Хоум кредит онлайн заявка на кредит наличными без справок и поручителей: Онлайн-заявка на кредит наличными; — взять кредит онлайн с моментальным решением в Банке Хоум Кредит

Содержание

Взять кредит в банке Хоум Кредит в Иркутске наличными со ставкой от 14,9 %

Сумма кредита

Не важно

Цель кредита

Наличными

Без поручителей

Без справок

С любой кредитной историей

Решение по кредиту за 1 день

По популярности

На ремонт

лиц. №316

Банк Хоум Кредит

3.21 520 отзывов

10 000 ₽ – 3 млн ₽

Ставка

от 14,9 %

до 84 месяцев

Онлайн решениеБез обеспеченияБыстрое решение

На покупку автомобиля

лиц. №316

Банк Хоум Кредит

3.21 520 отзывов

10 000 ₽ – 3 млн ₽

Ставка

от 14,9 %

до 84 месяцев

Онлайн решениеБез обеспеченияБыстрое решениеНа любые цели

Для пенсионеров

лиц. №316

Банк Хоум Кредит

3.21 520 отзывов

10 000 ₽ – 3 млн ₽

Ставка

от 14,9 %

до 84 месяцев

Онлайн решениеБез обеспеченияБыстрое решениеНа любые цели

Наличными на любые цели

лиц. №316

№316

Банк Хоум Кредит

3.21 520 отзывов

10 000 ₽ – 3 млн ₽

Ставка

от 14,9 %

до 84 месяцев

Онлайн решениеБез обеспеченияБыстрое решениеНа любые цели

Наличными под залог авто

лиц. №316

Банк Хоум Кредит

3.21 520 отзывов

150 000 ₽ – 5 млн ₽

Ставка

от 14,9 %

до 84 месяцев

Онлайн решениеБыстрое решениеНа любые цели

Кредит наличными в банке Хоум Кредит можно получить, обратившись в представительство банка или онлайн на сайте кредитной организации. На сегодня самым удобным и простым является второй вариант. Вам не потребуется согласовывать свой график с режимом работы офиса, искать где он находится, стоять в очередях, выбирать предложения. В свободное время на сайте вы сможете спокойно изучить условия кредитов в банке Хоум Кредит в Иркутске, остановиться на лучших и подать онлайн- заявку. Заявка будет рассмотрена быстро, и вы получите предварительное решение.

Кредит наличными можно оформить на любые потребительские нужды, для постоянных заемщиков действуют специальные предложения.

Как взять кредит в банке Хоум Кредит в Иркутске

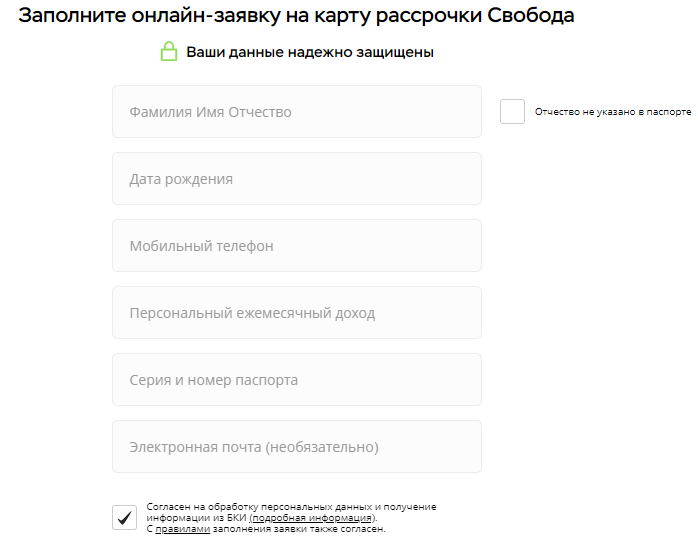

Заявку удобно подавать через наш сайт. Вы сможете узнать условия кредитования в 2021 году, сравнить процентные ставки по кредиту, сроки, сумму, другие значимые параметры выдачи.

Чтобы получить кредит наличными в Иркутске от банка Хоум Кредит, сделайте следующее:

- Подайте онлайн заявку на подбор кредита на нашем сайте;

- Система рассчитает ваш кредитный рейтинг и подберет для вас кредиторов, которые с высокой вероятностью одобрят кредит;

- Если в перечне есть ваш банк, перейдите на заполнение анкеты-заявки;

- Дождитесь решения банка.

Если банка нет, узнаете, почему вы не можете оформить в нем кредит, выбирайте другого кредитора.

Сравни.ру

Банки

Банк Хоум Кредит

Кредиты

в Иркутске

Банк Хоум Кредит кредит наличными без справок о доходах и поручителей в 2022 году, онлайн заявка на потребительский кредит

Банк Хоум Кредит кредит наличными без справок о доходах и поручителей в 2022 году, онлайн заявка на потребительский кредит

Сумма кредита

Срок кредита

1 неделя и менее2 недели3 недели1 мес. 2 мес.5 мес.Полгода1 год2 года3 года4 года5 летболее 5 лет

2 мес.5 мес.Полгода1 год2 года3 года4 года5 летболее 5 лет

Кредитная история

Без кредитной историиСейчас есть кредитыСейчас есть кредиты с просрочкамиБыли кредиты, погашеныБыли кредиты с просрочками, погашены

Ничего не найдено. К сожалению, мы не нашли Банк Хоум Кредит кредиты наличными без справок.

Узнайте, какой банк одобрит вам кредит, заполнив форму ниже.

Узнайте, какой банк ОДОБРИТ кредит?

Пройдите короткий тест и узнайте, в какой банк обратиться за получением денег

Кредиты других банков

Подробнее

Подробнее

Условия

Решение:

от 10 минут

до 30 минут

Получение:

- Банковская карта

- Банковский счет

- Наличными

Оформление:

в отделении; в мобильном приложении; онлайн заявка через официальный сайт

Тип платежей:

- Аннуитетный

Документы

Обязательные:

- Паспорт РФ

Дополнительные:

не требуются

Требования

Гражданство:

Регистрация в РФ:

- Постоянная

Доход:

—

Стаж на последнем месте:

от 3 месяцев

Общий трудовой стаж:

—

Подробнее

Подробнее

Условия

Решение:

Индивидуально

Получение:

- Банковская карта

- Банковский счет

- Наличными

Оформление:

в отделении; в мобильном приложении; онлайн заявка через официальный сайт

Тип платежей:

- Аннуитетный

Документы

Обязательные:

- Паспорт РФ

- ИНН

- СНИЛС

Дополнительные:

- Справка 2-НДФЛ

Требования

Гражданство:

Регистрация в РФ:

- Постоянная

Доход:

—

Стаж на последнем месте:

от 3 месяцев

Общий трудовой стаж:

от 1 года

Подробнее

Подробнее

Условия

Решение:

до 1 дня

Получение:

- Банковская карта

- Банковский счет

- Наличными

Оформление:

в отделении; в мобильном приложении; онлайн заявка через официальный сайт

Тип платежей:

- Аннуитетный

Документы

Обязательные:

- Паспорт РФ

- ИНН

- СНИЛС

Дополнительные:

не требуются

Требования

Гражданство:

Регистрация в РФ:

- Постоянная

Доход:

—

Стаж на последнем месте:

—

Общий трудовой стаж:

—

Подробнее

Подробнее

Условия

Решение:

от 2 минут

до 5 минут

Получение:

- Банковская карта

- Банковский счет

- Наличными

Оформление:

в отделении; в мобильном приложении; онлайн заявка через официальный сайт

Тип платежей:

- Аннуитетный

Документы

Обязательные:

- Паспорт РФ

- СНИЛС

- Справка по форме банка

Дополнительные:

- Справка 2-НДФЛ

Требования

Гражданство:

Регистрация в РФ:

- Постоянная

- Временная

Доход:

—

Стаж на последнем месте:

от 4 месяцев

Общий трудовой стаж:

от 1 года

Подробнее

Подробнее

Условия

Решение:

от 1 минуты

до 15 минут

Получение:

- Банковская карта

- Банковский счет

- Наличными

Оформление:

в отделении; в мобильном приложении; онлайн заявка через официальный сайт

Тип платежей:

- Аннуитетный

Документы

Обязательные:

- Паспорт РФ

Дополнительные:

- Заграничный паспорт

- Водительское удостоверение

- Справка 2-НДФЛ

- Справка 3-НДФЛ

- Справка по форме банка

- Выписка по зарплатному счету

- Выписка по дебетовому счету

Требования

Гражданство:

Регистрация в РФ:

- Постоянная

Доход:

—

Стаж на последнем месте:

от 3 месяцев

Общий трудовой стаж:

—

Условия кредита

Категория заемщика

Сумма кредита, в рублях

Срок кредита

Цель кредита

Возраст заемщика

Все

Есть вопрос по кредитам Банка Хоум Кредит?

Задайте его нашим специалистам и они проконсультируют Вас совершенно бесплатно!

Задать вопрос специалистам

close

К сожалению отправка заявки в банк по данному предложению недоступна

Воспользуйтесь сервисом онлайн заявки, либо выберите другой банк \ предложение

Онлайн заявка на кредит во все банки

Просто заполните единую анкету и за 1 час ее одобрят до 5 банков

Подать онлайн заявку

close

Для подачи заявки перейдите по ссылке:

Заявка в банк

Также мы рекомендуем

Онлайн заявка на кредит во все банки

Просто заполните единую анкету и за 1 час ее одобрят до 5 банков

Подать онлайн заявку

Что включает в себя заявление на получение ипотечного кредита?

Во многих ипотечных кредиторах вы можете подать заявку на получение ипотечного кредита онлайн, и процесс может быть завершен за 45 минут или меньше, если у вас есть вся ваша информация заранее. Ваш кредитор запросит финансовые и личные данные либо в Единой заявке на жилищный кредит, либо в аналогичной стандартной форме. Вот чего ожидать.

Ваш кредитор запросит финансовые и личные данные либо в Единой заявке на жилищный кредит, либо в аналогичной стандартной форме. Вот чего ожидать.

Что включено в заявку на ипотеку?

Единая заявка на жилищный кредит используется подавляющим большинством кредиторов в США, но вы можете столкнуться с другой подобной заявкой в процессе поиска финансирования для дома. Все приложения имеют одну и ту же цель: «оценить, достаточно ли финансово устойчив потенциальный заемщик, чтобы погасить ипотечный кредит», — объясняет Чак Мейер, старший вице-президент и директор по ипотечным продажам Sunrise Banks в Миннесоте.

Приложение запросит у заемщиков информацию об их финансовом положении, включая доход и активы, а также личную информацию, такую как номер социального страхования. Вы также должны будете предоставить документы, подтверждающие предоставленную вами информацию.

Единая заявка на жилищную ссуду, в частности, включает следующие разделы:

Раздел I: Тип ипотеки и условия ссуды как обычный или FHA.

Затем вам нужно будет определить другие основные детали, такие как сумма займа, процентная ставка, срок кредита и тип амортизации (фиксированная, регулируемая и т. д.). Кредитный специалист может помочь вам определить, какой кредит подходит именно вам, и помочь вам определить условия кредита.

Затем вам нужно будет определить другие основные детали, такие как сумма займа, процентная ставка, срок кредита и тип амортизации (фиксированная, регулируемая и т. д.). Кредитный специалист может помочь вам определить, какой кредит подходит именно вам, и помочь вам определить условия кредита.

Раздел II: Информация об имуществе и цель кредита

В этом разделе вас попросят предоставить адрес недвижимости и указать, предназначен ли кредит для покупки, рефинансирования или строительства, а также является ли это основным местом жительства, второй дом или инвестиционная недвижимость, кто будет владеть недвижимостью и как она будет называться.

Раздел III: Информация о заемщике

В этом разделе запрашивается подробная информация о заемщике и созаемщике, включая ваш номер социального страхования, текущий адрес, количество лет обучения в школе и семейное положение. Вы также должны будете предоставить историю проживания.

Раздел IV: Информация о трудоустройстве

Оба заемщика должны будут предоставить контактную информацию своего работодателя, как долго они работают и в профессии, их должность или название и тип бизнеса. Вам нужно будет предоставить информацию о предыдущей работе, если вы работали на текущей работе менее двух лет.

Вам нужно будет предоставить информацию о предыдущей работе, если вы работали на текущей работе менее двух лет.

Раздел V: Информация о ежемесячном доходе и комбинированных расходах на жилье

В этом разделе сравниваются ваши доходы и расходы, чтобы определить, можете ли вы позволить себе ипотеку. Вам нужно будет указать свой ежемесячный доход, включая базовый доход, бонусы, сверхурочные, комиссионные, дивиденды и проценты, доход от аренды и любой другой доход.

Вам также необходимо указать свои ежемесячные расходы на жилье, как текущие, так и предлагаемые, такие как арендная плата или ваша первая ипотека, сборы за ТСЖ или ипотечное страхование. Обратите внимание, что самозанятым заемщикам, скорее всего, придется предоставить дополнительную информацию.

Раздел VI: Активы и пассивы

В этом разделе вы перечислите активы, включая сберегательные, текущие и пенсионные счета, а также любую собственность, которой вы владеете. В обязательства вы включите все долги, такие как автокредиты, кредитные карты, другие ипотечные кредиты и любые алименты или пособие на ребенка, которые вы обязаны платить.

Раздел VII: Детали транзакции

Как следует из названия, этот раздел включает подробности транзакции, такие как цена покупки или сумма рефинансирования, стоимость любых улучшений или ремонта дома, цена земли (если она приобретается отдельно), предполагаемые предоплаченные позиции и затраты на закрытие, страховые премии по ипотечному кредиту (если применимо) и любые дисконтные баллы, которые платит заемщик.

Раздел VIII: Декларации

В этом разделе заемщики должны ответить да или нет на вопросы о своем финансовом положении в прошлом, в том числе:

- Имеются ли в отношении вас невыполненные судебные решения?

- Вы объявляли себя банкротом или имущество было конфисковано за последние семь лет?

- Вы участвуете в судебном процессе?

Если ответ на любой из вопросов положительный, вас попросят включить объяснение в конце заявления.

Раздел IX: Подтверждение и согласие

Этот раздел подписи имеет юридическую силу. В нем заявители проверяют достоверность и правильность информации, представленной в заявке на ипотечный кредит, и признают, что кредитор может проверить предоставленную информацию.

В нем заявители проверяют достоверность и правильность информации, представленной в заявке на ипотечный кредит, и признают, что кредитор может проверить предоставленную информацию.

Раздел X: Информация для целей государственного контроля

Последний раздел заявки на ипотеку представляет собой дополнительную демографическую информацию, которая должна быть предоставлена государственным органам. Если вы решите принять участие, вас попросят указать вашу расу, пол и этническую принадлежность, чтобы правительство могло проверить соблюдение кредитором законов о справедливом жилье.

Что нужно для подачи заявки на ипотеку

Прежде чем заполнять заявку на ипотеку, разумно заранее собрать необходимые документы и информацию, особенно если ипотечный кредитор помогает вам лично или по телефону. Вот документы, которые вы должны иметь наготове:

- Информация о занятости (имя, адрес и телефоны всех работодателей за последние два года)

- Информация о доходах (формы W-2 за последние два года и платежные квитанции как минимум за последний месяц)

- Дополнительная информация о доходах за последние два года (например, дивиденды или проценты, пенсия, социальное обеспечение)

- Банковские выписки за последние три месяца (например, чековые и сберегательные счета, депозитные сертификаты, счета денежного рынка, 401(k) или другие пенсионные счета)

- Форма 4506-T или 4506T-EZ от вашего кредитного специалиста, разрешающая кредитору получить доступ к вашим налоговым декларациям

- Подписан договор купли-продажи

Если вы работаете не по найму, владеете бизнесом или получаете комиссионные, вам, вероятно, также потребуется предоставить дополнительную информацию, например:

- Федеральные налоговые декларации за последние два года, включая налоговые декларации ( например, Форма 1120, 1120S или График K-1/1065)

- Деловые записи за последние несколько лет (например, отчеты о прибылях и убытках)

Обратите внимание, что ваш кредитор может запросить дополнительные документы в процессе андеррайтинга. Это обычное и ожидаемое явление — иногда кредитору просто нужно больше информации, чтобы он мог четко понять уровень вашего риска и определить вашу способность погасить долг.

Это обычное и ожидаемое явление — иногда кредитору просто нужно больше информации, чтобы он мог четко понять уровень вашего риска и определить вашу способность погасить долг.

Советы по подаче заявки на ипотеку

Подготовка является ключевым моментом при подаче заявки на ипотеку. В дополнение к тому, что все ваши документы будут в порядке, есть несколько вещей, которые вы можете сделать, чтобы обеспечить успешное рассмотрение заявления:

- Задокументируйте источник(и) первоначального платежа. Если член семьи помогает вам, например, внести первоначальный взнос, попросите его подписать подарочное письмо, подтверждающее, откуда поступили средства и на что они будут использованы.

- Сохраняйте свою работу прежней. Если вы можете помочь, не увольняйтесь с работы и не начинайте новую, пока ваше заявление обрабатывается. Кредитор может отказать вам в кредит, если ваша ситуация занятости изменится.

- Воздержитесь от крупных покупок.

Крупные платежи могут быть тревожным сигналом для кредиторов, которые могут забеспокоиться о вашей способности оплатить ипотеку. То же самое относится к открытию новой кредитной линии или просрочке платежа по долгу, что может повлиять на вашу кредитную историю. Будьте особенно осторожны, если вы уже близки к своей максимальной доступности.

Крупные платежи могут быть тревожным сигналом для кредиторов, которые могут забеспокоиться о вашей способности оплатить ипотеку. То же самое относится к открытию новой кредитной линии или просрочке платежа по долгу, что может повлиять на вашу кредитную историю. Будьте особенно осторожны, если вы уже близки к своей максимальной доступности.

Крупные платежи могут быть тревожным сигналом для кредиторов, которые могут забеспокоиться о вашей способности оплатить ипотеку. То же самое относится к открытию новой кредитной линии или просрочке платежа по долгу, что может повлиять на вашу кредитную историю. Будьте особенно осторожны, если вы уже близки к своей максимальной доступности.

Крупные платежи могут быть тревожным сигналом для кредиторов, которые могут забеспокоиться о вашей способности оплатить ипотеку. То же самое относится к открытию новой кредитной линии или просрочке платежа по долгу, что может повлиять на вашу кредитную историю. Будьте особенно осторожны, если вы уже близки к своей максимальной доступности.Дальнейшие действия

Хотя подача заявки на получение ипотечного кредита не нанесет большого ущерба вашему кредитному рейтингу, он может повлиять на процентную ставку, которую вы получаете по кредиту. Сравнивая ставки, сравните все кредитное предложение и любые сборы, которые могут повлиять на ваши общие расходы.

Кроме того, узнайте о продолжительности периода блокировки тарифа и о том, нужно ли вам платить дополнительные баллы или комиссию, чтобы получить указанный тариф. Обычно существуют 30-, 45- и 60-дневные блокировки ставок, которые гарантируют вашу ставку в течение указанного времени. Важно убедиться, что период блокировки достаточно длинный, чтобы вы могли закрыть недвижимость.

Если у вас есть вопросы о блокировке вашей ставки или о заявке в целом, проконсультируйтесь с кредитным специалистом, чтобы обсудить любые проблемы.

Узнать больше:

- Сколько раз я могу рефинансировать свой ипотечный кредит?

- Вопросы, которые можно ожидать от ипотечных кредиторов

- Что делать, если ваша заявка на ипотеку отклонена

2022 Минимальные ипотечные требования | LendingTree

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 17 декабря 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Знание минимальных требований к ипотечному кредиту может помочь вам выбрать лучшую кредитную программу для вас, если вы планируете купить дом. Более высокие кредитные лимиты в 2022 году предоставят больше кредитных возможностей покупателям жилья, которые имеют право на получение ипотеки. Однако некоторые изменения еще впереди, поскольку кредиторы приспосабливаются к меняющимся рыночным условиям, связанным с ростом процентных ставок и цен на жилье.

- Минимальные ипотечные требования к 2022 г. по типу кредита

- Обычные ипотечные требования

- Ипотечные требования FHA

- VA ипотечные требования

- Ипотечные требования USDA

- Основные ипотечные документы

- Другие изменения ипотечных требований, о которых стоит знать в 2022 году

- Советы по получению ипотечного кредита

по типу кредита

по типу кредитаМинимальные требования к ипотеке на 2022 год по типам кредита

Ожидается, что в 2022 году ставки по ипотеке и цены на жилье вырастут, но требования по ипотеке в основном останутся прежними. Одно большое изменение для покупателей жилья в 2022 году: соответствующие кредитные лимиты вырастут на самую большую годовую сумму в долларах за всю историю наблюдений с 19 года.70.

Ниже приведен снимок новых кредитных лимитов, а также основных требований к ипотеке:

Минимальные требования к ипотеке по типу кредита

| Down payment | 3% | 3. 5% with 580 score 10% with 500-579 score 5% with 580 score 10% with 500-579 score | 0% | 0% |

| Credit score | 620 | 580 со скидкой 3,5% 500-579со скидкой 10% | Нет минимума, но 620 является стандартом для кредитора | Нет минимума, но 640 является стандартом для кредитора |

| Ипотечное страхование или аналогичные сборы | PMI от 0,15% до 1,95% | UFM до 1,05% | от 0,5% до 3,6% Комиссия за финансирование VA | Плата за первоначальную гарантию 1% Годовая плата за гарантию 0,35% |

| Доля DTI | 45% Доля внутренней части* | Доля внешней части DTI* Соотношение внутреннего DTI 43% * | 41% конечного коэффициента* | 29% конечного коэффициента* 41% конечного коэффициента* |

| Кредитные лимиты для дома на одну семью | 647 200 долларов США в недорогих районах области стоимости | Н/Д | Н/Д |

*Некоторые исключения могут быть сделаны для заемщиков с более высоким коэффициентом DTI, которые также имеют достаточные денежные резервы, остаточный доход или другие смягчающие обстоятельства

Обычные ипотечные требования

Обычные кредиты, самый популярный вариант ипотеки, не гарантируются ни одним государственным учреждением. Спонсируемые государством предприятия Fannie Mae и Freddie Mac устанавливают более строгие требования к обычным жилищным кредитам, чем ипотечные кредиты, обеспеченные государством.

Спонсируемые государством предприятия Fannie Mae и Freddie Mac устанавливают более строгие требования к обычным жилищным кредитам, чем ипотечные кредиты, обеспеченные государством.

Покупатели жилья, имеющие право на получение ипотечного кредита на более дорогой дом, могут брать больше, при этом к 2022 году соответствующие кредитные лимиты увеличатся до 647 200 долларов США для большей части страны. Вот текущие минимальные требования к обычному ипотечному кредиту:

Текущие минимальные ипотечные требования для обычных кредитов

- Первоначальный взнос. Минимальный первоначальный взнос составляет 3% для обычных кредитов. Средства могут поступать из ваших собственных денег или в подарок от члена семьи.

- Ипотечное страхование. Обычные кредиты с первоначальным взносом менее 20% требуют частного ипотечного страхования (PMI) для защиты кредиторов в случае невыполнения обязательств. Чем выше ваш первоначальный взнос и кредитный рейтинг, тем ниже будет ваш PMI. Обычно вы платите от 0,15% до 1,9.5% от суммы вашего кредита в виде годовых премий PMI, которые обычно выплачиваются как часть вашего ежемесячного платежа; однако PMI может быть выплачен авансом единовременно при закрытии сделки.

- Кредитный рейтинг. Минимальный кредитный рейтинг для обычного ипотечного кредита составляет 620. Чем выше балл, тем лучше ставки по ипотечным кредитам и более низкие страховые взносы PMI.

- Занятость. Кредиторы обычно требуют подтверждения стабильного дохода, ориентируясь на последние два года трудовой деятельности.

- Самозанятость. Fannie Mae и Freddie Mac обычно требуют федеральных налоговых деклараций физических и юридических лиц за два года, а также годовой отчет о доходах, которые вы получили от деятельности вашей компании.

- Доход. Большинство обычных кредитов не имеют ограничений по доходу, за исключением HomeReady® от Fannie Mae и Home Possible® от Freddie Mac (описаны ниже). Доходы заемщиков по этим программам должны находиться в установленных для их области пределах.

- Отношение долга к доходу. Отношение вашего долга к доходу (DTI) измеряется путем деления вашего общего долга на ваш валовой ежемесячный доход. Обычные кредиторы предпочитают DTI 45% или меньше, но могут увеличить его до 50% с более высоким кредитным рейтингом и дополнительными ипотечными резервами.

- Денежные резервы. Также называемые ипотечными резервами, это средства, которые вам потребуются в дополнение к вашему первоначальному взносу и расходам на закрытие, чтобы доказать, что вы можете оплатить несколько месяцев ипотечных платежей в чрезвычайной ситуации. В зависимости от вашего кредитного рейтинга, коэффициента DTI, первоначального взноса и того, покупаете ли вы дом из двух-четырех квартир, может потребоваться до шести месяцев наличных резервов.

- Занятость. Заемщики могут приобрести дом, используемый в качестве основного места жительства, второй дом (обычно называемый домом для отдыха) или сдаваемое в аренду имущество.

- Типы свойств. Обычные ипотечные требования позволяют вам финансировать дом от одной до четырех квартир, расположенный в обычном подразделении, проекте кондоминиума, кооперативном проекте или плановой застройке (PUD). Обычные кредиты также можно использовать для покупки готовых домов, прикрепленных к постоянному фундаменту.

- Оценка дома. Оценка необходима для удовлетворения обычных требований к кредиту для объективного мнения о стоимости дома от лицензированного оценщика имущества. Тем не менее, некоторые заемщики, вносящие первоначальный взнос в размере 20% или более за одноквартирный дом, могут иметь право на отказ от проверки имущества (PIW) и могут пропустить оценку дома.

Обычно вы платите от 0,15% до 1,9.5% от суммы вашего кредита в виде годовых премий PMI, которые обычно выплачиваются как часть вашего ежемесячного платежа; однако PMI может быть выплачен авансом единовременно при закрытии сделки.

Обычно вы платите от 0,15% до 1,9.5% от суммы вашего кредита в виде годовых премий PMI, которые обычно выплачиваются как часть вашего ежемесячного платежа; однако PMI может быть выплачен авансом единовременно при закрытии сделки. Доходы заемщиков по этим программам должны находиться в установленных для их области пределах.

Доходы заемщиков по этим программам должны находиться в установленных для их области пределах.

Текущие минимальные требования к ипотечному кредиту для HomeReady и Home Возможные кредиты

Требования к ипотечному кредиту для этих обычных программ с низким первоначальным взносом включают ограничения дохода. И Fannie Mae, и Freddie Mac предоставляют инструменты онлайн-поиска, которые можно использовать для определения максимального дохода на основе введенного вами адреса:

- Для кредитов Fannie Mae HomeReady используйте инструмент поиска среднего дохода по району

- Для Freddie Mac Home Возможные кредиты, используйте Инструмент определения доходов и имущества

Обе программы имеют дополнительные квалификационные характеристики, такие как:

Обучение покупателей жилья. HomeReady и Home Возможные заемщики должны перед закрытием пройти курс обучения покупателей жилья. Одно изменение в 2022 году: покупатели жилья, подающие заявку на участие в программе HomeReady, не будут обязаны использовать образовательную программу Fannie Mae для покупателей жилья.

HomeReady и Home Возможные заемщики должны перед закрытием пройти курс обучения покупателей жилья. Одно изменение в 2022 году: покупатели жилья, подающие заявку на участие в программе HomeReady, не будут обязаны использовать образовательную программу Fannie Mae для покупателей жилья.

Нет кредитного рейтинга. Покупатели жилья без кредитного рейтинга могут подтвердить свою кредитоспособность с помощью альтернативных данных. Например, кредиторы могут принять 12 месяцев последовательных своевременных платежей по аренде, а также счета за коммунальные услуги и платежи по страхованию автомобиля, чтобы доказать, что вы своевременно оплачиваете счета.

Дополнительный доход от пансионера. Вы можете добавить доход от аренды, полученный от кого-то, кто прожил с вами не менее 12 месяцев, чтобы получить право на получение кредита HomeReady. Вам потребуются доказательства того, что этот человек прожил с вами целый год.

Freddie Mac Home Возможно только

Альтернативные источники первоначального взноса . Главная Возможные рекомендации позволяют, чтобы весь авансовый платеж происходил из собственного капитала, а это означает, что вы можете конвертировать свои навыки «сделай сам» — ремонт дома, который нуждается в улучшении, — в наличные деньги для вашего первоначального взноса и закрытия расходов.

Главная Возможные рекомендации позволяют, чтобы весь авансовый платеж происходил из собственного капитала, а это означает, что вы можете конвертировать свои навыки «сделай сам» — ремонт дома, который нуждается в улучшении, — в наличные деньги для вашего первоначального взноса и закрытия расходов.

Ипотечные требования FHA

Получить право на получение ипотечного кредита, поддерживаемого Федеральной жилищной администрацией (FHA), может быть проще, чем на обычный кредит. Поскольку FHA страхует ипотеку, кредиторы, одобренные FHA, могут предлагать более выгодные ставки и условия тем, кто впервые покупает жилье.

Есть хорошие новости для заемщиков, которые изо всех сил пытаются получить ипотечный кредит на покупку более дорогого дома в 2022 году: кредитные лимиты FHA увеличились до 420 680 долларов США для большей части страны. Области с более высокой стоимостью получают еще большую отдачу: максимальная сумма кредита достигает 970 800 долларов.

Текущие минимальные ипотечные требования для кредитов FHA

- Первоначальный взнос. Кредиты FHA требуют первоначального взноса в размере 3,5% с кредитным рейтингом 580 или выше, и средства могут поступать от работодателей, близких друзей, членов семьи или благотворительных организаций. Требование к первоначальному взносу подскакивает до 10% при кредитном рейтинге от 500 до 579..

- Ипотечное страхование. заемщиков FHA обязаны платить два вида ипотечного страхования FHA. Первый — это авансовый взнос по страхованию ипотечного кредита (UFMIP) в размере 1,75% от суммы кредита, обычно финансируемый за счет ипотечного кредита. Во-вторых, это ежегодная страховая премия по ипотечному кредиту (MIP), которая составляет от 0,45% до 1,05% от суммы кредита, делится на 12 и добавляется к вашему ежемесячному платежу.

- Кредитный рейтинг . Вы можете иметь кредитный рейтинг от 500 до 579с первоначальным взносом 10%. Покупатели жилья, вносящие минимальный первоначальный взнос в размере 3,5%, должны набрать не менее 580 баллов.

- Занятость. Требования к доходу по кредиту FHA учитывают стабильность дохода и занятости заемщика за последние два года. Соискателям необходимо будет объяснить изменения или пробелы в занятости.

- Доход. Для кредитов FHA нет предела дохода.

- Соотношение DTI. Для кредитов FHA максимальный коэффициент DTI для начального этапа составляет 31%, а для коэффициента DTI для конечного этапа — 43%. Начальный коэффициент в первую очередь учитывает ваш платеж PITI по ипотеке (основная сумма, проценты, налоги и страховка). Конечный коэффициент учитывает ваш платеж по ипотеке, а также все другие ежемесячные возобновляемые долги, включая автокредиты, платежи по кредитным картам и другие кредиты. Более высокие коэффициенты DTI могут быть одобрены с сильным кредитным рейтингом или дополнительными денежными резервами.

- Денежные резервы. Квалификация кредита FHA обычно не требует денежных резервов, если только вы не покупаете дом из двух-четырех квартир или не пытаетесь получить квалификацию с более низким кредитным рейтингом.

- Занятость. Дом из одной-четырех квартир, финансируемый за счет кредита FHA, должен быть вашим основным местом жительства в течение как минимум первого года после его покупки.

- Типы свойств. При финансировании FHA вы можете купить дом от одной до четырех квартир в подразделении, одобренный FHA проект кондоминиума, кооперативную единицу или готовый дом, постоянно прикрепленный к фонду. Еще одно преимущество: вы можете приобрести многоквартирный дом с первоначальным взносом всего 3,5% и претендовать на получение кредита с доходом от аренды других квартир, если вы проживаете в одной из квартир в течение одного года.

- Оценка домов. кредитов на покупку FHA требуют оценки независимо от первоначального взноса. Руководящие принципы оценки FHA предъявляют более строгие требования к безопасности и обитаемости, чем обычные кредиты.

Кредиты FHA требуют первоначального взноса в размере 3,5% с кредитным рейтингом 580 или выше, и средства могут поступать от работодателей, близких друзей, членов семьи или благотворительных организаций. Требование к первоначальному взносу подскакивает до 10% при кредитном рейтинге от 500 до 579..

Кредиты FHA требуют первоначального взноса в размере 3,5% с кредитным рейтингом 580 или выше, и средства могут поступать от работодателей, близких друзей, членов семьи или благотворительных организаций. Требование к первоначальному взносу подскакивает до 10% при кредитном рейтинге от 500 до 579..

Требования к ипотечным кредитам VA

Министерство по делам ветеранов США (VA) упрощает получение ипотечного кредита для военных заемщиков, включая военнослужащих, резервистов, ветеранов и имеющих право на выживание супругов.

VA снял кредитные лимиты, что означает, что заемщики VA могут покупать более дорогие дома. Это дает военным заемщикам преимущество перед невоенными заемщиками, которым могут потребоваться сложные и дорогие гигантские кредиты (кредиты, которые превышают обычные соответствующие лимиты).

Текущие минимальные требования для кредитов VA

- Право VA. Заемщики VA должны предоставить сертификат соответствия требованиям (COE), который показывает достаточную военную службу, чтобы иметь «право» на ипотечный кредит VA. Большинство кредиторов получают сертификат COE напрямую от VA, но действующие военнослужащие и ветераны также могут подать заявку на его получение через Интернет.

- Первоначальный взнос. Кредиты VA обычно не требуют первоначального взноса. Тем не менее, он может вам понадобиться, если вы пытаетесь купить новый дом с финансированием VA, но все еще имеете невыплаченный кредит VA на другой дом, или если вам нужен гигантский кредит VA.

- Плата за финансирование VA . Хотя кредиты VA не требуют ипотечного страхования, комиссия за финансирование VA в размере от 1,4% до 3,6% может взиматься с военных заемщиков, чтобы компенсировать стоимость программы для налогоплательщиков. Сумма будет зависеть от суммы вашего первоначального взноса и от того, использовали ли вы ранее льготы по ипотечному кредиту.

- Кредитный рейтинг. VA не устанавливает минимальный кредитный рейтинг, но многие кредиторы VA требуют минимум 620.

- Занятость. Требуется двухлетний трудовой стаж, но могут быть сделаны исключения для военных заемщиков, недавно уволенных с действительной военной службы.

- Доход. кредиторов, одобренных VA, анализируют ваш доход, чтобы убедиться, что он стабилен. Военная подготовка и образование, связанное с невоенной работой, могут быть рассмотрены для заемщиков со стажем дохода менее двух лет.

- Соотношение DTI. VA рекомендует, чтобы общий коэффициент DTI не превышал 41%. Тем не менее, более высокие коэффициенты DTI могут быть разрешены, если вы соответствуете критерию остаточного дохода.

- Остаточный доход. Кредиторы VA рассчитывают, сколько свободных денег у вас есть каждый месяц после оплаты ваших ежемесячных обязательств. В отличие от коэффициента DTI, калькулятор остаточного дохода анализирует ваш доход после уплаты налогов. Требования варьируются в зависимости от вашей семьи и размера дома, а также от местоположения вашего дома.

- Денежные резервы. Ипотечные резервы обычно не требуются для кредитов VA. Однако они могут понадобиться действующим заемщикам с военным доходом, который заканчивается в течение 12 месяцев с даты закрытия ипотечного кредита. Шесть месяцев платежных резервов требуются для заемщиков VA, покупающих двух-четырехквартирный дом.

- Занятость. кредитов VA предлагаются только для основного места жительства.

- Типы свойств. Кредиты VA могут быть использованы для финансирования домов от одной до четырех единиц, готовых домов, прикрепленных к земле, модульных домов, единиц кондоминиума, одобренных VA, и плановых застроек единиц (PUD).

- Оценка домов. Кредиторы, одобренные VA, должны заказывать оценку через онлайн-систему VA. Оценка VA должна подтвердить, что недвижимость соответствует минимальным стандартам для получения кредита VA. Отказ от оценки не разрешен для кредитов VA, как для обычных ипотечных кредитов.

VA рекомендует, чтобы общий коэффициент DTI не превышал 41%. Тем не менее, более высокие коэффициенты DTI могут быть разрешены, если вы соответствуете критерию остаточного дохода.

VA рекомендует, чтобы общий коэффициент DTI не превышал 41%. Тем не менее, более высокие коэффициенты DTI могут быть разрешены, если вы соответствуете критерию остаточного дохода.

Ипотечные требования Министерства сельского хозяйства США

Ссуды, гарантированные Министерством сельского хозяйства США (USDA), позволяют заемщикам с низким и средним доходом приобретать дома в удовлетворяющих критериям сельских районах без первоначального взноса. В отличие от FHA и обычных кредитов, здесь нет установленных лимитов кредита. Однако строгие ограничения дохода обычно приводят к тому, что максимальная сумма кредита значительно ниже текущего FHA и соответствующих лимитов кредита.

Текущие минимальные требования для кредитов USDA

- Первоначальный взнос. Заемщики, которые соответствуют ограничениям дохода Министерства сельского хозяйства США, могут приобрести дом без первоначального взноса. Деньги, необходимые для закрытия расходов, могут быть получены из ваших собственных средств или в виде подарка.

- Гарантийные сборы USDA. Министерство сельского хозяйства США требует два типа гарантийных сборов вместо ипотечного страхования, взимаемых для компенсации затрат налогоплательщиков на программу сельских кредитов. Во-первых, это плата за гарантию в размере 1% от суммы кредита, которая обычно финансируется. Второй – годовой гарантийный сбор, равный 0,35% от суммы кредита, который делится на 12 и прибавляется к ежемесячному платежу.

- Кредитный рейтинг. Хотя Министерство сельского хозяйства США не устанавливает минимальный балл, одобренные Министерством сельского хозяйства США кредиторы обычно требуют минимальный кредитный рейтинг 640.

- Занятость. заемщиков USDA должны иметь 12 месяцев стабильного дохода. Если вы работаете не по найму, требуется двухлетняя история.

- Пределы дохода. Министерство сельского хозяйства США подсчитывает доход всех взрослых членов семьи, чтобы убедиться, что доход семьи не превышает пределов программы в вашем районе. Общий доход домохозяйства для кредита USDA должен быть на уровне или ниже 115% среднего дохода домохозяйства в районе, который вы покупаете. Используйте инструмент поиска права на доход, чтобы проверить ограничения в вашем штате.

- Соотношение DTI. Максимальное соотношение DTI внешнего интерфейса составляет 29 %, а максимальное соотношение DTI внутреннего интерфейса — 41 %. Заемщики USDA с кредитным рейтингом 680 или выше могут претендовать на более высокие коэффициенты DTI начального и конечного уровней 32% и 44% соответственно, с доказательством стабильного дохода и дополнительных денежных резервов.

- Денежные резервы. Обычно вам не нужны ипотечные резервы для кредита USDA, но автоматизированная система утверждения, используемая кредиторами, может учитывать их в процессе утверждения.

- Занятость . Финансирование USDA предназначено только для основного места жительства.

- Право собственности USDA. Только дома в сельских районах, определенных Министерством сельского хозяйства США, имеют право на получение кредита Министерства сельского хозяйства США. Проверьте ссылку соответствия требованиям собственности Министерства сельского хозяйства США, чтобы узнать, соответствует ли интересующий вас дом критериям финансирования Министерства сельского хозяйства США.

- Оценка домов. Оценка дома требуется для получения кредита Министерства сельского хозяйства США и для того, чтобы убедиться, что недвижимость соответствует требованиям Министерства сельского хозяйства США. Министерство сельского хозяйства США не предлагает отказ от оценки.

Основные документы по ипотеке

Если вы планируете подать заявку на получение ипотечного кредита в 2022 году, заранее предоставив необходимые документы, вы сможете получить более гладкую ипотеку. Вот список наиболее распространенных предметов, которые вам понадобятся:

- Платежные квитанции за последние 30 дней

- W-2 за последние два года

- Банковские выписки за последние 60 дней

- Федеральные налоговые декларации за последние два года

- Доказательство страхования домовладельцев

- 1099 формы (если вы работаете не по найму или по заказу)

- Документально подтвержденные дивиденды, доход от акций и другие источники дохода

- Подтверждение бонусного дохода

- Пенсионные справки

- Документы по ценным бумагам, такие как акции, облигации и полисы страхования жизни

- Письма о выплате пособия по социальному обеспечению или инвалидности, если применимо

- Особые формы, требуемые кредиторами, утвержденными FHA, VA или USDA

- Подарочное письмо (если какая-либо часть вашего первоначального взноса поступает от дарителя)

- Полностью подписанный договор купли-продажи

Другие изменения в требованиях к ипотеке, о которых стоит знать в 2022 году

В 2022 году произошли некоторые важные изменения, которые могут повлиять на вашу заявку на ипотеку.

Новые правила кондоминиума и кооператива. После обрушения комплекса многоквартирных домов в плохом состоянии в 2021 году Fannie Mae ввела дополнительные требования, запрещающие любые кредиты на кондоминиумы или кооперативы со значительной отсрочкой обслуживания. Новые требования могут привести к дополнительным препятствиям для покупателей квартир или кооперативов.

Документы самозанятого заемщика. Помимо стандартных требований к налоговой декларации, самозанятые заемщики должны будут предоставить выписки со счета предприятия за три месяца, а также отчет о прибылях и убытках в качестве дополнительного подтверждения доходов за текущий год.

Советы по получению ипотечного кредита

Если вы планируете покупку дома в 2022 году, вот краткий обзор программ, которые могут лучше всего подойти для вашего финансового положения:

Право на получение обычного кредита может быть лучшим выбором если:

- У вас высокий кредитный рейтинг

- Вы можете внести первоначальный взнос не менее 20%

- Вы имеете право на участие в кредитных программах HomeReady или Home Possible

Право на получение кредита FHA является хорошим выбором, если:

- Ваш кредитный рейтинг от 500 до 619

- У вас есть первоначальный взнос не менее 3,5% и кредитный рейтинг 580

- Вы хотите купить дом из двух-четырех квартир с первоначальным взносом 3,5%

Право на получение кредита VA может быть хорошим вариантом, если:

- Вы являетесь подходящим военным заемщиком

- Вы не хотите вносить аванс

- Вы хотите избежать ипотечного страхования

Право на получение кредита USDA подходит, если:

- Ваш доход от низкого до среднего

- Вы покупаете в сельском районе, определенном Министерством сельского хозяйства США

- У вас нет денег для первоначального взноса

Поделиться статьей

Текущие ставки по ипотечным кредитам

Годовых от

- 30 лет.