Не плачу тинькофф кредит: Что делать, если нет денег платить за кредит

Содержание

8 последствий неуплаты кредита

Когда человек берет кредит в банке, то обещает вернуть эти деньги с процентами в будущем. Если обещание выполняется, хорошо всем: заемщик пользуется деньгами, а банк получает прибыль. Если же нарушить договоренности, банк может понести потери, а должник рискует встретиться с неприятными последствиями.

👎 Ухудшится кредитная история

Кредитная история — это досье заемщика — история исполнения обязательств по кредитам и займам.

Человеку с хорошей кредитной историей банки охотнее одобрят кредит. Если же человек нарушает свои обязательства, банк это увидит и с большей вероятностью откажет в кредите. Чем хуже кредитная история, тем сложнее получить деньги

Как испортить кредитную историю

💸 На долг начислят пени и штрафы

За просрочку платежей банки начисляют пени и штрафуют. Размер пени и штрафов зависит от суммы долга и условий кредита, но задолженность точно вырастет — разобраться с ней будет сложнее

Чем грозят просрочки по кредиту

📱 Придется общаться с коллекторами

Должнику начнут звонить с требованиями продолжить платить. Службы взыскания и коллекторы вправе напоминать о долге и предупреждать о штрафах и других санкциях

Службы взыскания и коллекторы вправе напоминать о долге и предупреждать о штрафах и других санкциях

Как работают коллекторы

🧑⚖️ Банк подаст в суд

Если заемщик не платит по кредиту, банк вправе обратиться в суд, который обяжет заплатить по счетам. К долгу прибавятся судебные издержки: они лягут на заемщика

Что такое судебные расходы

🛫 Уехать из страны не получится

Если сумма задолженности больше 30 000 Р, по решению суда должнику могут запретить покидать Россию. Даже если выплатить весь долг прямо перед выездом, покинуть страну не удастся: нужно будет дождаться, когда снимут запрет

За что могут не выпустить за границу

🏡 Можно лишиться имущества

Если кредит брался под залог, а заемщик отказывается платить и по решению суда, имущество выставят на торги.

Даже если кредит не обеспечен залогом, судебные приставы могут арестовать имущество должника в пределах суммы задолженности. Это могут быть банковские счета, недвижимость, бытовая техника и другие ценности

Что могут сделать приставы

💰 Доходы могут сократиться наполовину.

И не только у должника

И не только у должника

После решения суда приставы вправе удерживать до 50% зарплаты должника в счет погашения долга.

Если кредит брался под поручительство, а должник отказывается платить, требовать вернуть деньги будут у поручителя: он становится обязанным платить по чужим счетам

Как устроено поручительство

🚨 Есть риск получить срок

Злостные неплательщики — те, чей долг, по которому они не платят, хотя деньги есть, больше 2 250 000 Р, — рискуют столкнуться с серьезными неприятностями: от штрафа до 200 000 Р до лишения свободы на срок до 2 лет

💳 Как не задолжать банку, а заработать на нем

Рассказываем в нашем бесплатном курсе «Как использовать кредитку и богатеть». Даем советы, как получать деньги там, где другие их теряют. Без обмана и серых схем

Начать учиться

Что почитать, чтобы не задолжать банку:

1. Как погасить все кредиты.

2. Как правильно рассчитаться с долгами.

3. Что бессмысленно говорить банку, если у вас долг по кредиту.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Не плачу кредит банку Тинькофф, что будет в 2022?

Банк не интересуют проблемы заемщика, из-за которых он оказался в сложной финансовой ситуации. В лучшем случае, клиенту могут предложить перенос платежа, кредитные каникулы или реструктуризацию, если он сам проявит инициативу и попросит банк о мерах поддержки. Если же заемщик просто игнорирует требования о погашении кредита, с него начнется взыскание. Не является исключением и кредитование в Тинькофф банке.

У него нет отделений и офисов, но служба взыскания работает достаточно эффективно. Расскажем о последствиях и возможных вариантах действий в случаях, если не платить кредит Тинькофф банку.

Когда возникает просрочка по кредитам Тинькофф банк

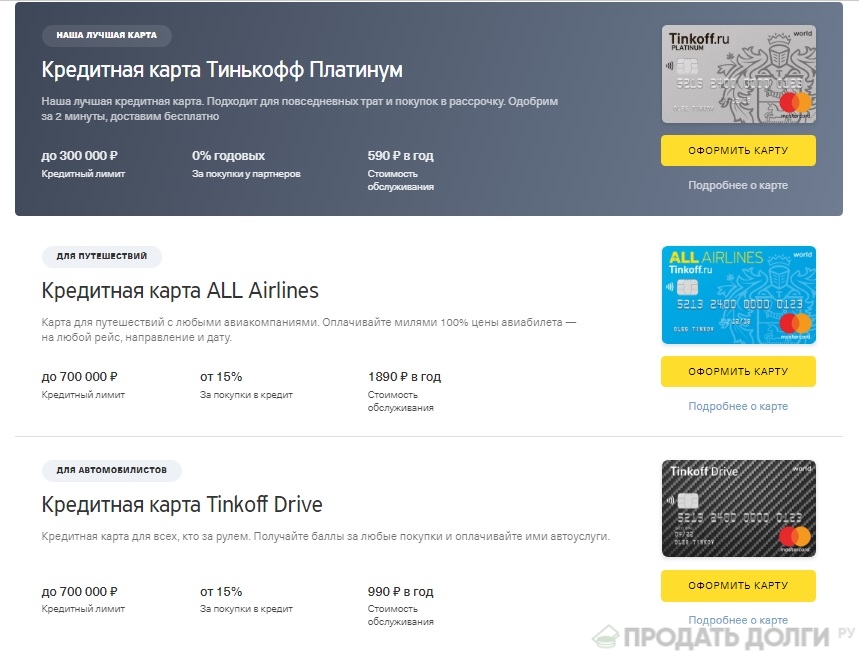

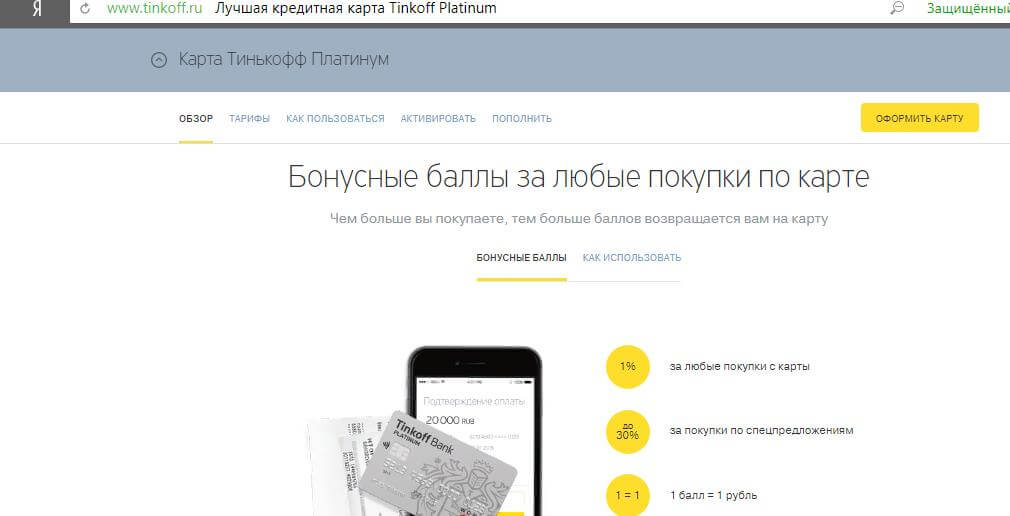

Обязательства перед банком могут возникать по потребительским кредитам и ипотекам, кредитным картам. Тинькофф осуществляет кредитование физических лиц по всем направлениям.

Особенностью работы этого банка является оказание всех услуг в режиме онлайн, через банкоматы и терминалы. Стационарных офисов для приема клиентов и отделений у Тинькофф нет.

Условия и сроки погашения кредита прописываются в договоре между банком и заемщиком. При выдаче кредитной карты вместо подписания договора заемщик может дать согласие на соблюдение правил обслуживания банка.

Эти нюансы будут важны не только при внесении кредитных платежей, но и при взыскании просрочки:

- от дат в графике платежей потребительского кредита и ипотеки зависит течение сроков исковой давности;

- задолженность по кредитной карте условно делится на текущую и просроченную, а при постоянном нарушении обязательств Тинькофф может требовать возврата всей потраченной суммы;

- на просрочку по потребительским кредитам и ипотеке могут начисляться штрафные санкции, предусмотренные договором;

- за несвоевременные платежи по кредитке с должника могут взыскивать штрафы и неустойку, которые предусмотрены общими правилами обслуживания Тинькофф.

Обязательства по кредиту обязан исполнять заемщик. В некоторых случаях ответственность может возникать у созаемщика или поручителя. Если основной заемщик умер, его кредитные обязательства могут перейти по правопреемству к наследникам.

Хотя Тинькофф банк работает онлайн, взыскание просрочки осуществляется вполне реальными способами. При этом банк готов пойти навстречу заемщику, у которого возникла сложная жизненная ситуация. Если же не платить по кредиту без уважительных и весомых оснований, должнику придется столкнуться с взысканием.

Потребительские кредиты

При оформлении кредита, в том числе ипотеки, Тинькофф банк дает заемщику на подпись договор и график платежей. Подписав эти документы, заемщик принимает на себя обязательства по возврату денег и выплате процентов. Для этого вся сумма кредита с процентами и дополнительными комиссиями делится на равные или неравные ежемесячные платежи. Для каждого платежа определяется дата, до которой нужно внести деньги на кредитный счет.

Просрочка по кредиту возникает, если заемщик не внес платеж по графику. Это повлечет следующие последствия:

- у банка возникнет право на досудебное и судебное взыскание;

- в соответствии с условиями договора на сумму просроченной задолженности могут начислять неустойку, штрафы;

- договор может содержать пункт о повышении процентной ставки, если заемщик будет нарушать обязательства;

- при систематической и большой просрочке Тинькофф банк вправе требовать расторжения договора и возврата всего остатка по кредиту.

Если заемщик не выплатил кредит и допустил просрочку, сведения об этом обязательно попадут в кредитную историю. Каждый крупный банк сотрудничает с Бюро кредитных историй, регулярно передавая информацию о поступивших платежах или о задолженности.

Кредитные карты

По кредитной карте не устанавливается графика выплат как такового. Здесь заемщик соглашается с условиями внесения обязательного платежа каждый месяц. Его размер обычно составляет не менее 3% от потраченного лимита по карте. Если не оплачивать кредитную карту Тинькофф, возникнут следующие последствия:

Если не оплачивать кредитную карту Тинькофф, возникнут следующие последствия:

- на просроченный платеж будет начислен штраф;

- при неоднократной просрочке Тинькофф может заблокировать остаток лимита по карточке, оставить по ней только функции по внесению денег;

- нарушение сроков внесения ежемесячных платежей может повлечь повышение ставки, отмену беспроцентного периода;

- систематическая просрочка по кредитной карте дает банку право направить требование о расторжении договора, возврата всех потраченных сумм и выплаты штрафных санкций.

Данные о просрочках по карте тоже попадают в кредитную историю. Это создаст проблемы при последующем получении кредитов и кредитных карт не только в Тинькофф, но и в других банках.

Также задолженность по кредитке могут взыскать через суд. Сначала Тинькофф банк направит должнику требование о выплате всей потраченной суммы, процентов и штрафных санкций. На исполнение требования и возврат денег заемщику дается до 30 дней. Если в этот срок не закрыть долг, заемщик может ждать суда.

Если в этот срок не закрыть долг, заемщик может ждать суда.

Как не платить кредит Тинькофф законно

Законных способов вообще не платить кредит практически не существует. При определенных условиях только прохождение банкротства освобождает должника от кредитных обязательств. Но этой процедурой можно воспользоваться, если у заемщика подтверждаются признаки неплатежеспособности, описанные в банкротном законодательстве.

Если просрочка еще не возникла, либо долг по платежам не превышает 1-2 месяцев, заемщик может получить различные льготы по погашению кредита. У Тинькофф банка есть несколько собственных программ поддержки клиентов. Вот некоторые из них:

1. Снижение или перенос платежа по кредиту

У Тинькофф банка есть услуга по снижению размера кредитного платежа. Подключение к услуге платное — с даты ее подключения до момента ее активации придется платить по 0.5% от суммы кредита. После активации услуги платить за нее не нужно.

Сумму ежемесячного платежа после снижения определяет сам заемщик, но она не может быть меньше 1% от кредита. Период действия льготы определяется индивидуально, но не может превышать 6 месяцев.

Период действия льготы определяется индивидуально, но не может превышать 6 месяцев.

Владельцы кредитных карт Тинькофф могут воспользоваться услугой по переносу даты очередного платежа на следующий месяц. Активировать услугу нужно заранее, так как в сам день платежа она будет уже недоступна.

Добросовестные клиенты могут воспользоваться переносом даты платежа несколько раз. Если услуга одобрена, в текущий месяц платить не нужно.

2. Реструктуризация и рефинансирование

При реструктуризации банк и заемщик вносят изменения в текущий кредитный договор. Эта программа Тинькофф банка доступна для клиентов, оказавшихся в сложной жизненной ситуации. Это может быть потеря работы или существенное снижение дохода, длительное лечение в больнице, присвоение группы инвалидности, другие уважительные обстоятельства.

Можно ли не платить кредит и в течение какого срока, если Тинькофф одобрил реструктуризацию? Все зависит от условий соглашения. Банк может дать следующие льготы:

- освобождение от платежей на несколько месяцев с увеличением общего срока погашения кредита;

- изменение суммы платежа, даты его внесения;

- применение льготного тарифа и сниженной процентной ставки на определенный период.

Реструктуризацией можно воспользоваться один раз и только в банке, с которым заключен кредитный договор. Хотя заемщик получает определенные льготы по платежам, общая переплата по кредиту увеличится. Поэтому рекомендуем обращаться за реструктуризацией только в крайнем случае.

Также заемщик Тинькофф банка может пройти рефинансирование кредитов. Но для этого нужно обращаться в другие банки. За счет нового кредита будут погашены текущие или просроченные обязательства перед Тинькофф банком. Также при рефинансировании можно получить освобождение от платежей на несколько месяцев, сниженную ставку процентов.

3. Рассрочки по оплаченным покупкам

Это специальная услуга для владельцев кредитных карт Тинькофф. По ранее оплаченным покупкам с карты можно получить рассрочку до 12 месяцев. Это платная услуга, поэтому рекомендуем заранее просчитать, насколько увеличится общая переплата. Добросовестные заемщики могут пользоваться рассрочкой несколько раз.

Можно ли списать долг по кредиту Тинькофф?

Этот вопрос интересует многих заемщиков. Тинькофф банк не спишет кредит, проценты и штрафные санкции, даже если у заемщика возникла сложная жизненная ситуация. Просроченную задолженность можно списать через банкротство. Процедуру можно пройти через арбитраж или МФЦ (это зависит от суммы долга, наличия оконченных исполнительных производств и ряда других условий).

Решение о списании долгов принимается после проверки признаков неплатежеспособности и добросовестности банкрота.

Часть задолженности можно списать в процессе обычного судебного взыскания до банкротства. Вот несколько примеров, когда активные действия ответчика в суде могут повлиять на сумму долга:

- при пропуске сроков давности можно добиться отказа в иске;

- по ходатайству должника суд вправе снизить сумму штрафных санкций, если они несоразмерны основному долгу;

- при наличии уважительных обстоятельств через суд можно получить рассрочку или отсрочку по погашению долга.

Если Тинькофф банк взыскал просрочку и направил документы в ФССП, можно защитить часть зарплаты от удержания. С 2022 года должник может подать заявление приставу, чтобы сохранить в ходе ежемесячного взыскания сумму прожиточного минимума. Если в семье должника есть иждивенцы, через суд можно защитить от удержания больше этой суммы. Подробнее о порядке получения такой льготы вы можете узнать у наших юристов.

Последствия просрочки по кредитам и картам Тинькофф банк

Просрочка по кредиту обязательно повлечет последствия для заемщика. Вот что будет, если не оплатить кредит Тинькофф банка:

- начнется досудебное и судебное взыскание;

- общая сумма долга значительно вырастет за счет штрафных санкций, расходов на оплату судебной пошлины, а в случае несвоевременной оплаты долгов приставам — и исполнительского сбора;

- в рамках исполнительного производства могут продать имущество, наложить различные аресты, запреты и ограничения;

- при умышленном уклонении от погашения задолженности возникает риск привлечения к административной или уголовной ответственности.

Хотя у Тинькофф есть своя служба взыскания, в некоторых случаях банк может продать задолженность коллекторской фирме. Это повлечет смену кредитора, который, в свою очередь, будет применять свои меры взыскания.

Наши юристы помогут выбрать оптимальный вариант действий, если вы не можете платить по кредитам Тинькофф банка. Рекомендуем обращаться к специалистам сразу, как только у вас возникли финансовые проблемы. Это позволит использовать все доступные способы защиты.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Чем Flywire отличается от платежных систем

Когда мы говорим о нашем бизнесе, нас часто спрашивают — конкурируете ли вы с крупными платежными системами, такими как Stripe?

Реальность такова, что мы вряд ли можем конкурировать с такими игроками, как Stripe. Stripe — отличная компания, одна из самых популярных в сфере FinTech. Но это заметно отличается от Flywire.

Но это заметно отличается от Flywire.

Вот три главных способа, которыми Flywire выходит за рамки простой обработки платежей, чтобы приносить пользу нашим клиентам.

1. Flywire специализируется на вертикальных отраслях промышленности

В Flywire мы любим говорить о нашем «Преимуществе Flywire». Это сочетание нашей платежной платформы следующего поколения — горизонтальной платформы, обеспечивающей конвертацию валюты, гибкие способы оплаты и многое другое — глобальной платежной сети, которую мы построили за последнее десятилетие и которая полностью ориентирована на «получающую» сторону, обслуживающую более 240 страны и территории и более 130 валют. Помимо нашей платежной платформы и сети, мы предоставляем специализированное программное обеспечение для выставления счетов, оплаты и выверки счетов, которое обеспечивает измеримую ценность платежей.

Сами по себе эти три компонента — платформа + сеть + программное обеспечение — являются уникальными активами. Но вместе они усиливают нашу способность приносить пользу нашим клиентам и действительно отличают нас от платежных систем, которые могут предложить одну или несколько из этих возможностей.

Но вместе они усиливают нашу способность приносить пользу нашим клиентам и действительно отличают нас от платежных систем, которые могут предложить одну или несколько из этих возможностей.

Благодаря этой мощной инфраструктуре мы можем специализироваться в нескольких отраслях, которые традиционно недостаточно обслуживались цифровыми технологиями, например, в образовании, здравоохранении и путешествиях, или в отраслях, в которых отсутствуют какие-либо современные платежные технологии, что мы обнаруживаем много в области технологий, производства и профессиональных услуг. Делаем это комплексно. Программное обеспечение, которое мы создаем, интегрируется с отраслевыми решениями, которые уже используют наши клиенты. Кроме того, команды, которые поддерживают наших клиентов, включая продажи и поддержку, являются отраслевыми экспертами и обычно представляют отрасли, которые мы обслуживаем.

2. Flywire осуществляет сложные платежи на крупные суммы

Учитывая отрасли, которые мы обслуживаем, транзакции, которые мы осуществляем, представляют собой платежи на крупные суммы — от тысяч до сотен тысяч долларов. В тех случаях, когда в платеже используется элемент обмена иностранной валюты, программное обеспечение Flywire активно ищет оптимальные курсы обмена иностранной валюты для этих платежей и самые низкие банковские или финансовые сборы — как для плательщика, так и для бизнеса.

В тех случаях, когда в платеже используется элемент обмена иностранной валюты, программное обеспечение Flywire активно ищет оптимальные курсы обмена иностранной валюты для этих платежей и самые низкие банковские или финансовые сборы — как для плательщика, так и для бизнеса.

Процессы платежей Flywire, как правило, имеют серьезные последствия, то есть, если они не проходят своевременно, возникают реальные проблемы как для клиента, совершающего платеж, так и для бизнеса, который его получает. В дополнение к тому, что эти платежи проходят быстро и прозрачно, Flywire обеспечивает круглосуточную многоязычную поддержку биллинга и плательщика по всему миру.

Наши клиенты предпочитают полагаться на надежного партнера, такого как Flywire, для предоставления такого рода поддержки, связанной с платежами, потому что это далеко за пределами их основного бизнеса, и они, как правило, не хотят нанимать специалистов такого рода у себя.

Напротив, многие известные вам платежные системы — Stripe, PayPal — специализируются на транзакциях электронной коммерции с небольшими суммами и большими объемами; подумайте об интернет-компаниях, таких как Amazon, Uber, Lyft, Instacart, Warby Parker и многих других. Stripe действует как ERP-система для этих предприятий, и они создали простую интеграцию, которая невероятно мощна для компаний, работающих напрямую с потребителем / бизнесом с упором на электронную коммерцию. Во многих случаях клиенты Stripe обычно создают функциональность вокруг своего приложения, и Stripe предоставляет разработчикам множество отличных инструментов для этого. Хотя Flywire также использует API, мы обычно работаем с командой клиента, чтобы адаптировать наше решение к их существующим платежным процессам.

Stripe действует как ERP-система для этих предприятий, и они создали простую интеграцию, которая невероятно мощна для компаний, работающих напрямую с потребителем / бизнесом с упором на электронную коммерцию. Во многих случаях клиенты Stripe обычно создают функциональность вокруг своего приложения, и Stripe предоставляет разработчикам множество отличных инструментов для этого. Хотя Flywire также использует API, мы обычно работаем с командой клиента, чтобы адаптировать наше решение к их существующим платежным процессам.

3. Flywire принимает и производит платежи в более чем 240 странах и территориях и в более чем 130 валютах

Одно из самых больших различий между Flywire и платежными системами заключается в предлагаемых нами способах оплаты. Поскольку Flywire часто имеет дело с крупными и сложными транзакциями, способ оплаты может иметь большое влияние на стоимость в зависимости от того, в какой стране находится плательщик. методы, включая банковские рельсы, карточные рельсы и другие альтернативные способы оплаты, такие как цифровые кошельки. Это помогает нам достичь значительного масштаба — мы можем принимать и проводить платежи в более чем 240 странах и территориях и более чем в 130 валютах. На самом деле, большинство платежей, которые мы делаем сегодня, осуществляются через банковские счета, а не через кредитные карты или альтернативные способы оплаты. Эти варианты дают бизнесу и его клиентам возможность использовать способ оплаты, который лучше всего соответствует их потребностям. Таким образом, если вы путешественник из Испании, оплачивающий поездку в Соединенные Штаты, и вам выставляют счет в долларах США, вы все равно можете платить в евро и предпочитаемым способом оплаты.

Это помогает нам достичь значительного масштаба — мы можем принимать и проводить платежи в более чем 240 странах и территориях и более чем в 130 валютах. На самом деле, большинство платежей, которые мы делаем сегодня, осуществляются через банковские счета, а не через кредитные карты или альтернативные способы оплаты. Эти варианты дают бизнесу и его клиентам возможность использовать способ оплаты, который лучше всего соответствует их потребностям. Таким образом, если вы путешественник из Испании, оплачивающий поездку в Соединенные Штаты, и вам выставляют счет в долларах США, вы все равно можете платить в евро и предпочитаемым способом оплаты.

Важно отметить, что мы не просто собираем платежи и отслеживаем денежные потоки. Наши клиенты интегрируют нашу платежную платформу в свои существующие приложения и рабочие процессы и имеют доступ к набору решений, включая специализированные инструменты для выставления счетов, расчетов и сверки, единый вход и оплату, регулярные платежи и разделенные выплаты.

И все это мы делаем, поддерживая соответствие PCI и требования безопасности, решая нормативные сложности трансграничных платежей и многое другое. Это важная часть платежной экосистемы, в которую мы вложили значительные средства, и обязательное условие для наших клиентов

Flywire во многом похож на такие процессоры, как Stripe, и некоторые другие; именно они позволяют нам справляться со сложностями и требованиями сложных отраслевых платежей.

Чтобы узнать больше, посетите наш веб-сайт или обратитесь к эксперту, запросив демонстрацию сегодня.

Тинькофф нанимает бывшего исполнительного директора Morgan Stanley в качестве содиректора

По

ПИМНЦ

|

8 ноября 2021 г.

|

Российский онлайн-банк Тинькофф нанял бывшего инвестиционного банкира и руководителя отдела энергетики Morgan Stanley Павла Федорова для руководства своей экспансией в Юго-Восточную Азию, сообщила Financial Times (FT) в понедельник (8 ноября).

Федоров будет работать со-генеральным директором вместе с генеральным директором банка Оливером Хьюзом в холдинговой компании Тинькофф TCS.

В пресс-релизе правление TCS заявило, что назначение совместных исполнительных директоров с различными заданиями «будет способствовать дальнейшему развитию его ключевого предпринимательского духа и инновационной культуры, в то же время углубляя его исполнительную власть».

Тинькофф планирует потратить около 200 миллионов долларов на международный рост в ближайшие два года. Согласно отчету, группа недавно подала заявку на получение банковской лицензии на Филиппинах и изучает возможность запуска в Индии и Индонезии в ближайшие месяцы, а также расширения на рынки Африки и Южной Америки.

Тинькофф имеет 17 миллионов клиентов в России, и в этом году его рыночная капитализация достигла 22,5 миллиардов долларов, согласно отчету FT.

Подробнее: Cian продаст IPO акции по 16 долларов за штуку

5 ноября стало известно, что Тинькофф выступает в качестве одного из нескольких совместных букраннеров по первичному публичному размещению российской онлайн-платформы объявлений о недвижимости Cian ПЛК.

Подробнее: Нет сделки по слиянию российского Яндекса с Группой Тинькофф

В прошлом году российский поисковый гигант «Яндекс» заявил, что переговоры о слиянии с TCS провалились.

В заявлении от октября 2020 года говорится: «Яндекс с сожалением подтверждает, что ему не удалось согласовать окончательные условия сделки с основными акционерами Тинькофф, и, соответственно, стороны пришли к обоюдному согласию прекратить обсуждение возможного предложения. от Яндекса за 100 % уставного капитала Тинькофф».

Предварительная сделка, объявленная в предыдущем месяце, была установлена на сумму 5,5 миллиардов долларов наличными и акциями, согласно отчету Bloomberg на тот момент.

Как потребители платят в Интернете с помощью сохраненных учетных данных

Удобство побуждает некоторых потребителей хранить свои платежные учетные данные у продавцов, в то время как соображения безопасности заставляют других клиентов задуматься. В рамках проекта How We Pay Digitally: Stored Credentials Edition, созданного в сотрудничестве с Amazon Web Services, PYMNTS опросила 2102 американских потребителя, чтобы проанализировать дилемму потребителей и выяснить, как продавцы могут победить несогласных.