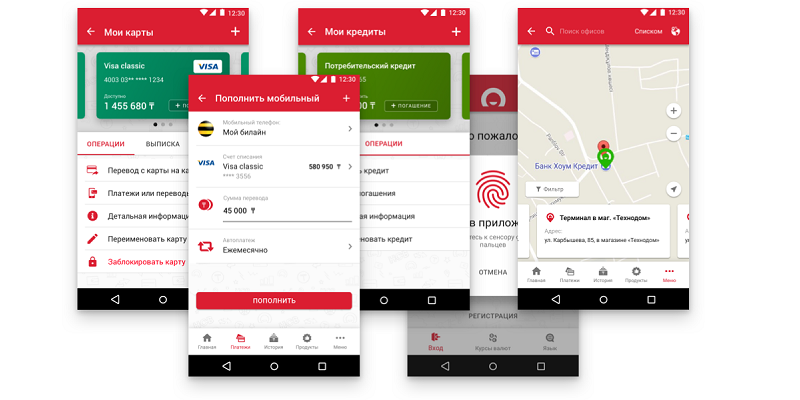

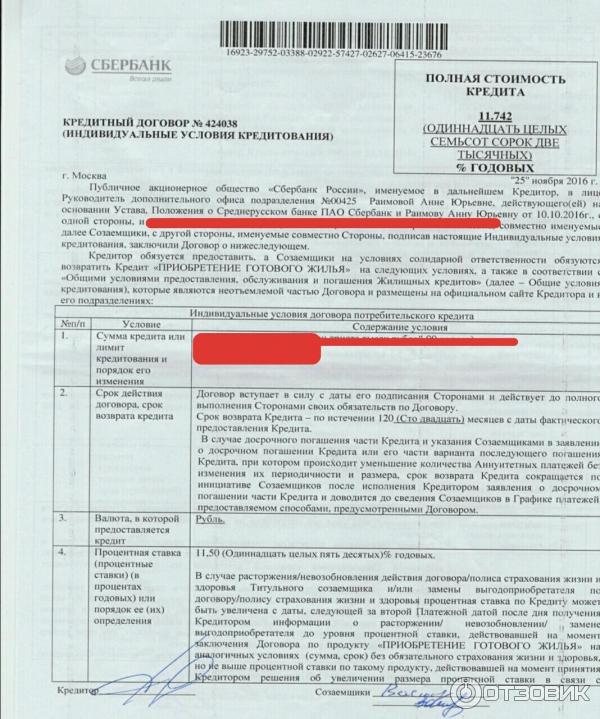

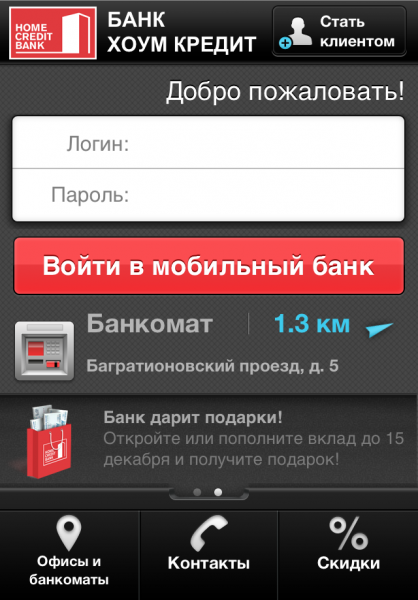

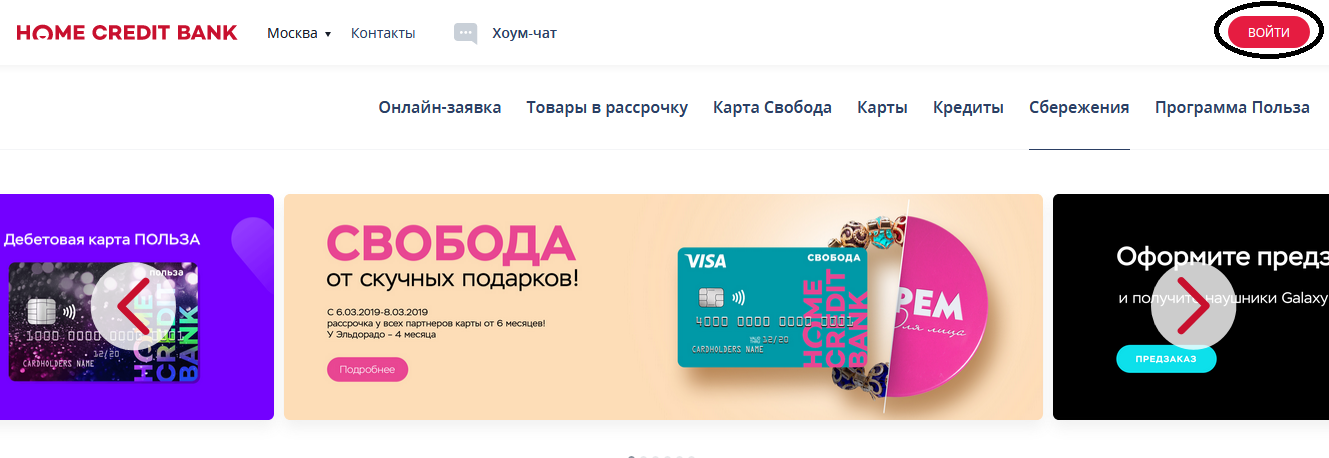

Хоум кредит по договору оплатить: Как оплатить Хоум Кредит разными способами с пошаговой инструкцией

Содержание

Определение, назначение, принцип работы

Что такое соглашение об отказе от ипотечного кредита?

Соглашение об отказе от ипотечного кредита — это соглашение, заключенное между кредитором по ипотеке и неплатежеспособным заемщиком. В этом соглашении кредитор соглашается не осуществлять свое законное право на лишение права выкупа по ипотеке, а заемщик соглашается на ипотечный план, который — в течение определенного периода времени — обеспечит заемщику текущие платежи.

Вспышка коронавируса привела к тому, что с 18 марта 2020 года помощь потерпели крах. Законодательство и политика, принятые после экономического кризиса 2020 года, были направлены на то, чтобы с тех пор помочь домовладельцам, пытающимся выплачивать ипотечные платежи.

Key Takeaways

- Соглашение об отказе от ипотечного кредита — это план, заключенный между кредитором и заемщиком, который пытается произвести платежи по ипотечному кредиту, который пытается позволить заемщику выполнить ипотечное обязательство и избежать потери права выкупа.

- Соглашение обычно сокращает или полностью приостанавливает платежи по ипотеке на установленный период времени, в течение которого кредитор обязуется не обращать взыскание на имущество.

- Предназначен для заемщиков с временными финансовыми проблемами и не считается долгосрочным решением.

- В некоторых случаях кредитор может согласиться продлить срок действия ипотечного соглашения после его первоначальной даты окончания.

Нажмите «Играть», чтобы узнать о соглашениях о возмещении ипотечного кредита

Как действует соглашение о возмещении ипотечного кредита

Соглашение о досрочном погашении ипотечного кредита заключается, когда заемщику трудно выполнять свои платежи. По соглашению кредитор соглашается сократить или даже полностью приостановить платежи по ипотеке на определенный период времени. Они также соглашаются не инициировать обращение взыскания в течение периода воздержания.

Заемщик должен возобновить выплату в полном объеме в конце периода, а также заплатить дополнительную сумму, чтобы погасить пропущенные платежи, включая основную сумму, проценты, налоги и страховку. Условия соглашения будут варьироваться в зависимости от кредиторов и ситуаций. При обычном соглашении о воздержании, даже если платежи могут быть приостановлены на некоторое время, проценты продолжают начисляться.

Условия соглашения будут варьироваться в зависимости от кредиторов и ситуаций. При обычном соглашении о воздержании, даже если платежи могут быть приостановлены на некоторое время, проценты продолжают начисляться.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Соглашение о возмещении ипотечного кредита не является долгосрочным решением для просроченных заемщиков. Скорее, он предназначен для заемщиков, которые имеют временные финансовые проблемы, вызванные непредвиденными проблемами, такими как временная безработица или проблемы со здоровьем. Заемщики с более фундаментальными финансовыми проблемами, такими как выбор ипотечного кредита с плавающей процентной ставкой, по которому процентная ставка была сброшена до уровня, который делает ежемесячные платежи недоступными, обычно должны искать другие средства правовой защиты.

Соглашение об отсрочке может позволить заемщику избежать обращения взыскания, пока его финансовое положение не улучшится. В некоторых случаях кредитор может продлить период воздержания, если трудности заемщика не будут решены к первоначально согласованной дате окончания.

Модификация кредита предназначена для постоянного решения непосильных ежемесячных платежей по ипотеке путем пересмотра условий ипотеки, а не временной приостановки или сокращения платежей.

Соглашение об отказе от ипотечного кредита в сравнении с изменением кредита

В то время как соглашение об отказе от ипотечного кредита обеспечивает краткосрочное облегчение для заемщиков, соглашение о модификации кредита является постоянным решением для недоступных ежемесячных платежей. При модификации кредита кредитор может работать с заемщиком, чтобы сделать несколько вещей, таких как — уменьшить процентную ставку, преобразовать переменную процентную ставку в фиксированную процентную ставку или продлить срок кредита — чтобы уменьшить ежемесячные платежи заемщика.

Чтобы иметь право на изменение кредита, заемщики должны показать, что они не могут производить текущие платежи по ипотеке из-за финансовых трудностей, продемонстрировать, что они могут позволить себе новую сумму платежа, пройдя пробный период, и предоставить кредитору всю необходимую документацию. Документация, которую требует кредитор, зависит от кредитора, но она может включать финансовый отчет, подтверждение дохода, налоговые декларации, банковские выписки и отчет о трудностях.

Законодательство, связанное с экономическим кризисом 2020 года, предусматривает специальную помощь по ипотечным кредитам для домовладельцев с ипотечными кредитами, поддерживаемыми государством, включая кредиты, поддерживаемые Fannie Mae, Freddie Mac, FHA/HUD, VA и USDA.

Соглашения об отказе от ипотеки и COVID-19

Законодательство, связанное с экономическим кризисом 2020 года, предлагает специальную помощь по ипотечным кредитам для домовладельцев с ипотечными кредитами, поддерживаемыми государством. Сюда входят ипотечные кредиты HUD/FHA, VA, USDA, Fannie Mae и Freddie Mac. Чтобы иметь право на отсрочку по ипотеке в связи с COVID-19, вы должны прямо или косвенно испытать финансовые трудности из-за пандемии коронавируса.

Сюда входят ипотечные кредиты HUD/FHA, VA, USDA, Fannie Mae и Freddie Mac. Чтобы иметь право на отсрочку по ипотеке в связи с COVID-19, вы должны прямо или косвенно испытать финансовые трудности из-за пандемии коронавируса.

Хотя частные ипотечные кредиты, не поддерживаемые государством, не подпадают под действие законодательства, частные кредитные учреждения могут предлагать аналогичные варианты отсрочки. Если вам трудно выплачивать ипотечные кредиты, знайте, что все кредитные службы обычно обязаны обсуждать с вами варианты оплаты, даже если ваш кредит не обеспечен федеральной поддержкой.

Право на участие

Вы имеете право на отказ от ипотечного кредита COVID-19, если у вас есть ипотечный кредит HUD / FHA, VA, USDA, Fannie Mae или Freddie Mac И вы прямо или косвенно испытываете финансовые трудности из-за пандемии коронавируса. Доказательств тяжелого положения не требуется.

Крайний срок подачи заявления

Для ссуды HUD / FHA, USDA или VA крайний срок подачи заявки на первоначальный отказ был 30 июня 2021 года, хотя Белый дом объявил в конце июля, что период регистрации будет продлен до 30 сентября 2021 года. Если ваш ипотечный кредит обеспечен Fannie Mae или Freddie Mac, в настоящее время нет крайнего срока для запроса первоначального возмещения.

Если ваш ипотечный кредит обеспечен Fannie Mae или Freddie Mac, в настоящее время нет крайнего срока для запроса первоначального возмещения.

Поскольку частные кредиты не подпадают под действие законодательства о COVID, отсрочка погашения частной ипотечной ссуды COVID-19 — это то, что вы можете обсудить со своим кредитором. Таким образом, крайний срок подачи заявки, если он существует, зависит от ипотечной службы.

Крайний срок подачи заявления — «первоначальный отказ» (обычно от 3 до 6 месяцев). После того, как вы подали заявление и получили отсрочку, вы можете продлить ее на срок до одного года.

Продолжительность терпения

Поскольку терпимость к COVID-19 регулируется, она имеет определенную продолжительность. Срок действия большинства первоначальных соглашений о воздержании составляет от 3 до 6 месяцев с продлением до 12 месяцев. В некоторых случаях, в зависимости от того, когда вы начали свое первоначальное воздержание, ваш общий срок может достигать 18 месяцев.

- Если ваша ипотека обеспечена Fannie Mae или Freddie Mac И по состоянию на 28 февраля 2021 года у вас был действующий план отсрочки погашения, вы можете запросить отсрочку погашения на срок до 18 месяцев.

- Если ваша ипотека обеспечена HUD/FHA, USDA или VA, и ваша первоначальная отсрочка действовала 30 июня 2020 г. или ранее, вы также можете запросить отсрочку по этому кредиту на срок до 18 месяцев.

Прочие положения об отказе от ипотечного кредита в связи с COVID-19

Соглашения об отказе от ипотечного кредита в связи с COVID-19 также включают конкретные необоротные положения, которые могут присутствовать или отсутствовать в обычных соглашениях об отказе от ипотечного кредита.

- Платежи могут быть отсрочены или сокращены.

- Проценты начисляются, но не капитализируются.

- Никаких дополнительных сборов или штрафов не взимается.

Фонд помощи домовладельцам

Принятие Закона об Американском плане спасения от 2021 года включало Фонд помощи домовладельцам на сумму почти 10 миллиардов долларов, предназначенный для выплаты штатам и использования для оказания помощи домовладельцам, которым грозит потеря права выкупа или выселение.

Средства также будут использованы для того, чтобы помочь домовладельцам избежать просрочек, неплатежей, потери коммунальных услуг или домашних энергетических услуг, а также других финансовых трудностей, связанных с ипотекой и жильем.

Когда заканчивается терпение

По истечении ипотечного кредита COVID-19 ваши варианты погашения варьируются в зависимости от агентства. Одним из общих положений является запрет требовать от заемщиков выплаты отсроченной суммы единовременно.

Типичные варианты погашения включают следующее. Не все заемщики будут иметь право на все варианты.

- Погашение — часть суммы, которую вы должны, будет добавлена к вашему регулярному платежу.

- Отсрочка/частичное требование. Ваши пропущенные платежи будут перенесены в конец срока действия ипотеки или помещены в залог, который будет погашен при рефинансировании, продаже или прекращении действия ипотеки.

- Модификация — Ваш платеж будет снижен, а сумма, которую вы должны, будет добавлена к кредиту. Выплата кредита займет больше времени.

- Единовременная выплата. От вас не могут потребовать принять этот вариант, предполагающий выплату всей просроченной суммы одним платежом.

Выплата кредита займет больше времени.

Выплата кредита займет больше времени.Заем у семьи и друзей для покупки дома

Родители, другие родственники или даже друзья, которые одолжат вам деньги на дом, также могут получить пособие.

Илона Брэй, J.D.

Боб Хоуп однажды сказал: «Банк — это место, где вам ссудят деньги, если вы докажете, что они вам не нужны». Возможно, это объясняет, почему все больше и больше покупателей жилья обращаются к своим близким и еще более дальним членам их круга за помощью в финансировании. Если все сделано правильно, использование «Банка семьи и друзей» может быть финансово выгодным как для вас, так и для человека, одалживающего вам деньги. Вы получаете наличные деньги, которые вам нужны, они получают проценты по ставке, равной или даже выше, чем они могли бы получить в другом месте; все выигрывают.

Обычно называемый частным жилищным кредитом, частной ипотекой или внутрисемейной ипотекой, такой кредит мало чем отличается от кредита, который вы можете получить в банке, кредитном союзе или другом институциональном кредиторе. Как и в случае с институциональным кредитом, вы обычно подписываете контракт и устанавливаете график ежемесячных выплат с процентами. Ваш частный кредитор будет удерживать залоговое удержание вашей собственности и иметь законное право требовать полной оплаты непогашенного остатка, если вы просрочили платежи.

Как и в случае с институциональным кредитом, вы обычно подписываете контракт и устанавливаете график ежемесячных выплат с процентами. Ваш частный кредитор будет удерживать залоговое удержание вашей собственности и иметь законное право требовать полной оплаты непогашенного остатка, если вы просрочили платежи.

(Обратите внимание, однако, что, в отличие от прошлого, вам, вероятно, потребуется найти частного кредитора, который профинансирует вам всю сумму кредита. Попытка совместить семейный и дружеский кредит с традиционным банковским кредитом может привести к банку, который отказывается идти вперед, если кажется, что вы берете на себя больше долга, чем можете себе позволить.)

Ваш частный кредитор может даже лишить вас права выкупа, если вы не выплатите кредит. Немногие зайдут так далеко, но важно дать им это право, чтобы, если у вас возникнут финансовые проблемы и другой кредитор лишит вас права выкупа, ваш частный кредитор не останется в дураках.

Будьте уверены, у вас тоже есть законные права. Ваши родители не могли лишить вас права выкупа дома только потому, что вы опоздали на их 50-ю годовщину свадьбы, а ваш лучший друг не мог потребовать досрочного погашения, чтобы купить новую машину.

Ваши родители не могли лишить вас права выкупа дома только потому, что вы опоздали на их 50-ю годовщину свадьбы, а ваш лучший друг не мог потребовать досрочного погашения, чтобы купить новую машину.

Как частный жилищный кредит помогает заемщику

Обращаясь в банк к маме и папе, любимой тете или дяде, родственникам мужа, брату или сестре или даже к лучшему другу или коллеге по бизнесу, вы может получить следующее:

- Более низкая процентная ставка. Займ у родственника или друга может означать ссуду с более низкой процентной ставкой, чем вы могли бы найти в другом месте. Это связано с тем, что вы и ваш частный кредитор будете устанавливать ставку (с учетом минимальной вмененной процентной ставки IRS, описанной в разделе «Векселя для личных займов семье и друзьям»). Из-за личных отношений с заемщиком большинство частных кредиторов готовы согласиться на низкую процентную ставку.

- Гибкость в возврате денег. Условия погашения кредита могут быть согласованы между вами и вашим частным кредитором. Эта гибкость может позволить вам оформить кредит с необычным графиком погашения в начале (например, платежи только по процентам за первый год) или позже временно приостановить платежи из-за непредвиденных обстоятельств. Только не ведите себя высокомерно, иначе вы можете напрячь отношения.

- Федеральные налоговые вычеты. Как и в случае кредита в банке, частные кредиты позволяют вам, если вы перечисляете свои подоходные налоги, получать выгоду от федерального налогового вычета за уплаченные проценты по жилищному кредиту.

Условия погашения кредита могут быть согласованы между вами и вашим частным кредитором. Эта гибкость может позволить вам оформить кредит с необычным графиком погашения в начале (например, платежи только по процентам за первый год) или позже временно приостановить платежи из-за непредвиденных обстоятельств. Только не ведите себя высокомерно, иначе вы можете напрячь отношения.

Условия погашения кредита могут быть согласованы между вами и вашим частным кредитором. Эта гибкость может позволить вам оформить кредит с необычным графиком погашения в начале (например, платежи только по процентам за первый год) или позже временно приостановить платежи из-за непредвиденных обстоятельств. Только не ведите себя высокомерно, иначе вы можете напрячь отношения.Как частный жилищный кредит помогает кредитору

Независимо от того, является ли это родственником или другом, ваш частный кредитор выиграет несколькими способами, такими как:

- Достижение более высокой нормы прибыли. Даже не выплачивая столько процентов, сколько вы заплатили бы банку, вы, вероятно, можете предложить более высокие проценты, чем человек мог бы получить от текущих инвестиций.

- Создание стабильного потока доходов. Частные ипотечные кредиты обычно погашаются постепенно, а не единовременно (если, конечно, вы не продаете свой дом, после чего вам придется полностью погасить частную ипотеку). Настроив и следуя графику погашения, ваши платежи могут стать стабильным источником дохода для кредитора вашей семьи или друга.

Подготовка документов по кредиту

После того, как ваш частный кредитор согласился предоставить вам деньги в долг для финансирования покупки дома, вы захотите оформить сделку почти так же, как это сделал бы банк. Это включает в себя составление и подписание письменного векселя и подтверждающих ипотечных документов. Это хорошая идея, хотя и не обязательная, также составить письменный график погашения.

- Вексель. Также называется ипотечной нотой. Это юридически обязывающий документ, подписанный вами, заемщиком, в котором говорится, что вы обещаете погасить кредит на согласованных условиях. Эти условия, включая процентную ставку, даты платежа и периодичность платежа, должны быть изложены в примечании. В примечании также должны быть описаны любые штрафы, которые кредитор может наложить, если вы не сможете погасить кредит, включая требование полной оплаты до окончания срока кредита.

- Закладная или «доверительное управление». Закладная или договор о доверительном управлении (в зависимости от того, в каком штате находится имущество) является юридическим документом, обеспечивающим (предоставляющим обеспечение) вексель. В нем говорится, что если вы не вернете кредит, а также все сборы и проценты, то ваш частный кредитор может лишить права собственности на вашу собственность и использовать вырученные средства для погашения кредита. В закладной или договоре о доверительном управлении перечисляются признанные в настоящее время владельцы и юридическое описание собственности, а также описываются обязанности заемщика: а) своевременно выплачивать основную сумму долга, проценты, налоги и страховку; б) застраховать имущество от опасностей; и c) надлежащим образом содержать имущество. Если вы не соблюдаете эти требования, ваш частный кредитор может потребовать немедленной полной выплаты остатка кредита.

- График погашения. Хотя письменный график погашения не требуется по закону, это и удобный, и важный способ поддерживать хорошие отношения с кредитором вашей семьи или друга.

Эти условия, включая процентную ставку, даты платежа и периодичность платежа, должны быть изложены в примечании. В примечании также должны быть описаны любые штрафы, которые кредитор может наложить, если вы не сможете погасить кредит, включая требование полной оплаты до окончания срока кредита.

Эти условия, включая процентную ставку, даты платежа и периодичность платежа, должны быть изложены в примечании. В примечании также должны быть описаны любые штрафы, которые кредитор может наложить, если вы не сможете погасить кредит, включая требование полной оплаты до окончания срока кредита.Целесообразно получить профессиональную или юридическую помощь в этом, особенно если кредит не будет между ближайшими членами семьи. Некоторые семейные кредиты могут подпадать под действие федерального закона Додда-Франка, который реализуется Бюро финансовой защиты потребителей и регулирует деятельность ипотечных кредиторов.

После того, как вы получите кредит

Если повезет, ваш доход останется стабильным, и вы будете организованы в отношении платежей до тех пор, пока кредит не будет погашен или вы не сможете рефинансировать с традиционным кредитором. Однако могут возникнуть непредвиденные обстоятельства, из-за которых у вас может не хватить денег.