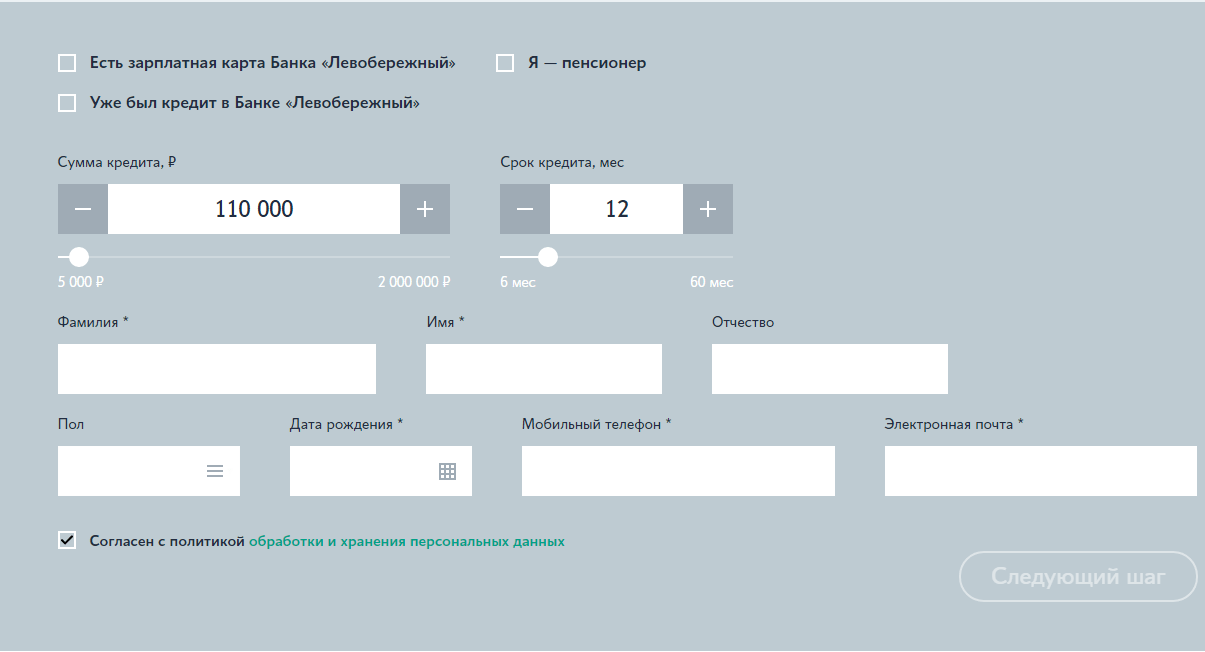

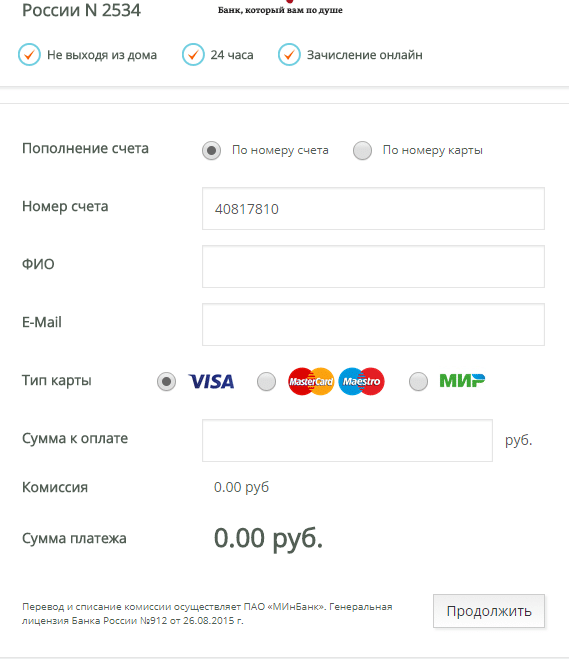

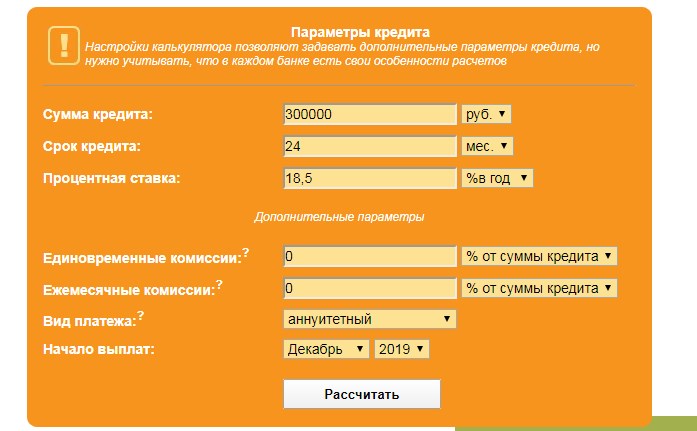

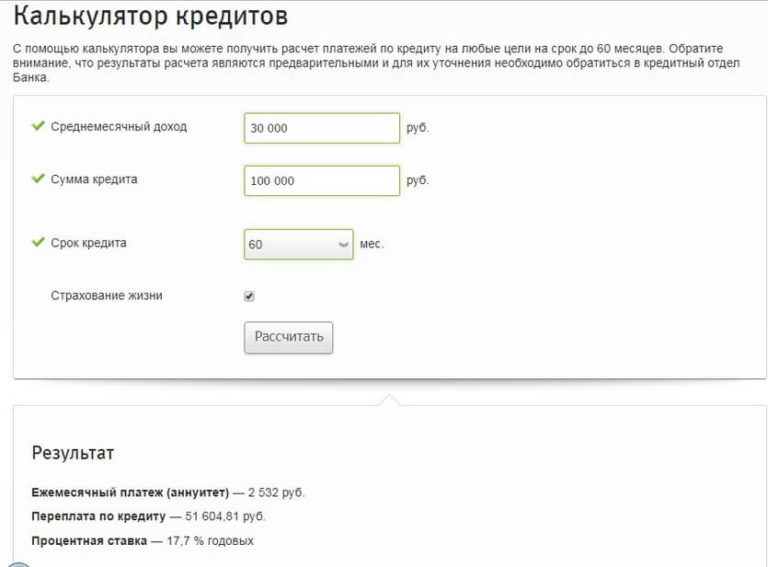

Кредит идея банк калькулятор: Кредитный калькулятор Ідея Банка в Украине онлайн — рассчитать потребительский кредит в Ідея Банке в 2022

Содержание

Идея Банк возобновил потребительское кредитование

1120

18.05.22

0

Комментировать

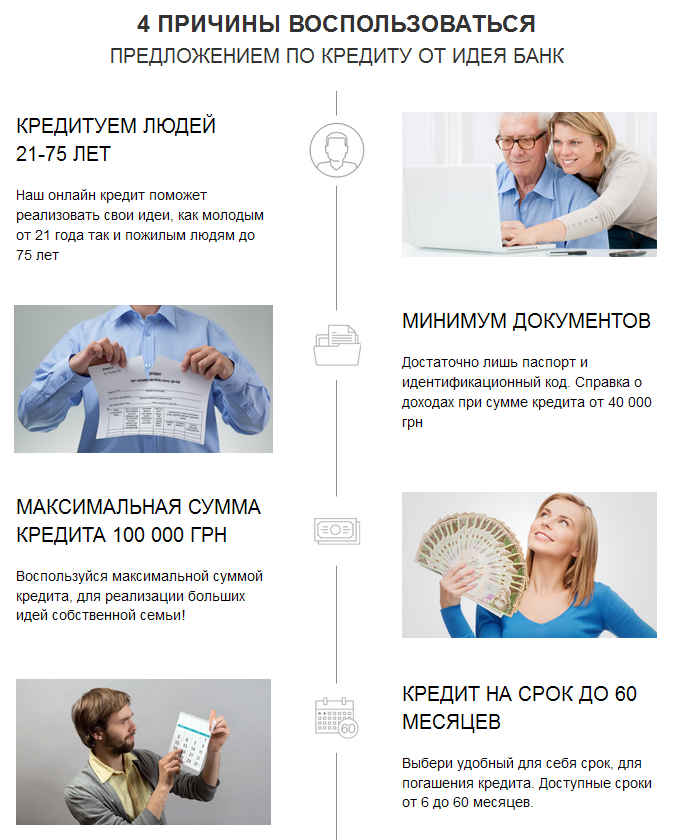

Идея Банк возобновил сотрудничество с партнерами онлайн и офлайн магазинами в кредитовании на покупку товаров. Сейчас для потребителей снова доступны кредитные средства для приобретения необходимых товаров и техники.

В частности, речь идет о магазинах сетей Ябко, Жжжук, Техноеж, Yabloki.ua, Stylus, AVIC, Denica, F.ua, iStore и еще 100 онлайн магазинов и более двух тысяч офлайн.

Для того чтобы приобрести необходимую технику или товары, достаточно:

– выбрать необходимый товар в магазине-партнере Идея Банка

– оформить заявку на кредит на сайте партнера

– получить решение о возможности получить кредит в течение 3 мин

– оформить покупку в магазине-партнере.

Полный список партнеров банка указан на сайте Идея Банк – здесь.

Идея Банк предлагает следующие существенные условия кредитования:

– сумма кредита – от 1 тыс. грн до 30 тыс. грн

– период кредитования – 12 месяцев с уплатой ежемесячной комиссии 2,5%

– реальная годовая процентная ставка – от 78,6% до 85,6%

– минимальный пакет документов для оформления (без справки о доходах)

Напоминаем, что кредитные средства доступны для граждан, находящихся в западных и центральных областях. Полный список отделений, в которых можно получить кредит Идея Банка – по этой ссылке.

«В эти сложные времена для каждого из нас важно организовать необходимые условия для жизни, насколько это может быть доступно. В свою очередь мы как финансисты понимаем, как мы можем поддержать клиентов. Мы предлагаем средства на приобретение товаров и помогаем закрыть самые необходимые потребности именно сейчас: будь то окна или двери, ноутбук или роутер, сломавшийся холодильник или самокат для более простого и дешевого передвижения по городу. Наличие таких простых вещей поможет клиентам сосредоточиться на более существенных делах сегодня», – говорит начальник управления партнерских продаж Идея Банка Евгений Назаренко.

Наличие таких простых вещей поможет клиентам сосредоточиться на более существенных делах сегодня», – говорит начальник управления партнерских продаж Идея Банка Евгений Назаренко.

«Мы благодарны нашим партнерам – магазинам бытовой техники, электроники и других товаров, быстро откликнувшихся на наше предложение восстановить доступные возможности для удовлетворения текущих потребностей наших клиентов. Мы понимаем, что жизнь продолжается, людям нужны товары для ежедневного потребления», – говорит Константин Стародубцев, начальник отдела POS-кредитования.

Справка:

Идея Банк Украина работает на рынке с 1989 года. Идея Банк входит в европейскую финансовую группу Getin Holding S.A. (Польша), которой принадлежит 100% акций банка.

С 1999 года Идея Банк является членом ФГВО.

Банк является уполномоченным Министерством финансов банком, через который может производиться выплата пенсий, денежной помощи и зарплат работникам бюджетной сферы.

Почему не стоит вкладывать маткапитал в жилье

Ольга Лурье

читала истории

Профиль автора

Деньги от государства помогают семьям с детьми решить квартирный вопрос.

Но вместе с ними появляются и дополнительные обязательства, ведь приходится выделять доли и учитывать требования опеки при последующей продаже. Читатели Тинькофф Журнала рассказали, как тяжело потом продавать такое жилье, почему сделку вообще могут запретить и в каких случаях маткапитал — это «бомба замедленного действия».

Это комментарии читателей из Сообщества. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции.

Аргумент № 1

Жилье будет трудно продать из-за детских долей и требований опеки

Елена Евстратова

прошла опеку при продаже квартиры

Детские доли в квартире — это последующие проблемы при продаже и пляски с опекой. Квартиру можно продать только с ее разрешения и при выполнении определенных условий. Плюс это дополнительное время на согласование. Еще и многие покупатели очень боятся детских долей в квартире.

Плюс это дополнительное время на согласование. Еще и многие покупатели очень боятся детских долей в квартире.

Евгений Демонов

проигрывает конкурентам

В феврале продавал двушку в Москве. Цены в районе начинались от 15 000 000 Р. Не мог продать за 14 500 000 Р! Как про маткапитал узнавали — расстраивались. Квартира вся в ремонте, с эксклюзивной мебелью. А вокруг за 15 000 000—15 500 000 Р, требующие ремонта, как пирожки уходили. Вот и цена этого маткапитала.

«Лучше оставить на обучение»: 5 проблем при покупке недвижимости с маткапиталом

Несмеяна

не смогла победить систему

Я не могу продать дом, купленный на маткапитал. Сделка должна проходить через нотариуса, а она в позу встала. Хотя я уже другой дом купила, выделила доли детям и живем мы уже там. А этот висит балластом на шее и ногах. Нет, он не пустует — туда заехали потенциальные хозяева.

Вот вам и быстрая продажа. Уже тысячу раз пожалела, что воспользовалась этим маткапиталом. Наше государство так во всем: дает 100 Р одной рукой, а другой отнимает 1000 Р.

Наше государство так во всем: дает 100 Р одной рукой, а другой отнимает 1000 Р.

Соня Ростова

рассказала историю родителей

Родители вложили материнский капитал в строительство дома 200 м². Через нотариуса и по его совету выделили каждому поровну — по 50 м². Только когда я уже выросла и завела свою семью, узнала, что делится не вся жилплощадь, а лишь часть, приобретенная на деньги капитала.

Итог истории таков: родители развелись, а дом продать не могут — у несовершеннолетней сестры 50 м², опека не дает ничего сделать. Живут в одном доме, постоянно ругаются и ждут 18-летия сестры. И смешно, и грустно.

/share-the-property-quest/

Калькулятор: какие доли выделить детям, чтобы у опеки не возникло вопросов

Wegeograph

побегал по инстанциям

Мы пытались продать дом, и три месяца хождений в органы опеки дали такой результат: жилье разрешили продать, но обязательно нужно было купить другое, и обязательно с улучшением условий. А пока сделка не состоялась, органы опеки сказали вырученные с продажи дома деньги поделить в соответствии с долями и долю ребенка положить на вклад.

А пока сделка не состоялась, органы опеки сказали вырученные с продажи дома деньги поделить в соответствии с долями и долю ребенка положить на вклад.

Мы потратили на это много нервов.

Чтобы записаться на прием, я каждую пятницу, можно сказать, играл в лотерею. Заходил на их сайт, ровно в 10:00 обновлял его и должен был успеть получить талон. Всего выбрасывалось по 30—35 талонов — это на полумиллионный город. Из-за этого за три месяца я смог взять талон раза три, хотя пробовал почти каждую неделю. Там решали буквально доли секунды, успеешь ты его получить или нет.

Потом бегали с разными бумажками. Представьте себе, вся семья в рабочее время должна взять отгул и приехать на подачу заявления, и это все нужно повторить раза три — как повезет. И не факт, что они разрешат.

Именно поэтому я считаю, что тратить материнский капитал на жилье, особенно в Москве, где он будет всего 3—5% от квартиры, не имеет никакого смысла.

Аргумент № 2

Придется выделить доли всем детям, а не только тем, на кого получен сертификат

Филипп Мордасов

знает нюансы

Выделять доли всем, а не только двум первым детям нужно, собственно, в момент этого выделения. Оно происходит, когда дом достроен и уже не в ипотеке. Сколько в этот момент есть детей — на стольких и делим. Если новые дети появляются после выделения долей, им уже выделять не обязательно.

Оно происходит, когда дом достроен и уже не в ипотеке. Сколько в этот момент есть детей — на стольких и делим. Если новые дети появляются после выделения долей, им уже выделять не обязательно.

Другое дело, если дом в ипотеке десятки лет. За это время к моменту погашения кредита много кто еще может родиться, и тогда с ними всеми придется делиться.

/guide/dom-na-matkapital/

Как купить или построить дом с помощью материнского капитала

Аргумент № 3

В некоторых регионах нельзя положить сумму, равную стоимости детских долей, на банковский счет

Юлия Влади

поражается несправедливости

Проблема в том, что в Москве и многих регионах, если не планируешь ничего брать взамен, не можешь деньги положить на счет ребенку. И дальше потратить их на него: на учебу, лечение, садики и прочее, что в принципе и так разрешено с первоначальной суммой маткапитала. Или хотя бы инвестировать, или на худой конец вернуть в ПФР. Но нет — только новые доли!

Но нет — только новые доли!

Место жительства должны одобрить. И нет алгоритма одобрения, не регламентировано. Поэтому в опеке сидят, пьют чай и думают, лучше ли новая квартира или хуже…

Буквально года два назад позволяли кидать деньги на счет, но немного больше. Сейчас же стали придумывать свои более сложные правила. Я хочу сама управлять этими деньгами в интересах ребенка, пусть и по согласованию с опекой. Но нет же, придумывают преграды, потому что кому-то там хочется иначе. А не как удобно мне и моей семье.

Филипп Мордасов

влип вместе с женой

Покупали квартиру «навсегда», а это «навсегда» прошло раньше, чем дом достроили. Думали, что все будет просто, ведь есть дедушки-бабушки, другое жилье. Пока не выяснили, что дарение не спасет, а покупать у бабушки нельзя.

Пытались переоформить обязательство на другую квартиру. Поняли, что у опеки нет начальства и решает она, что сама захочет.

На то, чтобы положить деньги от продажи детской доли на счет в банке, в Москве опека не дает добро..jpg) Только покупка взамен продаваемой — и покупка не у близких родственников. Не дарение! В регионах, может быть, чуть вольнее. Но, как я понимаю, строгость московского подхода потихоньку перейдет на всю страну.

Только покупка взамен продаваемой — и покупка не у близких родственников. Не дарение! В регионах, может быть, чуть вольнее. Но, как я понимаю, строгость московского подхода потихоньку перейдет на всю страну.

/regionalny-kapital/

Что такое региональный материнский капитал

Успешные истории с внесением суммы на счет я слышал только старые. За последнее время, когда самому стало важно, новых случаев не встречал. Законом это не оговорено, и такие решения — на совести опеки.

Задним числом поняли, насколько мы с супругой «умные», что потратили на ипотеку маткапитал, сумма которого — 5% от цены квартиры. Ух, придумали себе квест на несколько лет.

Аргумент № 4

В случае развода бывший муж сможет претендовать на долю в квартире

Евгений Елгушов

рассказал тонкости

Если женщина, состоя в браке, вложила в ипотеку маткапитал, то будет обязана выделить доли детям и отцу детей. То есть она не сможет потом продать квартиру без согласия супруга.

И второй нюанс маткапитала: не получится потом просто продать квартиру. Нужно будет купить другую — и только с лучшими условиями, чем в предыдущей. И только с разрешения владельцев всех долей.

Изумительная история 23.11.22

Как женщина заставила бывшего мужа продать ей долю в квартире

Юлия

думает на шаг вперед

Для прописки кого-либо на жилплощади, принадлежащей нескольким людям — сособственникам, требуется разрешение их всех. Если это дети, за них принимают такое решение опекуны, то есть родители. А еще сособственником может быть бывший муж, который из вредности не разрешит вписать нового мужа.

Ольга Гамкова

поделилась личной драмой

С бывшим мужем брали недвижимость за 850 000 Р, в ипотеку — 550 000 Р. Из них на первоначальный взнос пошли мои деньги от продажи добрачной квартиры. Сразу же часть загасили маткапиталом. Остался долг 210 000 Р.

Я потратила маткапитал на добрачную квартиру мужа и не стала претендовать на свою долю

Потом мы развелись. Дети и я остались в доме, ипотеку платила сама и через три года полностью закрыла кредит. Трудно было, но проценты при таком раскладе бешеные.

Дети и я остались в доме, ипотеку платила сама и через три года полностью закрыла кредит. Трудно было, но проценты при таком раскладе бешеные.

Подала на бывшего мужа, чтобы тот возместил половину от уплаченных денег.

Присудили 170 000 Р со всеми юридическими расходами. Дальше через прокуратуру и суд выделила доли детям. Разделили по 37/100 нам и по 13/100 детям.

Доказать, что 300 000 Р на первый взнос были моими — от продажи добрачной квартиры, — я не смогла ни в одном суде. Бывший выплатил мне долг, хотя я ему предлагала отказаться от доли — за долги по ипотеке и алименты, все вместе около 360 000 Р.

Что делать? 13.05.20

Надо ли выделять долю бывшему мужу, если я покупаю жилье на маткапитал?

Все эти годы я сама делала ремонт в доме, так как покупали черновой вариант, обустраивала участок, а теперь — вуаля! Бывший муж просит за свою долю 700 000 Р. Причем он женился на женщине с ребенком, и они родили второго. То есть там он тоже участвует в доле по маткапиталу.

То есть там он тоже участвует в доле по маткапиталу.

Считаю, что это несправедливо, но ничего сделать не могу — по закону все верно. Многоотец-многодольщик. Не исключаю ситуацию, что там при разводе — тьфу-тьфу, конечно, — произойдет такая же ситуация, а он уйдет к третьей жене плодить свои доли в недвижимости!

Аргумент № 5

В крупных городах слишком дорогое жилье, и вкладывать в него капитал нет смысла

Максим Шкарбалюк

рассчитал выгоду

При покупке квартиры за 10 миллионов нет никакого смысла вкладывать в нее маткапитал. Потому что при продаже потом будет намного больше проблем, а значит, придется делать скидку. Эти 500 000 Р проще заработать, взять в долг или в кредит. В конце концов, можно поискать квартиру на 2 м² меньше.

Столичный Житель

оценил стоимость недвижимости

В Москве маткапитала хватит только на маленький санузел где-то около Мкада. Поэтому кажется, что вкладывать маткапитал в недвижимость себе дороже.

Потратили маткапитал на квартиру. Что может пойти не так?

Юрий П

подумал о жилье в регионах

Маткапитал разумно использовать для недвижимости, только если вы приобретаете квартиру в провинции. При стоимости 1 000 000—1 500 000 Р маткапитал в размере 400 000—500 000 Р — это существенная часть, и можно смириться с делением жилья на доли. Тем более для провинциальных семей, материально бедных. При стоимости квартиры 10 000 000 Р не связывайтесь с маткапиталом ни в коем случае.

Natalia Balaeva

в курсе цен на жилье

Я живу в краевом центре, однушка в хрущевке стоит сейчас около 4 000 000 Р. Ни один маткапитал не поможет!

Аргумент № 6

Продать жилье с непогашенной ипотекой будет проблематично

Елизавета Луговская

упустила хороший вариант

Взяли ипотеку на двухкомнатную квартиру до рождения детей. После рождения второго вложили маткапитал в существующую ипотеку. Обдумывали решение, читали «отзывы». Но тогда и возможности расширяться не было.

Обдумывали решение, читали «отзывы». Но тогда и возможности расширяться не было.

Столкнулись с проблемой, когда год назад увидели ну очень классную трешку по хорошей цене. До выплаты действующей ипотеки — три года. Хотели увеличить срок выплаты и улучшить жилищные условия. В первую очередь — детей, дав каждому по комнате.

Ну и что? 15.11.22

Росреестр разрешил не ждать погашения ипотеки, чтобы выделить детские доли

Но проблемы — как у всех. Сначала надо погасить действующую ипотеку, выделить доли именно в этой квартире. В другой, у бабушек, опека не дает ни дарением, ни покупкой. Потом надо подписать предварительный договор на трешку, продать двушку и купить новую квартиру сделкой в один день.

Я даже хотела вернуть маткапитал в пенсионный фонд.

Полностью, с учетом их индексации. Написать у нотариуса бумагу, что возвращаю и больше претендовать не буду. Но так тоже оказалось нельзя.

Пожалела ли я? Ну, трешка мечты нам не досталась. С другой стороны, на 450 000 Р меньше выплачивать. В итоге решили погасить эту ипотеку и выделить самые маленькие доли, которые только можно. А дальше уже видно будет: сможем — возьмем трешку.

С другой стороны, на 450 000 Р меньше выплачивать. В итоге решили погасить эту ипотеку и выделить самые маленькие доли, которые только можно. А дальше уже видно будет: сможем — возьмем трешку.

Мне нравится идея, что надо брать на маткапитал самую маленькую студию и сдавать ее, закрывая арендой ипотеку. Потому что из всех предлагаемых вариантов — таких как обучение, пенсия — недвижимость кажется более удачным вложением.

Аргумент № 7

Продать старую квартиру с детскими долями и приобрести новую в ипотеку будет сложно

Arthur Abdullov

поделился наблюдениями

С маткапиталом может быть еще одна очень неприятная засада. Если квартира, купленная в том числе за счет материнского капитала, продается и приобретается новая по цепочке с ипотекой. Даже если новая квартира больше и условия для детей явно лучше, органы опеки, скорее всего, не выдадут согласие на продажу.

Потому что новая квартира не должна быть в залоге у банка. Никакие уговоры о том, что деньги не попадут на руки продавцу, а сразу же после внесения в ячейку или на счет будут списаны в счет уплаты за новую квартиру, на них не действуют. Наблюдал такую ситуацию лично, так что нужно быть бдительным.

Наблюдал такую ситуацию лично, так что нужно быть бдительным.

/opeka-razreshi/

Как мы продали квартиру, в которой была доля ребенка, и купили дом

Татьяна Старкина

боролась до последнего

Осенью пытались договориться с опекой, чтобы разрешили нашу квартиру продать и с ипотекой взять больше. Но опека не разрешает ничего. Только новая квартира полностью за наличку — другого варианта нет. Пытались их уговорить: или на счет деньги положить, или другую квартиру поменьше взять как бы на детей, а эту снять с детских долей и продавать спокойно. Но нет, ничего нельзя.

Говорят, это так все усложнилось у них. Опеку дрючат, чуть у кого что не так, поэтому они пошли по пути наименьшего сопротивления. При малейшем варианте риска отказывают. И да, писали письменный запрос в какой-то там орган, которому все опеки подчиняются. Ответ один: ждите, пока младшему не исполнится 18 лет, и тогда продавайте.

Аргумент № 8

Передумать и вернуть государству маткапитал, на который куплено жилье, не выйдет

Анна П.

пожалела, но уже поздно

В мае этого года я была дурой. Со всякой только что родившей такое случается. «Это всего лишь финансовая операция. Если я об этом пожалею, то это будет позже, поэтому действуем», — подумала я и кинулась вкладывать материнский капитал в имеющуюся ипотеку, чтобы облегчить текущую финансовую нагрузку.

Понимаете, какая штука. Да, финансовая операция. Но на добровольной основе невозвратная. То есть совсем. Государство помогает, а потом эти условия никак — повторяю, никак — не обойти и обратно не откатить. Один фиг выделять доли и встречаться с неликвидностью объекта недвижимости.

/guide/vernu-matkapital-gosudarstvu/

Как вернуть материнский капитал в ПФР

Нет таких клиентов на квартиру, кто бы ждал моих разборок с опекой и окончательной встречной покупки. Я писала в пенсионный фонд, ходила в опеку, сейчас жду ответа от амбассадора детства нашей Россиюшки. Ждем-с.

Людмила Зобкова

снизила цену до минимума

Продать дом, купленный с маткапиталом, я не могу уже лет семь. Готова отдать его даром, лишь бы мертвым грузом не стоял. Но органы опеки встают в позу. И вернуть капитал в пенсионный фонд нельзя, законом не предусмотрено.

Готова отдать его даром, лишь бы мертвым грузом не стоял. Но органы опеки встают в позу. И вернуть капитал в пенсионный фонд нельзя, законом не предусмотрено.

Аргумент № 9

Правила использования маткапитала не защищают от злоупотреблений, а только усложняют людям жизнь

Филипп Мордасов

упрекает чиновников

Маткапитал — это не подарок щедрых чиновников, а субсидия из наших же налогов. Он полезен и нужен, сам он особо ничего не усложняет. Усложняют жизнь правила продажи недвижимости детей: эти ограничения больше вредят, чем приносят пользы.

Ипотека — самый простой и понятный рыночный способ улучшить жилищные условия. Но с детьми — уже нельзя ипотеку. Подарить детям доли в другом месте, а затем продать — нельзя. Купить заранее, а потом с продажи рассчитаться по долгам — нельзя. Запрет на дарение, запрет на ипотеку не защищают детей, а только усложняют процесс этого самого улучшения.

/matkap/

Как мы поменяли квартиру, чтобы обналичить маткапитал 466 617 Р

Маткапитал существует не для гарантии жилья, а для помощи семьям с детьми. Помощь — деньгами на оплату жилья или образования. Но законы — и местами их отсутствие — вокруг недвижимости в собственности детей делают эту помощь медвежьей услугой.

Помощь — деньгами на оплату жилья или образования. Но законы — и местами их отсутствие — вокруг недвижимости в собственности детей делают эту помощь медвежьей услугой.

Я понимаю, что эти запреты защищают от обналички и тому подобного. Но от комфортной жизни они тоже успешно защищают. Запретить что-либо — дело нехитрое и ума не требует. А подумать наперед и создать рабочие схемы наши чиновники и любители писать правила обычно не умеют, в этом основная проблема.

Марина Егорова

увидела брешь в защите

А если застройщик обанкротился и судебное решение принято в пользу уплатившего полную стоимость жилья плюс маткапитал в том числе? Где тогда пенсионный фонд, опека, прочие надзиратели? Если кроме судебного решения больше ничего не осталось — ни жилья, ни денег, ни маткапитала? А то прямо дыхнуть без разрешения опеки нельзя.

Юлия Влади

задумалась об альтернативах

Маткапитал не несет такой функции, как гарантия жилья детям. Если я покупаю недвижимость в Москве и выделяю дочке 1/35 квартиры — долю, примерно равную ее части маткапитала, — дает ли это гарантию? Нет, конечно.

Если я покупаю недвижимость в Москве и выделяю дочке 1/35 квартиры — долю, примерно равную ее части маткапитала, — дает ли это гарантию? Нет, конечно.

Ну и что? 03.10.22

Новые тарифы на ЖКХ и порядок траты маткапитала: что изменилось для владельцев недвижимости

Получается, если я плачу ипотеку сама, а маткапитал трачу на детский сад, то у меня проблем нет. Но если я оплачу детский сад сама, а вот маткапитал закину в ипотеку, то просто утону в бюрократии и проблемах. По сути, траты одни и те же, но как по-разному играют на нервах. Просто это реально сделано криво!

Покупали жилье с маткапиталом? Расскажите, через что вам пришлось пройти, и станьте героем следующего материала

Рассказать

Кредитный калькулятор USDA с разбивкой по ежемесячным платежам

Рассчитайте ежемесячный платеж по ипотеке USDA, включая расчетные сборы, налоги и страховые расходы.

Рассчитайте платеж по кредиту USDA:

Готовы увидеть более персонализированное предложение?

Посмотрите, на что вы имеете право »

Ваш предполагаемый ежемесячный платеж

:

Ежемесячная разбивка:

Общая сумма кредита:

Об ипотечном калькуляторе Министерства сельского хозяйства США

Наш кредитный калькулятор Министерства сельского хозяйства США поможет вам рассчитать ежемесячные платежи по ипотеке, включая налоги и страховку, чтобы дать вам лучшее представление о том, чего ожидать при финансировании покупки дома с помощью кредитной программы Министерства сельского хозяйства США.

Кредиты USDA отличаются от других ипотечных вариантов, поэтому этот калькулятор предназначен для учета уникальных преимуществ и затрат при использовании ипотечного кредита USDA. Например, кредиты USDA не требуют первоначального взноса или частного ипотечного страхования (PMI). Вместо этого кредиты USDA имеют первоначальный взнос за гарантию и ежегодную плату, которые вы можете видеть включенными в разбивку ваших расчетов.

Определения кредитного калькулятора USDA

| Ввод | Пояснение |

|---|---|

| Домашняя стоимость | Стоимость дома — это общая ориентировочная цена покупки дома. |

| Первоначальный взнос | Первоначальный взнос — это сумма денег, которую вы собираетесь заплатить авансом за дом при закрытии сделки. Кредиты USDA не требуют первоначального взноса, но внесение денег может уменьшить начальную сумму кредита. |

| Процентная ставка | Процентная ставка — это стоимость займа денег для покупки дома с помощью кредита USDA. Годовая процентная ставка означает «Годовая процентная ставка» и используется для оценки вашей процентной ставки, включая комиссию за открытие. |

| Срок кредита | Срок кредита — это период времени, в течение которого вы хотите погасить кредит. Как правило, условия кредита USDA устанавливаются на срок от 15 до 30 лет. |

| Налог на недвижимость | Налоги на недвижимость обычно оцениваются в 1,2% от стоимости дома, но могут варьироваться в зависимости от вашего местоположения. |

| Страхование жилья | Годовая страховка домовладельца обычно составляет 0,35% от стоимости дома. Страхование домовладельца обычно включается в ваш ежемесячный платеж по ипотеке для кредитов USDA. Тем не менее, вы выбираете страховую компанию и можете сменить страховщика в любой момент в будущем. Тем не менее, вы выбираете страховую компанию и можете сменить страховщика в любой момент в будущем. |

Распределение платежей по кредиту USDA

Наш кредитный калькулятор USDA дает вам общий предполагаемый ежемесячный платеж и ежемесячную разбивку, показывающую, как рассчитывается ваш платеж. Вы увидите следующее:

- Основная сумма и проценты

- Налоги

- Страхование

- Годовой сбор USDA

Эти расчеты основаны на ваших данных, как описано выше. Основная часть и проценты составляют большую часть вашего ежемесячного платежа по кредиту USDA. Основная сумма представляет собой деньги, которые вы взяли взаймы на покупку дома, и накапливается в виде собственного капитала по мере осуществления каждого ежемесячного платежа.

Как рассчитывается ежегодная комиссия Министерства сельского хозяйства США

Министерство сельского хозяйства США взимает плату для финансирования кредитной программы Министерства сельского хозяйства США. В настоящее время 0,35% от общей суммы кредита, комиссия ежегодно пересчитывается и включается в ваш ежемесячный платеж на весь срок кредита.

В настоящее время 0,35% от общей суммы кредита, комиссия ежегодно пересчитывается и включается в ваш ежемесячный платеж на весь срок кредита.

Ссуды USDA не требуют частного ипотечного страхования (PMI), даже если у вас нет первоначального взноса, поскольку ежегодная плата позволяет USDA застраховать вашу ипотеку.

Найти подходящие дома: См. адреса, отвечающие требованиям USDA в вашем районе, на карте приемлемости собственности USDA.

Расчетные суммы кредитов

Наш ипотечный калькулятор показывает разбивку общей суммы кредита USDA, включая цену покупки, первоначальный взнос (если вы решите внести деньги) и плату за гарантию USDA.

Как рассчитывается комиссия USDA за гарантию

Комиссия USDA за предварительную гарантию рассчитывается как 1% от общей суммы кредита. Наш ипотечный калькулятор предполагает, что вы включаете эту комиссию в окончательную сумму кредита, но у вас есть возможность оплатить комиссию авансом при закрытии сделки. Уплата комиссии за гарантию USDA авансом сэкономит деньги, поскольку включение комиссии в ваш кредит увеличивает сумму, которую вы берете взаймы для покупки дома.

Уплата комиссии за гарантию USDA авансом сэкономит деньги, поскольку включение комиссии в ваш кредит увеличивает сумму, которую вы берете взаймы для покупки дома.

Как и ежегодный сбор Министерства сельского хозяйства США, гарантийный сбор Министерства сельского хозяйства США поступает в Министерство сельского хозяйства США для финансирования кредитной программы Министерства сельского хозяйства США.

Предположения о стоимости выдачи кредита

Этот кредитный калькулятор Министерства сельского хозяйства США предполагает комиссию кредитора за выдачу кредита, равную 1% от общей суммы кредита, и учитывается в оценке годовой процентной ставки только в образовательных целях. Сборы за оформление варьируются, поэтому лучше всего поговорить со специалистом по жилищному кредиту Neighbours Bank, чтобы лучше оценить затраты и сборы, связанные с вашим жилищным кредитом.

Кредиты USDA — отличный вариант для покупателей в сельской местности.

Поговорите сегодня со специалистом по ипотечному кредитованию Neighbours Bank, чтобы узнать, имеете ли вы право на эту помощь.

Обратитесь сегодня за советом.

Калькулятор жилищного кредита — Capital Bank

Калькулятор жилищного кредита Capital Bank позволяет вам рассчитать платежи по ипотечному кредиту и легко определить, сколько жилья вы можете себе позволить. Получите представление о том, как будут выглядеть ваши ежемесячные платежи, рассчитав авансовые платежи, условия кредита и процентные ставки.

Помните, что ипотечные калькуляторы — это лишь часть уравнения жилищного кредита. Узнайте больше о том, что входит в расчет ипотечного кредита.

Для этого калькулятора требуется Javascript. Если вы используете Internet Explorer, вам может потребоваться выбрать «Разрешить заблокированное содержимое», чтобы просмотреть этот калькулятор.

Получить расчет стоимости

Просто введите желаемую сумму первоначального взноса, ожидаемую процентную ставку и условия кредита в наш ипотечный калькулятор и внесите необходимые корректировки, чтобы увидеть свой ежемесячный платеж. Не волнуйтесь, если у вас нет точных цифр. Ипотечные калькуляторы лучше всего использовать в качестве руководства, чтобы помочь вам получить представление о том, сколько вы можете ожидать, ваши ежемесячные платежи. Есть много других факторов, влияющих на расчет ипотечного кредита. 9n)-1)]

Не волнуйтесь, если у вас нет точных цифр. Ипотечные калькуляторы лучше всего использовать в качестве руководства, чтобы помочь вам получить представление о том, сколько вы можете ожидать, ваши ежемесячные платежи. Есть много других факторов, влияющих на расчет ипотечного кредита. 9n)-1)]

- M – Ваш общий ежемесячный платеж

- P – это основная сумма вашего ипотечного кредита.

- r – это ваша месячная процентная ставка. Большинство ипотечных кредиторов предлагают годовую ставку. Разделите эту ставку на 12, чтобы получить ежемесячную процентную ставку.

- n — это количество платежей, которые вы будете производить в течение срока действия кредита. Срок кредита будет указан в годах (например, кредит на 15 или 30 лет), однако вы будете вносить ежемесячные платежи. Умножьте срок кредита на 12, чтобы узнать количество платежей, которые вы будете делать. Например, 30-летний срок кредита, разделенный на 12 платежей в год, равен 360 платежам.

Ресурсы

Лучшие развивающиеся города для семей в 2023 году

Подробнее >

Когда вносится первоначальный взнос за новостройку дома?

Подробнее >

Полный обзор рекомендаций по кредитам VA

Подробнее >

Получить расчет стоимости

Глоссарий терминов

- Домашняя цена

- Первоначальный взнос

- Ипотечная ставка

- Срок кредита

- Основная сумма и проценты

- Страхование домовладельцев

- Налоги на имущество

- ПМИ

- Сборы ТСЖ

Цена дома

Сумма, за которую покупается или продается дом. Сюда не входят дополнительные платежи третьим лицам или другие расходы, связанные с покупкой и владением недвижимостью.

Сюда не входят дополнительные платежи третьим лицам или другие расходы, связанные с покупкой и владением недвижимостью.

Первоначальный взнос

Первоначальный взнос покрывает определенный процент от покупной цены дома, которую вы платите авансом. Если вы покупаете дом, первоначальный взнос может составлять от 5% до 25% от общей стоимости дома, а банк или другой кредитор покрывает остальную часть стоимости. Более высокий первоначальный взнос уменьшает сумму процентов, выплачиваемых при оплате регулярных платежей по кредиту.

Ипотечная ставка

Сумма процентов, выплачиваемых по ипотеке. Процентные ставки по ипотеке могут оставаться фиксированными или могут колебаться. Если покупатель имеет высокий кредитный рейтинг, кредитор снижает ставку, потому что они меньше рискуют, одалживая деньги. Риск и ставка коррелируют: чем выше риск ссуды, тем выше процентная ставка по ипотеке.

Срок кредита

Срок кредита относится к количеству времени, в течение которого заемщик соблюдает условия ипотечного договора, включая процентную ставку, регулярные платежи и другие особые условия, на которых была предоставлена ипотека.

Основная сумма и проценты

Основная сумма и проценты составляют основную часть платежа по ипотеке. Основная часть — это часть вашей ипотеки, которая применяется к стоимости вашего дома, а проценты — это комиссия, уплачиваемая банку за финансирование вашего кредита.

Страхование домовладельцев

Страхование домовладельцев обычно включается в условное депонирование. Хотя это и не требуется по закону, приобретение страховки домовладельцев является обычной практикой в процессе покупки жилья и настоятельно рекомендуется для покрытия любого непредвиденного ущерба или убытков.

Налоги на имущество

Взимаются с недвижимого имущества, включая землю и постройки, постоянно прикрепленные к земле, такие как дом или здание. Когда вы покупаете дом, вы должны платить налоги на недвижимость, также известные как налоги на недвижимость, непосредственно местному налоговому инспектору или косвенно в рамках ежемесячного платежа по ипотеке.

PMI

Обозначает частное ипотечное страхование, которое является типом ипотечного страхования, за которое вам может потребоваться платить, если у вас есть обычный кредит. PMI обычно требуется, когда вы получаете обычную ипотеку и вносите первоначальный взнос менее 20 процентов от покупной цены дома.

PMI обычно требуется, когда вы получаете обычную ипотеку и вносите первоначальный взнос менее 20 процентов от покупной цены дома.

Плата за ТСЖ

Требуется для некоторых кондоминиумов и микрорайонов в составе ассоциации домовладельцев (ТСЖ). Взносы обычно уплачиваются непосредственно ассоциации домовладельцев (ТСЖ) и не включаются в платеж, который вы делаете своему ипотечному специалисту.

Получить расчет стоимости

Часто задаваемые вопросы

Для большинства покупателей получение ипотечного кредита и покупка дома является крупнейшим финансовым предприятием, которое они совершают в своей жизни. Дома растут в цене и, как правило, считаются надежной инвестицией для большинства заявителей.

Но обязательство вернуть большую сумму денег может сбить с толку. Рассмотрим наиболее часто задаваемые вопросы, возникающие в процессе.

Ипотечный кредит — это кредит, предоставляемый банком или другим финансовым учреждением для покупки дома или жилой недвижимости.

Ипотека – это деньги, взятые взаймы в банке или другом финансовом учреждении для покупки дома. После того, как вы закроете продажу своего нового дома, ипотека будет использована для покрытия непогашенной стоимости вашего дома. Затем вы начнете ежемесячный план платежей своему ипотечному кредитору, чтобы погасить ипотечный кредит. Ипотека является традиционным способом финансирования покупки жилья. Существует множество различных типов ипотечных кредитов, поэтому поговорите со своим кредитным специалистом, чтобы найти лучший вариант для вас.

Первый шаг к получению ипотечного кредита — предварительное одобрение. Существуют различные минимальные требования для различных типов кредита. Некоторые требования, которые следует учитывать, включают ваш первоначальный взнос, кредитный рейтинг, отношение долга к доходу (DTI) и необходимость ипотечного страхования. Узнайте больше о процедуре подачи заявки на ипотеку.

Кредит под залог дома можно использовать в качестве ипотечного кредита, однако есть некоторые отличия. В кредит собственного капитала, вы используете справедливости в вашем доме для финансирования вашего кредита.

В кредит собственного капитала, вы используете справедливости в вашем доме для финансирования вашего кредита.

Ипотечный кредит обычно выдается на 30 лет, однако покупатели жилья могут выбрать кредит на 15 лет или на другой срок кредита.

При определенных обстоятельствах вы можете рефинансировать кредит под залог собственного дома. Свяжитесь с вашим ипотечным кредитором, чтобы убедиться, что это правильный вариант для вас.

Основной платеж и проценты составляют основную часть платежа по ипотеке. Если у вас есть условное депонирование, включенное в вашу ипотеку, вы также можете рассчитывать на налог на недвижимость и страхование жилья. Наконец, если у вас есть FHA или любой другой кредит, который требует ипотечного страхования, вы также можете ожидать, что PMI также будет включен.

Можно, но получить традиционную ипотеку может быть сложно. Мобильные дома не считаются недвижимостью. Они считаются амортизируемым активом, что означает, что могут быть некоторые препятствия, связанные с финансированием вашего мобильного дома. Свяжитесь со своим ипотечным кредитором, чтобы обсудить лучшие варианты финансирования мобильного дома.

Свяжитесь со своим ипотечным кредитором, чтобы обсудить лучшие варианты финансирования мобильного дома.

Для большинства традиционных ипотечных кредитов требуется не менее 5% первоначального взноса . Для дома стоимостью 200 000 долларов первоначальный взнос, вероятно, составит 10 000 долларов. Для ипотечных кредитов, поддерживаемых правительством FHA, минимальный первоначальный взнос составляет 3,5%.

Несмотря на то, что основная сумма будет выплачена чуть более чем через 10 лет, если вы будете платить 1000 долларов в месяц, финансирование кредита обходится банку в большие деньги, и вы должны платить проценты по кредиту.

Получить расчет стоимости

Заключение

В заключение, основными факторами для одобрения ипотеки являются кредитный рейтинг, доход, существующая задолженность и первоначальный взнос. Как опытный потребитель, вы можете запускать сценарии с различными исходными данными, чтобы найти подходящее для вас решение по ипотечному кредитованию.

После того, как вы получите ипотечный кредит, не забудьте вовремя вносить платежи и включать дополнительные платежи по основному долгу, если они есть. Эти действия обеспечат вам возможность рефинансирования, если ставки по ипотечным кредитам станут более желательными.

Домовладение — это путешествие и мечта для большинства американцев. Используйте исследование, которое мы собрали, чтобы максимально использовать свое приключение к владению домом.

Раскрытие информации

Информация, предоставляемая этими калькуляторами, предназначена только для иллюстративных целей. Результаты не отражают все кредитные программы и зависят от конкретных кредитных лимитов. Квалификация, ставки и выплаты будут варьироваться в зависимости от сроков и индивидуальных обстоятельств. Это не обязательство по предварительному одобрению или кредитованию. Обязательно проконсультируйтесь с финансовым профессионалом, прежде чем полагаться на результаты. Расчетные результаты предназначены только для иллюстративных целей, точность не гарантируется.