Идея банк кредит наличными: Кредиты ИДЕЯ банка наличными — ставка от %, взять потребительский кредит для физических лиц

Содержание

ИДЕЯ БАНК — Финансовый клуб

- Главная/

- Спецпроекты/

- Банки/

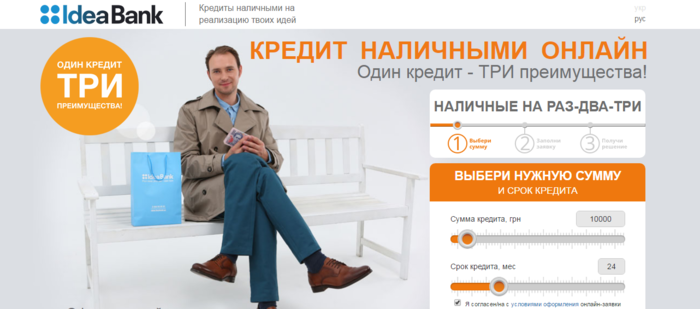

Полное название: Акционерное общество «Идея Банк»

Лицензия НБУ № 96 от 04.11.2011 г.

Председатель правления: Михаил Власенко

Головной офис: 79008, г. Львов , вул. Валовая, 11

Сайт: https://www.ideabank.ua/

Телефон: 0 800 50 20 30

(Все звонки бесплатные со стационарных телефонов и номеров украинских мобильных операторов в пределах Украины)

Факс: +38 032 297 06 95

Идея Банк основан в 1989 году и входит в состав финансового холдинга Getin Holding S. A. — лидера в секторе информационных технологий для малого и среднего бизнеса Польши и одной из крупнейших в Восточной и Центральной Европе финансовых групп. В состав финансового холдинга также входят банки в Беларуси и Румынии.

A. — лидера в секторе информационных технологий для малого и среднего бизнеса Польши и одной из крупнейших в Восточной и Центральной Европе финансовых групп. В состав финансового холдинга также входят банки в Беларуси и Румынии.

Идея Банк – универсальный банк, активно развивающий кредитование населения и юридических лиц. С момента вхождения в Getin Holding S.A. в Банке осуществлен комплекс преобразований и нововведений, начиная от стратегии развития и заканчивая перестройкой внутренней структуры управления и организации работы. Инвесторы принесли новые финансовые технологии и инструменты, которые использует на европейском рынке Getin Noble Bank – главный актив Getin Holding S.A.

В 2016 году независимое рейтинговое агентство «Кредит рейтинг» подтвердило долгосрочный кредитный рейтинг Идея Банк на уровне uaА. Прогноз рейтингов — стабильный. Это означает, что банк характеризуется высокой кредитоспособностью по сравнению с другими украинскими заемщиками.

Идея Банк является ассоциированным членом международной платежной системы Visa с 2011 года, MasterCard – с апреля 2016 года.

Активы банка по состоянию на 1 марта 2017 года составляли 3 300 666 тыс.грн., кредитный портфель -2 829 772 тыс.грн., депозитный портфель — 2 880 193 тыс. грн.

Идея Банк входит в «50 ведущих банков Украины», занимая 14-ю позицию в рейтинге 2020 года, составленном «Финансовым клубом».

Идея Банк занял 2 позицию среди наиболее эффективных банков в 2021 году по исследованию центра CASE Украина

Пятница, 18 февраля 2022 14:38

Центр CASE Украина опубликовал ренкинг наиболее эффективных банков по итогам 2021 года.

Идея Банк в первой пятерке ежеквартального рэнкинга самых надежных украинских банков по исследованию YouControl

Четверг, 17 февраля 2022 17:33

Аналитическая система YouControl обнародовала результаты своего исследования Индекс FinScore – финансового скоринга банков по результатам 4 квартала 2021 года.

Идея Банк стал партнером проводимой Национальным банком кампании по платежной безопасности #ШахрайГудбай

Вторник, 15 февраля 2022 16:52

14 февраля 2022 Национальный банк начал Всеукраинскую информационную кампанию по платежной безопасности #ШахрайГудбай.

Идея Банк предлагает кредиты на покупку авто с пробегом

Четверг, 03 февраля 2022 18:17

Идея Банк предлагает клиентам возможность оформить кредит на покупку автомобилей с пробегом.

Идея Банк предлагает оформить карту єПідтримка в мобильном приложении O.Bank

Понедельник, 31 января 2022 13:03

Идея Банк присоединился к государственной программе єПідтримка, которая предусматривает выплаты 1 000 грн совершеннолетним гражданам Украины, имеющим полный курс вакцинации и «зеленый» COVID-сертификат в приложении Дія.

Идея Банк вошел в первую пятерку в ренкинге самых надежных украинских банков в 3 квартале 2021 года по исследованию YouControl

Четверг, 25 ноября 2021 12:15

Аналитическая система YouControl обнародовала результаты своего исследования Индекс FinScore – финансового скоринга банков по результатам 3 квартала 2021 года.

Идея Банк присоединился к инициированной НБУ всеукраинской информационной кампании по популяризации безналичных расчетов

Понедельник, 22 ноября 2021 12:54

19 ноября по инициативе Национального банка стартовала всеукраинская информационная кампания по популяризации безналичных расчетов #Cashless.

Идея Банк занял 10 позицию в списке 20 надежных банков по версии Нового Времени

Пятница, 19 ноября 2021 14:56

Идея Банк восьмой год подряд входит в рейтинг 20 самых надежных банков Украины по версии издания Новое Время и инвестиционной компании Dragon Capital.

Идея Банк вошел в третий рейтинг digital-банков Украины по версии журнала banker

Пятница, 12 ноября 2021 17:01

Идея Банк в третий раз вошел в список ведущих digital-банков Украины, составленный журналом banker (№6, октябрь 2021).

Идея Банк получил награду «Банк №1 по кредитным программам для населения» от Международного финансового клуба «Банкирь»

Четверг, 11 ноября 2021 14:50

Идея Банк получил награду «Банк №1 по кредитным программам для населения» от Международного финансового клуба «Банкирь» во время объявления финалистов XIII всеукраинского конкурса «Банк года 2021» награда — им. В. П. Гетьмана «За лидерство в банковской сфере».

Підписатися на розсилку Фінклубу

Warning! JavaScript must be enabled for this form to work properly.

Присоединяйтесь

СМП Банк спасется от санкций с помощью кредитов наличными — РБК

СМП Банк пытается справиться с последствиями санкций США: на необслуживаемые международными платежными системами карты он будет выдавать кредиты наличными. Это уже вторая идея банка: сразу после введения санкций менеджмент заявлял о намерении развивать ипотеку.

Это уже вторая идея банка: сразу после введения санкций менеджмент заявлял о намерении развивать ипотеку.

Фото: РИА Новости

Система, которая позволит выдавать кредиты наличными, в настоящее время тестируется, рассказала РБК директор ипотечного и потребительского кредитования СМП Банка Наталья Коняхина. Этот продукт адресован зарплатным клиентам: сейчас банк выдает потребительские кредиты только таким клиентам, теперь они смогут получить кредит на карту. В банке сейчас обслуживается около 150 тыс. зарплатных клиентов, а общее число эмитированных карт составляет примерно 200 тыс.

США включили подконтрольный Аркадию и Борису Ротенбергам СМП Банк свой в санкционный список 28 апреля. На следующий день Visa и MasterCard заблокировали операции по картам банка: ими стало невозможно расплатиться в торговых точках. СМП банк реализовал прием карт в точках, которые обслуживает UCS, через Объединенную расчетную систему (ОРС), но, несмотря на это, далеко не во всех торговых точках можно ими расплатиться. Сейчас UCS обслуживает около 30% торговых точек, говорит председатель правления банка «Авангард» Валерий Торхов. Число точек, в которых принимаются карты СМП Банка, могло бы быть больше, если бы он договорился со Сбербанком, который обслуживает половину рынка. Однако такой договоренности пока нет.

Сейчас UCS обслуживает около 30% торговых точек, говорит председатель правления банка «Авангард» Валерий Торхов. Число точек, в которых принимаются карты СМП Банка, могло бы быть больше, если бы он договорился со Сбербанком, который обслуживает половину рынка. Однако такой договоренности пока нет.

С помощью кредитов наличными на карты банк пытается удержать клиентов и компенсировать недополученные доходы. По мнению директора департамента по развитию продуктов и услуг банка «Хоум Кредит» Павла Беляева, кредит наличными способен заменить кредитную карту лишь отчасти. Во-первых, кредитка — это гибкий продукт: клиент может по ней тратить столько, сколько нужно в данный момент. «Во-вторых, у такого кредита отсутствует грейс-период: проценты по кредиту начисляются сразу (как только кредит получен. — Примеч. РБК), тогда как по кредитке проценты можно не платить, если внести всю сумму задолженности до истечения грейс-периода», — уточняет он.

adv.rbc.ru

Наличные займы смогут компенсировать недополученные доходы от карт только в части получения процентных доходов. Впрочем, они, по словам старшего вице-президента банка «Ренессанс Кредит» Владислава Вербина, являются основной частью доходов банков от кредитных карт. «При сопоставимом уровне ставок банк сможет с помощью кредитов наличными возместить недополучаемые от кредитных карт доходы», — считает Вербин. На данный момент, как сообщили РБК в контакт-центре СМП Банка, ставка по потребительским кредитам для зарплатных клиентов составляет 16%, по кредитным картам — от 17,99 до 18,99%.

Впрочем, они, по словам старшего вице-президента банка «Ренессанс Кредит» Владислава Вербина, являются основной частью доходов банков от кредитных карт. «При сопоставимом уровне ставок банк сможет с помощью кредитов наличными возместить недополучаемые от кредитных карт доходы», — считает Вербин. На данный момент, как сообщили РБК в контакт-центре СМП Банка, ставка по потребительским кредитам для зарплатных клиентов составляет 16%, по кредитным картам — от 17,99 до 18,99%.

adv.rbc.ru

Впрочем, эксперты сомневаются, что замена кредитных карт станет равноценной и поможет удержать клиентов от закрытия карт и перехода в другие банки. «Клиент массового сегмента как раз зачастую использует карту для обналичивания кредитных средств, тогда как для клиента уровнем выше, у которого есть опыт использования карт, важна сама карта, возможности, которые она дает, — поясняет директор по продуктам банка «Пойдем!» Дмитрий Сапронов. — Такой клиент различает кредитную карту, карту с овердрафтом, а если ему нужны наличные, он обратится в банк за кредитом».

С ним согласен член совета директоров Финпромбанка Сергей Радченков: «Для держателей карт важны именно расчетная функция и инфраструктура по приему карт. СМП Банку разумнее было бы предложить держателям карт какие-нибудь «фишки» по банковскому обслуживанию и интересные ценовые условия по продуктам, в частности по депозитам».

Татьяна Алешкина

5 вещей, на которые нельзя брать личный кредит

В этой статье:

- 1. Оплата обучения в колледже

- 2. Инвестирование

- 3. Внесение первоначального взноса на дом

- 4. Открытие бизнеса

6 9 Покрытие основных расходов на проживание

- Для чего я могу использовать личный кредит?

Личный кредит — это гибкий кредит, который вы можете использовать практически для любых законных целей. Независимо от того, хотите ли вы оплатить неожиданный медицинский счет, укрепить долг с высокими процентами или профинансировать проект ремонта дома, личный кредит может помочь вам в достижении ваших целей.

Хотя личный кредит может быть универсальным способом финансирования покупок, есть расходы, которые вы не должны финансировать с помощью кредита. Вот пять вещей, которые вы не должны использовать для покупки личного кредита.

1. Оплата обучения в колледже

Прежде чем покрывать расходы на обучение в колледже с помощью личного кредита, вы должны исчерпать все варианты финансирования через стипендии, гранты и федеральные студенческие кредиты. Федеральные студенческие ссуды, как правило, являются лучшим вариантом, чем персональные ссуды, потому что:

- Федеральные студенческие ссуды обычно имеют более низкие процентные ставки, чем личные ссуды. По данным Федеральной резервной системы, в настоящее время студентов бакалавриата могут получить федеральный студенческий кредит с фиксированной процентной ставкой 4,99%, тогда как средняя процентная ставка по 24-месячному личному кредиту в первом квартале 2022 года составляла 9,41%.

- Для получения большинства федеральных студенческих кредитов проверка кредитоспособности не требуется.

Единственными федеральными студенческими ссудами, требующими проверки кредитоспособности, являются ссуды PLUS, которые предназначены для аспирантов или профессиональных студентов и родителей, которые берут студенческие ссуды для своих иждивенцев.

Единственными федеральными студенческими ссудами, требующими проверки кредитоспособности, являются ссуды PLUS, которые предназначены для аспирантов или профессиональных студентов и родителей, которые берут студенческие ссуды для своих иждивенцев. - В зависимости от ваших финансовых потребностей вы можете претендовать на субсидируемый кредит. В этом случае Министерство образования США покрывает ваши процентные расходы, пока вы учитесь в школе, по крайней мере, половину учебного времени, в течение вашего шестимесячного льготного периода после окончания школы и в течение любых периодов отсрочки по кредиту.

- Вы можете получать дополнительные льготы. Федеральные студенческие ссуды предлагают доступ к программам списания студенческих ссуд и планам погашения в зависимости от дохода (IDR). Если вы столкнулись с краткосрочными финансовыми трудностями, вы можете претендовать на варианты отсрочки и воздержания, которые также предлагают некоторые, но не все, частные кредиторы студенческих ссуд.

Единственными федеральными студенческими ссудами, требующими проверки кредитоспособности, являются ссуды PLUS, которые предназначены для аспирантов или профессиональных студентов и родителей, которые берут студенческие ссуды для своих иждивенцев.

Единственными федеральными студенческими ссудами, требующими проверки кредитоспособности, являются ссуды PLUS, которые предназначены для аспирантов или профессиональных студентов и родителей, которые берут студенческие ссуды для своих иждивенцев.

После того, как вы исчерпали свои федеральные студенческие ссуды, вы можете рассмотреть возможность получения частной (нефедеральной) студенческой ссуды для покрытия дефицита финансирования вашего образования. Как правило, вы можете подать заявку на получение частного студенческого кредита через банк, кредитный союз, государственное агентство или школу.

2. Инвестирование

Вообще говоря, инвестирование – это не то, для чего используется личный кредит. Даже если вы можете получить значительную прибыль от своих инвестиций, процентные ставки, которые вы должны платить, сократят или даже сведут на нет вашу прибыль. И чем дольше вы платите по кредиту, тем больше процентов вы будете платить — о чем следует подумать, поскольку личные кредиты обычно имеют срок погашения от одного до пяти лет.

Что вы будете делать, если ваш доход изменится, рынок упадет или возникнут другие неблагоприятные обстоятельства? В таких случаях разумно иметь запасной план для покрытия платежей по кредиту, или еще разумнее не брать личный кредит для инвестиционных целей.

3. Внесение первоначального взноса за дом

Большинство ипотечных кредиторов запрещают использование личного кредита для первоначального взноса, и это может быть невозможно независимо от правил кредитора. Это связано с тем, что получение личного кредита может повысить отношение вашего долга к доходу (DTI). Как следует из названия, DTI — это сумма вашего ежемесячного долга по отношению к вашему доходу.

Как правило, когда ипотечные кредиторы рассматривают вашу заявку на получение кредита, они обычно предпочитают, чтобы коэффициент DTI был ниже 43%, а некоторые предпочитают, чтобы этот показатель был ниже 36%. Взятие личного кредита может вызвать рост вашего DTI или даже превысить желаемый порог кредитора, что приведет к отклонению вашей заявки на ипотеку.

Кроме того, получение нового долга в виде личного кредита может стать для кредитора сигналом о том, что у вас нет финансовых возможностей для покупки дома.

4. Открытие бизнеса

Вы можете претендовать на получение личного кредита — от нескольких сотен долларов до 100 000 долларов США — для запуска своего бизнеса, но это может быть не лучшей идеей.

К сожалению, личные кредиты не помогут вам построить бизнес-кредит. Вместо этого ваш кредитор сообщает о ваших платежах в бюро кредитных историй от вашего имени (а не от имени компании). Если вы не погасите кредит, ваш кредитор может попытаться взыскать с вас лично и, возможно, подать на вас в суд.

Если ваша цель состоит в том, чтобы получить бизнес-кредит, чтобы вы могли подать заявку на бизнес-кредит в будущем, вы можете рассмотреть возможность получения бизнес-кредитной карты. С хорошей кредитной историей вы можете иметь право на вводное предложение 0% годовых, что дает вам период для беспроцентной оплаты ваших покупок. Помните, однако, что как только начальный период APR истекает, процентная ставка возвращается к своей стандартной ставке, которая может составлять 20% или выше.

5. Покрытие основных расходов на проживание

Является ли ссуда наличными хорошей идеей, когда вы ограничены в деньгах и должны оплачивать счета? Как правило, не.

Потребительский кредит действительно может быть жизнеспособным вариантом, чтобы помочь вам справиться с временными трудностями, если у вас есть надежный план, чтобы снова встать на ноги в финансовом отношении и погасить кредит. Но в долгосрочной перспективе вы можете создать более серьезную проблему, поскольку вам придется возвращать все деньги, которые вы занимаете, плюс проценты.

Но в долгосрочной перспективе вы можете создать более серьезную проблему, поскольку вам придется возвращать все деньги, которые вы занимаете, плюс проценты.

Если вашего дохода обычно недостаточно для покрытия счетов, возможно, пришло время пересмотреть свой бюджет. Ищите области, в которых вы можете сократить расходы, например больше готовить дома, использовать купоны или отменять неиспользованные подписки. Кроме того, постарайтесь определить возможности для увеличения вашего дохода. Например, вы можете попросить о повышении на работе, предложить сверхурочную работу или заняться подработкой.

Эти меры могут показаться непривлекательными, но разорвать долговой цикл того стоит.

Для чего я могу использовать личный кредит?

Мы видели несколько примеров, когда личный кредит может оказаться не лучшим вариантом. И наоборот, вот несколько распространенных причин для получения личного кредита:

- Консолидация долга с высокими процентами: Если у вас есть несколько кредитных счетов с высокими процентами, личный кредит может помочь вам объединить все эти долги в один кредит, с один платеж, как правило, с более низкой процентной ставкой.

- Оплата счетов за неотложную медицинскую помощь: Крупный счет за медицинское обслуживание может потребовать полной годовой франшизы одним платежом, даже если у вас есть непогашенная медицинская страховка. Потребительские кредиты могут быть экономически эффективным способом справиться с крупным медицинским счетом, но сначала посмотрите, предложит ли ваш поставщик медицинских услуг план оплаты. Некоторые могут сделать это без взимания процентов.

- Финансирование проектов по благоустройству дома: Кредит под залог дома или кредитная линия под залог дома (HELOC) — это варианты, которые стоит рассмотреть, если вы ищете наличные для оплаты ремонта дома или капитального ремонта. Однако, если вам неудобно использовать свой дом в качестве залога, как того требуют эти кредиты, персональный кредит может предоставить необходимые вам средства.

- Оплата вашей свадьбы: Если вы не накопили достаточно денег для финансирования свадьбы своей мечты, личный кредит может помочь вам заполнить пробелы. Часто это лучший выбор, чем кредитные карты, потому что вы получите более низкую процентную ставку, что сэкономит ваши деньги в долгосрочной перспективе.

Часто это лучший выбор, чем кредитные карты, потому что вы получите более низкую процентную ставку, что сэкономит ваши деньги в долгосрочной перспективе.

Часто это лучший выбор, чем кредитные карты, потому что вы получите более низкую процентную ставку, что сэкономит ваши деньги в долгосрочной перспективе.Приведите свой кредит в порядок, прежде чем подавать заявку на личный кредит

Решение о том, является ли личный кредит хорошим вариантом, часто зависит от процентной ставки, которую предлагает вам кредитор. Не зная заранее свой кредитный рейтинг, трудно понять, имеете ли вы право на получение личного кредита и какую процентную ставку вы можете ожидать.

Вы можете бесплатно получить представление о состоянии своего кредита с помощью кредитного отчета Experian и FICO ® Score ☉ . Если ваша кредитная история может быть лучше, найдите время, чтобы улучшить свою кредитную историю, устранив вредные элементы в своем кредитном отчете. Как правило, чем выше ваш кредитный рейтинг, тем больше вероятность того, что вы сможете претендовать на персональные кредиты и другие кредитные продукты с наиболее выгодными ставками.

Первый банк США

1791–1811

Грандиозный эксперимент Александра Гамильтона с центральным банком начался в 1791 году, чтобы помочь экономике после войны, и закончился 20 лет спустя.

На этой картине 1830-х годов под названием «Банк Жирара, ранее Банк Соединенных Штатов, на Третьей улице в Филадельфии» изображено здание, в котором располагался Первый банк. Изображение через Библиотечную компанию Филадельфии

к

Эндрю Т. Хилл, Федеральный резервный банк Филадельфии

Война за независимость закончилась, но не все было хорошо. Соединенные Штаты Америки, название, которое новая страна приняла в соответствии со Статьями Конфедерации, столкнулись с проблемами. В 1780-е годы произошли повсеместные экономические потрясения. Перед лидерами новой страны была поставлена задача: восстановить торговлю и промышленность, погасить военный долг, восстановить стоимость валюты и снизить инфляцию.

У одного видного архитектора молодой страны — Александра Гамильтона, первого секретаря казначейства по новой Конституции — были амбициозные идеи о том, как решить некоторые из этих проблем. Одним из них было создание национального банка. В декабре 1790 года Гамильтон представил Конгрессу отчет, в котором изложил свое предложение. Гамильтон использовал устав Банка Англии как основу для своего плана. Он утверждал, что американская версия этого учреждения может выпускать бумажные деньги (также называемые банкнотами или валютой), обеспечивать безопасное место для хранения государственных средств, предлагать банковские услуги для коммерческих операций и действовать в качестве финансового агента правительства, включая сбор государственных налогов. доходов и погашения государственных долгов.

Одним из них было создание национального банка. В декабре 1790 года Гамильтон представил Конгрессу отчет, в котором изложил свое предложение. Гамильтон использовал устав Банка Англии как основу для своего плана. Он утверждал, что американская версия этого учреждения может выпускать бумажные деньги (также называемые банкнотами или валютой), обеспечивать безопасное место для хранения государственных средств, предлагать банковские услуги для коммерческих операций и действовать в качестве финансового агента правительства, включая сбор государственных налогов. доходов и погашения государственных долгов.

Не все были согласны с планом Гамильтона. Томас Джефферсон опасался, что национальный банк создаст финансовую монополию, которая может подорвать государственные банки и принять политику, которая благоприятствовала бы финансистам и торговцам, которые, как правило, были кредиторами, а не владельцам плантаций и семейным фермерам, которые, как правило, были должниками. Такой институт противоречил представлению Джефферсона о Соединенных Штатах как преимущественно аграрном обществе, а не обществе, основанном на банковском деле, торговле и промышленности. Джефферсон также утверждал, что Конституция не дает правительству полномочий создавать корпорации, в том числе национальный банк. Несмотря на голоса противников, законопроект Гамильтона был одобрен как Палатой представителей, так и Сенатом после долгих дебатов. Президент Вашингтон подписал закон в феврале 179 г.1.

Джефферсон также утверждал, что Конституция не дает правительству полномочий создавать корпорации, в том числе национальный банк. Несмотря на голоса противников, законопроект Гамильтона был одобрен как Палатой представителей, так и Сенатом после долгих дебатов. Президент Вашингтон подписал закон в феврале 179 г.1.

Банк Соединенных Штатов, который теперь обычно называют первым Банком Соединенных Штатов, открылся в Филадельфии 12 декабря 1791 года с двадцатилетним уставом. Филиалы открылись в Бостоне, Нью-Йорке, Чарльстоне и Балтиморе в 1792 году, за ними последовали филиалы в Норфолке (1800 г.), Саванне (1802 г.), Вашингтоне, округ Колумбия (1802 г.) и Новом Орлеане (1805 г.). Банком руководил совет из двадцати пяти директоров. Томас Уиллинг, бывший президент Банка Северной Америки, принял должность нового президента национального банка.

Банк Соединенных Штатов начал с капитализации в 10 миллионов долларов, из которых 2 миллиона долларов принадлежали правительству, а остальные 8 миллионов долларов — частным инвесторам. Размер его капитализации сделал Банк не только крупнейшим финансовым учреждением, но и крупнейшей корпорацией любого типа в новой стране. Продажа акций банка стала крупнейшим первичным публичным размещением акций (IPO) в стране на сегодняшний день. Многие из первоначальных инвесторов были иностранцами, что не устраивало многих американцев, хотя иностранные акционеры не могли голосовать. IPO предлагало не акции с немедленной доставкой, а скорее подписку или «бумажные сертификаты», которые выступали в качестве первоначального взноса при покупке акций банка. Когда банковские подписки поступили в продажу в июле 179 г.1, они были проданы так быстро, что многие потенциальные инвесторы остались в стороне, что вызвало ожесточенные торги на вторичном рынке за ценные бумаги.

Размер его капитализации сделал Банк не только крупнейшим финансовым учреждением, но и крупнейшей корпорацией любого типа в новой стране. Продажа акций банка стала крупнейшим первичным публичным размещением акций (IPO) в стране на сегодняшний день. Многие из первоначальных инвесторов были иностранцами, что не устраивало многих американцев, хотя иностранные акционеры не могли голосовать. IPO предлагало не акции с немедленной доставкой, а скорее подписку или «бумажные сертификаты», которые выступали в качестве первоначального взноса при покупке акций банка. Когда банковские подписки поступили в продажу в июле 179 г.1, они были проданы так быстро, что многие потенциальные инвесторы остались в стороне, что вызвало ожесточенные торги на вторичном рынке за ценные бумаги.

Банк выступал в качестве фискального агента федерального правительства, собирая налоговые поступления, обеспечивая безопасность государственных средств, предоставляя ссуды правительству, переводя государственные депозиты через сеть отделений банка и оплачивая государственные счета. Банк также управлял процентными выплатами Министерства финансов США европейским инвесторам в государственные ценные бумаги США. Хотя правительство США, крупнейший акционер, не управляло банком напрямую, оно получало часть прибыли банка. Министр финансов имел право проверять бухгалтерские книги банка, запрашивать отчеты о состоянии банка не реже одного раза в неделю и забирать государственные депозиты в любое время и по любой причине. Во избежание инфляции и видимости нарушений Банку было запрещено покупать государственные облигации США.

Банк также управлял процентными выплатами Министерства финансов США европейским инвесторам в государственные ценные бумаги США. Хотя правительство США, крупнейший акционер, не управляло банком напрямую, оно получало часть прибыли банка. Министр финансов имел право проверять бухгалтерские книги банка, запрашивать отчеты о состоянии банка не реже одного раза в неделю и забирать государственные депозиты в любое время и по любой причине. Во избежание инфляции и видимости нарушений Банку было запрещено покупать государственные облигации США.

В дополнение к своей деятельности от имени правительства Банк Соединенных Штатов также действовал как коммерческий банк, что означало, что он принимал депозиты от населения и выдавал ссуды частным лицам и предприятиям. Его банкноты (бумажные деньги) чаще всего поступали в обращение в процессе кредитования. Он выдавал больше кредитов и выпускал больше валюты, чем любой другой банк в стране, потому что это было крупнейшее финансовое учреждение в Соединенных Штатах и единственное учреждение, держащее депозиты федерального правительства и имеющее филиалы по всей стране. Банкноты, выпущенные Банком Соединенных Штатов, были широко приняты по всей стране. И в отличие от банкнот, выпущенных государственными банками, банкноты Банка Соединенных Штатов были единственными, которые принимались в качестве оплаты федеральных налогов.

Банкноты, выпущенные Банком Соединенных Штатов, были широко приняты по всей стране. И в отличие от банкнот, выпущенных государственными банками, банкноты Банка Соединенных Штатов были единственными, которые принимались в качестве оплаты федеральных налогов.

Чек Банка Соединенных Штатов, подписанный Джоном Джейкобом Астором, 1792 год. (Любезно предоставлено Национальной нумизматической коллекцией Смитсоновского института через Wikimedia Commons)

В отличие от современных центральных банков, Банк Соединенных Штатов не устанавливал денежно-кредитную политику, как мы знаем это сегодня. Он не регулировал и не выступал в качестве кредитора последней инстанции для других финансовых учреждений и не хранил их резервы. Тем не менее ее известность как одной из крупнейших корпораций Америки и широкое географическое положение ее филиалов в развивающейся американской экономике позволяли ей проводить элементарную денежно-кредитную политику. Банкноты, обеспеченные значительными золотыми резервами, обеспечили стране относительно стабильную национальную валюту. Управляя своей кредитной политикой и потоком средств через свои счета, банк мог — и действительно — изменял предложение денег и кредита в экономике и, следовательно, уровень процентных ставок, взимаемых с заемщиков.

Управляя своей кредитной политикой и потоком средств через свои счета, банк мог — и действительно — изменял предложение денег и кредита в экономике и, следовательно, уровень процентных ставок, взимаемых с заемщиков.

Эти действия, которые имели последствия, аналогичные сегодняшней денежно-кредитной политике, наиболее ярко проявляются во взаимодействии Банка с государственными банками. В ходе своей деятельности Банк собирал банкноты государственных банков и хранил их в своем хранилище. Когда он хотел замедлить рост денег и кредита, он представлял банкноты для инкассации в золоте или серебре, тем самым сокращая резервы государственных банков и ограничивая их способность выпускать новые банкноты. Чтобы ускорить рост денег и кредита, Банк будет удерживать банкноты государственных банков, тем самым увеличивая резервы государственных банков и позволяя этим банкам выпускать больше банкнот, предоставляя ссуды.

Все филиалы банка были расположены в портовых городах молодой страны. Это облегчило федеральному правительству сбор налоговых поступлений, большая часть которых поступала от таможенных пошлин. Размещение филиалов в портах также облегчило Банку финансирование международной торговли и помогло Казначейству финансировать операции правительства за счет продажи государственных ценных бумаг США иностранцам. Кроме того, система отделений банка давала ему еще одно преимущество: он мог перемещать свои банкноты по стране с большей легкостью, чем государственный банк. Филиалы банка также помогали финансировать и поощрять расширение страны на запад, особенно с открытием филиала в Новом Орлеане.

Это облегчило федеральному правительству сбор налоговых поступлений, большая часть которых поступала от таможенных пошлин. Размещение филиалов в портах также облегчило Банку финансирование международной торговли и помогло Казначейству финансировать операции правительства за счет продажи государственных ценных бумаг США иностранцам. Кроме того, система отделений банка давала ему еще одно преимущество: он мог перемещать свои банкноты по стране с большей легкостью, чем государственный банк. Филиалы банка также помогали финансировать и поощрять расширение страны на запад, особенно с открытием филиала в Новом Орлеане.

Хотя срок действия устава Банка истекал только в 1811 году, дискуссии о его продлении начались гораздо раньше. В 1808 году акционеры банка обратились в Конгресс с просьбой продлить устав. В марте 1809 года министр финансов Альберт Галлатин рекомендовал продлить устав банка. Конгресс позволил этому вопросу томиться до января 1810 года. В то время Палата представителей быстро прочитала запрос о продлении, но не предприняла никаких действий. Наконец, в январе 1811 года обе палаты Конгресса обсуждали вопрос о продлении. Позже в том же месяце Палата представителей проголосовала против продления всего одним голосом. В феврале Галлатин вновь рекомендовал обновить устав банка. Однако голосование в Сенате закончилось ничьей. Вице-президент Джордж Клинтон из Нью-Йорка подал решающий голос, и обновление устава снова было отклонено одним голосом.

Наконец, в январе 1811 года обе палаты Конгресса обсуждали вопрос о продлении. Позже в том же месяце Палата представителей проголосовала против продления всего одним голосом. В феврале Галлатин вновь рекомендовал обновить устав банка. Однако голосование в Сенате закончилось ничьей. Вице-президент Джордж Клинтон из Нью-Йорка подал решающий голос, и обновление устава снова было отклонено одним голосом.

К 1811 году многие из тех, кто выступал против банка в 1790-1791 годах, все еще выступали против него по тем же причинам и говорили, что срок действия хартии должен истечь. К этому моменту Александр Гамильтон был мертв — убит на дуэли с Аароном Берром — и его пробанковская Федералистская партия вышла из-под контроля, в то время как Демократическая республиканская партия была у власти. Кроме того, к 1811 году количество государственных банков значительно увеличилось, и эти финансовые учреждения опасались как конкуренции со стороны национального банка, так и его власти.

Эта статья адаптирована из публикации Федерального резервного банка Филадельфии «Первый банк Соединенных Штатов: глава в истории центральных банков».