Ипотечные кредиты процентные ставки в банках в 2018 году: Названы ставки по ипотеке и автокредитам в 2018 году

Содержание

Ипотека на квартиры в новостройках

1500 000 ₽

Ежемесячный платеж

2 000 000 ₽

Сумма переплаты

100%

Кредитная ставка

100%

Льготная кредитная ставка

Оформить заявку

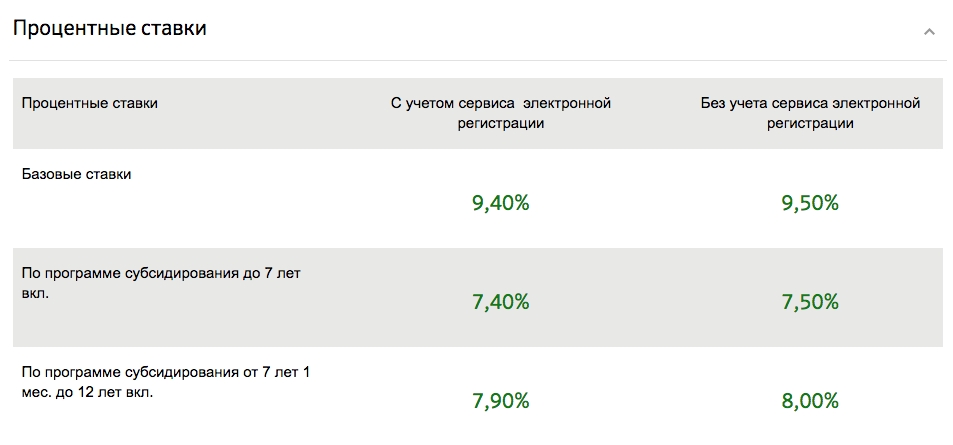

При покупке недвижимости у застройщиков-партнеров Банка к процентной ставке может быть применен дисконт от 0,5 п.п. до 9,0 п.п. Применение дисконта и его размер определяются индивидуально по каждому договору. Процентная ставка с учетом дисконта не может быть ниже 0,9% годовых.

Как получить кредит

- Предоставьте в Банк пакет документов для рассмотрения кредитной заявки.

- После получения положительного решения выберите объект недвижимости.

- Подпишите кредитную документацию.

- Зарегистрируйте свои права на объект недвижимости в Росреестре.

- Получите ипотечный кредит.

Требования к заемщику

- Гражданство – Российская Федерация

- Место регистрации – РФ

- Возраст заемщика – от 18 до 80 лет на момент окончания срока кредитования

- Стаж по основному месту работы/совместительству – не менее трех месяцев.

Общий трудовой стаж – не менее шести месяцев.

Для держателей зарплатных карт Банка — требование к общему трудовому стажу отсутствует. - Осуществление деятельности для ИП – не менее шести месяцев с момента регистрации в Едином государственном реестре индивидуальных предпринимателей

- Осуществление деятельности для Самозанятых — не менее шести месяцев с момента регистрации в качестве плательщика налога на профессиональный доход

- Супруги-заемщики должны быть солидарными залогодателями и приобретать объект недвижимости в общую совместную собственность

- Показатель долговой нагрузки (рассчитывается согласно Указания Банка России N 5782-У) ≤ 80%

Полезная информация

Процентные ставки Новостройка от партнеров.-768x450.jpg) Специальное предложение

Специальное предложение

665 КБ

Дополнительная информация по ипотечному кредитованию

112 КБ

Документы по объектам недвижимости

178 КБ

Список предприятий-партнеров

423 КБ

Памятки по погашению кредита

127 КБ

Памятка по ипотечному кредиту

213 КБ

Информация о расчете показателя долговой нагрузки

72 КБ

Перечень документов для залогодателя

167 КБ

Перечень документов для частных клиентов

527 КБ

Перечень документов для индивидуальных предпринимателей

481 КБ

Информация по кредитным каникулам

184 КБ

Справка о доходах по форме Банка

536 КБ

Заявление-анкета

896 КБ

Общие условия предоставления ипотечных кредитов с 19. 09.2022 г.

09.2022 г.

667 КБ

О сканировании документа удостоверяющего личность клиентов – физических лиц при совершении операций в банке

59 КБ

Полная стоимость кредита

356 КБ

Заказать звонок

Фиксированная ставка на весь срок | до12 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Самое время для важного шага | до16 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Скидка 0,3% при электронной регистрации сделки | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. | Подробнее | ||

Льготная ипотека для сотрудников IT-компаний | до18 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | Подробнее | ||

Покупка жилья на льготных условиях | до18 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Покупка жилья всего по двум документам | до60 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Доступна для семей с одним ребенком | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. | Подробнее | ||

Низкая ставка и разные форматы жилья | до30 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Нужен только паспорт | до15 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Максимально доступные условия кредитования | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Подробнее | ||

на последнем месте

на последнем месте на последнем месте

на последнем местеСпрос на ипотеку упал до самого низкого уровня с 2018 года, даже несмотря на снижение процентных ставок.

Дом на одну семью выставлен на продажу в Энсинитас, Калифорния.

Майк Блейк | Reuters

Спрос на ипотеку упал до самого низкого уровня с декабря 2018 года, даже после небольшого снижения ставок на прошлой неделе.

Заявки на получение ипотечного кредита на покупку дома упали на 1% на прошлой неделе по сравнению с предыдущей неделей, согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров. Объем был на 14% ниже, чем на той же неделе год назад.

Несмотря на небольшое снижение, ставки по ипотечным кредитам значительно выше, чем в начале этого года.

Это связано с тем, что средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой с соответствующим остатком кредита (647 200 долларов США или меньше) снизилась до 5,33% с 5,46%, при этом пункты упали до 0,51 с 0,60 (включая комиссию за выдачу) для кредитов с 20% предоплата.

«Ставки по ипотечным кредитам упали в четвертый раз за пять недель, поскольку опасения по поводу более слабого экономического роста и недавней распродажи на фондовом рынке привели к снижению доходности казначейских облигаций», — сказал экономист MBA Джоэл Кан.

Рост процентных ставок и резкий рост цен на жилье сильно бьют по доступности. Цены продолжают расти, потому что на рынке все еще очень мало предложений, но разные категории покупателей видят разные картины.

«Спрос высок в верхней части рынка, а проблемы с поставками и ценовой доступностью не так пагубны для этих заемщиков, как для новых покупателей», — сказал Кан.

Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой с остатками крупных кредитов (более 647 200 долларов США) снизилась до 4,93% с 5,02%. Крупные кредиты в основном хранятся в портфелях инвесторов и банков, а не продаются Fannie Mae или Freddie Mac. Кредиторы считают их менее рискованными, учитывая более высокое кредитное качество заемщика, к которому они обычно обращаются.

Заявки на рефинансирование ипотечного кредита, которые более чувствительны к изменениям ставок, чем заявки на покупку, упали на 5% за неделю и были на 75% ниже, чем на той же неделе год назад. Несмотря на то, что ставки отошли от своих максимумов за последние несколько недель, спрос на рефинансирование не вернулся, потому что очень много заемщиков уже прошли через этот процесс, когда в прошлом году ставки находились на рекордно низком уровне.

Ипотечные ставки на этой неделе начали расти, согласно сообщению Mortgage News Daily, из-за волатильности на мировых рынках

«Высокая инфляция в Европе и ослабление ограничений, связанных с Covid, в Китае сказались на облигациях», — написал Мэтью Грэм, главный операционный директор Mortgage News Daily.

смотреть сейчас

СМОТРЕТЬ ПРЯМОЕ ПРЯМОЕ ОБЪЯВЛЕНИЕ В ПРИЛОЖЕНИИ

СМОТРЕТЬ ПРЯМОЕ ПРЯМОЕ РЕЖИМЕ В ПРИЛОЖЕНИИ

Ставки по ипотечным кредитам снижаются, но остаются выше отметки 7%

Bankrate logo

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Средняя ставка по 30-летним ипотечным кредитам выросла до 7,08% на этой неделе с 7,07% на предыдущей неделе, согласно национальному опросу крупных кредиторов Bankrate.

Ставки по ипотечным кредитам остаются на самом высоком уровне с 2002 года, и продолжающийся рост ставок взбудоражил рынок жилья. Федеральная резервная система активно борется с инфляцией, и ее четвертое подряд повышение ставок на три четверти процентного пункта создает повышательное давление на ставки по ипотечным кредитам, а также повышает риск рецессии.

Но до тех пор, пока инфляция продолжает расти, а ФРС по-прежнему готова повышать ставки, ставки по ипотечным кредитам будут продолжать расти, говорят эксперты.

«Процентные ставки будут продолжать расти до тех пор, пока инфляция не сократится вдвое», — предсказывает Дерек Эгеберг, управляющий филиалом Academy Mortgage в Юме, штат Аризона.

Однако ФРС не контролирует напрямую фиксированные ставки по ипотечным кредитам; наиболее важным показателем является доходность 10-летних казначейских облигаций, которая выросла за последние недели.

Год назад эталонная 30-летняя ипотека с фиксированной процентной ставкой составляла 3,15 процента. Четыре недели назад этот показатель составлял 6,85 процента. Средняя фиксированная ставка за 30 лет на этой неделе составляет 3,9.на 3 процентных пункта выше 52-недельного минимума в 3,15%.

30-летние фиксированные ипотечные кредиты в опросе на этой неделе имели в среднем 0,4 дисконта и начального балла.

За последние 52 недели 30-летний фиксированный показатель в среднем составлял 5,06 процента.

- 15-летняя ипотека с фиксированной ставкой составила 6,39% по сравнению с 6,34% на прошлой неделе.

- Ипотека с регулируемой ставкой 5/6 (ARM) выросла до 6,32% с 6,18% неделю назад.

- 30-летняя гигантская ипотека с фиксированной ставкой составила 6,35 процента по сравнению с 6,59 процента. процентов на прошлой неделе.

процентов на прошлой неделе.

процентов на прошлой неделе.Куда движутся ставки по ипотечным кредитам

Эксперты по ипотечным кредитам видят, что ставки растут по мере того, как ФРС выдвигает свои меры по борьбе с инфляцией, но вопрос в том, насколько.

«Ставки по ипотечным кредитам по-прежнему превышают 7 процентов, что привело к прекращению деятельности по рефинансированию и заметному замедлению активности по покупке жилья», — говорит Майк Фратантони, главный экономист Ассоциации ипотечных банкиров. «Сочетание повышенных ипотечных ставок и резкого роста цен на жилье за последние несколько лет значительно снизило доступность. Волатильность, наблюдаемая в ставках по ипотечным кредитам, должна снизиться, как только инфляция начнет замедляться, и в поле зрения появится пиковая ставка для этого цикла повышения ».

Учитывая, что инфляция все еще высока, а ФРС готова продолжать повышать ставки, этот прогноз не кажется чем-то невероятным.

Экономисты ожидали, что ставки вырастут к концу 2022 года, но не так быстро, как это было с тех пор, как ФРС начала всерьез бороться с инфляцией. Некоторые считают, что ставки могут снизиться в ближайшие месяцы.

Некоторые считают, что ставки могут снизиться в ближайшие месяцы.

По мере того, как ставки по ипотечным кредитам преодолевают 7-процентный барьер, конкуренция среди покупателей жилья может еще больше снизиться, хотя скачок ставок также снижает доступность жилья. Средний национальный доход семьи на 2022 год составляет 9 долларов.0000 долларов, по данным Министерства жилищного строительства и городского развития США, а средняя цена существующего дома, проданного в сентябре, составила 384 800 долларов, по данным Национальной ассоциации риелторов. Исходя из 20-процентного первоначального взноса и ставки по ипотеке в размере 7,08 процента, ежемесячный платеж в размере 2065 долларов США составляет 28 процентов от ежемесячного дохода типичной семьи.

Год назад средний доход семьи составлял 79 900 долларов, средняя цена дома — 364 600 долларов, а средняя ставка по ипотеке — всего 3,13 процента. Для покупки типичного дома тогда требовалось всего 19процент ежемесячного дохода семьи.

Методология

Еженедельно проводится национальный опрос крупных кредиторов Bankrate.com. Для проведения исследования National Average Bankrate получает информацию о курсах от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США. В общенациональном опросе Bankrate.com наша команда по анализу рынка собирает данные о ставках и/или доходности по банковским депозитам, кредитам и ипотечным кредитам. Мы проводим этот опрос одним и тем же образом уже более 30 лет, и, поскольку он постоянно проводится таким образом, он дает точное национальное сравнение яблок с яблоками. Наши ставки отличаются от других национальных опросов, в частности от еженедельно публикуемых оценок Freddie Mac. Каждую неделю Freddie Mac проводит опрос кредиторов по ставкам и баллам, основанным на обычных ипотечных кредитах на покупку жилья с правом первого залога с кредитом к стоимости 80 процентов. «Кредиторы, опрашиваемые каждую неделю, представляют собой смесь различных типов кредиторов — сберегательные кассы, кредитные союзы, коммерческие банки и компании по ипотечному кредитованию — примерно пропорциональны уровню ипотечного бизнеса, которым каждый тип управляет по всей стране», — согласно Freddie Mac.