Ипотечный кредит материнский капитал: Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Содержание

Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизни

Малому бизнесу

Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

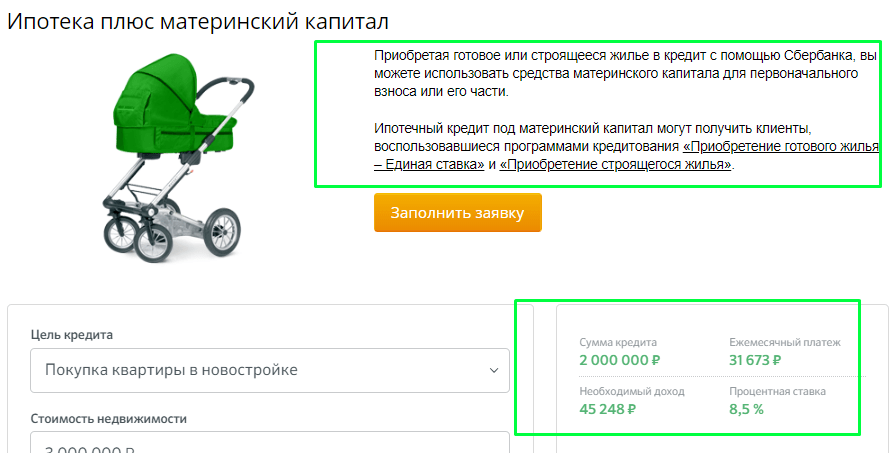

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Условия использования

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

P» color=»brand-primary»>Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

Необходимые документы

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

P» color=»brand-primary»>Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи. Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

- Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета. Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

P» color=»brand-primary»>Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права. Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

- нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

98% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов России© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Ипотека с материнским капиталом

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуДля жизниИпотека

Вы хотите приобрести недвижимость, но не хватает средств на первоначальный взнос? Предлагаем ипотеку под материнский капитал с возможностью частичного покрытия первоначального взноса. Выберите квартиру в новостройке, дом или вторичную недвижимость: по ипотеке с материнским капиталом это возможно.

от 10,69%

3-30 лет

срок кредитования

40 млн ₽

максимальная сумма

Оставить заявкуНайти отделение

Описание

Снизьте ставку с услугой «Покупка Ставки»

Оформление кредита с использованием средств материнского (семейного) капитала возможно по следующим программам ипотечного кредитования:

Title»>Как оплатить первоначальный взнос материнским капиталом:

Title»>Как оплатить первоначальный взнос материнским капиталом:- После рождения второго и последующих детей оформите сертификат на получение материнского капитала в ПФР, получите справку о доступном остатке по материнскому капиталу.

- Выберите и оформите ипотеку в Райффайзен Банке, где разрешено использование средств МСК и заявите намерение о погашении первоначального взноса средствами материнского капитала.

- Заключите сделку на покупку недвижимости, получите справку в банке об открытии кредита, направьте заявление в ПФР о привлечении остатка средств по материнскому капиталу в качестве первого взноса.

- Дождитесь обработки заявления и перевода средств со счетов ПФР на ваш ипотечный счет в банке. Проверьте зачисление в личном кабинете или мобильном приложении банка.

Основные условия для оформления ипотеки с материнским капиталом:

- Заемщиками — залогодателями по кредитному договору могут выступать официальные супруги / гражданские супруги и один из супругов должен быть гражданином РФ, имеющим право на материнский капитал (далее — распорядитель средств МСК).

- Заемщик и созаемщик (в случае участия доходами) не должны быть собственниками бизнеса.

- Первоначальный взнос: совокупный первоначальный взнос с учетом средств материнского (семейного) капитала должен соответствовать условиям программы кредитования.

- Распорядитель средств МСК должен выступать в качестве основного заемщика или Созаемщика по кредитному договору.

Недвижимое имущество должно приобретаться:

(на несовершеннолетних детей собственность не оформляется до погашения регистрационной записи об ипотеке недвижимого имущества)

1. В общую совместную собственность супругов:

- с указанием обоих супругов в качестве собственников в ЕГРН;

- с указанием в ЕГРН в качестве правообладателя любого из супругов.

2. В долевую собственность супругов ( в т. ч. на основании брачного договора) / гражданских супругов.

ч. на основании брачного договора) / гражданских супругов.

3. В собственность одного из супругов при наличии брачного договора / соглашения о разделе имущества и нотариального отказа супруга от своей доли в материнском капитале.

Для получения более подробной информации по условиям и правилами оформления ипотеки с материнским капиталом, вам необходимо оставить заявку на сайте банка / обратиться в любое ближайшее отделение банка, либо позвонить в информационный центр по бесплатной линии 8 800 700-64-01

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Могу ли я получить ипотеку в декрете?

Да, в декретном отпуске можно получить ипотеку. Вот как

Вы решили создать семью и хотели бы переехать в более просторное место.

Последнее, о чем вам следует беспокоиться, так это о том, одобрят ли вам ипотечный кредит, пока вы находитесь в декретном отпуске.

Хорошая новость заключается в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется пройти через дополнительные обручи, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вам одобрили жилищный кредит в декретном отпуске.

Перейти к:

- Получение одобрения

- Документация

- Варианты кредита

- Материнский доход и право на ипотеку

- Работодатель и государственная политика

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на ипотечный кредит, кредиторы оценят ваши доходы, активы и обязательства. Это то же самое, что и с любым другим претендентом на ипотечный кредит.

Это то же самое, что и с любым другим претендентом на ипотечный кредит.

Вам по-прежнему нужно быть финансово устойчивым заемщиком.

Они также примут во внимание, оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату, когда вы планируете вернуться на работу.

В общем, оплачиваемый кредит «лучше», чем неоплачиваемый, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам, как правило, не должен препятствовать утверждению вашего дома, но вы должны понимать последствия вашего отпуска.

Также очень важно присмотреться и найти кредитора, подходящего для вашей текущей ситуации.

Должен ли я сообщить кредитору по ипотеке, что я беременна?

Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задавание этого вопроса может рассматриваться как дискриминация в соответствии с Законом о равных кредитных возможностях.

Однако кредиторы обязаны убедиться, что вы можете погасить кредит без значительных финансовых трудностей. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечным кредиторам не разрешается спрашивать, беременны ли вы или находитесь в декретном отпуске. Однако им разрешено (фактически требуется) проверять текущий и будущий статус занятости и дохода.

Нахождение в декретном отпуске влияет на ваш доход.

И расходы, связанные с новорожденным, не говоря уже о текущих расходах по уходу за ребенком, также увеличат ваши расходы. Скорее всего, это повлияет на вашу способность выплачивать ипотечные кредиты.

Если вы не выплатите ипотечный кредит, больше всего пострадаете вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Какие документы необходимы во время декретного отпуска?

Если вы покупаете дом, вы должны подтвердить свой доход одним из следующих способов:

- Предоставить налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для наемных работников)

- Предоставить письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы планируете вернуться на работу и ваша годовая заработная плата

Если вы получаете почасовую оплату, необходимо указать количество часов, которые вы работаете в неделю. И если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

И если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

Возможности при уходе в декретный отпуск

К счастью, есть возможность получить ипотечный кредит для тех, кто планирует уйти в декретный отпуск.

И FHA, и Fannie Mae разработали правила для лиц, подающих заявление на декретный отпуск.

Руководство

FHA допускает любой временный отпуск, включая отпуск по беременности и родам. Предполагая, что заемщик намерен вернуться к работе, существуют исключения.

Если ваша ипотека начинается

после декретного отпуска

Для домовладельцев, которые планируют вернуться к работе во время или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

По сути, это означает, что вы будете утверждены на основании уровня вашего дохода до того, как вы отправитесь в отпуск.

Если ваша ипотека начинается

во время декретного отпуска

Если заемщик намерен вернуться к работе после первого обычного срока погашения ипотечного кредита, кредитор может проверить текущие ликвидные резервы.

Можно определить, достаточно ли у них свободных денежных резервов, чтобы выступать в качестве резервного фонда на три месяца, в течение которых заемщик планирует быть без работы.

Кредитор обязан:

- Предоставить письменное заявление от заемщиков о намерении вернуться

- Документ о согласии работодателя на работу после отпуска по беременности и родам

- Подтвердить наличие достаточных активов для закрытия, а также дополнительный доход

Рекомендации Fannie Mae позволяют кредиторам рассчитать это как « временный доход», пока заявительница находится в отпуске по уходу за ребенком.

Этот дополнительный доход рассчитывается аналогично кредиту FHA.

Кредиторы определяют доступные резервы наличности после закрытия кредита, включая сумму первоначального взноса и затраты на закрытие. Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Этот расчет используется, если кредит закрывается и первый платеж должен быть произведен до того, как человек вернется на работу.

Почему декретный отпуск влияет на одобрение ипотечного кредита

Отпуск по беременности и родам может повлиять на размер дохода, который, как ожидается, получит отдельное лицо или пара. В свою очередь, это влияет на их бюджет покупки жилья. Вот почему.

Когда вы подаете заявку на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут постоянный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Например, когда два человека вместе подают заявку на получение ипотечного кредита, кредитор суммирует доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик зарабатывает 3000 долларов, общий соответствующий требованиям доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также потребуют две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно одобрена на основании их ежемесячного дохода в размере 7000 долларов, но при этом имеется беременность.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие варианты есть у кредитора?

В конце концов, если женщина намерена взять восемь недель отпуска на рождение ребенка и уход за ним, квалификационный доход будет снижен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя сохранить вашу предотпускную зарплату.

>> Связанные: Как купить дом с меньшим доходом

Заметка о Законе о семейном отпуске и отпуске по болезни и о требованиях к ипотеке

Уровень дохода, который вы получаете во время декретного отпуска, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, в которой работает не менее 50 сотрудников, работодатель должен соблюдать Закон о семейном отпуске и отпуске по болезни.

Если сотрудница проработала в одной и той же компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель обязан следовать правилам Закона, в первую очередь в том, что касается возвращения сотрудницы на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока женщина находится в отпуске по беременности и родам, включая медицинскую страховку.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель. Этот период является частью 12 рабочих недель в году, отведенных для ухода за ребенком в первый год.

Этот период является частью 12 рабочих недель в году, отведенных для ухода за ребенком в первый год.

Малые предприятия, в которых не работает не менее 50 сотрудников в одном месте, не обязаны соблюдать Закон о семейных отпусках и отпусках по болезни.

Другие штаты, однако, установили льготы для тех, кто находится в отпуске по беременности и родам, но не имеет пособия по беременности и родам.

В Калифорнии, например, женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Убедитесь, что вы связались с отделом кадров вашего работодателя или государственными ресурсами, чтобы узнать, какими будут ваши текущие льготы во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить вам ипотечный кредит в декретном отпуске.

Узнайте, имеете ли вы право на получение ипотечного кредита, даже если планируете декретный отпуск

Как и любой заявитель, убедитесь, что вы выбираете и сравниваете кредиторов, когда находитесь в декретном отпуске.

Спросите о политике каждого кредитора. И ищите кредитного специалиста, имеющего опыт работы в этой области, который может не только предложить доступное финансирование, но и с которым легко работать.

Вы можете начать работу по ссылке ниже.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Ипотечный кредит и декретный отпуск: что нужно знать

28 августа 2020 г.

Поздравляем с созданием семьи! Это интересно, но вам может понадобиться больше возможностей для роста. Быть новым домовладельцем тоже волнующе, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок родится, как только вы обустроитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может на законных основаниях отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете некоторое время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить одобрение на ипотечный кредит, пока вы наслаждаетесь временем со своим малышом.

Рождение ребенка по ипотечному кредиту в декретном отпуске

Когда вы создаете семью, вы не хотите беспокоиться о том, что вам одобрят ипотеку, пока вы находитесь в декретном отпуске. В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете погасить кредит. Вот почему они используют отношение долга к доходу (DTI). Это сильный показатель того, сколько жилья вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его во время поиска нового дома, вам необходимо установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в качестве квалификации, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, внеся более значительный первоначальный взнос, погасив долг или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и отпуске по беременности и родам

По данным Департамента жилищного строительства и городского развития (HUD), женщине не может быть отказано в ипотеке по причине того, что она находится в декретном отпуске или беременна, поскольку это нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году. Он запрещает дискриминацию в сфере жилья, в том числе ипотечное кредитование на основе расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до ипотечных кредитов, ваш кредитор рассмотрит ваши доходы, активы и обязательства, как и любой другой заявитель.

Итак, вам нужно убедиться, что ваши финансы в порядке.

Кредитор также принимает во внимание наличие у вас оплачиваемого или неоплачиваемого отпуска по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь на работу, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен помешать вам получить одобрение. Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сообщить кредитору?

Нет! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявку на ипотечный кредит. Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных кредитных возможностях.

Ваш кредитор хочет знать, сможете ли вы погасить ипотечный кредит без существенных финансовых трудностей. И вас могут спросить, ожидаете ли вы скорого изменения обстоятельств.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке, в зависимости от вашего ежемесячного дохода.

Неуплата ипотечного кредита повлияет на вас, поэтому, возможно, в ваших интересах быть честным с вашим ипотечным кредитором. Но опять же, вы не обязаны этого делать.

Уходишь в декретный отпуск? Соберите эти документы

Прежде чем отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были у вас наготове, когда вы сядете со своим кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных работников).

- Письмо, подтверждающее вашу занятость, предполагаемую дату возвращения на работу и вашу годовую зарплату.

У вас почасовая оплата? Укажите количество рабочих часов в неделю. Вы всегда работаете сверхурочно? Если да, предоставьте документацию не менее чем за два года, чтобы показать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете уйти в декретный отпуск.

Если вы вернетесь на работу во время или до внесения первого платежа, кредитор будет использовать сумму дохода «до отпуска».

В основном вы получаете одобрение на основании вашего дохода до отпуска по беременности и родам.

Вернетесь ли вы к работе после истечения срока первого платежа по ипотеке?

Если это так, ваш кредитор может проверить ваши финансовые резервы, чтобы убедиться, что у вас достаточно наличных денег, чтобы покрыть продолжительность отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться к работе.

- Задокументируйте согласие вашего работодателя на работу после отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, давайте представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия ипотечного кредита (включая первоначальный взнос и расходы на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой выхода на работу.

Если у вас есть 20 000 долларов на сберегательном счете, и вы должны сделать пять платежей, прежде чем вернуться к работе, дополнительный доход составит 4 000 долларов (20 000 долларов / 5 = 4 000 долларов).

Закон об отпуске по семейным обстоятельствам и болезни и право на получение ипотечного кредита

Работодатели в Огайо подпадают под действие Закона об отпуске по болезни семьи (FMLA), если у них есть не менее 50 сотрудников в течение не менее 20 недель в текущем или предыдущем году. И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Отработано не менее 1250 часов в течение предыдущего года

- Вы работали в месте с не менее чем 50 сотрудниками в радиусе 75 миль.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинскую страховку.

Большинство отпусков по беременности и родам составляют от шести до восьми недель, что является частью 12 рабочих недель в году, предусмотренных для ухода за ребенком в первый год жизни.

Имейте в виду, что малое предприятие, в котором работает не менее 50 сотрудников, не обязано соблюдать Закон о семейных отпусках и отпусках по болезни.

Если ваша компания находится за пределами штата, спросите, есть ли у них льготы для тех, кто уходит в отпуск и не имеет пособия по беременности и родам.