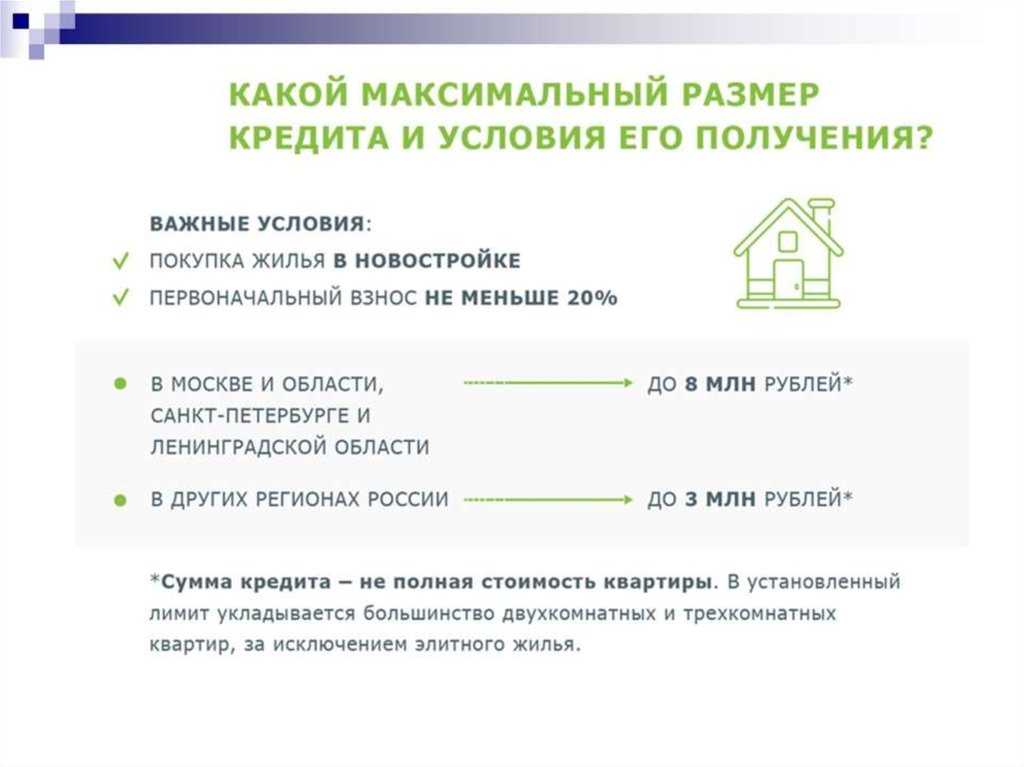

Ипотечный кредит для покупки загородного дома: Ипотека на загородный дом коттедж, взять ипотечный кредит на покупку загородной недвижимости

Содержание

Ипотека загородной недвижимости

Сегодня много предложений о продаже загородной недвижимости в ипотеку, поскольку спрос на нее растет. Подобрать подходящую ипотечную программу можно, внимательно изучив рекламу банков, но кроме финансовых расчетов важно обратить внимание на ряд юридических вопросов.

Если вы покупали в ипотеку жилье, то сделка с приобретением загородной недвижимости покажется уже не такой сложной. Если это первый опыт покупки недвижимости в кредит, то для начала нужно разобраться с понятием «ипотека». Ипотека — это залог недвижимого имущества, при котором недвижимость остается во владении и пользовании покупателя (залогодателя), кредитор (или залогодержатель) в случае невыплаты кредита имеет право возместить ущерб за счет продажи недвижимости, то есть купленного в ипотеку дома или земельного участка. Недвижимость находится в залоге у банка до тех пор, пока покупатель не выплатит кредит.

Для приобретения загородной недвижимости в ипотеку потребуется больше документов, чем для покупки квартиры, так как потребуются еще документы на земельный участок. Следует скрупулезно проверить все бумаги на недвижимость, убедиться в достоверности сведений, поскольку даже одобренный банком вариант может оказаться проблемным, при этом банк не несет ответственности за «чистоту» объекта перед клиентом.

Следует скрупулезно проверить все бумаги на недвижимость, убедиться в достоверности сведений, поскольку даже одобренный банком вариант может оказаться проблемным, при этом банк не несет ответственности за «чистоту» объекта перед клиентом.

Нотариусы рекомендуют приобретать загородную недвижимость, заключая сделку в нотариальной форме, поскольку это обеспечит правовые гарантии как продавцу, так и покупателю недвижимости. К тому же сделки с загородной недвижимостью имеют дополнительные риски:

· важно убедиться, что границы участка точно определены. Иначе покупка земельного участка, который не размежеван, может в последующем стать причиной конфликта с собственниками соседних участков;

· чем «старше» документы, подтверждающие права на земельный участок, тем больше риска. В реестре прав на недвижимое имущество могут быть не учтены важные данные;

· у земельного участка и дома (другого строения) могут быть разные собственники, это важно учитывать перед заключением сделки. Например, если вы покупаете землю, на которой есть постройки, принадлежащие третьему лицу, то сделка может быть оспорена, так как это лицо имеет преимущественное право покупки земельного участка.

Например, если вы покупаете землю, на которой есть постройки, принадлежащие третьему лицу, то сделка может быть оспорена, так как это лицо имеет преимущественное право покупки земельного участка.

Перед подписанием договора сторонам следует убедиться в том, что все участники сделки дееспособны, достигли согласия в отношении условий договора, документы проверены и сведения в них достоверны. В этом гражданам поможет нотариус, поскольку, удостоверяя сделку, он:

· проверяет законность сделки, устанавливает личности граждан и представителей физических и юридических лиц;

· проверяет правоспособность юридических лиц, дееспособность граждан, полномочия представителей;

· разъясняет сторонам сделки смысл, значение и последствия заключаемого договора;

· проверяет соответствие намерений сторон требованиям закона, соответствие воли сторон волеизъявлению.

Также нотариус поможет составить договор, что избавит граждан от необходимости самостоятельно искать образцы в разных источниках, обращаться за юридической помощью к посредникам. При этом составленный нотариусом договор гарантированно будет отвечать требованиям законодательства,

При этом составленный нотариусом договор гарантированно будет отвечать требованиям законодательства,

оспорить сделку, совершенную в нотариальной форме, крайне сложно. Кроме того, если продавец недвижимого имущества состоит или состоял в браке на момент приобретения им недвижимости, потребуется нотариальное согласие супруга (супруги) на отчуждение имущества, за исключением случаев, когда имущество получено продавцом по безвозмездной сделке (например, по договору дарения).

Для регистрации перехода права собственности на загородную недвижимость необходимо обратиться в регистрирующий орган — Росреестр. Если сделка заключена в простой письменной форме, гражданам следует подготовить пакет документов и обратиться в МФЦ, чтобы передать заявление о регистрации права в Росреестр. Если сделку удостоверил нотариус, он сам направляет в Росреестр заявление в день совершения нотариального действия, если иные сроки не установлены сторонами в договоре купли-продажи, а также выдает документы с отметкой о регистрации права новому собственнику недвижимости.

Полезная статья? Поделитесь ей:

Загородный дом в ипотеку. Актуальные условия * Ипотека и недвижимость

Под частным (чаще, загородным) домом понимаются индивидуальные здания, которые используются гражданами либо для периодического проживания в любое время года, либо для постоянного круглогодичного проживания (ПМЖ).

Если мы говорим об ипотеке на дом, то частные дома в понимании банка подразумевают наличие инженерной инфраструктры — электричество, газ (где есть), системы отопления, водоснабжение и канализация.

Банки зачастую также требуют, чтобы частный дом позволял прописку. Т.е. он должен быть построен на землях для индивидуального жилищного строительства (ИЖС). Порой прописка бывает возможна и в других случаях. Некоторые банки применительно к своим ипотечным програмам не всегда это требуют. Но все-таки, можно сказать, что такое требование скорее правило, чем исключение.

Далее у каждого банках свои требования к частным домам. Обычно есть требования к фундаменту и материалу стен. А также к времени строительства дома. Некоторые банки не любят старые дома. Даже можно сказать, что почти никто не любит старые дома. Более лояльны к домам Сбербанк и РСХБ. Остальные очень разборчивы.

Обычно есть требования к фундаменту и материалу стен. А также к времени строительства дома. Некоторые банки не любят старые дома. Даже можно сказать, что почти никто не любит старые дома. Более лояльны к домам Сбербанк и РСХБ. Остальные очень разборчивы.

Итак, кто из банков кредитует покупку частного дома с землей на вторичном рынке. Частный дом с землей в ипотеку.

Частный дом с землей в ипотеку. Актуальные условия

Почти во всех банках есть дополнительные скидки для зарплатников, т.е. для тех, кто получает зарплату на счет в этом банке. В таблице они не указаны. Нужно уточнять в своем зарплатном банке. Кстати, некоторые банки практикуют скидки для БУДУЩИХ зарплатников, т.е. тех кто переведет зарплату после выдачи кредита. Это, например, Банк Дом РФ и ВТБ. Перевести зарплату в другой банк сейчас просто, пишите заявление на индивидуальный зарплатный проект и сообщаете реквизиты своему работодателю.

Ставка везде учитывает страхование жизни. Если его нет, ставка повышается, везде на разную величину (в среднем +1-2%, но есть и намного более существенное повышение). Состав страхования везде отличается. Сравнивайте все.

Состав страхования везде отличается. Сравнивайте все.

Кто дает ипотеку на покупку дома по двум документам (без подтверждения дохода и занятости):

Сбербанк (ПВ 15%), ВТБ (20%), УБРиР (30%), Металлинвестбанк (30%), Зенит (30%), Примсоцбанк (30%), Банк Дом РФ (40%), РНКБ (45%), Банк Санкт-Петербург (50%), Росбанк Дом (50%), РСХБ (50%).

Выкуп последней доли в доме:

Сбербанк, ВТБ, РСХБ, ПСБ, МТС-банк, Примсоцбанк

Кто дает нецелевые кредиты под залог дома:

РСХБ, Сбербанк, Ак Барс банк, ВБРР, Зенит, Банк Санкт-Петербург, Абсолют банк, Примсоцбанк, МТС банк.

Кто рефинансирует ипотеку на частный дом с землей:

Сбербанк, ВТБ, Газпромбанк, РСХБ, АК Барс банк, Альфа-банк, Сургутнефтегазбанк, Банк Зенит, УБРИР, Татсоцбанк, МИнБанк, Банк Санкт-Петербург.

В т.ч. Рефинансирование + дополнительная сумма:

Сбербанк, ВТБ, Газпромбанк, АК Барс банк, Альфа-банк, Банк Зенит, УБРИР, МИнбанк, Банк Санкт-Петербург.

Ипотека на строительство частного дома. Кто дает ипотечные кредиты и какие ставки

Земельный участок в ипотеку. Кто дает такие кредиты?

Частный жилой дом: какие постройки нужно регистрировать

Оформление сделки

Покупка частного дома с землей в ипотеку по процедуре ничем не отличается от покупки квартиры на вторичном рынке.

Сначала одобряется заемщик, определяется максимальная сумма кредита. Потом заемщик ищет подходящий объект. Объект и его собственник тоже проверяется и одобряется.

Проводится сделка — банк формирует документы к сделке, они подписываются всеми сторонами и сдаются на государственную регистрацию через МФЦ. После регистрации происходит расчет. Обычно деньги для расчета проводятся безналичным путем через аккредитивный счет или наличными через банковскую ячейку. Продавец получает доступ после регистрации сделки.

Несмотря на то, что банки уже кредитуют частные дома, активного развития программа не получила. Опять потому что банки не сильно любят такие объекты залога. В первую очередь, что любой частный дом — это не стандарт. Дольше продается, если что, проверять нужно тщательнее. Цена не стабильна. Риск, в общем, выше.

Опять потому что банки не сильно любят такие объекты залога. В первую очередь, что любой частный дом — это не стандарт. Дольше продается, если что, проверять нужно тщательнее. Цена не стабильна. Риск, в общем, выше.

Но правительство озаботилось этой темой — развитие ИЖС и ждет от ЦБ и банков массовую ипотечную программу. На сегодняшний день пока такую не придумали.

Дом РФ назвал ключевые условия для развития рынка индивидуального жилищного строительства (ИЖС):

стандартизации этого сегмента,

повышение защищенности граждан и кредиторов,

развитие ипотечного продукта для ИЖС,

субсидирование строительства инфраструктуры для частного домостроения,

повышение прозрачности рынка за счет цифровизации (в частности, размещение информации об объектах в ЕИСЖС на портале наш.дом.рф).

Сейчас около 70% граждан строят индивидуальные дома собственными силами. А доля ипотеки на #ижс занимает не более 2%, хотя спрос на ИЖС велик.

А вы как считаете, почему банки опасаются выдавать ипотеку на частные дома и ставки обычно выше, чем по квартирам? Что нужно государству изменить, чтобы банки не боялись этой ипотеки?

типов жилищных кредитов для всех покупателей жилья

В зависимости от того, какой тип заявителя вы подаете на ипотеку, вы обнаружите различные преимущества и недостатки жилищных кредитов. Независимо от того, являетесь ли вы покупателем жилья впервые, сокращаете или рефинансируете, подумайте о том, какой вы заявитель, прежде чем выбирать тип ипотеки.

Вам также следует подумать о том, насколько велика будет сумма вашего кредита, так как это поможет вам сузить круг вариантов финансирования, на который вам нужно подать заявку. Если вы не уверены, вы можете использовать ипотечный калькулятор, чтобы оценить сумму в долларах, которую вам нужно занять.

Обычные ипотечные кредиты

Обычные ипотечные кредиты являются наиболее распространенным типом ипотечных кредитов. Тем не менее, обычные кредиты имеют более строгие правила в отношении вашего кредитного рейтинга и отношения долга к доходу (DTI).

Тем не менее, обычные кредиты имеют более строгие правила в отношении вашего кредитного рейтинга и отношения долга к доходу (DTI).

Вы можете купить дом всего за 3% по обычной ипотеке. Вам также потребуется минимальный кредитный рейтинг не менее 620, чтобы претендовать на обычный кредит. Вы можете не покупать частную ипотечную страховку (PMI), если у вас есть первоначальный взнос не менее 20%.

Однако первоначальный взнос менее 20 % означает, что вам придется платить за PMI. Ставки по ипотечному страхованию обычно ниже для обычных кредитов, чем для других типов кредитов (например, кредитов FHA).

Обычные кредиты являются хорошим выбором для большинства заемщиков, которые хотят воспользоваться более низкими процентными ставками при большем первоначальном взносе. Если вы не можете предоставить как минимум 3% аванса и имеете право, вы можете рассмотреть возможность получения кредита USDA или кредита VA.

Плюсы обычной ипотеки:

- Общая стоимость займа после уплаты комиссий и процентов, как правило, ниже, чем у нетрадиционного кредита.

- Ваш первоначальный взнос может составлять всего 3% для соответствующих кредитов.

Минусы обычной ипотеки:

- Вы должны заплатить PMI, если первоначальный взнос составляет менее 20%.

- Более строгие требования, требующие минимального кредитного рейтинга 620 и низкого DTI.

Покупатели жилья, которым может быть полезна:

- Заемщики со стабильным доходом, которые платят не менее 3% первоначального взноса и имеют хорошую кредитную историю.

Ипотечные кредиты с фиксированной процентной ставкой

Ипотечные кредиты с фиксированной процентной ставкой имеют одинаковую процентную ставку и выплату основной суммы/процентов на протяжении всего срока кредита. Сумма, которую вы платите в месяц, может колебаться из-за изменений в налоге на имущество и страховых ставках, но по большей части ипотечные кредиты с фиксированной ставкой предлагают вам очень предсказуемый ежемесячный платеж.

Ипотека с фиксированной процентной ставкой может быть лучшим выбором для вас, если вы в настоящее время живете в своем «вечном доме». Фиксированная процентная ставка дает вам лучшее представление о том, сколько вы будете платить каждый месяц за платеж по ипотеке, что может помочь вам составить бюджет и планировать на долгосрочную перспективу.

Если процентные ставки в вашем районе высоки, вам следует избегать ипотечных кредитов с фиксированной процентной ставкой. После того, как вы заблокируете кредит, вы застряли с процентной ставкой на весь срок действия ипотеки, если только вы не рефинансируете. Если ставки высоки, и вы заблокируете, вы можете переплатить тысячи долларов в виде процентов. Поговорите с местным агентом по недвижимости или экспертом по ипотечному кредитованию, чтобы узнать больше о том, как меняются рыночные процентные ставки.

Плюсы ипотеки с фиксированной процентной ставкой:

- Ежемесячные платежи не меняются в течение срока действия кредита, что упрощает планирование бюджета.

Минусы ипотеки с фиксированной процентной ставкой:

- Вы можете в конечном итоге платить больше процентов с течением времени, если ставки высоки.

Покупатели жилья, которые могут получить выгоду:

- Покупатели, которые покупают или рефинансируют свой постоянный дом.

Ипотека с регулируемой процентной ставкой

Противоположностью ипотечной ссуды с фиксированной процентной ставкой является ипотечная ссуда с регулируемой процентной ставкой (ARM). ARM — это 30-летние кредиты с процентными ставками, которые меняются в зависимости от изменения рыночных ставок.

Сначала вы соглашаетесь на ознакомительный период с фиксированной процентной ставкой, когда подписываетесь на ARM. Ваш вводный период обычно составляет 5, 7 или 10 лет. Например, если вы подписываетесь на кредит 5/1 ARM, у вас будет фиксированная процентная ставка в течение первых 5 лет. В течение этого вводного периода вы платите фиксированную процентную ставку, которая обычно ниже фиксированной ставки за 30 лет.

По окончании ознакомительного периода ваша процентная ставка изменяется в зависимости от рыночных процентных ставок. Ваш кредитор будет смотреть на заранее определенный индекс, чтобы рассчитать, как меняются ставки. Ваша ставка повысится, если повысятся рыночные ставки индекса. Если они упадут, ваша ставка упадет.

ARM включают предельные ставки, которые определяют, насколько ваша процентная ставка может измениться в определенный период и в течение срока действия вашего кредита. Ограничения ставок защищают вас от быстрого роста процентных ставок. Например, процентные ставки могут продолжать расти из года в год, но когда ваш кредит достигает предела ставки, ваша ставка больше не будет расти. Эти предельные ставки также действуют в противоположном направлении и ограничивают сумму, на которую может снизиться ваша процентная ставка.

Кредит с плавающей процентной ставкой может быть хорошим выбором, если вы планируете купить стартовый дом, прежде чем переехать в свой постоянный дом. Вы можете легко воспользоваться преимуществом и сэкономить деньги, если не планируете жить в своем доме в течение всего срока кредита.

Вы можете легко воспользоваться преимуществом и сэкономить деньги, если не планируете жить в своем доме в течение всего срока кредита.

Это также может быть особенно полезно, если вы планируете досрочно доплатить по кредиту. ARMs может дать вам дополнительные деньги, чтобы положить их на вашего принципала. Доплата по кредиту досрочно может сэкономить вам тысячи долларов позже.

Плюсы ипотеки с регулируемой процентной ставкой:

- Дает более низкие процентные ставки на начальный ознакомительный период.

Минусы ипотечных кредитов с регулируемой процентной ставкой:

- Если процентная ставка увеличивается, это может значительно увеличить ваши ежемесячные платежи.

Покупатели жилья, которые могут получить выгоду:

- Те, кто покупает стартовый дом и не планирует жить в нем в течение всего срока кредита.

Ссуды, обеспеченные государством

Ссуды, обеспеченные государством, застрахованы государственными учреждениями. Когда кредиторы говорят о кредитах, поддерживаемых государством, они имеют в виду три типа кредитов: кредиты FHA, VA и USDA. Эти кредиты менее рискованны для кредиторов, потому что страховая организация оплачивает счет, если вы не выполняете обязательства по ипотеке. Вы можете претендовать на получение государственного кредита, если вы не можете получить обычный кредит.

Когда кредиторы говорят о кредитах, поддерживаемых государством, они имеют в виду три типа кредитов: кредиты FHA, VA и USDA. Эти кредиты менее рискованны для кредиторов, потому что страховая организация оплачивает счет, если вы не выполняете обязательства по ипотеке. Вы можете претендовать на получение государственного кредита, если вы не можете получить обычный кредит.

Каждый заем, обеспеченный государством, имеет определенные критерии, которым вы должны соответствовать, чтобы соответствовать требованиям, а также уникальные преимущества, но вы можете сэкономить на процентах или требованиях к первоначальному взносу, в зависимости от вашего права.

Кредиты FHA

Кредиты FHA застрахованы Федеральной жилищной администрацией. Кредит FHA может позволить вам купить дом с кредитным рейтингом всего 580 и первоначальный взнос в размере 3,5%. С помощью кредита FHA вы можете купить дом с кредитным рейтингом всего 500, если вы заплатите не менее 10% аванса. Для Rocket Mortgage® требуется минимальный кредитный рейтинг 580.

Для Rocket Mortgage® требуется минимальный кредитный рейтинг 580.

Кредиты USDA

Кредиты USDA застрахованы Министерством сельского хозяйства США. Ссуды USDA имеют более низкие требования к ипотечному страхованию, чем ссуды FHA, и могут позволить вам купить дом без вложений. Вы должны соответствовать требованиям к доходу и купить дом в пригороде или сельской местности, чтобы иметь право на получение кредита USDA. Rocket Mortgage в настоящее время не предлагает кредиты USDA.

Кредиты для ветеранов

Кредиты для ветеранов застрахованы Департаментом по делам ветеранов. Кредит VA может позволить вам купить дом с $ 0 вниз и более низкие процентные ставки, чем большинство других видов кредитов. Вы должны соответствовать требованиям службы в вооруженных силах или Национальной гвардии, чтобы иметь право на получение кредита VA.

Плюсы государственных займов:

- Можно сэкономить на процентах и авансовых платежах, что может означать снижение затрат на закрытие.

- Квалификационные требования менее строгие, чем у обычных кредитов.

Минусы займов, обеспеченных государством:

- Вы должны соответствовать определенным критериям, чтобы соответствовать требованиям.

- Многие виды кредитов, обеспеченных государством, предусматривают страховые взносы (также называемые комиссией за финансирование), которые требуются авансом, что может привести к более высокой стоимости займа.

Покупатели жилья, которые могут получить выгоду:

- Те, кто не соответствует требованиям для получения обычных кредитов или имеет небольшие сбережения наличными.

Крупные ссуды

Крупные ссуды стоят больше, чем соответствующие кредитным стандартам в вашем регионе. Обычно вам нужен гигантский кредит, если вы хотите купить дорогостоящую недвижимость. Например, вы можете получить до 2 миллионов долларов в виде крупного кредита, если выберете Rocket Mortgage. Соответствующий кредитный лимит в большинстве регионов страны составляет 726 200 долларов США.

Соответствующий кредитный лимит в большинстве регионов страны составляет 726 200 долларов США.

Процентные ставки по крупногабаритным кредитам обычно аналогичны соответствующим процентным ставкам, но на них труднее претендовать, чем на другие виды кредитов. Вам нужно будет иметь более высокий кредитный рейтинг и более низкий DTI, чтобы претендовать на получение крупного кредита.

Плюсы Jumbo Loans:

- Их процентные ставки аналогичны соответствующим процентным ставкам по кредитам.

- Вы можете занять больше для более дорогого дома.

Минусы крупных кредитов:

- На него сложно претендовать, обычно требуется кредитный рейтинг 700 или выше, значительные активы и низкий коэффициент DTI.

- Вам потребуется крупный первоначальный взнос, обычно от 10 до 20%.

Покупатели жилья, которые могут получить выгоду:

- Те, кому нужен кредит на сумму более 726 200 долларов США для элитного дома, имеют хороший кредитный рейтинг и низкий DTI.

Как купить дом и процесс покупки дома

Превратите надежды в дом, милый дом

Положитесь на нас, чтобы помочь воплотить в реальность вашу уникальную мечту о покупке жилья.

Пройти предварительную квалификацию

Процесс ипотеки: проще, чем вы думаете

Предварительная квалификация

Пройдя предварительную квалификацию, вы узнаете, какую сумму вы можете занять, а продавцы узнают, что вы можете подтвердить свое предложение.

Пройдите предварительную квалификацию прямо сейчас

Магазин

Текущие клиенты Wells Fargo имеют эксклюзивный доступ к универсальному инструменту для покупки недвижимости. 1 Начните поиск дома прямо сейчас.

Начните делать покупки

Подать заявку

После того, как вы нашли дом, пришло время подать заявку на ипотеку и вместе с нами выполнить последние шаги, чтобы стать домовладельцем.

Подать заявку на ипотеку

Рекомендуемая литература

4 расходы, связанные с подачей предложения

Предусмотрите несколько вещей, за которые вам нужно будет заплатить в период между размещением вашего предложения о доме и датой закрытия.

Прочитать статью >

Важные документы для процесса покупки жилья

Этот контрольный список из 11 пунктов поможет вам собрать документы, которые вам понадобятся на протяжении всего пути к покупке жилья.

Читать статью >

Тест: Готовы ли вы с финансовой точки зрения купить дом?

Эти пять вопросов могут помочь вам определить, готовы ли вы и какими должны быть ваши следующие шаги.

Прочитать статью >

Исследуйте учебный центр

Общие вопросы о покупке жилья

Сколько мне нужно отложить на дом?

В то время как многие люди думают, что вы не можете купить дом без первоначального взноса в размере 20%, многие варианты ипотечного кредита допускают меньший первоначальный взнос или даже его отсутствие. Консультант по жилищной ипотеке может помочь вам определить, что лучше всего подходит для ваших финансов и на какие программы вы можете претендовать.

Консультант по жилищной ипотеке может помочь вам определить, что лучше всего подходит для ваших финансов и на какие программы вы можете претендовать.

- Узнайте больше об авансовых платежах

- Программы Wells Fargo с низким первоначальным взносом

Каковы типичные затраты на закрытие?

Расходы на закрытие обычно включают авансовый платеж и различные сборы, в том числе сбор за подачу заявления, оплату услуг адвоката и сбор за оформление. Эти сборы могут варьироваться от поставщика к поставщику и могут зависеть от того, как настроен ваш кредит.

- Семь шагов, которые помогут вам подготовиться к закрытию

- Подробнее о расходах на закрытие

Требует ли Wells Fargo осмотр недвижимости?

Если вы покупаете дом, настоятельно рекомендуется провести инспекцию недвижимости и сделать предложение о покупке зависящим от результатов инспекции.

Существует разница между осмотром имущества и его оценкой. Оценка требуется большинством ипотечных кредиторов для подтверждения стоимости недвижимости и условий ипотечного договора.

Оценка требуется большинством ипотечных кредиторов для подтверждения стоимости недвижимости и условий ипотечного договора.

Что произойдет, если моя заявка на ипотеку будет отклонена?

В то время как многие люди думают, что вы не можете купить дом без первоначального взноса в размере 20%, многие варианты ипотечного кредита допускают меньший первоначальный взнос или даже его отсутствие. Консультант по жилищной ипотеке может помочь вам определить, что лучше всего подходит для ваших финансов и на какие программы вы можете претендовать.

- Посмотрите видео, чтобы узнать больше

- Узнайте больше о том, как кредиторы проверяют ваши финансы

Подробнее жилищный кредит FAQS

Поговорите с ипотечным консультантом

Позвоните нам

1-866-383-5345

Пн – Пт: 7:00 – 20:00

Сб: 8:00 – 18:00

Центральное время

Marque 9 para recibi atención en español.