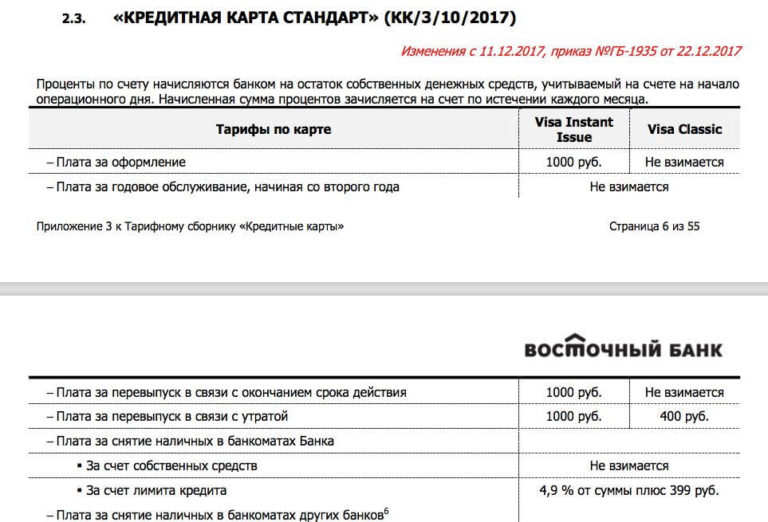

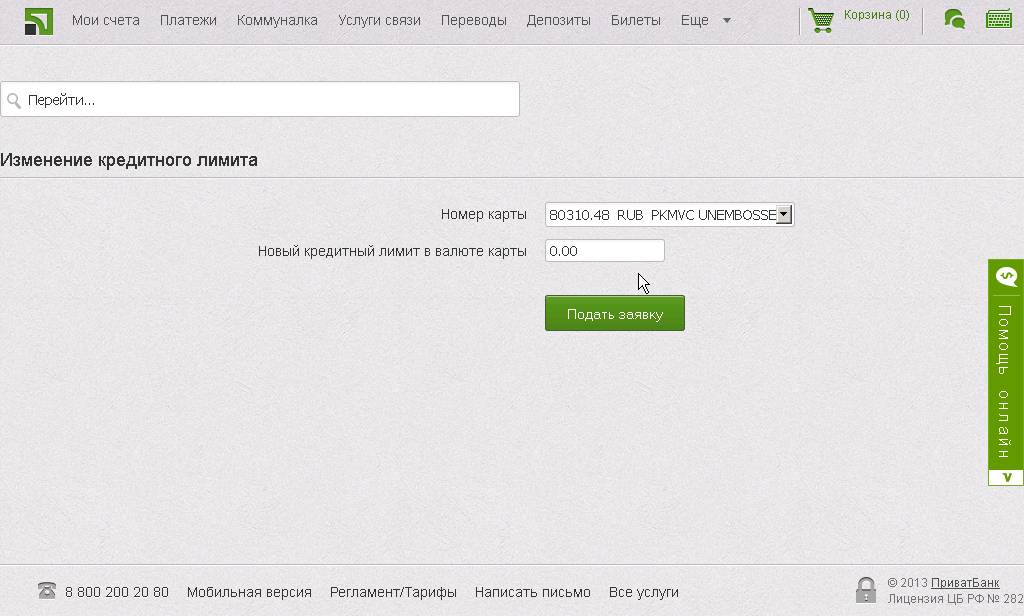

Изменение лимита по кредитной карте: Ваш браузер устарел | Тинькофф Банк

Содержание

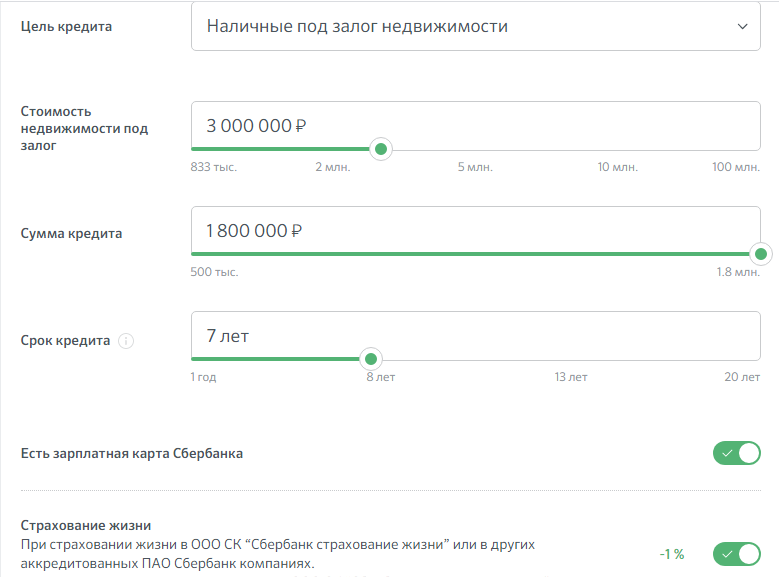

Как увеличить кредитный лимит по карте ВТБ в 2022 году, повышаем лимит кредитной карты

Здравствуйте! Кредитный лимит может быть увеличен или уменьшен в процессе использования карты. Чаще всего изменения инициирует банк, выпустивший пластик. Однако владелец кредитной карты также оказывает на это влияние. Расскажем, как можно увеличить лимит, о нюансах его повышения и можно ли сделать это онлайн.

Можно ли увеличить лимит кредитной карты ВТБ

Лимит по кредитной карте ВТБ — это сумма, которую банк дает взаймы. Для каждого клиента он определяется индивидуально и зависит от:

- вида кредитки;

- наличия официального места работы;

- размера месячного дохода;

- состояния кредитной истории;

- наличия непогашенных кредитов.

Новым клиентам, скорее всего, ВТБ выдаст карточку с лимитом до 50 000 ₽. Более крупный кредит доступен тем, кто получает стипендию, зарплату, пенсию или социальные выплаты в ВТБ. А также клиентам, которые открыли депозит.

А также клиентам, которые открыли депозит.

Увеличить лимит ВТБ можно. Разберем, как это сделать самостоятельно.

Повышает ли ВТБ лимит по кредитным картам

Да, ВТБ предлагает клиентам увеличить кредитный лимит по карте. Если вы больше полугода пользуетесь кредиткой, но изменений нет, значит, на то есть причины. Самые частые:

- допускаются просрочки;

- в других банках есть невыплаченные кредиты;

- карта используется редко;

- задолженность по кредитке возвращается до окончания льготного периода.

Лимит может быть увеличен, если он не достиг своего максимума. Узнать тарифы можно на официальном сайте ВТБ или позвонив в Службу поддержки клиентов.

Если вы уверены в своей платежеспособности и в том, что сможете своевременно вносить увеличенные платежи, то обратитесь в отделение ВТБ. Главное — не будьте голословны. Подготовьте и предоставьте один или несколько документов:

- справку о доходах;

- выписку о закрытии кредита в другом банке, если он был оформлен на момент получения кредитки;

- выписку об открытии депозита.

Учтите, что документы не гарантируют пересмотр условий кредитования. Но если ваши доходы возросли, то кредитный лимит с высокой вероятностью повысят.

Зачем ВТБ увеличивает лимит кредитной карты

ВТБ не повышает кредитный лимит без согласия владельца карты. Предложение он направляет:

- В личный кабинет интернет-банкинга.

- По телефону (звонок или SMS-сообщение).

- В мобильное приложение.

Если вы получили предложение, зайдите в интернет-банкинг или мобильное приложение и дайте свое согласие. Иначе в первых числах следующего месяца оно будет аннулировано.

ВТБ заинтересован в увеличении лимита, если владелец:

- активно пользуется картой;

- тратит 70% и больше от текущего кредита;

- подходящего возраста — от 30 до 45 лет;

- имеет стабильное материальное положение;

- с хорошей кредитной историей;

- не обременен кредитами в других финансовых учреждениях.

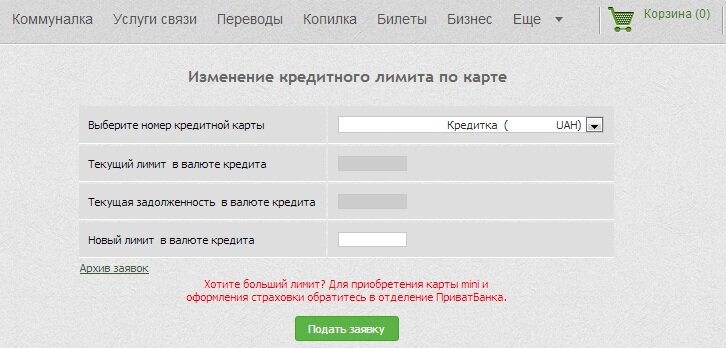

Как повысить лимит кредитной карты ВТБ

Чтобы ВТБ увеличил кредитный лимит, следуйте простым рекомендациям:

- Активно используйте карту: безналично оплачивайте товары и услуги в онлайн и офлайн торговых точках, переводите деньги на расчетные счета и карты, снимайте наличные.

- Снижайте кредитную нагрузку — закройте кредиты, оформленные ранее в других финансовых учреждениях.

- Станьте клиентом банка: откройте депозит, оформите дебетовую карту, откройте счет для начисления стипендии, зарплаты, пенсии, социальных выплат.

- Выходите за пределы льготного периода. Клиенты, которые всегда пользуются кредитным лимитом бесплатно, невыгодны банку.

- Своевременно вносите платежи.

- Сообщите банку об увеличении дохода. Подтвердите эту информацию документально.

Если при погашении кредитки вы допускали просрочки, то не стоит рассчитывать на увеличение лимита в ближайшее время.

Тем не менее можно заслужить доверие ВТБ. Для этого в течение последующих 6 месяцев вносите минимальные платежи по графику, а также соблюдайте 2 – 3 рекомендации из перечисленных выше. ВТБ периодически анализирует платежеспособность своих заемщиков и изменяет условия кредитования. Благодаря перечисленным действиям, у вас появится шанс на увеличение средств.

Лимит ВТБ повышает и увеличивает постепенно. Если изначально вы получили 50 000 ₽, последующие полгода активно пользовались картой и соблюдали договоренности, то можете рассчитывать на увеличение кредита до 70 000 ₽.

Помните

ВТБ назначает кредитный лимит, отталкиваясь от месячного дохода владельца карты. Если зарплата небольшая, то и одобренный кредит соответствующий.

Увеличить лимит в ВТБ возможно. Чаще всего это происходит по инициативе банка, реже — по запросу владельца карты. Рассчитывать на пересмотр условий кредитования можно спустя 6 и более месяцев активного использования пластика. Если этот срок прошел, вы своевременно вносите обязательные платежи и соблюдаете другие условия договора, но предложения повысить лимит от ВТБ не поступает, то прислушайтесь к перечисленным выше рекомендациям.

Если этот срок прошел, вы своевременно вносите обязательные платежи и соблюдаете другие условия договора, но предложения повысить лимит от ВТБ не поступает, то прислушайтесь к перечисленным выше рекомендациям.

Бесконтактная кредитная карта Mastercard Business

Когда Вас все устраивает

Оформить

Удобный способ использования денег предприятия и дополнительных ресурсов с предоставленным банком кредитным лимитом.

Целесообразно для повседневных расчетов за топливо и услуги такси, приобретения хозяйственных и канцтоваров или оплаты делового ужина.

Помощник в командировках – при оплате гостиниц и авиабилетов, бронировании автомобилей в аренду, оплате пошлин за использование дорог (виньеток).

Эффективное управление несколькими кредитными картами — заказывайте их для сотрудников и индивидуально настраивайте лимиты и разрешенные сделки.

Оформить

Типы схем погашения

Кредитная линия

Размер кредитного лимита составляет от 50 евро до 200% от Вашего ежемесячного чистого дохода.

Вы можете возвращать банку использованную сумму кредитной линии постепенно — в период с 5 по 15 число следующего месяца, вернув только 5% от использованного кредитного лимита. Процентная ставка в размере 21% за использованный кредитный лимит, договорные штрафы и пени за просрочку платежа согласно прейскуранту вычитаются вместе с основной суммой.

Беспроцентная кредитная карта

Размер кредитного лимита – от 50 евро до 100% от Вашего ежемесячного чистого дохода.

Вы можете использовать беспроцентный кредитный лимит бесплатно до 45 дней — если Вы вернете использованную сумму кредитного лимита до 15 числа следующего месяца, проценты не будут взиматься, и кредитный лимит в полном объеме снова будет доступен.

Цифровые кошельки – платите своей картой SEB с своем смарт-устройстве

- Пользователи Android могут настроить бесконтактные мобильные платежи в мобильном приложении SEB

- Пользователи Apple могут настроить Apple Pay для быстрых, удобных и безопасных покупок в магазинах, интернете или мобильных приложениях

- Пользователи Garmin Pay и Fitbit Pay могут добавить свои карты в свои смарт-часы

- Любая активная банковская карта Mastercard может быть добавлена в цифровые кошельки

Подробнее

Если Вы потеряли карту

- Заблокируйте карту, используя мобильное приложение или интернет-банк, или сообщите об этом немедленно по телефону +371 26668777.

- Если Вы все равно не можете найти свою карту, можно заказать новую карту в интернет-банке для предприятий.

- Если Вам необходимо произвести срочные платежи с помощью карты, подумайте о создании временной карты.

- Закажите временную карту в любом филиале SEB (для Вашего удобства, пожалуйста, договоритесь о встрече заранее).

- Снимайте наличные в банкоматах SEB с помощью временной карты до тех пор, пока не будет выпущена замена для Вашей платежной карты предприятия.

Страхование путешествий для Ваших дополнительных нужд

С помощью кредитной карты можно приобрести туристическое страховое покрытие.

Подробнее о страховании путешествий

| Услуга | Цена |

|---|---|

| Плата за изготовление карты/дополнительной карты при активации карты в филиале банка или посредством звонка Центру клиентов | 10.00 EUR |

| Плата за изготовление карты/дополнительной карты при активации карты в Интернет-банке, Мобильном приложении или банкомате | 5. 00 EUR 00 EUR |

| Плата за использование карты/дополнительной карты (в месяц)1 | 5.00 EUR |

| Замена карты/дополнительной карты при активации карты в филиале банка или посредством звонка Центру клиентов | 15.00 EUR |

| Замена карты/дополнительной карты при активации карты в Интернет-банке, Мобильном приложении или банкомате | 10.00 EUR |

| Комиссионная плата за покупку в Латвии и за границей | Бесплатно |

| Снятие наличных средств в другом банке | 2%, мин. 4.00 EUR |

| Снятие наличных средств в банкомате (ATM) | 2%, мин. 4.00 EUR |

| Выплата наличных средств у торговца | 2%, мин. 4.00 EUR |

| Взнос наличных средств в банкомате банка SEB (ATM): | |

| Бесплатно |

| 0,2% от суммы сделки |

| Изменения в договоре кредитной карты (поданы в филиале) | 10. 00 EUR 00 EUR |

| Изменения в договоре кредитной карты (поданы в интернет-банке)2 | Бесплатно |

| Рассмотрение заявки об увеличении кредитного лимита | 10.00 EUR |

| Услуга | I Беспроцентный кредитный лимит | II Кредитная линия | III Фиксированный платеж3 |

|---|---|---|---|

| Плата за использованный кредитный лимит (в год) | 0% | 21% (1,75% в месяц) | 24% (2% в месяц) |

| Проценты за просрочку | 14.23 EUR + 60% в год (5% в месяц) | 7.11 EUR + 36% в год (3% в месяц) | 7.11 EUR + |

| Неустойка | 14.23 EUR + 60% в год (5% в месяц) | 7.11 EUR + 36% в год (3% в месяц) | 7. 11 EUR + 11 EUR +36% в год (3% в месяц) |

| Ежемесячная сумма возврата | 100% | 5% | Фиксированная сумма согласно договору |

Другие платы и условия, связанные с kредитной картой Mastercard Business

| Услуга | Цена |

|---|---|

| Плата за отправку карты/дополнительной карты по почте: | |

| 1.00 EUR |

| 10.00 EUR |

| Рассмотрение претензии4, 5 | Бесплатно |

| Смена PIN-кода карты в банкоматах банка SEB | Бесплатно |

| Разблокировка PIN-кода карты, введенного неверно три раза подряд на POS-терминале, в банкоматах банка SEB | Бесплатно |

| Изменение лимита сделок с картой в рамках установленного банком SEB стандартного лимита (в филиале)6 | 5. 00 EUR 00 EUR |

| Изменение лимита сделок с картой свыше установленного банком SEB стандартного максимального лимита6 | 10.00 EUR |

| Рассмотрение кредита | Бесплатно |

| Просмотр остатка счета в банкомате (ATM): | |

| Бесплатно |

| 0.45 EUR |

| 1.00 EUR |

| Срочное изготовление карты7 | 30.00 EUR |

| Комиссионная плата за конвертацию валюты, если валюта основного счета, привязанного к карте, отличается от валюты сделки8 | 3% |

| Расчетный период | 1 месяц |

| Период для пополнения счета до восстановления минимального баланса кредитных карт | 14 дней (с первого числа месяца) |

Лимит сделок в течение одного календарного месяца включает покупки и сделки выплаты наличных средств – 10 000 EUR.

Общий лимит взноса наличных в банкоматах со всеми картами клиента – 9 000 EUR в месяц.9

Другие услуги (обслуживание расчетного счета, операции на счете, обработка документов клиента и пр.), предоставляемые клиенту в связи с обслуживанием платежных карт, клиент оплачивает согласно Единому прейскуранту на услуги банка SEB для юридических лиц.

За один раз взноса денег банкомат может принять 200 купюр.

1 Взимается со второго месяца использования карты/дополнительной карты.

2 За исключением увеличения кредитного лимита.

3 С декабря 2017 года новые карты со схемой возврата фиксированного платежа не предлагаются.

4 Если для рассмотрения претензии необходимы документы, удостоверяющие сделку, применяется плата, которая соответствует фактическим расходам услуги.

5 Банк считает претензию полученной:

- в соответствующий рабочий день, если претензия отправлена и получена Банком до 16:00;

- на следующий рабочий день, если претензия получена в Банке после 16:00.

Время приема претензий сокращается на один час в предпраздничные дни.

6 Включает изменение лимитов в POS-терминалах, банкоматах и лимитов ежемесячных расходов.

7 Если карта заказана до 12:00 рабочего дня, ее можно получить в филиале Rīdzene в тот же день после 16:00. Если карта заказана после 12:00, ее в филиале Rīdzene можно получить на следующий рабочий день после 16:00.

8 Информация о курсах валюты доступна на домашней странице Международных карточных организаций https://www.mastercard.com/global/currencyconversion/index.html и https://www.visaeurope.com/making-payments/exchange-rates.

9 Банк оставляет за собой право в одностороннем порядке уменьшить или увеличить лимит взноса наличных, оценив хозяйственную и личную деятельность Клиента.

Часто задаваемые вопросы

- С новой бесконтактной картой первая транзакция должна быть произведена в банкомате или POS-терминале у продавца, как обычно — карта должна быть введена в терминал, а транзакция подтверждена PIN-кодом. После первой транзакции чипа активируется бесконтактная функция, и можно совершать бесконтактные платежи.

- Вы можете активировать (и отключить) бесконтактную функцию кредитной карты в интернет-банке и в филиале.

После первой транзакции чипа активируется бесконтактная функция, и можно совершать бесконтактные платежи.

После первой транзакции чипа активируется бесконтактная функция, и можно совершать бесконтактные платежи.Бесконтактные платежи в SEB безопасны и соответствуют требуемым стандартам. Дальнейшая безопасность обеспечивается договорными ограничениями на покупки и различными ограничениями, которые Вы можете применять в зависимости от Ваших привычек потребления.

Карта действительна четыре года. По истечении срока мы автоматически выпустим для Вас новую карту и проинформируем о способах доставки.

Месячный лимит – это сумма, в пределах которой можно использовать карту для расчетов, снятия наличных в банкоматах в течение одного месяца. Назначение месячного лимита не обязательно.

- Дневной лимит снятия наличных – это сумма, которую можно снять в банкомате за один день. Максимальный дневной лимит наличных составляет 1500 евро.

- Дневной лимит покупок и платежей – это сумма, в пределах которой можно совершать платежи по карте в течение дня. Максимальный дневной лимит покупок и платежей составляет 5000 евро.

- Месячный лимит – это сумма, в пределах которой можно использовать карту для расчетов, снятия наличных в банкоматах в течение одного месяца. Назначение месячного лимита не обязательно.

Максимальный дневной лимит покупок и платежей составляет 5000 евро.

Максимальный дневной лимит покупок и платежей составляет 5000 евро.Есть вопрос по картам?

- Воспользуйтесь нашим чат-ботом и получите ответы на часто задаваемые вопросы.

- Мы поможем Вам найти подходящее решение.

- У нас есть преданная своему делу команда профессионалов, которым можно доверять.

- 90% запросов клиентов получают отклик менее чем в течение 2 часов.

Другие решения для Вашего повседневного бизнеса и способы финансирования

Комплекты предпринимателя

Найдите наиболее подходящий комплект предпринимателя, который соответствует Вашим потребностям и экономит средства Вашего предприятия – комплект стоит меньше, чем каждая услуга в отдельности.

Подробнее

Решения для торговцев

Увеличьте доход своего предприятия, принимая платежи наиболее удобными для Ваших клиентов способами – с помощью POS-терминала или решений платежей э-коммерции.

Подробнее

Финансирование

Найдите подходящее решение для развития Вашего предприятия.

Подробнее

Банк в Вашем смартфоне

- Быстрый обзор остатка на Вашем счете

- Удобный способ совершать и запрашивать платежи

- Управляйте своими целями накопления и банковскими картами

Media

Изображение

Как увеличить кредитный лимит – Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Когда вам впервые одобрят кредитную карту, эмитент назначит вам кредитный лимит на основе вашего кредитного рейтинга, кредитной истории, дохода и существующих финансовых обязательств. Некоторые эмитенты карт будут предлагать более высокие кредитные лимиты, как только вы установите с ними ответственные финансовые отношения, но вы также можете запросить увеличение кредита, если и когда вам это нужно.

Фактический процесс запроса увеличения кредитной линии прост. Однако есть несколько способов повысить шансы на одобрение.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Должен ли я увеличить свой кредитный лимит?

Не существует точного измерения того, сколько кредита вы должны иметь, но в целом более высокий кредитный лимит — это хорошо (при условии, что вы ответственно управляете своим кредитом и не тратите больше, чем можете себе позволить).

Увеличение кредита часто является самым быстрым и простым способом увеличить вашу покупательную способность. Наличие большего количества доступного кредита в вашем распоряжении означает, что у вас будет больше возможностей для оплаты крупной покупки или множества мелких. Увеличить кредитный лимит также проще, чем получить новую карту, поскольку у вас будет только одна учетная запись и счет для отслеживания.

Увеличить кредитный лимит также проще, чем получить новую карту, поскольку у вас будет только одна учетная запись и счет для отслеживания.

Когда вы имеете право на увеличенную кредитную линию?

Есть несколько подходящих моментов, чтобы запросить увеличение кредитной линии. Окончание школы и выход на работу — отличное время, чтобы попросить своего эмитента увеличить лимит. Повышение заработной платы или переход на новую, более высокооплачиваемую работу также являются сигналами того, что вы можете претендовать на дополнительный доступ к кредитам.

Несмотря на то, что у каждого кредитора есть определенные критерии для предоставления увеличения, только постоянные держатели карт могут рассчитывать на его получение. Разумно, что банки будут ссужать дополнительные деньги только тем клиентам, которым у них есть основания доверять, и это доверие должно формироваться со временем.

Если вам было одобрено увеличение кредита, вы можете запросить еще раз через шесть месяцев. Если вам отказали, вам следует подождать, пока вы не продемонстрируете образец ответственного использования карты. Ваши шансы возрастут, если вы улучшите свои платежные привычки или если ваш кредитный рейтинг повысился по другим причинам.

Если вам отказали, вам следует подождать, пока вы не продемонстрируете образец ответственного использования карты. Ваши шансы возрастут, если вы улучшите свои платежные привычки или если ваш кредитный рейтинг повысился по другим причинам.

Что делать, прежде чем запрашивать увеличение кредитной линии

Убедитесь, что ваш кредитный профиль актуален, это поможет вам принять быстрое решение, поскольку у эмитента карты будет меньше информации для проверки.

Прежде чем запросить увеличение, проверьте адрес и номер телефона в файле. Что еще более важно, убедитесь, что ваш статус занятости и дохода точны. Многие карты также проверяют ваши текущие платежи за жилье (ипотеку и/или арендную плату), чтобы гарантировать, что увеличение кредита не приведет к превышению вашего бюджета.

Вам также следует заранее просмотреть свой кредитный отчет, чтобы убедиться в отсутствии ошибок или мошеннических действий. В то время как потребители обычно имеют право на получение трех бесплатных кредитных отчетов каждый год (по одному от Experian, Equifax и Transunion), все три основных кредитных бюро предлагают еженедельный доступ как минимум до апреля 2022 года. Обычно три основных кредитных бюро предлагают бесплатный доступ к вашим кредитный отчет один раз в год. Если есть неправильная или мошенническая деятельность, вам нужно исправить свой кредитный отчет, прежде чем запрашивать увеличение кредита.

Обычно три основных кредитных бюро предлагают бесплатный доступ к вашим кредитный отчет один раз в год. Если есть неправильная или мошенническая деятельность, вам нужно исправить свой кредитный отчет, прежде чем запрашивать увеличение кредита.

Кроме того, если возможно, вы также захотите погасить существующие остатки на кредитной карте, насколько это возможно. Эмитенты карт сочтут вас менее рискованным, если у вас более низкий существующий уровень долга.

Все эти шаги вы должны выполнять регулярно, даже если вы не планируете запрашивать увеличение кредита в ближайшем будущем.

Влияет ли запрос на увеличение кредитного лимита на ваш кредитный рейтинг?

Как правило, запрос на увеличение кредита временно снижает ваш кредитный рейтинг на пять-десять баллов, но в долгосрочной перспективе увеличение кредитного лимита может фактически улучшить ваш кредитный рейтинг.

Когда вы запрашиваете увеличение кредитного лимита, многие эмитенты могут получить обновленную копию вашего кредитного отчета, что известно как выполнение жесткого запроса. Этот запрос станет частью вашей кредитной истории и часто оказывает небольшое временное влияние на ваш счет.

Этот запрос станет частью вашей кредитной истории и часто оказывает небольшое временное влияние на ваш счет.

Однако, если ваш запрос будет одобрен и ваш кредитный лимит будет увеличен, у вас будет больше доступного кредита и потенциально более низкий коэффициент использования кредита. Эти факторы могут привести к более существенному увеличению вашего кредитного рейтинга, пока вы держите карту.

Каковы преимущества более высокого кредитного лимита?

Главным преимуществом более высокого кредитного лимита является возможность тратить больше по одной кредитной карте, особенно если вы начали с относительно низкого лимита, которого было недостаточно для покрытия ваших необходимых расходов.

Зачисляя больше на свою карту, у вас есть возможность заработать дополнительные призовые баллы или вернуть деньги, а также воспользоваться включенными преимуществами, такими как расширенная гарантия или страхование сотового телефона. Как правило, покупки наличными или дебетовой картой не дают таких преимуществ.

Кроме того, более высокий кредитный лимит может привести к снижению коэффициента использования кредита, что может даже улучшить ваш кредитный рейтинг и дать вам право на получение кредита или дополнительных кредитных заявок по более выгодным ставкам.

Использование кредита

Даже если вы не ожидаете превышения текущего лимита, запрос на увеличение кредита все равно может быть выгодным. Когда вы сохраняете свои расходы постоянными, но имеете более высокий общий лимит, коэффициент использования вашего кредита снизится. Это может фактически увеличить ваш кредитный рейтинг, поскольку другие кредиторы видят, что вы не полагаетесь на всю свою кредитную линию.

Хорошим практическим правилом является поддержание коэффициента использования кредита на уровне 30% или ниже. Таким образом, если у вас есть лимит в 5000 долларов, это означает, что в любой момент времени у вас должен быть баланс в 1500 долларов или меньше. Если бы ваш кредитный лимит был увеличен до 10 000 долларов, тот же коэффициент использования означал бы, что вместо этого вы могли бы с комфортом иметь баланс в 3 000 долларов.

Как увеличить кредитный лимит

Есть два способа увеличить кредит: онлайн-запрос или телефонный звонок эмитенту вашей карты.

Запрос на увеличение кредита онлайн

Если вы считаете, что у вас есть веские основания для увеличения кредита, сделать запрос онлайн может быть просто и эффективно. У большинства эмитентов карт есть опция меню, позволяющая запросить увеличение кредита после того, как вы вошли в свою учетную запись. Часто для отправки вашей информации требуется всего один или два клика, и вы даже можете получить мгновенное одобрение. В других случаях вам может потребоваться предоставить дополнительную информацию в защищенном сообщении или по телефону.

Как правило, этот вариант лучше всего подходит, если вы считаете, что ваши шансы на увеличение кредита высоки (т.е. случай ясен и не требует дополнительных объяснений). Кстати, не все эмитенты позволят вам немедленно оспорить решение или повторно подать заявку; может быть необходимый период ожидания после отказа.

Запросите увеличение суммы кредита по телефону

Если вы считаете, что ваш случай непрост, вы можете позвонить эмитенту карты и поговорить с его представителем. Разговор по телефону позволит вам предоставить дополнительную информацию помимо той, которая будет доступна через онлайн-формы.

Звонок также является хорошим способом узнать, какой тип проверки кредитоспособности требуется вашему эмитенту для обработки вашего запроса. Мягкие запросы не будут видны другим кредиторам, которые оценивают ваш кредитный отчет, но сложные запросы видны в течение как минимум 12 месяцев. Жесткие запросы также могут временно снизить ваш кредитный рейтинг на несколько пунктов. Жесткое или мягкое изменение вашего кредита имеет значение, если вы планируете подать заявку на ипотеку, автокредит или новую кредитную карту в ближайшем будущем.

Вы также можете сделать запрос по телефону, если у вас есть срочная потребность в увеличении кредита, например, крупная, неизбежная покупка. Сотрудник, с которым вы разговариваете, может ускорить процесс сбора информации, чтобы вам не пришлось ждать дальнейших действий. Конечно, вы все еще не можете получить мгновенное решение.

Что делать, если ваш запрос отклонен

Некоторые эмитенты карт сообщают причину отклонения вашего запроса, и в этом случае вам следует поработать над решением проблемы, прежде чем подавать новый запрос на увеличение.

Если у вас ограниченная кредитная история, возможно, вам просто нужно установить свой послужной список. Эмитенты карт должны видеть историю своевременных платежей и ответственного использования кредита, чтобы определить, имеете ли вы право на больший доступ к кредиту.

Если вы не уверены в конкретной причине, по которой ваш запрос был отклонен, вы можете улучшить свою общую кредитоспособность посредством:

- Своевременной оплаты кредитной карты и других счетов каждый месяц

- Совершение ежемесячного платежа сверх минимального и погашение существующих остатков, где это возможно

- Снижение коэффициента использования кредита

- Расчет любых существующих счетов инкассо

Наконец, если вам отказали, несмотря на отличную кредитную историю, возможно, вам придется чаще использовать эту конкретную карту. Эмитенты карт не всегда выдают дополнительный кредит держателям карт, которые не используют уже имеющийся кредит.

Не переусердствуйте

Когда вы получите одобрение на увеличение кредитной линии, вы сразу же получите доступ к полной сумме. Если вы запросили увеличение суммы для совершения конкретной покупки, обязательно не выходите за рамки запланированного бюджета и разработайте стратегию погашения дополнительных расходов.

У некоторых держателей карт может возникнуть соблазн перерасходовать средства, чтобы получить доступ к большему количеству кредита. Если это похоже на вас, не запрашивайте больше кредита, чем вам на самом деле нужно. Хотя это приносит пользу вашему коэффициенту использования кредита, лучше не поддаваться искушению. В конце концов, ответственное использование кредита — это главный способ сохранить или улучшить свой кредитный рейтинг.

Что произойдет, если вы превысите свой кредитный лимит?

Чаще всего транзакция будет отклонена, если сумма покупки превысит ваш кредитный лимит, что может привести к тому, что вы не сможете покрыть расходы на покупку.

Тем не менее, иногда списание средств может привести к превышению кредитного лимита. Если это произойдет, вы можете получить комиссию от эмитента вашей карты. Кроме того, они могут повысить вашу процентную ставку на несколько месяцев или навсегда или даже закрыть ваш кредитный счет, особенно если это происходит более одного раза.

Имейте в виду, что ваш кредитный рейтинг может ухудшиться задолго до того, как вы приблизитесь к своему кредитному лимиту. Напоминаем, что вы хотите, чтобы коэффициент использования кредита не превышал 30% для здорового результата, поэтому вам следует избегать приближения к вашему кредитному лимиту. Если вы превысите свой лимит, даже всего на несколько долларов, вы должны ожидать существенного снижения вашего счета. Это красный флаг для эмитентов кредита.

Для отслеживания ваших ежемесячных расходов в зависимости от вашего кредитного лимита достаточно просто войти в свою учетную запись онлайн или через приложение (или позвонить по бесплатному номеру, указанному на обратной стороне вашей карты).

Альтернативы запросу на увеличение кредитной линии

Держатели карт, у которых есть несколько кредитных карт одного и того же эмитента, могут перенести часть своей кредитной линии с одной карты на другую. Это простой способ увеличить покупательную способность одной карты без дополнительных рисков со стороны эмитента. Это может помочь, если вам нужно совершить крупную покупку за одну транзакцию или если вы предпочитаете вознаграждения или другие преимущества конкретной карты.

Подача заявки на новую карту также является очевидной альтернативой. Это может быть отличным способом воспользоваться новыми или текущими преимуществами для держателей карт, такими как приветственный бонус, программа вознаграждений за поездки или 0% вводной годовой процентной ставки. Это также способ получить дополнительный кредит после того, как вы уже получили максимальную кредитную линию, которую вам предоставит один эмитент.

Bottom Line

Запросить увеличение кредитной линии легко, но несколько факторов влияют на ваши шансы на одобрение. Если вы будете ответственным держателем карты и попросите об увеличении в нужное время, это повысит ваши шансы на получение полной суммы, которую вы запрашиваете.

Если вы будете ответственным держателем карты и попросите об увеличении в нужное время, это повысит ваши шансы на получение полной суммы, которую вы запрашиваете.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Бекки Покора — заядлая путешественница с особой любовью к природе. Она всегда ищет новые способы сделать путешествие более легким, запоминающимся и доступным, в частности, используя мили и баллы.

Она всегда ищет новые способы сделать путешествие более легким, запоминающимся и доступным, в частности, используя мили и баллы.

Кэролайн Люпини — аналитик по кредитным картам и путешествиям Forbes Advisor. Она энтузиаст кредитных карт и цифровой кочевник, который использовал кредитные карты, чтобы путешествовать по миру практически бесплатно, часто стильно. До работы в Forbes она участвовала в других ведущих публикациях в области кредитных карт и вознаграждений. Она хотела бы посетить каждую страну и попробовать как можно больше различных местных кулинарных блюд.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как увеличить кредитный лимит

В этой статье:

- Как работает увеличение кредитного лимита

- Способы увеличить кредитный лимит

- Увеличивают ли эмитенты карт ваш кредитный лимит автоматически?

- Получу ли я одобрение на более высокий лимит по моей кредитной карте?

- Как более высокий кредитный лимит может улучшить ваш кредитный рейтинг?

- Увеличение кредитных лимитов и финансовых навыков

Увеличение кредитного лимита — хороший способ смягчить влияние задолженности по кредитной карте на вашу кредитную историю. Расширенный кредитный лимит позволяет вам использовать вашу кредитную карту для совершения более крупных покупок, финансирования большего количества предметов первой необходимости, выдерживания большего количества чрезвычайных ситуаций — и все это без чрезмерного увеличения использования вашего кредита. Вы можете получить увеличение кредитного лимита несколькими способами, чаще всего, отправив запрос эмитенту вашей карты. Читайте дальше, чтобы узнать больше.

Читайте дальше, чтобы узнать больше.

Как работает увеличение кредитного лимита

Ваш кредитный лимит устанавливается, когда эмитент вашей карты впервые одобряет вашу заявку на карту. Своевременно оплачивая счета и не доходя до кредитного лимита, вы показываете эмитенту карты, что можете ответственно управлять своим счетом. Это может привести к тому, что они предоставят вам увеличение вашего кредитного лимита, что вознаградит вас большей покупательной способностью и может облегчить создание вашего кредита.

У каждого эмитента карт есть свои особые рекомендации по увеличению кредита. Однако в целом вы должны быть держателем карты не менее шести месяцев и не должны запрашивать увеличение в течение последних шести месяцев.

Прежде чем будет предоставлено увеличение кредита, эмитент вашей кредитной карты захочет убедиться, что вы хорошо рискуете. Проще говоря, это означает:

- Вы были ответственным держателем карты. Это означает отсутствие просроченных платежей или покупок сверх установленного лимита. Делая все возможное, например, ежемесячно доплачивая, чтобы быстрее погасить остаток, вы можете укрепить свое дело.

- Ваш кредит в порядке. Убедитесь, что ваша платежная история, использование кредита и другие факторы, влияющие на ваш кредитный рейтинг, находятся в отличном состоянии по всем вашим кредитным счетам.

- Ваш доход достаточен для покрытия ежемесячных расходов на оплату жилья и долгов. Если ваш доход недавно увеличился, вы, вероятно, находитесь в хорошей позиции для одобрения вашего запроса. Будьте готовы предоставить сумму вашего годового дохода, если вас попросят.

Делая все возможное, например, ежемесячно доплачивая, чтобы быстрее погасить остаток, вы можете укрепить свое дело.

Делая все возможное, например, ежемесячно доплачивая, чтобы быстрее погасить остаток, вы можете укрепить свое дело.Способы увеличения кредитного лимита

У каждой компании, выпускающей карты, свой процесс, поэтому начните с посещения веб-сайта эмитента вашей карты и поиска информации об увеличении кредитной линии. Вы можете отправить запрос онлайн или в мобильном приложении карты. В некоторых случаях вам может потребоваться позвонить по номеру, указанному на обратной стороне вашей карты, и сделать запрос по телефону.

Когда вы запрашиваете повышение, вас могут попросить предоставить следующую информацию:

- Годовой доход

- Статус занятости

- Ежемесячный платеж по аренде или ипотеке

Вас также могут спросить, почему вы запрашиваете повышение и /или сколько увеличения вы хотели бы. Будьте реалистичны со своей просьбой. Если ваша текущая кредитная линия составляет 3000 долларов, попросить увеличить ее до 4000 долларов более разумно, чем сразу получить 10 000 долларов.

Увеличивают ли эмитенты карт ваш кредитный лимит автоматически?

Эмитенты кредитных карт могут проверять вашу кредитную историю и учетную запись каждые шесть-двенадцать месяцев и могут предложить вам увеличение кредитной линии, когда они это сделают. Если вы когда-либо входили в свою карточную учетную запись или открывали приложение своей карты и видели всплывающее окно с запросом информации о доходах, это может означать, что эмитент вашей карты рассматривает возможность увеличения кредитного лимита.

Предоставление информации о вашем доходе может помочь вам получить дополнительный кредит. Но если у вас нет под рукой этой информации или вы не хотите увеличения кредита в то время, вы можете проигнорировать запрос без каких-либо негативных последствий, кроме упущенной возможности получить больше кредита.

Получу ли я одобрение на более высокий лимит по моей кредитной карте?

Одобрят ли вам более высокий кредитный лимит, зависит от многих факторов, некоторые из которых вы не можете контролировать. Например, если эмитент вашей карты хочет уменьшить общую сумму кредита, который он предоставляет, из-за широких экономических условий, он может быть менее склонен удовлетворить ваш запрос.

В целом, однако, компании, выпускающие кредитные карты, готовы вознаграждать своих наиболее ответственных держателей карт дополнительным кредитом. Если вы уже продемонстрировали, что можете управлять кредитной линией и своевременно производить платежи, вы относитесь к держателям карт, с которыми они, вероятно, захотят иметь больше дел.

Конечно, они все еще должны убедиться, что вы представляете собой хороший риск. По этой причине они могут захотеть просмотреть:

- Ваш кредитный рейтинг

- Ваш кредитный отчет

- Количество новых кредитных заявок, которые вы недавно подали, что привело к серьезным запросам по вашему кредитному отчету

- Ваш статус занятости

- Ваши расходы, включая расходы на жилье и долговые обязательства

Надеемся, что ваш кредит, работа, доходы и расходы по крайней мере так же хороши, как они были, когда вы впервые подали заявку на получение карты, и в идеале вы заметили улучшение некоторых из эти фронты. Рассмотрение запроса на дополнительный кредит может занять до 30 дней или всего несколько минут. Как только ваш запрос на увеличение кредитного лимита будет одобрен, вы, как правило, сразу же получите доступ к новой кредитной линии. Если вам откажут, вы можете попробовать еще раз через шесть месяцев или год, если ваша ситуация улучшится. В качестве альтернативы вы можете рассмотреть возможность подачи заявки на другую карту, возможно, с более щадящими требованиями.

В качестве альтернативы вы можете рассмотреть возможность подачи заявки на другую карту, возможно, с более щадящими требованиями.

Как более высокий кредитный лимит может улучшить ваш кредитный рейтинг?

Увеличение кредитной линии дает вам больше гибкости. Вы можете использовать свою карту для совершения крупных покупок без превышения кредитного лимита. Однако, возможно, наиболее важно то, что увеличенный кредитный лимит дает вам возможность улучшить использование кредита. Использование кредита сравнивает сумму кредита, которую вы используете, с общей суммой кредита, к которой у вас есть доступ, и является одним из наиболее важных факторов в вашем кредитном рейтинге.

Использование кредита работает примерно так: если у вас есть баланс кредитной карты в размере 1000 долларов США на карте с кредитным лимитом в размере 2000 долларов США, коэффициент использования кредита для этой учетной записи составляет 50%. Увеличение кредитного лимита снижает коэффициент использования, если ваш баланс остается прежним: если ваш лимит увеличивается до 4000 долларов, коэффициент использования упадет до 25%.