Онлайн кредит русфинанс банк: онлайн заявка на кредит наличными — оформить без справок

Содержание

Экосистема в действии: клиент Русфинанс банка приобрел автомобиль в кредит полностью онлайн

Русфинанс Банк 29 декабря 2020 12:27

Русфинанс Банк успешно развивает экосистему для автолюбителей: в декабре первый клиент приобрел автомобиль полностью онлайн в кредит через маркетплейс на корпоративном сайте банка. Покупатель выбрал новый автомобиль Mazda через маркетплейс Русфинанс Банка, позволяющий дистанционно согласовать все условия сделки. Подобная возможность доступна на данный момент жителям российских мегаполисов, при этом список городов и доступных для покупки автобрендов постоянно расширяется. Индивидуальный подход к клиенту и улучшенные условия сделки позволяют по-новому взглянуть на процесс приобретения автомобиля.

«Сейчас легко определить, какой автомобиль придется по душе и по карману, а вот найти время для поиска авто в наличии и на согласование сделки гораздо сложнее. Минимизировать физические контакты и сэкономить время перед новым годом мне позволил сайт Русфинанс Банка. Сам процесс оказался не только быстрым и достаточно простым, но и выгодным, так как я получил дисконт в размере 0,5%* к кредитной ставке, что особенно важно в предновогодний период», — отметил Захар Г., ставший обладателем нового CX-5.

Минимизировать физические контакты и сэкономить время перед новым годом мне позволил сайт Русфинанс Банка. Сам процесс оказался не только быстрым и достаточно простым, но и выгодным, так как я получил дисконт в размере 0,5%* к кредитной ставке, что особенно важно в предновогодний период», — отметил Захар Г., ставший обладателем нового CX-5.

«Русфинанс Банк развивает экосистему для автолюбителей, которые планируют купить или продать личный автомобиль, а также получить практически любой дополнительный сервис. Новый сайт www.rusfinancebank.ru – это основной инструмент для использования данной системы, и я очень рад, что наш первый клиент приобрел автомобиль в кредит полностью онлайн. Сегодня, во время пандемии, это самый безопасный способ для покупки автомобиля. Уверен, что за счет скорости и «бесшовности» наш комплексный сервис станет выбором все большего числа клиентов и после разрешения эпидемиологической ситуации с Covid-19», – прокомментировал директор департамента розничного кредитования Русфинанс Банка Алексей Бородавин.

Дополнительные детали об экосистеме Русфинанс Банка и возможности приобретения автомобиля в кредит онлайн можно уточнить по ссылке.

___________________________________

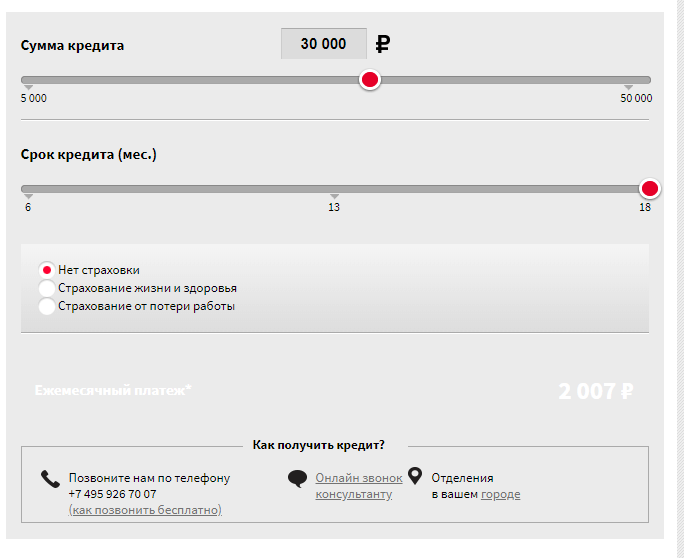

В Русфинанс Банке ставка для клиента уменьшается на 0,5% годовых при оформлении заявки на кредит через онлайн-форму на www.rusfinancebank.ru. Итоговое решение будет готово в течение 1 минуты.

Для оформления онлайн-заявки достаточно предоставить два документа: паспорт и любой другой документ, удостоверяющий личность. Решение банка действительно в течение 90 дней, в течение которых клиенту достаточно прийти в автосалон и оформить покупку автомобиля.

Русфинанс Банк

ООО «Русфинанс Банк» – стопроцентная дочерняя компания ПАО РОСБАНК. С 2004 года Русфинанс Банк входит в состав международной финансовой группы Societe Generale. Русфинанс Банк специализируется на выдаче автокредитов через региональную сеть, включающую более 2 400 дилерских центров в 75 регионах России.

В 2020 году Русфинанс Банк вышел на первое место в России по объему портфеля автокредитов (данные Frank RG, по итогам 9 месяцев 2020 года). Банк активно развивает дистанционные и цифровые каналы обслуживания клиентов, предлагая возможность получить решение по автокредиту онлайн. Генеральная лицензия ЦБ РФ №1792 от 13.02.2013. Более подробно о Русфинанс Банке на www.rusfinancebank.ru. Страницы Русфинанс Банка в социальных сетях:

Societe Generale

Societe Generale – одна из крупнейших финансовых групп в Европе. Группа придерживается диверсифицированной универсальной банковской модели, позволяющей сочетать финансовый потенциал и заслуженный авторитет эксперта в области инноваций со стратегией устойчивого роста. Группа стремится быть надежным партнером для своих клиентов, способствовать позитивным изменениям в обществе и экономике.

Играя важную роль в реальной экономике на протяжении 150 лет, группа Societe Generale объединяет более 147 тысяч сотрудников в 67 странах, ежедневно обслуживает 31 миллион частных клиентов, компаний и институциональных инвесторов по всему миру, предлагая широкий выбор консультационных услуг и индивидуальных финансовых решений. Бизнес Группы состоит из трех основных взаимосвязанных направлений:

Бизнес Группы состоит из трех основных взаимосвязанных направлений:

▪ Розничные банковские услуги во Франции в банках Societe Generale, Credit du Nord и Boursorama. Каждый банк предлагает полный спектр финансовых услуг, используя множество современных каналов взаимодействия с клиентами на высоко технологичном уровне;

▪ Международное розничное банковское обслуживание, страхование и финансовые услуги корпоративным клиентам, включая сети в Африке, России, Центральной и Восточной Европе и компании, оказывающие специализированные финансовые услуги, — лидеры на рынках присутствия;

▪ Глобальные банковские и инвестиционные решения. Группа предлагает признанный качественный уровень экспертизы, выход на ключевые мировые финансовые центры и комплексные решения.

Societe Generale присвоены основные индексы социально ответственного инвестирования: DJSI (Общемировой и европейский), FTSE4Good (Общемировой и европейский), Euronext Vigeo (Общемировой, Европейский и страны еврозоны), 4 ведущих индекса устойчивого развития STOXX ESG и индекс MSCI Low Carbon Leaders.

В России группа Societe Generale представлена Росбанком, Русфинанс Банком, ALD Automotive, «Росбанк Страхование».

Пресс-релиз подготовлен на основании материала, предоставленного организацией. Информационное агентство AK&M не несет ответственности за содержание пресс-релиза, правовые и иные последствия его опубликования.

8 Варианты рефинансирования дома для людей с плохой или плохой кредитной историей

Учитывая, что ставки по ипотечным кредитам растут быстрее, чем за последние десять лет, вы можете задаться вопросом, возможно ли рефинансирование, даже если у вас плохая кредитная история. Хорошие причины для рефинансирования включают переход с регулируемой ставки на ипотеку с фиксированной ставкой, использование собственного капитала или снижение существующей ставки по ипотеке. Для многих заемщиков ответ: да, вы можете рефи. Вот как.

Можно ли рефинансировать ипотечный кредит с плохой кредитной историей?

Первое, что вам нужно сделать при рассмотрении вопроса о рефинансировании, — это узнать свой кредитный рейтинг и понять, что ипотечные кредиторы ищут в заявке заемщика на рефинансирование.

Обычно хорошим считается кредитный рейтинг от 670 до 739; баллы от 580 до 669 считаются удовлетворительными, а все, что ниже 580, считается плохим. Когда дело доходит до кредитного рейтинга, необходимого для рефинансирования, 620, как правило, является минимумом для обычного кредита. Рефинансирование FHA возможно, если ваш кредитный рейтинг ниже середины 500-х.

У домовладельцев с более низким кредитным рейтингом есть варианты рефинансирования, особенно с учетом того, что бум на рынке недвижимости, вызванный пандемией, привел к повышению стоимости жилья (и собственного капитала) во многих частях страны, что положительно сказалось на вашем ипотечном кредите. отношение суммы к собственному капиталу. Важно отметить, что есть кредиторы, которые работают с заемщиками с более низким кредитным рейтингом, как указано ниже.

8 варианты рефинансирования ипотеки для заемщиков с плохой кредитной историей

1. Сначала попробуйте своего собственного ипотечного кредитора

Ипотечные кредиторы сосредотачиваются на установлении отношений с заемщиками. Если вы пытаетесь рефинансировать, но у вас плохая кредитная история, вам следует начать с вашего текущего кредитора или кредитной организации, поскольку вы уже являетесь их клиентом.

Если вы пытаетесь рефинансировать, но у вас плохая кредитная история, вам следует начать с вашего текущего кредитора или кредитной организации, поскольку вы уже являетесь их клиентом.

Если ваша ипотека оформлена в финансовом учреждении, свяжитесь с человеком, с которым вы имели дело первоначально, если он все еще там. Если нет, «получите направление к конкретному человеку», — советует Лесли Тейн, юрист по урегулированию финансовых долгов и автор книги «Жизнь и долги». «Имя кого-то и что-то общее, например источник направления, — отличный способ начать строить отношения. Объясните свои потребности и узнайте, какие варианты банк может вам предложить».

То, что вы действительно хотите, это презумпция сомнения. Если кредитор рассматривает отношение вашего долга к доходу (DTI) и отношение кредита к стоимости (LTV), а также другие факторы, и ваша заявка находится в серой зоне, он может пойти в любом направлении. Вы хотите «да» — и если у вас есть отношения с кредитором, возможно, даже у них есть текущие или сберегательные счета, то, возможно, это будет в вашу пользу.

«Почаще общайтесь и будьте готовы к [финансам], которые банк будет запрашивать для подтверждения вашего запроса на финансирование», — говорит Тейн. «Организованность и отзывчивость жизненно важны. Банкир будет признателен за то, что вы помогаете ему/ей лучше выполнять свою работу, то есть оформлять ссуду для андеррайтинга».

2. Ознакомьтесь с программой FHA по упрощенному рефинансированию

Если вы хотите рефинансировать и у вас есть кредит FHA, программа FHA по упрощенному рефинансированию может быть отличным вариантом. По данным Министерства жилищного строительства и городского развития США, средний кредитный рейтинг заемщика, рефинансировавшего кредит FHA в период с октября по декабрь 2020 года, составил 666, при этом минимальный кредитный рейтинг для рефинансирования составляет 580. Однако заемщики с таким низким кредитным рейтингом как 500, но с собственным капиталом 10 процентов или более , может быть одобрено для рефинансирования.

С программой упрощенного рефинансирования FHA:

- Вам не нужно много новых документов, поскольку упрощенное рефинансирование требует ограниченного количества кредитной документации заемщика и андеррайтинга.

Кредитор должен иметь доказательства того, что ваши последние шесть последовательных ипотечных платежей были выплачены вовремя и в полном объеме.

Кредитор должен иметь доказательства того, что ваши последние шесть последовательных ипотечных платежей были выплачены вовремя и в полном объеме. - Если вы рефинансируете в течение трех лет после закрытия вашего текущего кредита FHA, вы можете получить возмещение части вашего авансового страхового взноса по ипотечному кредиту. Это может помочь компенсировать стоимость рефинансирования.

- Рефинансирование должно принести «чистую ощутимую выгоду», например, 5-процентное сокращение вашего ежемесячного платежа по ипотеке или переход от финансирования с регулируемой процентной ставкой к кредиту с фиксированной процентной ставкой.

- Денежные средства, превышающие 500 долларов США, не могут быть сняты по ипотечным кредитам, рефинансируемым в рамках этой программы. Основным преимуществом этого варианта является постоянное снижение ежемесячных платежей.

Кредитор должен иметь доказательства того, что ваши последние шесть последовательных ипотечных платежей были выплачены вовремя и в полном объеме.

Кредитор должен иметь доказательства того, что ваши последние шесть последовательных ипотечных платежей были выплачены вовремя и в полном объеме.3. Ознакомьтесь с рефинансированием FHA по ставке и сроку

В то время как упрощенное рефинансирование FHA зарезервировано для текущих заемщиков FHA, любой заемщик с высокой процентной ставкой может получить выгоду от рефинансирования FHA по ставке и сроку. В этом процессе задействовано больше документов — скорее всего, потребуется новая оценка и проверка кредитоспособности, а рефинансируемая ипотека должна быть действительна в течение месяца.

В этом процессе задействовано больше документов — скорее всего, потребуется новая оценка и проверка кредитоспособности, а рефинансируемая ипотека должна быть действительна в течение месяца.

Как и программа упрощения, рефинансирование FHA по процентной ставке и сроку не является программой обналичивания — ее цель — помочь вам снизить ежемесячные расходы на жилье. Все доходы должны быть использованы для оплаты существующей ипотеки и расходов, связанных со сделкой. Однако этот метод позволяет включить в рефинансируемую сумму 2-ю и 3-ю ипотеку.

4. Подать заявку на упрощенное рефинансирование VA или кредит на рефинансирование наличными, обеспеченный VA

Если у вас есть существующий жилищный кредит, обеспеченный VA, вы можете рефинансировать даже с плохой кредитной историей с помощью простого кредита рефинансирования со снижением процентной ставки ( IRRRL), также известный как рефинансирование VA. IRRRLs обычно требуют, чтобы вы предоставили финансовую информацию, такую как два года W-2 и федеральные налоговые декларации, а также последние платежные квитанции. Кредиторы, которые предлагают этот вариант, также потребуют оценки дома.

Кредиторы, которые предлагают этот вариант, также потребуют оценки дома.

«В последние годы VA обновил рекомендации IRRRL, уделив особое внимание тому, чтобы рефинансирование имело финансовый смысл для квалифицированных ветеранов», — говорит Крис Бирк, директор по образованию в Veterans United Home Loans. «Домовладельцам потребуется минимальная сумма «приправы» по их текущему кредиту, чтобы иметь право на получение IRRRL. Обычно это означает, что вы должны вносить по крайней мере шесть ежемесячных платежей по ипотеке, хотя у некоторых кредиторов есть еще более строгие правила приправы».

Подобно упрощенному рефинансированию FHA, IRRRL должен привести к «чистой ощутимой выгоде» для заемщика.

«Домовладельцы VA должны иметь возможность окупить затраты на новый кредит в течение 36 месяцев после закрытия», — говорит Бирк, автор «Книги о кредитах VA: основное руководство по максимизации ваших преимуществ по ипотечному кредиту». «Эти расходы не включают комиссию за финансирование VA или условное депонирование».

Если вы являетесь ветераном с текущим ипотечным кредитом, который не является кредитом VA, ссуда рефинансирования наличными, обеспеченная VA, позволяет вам заменить текущий кредит новым, позволяя вам получать наличные деньги из собственного собственного капитала. Даже если вы не хотите снимать наличные, подходящие ветераны с действующей ипотекой от кредитора, отличного от VA, должны изучить этот вариант, чтобы рефинансировать через эту программу.

5. Воспользуйтесь программой Streamlined Assist Министерства сельского хозяйства США

Если вы соответствуете требованиям, программа Streamlined Assist Министерства сельского хозяйства США может стать идеальным вариантом для рефинансирования с плохой кредитной историей, поскольку проверка кредитоспособности не требуется. Вместо этого любой, у кого есть ссуда через Министерство сельского хозяйства США или при поддержке Министерства сельского хозяйства США, кто своевременно выплатил ипотечные платежи за последние 12 месяцев, может претендовать на это.

В дополнение к отсутствию проверки кредитоспособности, эта программа также не требует новой оценки или осмотра дома и не учитывает соотношение вашего долга к доходу при определении вашего права на получение помощи. Как и в других программах оптимизации, должен быть определенный минимальный результат — в данном случае чистое сокращение ежемесячного платежа по ипотеке не менее 50 долларов.

6. Рассмотрите кредит на рефинансирование портфеля

Другой вариант рефинансирования, если у вас плохая кредитная история, — это кредит на портфель. Вы можете получить портфельный кредит — так называемый, потому что он хранится (и часто обслуживается) первоначальным кредитором, а не продается другим организациям — через банки и ипотечных брокеров, которые устанавливают свои собственные стандарты для кредита, которые могут быть более гибкими, чем типичные требования рефинансирования. У вас больше шансов получить портфельный кредит, если вы долгое время являетесь клиентом банка или ипотечного кредита, или кредитор хочет, чтобы ваш бизнес был вашим.

Однако это не означает, что кредиторы будут финансировать любого заемщика независимо от квалификации. Они по-прежнему хотят, чтобы портфельные кредиты работали, а это значит, что они будут внимательно изучать ваши финансы и кредитную историю. Если у вас возникла проблема с заявкой, которая не прошла проверку у большинства кредиторов, кредитор портфеля может быть более открытым.

По словам Тейна, некоторые портфельные кредиторы «обслуживают более мелких заемщиков, потому что это их специализация или основная клиентская база, и они стремятся формировать свои портфели на основе мелкого кредитования. У мелких заемщиков обычно есть потенциал для роста, и чем больше денег зарабатывает бизнес, тем больше денег зарабатывает кредитор».

Чтобы узнать, доступна ли вам портфельная ссуда, обратитесь к ипотечному брокеру или ипотечному кредитору с полным спектром услуг, который может продать вашу заявку портфельным кредиторам.

7. Найдите поручителя

Если плохая кредитная история мешает вам рефинансировать и зафиксировать более низкую ставку, есть одна стратегия, которая может быстро изменить вашу ситуацию: найти поручителя/созаемщика.

Поручитель с хорошей кредитной историей и более глубокими карманами дает кредитору больше гарантий, но даже в кругу семьи или друзей совместное подписание ипотечного кредита является деловой сделкой. Поручители работали, чтобы получить свои деньги и кредит, поэтому вам придется убедить их, что у вас есть финансовые возможности погасить кредит, и что вы поставите погашение кредита на первое место перед другими обязательствами.

Просрочки (просроченные платежи) идут вразрез с кредитными отчетами обоих заемщиков. Если кредит останется невыплаченным, ответственность несет поручитель, и кредитор будет обращаться к нему за любой недостачей.

Также придется ответить на несколько сложных вопросов. Является ли созаемщик совладельцем имущества? Что происходит в случае развода, смерти или простой ссоры? У обеих сторон должны быть завещания, завещания о проживании и любые другие документы, необходимые для защиты имущества. Получите помощь от адвоката, чтобы получить всю договоренность в письменной форме, чтобы защитить себя и своего поручителя.

8. Работайте над улучшением своих финансов и кредитоспособности

Когда вы рассматриваете варианты рефинансирования с плохой кредитной историей, важно подумать о том, как улучшить вашу кредитоспособность в будущем. Если ни один из вышеперечисленных вариантов рефинансирования вам не подходит, возможно, стоит сделать шаг назад, оценить свое общее финансовое положение и внести некоторые изменения, чтобы улучшить свое финансовое благополучие:

- Начните составлять бюджет: отслеживайте деньги, которые вы получаете, и деньги, которые уходят. Когда вы составляете бюджет и придерживаетесь его, вы можете не только найти способы сократить расходы, но и начать осознавать небольшие затраты, которые складываются.

- Проверьте свой кредитный отчет: все три основных бюро кредитной отчетности — Experian, Equifax и TransUnion — позволяют всем желающим бесплатно проверять свои кредитные отчеты каждую неделю до декабря 2022 года. Вы можете получить эти бесплатные отчеты на сайте AnnualCreditReport. com. Когда вы извлекаете свои отчеты, ищите фактические ошибки, несанкционированные платежи и мошенничество — подобные проблемы могут снизить вашу оценку.

- Оплачивайте счета: пока вы составляете бюджет, создайте список всех своих долгов и упорядочите их по размеру. Затем нацельтесь на наименьший долг и постарайтесь его погасить. Таким образом, у вас будет на один счет меньше, и вам не придется беспокоиться о штрафах за просрочку платежа, поскольку он оплачен. Деньги, сэкономленные каждый месяц, можно использовать для оплаты следующего счета, за который вы беретесь. Еще одна хорошая стратегия — погасить кредитные карты с более высокой процентной ставкой и/или рассмотреть возможность перевода остатка, чтобы избежать взимания процентных комиссий за указанный период. Эта стратегия помогает высвободить средства, которые вы можете использовать для погашения долга по кредитной карте с более высокой процентной ставкой, что сэкономит вам деньги и улучшит ваш кредитный рейтинг.

- Экономьте деньги: помогайте себе, даже если это мало. Если вы откладываете 8 долларов в неделю — возможно, из-за сдачи, которую вы получаете каждый день, — к концу года у вас будет 416 долларов. Как только вы привыкнете экономить, вы, вероятно, обнаружите, что с каждым долларом, который вы откладываете, становится легче. Создание более крупного сберегательного счета также может существенно повлиять на рефинансирование, потому что кредиторы смотрят на ваш денежный поток и резервы. Имея больше сбережений, вы будете более сильным кандидатом на рефинансирование.

com. Когда вы извлекаете свои отчеты, ищите фактические ошибки, несанкционированные платежи и мошенничество — подобные проблемы могут снизить вашу оценку.

com. Когда вы извлекаете свои отчеты, ищите фактические ошибки, несанкционированные платежи и мошенничество — подобные проблемы могут снизить вашу оценку. Если вы откладываете 8 долларов в неделю — возможно, из-за сдачи, которую вы получаете каждый день, — к концу года у вас будет 416 долларов. Как только вы привыкнете экономить, вы, вероятно, обнаружите, что с каждым долларом, который вы откладываете, становится легче. Создание более крупного сберегательного счета также может существенно повлиять на рефинансирование, потому что кредиторы смотрят на ваш денежный поток и резервы. Имея больше сбережений, вы будете более сильным кандидатом на рефинансирование.

Если вы откладываете 8 долларов в неделю — возможно, из-за сдачи, которую вы получаете каждый день, — к концу года у вас будет 416 долларов. Как только вы привыкнете экономить, вы, вероятно, обнаружите, что с каждым долларом, который вы откладываете, становится легче. Создание более крупного сберегательного счета также может существенно повлиять на рефинансирование, потому что кредиторы смотрят на ваш денежный поток и резервы. Имея больше сбережений, вы будете более сильным кандидатом на рефинансирование.Большинство работодателей разрешают вам вносить депозит более чем на один счет, поэтому не забудьте сначала заплатить себе, откладывая немного денег на свой сберегательный счет каждый день выплаты.

Стоит ли рефинансировать кредит с плохой кредитной историей?

Если у вас плохая кредитная история, вам может быть интересно, стоит ли вам отложить рефинансирование. Если вы можете рефинансировать сейчас, это стоит рассмотреть. Почему? Возможно, это просто важный шаг, который поможет превратить плохую кредитную историю в хорошую:

Вы можете сократить свои платежи. Если рефинансирование может снизить ваш ежемесячный платеж по ипотеке, вы высвободите больше средств из своего бюджета, чтобы погасить другие долги или увеличить свои сбережения.

Если рефинансирование может снизить ваш ежемесячный платеж по ипотеке, вы высвободите больше средств из своего бюджета, чтобы погасить другие долги или увеличить свои сбережения.

Вы можете исключить ипотечное страхование. Если рефинансирование предполагает новую оценку вашего дома, вы можете узнать, что стоимость вашего дома увеличилась. Если стоимость выросла до точки, где теперь у вас есть 20 процентов собственного капитала, вы можете прекратить платить расходы по страхованию ипотечного кредита.

Вы могли бы сэкономить деньги в долгосрочной перспективе. Точного ответа на вопрос о том, когда рефинансировать, нет, так как в игру вступают многие факторы, но решение о рефинансировании может сэкономить вам немало денег в течение всего кредита. Вы можете использовать калькулятор рефинансирования ипотеки Bankrate, чтобы оценить свои сбережения.

Хотя рефинансирование может сэкономить вам деньги, помните, что оно тоже стоит денег. Обязательно учтите все затраты на рефинансирование, даже с плохой кредитной историей, чтобы убедиться, что оно того стоит.

Рефинансирование в Восточном банке | Eastern Bank

Преимущества рефинансирования вашей ипотеки в Eastern Bank

Существует множество причин, по которым вы можете захотеть рефинансировать свою ипотеку после покупки дома. К ним относятся:

- Снижение ставки : Если процентные ставки снизились с момента покупки дома, более низкая ставка может уменьшить ваши ежемесячные платежи. Позвоните нам по телефону 800-EASTERN, чтобы поговорить со специалистом по ипотечным кредитам и получить честное и точное предложение.

- Рефинансирование по фиксированной ставке : Если у вас есть ипотечный кредит с регулируемой ставкой (ARM), вы можете рефинансировать его с помощью ипотечного кредита с фиксированной ставкой, который зафиксирует вашу новую ставку на весь срок кредита.

- Сократите срок кредита : Если процентные ставки снизились и/или ваш доход увеличился после того, как вы взяли ипотеку, вы можете рефинансировать на более короткий срок: например, 15 лет вместо 30 лет. Более короткие сроки обычно имеют более низкие ставки, поэтому ваш новый ежемесячный платеж может быть не намного выше, чем первоначальный ежемесячный платеж по более долгосрочному кредиту.

- Займите дополнительные наличные : Если вы вложили в свою недвижимость часть капитала и хотели бы использовать его для улучшения вашего дома или для чего-то еще, вы можете увеличить сумму кредита, рефинансировав ее и удалив часть наличных. . Когда новый ипотечный кредит больше, чем существующий ипотечный кредит, заемщик получает разницу наличными; эта транзакция называется рефинансированием наличными.

Более короткие сроки обычно имеют более низкие ставки, поэтому ваш новый ежемесячный платеж может быть не намного выше, чем первоначальный ежемесячный платеж по более долгосрочному кредиту.

Более короткие сроки обычно имеют более низкие ставки, поэтому ваш новый ежемесячный платеж может быть не намного выше, чем первоначальный ежемесячный платеж по более долгосрочному кредиту.Запрос о рефинансировании

Калькулятор рефинансирования ипотеки

Сравните новую ставку по ипотеке с текущей ставкой по ипотеке и посмотрите, как изменения в новой ссуде повлияют на ежемесячные платежи.

Рассчитать

Калькулятор ипотечного платежа

Измените переменные, такие как ставка и срок ипотеки, чтобы увидеть, как они влияют на ежемесячный платеж.

Определить платеж

Калькулятор анализа ипотечных баллов

Сравните вариант ипотечного кредита с более низкими баллами и вариант ипотечного кредита с более высокими баллами и посмотрите разницу в ваших первоначальных платежах и ежемесячных платежах, а также определите, какой из них обеспечивает наибольшую экономию средств в любой момент срока кредита.

Сравнить варианты

Ознакомьтесь с вариантами рефинансирования Восточного банка

| Обычная ипотека | Портфельная ипотека | Государственная ипотека | |

|---|---|---|---|

Лучше всего, если вы… | Иметь стабильный доход и кредитную историю | Хотите, чтобы ваш кредит обслуживался в Восточном банке на месте | Имеют государственный кредит и хотели бы снизить ставку |

Особенности | Часто имеют самые низкие ставки и наименьшее количество ограничений | Крупные кредиты с фиксированной процентной ставкой и конкурентоспособные ипотечные кредиты с регулируемой процентной ставкой (ARM) | Часто предлагает упрощенный процесс для заемщиков, у которых уже есть государственный кредит |

Подношения | Ипотека с фиксированной процентной ставкой Ипотека с регулируемой процентной ставкой (ARM) | Гигантская ипотека Соответствующие закладные Ипотека с фиксированной процентной ставкой Ипотека с регулируемой процентной ставкой (ARM) Процентная ипотека Ипотечный кредит | Кредит Администрации по делам ветеранов (VA) Программы сельского жилья Министерства сельского хозяйства США Ипотека Федерального жилищного управления (FHA) |

На что обратить внимание при рефинансировании ипотеки

Какую максимальную сумму вы можете занять?

Максимальная сумма кредита рефинансирования зависит от программы. Проконсультируйтесь с вашим кредитным офицером, чтобы определить ваше конкретное право.

Проконсультируйтесь с вашим кредитным офицером, чтобы определить ваше конкретное право.

Что лучше: рефинансировать или открыть кредитную линию под залог жилья (HELOC)?

Возможно, вы захотите рассмотреть вопрос о рефинансировании, потому что:

- Процентные ставки по ипотечным кредитам часто ниже, чем по кредитам под залог жилья

- Ипотечные кредиты могут иметь срок до 30 лет, поэтому платежи могут быть ниже, чем при краткосрочной кредитной линии или кредите

- Налоги и страховка включены в ваш платеж по ипотеке, что облегчает составление бюджета

- Вы предпочитаете иметь только один жилищный платеж

В некоторых случаях кредитная линия под залог собственного капитала под залог недвижимости под залог собственного капитала в размере ® Восточного банка может быть лучшим выбором, чем рефинансирование. Этот вариант стоит рассмотреть, если:

- Вам нужна небольшая сумма и/или вы не хотите платить большие расходы на закрытие

- Вы не знаете точно, сколько вам нужно, и не хотите брать больше, чем вам нужно

- Вам нужна гибкость, чтобы иметь возможность снова использовать линию при погашении баланса

- У вас хорошая ставка по ипотеке, и вы не хотите ее потерять

Процесс рефинансирования

- Спросите : Позвоните нам по телефону 1-800-EASTERN, начните онлайн-запрос или посетите кредитного специалиста Восточного банка.

- Подать заявление : Кредитный специалист Восточного банка поможет вам заполнить заявление. Вы получите заявление и пакет раскрытия информации, который вам нужно будет подписать. Если вы не можете подписать свое заявление в электронном виде, вам по почте будет отправлен бумажный пакет раскрытия информации. На этом этапе вам также необходимо будет оплатить любые применимые сборы и предоставить все необходимые документы, такие как платежные квитанции и банковские выписки.

- Получите первоначальное одобрение : После того, как андеррайтер проверит ваше дело, могут потребоваться дополнительные документы, если возникнут вопросы о вашем доходе, имуществе или кредите.

- Получить окончательное одобрение и закрыть : Завершить рефинансирование, как правило, немного проще, чем купить дом. Брокеры по недвижимости не привлекаются, и обычно не требуется никаких проверок, кроме оценки. Если у вас есть достаточный капитал в вашей собственности, вы можете финансировать любые расходы на закрытие, чтобы минимизировать личные расходы.