Как быстро закрыть кредит: Как Закрыть Все Долги По Кредитам?

Содержание

Особенности досрочного погашения ипотеки 🏠

Опубликовали: 21.12.2021

Обновили: 09.11.2022

Содержание:

•

Особенности досрочного погашения ипотеки

•

Когда выгодно закрыть ипотеку досрочно?

•

Как гасить ипотеку досрочно: возможные варианты

•

Как сделать частичное или полное досрочное погашение

•

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

•

Калькулятор ипотеки

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Выгоднее всего вносить досрочные платежи в первой трети срока. Альфа-Банк разрешает вносить досрочные платежи в течение всего периода действия кредитного договора. Но: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку.

Чем меньше ваша задолженность перед банками, тем лучше.

Чем меньше ваша задолженность перед банками, тем лучше.•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Чем меньше ваша задолженность перед банками, тем лучше.

Чем меньше ваша задолженность перед банками, тем лучше.Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

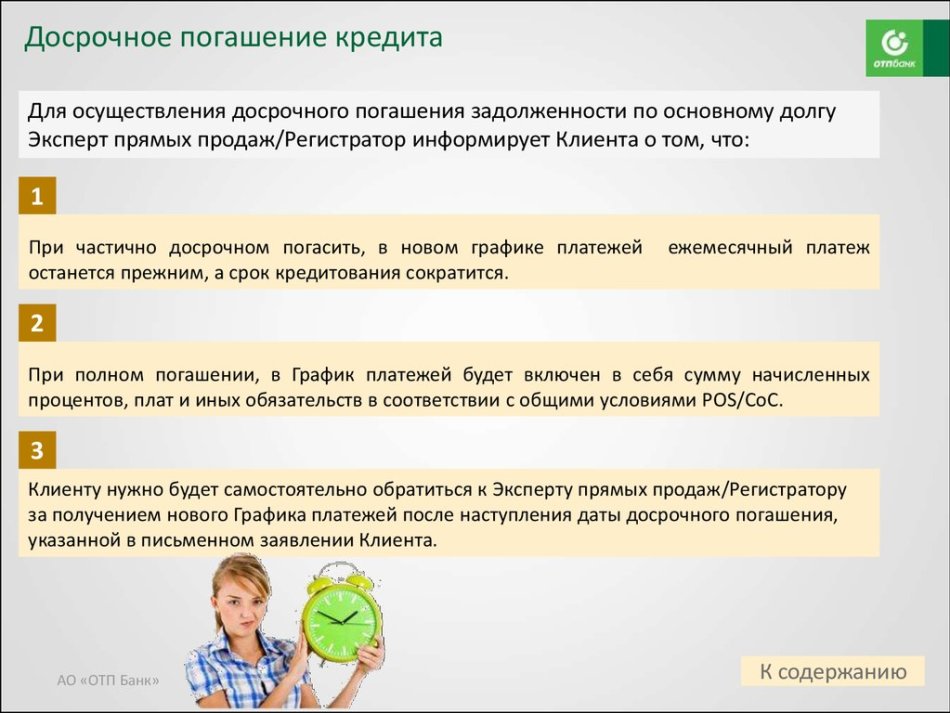

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

Процесс досрочного погашения происходит следующим образом:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

С помощью маткапитала можно погасить досрочно ипотечный кредита. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Закройте свой ипотечный кредит всего за 10 дней | RP Funding

Штаб-квартира во Флориде: 1400 International Parkway South, Lake Mary, Florida 32746

© RPFunding.com | RP Funding, Inc. NMLS #70168 | Роберт Палмер NMLS # 76197

| Лицензировано лицензией потребительского кредита Алабамы № 22091.

| Лицензия Департамента ценных бумаг штата Арканзас № 107368.

| Лицензированный ипотечный кредитор Флориды

| Лицензировано Управлением комиссара банков Северной Каролины, номера лицензий L-164400 и S-164401.

| Лицензия Отделения финансовых учреждений штата Огайо, номер лицензии RM.850251.000.

| Лицензия Департамента банковского дела и потребительского финансирования штата Миссисипи.

| Лицензия Департамента потребительского кредита Оклахомы, номера лицензий ML010607 и ML012564.

| Лицензированный ипотечный кредитор штата Теннесси № 108621

| Лицензия Департамента сбережений и ипотечного кредитования Техаса NMLS 70168

| Идентификатор кредитора FHA 263150002

| Ипотечные кредиторы Инвестиционно-торговая корпорация dba RP Funding, Inc.

| Потребительский доступ NMLS

* ПРОГРАММЫ ЗАКРЫТИЯ РАСХОДОВ: Предложение оплатить Затраты на закрытие зависит от квалификации заемщика для участия в Программе рефинансирования без затрат на закрытие или в Программе кредитования на закрытие. Не все заемщики будут соответствовать требованиям. Все программы действуют только во Флориде. Действуют дополнительные условия, подробности по телефону. Программы закрытия расходов не могут быть объединены с каким-либо другим предложением. Для любой Программы затрат на закрытие RP Funding выдает кредит кредитора при закрытии в размере, определенном Программой затрат на закрытие, для которой заемщик имеет право. Недействительно для неквалифицированных ипотечных кредитов (Jumbo, альтернативный документ, обратная ипотека, готовые дома, кондоминиумы или ипотечные кредиты HELOC). Следующие расходы всегда остаются расходами для заемщика и не являются Затратами на закрытие: затраты на скидку/скидочные баллы, предоплаченные статьи (включая премии по ипотечному страхованию, проценты, налоги на имущество, страхование домовладельцев и любые счета условного депонирования), страховая премия по ипотечному кредиту ( UFMIP), сборы за финансирование, оплата мобильного нотариуса, если у выбранного агента по закрытию есть офис, который обслуживает этот район, или дополнительные нестандартные услуги, запрошенные покупателем.

Следующие расходы всегда остаются расходами для заемщика и не являются Затратами на закрытие: затраты на скидку/скидочные баллы, предоплаченные статьи (включая премии по ипотечному страхованию, проценты, налоги на имущество, страхование домовладельцев и любые счета условного депонирования), страховая премия по ипотечному кредиту ( UFMIP), сборы за финансирование, оплата мобильного нотариуса, если у выбранного агента по закрытию есть офис, который обслуживает этот район, или дополнительные нестандартные услуги, запрошенные покупателем.

Нет программы рефинансирования стоимости закрытия : Только обычные кредиты. Заемщик должен предоставить политику правового титула предыдущих владельцев, предварительное действительное обследование и создать учетную запись конфискации, чтобы соответствовать требованиям. Заемщик выбран Дисконтные баллы/снижение ставок недопустимы. Заемщик должен соответствовать следующим квалификационным требованиям: первичное проживание на одну семью, фиксированная ставка, операции рефинансирования, сумма кредита выше 250 000 долларов США и ниже соответствующих лимитов на уровне менее 80% LTV, а также кредитный рейтинг 720 или выше. Заемщики, которые получают CASH OUT при закрытии или погашении любого долга, кроме предыдущего первого ипотечного кредита, должны иметь LTV ниже 70%.

Заемщики, которые получают CASH OUT при закрытии или погашении любого долга, кроме предыдущего первого ипотечного кредита, должны иметь LTV ниже 70%.

Кредитная программа закрытия расходов : Для заемщиков, которые не имеют права на рефинансирование без закрытия расходов, RP Funding предложит кредит закрытия расходов при соблюдении следующих условий: операции рефинансирования с фиксированной процентной ставкой по суммам кредита свыше 50 000 долларов США и ниже соответствующих лимитов, для заемщиков с кредитным рейтингом 640 или выше. Фактическая сумма кредита по стоимости закрытия будет варьироваться и будет раскрыта клиенту в Оценке кредита во время блокировки ставки.

** Вызов/Гарантия по ипотечному кредиту на сумму 1000 долларов США требует минимальной суммы кредита в размере 100 000 долларов США и применяется только к кредитам с фиксированной процентной ставкой. Эта претензия/гарантия не применима к Jumbo Loan и не применяется, если заемщику было отказано в выдаче RP Funding за несоблюдение требований кредитной или доходной программы. Заемщик должен предоставить раскрытие информации об оценке кредита в RP Funding от конкурирующего кредитора в тот же день, когда предложены условия конкурента. Кредитная программа, предлагаемая участником, должна быть программой, которую в настоящее время предлагает RP Funding. Это требование/гарантия соответствия цены может быть объединено с другим(и) предложением(ями) финансирования RP после одобрения Кредитора. Это предложение не распространяется на предыдущие блокировки или условия, и у RP Funding должна быть возможность превзойти условия. В случае, если RP Funding не может превзойти условия конкурирующего кредитора, заемщик должен предоставить окончательно оформленное заключительное раскрытие, первую страницу ипотечного примечания после закрытия и финансирования, а также соглашение о блокировке, датированное тем же днем, когда были представлены условия. в RP Funding, все из которых будут использованы для проверки того, что условия конкурирующего кредитора не изменились при закрытии сделки.

Заемщик должен предоставить раскрытие информации об оценке кредита в RP Funding от конкурирующего кредитора в тот же день, когда предложены условия конкурента. Кредитная программа, предлагаемая участником, должна быть программой, которую в настоящее время предлагает RP Funding. Это требование/гарантия соответствия цены может быть объединено с другим(и) предложением(ями) финансирования RP после одобрения Кредитора. Это предложение не распространяется на предыдущие блокировки или условия, и у RP Funding должна быть возможность превзойти условия. В случае, если RP Funding не может превзойти условия конкурирующего кредитора, заемщик должен предоставить окончательно оформленное заключительное раскрытие, первую страницу ипотечного примечания после закрытия и финансирования, а также соглашение о блокировке, датированное тем же днем, когда были представлены условия. в RP Funding, все из которых будут использованы для проверки того, что условия конкурирующего кредитора не изменились при закрытии сделки. Вызов/Гарантия по ипотечному кредиту на сумму 1000 долларов США не применяется, если кредит закрывается на условиях, отличных от тех, которые подробно описаны в Раскрытой информации об оценке кредита, предоставленной RP Funding. Изменения условий включают, помимо прочего, изменения суммы кредита, программы кредита, сборов, скидок, кредитов кредитора, ставки, годовой процентной ставки, выкупа, лет срока, происхождения, первоначального взноса, продавца или любых кредитов заинтересованных сторон, и в течение времени первоначальной блокировки конкурента или любых других существенных изменений кредита, конкретно не упомянутых здесь. Запрос/гарантия соответствия цены включает ЛЮБЫЕ и ВСЕ кредиты кредитора R P FUNDING.

Вызов/Гарантия по ипотечному кредиту на сумму 1000 долларов США не применяется, если кредит закрывается на условиях, отличных от тех, которые подробно описаны в Раскрытой информации об оценке кредита, предоставленной RP Funding. Изменения условий включают, помимо прочего, изменения суммы кредита, программы кредита, сборов, скидок, кредитов кредитора, ставки, годовой процентной ставки, выкупа, лет срока, происхождения, первоначального взноса, продавца или любых кредитов заинтересованных сторон, и в течение времени первоначальной блокировки конкурента или любых других существенных изменений кредита, конкретно не упомянутых здесь. Запрос/гарантия соответствия цены включает ЛЮБЫЕ и ВСЕ кредиты кредитора R P FUNDING.

Веб-сайт недействителен или не предназначен для жителей/клиентов Вашингтона. Веб-сайт недействителен или не предназначен для жителей/клиентов Нью-Йорка. Веб-сайт недействителен или предназначен для жителей/клиентов Калифорнии

5 блестящих советов по быстрому закрытию следующей ипотеки

Ресурсы продавца

В HomeLight мы видим мир, в котором каждая сделка с недвижимостью проста, надежна и приносит удовлетворение. Поэтому мы соблюдаем строгую редакционную честность в каждом из наших сообщений.

Поэтому мы соблюдаем строгую редакционную честность в каждом из наших сообщений.

Вы нашли дом своей мечты, сделали ставку и готовы приступить к выбору цвета краски. Но прежде чем вы увязнете в украшении, вам нужно убедиться, что ваша ипотека будет погашена, и вы вовремя доберетесь до заключительного стола.

Знаете ли вы, что в среднем оформление ипотечного кредита занимает 46 дней? Закрытие быстрее, безусловно, выполнимо. А покупатели, способные быстро заключать сделки, пользуются популярностью у продавцов, особенно на конкурентных рынках.

Итак, как обеспечить быстрое закрытие? Вот 5 стратегий, которые помогут:

Источник: (Келли Сиккема/Unsplash)

1. Подготовьте финансовые документы

Еще до того, как вы начнете покупать дом, найдите время, чтобы собрать важные документы, чтобы они были готовы для проверки кредиторами.

Хорошая идея — собрать папку и цифровую папку, чтобы упорядочить свои финансовые документы, чтобы они всегда были у вас под рукой, когда придет время.

Некоторые документы, которые вы должны начать собирать, включают:

- Формы W-2 от текущих и прошлых работодателей

- Платежные квитанции

- Банковские выписки

- Выписки по инвестиционному счету

- Ваши налоговые декларации за последние два года

- Отчет о прибылях и убытках, если вы работаете не по найму

- Решение о разводе, если оно у вас есть

- Подарочное письмо, если член семьи предоставляет вам деньги для первоначального взноса

2. Сначала поработайте с кредитором

Кроме того, было бы неплохо начать сотрудничество с кредитором еще до того, как вы начнете искать дом. Таким образом, вы будете уверены в том, какой дом вы можете себе позволить, и будете позиционировать себя как сильного и серьезного покупателя, когда начнете делать ставки.

Работая с кредитором, вы должны быть максимально откровенны в своем финансовом положении. Вам нужно будет сообщить, платите ли вы алименты, имеете ли налоговое право удержания или даже имеете ли непогашенный парковочный талон, о котором вы забыли, но который был передан агентству по сбору платежей.

Вы не хотите, чтобы в процессе кредита возникали какие-либо неожиданности, поэтому лучше заранее обсудить любые потенциальные проблемы с вашим кредитором.

Таким образом, вы сможете предпринять шаги для решения любых проблем, которые могут снизить ваш кредитный рейтинг или повлиять на отношение вашего долга к доходу и, таким образом, на вашу способность получить наилучшую возможную ставку.

3. Проверьте свои кредитные отчеты

Согласно отчету Федеральной торговой комиссии, примерно каждый пятый отчет о кредитных операциях содержит ошибки.

Отличный кредитный рейтинг поможет вам обеспечить лучшие процентные ставки, поэтому важно следить за своими отчетами на предмет любых потенциальных ошибок, которые могут снизить ваш рейтинг. Кроме того, устранение любых несоответствий или проблем на раннем этапе может в конечном итоге помочь вам быстрее перейти к заключительному столу.

Закон о справедливой кредитной отчетности позволяет потребителям ежегодно бесплатно получать кредитный отчет от трех основных агентств кредитной информации: Experian, Equifax и TransUnion.

Вы можете получить мгновенный доступ к этим отчетам на сайте www.AnnualCreditReport.com. Хотя в этом кредитном отчете нет оценки, он дает подробный обзор вашей истории заимствований и ваших записей о своевременных платежах.

Выплата долгов и оспаривание потенциальных ошибок — это один из способов, с помощью которых вы можете улучшить свою кредитную историю перед покупкой следующего дома.

4. Выйти за рамки предварительной квалификации

На проблемы с финансированием приходится 37% задержек с заключительным столом. Чтобы избежать задержек с финансированием, вам нужно выйти за рамки процесса предварительной квалификации, который на самом деле не имеет большого значения, когда дело доходит до одобрения ипотеки.

Вместо этого вы хотите, чтобы кредитор сделал как можно больше андеррайтинга заранее, чтобы вы могли выделиться среди конкурентов (даже покупателей наличными!).

Чтобы ускорить закрытие сделки, лучше всего получить предварительное одобрение.