Как быстро закрыть кредиты: советы, как выплатить долг банку раньше срока

Содержание

Как быстро погасить кредиты?

11.06.2019 3 005 0 Время на чтение: 8 мин.

Рейтинг:

В этой публикации поговорим о том, как быстро погасить кредиты. Сама постановка вопроса очень правильная, поскольку жизнь в долг ни к чему хорошему не приведет, а наоборот, всегда будет тянуть финансовое состояние человека вниз. Почему кредиты желательно гасить быстрее, досрочно, с опережением графика? Потому что так вы заплатите кредитным организациям меньше процентов, и тем самым, сэкономите свои расходы.

Сразу оговорюсь, что «быстро погасить кредит» — это не означает, что сегодня он есть, а завтра уже нет. В статье вы не найдете чудес и волшебства, здесь будут описаны реальные действенные способы, которые вы можете применять, чтобы максимально быстро рассчитаться с долгами. А на протяжении какого времени это будет происходить — уже зависит от того, насколько «запущена» ваша ситуация.

Далее я расскажу, как быстро закрыть кредит или кредиты, если их несколько, опишу несколько правил, которым необходимо следовать.

Правило 1. Погашение самых дорогих кредитов в первую очередь. Итак, в первую очередь необходимо постараться максимально быстро закрыть самые дорогие кредиты, то есть, те, у которых самая большая эффективная процентная ставка. Как правило, это самые мелкие кредиты (микрозаймы, кредитные карты, потребительские кредиты в небольших суммах). Такой метод погашения кредитов носит название «Лавина», и он является наиболее финансово выгодным.

Чтобы быстро погасить мелкие кредиты, используйте все возможные способы экономии. Откажитесь от своих «хочу», в которых нет жизненной необходимости. Ведь вы сами виноваты, что загнали себя в долги, и можете считать режим жесткой экономии своего рода платой за свою финансовую недальновидность.

Правило 2. Увеличение платежей по кредитам на 10%. Следующим шагом (или первым шагом, если у вас всего один кредит) вы можете увеличить все ежемесячные платежи по кредиту, предусмотренные графиками погашения, на 10%. Можно и еще больше, если получится, просто 10% — это тот объем, который не окажет существенного влияния на ваш бюджет. К примеру, если даже ежемесячные платежи по кредиту составляют 30% вашего бюджета, то их увеличение на 10% — это 3% вашего бюджета, на других расходах это никак не отразится. А вот на снижении долга отразится довольно существенно. Потому что время погашения кредита в этом случае у вас сократится не на 10%, а существеннее (на сколько конкретно — зависит от срока кредита и схемы погашения). Одновременно и более существенно сократится суммарная переплата по кредиту.

Можно и еще больше, если получится, просто 10% — это тот объем, который не окажет существенного влияния на ваш бюджет. К примеру, если даже ежемесячные платежи по кредиту составляют 30% вашего бюджета, то их увеличение на 10% — это 3% вашего бюджета, на других расходах это никак не отразится. А вот на снижении долга отразится довольно существенно. Потому что время погашения кредита в этом случае у вас сократится не на 10%, а существеннее (на сколько конкретно — зависит от срока кредита и схемы погашения). Одновременно и более существенно сократится суммарная переплата по кредиту.

Правило 3. Добавление платежей по закрытым кредитам к платежам по действующим. Объясняю этот шаг. Допустим, вы хотите быстро погасить кредиты, которых несколько, и часть из них уже закрыли. Теперь те платежи, которые вы вносили ранее по уже погашенным кредитам, добавьте к платежам по тем, которые еще остались. Это те деньги, которые вы и так тратили на погашение, поэтому вполне можете продолжать тратить их на эти же цели. Так вы начнете погашать их еще быстрее, соответственно, еще сильнее снизится и время полного погашения, и суммарная переплата.

Так вы начнете погашать их еще быстрее, соответственно, еще сильнее снизится и время полного погашения, и суммарная переплата.

Правило 4. Все непредвиденные доходы на оплату долга. Периодически могут возникать какие-то дополнительные доходы (премии на работе, доход от подработок, просто денежные подарки на праздники и т.д.). 100% этих доходов пускайте на досрочное погашение самого дорогого из оставшихся кредитов. Эти поступления все равно не были запланированы в вашем бюджете, поэтому вы свободно можете в полном объеме отправить их на погашение долгов, тем самым, сократив период кредитования и переплату.

Правило 5. Досрочное погашение кредитов со стандартной схемой приоритетнее. Если среди ваших кредитов есть кредиты со стандартной и аннуитетной схемами погашения, то в первую очередь, целесообразно досрочно погашать кредиты со стандартной схемой. Потому что в этом случае весь платеж будет уходить в погашение тела кредита, что будет существеннее снижать начисляемые проценты, совокупную переплату и необходимый месячный платеж.

Правило 6. Избавление от дополнительных расходов. При выдаче кредита банки часто навязывают страховки или другие дополнительные услуги. Часто заемщики не могут этому противостоять и покупают все ненужное, лишь бы получить кредит. Но даже если так, в дальнейшем во многих случаях можно избавиться от навязанных продуктов, не продлевая и не оплачивая их. Например о том, как отказаться от страховки — писал в отдельной статье: Отказ от страховки по кредиту. По другим продуктам — аналогично.

В заключение рекомендую прочесть еще одну статью: Как правильно гасить кредит?, в которой обозначены важные технические моменты погашения.

Думая о том, как быстро погасить кредиты, вы должны понимать, что самое главное в этом деле — строгая финансовая дисциплина. Все реально, если задаться целью и следовать своей цели. Повторюсь, что в данном случае, как говорится, «цель оправдывает средства», поскольку отсутствие долгов сразу поднимает финансовое состояние на уровень выше, делает его более устойчивым, и высвобождает свободные средства для оплаты более важных, чем долги, расходов, а также создания финансовых активов: резервов, сбережений, капитала.

Теперь вы знаете, как быстро закрыть кредиты. Применяйте эти правила на практике, и увидите, как ваша задолженность будет сокращаться. Ну а когда сможете полностью закрыть все долги, больше никогда не потребляйте то, на что еще не заработали.

Сайт Финансовый гений — ваш проводник в мир финансовой грамотности. Оставайтесь с нами, следите за обновлениями, общайтесь на финансовом форуме и получайте бесплатные знания, которые помогут вам в укреплении своего финансового состояния. До новых встреч!

Оценить:

Что делать, если много кредитов и нечем платить? Как погасить кредиты если их много? — MyCredit

- С чего начать, чтобы быстро закрыть кредит?

- Как быстро погасить кредиты?

- Шесть правил погашения кредита

- Уволили с работы и нечем платить кредит

- Что говорить банку, если нечем платить кредит?

Кредиты давно стали привычным явлением в нашей жизни. С одной стороны они упрощают ее, позволяя купить квартиру, машину, мебель или бытовую технику не дожидаясь, пока накопится нужная сумма. С другой стороны могут возникнуть непредвиденные трудности, когда придется решать вопрос: как погасить кредит если нет денег? Ситуация может оказаться патовой, когда денежных поступлений не было долгое время, а у заемщика есть несколько кредитных договоров, и он не понимает, что ему делать.

С другой стороны могут возникнуть непредвиденные трудности, когда придется решать вопрос: как погасить кредит если нет денег? Ситуация может оказаться патовой, когда денежных поступлений не было долгое время, а у заемщика есть несколько кредитных договоров, и он не понимает, что ему делать.

С чего начать, чтобы быстро закрыть кредит?

Не стоит тешить себя надеждами на то, что банк или финансовая организация забудут о долге. Кредит нельзя списать просто так, поэтому проблему рано или поздно придется решать. Неоплата займа обернется тяжелыми последствиями:

- банк насчитает большие штрафы и неустойку, что увеличит долг, и потребует единовременную выплату кредита;

- залоговое имущество (недвижимость, машину, бытовую технику) могут конфисковать;

- финансовая структура продаст кредитный договор коллекторам, которые будут оказывать психологическое давление на должника, его знакомых и членов семьи;

- кредитная история будет безнадежно испорчена, поэтому вы не сможете получить финансовую помощь в дальнейшем;

- банк подаст иск в суд, и долг взыщут принудительно через исполнительную службу.

Когда заемщик не знает, как закрыть кредиты если нет денег, стоит воспользоваться нашими рекомендациями.

Как быстро погасить кредиты?

Первое желание, которое появляется у должника — перезанять деньги в других финансовых компаниях и погасить задолженность. Делать этого не нужно, потому что денег больше не станет, а количество долгов возрастет. Лучше выберите другую тактику:

- ежемесячно добавляйте к сумме выплаты 10%, и вы закроете кредит гораздо быстрее и при этом сэкономите на переплате;

- создайте страховой резерв — откладывайте при получении зарплаты небольшую сумму, чтобы создать подушку безопасности, которая выручит, если возникнут временные финансовые трудности.

Шесть правил погашения кредита

Сразу хочется предупредить заемщиков, что когда нечем платить МФО или банковской структуре, не стоит обращать внимания на объявления типа «Помогу решить проблемы с банком и избавиться от долгов». Как правило, их пишут мошенники, не знающие законодательную базу и вводящие должников в заблуждение, чтобы получить деньги обманным способом. Не следует также брать кредиты у частных лиц под слишком высокие проценты, чтобы не загнать себя в долги еще больше.

Не следует также брать кредиты у частных лиц под слишком высокие проценты, чтобы не загнать себя в долги еще больше.

Конечно, при оформлении кредитов нужно было просчитать, чтобы на их погашение уходило не более 30 % семейного бюджета, и при этом оставались деньги на еду, транспорт, оплату коммунальных услуг и другие необходимые расходы. Но если вы попали в сложную финансовую ситуацию, используйте разные возможности, чтобы быстро погасить кредит.

Прекратите создавать долги

Во время финансовых затруднений приоритетной задачей является соблюдение режима экономии. В первую очередь нужно прекратить пользоваться кредитными картами, чтобы избежать соблазна купить какую-то вещь, без которой можно было бы обойтись. Карты можно заблокировать и отдать близкому человеку на хранение. Такая процедура позволит не увеличивать старые долги и создавать новые.

На некоторое время стоит пересмотреть семейный бюджет и отказаться от поездок на такси, покупки абонементов в спортзал, посещения дорогих ресторанов и других роскошных элементов, чтобы направить эти деньги на погашение долга.

Избегайте просрочек!

- Позаботьтесь о том, чтобы не пропускать сроки внесения ежемесячных платежей. Это не только портит кредитную историю, но и влечет наложение штрафных санкций и начисление пени.

- Возьмите за привычку вносить деньги на счет за 1-2 дня до наступления даты платежа. Для этого можно поставить напоминание в смартфоне или делать соответствующую отметку в календаре.

Выплаты лучше всего производить через несколько дней после получения заработной платы. Так у вас точно будет необходимая сумма для ежемесячного платежа.

Придерживайтесь графика выплат

Если в кредитном договоре отсутствует график погашения задолженности, проанализируйте все свои доходы и расходы и самостоятельно составьте его самостоятельно. Для этого достаточно завести журнал учета и каждый раз записывать в него результаты действий или скачать и установить соответствующее приложение на смартфоне. Это позволит сократить ненужные траты и использовать освободившиеся средства на выплату займа.

Выплачивайте один долг

Для должников, имеющих два и более кредита, лучший способ быстро сократить задолженность — сначала погасить займ, который обходится дороже других. Для этого нужно сравнить процентные ставки и начать активно его выплачивать, вкладывая все свободные денежные средства, а по оставшимся вносить только минимальный платеж. Так можно сэкономить на процентах, при этом переплата банку получится меньше.

Тому, у кого есть потребительские кредиты на маленькую сумму, нужно все деньги направить на досрочное погашение наименьшего, а по оставшимся вносить обязательный платеж. Когда он будет погашен, появятся деньги, которые уходили на его оплату. Их нужно направить на погашение следующего по величине кредита. Когда мелкие займы будут закрыты, погасить самый большой кредит станет намного легче.

Дополнительный заработок

Чтобы быстрее закрыть микрозайм или кредит в банке, следует подумать о дополнительном заработке. Для этого можно составить грамотное резюме и использовать для поиска новой более высокооплачиваемой работы или обратиться к руководителю с просьбой о повышении. Если это не сработает, попробуйте монетизировать свое хобби: рукоделие, уход за домашними животными, умение делать красивые фотографии, создание обучающих курсов могут принести неплохие деньги. Дополнительный доход можно получить, предложив услуги по уборке квартир, ремонту бытовой техники или продав ненужные вещи, которые годами пылились в шкафу.

Если это не сработает, попробуйте монетизировать свое хобби: рукоделие, уход за домашними животными, умение делать красивые фотографии, создание обучающих курсов могут принести неплохие деньги. Дополнительный доход можно получить, предложив услуги по уборке квартир, ремонту бытовой техники или продав ненужные вещи, которые годами пылились в шкафу.

Если у вас периодически появляются непредвиденные доходы, стоит использовать их для уменьшения суммы долга. Даже незначительные пополнения к концу года могут стать внушительной суммой, поэтому такие денежные поступления лучше направлять на погашение кредита.

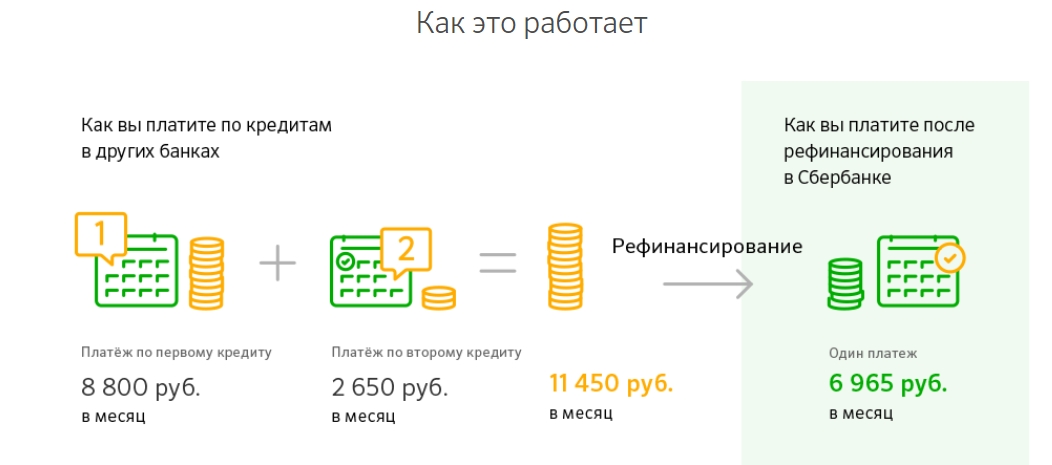

Используйте рефинансирование

Еще один вариант, которым стоит воспользоваться для быстрого погашения кредита, — рефинансирование. Это финансовый инструмент, в рамках которого можно взять новый кредит, чтобы погасить существующий и отложить на некоторое время выплаты. Заключение нового кредитного договора помогает:

- уменьшить годовую процентную ставку;

- продлить срок кредитования за счет уменьшения ежемесячного платежа;

- объединить все открытые договора в один;

- изменить валюту кредитования и не зависеть от изменений курса доллара или евро.

Банку гораздо выгоднее рефинансировать кредит, чтобы увеличить срок кредитования и переплату, чем получать просрочки.

Уволили с работы и нечем платить кредит

С проблемой, как платить кредит, если уволили с работы, может столкнуться любой заемщик. Это довольно частая ситуация, которая может вызвать панику и стресс, потому что возвращать заемные деньги все равно придется. В первую очередь нужно сохранять спокойствие, чтобы не совершать необдуманных поступков. Лучше самому обратиться в банк и честно рассказать о резком снижении своих доходов. Для этого могут понадобиться:

- приказ о сокращении численности с указанием вашей фамилии;

- копия трудовой книжки, заверенная печатью;

- справка о заработной плате и другие сопутствующие документы, если вы работаете по совместительству и лишились

- дополнительного источника дохода.

Если банк почувствует вашу лояльность, то пойдет навстречу и предложит способы решения проблемы: кредитные каникулы для ипотечных кредитов, реструктуризацию или рефинансирование для потребительских займов.

Что говорить банку, если нечем платить кредит?

Внимательно прочтите условия кредитного договора, чтобы понять, чем грозит пропуск очередного платежа. Чтобы не усугубить ситуацию, не стоит скрываться, избегать встреч и телефонных переговоров с представителями финансовой структуры. Если вы понимаете, что не сможете внести очередной платеж, предупредите банк за пару недель до наступления срока, чтобы специалист подобрал оптимальный вариант решения проблемы. Это может быть:

- реструктуризация — изменение условий кредитного договора с целью продления срока кредитования и уменьшения ежемесячного платежа;

- кредитные каникулы — отсрочка платежа, которую банк может предоставить на 6 месяцев;

- рефинансирование — предоставление нового кредита для погашения имеющегося.

Если вы уверены, что в ближайшее время у вас появится источник дохода, можно обратиться в финансовый сервис. MyCredit выдает кредиты онлайн без поручителей и справки о доходах. Деньги поступают на карту в течение 15-20 минут после оформления заявки. Используйте их на погашение ежемесячного взноса в банке. При первом обращении вы получите необходимую сумму под 0,01% в день, поэтому переплата не отразится на семейном бюджете, и вам не нужно будет платить штраф за просрочку платежа в банке.

Используйте их на погашение ежемесячного взноса в банке. При первом обращении вы получите необходимую сумму под 0,01% в день, поэтому переплата не отразится на семейном бюджете, и вам не нужно будет платить штраф за просрочку платежа в банке.

Как быстро вы можете закрыть дом?

Сколько времени нужно, чтобы закрыть дом?

Согласно последним данным ICE Mortgage Technologies, для закрытия кредита на покупку жилья требуется в среднем 49 дней. Но некоторые заемщики могут закрыться намного быстрее, всего за 30 дней или даже меньше.

Во время пандемии время закрытия увеличилось, поскольку рекордно низкие ставки по ипотечным кредитам привели к росту спроса на новые жилищные кредиты и кредиты на рефинансирование. По мере того, как ставки возвращаются к историческим нормам, покупатели жилья в 2022 году могут достичь своего закрытия раньше. Кроме того, есть шаги, которые вы можете предпринять, чтобы ускорить процесс закрытия. Вот как.

В этой статье (Перейти к…)

- Среднее время закрытия

- Как быстро вы можете закрыть?

- Советы для быстрого закрытия

- Шаги для закрытия дома

- Текущие ставки по ипотечным кредитам

Время закрытия по типу кредита

Время закрытия зависит от типа кредита, согласно отчету ICE Mortgage Technologies за декабрь 2021 года (самые последние доступные данные). *

*

Среднее время закрытия по типу кредита:

- Обычные кредиты : 48 дней

- Кредиты VA : 57 дней

- Кредиты FHA : 54 дня

Кредиты на покупку жилья закрываются быстрее, чем кредиты на покупку жилья. Например, по данным ICE, обычное рефинансирование занимает в среднем всего 44 дня, тогда как обычная покупка дома занимает 52 дня.

В отличие от обычных кредитов, кредиты VA и FHA поставляются с ипотечным страхованием, поддерживаемым государством, и оба типа кредита также имеют свой собственный особый процесс оценки дома. Эти дополнительные шаги могут увеличить срок закрытия на несколько рабочих дней.

* ICE Mortgage Technology ранее называлась Ellie Mae

Как быстро вы можете закрыть дом?

Закрытие возможно быстрее, чем в среднем по стране, которое составляет 49 дней. Фактически, некоторые покупатели закрываются за 30 дней или меньше, хотя для этого вам потребуется очень простая заявка на ипотеку и никаких сложностей с продажей.

«Сорок девять дней может быть средним показателем по стране, но с хорошим брокером, солидным пакетом документации и настойчивостью некоторые покупатели могут закрыть сделку всего за две недели», — говорит Джон Мейер, лицензированный кредитный эксперт и The Mortgage Reports. кредитный эксперт.

«При наличии хорошего брокера, надежного пакета документации и настойчивости некоторые покупатели могут заключить сделку всего за две недели».

– Джон Мейер, специалист по ипотечным кредитам, Supreme Lending

Покупатели, которые платят за новый дом наличными, вместо подачи заявки на ипотеку, обычно закрываются быстрее. Но даже при оплате наличными закрытие часто занимает не менее пары недель. Вам все равно понадобится поиск по титулу, проверка дома, передача документа и счет условного депонирования. Вы даже можете выбрать оценку дома, чтобы узнать стоимость дома.

Большинству покупателей нужна ипотека, чтобы купить жилье. Дом, финансируемый ипотекой, не закроется за две недели или меньше, но есть способы сэкономить несколько дней или даже неделю на вашей сделке с недвижимостью.

Дом, финансируемый ипотекой, не закроется за две недели или меньше, но есть способы сэкономить несколько дней или даже неделю на вашей сделке с недвижимостью.

Хитрости для закрытия в срок с ипотекой «быстрое закрытие»

Заемщики могут ускорить сроки закрытия сделки, лучше подготовившись к процессу покупки жилья.

Например, подготовленный покупатель уже составил планы по первоначальному взносу — либо накопив деньги, либо подав заявку на программы помощи по первоначальному взносу.

Из всех факторов, влияющих на дату закрытия сделки, наибольшее влияние может оказать сам ипотечный кредит.

Убедитесь, что вы готовы к процессу кредита, чтобы закрыть его как можно быстрее. Знайте, какие документы вам понадобятся для ипотечного кредита, и подготовьте их заранее. Всегда быстро отвечайте своему кредитору. И работайте над устранением любых условий, которые могут возникнуть с вашего первоначального одобрения.

Покупатели, которые уже получили предварительное одобрение, когда они делают предложение, и которые поддерживают тесные контакты со своим ипотечным кредитором, будут иметь лучшие шансы быстро закрыть дом..jpg)

Как быстро получить одобрение кредита на покупку

Количество времени, которое вам понадобится для завершения продажи дома, частично зависит от того, насколько быстро вы отвечаете на запросы вашего кредитного специалиста о предоставлении информации.

Вы можете ускорить время ответа, если будете готовы к запросам вашего кредитора. Вы можете заранее спросить, что вам нужно, а затем собрать необходимую документацию. Даже сканирование документов до того, как они будут запрошены, может сэкономить время позже.

Есть и другие хитрости для быстрого закрытия, и большинство из них сводится к подготовке.

1. Знайте свои требования к оформлению документов

Это не секрет. Ипотечные кредиторы любят бумажную работу. Когда вы покупаете дом, вы должны быть готовы с наиболее часто требуемыми проверочными документами.

Общие документы включают отчеты W-2 и федеральные налоговые декларации за последние два года, две ваши самые последние платежные квитанции и ваши последние две банковские выписки.

У вас также должна быть под рукой копия вашего водительского удостоверения, а также номера социального страхования всех, чье имя будет указано в ипотеке.

Если вы знаете, что у вас есть уникальная кредитная ситуация, такая как недавняя короткая продажа или потеря права выкупа, выплата алиментов или алиментов, или дарение денег от родственника, подготовьте соответствующую соответствующую документацию.

Этот этап «сбора документов» может занять больше всего времени в процессе ипотечного кредита, и вы знаете, что вам понадобятся документы. Подумайте о том, чтобы отсканировать их где-нибудь и подготовить заранее. Это может сократить время утверждения на несколько дней и помочь вам быстрее завершить сделку.

2. Всегда будьте честны со своим кредитором

Будьте честны и открыты со своим кредитором, даже если вы опасаетесь, что это уменьшит ваши шансы на одобрение. Этому есть две причины.

Первая причина заключается в том, что утаивание информации из вашей заявки на получение ипотечного кредита может представлять собой мошенничество с кредитом, что является гораздо худшим результатом, чем отказ в одобрении ипотечного кредита.

Вторая причина заключается в том, что ваш ипотечный кредитор, как правило, раскрывает то, что вы пытаетесь скрыть. Это связано с тем, что в рамках процесса утверждения ипотеки:

- Выполняется проверка кредитоспособности, в которой перечислены ваши кредиторы, долги и судебные решения, если таковые имеются статус работы и доход

Публичные записи также проверяются на тот случай, если вышеуказанные проверки не включают информацию, которая потребуется кредитору для вашего одобрения.

Используя всю эту информацию, если ипотечный андеррайтер обнаружит несоответствия между вашей заявкой на ипотечный кредит и собранными дополнительными данными, он попросит вас подробно объяснить несоответствие, и в результате вам может быть отказано в ссуде.

Просто знайте, что ваш кредитор раскроет любую информацию, которую вы решите утаить — и это может привести к задержкам, если не к отказу — так что делитесь всем.

3. Используйте предварительное одобрение, чтобы ускорить время закрытия

Покупатели жилья с предварительным одобрением ипотеки на момент подачи предложения будут подписывать окончательные документы раньше. Часто предварительное одобрение может ускорить закрытие на неделю или больше.

Часто предварительное одобрение может ускорить закрытие на неделю или больше.

Это возможно из-за той роли, которую предварительное одобрение играет для кредитора. Предварительное одобрение ипотечного кредита — это пробный прогон: одобрение на основе ожидаемого набора критериев кредита, которые в конечном итоге перейдут к закрытию.

В процессе предварительного одобрения ваш кредитный специалист примет полную заявку на получение кредита, которая включает проверку доходов и активов.

LO будет учитывать определенные характеристики кредита, которые могут повлиять на ваше окончательное одобрение, такие как ваш личный кредитный рейтинг, любые требуемые выплаты алиментов или наличие поручителя.

На самом деле, когда выдается предварительное одобрение, единственным отсутствующим элементом часто является физический адрес приобретаемого дома.

Чтобы компенсировать это отсутствие «реального адреса», кредиторы используют фиктивную информацию, основанную на вероятных данных о кредите, включая примерные цены покупки, образцы счетов по налогу на недвижимость, общие для этого района, и образцы страховых полисов домовладельцев и/или оценок ассоциации домовладельцев, где это применимо. .

.

Когда ссуда предварительно одобрена, покупатель может сразу перейти от написания контракта к андеррайтингу ссуды.

Почему так долго закрывается дом?

Многое происходит между подписанием контракта на покупку дома и закрытием дома.

- Начинается процесс выдачи ипотечного кредита

- Кредитор заказывает оценку дома

- Вы нанимаете жилищного инспектора

- Титульная компания изучает историю владения домом

- Деньги начинают течь в обоих направлениях, на счет условного депонирования, к оплатить эти услуги

Каждый из этих шагов занимает от нескольких дней до нескольких недель. Хотя некоторые шаги могут происходить одновременно, другие взаимосвязаны. Даже небольшая загвоздка может задержать закрытие на дни или недели.

Вот более подробный взгляд на то, что происходит во время процесса закрытия.

Открытие счета условного депонирования

Ваш агент по закрытию сделки или поверенный по недвижимости откроет счет условного депонирования для хранения и выплаты денег, если это необходимо, для услуг по закрытию сделки. Это обеспечивает организованность и своевременность транзакций.

Это обеспечивает организованность и своевременность транзакций.

Например, вы можете внести свой задаток, положив его на условное депонирование, и когда дом закроется, он будет зачислен в счет вашего первоначального взноса.

Получение домашней инспекции

После заключения контракта вы можете нанять и запланировать осмотр вашего дома. Самостоятельная проверка не требуется, но это хороший способ защитить себя. Инспектор может найти проблемы в доме, которые вы могли не заметить.

Когда вы ставите договор купли-продажи в зависимость от удовлетворительной проверки дома, вы можете расторгнуть договор — и получить обратно свой задаток — если инспектор обнаружит серьезные проблемы с домом.

Или отчет инспектора может вдохновить вас на переговоры о более низкой цене продажи, чтобы вы могли потратить часть своего бюджета на покупку дома на ремонт.

Выполнение титульной работы

В процессе закрытия сделки адвокат по недвижимости или агент по закрытию сделки нанимает титульную компанию, чтобы начать поиск титула. Этот процесс гарантирует, что продавец является единственным владельцем и имеет право продать дом вам.

Этот процесс гарантирует, что продавец является единственным владельцем и имеет право продать дом вам.

Если возникают проблемы с титулом, такие как залоговое удержание или претензия на наследство, продавцу необходимо решить их до закрытия сделки. У вас будет возможность купить страховку титула, которая защитит вас, если возникнет проблема с титулом после того, как вы закрыли сделку.

Завершение ипотечного кредита

Предварительное одобрение ипотечного кредита дает заемщикам преимущество при получении ипотечного кредита. Но фактический процесс андеррайтинга начинается только после того, как вы заключили договор купли-продажи.

Прежде чем выдать одобрение на получение кредита, андеррайтеры проверят и перепроверят сведения о ваших доходах, долгах и кредитном отчете. Они также проверят ваш будущий новый дом с помощью оценщика дома.

Во время этого процесса вы можете зафиксировать свою процентную ставку. Затем вы получите заключительную информацию, в которой будут указаны расходы по кредиту, включая суммы платежей по ипотеке и общую сумму процентов, которые вы будете платить в течение срока действия кредита.

Внесение первоначального взноса

Если вы похожи на большинство покупателей, сумма вашего ипотечного кредита покроет большую часть покупной цены вашего дома.

Но вам все равно нужно будет внести первоначальный взнос, чтобы покрыть оставшуюся часть баланса, если только вы не имеете права на получение кредита USDA или VA, который не требует внесения первоначального взноса.

Вы можете перевести свой авансовый платеж на условное депонирование с помощью кассового чека или электронного перевода.

Оплата расходов на закрытие

Закрытие дома требует различных услуг, каждая из которых имеет свою стоимость. Плата за право собственности, гонорары адвоката, гонорары кредитора, сборы за оценку дома — все это часть расходов на закрытие вашего дома.

Эти расходы составляют от 2% до 5% от покупной цены дома для большинства покупателей. Это где-то от 6600 до 16 500 долларов за дом за 330 000 долларов.

Иногда продавец может помочь оплатить эти расходы; вам нужно будет обсудить это в вашем договоре купли-продажи. Также возможно, чтобы кредитор покрыл часть ваших сборов в обмен на более высокую процентную ставку. Ваш вклад в расходы на закрытие должен быть переведен на условное депонирование, чтобы закрыть.

Также возможно, чтобы кредитор покрыл часть ваших сборов в обмен на более высокую процентную ставку. Ваш вклад в расходы на закрытие должен быть переведен на условное депонирование, чтобы закрыть.

Финальное прохождение

Обычно в день закрытия или накануне вы проводите последний осмотр, чтобы убедиться, что с новым домом все в порядке. Если вы просили о ремонте, сейчас самое время убедиться, что он был завершен. Если все в порядке, пришло время официально сделать дом вашим.

Подписание закрывающих документов

Весь процесс закрытия завершается подписанием ваших кредитных документов в день закрытия. Покупатели-новички часто перегружены этой огромной стопкой бумаг, которые нужно подписать. Окончательные документы передают право собственности и налагают залог вашего ипотечного кредитора на недвижимость.

Вы подпишете вексель, обещающий выплатить ссуду в соответствии с договоренностью, и договор о доверительном управлении, который означает, что кредитор может лишить вас права выкупа, если вы не выплатите ссуду. В зависимости от типа кредита у вас могут быть дополнительные формы для подписи.

В зависимости от типа кредита у вас могут быть дополнительные формы для подписи.

Какие сегодня ставки по ипотеке?

Ипотечные ставки вернулись к историческим нормам после рекордно низкого уровня во время пандемии. Ставки могут подняться выше, поскольку ФРС работает над сдерживанием инфляции.

Как и среднее время закрытия, сообщаемые ставки по ипотечным кредитам являются только средними. Некоторые покупатели получают ставки ниже среднего в зависимости от их личных финансов.

Чтобы узнать, на какие ставки вы имеете право, подайте заявку на предварительное одобрение ипотеки и внимательно прочитайте оценку кредита. Так получилось, что предварительное одобрение также может ускорить время закрытия, поэтому вы раньше станете домовладельцем.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Как быстро вы можете закрыть дом?

Сколько времени нужно, чтобы закрыть дом?

Согласно последним данным ICE Mortgage Technologies, для закрытия кредита на покупку жилья требуется в среднем 49 дней. Но некоторые заемщики могут закрыться намного быстрее, всего за 30 дней или даже меньше.

Во время пандемии время закрытия увеличилось, поскольку рекордно низкие ставки по ипотечным кредитам привели к росту спроса на новые жилищные кредиты и кредиты на рефинансирование. По мере того, как ставки возвращаются к историческим нормам, покупатели жилья в 2022 году могут достичь своего закрытия раньше. Кроме того, есть шаги, которые вы можете предпринять, чтобы ускорить процесс закрытия. Вот как.

В этой статье (Перейти к…)

- Среднее время закрытия

- Как быстро вы можете закрыть?

- Советы для быстрого закрытия

- Шаги для закрытия дома

- Текущие ставки по ипотечным кредитам

Время закрытия по типу кредита

Время закрытия зависит от типа кредита, согласно отчету ICE Mortgage Technologies за декабрь 2021 года (самые последние доступные данные). *

*

Среднее время закрытия по типу кредита:

- Обычные кредиты : 48 дней

- Кредиты VA : 57 дней

- Кредиты FHA : 54 дня

Кредиты на покупку жилья закрываются быстрее, чем кредиты на покупку жилья. Например, по данным ICE, обычное рефинансирование занимает в среднем всего 44 дня, тогда как обычная покупка дома занимает 52 дня.

В отличие от обычных кредитов, кредиты VA и FHA поставляются с ипотечным страхованием, поддерживаемым государством, и оба типа кредита также имеют свой собственный особый процесс оценки дома. Эти дополнительные шаги могут увеличить срок закрытия на несколько рабочих дней.

* ICE Mortgage Technology ранее называлась Ellie Mae

Как быстро вы можете закрыть дом?

Закрытие возможно быстрее, чем в среднем по стране, которое составляет 49 дней. Фактически, некоторые покупатели закрываются за 30 дней или меньше, хотя для этого вам потребуется очень простая заявка на ипотеку и никаких сложностей с продажей.

«Сорок девять дней может быть средним показателем по стране, но с хорошим брокером, солидным пакетом документации и настойчивостью некоторые покупатели могут закрыть сделку всего за две недели», — говорит Джон Мейер, лицензированный кредитный эксперт и The Mortgage Reports. кредитный эксперт.

«При наличии хорошего брокера, надежного пакета документации и настойчивости некоторые покупатели могут заключить сделку всего за две недели».

– Джон Мейер, специалист по ипотечным кредитам, Supreme Lending

Покупатели, которые платят за новый дом наличными, вместо подачи заявки на ипотеку, обычно закрываются быстрее. Но даже при оплате наличными закрытие часто занимает не менее пары недель. Вам все равно понадобится поиск по титулу, проверка дома, передача документа и счет условного депонирования. Вы даже можете выбрать оценку дома, чтобы узнать стоимость дома.

Большинству покупателей нужна ипотека, чтобы купить жилье. Дом, финансируемый ипотекой, не закроется за две недели или меньше, но есть способы сэкономить несколько дней или даже неделю на вашей сделке с недвижимостью.

Дом, финансируемый ипотекой, не закроется за две недели или меньше, но есть способы сэкономить несколько дней или даже неделю на вашей сделке с недвижимостью.

Хитрости для закрытия в срок с ипотекой «быстрое закрытие»

Заемщики могут ускорить сроки закрытия сделки, лучше подготовившись к процессу покупки жилья.

Например, подготовленный покупатель уже составил планы по первоначальному взносу — либо накопив деньги, либо подав заявку на программы помощи по первоначальному взносу.

Из всех факторов, влияющих на дату закрытия сделки, наибольшее влияние может оказать сам ипотечный кредит.

Убедитесь, что вы готовы к процессу кредита, чтобы закрыть его как можно быстрее. Знайте, какие документы вам понадобятся для ипотечного кредита, и подготовьте их заранее. Всегда быстро отвечайте своему кредитору. И работайте над устранением любых условий, которые могут возникнуть с вашего первоначального одобрения.

Покупатели, которые уже получили предварительное одобрение, когда они делают предложение, и которые поддерживают тесные контакты со своим ипотечным кредитором, будут иметь лучшие шансы быстро закрыть дом.

Как быстро получить одобрение кредита на покупку

Количество времени, которое вам понадобится для завершения продажи дома, частично зависит от того, насколько быстро вы отвечаете на запросы вашего кредитного специалиста о предоставлении информации.

Вы можете ускорить время ответа, если будете готовы к запросам вашего кредитора. Вы можете заранее спросить, что вам нужно, а затем собрать необходимую документацию. Даже сканирование документов до того, как они будут запрошены, может сэкономить время позже.

Есть и другие хитрости для быстрого закрытия, и большинство из них сводится к подготовке.

1. Знайте свои требования к оформлению документов

Это не секрет. Ипотечные кредиторы любят бумажную работу. Когда вы покупаете дом, вы должны быть готовы с наиболее часто требуемыми проверочными документами.

Общие документы включают отчеты W-2 и федеральные налоговые декларации за последние два года, две ваши самые последние платежные квитанции и ваши последние две банковские выписки.

У вас также должна быть под рукой копия вашего водительского удостоверения, а также номера социального страхования всех, чье имя будет указано в ипотеке.

Если вы знаете, что у вас есть уникальная кредитная ситуация, такая как недавняя короткая продажа или потеря права выкупа, выплата алиментов или алиментов, или дарение денег от родственника, подготовьте соответствующую соответствующую документацию.

Этот этап «сбора документов» может занять больше всего времени в процессе ипотечного кредита, и вы знаете, что вам понадобятся документы. Подумайте о том, чтобы отсканировать их где-нибудь и подготовить заранее. Это может сократить время утверждения на несколько дней и помочь вам быстрее завершить сделку.

2. Всегда будьте честны со своим кредитором

Будьте честны и открыты со своим кредитором, даже если вы опасаетесь, что это уменьшит ваши шансы на одобрение. Этому есть две причины.

Первая причина заключается в том, что утаивание информации из вашей заявки на получение ипотечного кредита может представлять собой мошенничество с кредитом, что является гораздо худшим результатом, чем отказ в одобрении ипотечного кредита.

Вторая причина заключается в том, что ваш ипотечный кредитор, как правило, раскрывает то, что вы пытаетесь скрыть. Это связано с тем, что в рамках процесса утверждения ипотеки:

- Выполняется проверка кредитоспособности, в которой перечислены ваши кредиторы, долги и судебные решения, если таковые имеются статус работы и доход

Публичные записи также проверяются на тот случай, если вышеуказанные проверки не включают информацию, которая потребуется кредитору для вашего одобрения.

Используя всю эту информацию, если ипотечный андеррайтер обнаружит несоответствия между вашей заявкой на ипотечный кредит и собранными дополнительными данными, он попросит вас подробно объяснить несоответствие, и в результате вам может быть отказано в ссуде.

Просто знайте, что ваш кредитор раскроет любую информацию, которую вы решите утаить — и это может привести к задержкам, если не к отказу — так что делитесь всем.

3. Используйте предварительное одобрение, чтобы ускорить время закрытия

Покупатели жилья с предварительным одобрением ипотеки на момент подачи предложения будут подписывать окончательные документы раньше. Часто предварительное одобрение может ускорить закрытие на неделю или больше.

Часто предварительное одобрение может ускорить закрытие на неделю или больше.

Это возможно из-за той роли, которую предварительное одобрение играет для кредитора. Предварительное одобрение ипотечного кредита — это пробный прогон: одобрение на основе ожидаемого набора критериев кредита, которые в конечном итоге перейдут к закрытию.

В процессе предварительного одобрения ваш кредитный специалист примет полную заявку на получение кредита, которая включает проверку доходов и активов.

LO будет учитывать определенные характеристики кредита, которые могут повлиять на ваше окончательное одобрение, такие как ваш личный кредитный рейтинг, любые требуемые выплаты алиментов или наличие поручителя.

На самом деле, когда выдается предварительное одобрение, единственным отсутствующим элементом часто является физический адрес приобретаемого дома.

Чтобы компенсировать это отсутствие «реального адреса», кредиторы используют фиктивную информацию, основанную на вероятных данных о кредите, включая примерные цены покупки, образцы счетов по налогу на недвижимость, общие для этого района, и образцы страховых полисов домовладельцев и/или оценок ассоциации домовладельцев, где это применимо. .

.

Когда ссуда предварительно одобрена, покупатель может сразу перейти от написания контракта к андеррайтингу ссуды.

Почему так долго закрывается дом?

Многое происходит между подписанием контракта на покупку дома и закрытием дома.

- Начинается процесс выдачи ипотечного кредита

- Кредитор заказывает оценку дома

- Вы нанимаете жилищного инспектора

- Титульная компания изучает историю владения домом

- Деньги начинают течь в обоих направлениях, на счет условного депонирования, к оплатить эти услуги

Каждый из этих шагов занимает от нескольких дней до нескольких недель. Хотя некоторые шаги могут происходить одновременно, другие взаимосвязаны. Даже небольшая загвоздка может задержать закрытие на дни или недели.

Вот более подробный взгляд на то, что происходит во время процесса закрытия.

Открытие счета условного депонирования

Ваш агент по закрытию сделки или поверенный по недвижимости откроет счет условного депонирования для хранения и выплаты денег, если это необходимо, для услуг по закрытию сделки. Это обеспечивает организованность и своевременность транзакций.

Это обеспечивает организованность и своевременность транзакций.

Например, вы можете внести свой задаток, положив его на условное депонирование, и когда дом закроется, он будет зачислен в счет вашего первоначального взноса.

Получение домашней инспекции

После заключения контракта вы можете нанять и запланировать осмотр вашего дома. Самостоятельная проверка не требуется, но это хороший способ защитить себя. Инспектор может найти проблемы в доме, которые вы могли не заметить.

Когда вы ставите договор купли-продажи в зависимость от удовлетворительной проверки дома, вы можете расторгнуть договор — и получить обратно свой задаток — если инспектор обнаружит серьезные проблемы с домом.

Или отчет инспектора может вдохновить вас на переговоры о более низкой цене продажи, чтобы вы могли потратить часть своего бюджета на покупку дома на ремонт.

Выполнение титульной работы

В процессе закрытия сделки адвокат по недвижимости или агент по закрытию сделки нанимает титульную компанию, чтобы начать поиск титула. Этот процесс гарантирует, что продавец является единственным владельцем и имеет право продать дом вам.

Этот процесс гарантирует, что продавец является единственным владельцем и имеет право продать дом вам.

Если возникают проблемы с титулом, такие как залоговое удержание или претензия на наследство, продавцу необходимо решить их до закрытия сделки. У вас будет возможность купить страховку титула, которая защитит вас, если возникнет проблема с титулом после того, как вы закрыли сделку.

Завершение ипотечного кредита

Предварительное одобрение ипотечного кредита дает заемщикам преимущество при получении ипотечного кредита. Но фактический процесс андеррайтинга начинается только после того, как вы заключили договор купли-продажи.

Прежде чем выдать одобрение на получение кредита, андеррайтеры проверят и перепроверят сведения о ваших доходах, долгах и кредитном отчете. Они также проверят ваш будущий новый дом с помощью оценщика дома.

Во время этого процесса вы можете зафиксировать свою процентную ставку. Затем вы получите заключительную информацию, в которой будут указаны расходы по кредиту, включая суммы платежей по ипотеке и общую сумму процентов, которые вы будете платить в течение срока действия кредита.

Внесение первоначального взноса

Если вы похожи на большинство покупателей, сумма вашего ипотечного кредита покроет большую часть покупной цены вашего дома.

Но вам все равно нужно будет внести первоначальный взнос, чтобы покрыть оставшуюся часть баланса, если только вы не имеете права на получение кредита USDA или VA, который не требует внесения первоначального взноса.

Вы можете перевести свой авансовый платеж на условное депонирование с помощью кассового чека или электронного перевода.

Оплата расходов на закрытие

Закрытие дома требует различных услуг, каждая из которых имеет свою стоимость. Плата за право собственности, гонорары адвоката, гонорары кредитора, сборы за оценку дома — все это часть расходов на закрытие вашего дома.

Эти расходы составляют от 2% до 5% от покупной цены дома для большинства покупателей. Это где-то от 6600 до 16 500 долларов за дом за 330 000 долларов.

Иногда продавец может помочь оплатить эти расходы; вам нужно будет обсудить это в вашем договоре купли-продажи. Также возможно, чтобы кредитор покрыл часть ваших сборов в обмен на более высокую процентную ставку. Ваш вклад в расходы на закрытие должен быть переведен на условное депонирование, чтобы закрыть.

Также возможно, чтобы кредитор покрыл часть ваших сборов в обмен на более высокую процентную ставку. Ваш вклад в расходы на закрытие должен быть переведен на условное депонирование, чтобы закрыть.

Финальное прохождение

Обычно в день закрытия или накануне вы проводите последний осмотр, чтобы убедиться, что с новым домом все в порядке. Если вы просили о ремонте, сейчас самое время убедиться, что он был завершен. Если все в порядке, пришло время официально сделать дом вашим.

Подписание закрывающих документов

Весь процесс закрытия завершается подписанием ваших кредитных документов в день закрытия. Покупатели-новички часто перегружены этой огромной стопкой бумаг, которые нужно подписать. Окончательные документы передают право собственности и налагают залог вашего ипотечного кредитора на недвижимость.

Вы подпишете вексель, обещающий выплатить ссуду в соответствии с договоренностью, и договор о доверительном управлении, который означает, что кредитор может лишить вас права выкупа, если вы не выплатите ссуду. В зависимости от типа кредита у вас могут быть дополнительные формы для подписи.

В зависимости от типа кредита у вас могут быть дополнительные формы для подписи.

Какие сегодня ставки по ипотеке?

Ипотечные ставки вернулись к историческим нормам после рекордно низкого уровня во время пандемии. Ставки могут подняться выше, поскольку ФРС работает над сдерживанием инфляции.

Как и среднее время закрытия, сообщаемые ставки по ипотечным кредитам являются только средними. Некоторые покупатели получают ставки ниже среднего в зависимости от их личных финансов.

Чтобы узнать, на какие ставки вы имеете право, подайте заявку на предварительное одобрение ипотеки и внимательно прочитайте оценку кредита. Так получилось, что предварительное одобрение также может ускорить время закрытия, поэтому вы раньше станете домовладельцем.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.