Механизм конвертации средств кредиторов в акции bail in: Каким банкам поможет bail-in — Ведомости

Содержание

как работает bail-in в США и Европе — РБК

Россия задумалась о введении механизма спасения банков за счет крупных вкладчиков. После кризиса 2008 года его взяли на вооружение США и Евросоюз, но на практике применяли только банки Кипра, Греции и Португалии

Прохожие у здания банка Lehman Brothers в Нью-Йорке. Архивное фото

(Фото: Reuters/Pixstream)

После коллапса

Идея о том, чтобы переложить бремя спасения близких к банкротству банков с государства на их кредиторов возникла в 2009 году, когда эксперты начали изучать катастрофические последствия случившегося годом ранее банкротства одного из крупнейших американских банков — Lehman Brothers.

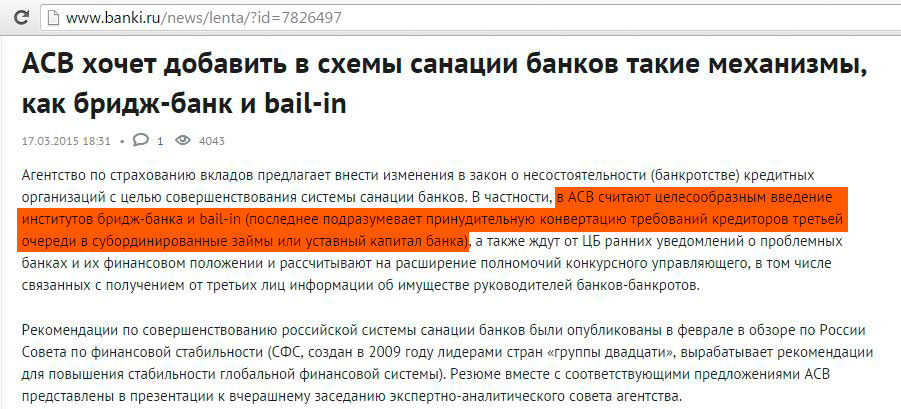

Именно тогда стали всерьез анализировать механизм bail-in, представляющий собой процедуру, при которой к спасению проблемных банков принудительно привлекаются держатели облигаций и вкладчики. Иными словами, требования кредиторов конвертируются в субординированные займы (выплаты по таким кредитам идут после выплат по всем остальным долгам) или уставный капитал для устранения образовавшейся в нем дыры. При этом если размещенный в банке депозит превышает величину, покрываемую государственной системой страхования вкладов, то он подвергается «стрижке», то есть власти принудительно меняют «излишки депозитов» на акции. Таким образом, кредиторы становятся акционерами банка и получают возможность спустя несколько лет после финансового оздоровления банка вернуть свои деньги.

При этом если размещенный в банке депозит превышает величину, покрываемую государственной системой страхования вкладов, то он подвергается «стрижке», то есть власти принудительно меняют «излишки депозитов» на акции. Таким образом, кредиторы становятся акционерами банка и получают возможность спустя несколько лет после финансового оздоровления банка вернуть свои деньги.

Как рассказывал один из первых описавших эту схему зампред правления Credit Swiss Уилсон Эрвин, создание механизма bail-in было бы невозможно без поддержки руководства центральных банков и главы созданного «Большой двадцаткой» в 2009 году совета по финансовой стабильности (FSB) Марка Карни.

Уже в 2011 году FSB вместе с Базельским комитетом по банковскому надзору подготовил новые «Стандарты по реструктуризации и упорядоченной ликвидации финансовых институтов в случае их несостоятельности (банкротства)». Согласно этим нормам, национальные правительства должны исключить использование для спасения кризисных банков и компаний средства налогоплательщиков и защитить интересы мелких и средних вкладчиков. Одновременно материальная ответственность должна быть возложена на акционеров и крупных кредиторов: долговые обязательства должны конвертироваться в капитал. Этот механизм и есть внутренний выкуп — bail-in.

Одновременно материальная ответственность должна быть возложена на акционеров и крупных кредиторов: долговые обязательства должны конвертироваться в капитал. Этот механизм и есть внутренний выкуп — bail-in.

В конце прошлого года FSB разработал правила для 30 крупнейших мировых финансовых институтов. Они к 2019 году должны создать «подушку безопасности», которая помогла бы им абсорбировать убытки (Total Loss-Absorbing Capacity, TLAC): это инструменты и обязательства, которые в случае угрозы банкротства могут быть легко конвертированы в капитал. Ее размер должен составить 16% от активов, взвешенных по риску, к 2022 году «подушка безопасности» должна вырасти до 18%.

Два подхода

США застраховались от повторения краха Lehman Brothers принятием в 2010 году «закона Додда — Фрэнка», в котором были прописаны новые правила санации кредитных учреждений. Согласно им, Федеральная корпорация по страхованию банковских вкладов (FDIC) получила право, приняв банк под свое управление, передать его деятельность новой организации или вообще ликвидировать, при этом убытки «в необходимой степени» подлежат распределению между акционерами и кредиторами. Планы по «упорядоченной ликвидации» фининститутов, исключающей возникновение системных рисков для мировой финансовой системы, должны быть прописаны самими финансовыми организациями — эти планы, получившие название «завещаний», передаются на рассмотрение FDIC. Непосредственно правила bail-in были сформулированы американскими финансовыми регуляторами в течение 2013–2015 годов.

Планы по «упорядоченной ликвидации» фининститутов, исключающей возникновение системных рисков для мировой финансовой системы, должны быть прописаны самими финансовыми организациями — эти планы, получившие название «завещаний», передаются на рассмотрение FDIC. Непосредственно правила bail-in были сформулированы американскими финансовыми регуляторами в течение 2013–2015 годов.

В Европейском союзе механизм bail-in действует с 1 января 2016 года. Согласно Директиве о реструктуризации и банкротстве банков, утвержденной еще в апреле 2014 года, бремя спасения кредитного учреждения должно быть переложено на акционеров и кредиторов финорганизаций. Механизм bail-in будет в первую очередь задействован применительно к банкам и крупным инвестиционным фирмам, которые принимают вклады населения.

Согласно предусмотренной документом процедуре, сначала полностью списываются обязательства перед акционерами (капитал), потом в капитал конвертируются обязательства перед держателями облигаций и наконец крупные вклады на сумму свыше €100 тыс. Вклады на меньшую сумму должны оставаться нетронутыми, так как они гарантируются государством. Директива также устанавливает, что власти могут подключиться к реструктуризации банка только после того, как участие в его спасении примут его акционеры и кредиторы. Деньги налогоплательщиков на спасение банка могут быть выделены только после того, как за счет средств кредиторов будет погашено 8% обязательств банка. Согласно выпущенному Еврокомиссией разъяснению к директиве, этот «комплексный инструмент» конвертации долговых обязательств подразумевает «минимальное обременение налогоплательщиков».

Вклады на меньшую сумму должны оставаться нетронутыми, так как они гарантируются государством. Директива также устанавливает, что власти могут подключиться к реструктуризации банка только после того, как участие в его спасении примут его акционеры и кредиторы. Деньги налогоплательщиков на спасение банка могут быть выделены только после того, как за счет средств кредиторов будет погашено 8% обязательств банка. Согласно выпущенному Еврокомиссией разъяснению к директиве, этот «комплексный инструмент» конвертации долговых обязательств подразумевает «минимальное обременение налогоплательщиков».

Одновременно директива установила механизм «закрытого оздоровления», который подразумевает разделение финансового учреждения на два банка — «хороший» и «плохой». Первый играет роль санатора, второй, «проблемный» банк, подлежит ликвидации. Обязательства кредиторов «проблемного» банка могут быть оставлены в ликвидируемом банке или переведены в новый с одновременным снижением суммы их требований или конвертацией их средств в акционерный капитал.

Кипрская «стрижка» и греческие банки

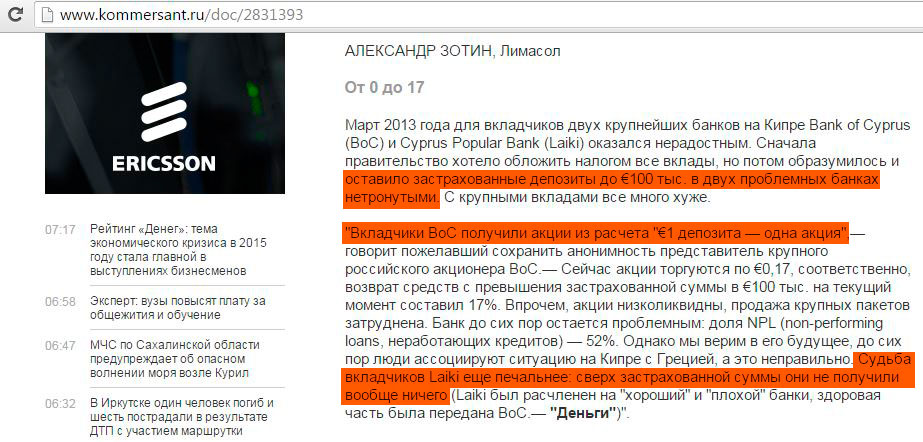

В марте 2013 года в рамках санации кипрской финансовой системы страны Bank of Cyprus поглотил своего ближайшего конкурента, Cyprus Popular Bank (Laiki), и был рекапитализирован за счет конвертации вкладов в акции. 21 тыс. клиентов банка, вклады которых превышали €100 тыс., стали обладателями 81,4% акций банка, после того как 47,5% их незастрахованных сбережений были преобразованы в акционерный капитал из расчета €1 за акцию. По данным The Wall Street Journal, около половины всех депозитов в Bank of Cyprus принадлежало нерезидентам ЕС. Среди вкладчиков, по данным издания, было много россиян, у которых банк был популярен благодаря простой процедуре открытия счетов и нестрогим требованиям к документам, в том числе к раскрытию бенефициаров.

В конце октября 2015 года Европейский центральный банк (ЕЦБ) представил результаты стресс-тестов банков Греции. Проверки показали, что при неблагоприятном сценарии четырем крупнейшим финансовым институтам страны (Alpha Bank, Eurobank, National Bank of Greece и Piraeus Bank) потребуется в общей сложности €14,4 млрд. Следом за этим парламент страны утвердил законопроект о рекапитализации греческих банков, которую предполагалось завершить до конца года.

Следом за этим парламент страны утвердил законопроект о рекапитализации греческих банков, которую предполагалось завершить до конца года.

Двумя месяцами ранее финансовые власти еврозоны дали понять, что держателям облигаций греческих банков, скорее всего, придется согласиться на определенные потери, прежде чем будет запущена программа помощи. В середине октября 2015 года Bloomberg со ссылкой на источники сообщил, что системно значимые греческие банки договариваются с кредиторами об обмене своих облигаций на бонды, которые конвертируются в акции, если цена последних достигнет определенного уровня (так называемые contingent convertible securities, или Cocos).

В середине ноября Alpha Bank и Eurobank Ergasias сообщили о том, что они смогут привлечь достаточно средств от инвесторов для ликвидации дыры в капитале без помощи правительства, а последнее в свою очередь достигло соглашения с кредиторами о докапитализации двух остальных системных банков — National Bank of Greece и Piraeus Bank. Alpha Bank заявил, что у него хватит средств ликвидировать дыру в своем капитале размером €2,6 млрд: €1,55 млрд банку выделят институциональные инвесторы, а €1,01 млрд он получит от конвертации облигаций в акции. Eurobank сообщил о привлечении от инвесторов около €2 млрд посредством продажи акций, а также средствах, полученных от конвертации облигаций в акции.

Alpha Bank заявил, что у него хватит средств ликвидировать дыру в своем капитале размером €2,6 млрд: €1,55 млрд банку выделят институциональные инвесторы, а €1,01 млрд он получит от конвертации облигаций в акции. Eurobank сообщил о привлечении от инвесторов около €2 млрд посредством продажи акций, а также средствах, полученных от конвертации облигаций в акции.

National Bank of Greece и Piraeus Bank, которым требовалась докапитализация в объеме €4,6 млрд и €4,93 млрд соответственно, в свою очередь получили заявки от инвесторов на покупку акций банков более чем с 90-процентным дисконтом к цене, по которой тогда торговались бумаги финансовых институтов. В итоге National Bank of Greece привлек за счет конвертации облигаций в акции, продажи акций международным инвесторам, а также других мер, одобренных ЕЦБ, €1,28 млрд, а также выручил €300 млн за счет продажи акций местным инвесторам, писал Reuters. От конвертации долговых инструментов в обыкновенные акции банк получил €308 млн. Оставшиеся средства, необходимые для докапитализации National Bank of Greece (€2,71 млрд), банку решило выделить государство после одобрения, полученного от Еврокомиссии.

Плохой и хороший банки Португалии

В позапрошлом году Португалия разделила некогда крупнейший банк Banco Espirito Santo на два кредитных учреждения: сохранивший прежнее название BES получил «плохие» активы, Novo Banco — «хорошие». Санация обошлась регулятору в €4,9 млрд.

В ноябре прошлого года Центробанк Португалии провел стресс-тест Novo Banco и обнаружил, что при плохом развитии событий (в случае рецессии) банк потеряет $1,4 млрд капитала, его норматив достаточности опустится до нуля. После чего регулятор выбрал пять из 52 выпусков приоритетных облигаций банка и перевел их на токсичный BES.

Как передавал Reuters, некоторые инвесторы раскритиковали это решение, усмотрев в нем дискриминацию: держатели приоритетных облигаций понесли убытки, в то время как других кредиторов банка мера не затронула. В ЕЦБ они обратились с просьбой вмешаться. Регулятор дистанцировался. «Решение Банка Португалии привлечь держателей приоритетных облигаций к bail-in в отношении Novo Banco было принято исключительно им самим в соответствии с национальными полномочиями. ЕЦБ не требовал, не одобрял bail-in в отношении держателей <…> в этом случае», — говорилось в заявлении регулятора.

ЕЦБ не требовал, не одобрял bail-in в отношении держателей <…> в этом случае», — говорилось в заявлении регулятора.

Центробанк России объявил о санации Бинбанка – DW – 21.09.2017

Фото: picture-alliance/dpa/Tass/A. Novoderezhkin

Экономика и бизнес

Сергей Ромашенко

21 сентября 2017 г.

Банк России принял решение о санации ПАО «Бинбанк» — 8-го банка в России по размеру активов. Санация будет проходить по новой схеме с участием Фонда консолидации банковского сектора.

https://p.dw.com/p/2kQ8r

Реклама

Банк России принял решение о санации Бинбанка. Санация кредитной организации, занимающей 8-е место в России по размеру активов, будет проходить по новой схеме с участием Фонда консолидации банковского сектора (ФКБС). Об этом говорится в пресс-релизе, выложенном на сайте ЦБ в четверг, 21 сентября.

Основным инвестором Бинбанка выступит регулятор, который будет привлекать к финансированию банка средства из своего фонда. В пресс-релизе отмечается, что, помимо Бинбанка, Центробанк займется повышением финансовой устойчивости и «Рост банка», обязательства по санации которого ранее брал на себя Бинбанк.

В пресс-релизе отмечается, что, помимо Бинбанка, Центробанк займется повышением финансовой устойчивости и «Рост банка», обязательства по санации которого ранее брал на себя Бинбанк.

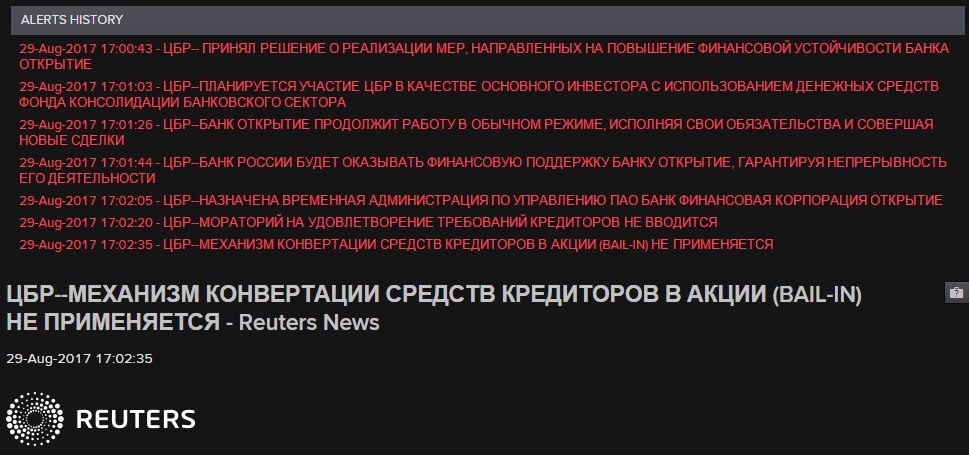

В ЦБ заверили, что Бинбанк, «Рост банк», а также входящие в одну группу с ними АО «Бинбанк Диджитал» и АО «Уралприватбанк» продолжат работу в обычном режиме. В первые две организации назначена временная администрация. Регулятор особо подчеркнул, что «мораторий на удовлетворение требований кредиторов не вводится. Механизм конвертации средств кредиторов в акции (bail-in) не применяется».

Бинбанк успокаивает клиентов

Глава Бинбанка Евгений Давыдович, комментируя решение ЦБ, отметил, что регулятор обеспечил «бесперебойную работу банка», а находящихся в распоряжении организации средств достаточно для исполнения обязательств перед клиентами.

«И самое главное, что у наших клиентов нет никаких оснований для беспокойства, банк продолжает работать в обычном режиме, исполнять все свои обязательства, проводить платежи, выдавать и принимать вклады», — написал Давыдович на своей странице в Facebook.

Накануне ЦБ уже объявил о предоставлении Бинбанку финансовой поддержки, необходимой для поддержания ликвидности банка. В сообщении ЦБ отмечалось, что решение принято «на основании обращения кредитной организации». В Бинбанке уже начали получать эти средства. Как отмечается в пресс-релизе ЦБ, «средств, предоставленных Бинбанку Центробанком, достаточно для выполнения всех обязательств перед клиентами».

Смотрите также:

Банк «Открытие» и проблемы с банками в РФ

To view this video please enable JavaScript, and consider upgrading to a web browser that supports HTML5 video

Написать в редакцию

Реклама

Пропустить раздел Еще по теме

Еще по теме

Показать еще

Пропустить раздел Топ-тема

1 стр. из 3

Пропустить раздел Другие публикации DW

На главную страницу

Определение и роль в финансовом кризисе

По

Джули Янг

Полная биография

Джули Янг — опытный финансовый писатель и редактор. Она специализируется на финансовом анализе в области планирования капитала и управления инвестициями.

Она специализируется на финансовом анализе в области планирования капитала и управления инвестициями.

Узнайте о нашем

редакционная политика

Обновлено 30 октября 2020 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено

Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем

Совет по финансовому обзору

Что такое залог?

Вспомогательная помощь обеспечивает помощь финансовому учреждению, находящемуся на грани банкротства, требуя списания долгов перед кредиторами и вкладчиками. Помощь — это противоположность помощи, которая включает в себя спасение финансового учреждения внешними сторонами, обычно правительствами, с использованием денег налогоплательщиков для финансирования.

Спасение помогает предотвратить убытки кредиторов, в то время как спасение обязывает кредиторов нести убытки.

Key Takeaways

- Внесение залога помогает финансовому учреждению, находящемуся на грани банкротства, требуя списания долгов перед кредиторами и вкладчиками.

- Вспомогательные и спасательные меры — это схемы разрешения проблем, используемые в бедственных ситуациях.

- Помощь помогает уберечь кредиторов от убытков, в то время как помощь требует, чтобы кредиторы несли убытки.

- Во всем мире рассматривается вопрос об оказании финансовой помощи, чтобы облегчить бремя налогоплательщиков в результате финансовой помощи банкам.

Понимание Bail-In

Помощь и катапультирование возникают по необходимости, а не по выбору. Оба предлагают варианты помощи учреждениям в условиях кризиса. Помощь была мощным инструментом во время финансового кризиса 2008 года, но спасение также имеет свое место.

Инвесторы и держатели депозитов в проблемном финансовом учреждении предпочли бы сохранить платежеспособность организации, а не столкнуться с альтернативой потери полной стоимости своих инвестиций или депозитов в кризис. Правительства также предпочли бы не допустить банкротства финансового учреждения, потому что крупномасштабное банкротство может увеличить вероятность системных проблем для рынка. Именно из-за этих рисков во время финансового кризиса 2008 года использовалась финансовая помощь, а концепция «слишком большой, чтобы потерпеть неудачу» привела к широкомасштабным реформам.

Правительства также предпочли бы не допустить банкротства финансового учреждения, потому что крупномасштабное банкротство может увеличить вероятность системных проблем для рынка. Именно из-за этих рисков во время финансового кризиса 2008 года использовалась финансовая помощь, а концепция «слишком большой, чтобы потерпеть неудачу» привела к широкомасштабным реформам.

Требования для залога

В то время как большинство инвесторов знакомы со спасением и его использованием, спасение также является уловкой экономистов. Европа включила их для решения многих своих самых серьезных проблем. Банк международных расчетов (BIS) также открыто говорил о том, как можно использовать помощь, уделяя особое внимание интеграции в Европейский Союз. В этих сценариях помощь может использоваться в тех случаях, когда полная государственная помощь маловероятна.

Как правило, залог инициируется по одной из трех причин:

- Крах финансового учреждения вряд ли создаст системную проблему и не имеет последствий «слишком больших, чтобы рухнуть».

- У правительства нет финансовых ресурсов, необходимых для спасения.

- Структура резолюции требует, чтобы помощь была использована для уменьшения количества выделенных средств налогоплательщиков.

Вкладчиков в США защищает Федеральная корпорация страхования депозитов (FDIC), которая страхует каждый банковский счет на сумму до 250 000 долларов США. В сценарии спасения финансовые учреждения будут использовать только сумму депозитов, превышающую баланс клиента в размере 250 000.

Реальные примеры Bail-In

Резолюции Кипра и Европейского Союза дают два примера помощи в действии.

Кипрский эксперимент

В то время как общественность познакомилась с темой финансовой помощи после Великой рецессии 2008 года, помощь привлекла внимание в 2013 году после того, как правительственные чиновники прибегли к этой стратегии на Кипре. Как обсуждалось в The National Herald , последствия заключались в том, что незастрахованные вкладчики (определяемые в Европейском союзе как лица с депозитами на сумму более 100 000 евро) в Банке Кипра потеряли значительную часть своих вкладов.

Взамен вкладчики получили банковские акции. Однако стоимость этих акций не соответствовала потерям большинства вкладчиков.

Европейский Союз

В 2018 году Европейский союз начал рассматривать вопрос о более широком включении помощи в свою систему урегулирования. В своем выступлении на международной конференции IADI-ERC Фернандо Рестой из Банка международных расчетов обсудил планы спасения. В Европейском Союзе рассматривается новая структура резолюции, которая потенциально может включать как помощь, так и помощь. Спасение будет задействовано на первом этапе решения, требуя, чтобы определенная сумма средств была списана до того, как средства спасения станут доступными.

Правила ЕС о залоге – последствия для американских кредиторов, владеющих активами

Введение

не позднее 1 января 2016 г. конкретные механизмы, разрешающие частную рекапитализацию обанкротившихся европейских банков. Это коллективное законодательство, обычно называемое «режимом помощи ЕС», дает европейским финансовым регуляторам широкие полномочия по аннулированию, списанию, конвертации в акционерный капитал или иному изменению необеспеченных обязательств финансовых учреждений, базирующихся в ЕС. Вместо того, чтобы использовать государственные средства для «выручения» обанкротившихся финансовых учреждений, режим навязывает систему частной рекапитализации, вынуждая необеспеченных кредиторов обанкротившихся финансовых учреждений «выручать» для восстановления фискального здоровья этих учреждений. Этот режим помощи имеет серьезные последствия для административных агентов и кредиторов США, которые являются сторонами синдицированных кредитных линий ABL с банкротящимися европейскими банками.

Вместо того, чтобы использовать государственные средства для «выручения» обанкротившихся финансовых учреждений, режим навязывает систему частной рекапитализации, вынуждая необеспеченных кредиторов обанкротившихся финансовых учреждений «выручать» для восстановления фискального здоровья этих учреждений. Этот режим помощи имеет серьезные последствия для административных агентов и кредиторов США, которые являются сторонами синдицированных кредитных линий ABL с банкротящимися европейскими банками.

Технические требования

Среди технических стандартов режима спасения есть требование о том, чтобы некоторые контракты содержали положения, прямо признающие полномочия европейских регулирующих органов на осуществление действий по спасению. Контракты, на которые распространяются эти правила залога, включают синдицированные кредитные соглашения ABL. Европейские регулирующие органы теперь имеют право изменять обязательства обанкротившихся европейских финансовых учреждений в их роли эмитентов аккредитивов, пропорциональных кредиторов по обязательствам по возобновляемым и срочным кредитам, а также участников риска по аккредитивам и кредитам с плавающей линией в рамках синдицированных кредитных линий. Если какое-либо затронутое европейское учреждение становится обязанным в соответствии с соглашением, регулируемым законодательством, не входящим в ЕС, от этого учреждения теперь требуется обеспечить, чтобы соглашение содержало соответствующие уведомления об обязательствах по залогу и согласие всех контрагентов по контракту в отношении полномочий регулирующих органов. . Хотя это требование применяется в основном к соглашениям, заключенным после 1 января 2016 г., существующие соглашения, вероятно, подпадают под действие этого требования в той степени, в которой (i) в них внесены существенные изменения, (ii) возникают новые обязательства или обязательства по соглашениям или (iii) затронутое европейское юридическое лицо впоследствии становится стороной соглашений.

Если какое-либо затронутое европейское учреждение становится обязанным в соответствии с соглашением, регулируемым законодательством, не входящим в ЕС, от этого учреждения теперь требуется обеспечить, чтобы соглашение содержало соответствующие уведомления об обязательствах по залогу и согласие всех контрагентов по контракту в отношении полномочий регулирующих органов. . Хотя это требование применяется в основном к соглашениям, заключенным после 1 января 2016 г., существующие соглашения, вероятно, подпадают под действие этого требования в той степени, в которой (i) в них внесены существенные изменения, (ii) возникают новые обязательства или обязательства по соглашениям или (iii) затронутое европейское юридическое лицо впоследствии становится стороной соглашений.

Типовые положения торговой ассоциации

Как Ассоциация рынка ссуд («LMA»), так и Ассоциация синдикации и торговли ссудами («LSTA»), соответствующие торговые ассоциации по синдицированным кредитам в Европе и США, опубликовали проект типовых положений, касающихся новых требований о финансовой помощи. Положения LMA, разработанные для использования в соглашениях, регулируемых европейским законодательством, сосредоточены главным образом на требованиях согласия и уведомления. Положения LSTA, адаптированные для соглашений, регулируемых законодательством штата Нью-Йорк, также включают предлагаемые изменения в определение «кредитора, не выполняющего свои обязательства», чтобы включить кредиторов, в отношении которых применяются меры по спасению. Кредиторы как в Европе, так и в США обычно следуют положениям моделей торговых групп, поэтому мы ожидаем, что положения о спасении LMA и LSTA будут широко применяться.

Положения LMA, разработанные для использования в соглашениях, регулируемых европейским законодательством, сосредоточены главным образом на требованиях согласия и уведомления. Положения LSTA, адаптированные для соглашений, регулируемых законодательством штата Нью-Йорк, также включают предлагаемые изменения в определение «кредитора, не выполняющего свои обязательства», чтобы включить кредиторов, в отношении которых применяются меры по спасению. Кредиторы как в Европе, так и в США обычно следуют положениям моделей торговых групп, поэтому мы ожидаем, что положения о спасении LMA и LSTA будут широко применяться.

Последствия для участников рынка ABL

Кредиторы синдицированных кредитных линий ABL должны ожидать, что положения о залоге будут включены во все новые кредитные соглашения и существенные поправки к существующим кредитным соглашениям. Даже в случае «клубных» синдицированных займов в США, по которым стороны первоначально ожидают, что синдикат будет состоять только из местных кредиторов, положения о залоге будут необходимы, если только соглашения прямо не запрещают уступки иностранным кредиторам — подход, который еще не получил широкого распространения в синдикате. рынок.

рынок.

Новый режим залога влияет на всех участников синдицированных сделок ABL. Заемщики с европейскими кредиторами в своих синдикатах могут иметь доступ к меньшему финансированию, чем они хотят, могут быть обязаны внести денежный залог для обязательств по участию в риске неплатежеспособного банка и могут даже быть вынуждены приобрести нежелательную долю в капитале неплатежеспособного европейского кредитора. .

И риск убытков для кредиторов в синдицированных кредитных линиях ABL может быть еще более значительным. Поскольку технические требования режима залога затрагивают как договорные, так и внедоговорные обязательства, диапазон обязательств, подпадающих под его сферу действия, потенциально довольно широк. Например, LMA определило следующие обязательства, в дополнение к общим обязательствам по финансированию, как потенциально подлежащие списанию, аннулированию или другим изменениям: (i) компенсации, обычно предоставляемые кредиторами административным агентам, (ii) требования о доле или возмещение оборота, которое обанкротившийся европейский банк получает от заемщика, (iii) обязанности по соблюдению конфиденциальности; (iv) требования для получения согласия заемщика; (v) ограничения на действия кредиторов; (vi) административные обязательства, такие как уведомления о налоговом статусе или требования о предоставлении информации; и (vii) условные деликтные обязательства, такие как претензии в связи с небрежностью или введением в заблуждение.