Как быть с кредиторами если нечем платить: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

Что делать заемщикам во время военного положения / НВ

НВ

- Новости

- Мнения

- Подкасты

- Life

- Радио

- Журнал

ПоддержатьПодписка

10 декабря 2018, 19:00

Последние несколько месяцев приносят только дурные вести для заемщиков, имеющих неоплаченные кредиты. Законодательство обновляется прокредиторскими нормами, которые облегчают процедуры взыскания и расширяют круг прав кредиторов.

Ярким примером является Закон Украины О внесении изменений в некоторые законодательные акты Украины относительно возобновления кредитования и Кодекс по вопросам банкротства, который после его подписания и вступления в силу отменит мораторий на выселение валютных заемщиков из единственного жилья.

Видео дня

В свете последних событий после объявления военного положения бизнес ситуация в стране глобально ухудшилась. Упадок экономики и торможение экономического развития негативно скажется на каждой семье и это, в свою очередь, приведет к ухудшению платежеспособности и невозможности платить кредиты вовремя и в полном объеме.

Упадок экономики и торможение экономического развития негативно скажется на каждой семье и это, в свою очередь, приведет к ухудшению платежеспособности и невозможности платить кредиты вовремя и в полном объеме.

Учитывая это, было бы вполне логично при наступлении таких обстоятельств идти на уступки заемщикам и вводить льготные условия по выполнению кредитных обязательств. Это было бы честно и справедливо, однако, к сожалению, на практике все совершенно иначе. Давайте наконец определимся повлияет ли объявление военного положения на выполнение кредитных обязательств.

Напомним, что 26 ноября 2018 Верховная Рада Украины в соответствии с пунктом 31 части первой статьи 85 Конституции Украины, статьи 5 Закона Украины «О правовом режиме военного положения», большинством голосов утвердила указ Президента Украины о введении военного положения в следующих областях Украины: Винницкой, Луганской, Николаевской, Одесской, Сумской, Харьковской, Черниговской, Донецкой, Запорожской, Херсонской областях и внутренних водах Украины Азово-Керченской акватории на 30 суток.

Указ Президента:

Закон Украины Об утверждении Указа Президента Украины «О введении военного положения в Украине».

За последнюю неделю в сети интернет написано очень много о военном положении. Военное положение — это особый правовой режим, вводимый в Украине или в отдельных ее местностях в случае вооруженной агрессии или угрозы нападения, опасности государственной независимости Украины, ее территориальной целостности и предусматривает предоставление соответствующим органам государственной власти, военному командованию, военным администрациям и органам местного самоуправления полномочий, необходимых для предотвращения угрозы, отпора вооруженной агрессии и обеспечения национальной безопасности, устранения угрозы опасности государственной независимости Украины, ее территориальной целостности, а также временное, обусловленное угрозой, ограничение конституционных прав и свобод человека и гражданина, прав и законных интересов юридических лиц с указанием срока действия этих ограничений.

На период действия правового режима военного положения могут ограничиваться (читаем «не гарантируются») конституционные права и свободы человека и гражданина, предусмотренные статьями 30−34, 38, 39, 41−44, 53 Конституции Украины, а также вводиться временные ограничения прав и законных интересов юридических лиц в пределах и объеме, которые необходимы для обеспечения возможности внедрения и осуществления мер правового режима военного положения, предусмотренных частью первой статьи 8 Закона Украины О правовом режиме военного положения.

То есть, в пределах и объемах, необходимых для предотвращения угрозы, отпора вооруженной агрессии и обеспечения национальной безопасности, устранения угрозы опасности, могут быть ограничены предусмотренные Конституцией гарантии и права, в частности, относительно:

Дайджест главных новостей

Бесплатная email-рассылка только лучших материалов от редакторов НВ

Рассылка отправляется с понедельника по пятницу

- неприкосновенности жилища;

- свободы мысли и слова, права на свободное выражение своих взглядов и убеждений;

- тайны переписки, телефонных разговоров, телеграфной и другой корреспонденции;

- свободы передвижения, свободного выбор места жительства, права свободно оставлять территорию Украины;

- собираться мирно, без оружия, проводить собрания, митинги, походы и демонстрации;

- права принимать участие в управлении государственными делами, во всеукраинском и местных референдумах, свободно избирать и быть избранными в органы государственной власти и органы местного самоуправления, права владеть, пользоваться и распоряжаться своей собственностью, результатами своей интеллектуальной, творческой деятельности.

Итак, военное положение — это особый правовой режим, который вводится с целью защиты национальной безопасности. При этом одного факта объявления военного положения совершенно недостаточно для того, чтобы это какой-то степени повлияло на взаимоотношения между кредитором и заемщиком. Для того, что бы это имело какие-то юридические последствия — военное положение должно быть признано форс-мажорными обстоятельствами, а в договоре между заемщиком и кредитором должно быть указано, что именно такие форс мажорные обстоятельства являются основанием освобождении сторон от ответственности.

Рассмотрим понятие форс-мажора более детально.

Определение понятия форс-мажорных обстоятельств дает Закон Украины О торгово-промышленных палатах в Украине. Так, форс-мажорные обстоятельства (обстоятельства непреодолимой силы (Force Majeure)) — это чрезвычайные и неотвратимые обстоятельства, делающие объективно невозможным исполнение обязательств, предусмотренных условиями договора (контракта, соглашения и т. п.), обязанностей по законодательным и другими нормативным актам.

п.), обязанностей по законодательным и другими нормативным актам.

К таким обстоятельствам относятся: угроза войны, вооруженного конфликта или серьезная угроза такого конфликта, включая но не ограничиваясь враждебными атаками, блокадами, военным эмбарго, действиями иностранного врага, общей военной мобилизацией, военными действиями, объявленной и необъявленной войной, действиями общественного врага, возмущениями, актами терроризма, диверсиями, пиратством, беспорядками и т. п., а также вызванные исключительными погодными условиями и стихийными бедствиями, а именно: эпидемия, сильный шторм, циклон, ураган, торнадо, ураган, наводнение, нагромождение снега, гололед, град, замерзание моря, проливов, портов, перевалов, землетрясение, молния, пожар, засуха, проседание и оползень, другие стихийные бедствия и т. п.

Вышеупомянутый перечень обстоятельств не является исчерпывающим.

В большинстве случаев сам по себе факт наступления форс-мажорных обстоятельств не является основанием для безответственного невыполнения обязательств по договору.

В подтверждение наступления форс-мажорных обстоятельств необходимо обращаться за соответствующим Сертификатом в Торгово-промышленную палату (ТПП). Этот Сертификат (в определенных договорах, законодательных и нормативных актах упоминается также как вывод, справка, подтверждение) о форс-мажорных обстоятельствах (обстоятельства непреодолимой силы) — это документ установленной ТПП Украины формы, выданный ТПП Украины или региональной торгово-промышленной палатой в соответствии с действующим законодательством, условиями договора (контракта, соглашения и т. д.) и утвержденным Регламентом.

Лишь в отдельных договорах, где прямо указано, что объявление военного положения само по себе автоматически признается достаточным обстоятельством, освобождающим стороны договора от ответственности, получение Сертификата ТПП не требуется.

Итак, для того, что бы объявление Военного состояния «позволило» заемщикам не выполнять условия кредитного договора (или выполнять их частично с нарушением первоначальных условий) необходимо, чтобы ТПП признала это форс-мажорными обстоятельствами и выдала соответствующий сертификат. Также необходимо, чтобы в кредитном договоре и сопутствующих договорах (ипотеки, поручительства) между заемщиком (поручителем) и банком (кредитором) было отмечено, что обстоятельства форс-мажора (и какие именно) являются условиями освобождения от ответственности. Эти положения могут быть закреплены как в отдельном разделе договора (может называться «форс-мажор», «условия освобождения от ответственности» и т. д.), так и в так называемых «других условиях» договора.

Также необходимо, чтобы в кредитном договоре и сопутствующих договорах (ипотеки, поручительства) между заемщиком (поручителем) и банком (кредитором) было отмечено, что обстоятельства форс-мажора (и какие именно) являются условиями освобождения от ответственности. Эти положения могут быть закреплены как в отдельном разделе договора (может называться «форс-мажор», «условия освобождения от ответственности» и т. д.), так и в так называемых «других условиях» договора.

Подсознательно у людей понятие военного положения ассоциируется с непреодолимыми силами, неуправляемыми ситуациями и обстоятельствами, которые находятся вне воли сторон. На практике это понятие нормативно является закрепленным и требует соблюдения ряда процедур и регламентов с детальным изучением и анализом условий договоров. И в контексте этого обратимся к гражданскому законодательству.

По нормам ст. 629 Гражданско-процессуального кодекса Украины договор является обязательным для исполнения сторонами.

При этом, лицо, нарушившее обязательство, освобождается от ответственности за нарушение обязательства, если докажет, что это нарушение произошло вследствие случая или непреодолимой силы.

То есть законодатель устанавливает два основных основания освобождения лица, нарушившего обязательства, от ответственности. Такими обстоятельствами являются случай и непреодолимая сила. Доказывание наличия либо непреодолимой силы возлагается на лицо, нарушившее обязательство. Именно оно должна подавать соответствующие доказательства в случае возникновения спора.

Гражданский кодекс определяет, что изменение или расторжение договора допускается только по соглашению сторон, если иное не установлено договором или законом. Аналогичное положение закреплено и в Хозяйственном кодексе.

Стороны не достигли соглашения о приведении договора в соответствие с обстоятельствами, которые существенно изменились, или относительно его расторжения, договор может быть расторгнут, а по основаниям, установленным частью четвертой настоящей статьи, — изменен по решению суда по требованию заинтересованной стороны при наличии определенных законом условий.

То есть, условиями договора стороны могут предусмотреть, что военное положение является обстоятельством, освобождающим от ответственности за невозможность выполнения обязательств. Подтверждение такого факта должно быть согласовано сторонами и как следствие, условия договора могут быть изменены (например, увеличен срок выполнения обязательств). Но опять же, возвращаемся к выписанным в договоре условиям.

Подтверждение такого факта должно быть согласовано сторонами и как следствие, условия договора могут быть изменены (например, увеличен срок выполнения обязательств). Но опять же, возвращаемся к выписанным в договоре условиям.

Конечно, анализ условий договора и положений действующего законодательства безопаснее поручить юристам. Однако, при заключении договоров на будущее стоит сразу указывать что именно освобождает стороны от ответственности при невыполнении условий договора в силу обстоятельств непреодолимой силы. Это поможет избежать длительных процедур доказательства очевидных вещей.

Поскольку Военное положение, независимо от того насколько оно введено и на каких территориях, отнюдь не будет способствовать соблюдению кредитной дисциплины, даже у самых добросовестных заемщиков.

Показать ещё новости

Нечем платить кредит. Что делать?

06.10.2013 85 388 130 Время на чтение: 8 мин.

Рейтинг:

Сегодняшний разговор будет на не очень приятную тему: что делать, когда нечем платить кредит? К сожалению, в связи с настоящим бумом кредитования населения, который мы наблюдаем в последние годы, такая проблема уже далеко не редкость. Нестабильная экономическая ситуация в стране, скачки валютных курсов, потеря работы или сокращение зарплаты, давление на бизнес — все эти причины могут привести к тому, что становится нечем платить кредит. Что делать в такой ситуации?

Нестабильная экономическая ситуация в стране, скачки валютных курсов, потеря работы или сокращение зарплаты, давление на бизнес — все эти причины могут привести к тому, что становится нечем платить кредит. Что делать в такой ситуации?

Содержание:

- Два правила кредитования

- Что делать, когда нечем платить кредит?

Начать хочу с двух важных правил кредитования.

Два правила кредитования

Правило №1. Чтобы не возникало ситуации, когда нечем платить кредит, лучше всего подумать об этом заранее, еще перед тем, как этот кредит брать. Во-первых, необходимо избавляться от привычки жить в кредит, если таковая у вас имеется, перестать брать кредиты на потребительские нужды и пользоваться кредитными картами (именно теми, где расчет за товары и услуги происходит за счет установленного лимита овердрафта). Если уж и прибегать к кредитованию — то лишь в отдельных случаях, когда получение кредита действительно выгодно (подробнее об этом читайте в публикации Какие кредиты можно брать?). И даже в этом случае, прежде, чем взять кредит, вы должны, во-первых, внимательно и досконально изучить все его условия, а во-вторых, убедиться в том, что вы в состоянии его погашать по этим условиям. Только просчитав все возможные ситуации наперед, вы потом не будете задаваться вопросом «что делать, когда нечем платить кредит?».

Если уж и прибегать к кредитованию — то лишь в отдельных случаях, когда получение кредита действительно выгодно (подробнее об этом читайте в публикации Какие кредиты можно брать?). И даже в этом случае, прежде, чем взять кредит, вы должны, во-первых, внимательно и досконально изучить все его условия, а во-вторых, убедиться в том, что вы в состоянии его погашать по этим условиям. Только просчитав все возможные ситуации наперед, вы потом не будете задаваться вопросом «что делать, когда нечем платить кредит?».

Правило №2. Когда вы уже взяли кредит, всегда старайтесь погашать его раньше срока. Это обязательно снизит вероятность возникновения ситуации, когда нечем платить кредит, ведь чем раньше вы его погасите, тем быстрее начнете «спать спокойно».

Но наверняка вы пришли сюда не за этими советами, хотя лишними они однозначно не будут, именно поэтому я решил начать именно с них. Скорее всего вам уже нечем платить кредит, что делать — вы не знаете. Тогда переходим к дальнейшим рекомендациям.

Тогда переходим к дальнейшим рекомендациям.

Что делать, когда нечем платить кредит?

Рекомендация №1. Не паникуйте! Очень важно в данной ситуации сохранять спокойствие, поскольку на эмоциях человек склонен совершать необдуманные поступки, о которых впоследствии может пожалеть.

Рекомендация №2. Не скрывайтесь от банка! Ни в коем случае не пытайтесь уклоняться от ответов на звонки или прямых контактов с банком. Этим вы никогда не исправите ситуацию, а, наоборот, только усугубите ее: банк будет вынужден идти на более жесткие меры.

Лучше всего сами первыми сообщите в банк о том, что вам нечем платить кредит, и предложите совместно найти пути выхода из сложившейся ситуации. Банк в любом случае заинтересован в том, чтобы кредит был погашен, поэтому должен пойти вам навстречу, видя, что вы тоже беспокоитесь о решении проблемы, а не уклоняетесь от нее.

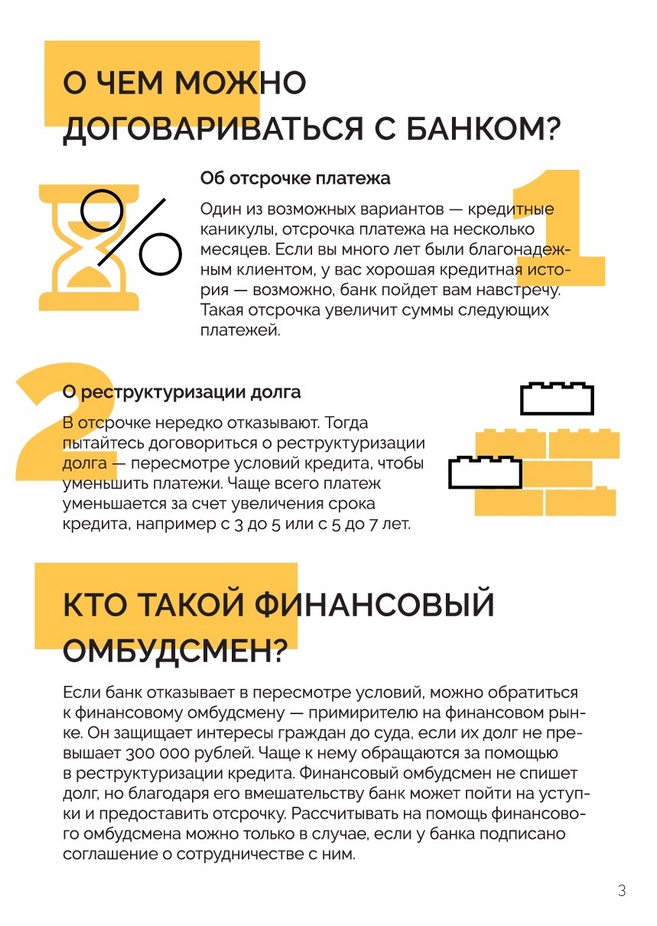

Рекомендация №3. Напишите в банке заявление о реструктуризации долга. Вы должны понимать, что задолженность все равно придется погашать, никто вам ее не «простит», однако, пока вам нечем платить кредит, вы вправе попросить у банка кредитные каникулы, для того чтобы исправить ситуацию, например, найти новые источники доходов.

Вы должны понимать, что задолженность все равно придется погашать, никто вам ее не «простит», однако, пока вам нечем платить кредит, вы вправе попросить у банка кредитные каникулы, для того чтобы исправить ситуацию, например, найти новые источники доходов.

Рекомендация №4. Не теряя ни дня, проанализируйте проблему и наметьте пути выхода. Прежде всего ориентируйтесь на поиск новых источников дохода: новой работы или дополнительной работы. Здесь бессмысленно ждать манны небесной: только вы сами сможете исправить свое положение, поэтому я бы советовал в этой ситуации браться за любую работу только для того, чтобы быстрее рассчитаться с кредитом. Потом вы всегда сможете бросить ее и подыскать что-нибудь более подходящее.

Рекомендация №5. Займите деньги у родственников. Сразу скажу, что это не самый лучший способ выхода из ситуации, когда нечем платить кредит. Однако он имеет смысл в том случае, если ту же сумму, которую вам нужно вернуть в банк вы перезаймете у родственников, но уже без процентов: так вам в результате придется отдавать меньше. Однако даже в этом случае не вздумайте расслабляться: с любыми долгами следует рассчитываться как можно быстрее!

Однако даже в этом случае не вздумайте расслабляться: с любыми долгами следует рассчитываться как можно быстрее!

А теперь не лишним будет сказать о том, что категорически недопустимо в этой ситуации. Итак, чего нельзя делать, когда нечем платить кредит.

Категорически нельзя брать новый кредит, чтобы погасить старый. Это никак не решит проблему, а только усугубит ее, потому как сумма нового кредита будет уже больше (сумма старого + проценты по старому + штрафы за просрочки), соответственно, вам еще сложнее будет его погашать. Так вы только глубже раскопаете свою финансовую яму.

Надеюсь, что эти несложные рекомендации о том, что делать, когда нечем платить кредит, помогут вам выйти из этого затруднительного финансового положения. Еще раз подчеркну, что чем раньше вы задумаетесь над этой проблемой, тем проще и быстрее сможете ее решить.

Не оттягивайте разговор с банком до того момента, когда у вас уже возникнут просрочки: пока их нет, реструктуризировать кредит и получить кредитные каникулы будет намного проще, да и штрафы за просрочку не будут начисляться.

На этом все. Следите за новыми рекомендациями по управлению личными финансами на Финансовом гении.

Оценить:

Что произойдет, если у меня не будет денег для оплаты долга или судебного решения?

Подготовлено Мэрайей Дженнингс-Рампси, Юридическая служба округов Южного побережья, при финансовой поддержке Фонда Американского колледжа банкротства

Рассмотрено в декабре 2019 г.

Всегда обращайтесь в суд

Если вы не можете оплатить долг, сообщите об этом кредитору. Продолжайте напоминать кредитору во время вашего дела. Если вы являетесь доказательством коллекции, сообщите об этом кредитору. Даже если у вас нет денег, чтобы выплатить долг, всегда обращайтесь в суд, когда вам говорят идти .

Кредитор или сборщик долгов может выиграть против вас судебный процесс, даже если у вас нет ни гроша в кармане . Иск основан не на том, можете ли вы заплатить, а на том, должны ли вы определенной сумме долга этому конкретному истцу. Даже если у вас нет денег, суд может решить:

Даже если у вас нет денег, суд может решить:

- кредитор выиграл иск, а,

- вы все еще должны эту сумму этому лицу или компании.

Если вы проиграете дело

Судья уже решил, что вы должны деньги истцу. Судья еще не решил, как вы собираетесь вернуть долг истцу. Кредитор должен выполнить второй шаг, чтобы получить деньги, которые вы должны.

Кредитор, возможно, потребовал «исполнения» в конце вашего дела. Если они получат казнь от судьи, они могут «наложить взыскание». Это означает, что они законны для того, чтобы забрать вашу собственность. Они наймут шерифа или констебля. Шериф или констебль принесут вам копию приговора и заберут вашу машину или наложат залог на ваш дом.

Если кредитор хочет, чтобы вы заплатили ему деньги, он может вернуть вас в суд по дополнительному процессу, чтобы «удержать вашу заработную плату». Они могут вычесть деньги из вашей зарплаты до того, как вам заплатят.

Если вы являетесь доказательством взыскания долга, кредитор не может забрать какие-либо ваши активы или доход, даже если у них есть судебное решение против вас. Если некоторые из ваших вещей или часть вашего дохода защищены исключениями, вам необходимо знать, что и сколько, чтобы вы могли быть уверены, что это не отнято у вас. Если вы знаете, какие исключения защищают ваш доход или вещи, вы можете сообщить об этом судье, и судья не прикажет вам платить из этих активов и доходов.

Если некоторые из ваших вещей или часть вашего дохода защищены исключениями, вам необходимо знать, что и сколько, чтобы вы могли быть уверены, что это не отнято у вас. Если вы знаете, какие исключения защищают ваш доход или вещи, вы можете сообщить об этом судье, и судья не прикажет вам платить из этих активов и доходов.

Соглашения при отсутствии денег для оплаты долга:

Истец и судья, вероятно, будут снова и снова спрашивать вас, можете ли вы заплатить что-нибудь в счет погашения долга. Они также спросят, готовы ли вы принять план погашения. План погашения — это соглашение с кредитором о том, что вы будете возвращать долг, ежемесячно выплачивая установленную сумму. План погашения может быть частью постановления суда, называемого «соглашением о судебном решении».

Если соглашение оформлено в судебном порядке и вы не вернете сумму, которую согласились выплатить, вы может быть нарушением решения суда.

Соглашайтесь на план погашения, только если вы действительно согласны.

Если у вас есть доход, подтверждающий получение дохода , суд не может обязать вас выплатить долг из этого дохода. Но если вы согласитесь в плане погашения выплатить сумму из защищенного дохода, суд может заставить вас платить из вашего защищенного дохода.

Если вы не согласны с указанной суммой или не можете выплачивать какую-либо сумму каждый месяц, не соглашайтесь на план погашения.

Если вы не согласны с указанной суммой или не можете выплачивать какую-либо сумму каждый месяц, не соглашайтесь на план погашения.Что делать, если ваш долг идет на взыскание

Коллекторские агентства выкупают ваш неоплаченный долг по кредитной карте у эмитента вашей карты, когда ваш баланс задерживается слишком долго, но это не означает, что он исчезает.

Когда представитель компании-эмитента вашей кредитной карты звонит вам, обычно это происходит потому, что вы не вносили хотя бы минимальный платеж в течение как минимум 30 дней. Но если вы оставите его без оплаты на несколько месяцев, ваш эмитент может передать его одному из более чем 7 000 сторонних коллекторских агентств в США 9. 0004

0004

Есть несколько вещей, которые вы можете сделать, чтобы остановить этот процесс еще до того, как он начнется. Например, ряд эмитентов карт, в том числе Amex, Bank of America, Chase и другие, предложили программы финансовой помощи в свете пандемии коронавируса.

Но если вы входите в число 1 из 3 американцев с просроченной задолженностью, стоит знать, как работает взыскание долгов, понимать свои права и как получить помощь, когда она вам понадобится.

Компания Select поговорила с Шелли-Энн Эвека (CFP, ChFC), директором по управлению активами в TIAA, которая поделилась всем, что вам нужно знать о взыскании долгов.

Что такое коллекторское агентство?

«Коллекторское агентство — это компания, которую нанимают кредиторы, поставщики медицинских услуг, а также федеральные и местные органы власти, чтобы заставить вас заплатить или договориться о выплате того, что вы им должны», — говорит Эвека Select.

Наиболее распространенными типами долгов, которые идут на взыскание, являются остатки по кредитным картам и медицинские счета, но есть много других причин, по которым люди влезают в долги. Арендная плата, студенческие ссуды и налоговые долги — другие примеры того, что может быть передано агентству по сбору платежей.

Арендная плата, студенческие ссуды и налоговые долги — другие примеры того, что может быть передано агентству по сбору платежей.

Согласно Debt.org, существует три этапа взыскания долга:

- Вы просрочили или просрочили свои счета, и представитель эмитента вашей карты звонит вам, чтобы оплатить просроченный остаток. Примерно через шесть месяцев (в зависимости от кредитора) они сдадутся.

- Затем ваш кредитор передает его стороннему агентству, которое не является эмитентом вашей карты, но заключило с ним договор. Если агентство заставляет вас погасить свой долг (плюс проценты и штрафы за просрочку платежа), оно получает комиссию.

- Если агентство терпит неудачу, ваш кредитор продает ваш долг агентству по взысканию долгов (иногда известному как покупатель долга) за гроши за доллар. На данный момент ваш кредитор сокращает свои убытки и больше не участвует. Коллекторское агентство пытается заставить вас погасить как можно большую часть первоначального долга, чтобы оно могло получить прибыль.

Не существует «установленного правила» относительно того, сколько времени потребуется, чтобы ваш долг был передан на взыскание

Шесть месяцев — это общая рекомендация, но, согласно Eweka, «нет установленного правила» относительно того, сколько раз вы получите телефонный звонок или письмо до того, как ваш долг будет передан агентству.

«Иногда компании используют коллекторские агентства для обслуживания процесса взыскания долгов с самого начала, а в других случаях это может занять больше времени», — говорит Эвека.

Проверяйте свой кредитный отчет не реже одного раза в год, чтобы уменьшить количество неожиданных звонков от коллекторов, говорит Эвека. «Иногда люди даже не осознают, что у них есть некоторые долги».

Три основных кредитных бюро (Experian, Equifax и TransUnion) предлагают бесплатные еженедельные кредитные отчеты на следующий год. Они доступны на AnnualCreditReport.com до апреля 2021 года.

Как избежать отправки вашего долга на взыскание долга

Если вы недавно потеряли работу или понесли непредвиденные расходы, такие как медицинский счет, есть ресурсы, которые помогут вам совладать с погашением долга.

«Лучшее, что можно сделать, чтобы избежать передачи вашего долга на взыскание, — это связаться с кредитором, чтобы составить план платежей или попросить уменьшить сумму задолженности», — говорит Эвека.

Сделайте это, как только вы узнаете, что у вас возникнут проблемы с оплатой счетов, и вы можете воспользоваться более низкой годовой процентной ставкой, временной отсрочкой или отсрочкой, освобождением от платы за просрочку платежа или другими приспособлениями в зависимости от вашего финансового положения. Обязательно сообщите своему кредитору о любых финансовых трудностях, с которыми вы столкнулись, таких как недавнее увольнение, отпуск или сокращение рабочего времени.

«Помните, что сумма прощенного долга в размере может облагаться налогом при подаче налоговой декларации», — советует Эвека. И прежде чем зарегистрироваться в какой-либо форме финансовой помощи, подумайте, что лучше всего подходит для вашей ситуации.

Не пропустите: Вот «самое основное практическое правило», когда дело доходит до погашения вашего долга, по словам эксперта

Сделайте это, если ваш долг уже находится в процессе взыскания долга, который уже находится в сборе, «быстро обратитесь за помощью», — говорит Эвека.

Свяжитесь с Национальным фондом кредитного консультирования (NFCC) и попросите работать с некоммерческим кредитным консультантом.

Свяжитесь с Национальным фондом кредитного консультирования (NFCC) и попросите работать с некоммерческим кредитным консультантом.

С помощью консультанта позвоните в коллекторское агентство и договоритесь о плане платежей, чтобы отметки о просроченной задолженности исчезли из вашего кредитного отчета как можно быстрее. Может пройти до семи лет, прежде чем ваша история просроченных платежей полностью исчезнет из вашего отчета, но по мере того, как вы работаете над погашением непогашенных долгов, ваш счет будет постоянно увеличиваться со временем.

Даже если ваш долг уже находится в процессе взыскания, коллекторам не разрешается лгать вам, угрожать вам, использовать нецензурную лексику или беспокоить вас по телефону. Однако в новом отчете Pew Charitable Trust говорится, что коллекторские компании все чаще обращаются в гражданский суд для урегулирования задолженности. Исследование показывает, что с 19С 93 по 2013 год количество исков о взыскании долгов неуклонно удваивалось — с как минимум 1,7 миллиона дел до 4 миллионов дел по всей стране.

И хотя законы в разных штатах различаются, коллекторским агентствам, как правило, не разрешается использовать несправедливые методы, такие как начисление комиссий и процентов сверх того, что вы должны (поскольку они уже получают от этого прибыль), и они не могут угрожать ваше имущество незаконными способами. Однако они могут использовать правовую систему неожиданным образом, например, подать на вас в суд или заморозить ваши активы.

Подавляющее большинство долговых исков (более 90%) возбуждено против лиц, не имеющих юридического представительства. Тем не менее, «потребители с юридическим представительством в долговом иске с большей вероятностью выиграют свое дело или достигнут взаимосогласованного урегулирования с истцом», — цитирует отчет Pew. Если вы окажетесь в такой ситуации, знайте, что вы можете получить бесплатную юридическую консультацию и/или бесплатную консультацию, обратившись к некоммерческим организациям по оказанию юридической помощи в вашем штате.

Подробнее: Эти молодожены погасили задолженность по кредитной карте на сумму 21 000 долларов, следуя своим собственным правилам — вот как они это сделали

Попробуйте использовать карту перевода остатка, чтобы погасить долг

помочь вам сэкономить тонны на процентах и погасить их быстрее, это использовать кредитную карту с переводом остатка, которая предлагает 0% годовых в течение определенного периода времени (от шести до 21 месяца).