Как делится кредит при разводе взятый в браке: как разделить долги после брака

Содержание

Кредит при разводе | КТО?ЧТО?ГДЕ?

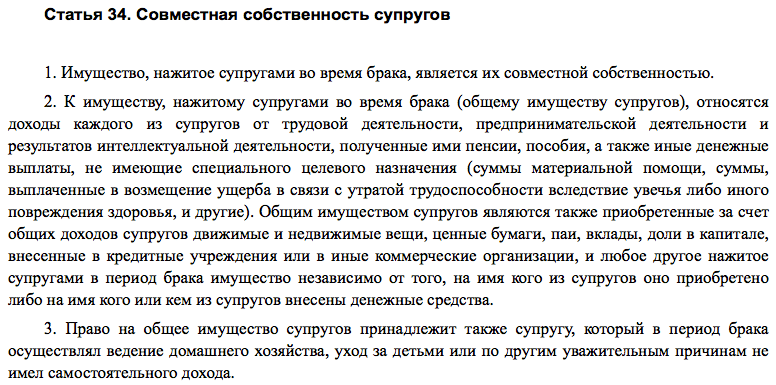

Деньги, взятые у банка мужем и женой, относятся к их общим тратам, так что и при расставании им придется возвращать их совместно. Сегодня мы расскажем про кредит при разводе.

Как делится кредит при разводе?

Деньги в банках берут часто, особенно молодые семьи. И нередко они распадаются еще до того момента, как разберутся с долговыми обязательствами. Некоторые эксперты уверяют, что задолженность будет поделена пополам. Другие – что платить придется заемщику единолично. Часто бывают неправы и первые, и вторые, есть нюансы.

Долги делятся пропорционально разделяемому имуществу – сколько собственности получает человек, столько же остается должен банку. Не всех устраивает подобный подход, возникают споры и судебные разбирательства.

Как делятся кредиты при разводе супругов?

Если вы решили развестись, сразу рекомендуем поговорить не только о дележе имущества, но и том, сколько вы должны банковским организациям. Раздел кредита при разводе происходит в том случае, если деньги занимались по обоюдному согласию партнеров, тратились ими на общие потребности, и оба человека были осведомлены о взятии средств.

Делятся ли кредиты при разводе, если они были взяты еще до заключения брака? Однозначно отвечаем – нет. Исключение – та ситуация, когда вы заключаете брачный договор с избранником и прописываете, кто же будет выплачивать задолженность при расторжении брака.

Дележ по согласию

Кредиты супругов после развода лучше делить по общей договоренности. Если вы до сих пор женаты, пропишите условия в брачном договоре, желательно вынести их в специальный раздел. Примечательно, что при оформлении ипотеки банки требуют оформления этого документа между мужем и женой. Если вы достигли стадии расторжения брака, надо оформить соглашение о разделе вещей. Оно не требует нотариального заверения, но является полноценным юридическим документом.

Если дошло до суда

Многим интересно, как разделить кредит при разводе в том случае, если согласия по поводу возврата средств супругам так и не удалось достичь. В этой ситуации вопросы решает суд. Если вам не хочется возвращать средства, которые были израсходованы на нужды семьи, в гордом одиночестве, надо привести веские доказательства правоты. В ряде случаев это доказать будет непросто. Особенно когда есть долг по кредитной карте – его часто признают личным, так что выяснить, что средства были использованы на общие нужды, непросто.

В ряде случаев это доказать будет непросто. Особенно когда есть долг по кредитной карте – его часто признают личным, так что выяснить, что средства были использованы на общие нужды, непросто.

К счастью, это не касается крупных займов. Банки прекрасно осведомлены о том, насколько коварны бывают бывшие супруги, так что большие деньги оформляют либо на обоих сразу, либо один из них выступает в роли поручителя.

Если же при разделе кредита после развода вы считаете, что не должны его выплачивать, следует доказать личный характер долгового обязательства. Хороший вариант – найти свидетеля, который подтвердит, что деньги были использованы одним из судящихся для отдыха в одиночестве, приобретения автомобиля, на котором ездил только он, а также в других личных целях.

Рекомендуем в подобных ситуациях нанимать достойного юриста, который поможет защитить позицию.

Различные нюансы

Когда суд определит общие долги, они будут разделены пропорционально имуществу. Но есть еще один нюанс – кредиты при разводе супругов могут быть поделены иначе, если есть маленькие дети. Оставшись с одним из судящихся, они могут значительно повлиять на соотношение долгов.

Оставшись с одним из судящихся, они могут значительно повлиять на соотношение долгов.

Из разделяемых вещей исключают все то, что было приобретено до брака. Не касается этот процесс о дележе и личных вещей – украшений и одежды. Стоимость вещей – важный критерий. Даже если дорогостоящим автомобилем пользовался только муж, машина все равно считается общим имуществом. Даже с задолженностью, появившейся до заключения брака, не все однозначно. Если финансы были израсходованы на нужды семьи, на вопрос, кто платит кредит после развода, суд ответит – оба супруга.

Как делить ипотечный кредит при разводе?

Раздел ипотеки – это сложная ситуация, необходимо документальное подтверждение того, что оба супруга имеют возможность платить. Но банк не всегда идет на оформление новых договоров, решением нередко бывает продажа квартиры и последующая оплата задолженности. Такой вариант не нравится заемщикам, так как подразумевает потерю жилья и продолжительный судебный процесс.

Подводим итоги

Если есть кредит, взятый в браке, при разводе пытайтесь достичь мирного соглашения – это самый дешевый и быстрый способ разобраться с задолженностью. Если договоренности достигнуть не удалось – надо с помощью юристов составить иск, в котором указать конкретную информацию о целях, на которые были потрачены займы. Еще постарайтесь подготовить перечень свидетелей, которые подтвердят ваши показания, и не забудьте о том, что суд должен уведомить банк о судебном процессе.

Если договоренности достигнуть не удалось – надо с помощью юристов составить иск, в котором указать конкретную информацию о целях, на которые были потрачены займы. Еще постарайтесь подготовить перечень свидетелей, которые подтвердят ваши показания, и не забудьте о том, что суд должен уведомить банк о судебном процессе.

Как делятся кредиты, взятые в браке при разводе?

При разводе делится не только собственность, но и долги. Оформление кредитов в период брака сейчас очень распространено, и вопрос об их разделе стоит очень остро.

Содержание

- Общие правила раздела кредита после развода

- Как разделить кредит по согласию супругов

- Раздел кредита при разводе по решению суда

- Документы для раздела кредита при разводе

Общие правила раздела кредита после развода

Кредиты на крупные суммы оформляются обычно двумя способами: или оба супруга берут на себя кредитные обязательства и являются созаемщиками, или заемные обязательства принимает на себя один из них, а со вторым супругом банк заключает договор поручительства.

В этих случаях ответственность супругов является солидарной. Это сводит к минимуму риски банка, в том числе в случае развода.

Кредит с небольшим лимитом может быть взят на имя одного из супругов.

Данное обстоятельство зачастую служит поводом для конфликта при разводе, когда второй супруг не принимает на себя обязанность выплачивать кредит.

В данном случае спор решает суд, опираясь на положения статьи 45 СК РФ, в соответствии с которой один супруг несет бремя обязательств также по обязательствам другого супруга, если суд устанавливает, что решение о получении кредита принималось совместно, а все полученные средства были вложены в общий бюджет, независимо от того, на чье имя оформлялась ссуда.

Однако нередки случаи, когда один из супругов берет кредит для удовлетворения личных потребностей, не заручившись согласием мужа/жены, или вводит второго супруга в заблуждение относительно условий выдачи кредита (сообщает заниженную сумму, недостоверные условия договора и т. п.).

п.).

До недавнего времени позиция судов была практически однозначной: взятый одним из супругов кредит считался априори предназначенным на нужды семьи и обязательства должны быть возложены на обоих супругов. Доказать обратное должен был супруг, не имеющий отношения к кредиту, а это сопряжено с большими трудностями.

Сейчас ситуация в корне поменялась. 13 апреля 2016 г. был опубликован Обзор судебной практики Верховного суда РФ, в третьем разделе которого изложена позиция ВС РФ относительно семейных споров.

В соответствии с п.5 Обзора, долги признаются общими лишь в том случае, если денежные средства были использованы для семейных нужд, а доказать этот факт должен тот из супругов, который заявляет в суде требование о разделе обязательств.

Такая позиция Верховного суда значительно снижает вероятность взыскания половины кредита со второго супруга, если деньги были истрачены заемщиком только на его личные нужды.

Привлечение кредитных организаций к судебному заседанию осуществляется в целях заслушивания их мнения, самостоятельных требований такая организация не выдвигает.

Долги супругов не обязательно делятся пополам, Семейным кодексом РФ предусматривается порядок раздела долга пропорционально долям в имуществе, передаваемом при разделе каждому из них.

Супруги могут договориться о том, что один из них передает свою долю второму супругу или уменьшает ее размер, а второй супруг принимает на себя кредитное обязательство целиком, или в том размере, в котором стоимость его доли превышает долю первого супруга.

Как разделить кредит по согласию супругов

Чтобы избежать затяжного процесса по определению долей в общем имуществе, супругам выгоднее всего будет прийти к договоренности. Это можно сделать и в период брака, заключив брачный договор, и в процессе развода, оформив в письменном виде соглашение о разделе имущества.

Брачный договор – это соглашение между супругами, которое регулирует их имущественные права и обязанности, как во время семейной жизни, так и при расторжении брака, включая условия раздела долговых обязательств. Для него обязательна письменная форма и заверение нотариусом.

Для него обязательна письменная форма и заверение нотариусом.

Нередко банки выдвигают в качестве обязательного условия оформления ипотеки заключение между мужем и женой брачного контракта.

Если бракоразводный процесс уже начался, на любой его стадии стороны вправе заключать соглашение о разделе имущества и долговых обязательств.

Для этого документа также предусмотрена письменная форма, однако заверять его у нотариуса нет необходимости. Соглашение передается суду, и в случае его утверждения по юридической силе приравнивается к судебному решению.

Раздел кредита при разводе по решению суда

Когда не получилось достичь консенсуса в вопросах исполнения общих обязательств, конфликт будет разрешаться судом.

Общие или личные долги?

Определяя, совместно ли несут ответственность супруги или же долг обязан погашать один из них, суд, прежде всего, выясняет, для осуществления каких целей оформлялся займ.

В случае, когда одна из сторон спора отказывается единолично погашать кредит, истраченный на семейные нужды, ей придется привести доказательства того, что деньги истрачены не только на свои индивидуальные потребности.

Иногда это не вызывает особых сложностей, к примеру, когда средства потрачены на предметы домашнего обихода или совместную поездку, а вот доказать, что общим является, допустим, долг по кредитке, практически нереально.

Другой вариант – супруг не желает участвовать в частичной (или полной) оплате кредита, который другой супруг оформил только на свое имя.

Не так давно в таком случае возникала сложная проблема – как доказывать, что данный кредит является личным обязательством. Например, муж приобрел авто в кредит, передвигался на нем только в личных целях, а для семейных нужд брал машину жены.

Наиболее характерна такая проблема для кредитов, при выдаче которых банки не требуют от второго супруга в письменном виде подтверждать свое согласие.

Однако позиция Верховного суда, изложенная в обзоре от 13.04.2016 года, привела к резкому изменению ситуации.

Сейчас приводить доказательства использования кредитных средств в интересах семьи, и, как следствие, необходимость раздела долга обязана та сторона, которая выступает инициатором такого раздела.

Каждому из участников спора следует максимально полно изложить все обстоятельства дела и свои требования в иске/отзыве на иск.

Ключевыми являются следующие моменты:

- Совместно ли принималось решение об оформлении кредита;

- Кто указан в договоре в качестве заемщика;

- В каких целях использованы денежные суммы;

- Кто в действительности вносил кредитные платежи.

Для того чтобы обосновать свои требования, следует представить в суд все имеющиеся доказательства: показания свидетелей, чеки, выписки со счетов.

Шансы на положительный результат возрастут, если для ведения дела будет приглашен квалифицированный специалист по семейным спорам.

Раздел долгов

После определения общих долгов, суд выносит решение о распределении их между супругами согласно размеру долей в общем имуществе.

Семейный кодекс РФ устанавливает общее правило раздела совместной собственности, согласно которому она делится пополам. Однако в случае отступления от этого правила, кредит разделяется в соответствии с размером долей. При присуждении супругу доли в размере 2/3 от совместной собственности, на него перейдет и 2/3 обязательства по кредиту.

Однако в случае отступления от этого правила, кредит разделяется в соответствии с размером долей. При присуждении супругу доли в размере 2/3 от совместной собственности, на него перейдет и 2/3 обязательства по кредиту.

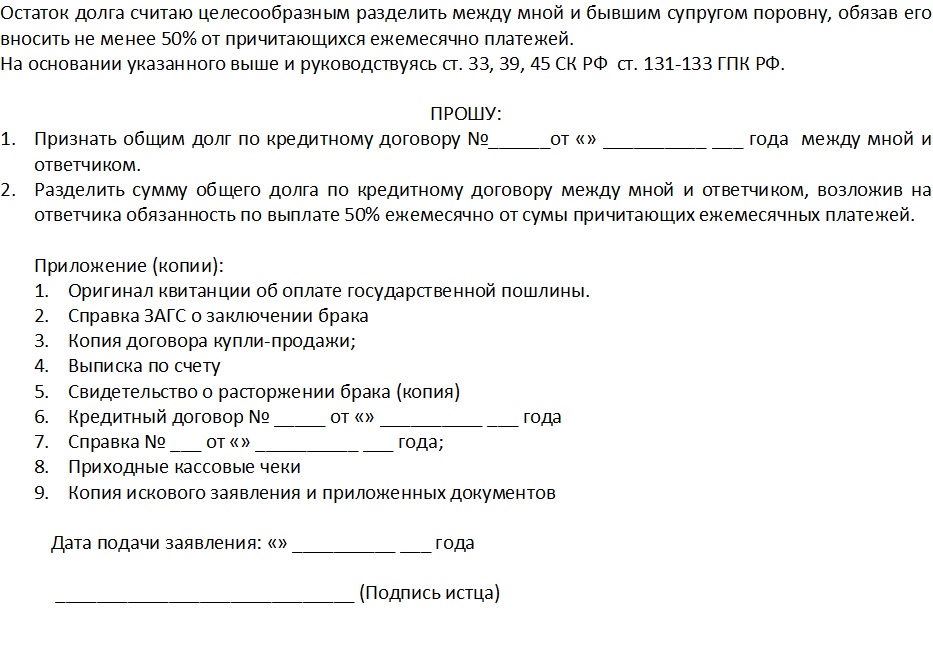

Документы для раздела кредита при разводе

Вместе с исковым заявлением в суд следует передать копии следующих документов, подтверждающие изложенные в нем обстоятельства.

Оригиналы этих документов должны быть также предъявлены суду в ознакомительных целях:

- Кредитный договор;

- Договор займа;

- Договор купли-продажи, в том числе купли-продажи в рассрочку;

- Иные подтверждающие факт общности долгов документы.

Это могут быть такие документы, как:

- Кредитный договор и договор об оплате обучения несовершеннолетнего общего ребенка в образовательном учреждении. Предпочтительнее, если стоимость обучения и сумма кредита идентичны;

- Договор ипотеки;

- Кредитный договор и чек на покупку мебели или стиральной машины.

В этом случае также желательно совпадение сумм;

В этом случае также желательно совпадение сумм; - Выписка из домовой книги, подтверждающие проживание истца и ответчика в одной квартире, и квитанции о задолженности за услуги ЖКХ.

В этом случае также желательно совпадение сумм;

В этом случае также желательно совпадение сумм;Кроме того, следует подготовить аргументы в подтверждение того, что долг является личным или общим.

Была ли Запись полезна?

Да

Нет

0 из 0 читателей считают Запись полезной.

Как работает долг во время развода?

Сан-Хосе Адвокат по разводам > Блог > Развод > Как работает долг во время развода?

Долг, как и другие активы супругов, такие как банковские счета, недвижимость и многие личные вещи, такие как автомобили и мебель, делятся при разводе. Однако не все долги распределяются поровну. А некоторые долги вообще не делятся, например, долги до брака или другие внебрачные долги. Если вы переживаете развод, вы должны убедиться, что любой долг разделен должным образом. Опытный адвокат по разводам в Сан-Хосе позаботится о том, чтобы у вас не было долгов, которыми вы не должны быть обременены.

Тип долга имеет значение, когда речь идет о подразделении

По данным Bankrate, средний американец имеет долг более 90 000 долларов. По данным CNBC, самые большие виды долгов представлены в виде ипотечных кредитов, студенческих кредитов, медицинских долгов — форма долга, которую имеет почти треть работающих американцев.

- Долг по студенческой ссуде — Любые студенческие ссуды, взятые до брака, не считаются совместной собственностью и, следовательно, не подлежат разделу при разводе. Студенческие ссуды, взятые во время брака, могут быть разделены при разводе в зависимости от того, для чего использовались ссуды. Например, студенческая ссуда, которая используется для покрытия расходов на жилье и проживание, может быть собственностью обоих супругов, поскольку оба получают от нее выгоду, в отличие от студенческой ссуды, используемой исключительно для получения степени, которая приносит пользу только одному супругу. Доход каждого из супругов также учитывается при разделе долга по студенческому кредиту при разводе.

- Медицинский долг — Медицинский долг считается частью семейного имущества, если счета были начислены в течение брака. Даже если травма или болезнь существовали до вступления в брак, любой медицинский долг, полученный в ходе брака, является совместной собственностью.

- Жилищные ссуды — Если дом является собственностью супругов и во время брака были взяты ссуды, любой ипотечный долг считается семейной собственностью. Однако этот долг не может оказаться бременем супруга, который не оказывается в доме.

- Долги по кредитным картам, авансы до зарплаты, бизнес-кредиты, автокредиты и другие личные кредиты — Другие формы долга являются семейной собственностью, если они взяты в течение брака и имена обоих супругов подписаны на кредите. Это может быть правдой, даже если один из супругов брал кредиты без ведома другого (например, крупная покупка по общей кредитной карте).

Как брачный или постбрачный брак влияет на бремя долга

Предварительный или послебрачный договор может изменить все, что касается супружеского долга. Если пара подписывает брачный договор, который разделяет финансы двух супругов, любой бизнес-долг, например, не подлежит разделу в соответствии с законом штата Калифорния о совместной собственности.

Если пара подписывает брачный договор, который разделяет финансы двух супругов, любой бизнес-долг, например, не подлежит разделу в соответствии с законом штата Калифорния о совместной собственности.

Наши опытные адвокаты по разводам в Сан-Хосе могут помочь вам начать работу уже сегодня

Тот факт, что определенный долг считается имуществом супругов, не означает, что каждый из супругов должен платить половину. Долги и раздел имущества должны решаться опытным юристом по разделу имущества в Сан-Хосе, и здесь, в Foster Hsu, LLP, мы можем помочь вам начать работу сегодня, позвонив по телефону 408-841-7200 для консультации.

Ресурсов:

bankrate.com/finance/debt/average-american-debt/#:~:text=Согласно%20to%20Experian’s%202019%20Consumer,average%20personal%20debt%20of%20%2490%2C460.

cnbc.com/2020/02/13/one-therth-of-american-workers-have-medical-debt-and-most-default.html

Автор

Фостер Хсу, ТОО

|

опубликовано

8 декабря 2020 г.

Раздел долга при разводе

От имени юридического отдела

|

14 ноября 2018 г.

|

Firm News, High Asset Divorce

Колорадо следует теории «Справедливого распределения» по разделу спорного имущества супругов при разводе. Тем не менее, долг может быть трудно определить и справедливо разделить во время развода.

Может быть проще выбирать, кому достанется журнальный столик, телевизор и даже машина при разводе, чем тому, кому достанутся долги. Никто не хочет платить больше, чем должен, за этот дорогой и эмоционально изматывающий процесс. Вам может понадобиться адвокат, чтобы бороться за то, что справедливо в вашем разводе.

Что не будет вашим долгом?

Добрачный долг или любой внебрачный долг, принадлежавший исключительно вашему супругу до брака, скорее всего, снова будет их ответственностью, если он конкретно прослеживается до этого человека и не смешивается с супружеским долгом.

Если вы оба брали кредиты и открывали счета только на свое имя, это не гарантирует, что вам не придется платить часть долгов супруга. Например, если вы оба получили выгоду от покупки или платежа, часть долга одного лица может принадлежать вам обоим, например:

- Жилье и коммунальные услуги

- Питание

- Одежда

- Страховка

- Подарки

- Расходы на детей

Задолженность по студенческому кредиту весьма спорна. Некоторые штаты могут утверждать, что это внебрачное бракосочетание, потому что человек получит пользу от этого образования еще долго после того, как развод будет завершен. В других штатах адвокат может оспорить это и объявить это супружеским долгом. В 2016 году в деле Колорадо было установлено, что задолженность по студенческой ссуде, полученная в то время, когда супруги были разлучены (но еще не развелись), была супружеской задолженностью в той мере, в какой расходы на проживание покрывались за счет ссуды.

Если одна из сторон расточительна в финансовом отношении и тратит супружеские средства, которые не имеют законного совместного использования, то вы можете утверждать, что эта сторона должна нести ответственность за этот отдельный долг. На самом деле, при подаче заявления на развод и даже при рассмотрении вопроса о разводе помните об Автоматическом судебном запрете, касающемся финансов:

Запрещение обеим сторонам передавать, обременять, скрывать или каким-либо образом распоряжаться без согласия другой стороны. стороны или по решению суда, любое имущество супругов, за исключением обычного ведения бизнеса или жизненных потребностей, и требующее, чтобы каждая сторона уведомляла другую сторону о любых предполагаемых чрезвычайных расходах и отчитывалась перед судом за все произведенные чрезвычайные расходы. после вступления судебного запрета в силу. C.R.S. §14-10-107(4)(б)(я)(А).

Какой у вас может быть долг?

Большая часть долга будет распределена справедливо, вероятно, в соответствии с процентом от вашего дохода. Суд, судья или другой посредник попытаются урегулировать задолженность обеих сторон на равном уровне.

Суд, судья или другой посредник попытаются урегулировать задолженность обеих сторон на равном уровне.

- Если вы сохраняете за собой какое-либо имущество (например, автомобиль), вы берете на себя любой оставшийся долг, относящийся к этому имуществу

- разведены

- Примите меры для защиты своего кредита сразу после развода, чтобы избежать несправедливых обвинений

- Гонорары адвокатам

- Все остальное, что судья, адвокаты или другой арбитр сочтут справедливым . Защитите свои активы и следуйте всем решениям, вынесенным судьей во время развода.

Как насчет ваших обязательств при разделе долга?

Вы можете обнаружить, что у вас больше обязательств, чем вы изначально предполагали, причем среди наиболее распространенных типов:

- Кредитные карты

- Ипотека

- Автокредит

- Персональные кредиты

- Кредит под залог дома или кредитная линия под залог дома

С некоторыми из этих долгов справиться легче, чем с другими.

Например, если у вас есть совместные кредитные карты, вы можете погасить остатки деньгами, которые у вас есть на сберегательном или инвестиционном счете. Это позволяет вам пережить развод без того, чтобы совместный долг навис над вашей головой.С другой стороны, с ипотекой часто труднее иметь дело, поскольку она привязана к активу, который оба человека могут желать. Если вы оба хотите остаться в семейном доме после развода, у вас может не быть другого выбора, кроме как найти точки соприкосновения и продать дом, посмотреть, кто имеет право рефинансировать дом, или попытаться оставить детей в доме.

Кроме того, очень важно отметить, что является отдельным, а что совместным долгом. Это часто вступает в игру, если ваш супруг вложил в брак много долгов, таких как задолженность по кредитной карте или студенческие ссуды. Если вы не смешивали долг, например, используя личный кредит для его консолидации или продолжая использовать расширенный кредит и выплачивать его, чтобы вы больше не могли отследить, какая часть существовала до брака, вы можете утверждать, что вы не должны нести ответственность за оплату любой из них в будущем.

Или брачное соглашение, имеющее юридическую силу, могло исключить долг из раздела.Как ни важно полностью понимать свои активы и то, как они разделены, то же самое относится и к вашим обязательствам. Если вы пренебрегаете четким пониманием своей ситуации, вы можете в конечном итоге нести ответственность за долги, которые вам не нужно платить.

Понимание вашей ситуации и знание ваших законных прав помогут вам сформулировать план раздела имущества и долга, который обеспечит вам наилучшее положение в будущем.

Как насчет общей задолженности по кредитной карте?

Называние ответственности за долги по кредитным картам является камнем преткновения для многих разводящихся пар. Вот пять советов, которые помогут вам лучше справиться с этим типом долга во время развода:

- Обсудите выплату долга: Если вы и ваш бывший супруг согласны, что это лучшая стратегия, поговорите о лучших способах устранения вашего совместного долга по кредитной карте. Наиболее распространенная стратегия — использование денег с общего счета для ликвидации долга раз и навсегда.

- Используйте кредитную карту для перевода остатка: Если вы не можете погасить долг до развода, оба человека могут использовать кредитную карту для перевода остатка. Это гарантирует, что у вас и вашего бывшего останется одинаковая сумма долга. Затем вы можете управлять им так, как считаете нужным.

- Аннулирование всех совместных кредитных карт: Если вы решите полностью погасить задолженность по совместной кредитной карте, легко не заметить закрытие ваших счетов. Если вы оставите одну или несколько активных учетных записей, это позволит другому человеку продолжить ее использование.

- Отслеживайте свои расходы: Просмотрите последние три выписки по кредитной карте и отметьте, какие расходы являются совместными, какие принадлежат вам, а какие — бывшему. Это особенно важно, если другой человек накопил большую сумму долга в надежде погасить только половину при разводе.

Например, если у вас есть совместные кредитные карты, вы можете погасить остатки деньгами, которые у вас есть на сберегательном или инвестиционном счете. Это позволяет вам пережить развод без того, чтобы совместный долг навис над вашей головой.

Например, если у вас есть совместные кредитные карты, вы можете погасить остатки деньгами, которые у вас есть на сберегательном или инвестиционном счете. Это позволяет вам пережить развод без того, чтобы совместный долг навис над вашей головой. Или брачное соглашение, имеющее юридическую силу, могло исключить долг из раздела.

Или брачное соглашение, имеющее юридическую силу, могло исключить долг из раздела. Наиболее распространенная стратегия — использование денег с общего счета для ликвидации долга раз и навсегда.

Наиболее распространенная стратегия — использование денег с общего счета для ликвидации долга раз и навсегда.