Как исправить кредитную историю в бюро кредитных историй: Как очистить или удалить кредитную историю законно?

Содержание

Как улучшить испорченную кредитную историю бесплатно после просрочки, исправить ошибки в кредитной истории

У вас может быть плохая кредитная история, если:

- Данные не соответствуют действительности

- У вас низкий индивидуальный кредитный рейтинг

- Банки отказывают в кредитах и ипотеке

- Вам предлагают займы под огромные проценты

Почему кредитная история может испортиться

Виноват тот, кто взял кредит

Заёмщик делал что-то, что испортило его репутацию перед банком, например, допускал просрочки или часто подавал заявки на кредит

Что делать?

Виноваты другие

Возможно, мошенник взял кредит, или кредитор поздно передал данные в бюро или передал с ошибкой

Что делать?

Как улучшить кредитную историю

Если её испортил сам человек, который взял кредит

Проверьте кредитный рейтинг

Зайдите в личный кабинет через учётную запись на Госуслугах, Сбер ID или Тинькофф ID.

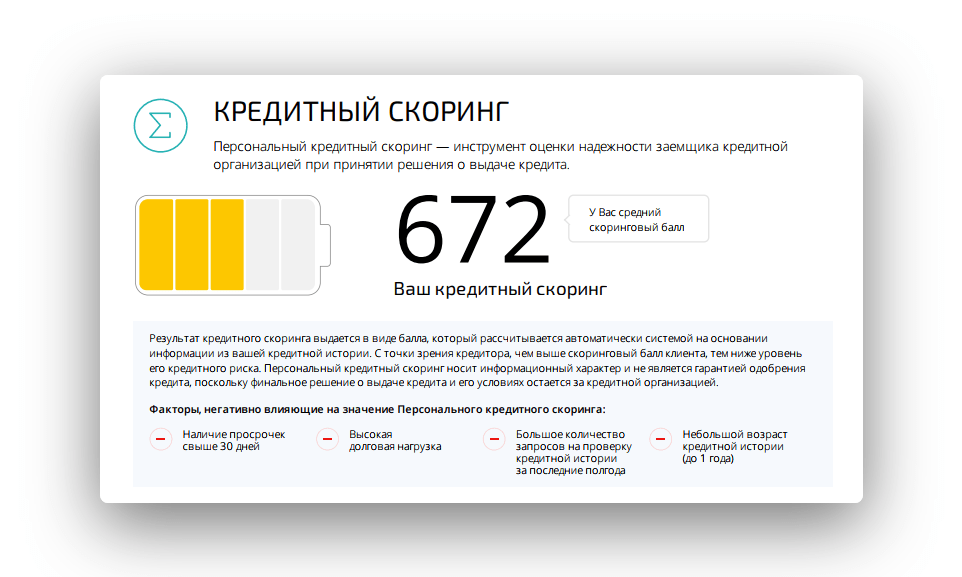

Закажите кредитный отчёт и проверьте, сколько баллов не хватило до максимального рейтинга. Так вы сможете понять, что повлияло на кредитную историю и как улучшить кредитный рейтинг

Закажите кредитный отчёт и проверьте, сколько баллов не хватило до максимального рейтинга. Так вы сможете понять, что повлияло на кредитную историю и как улучшить кредитный рейтингСоставьте план действий

На основе баллов подумайте, что сделать, чтобы увеличить кредитный рейтинг, например:

- погасить текущие просрочки

- вовремя внести следующие платежи после просрочек

- закрыть кредитки, которыми не пользуетесь

- не подавать заявки на кредит в несколько банков сразу

Подождите, пока рейтинг станет выше

Восстановление кредитной истории займёт время. Даже если следовать рекомендациям по улучшению кредитной истории, это произойдёт не сразу. Просто продолжайте действовать по плану

Мнение экспертов

Как исправить ошибки в кредитной истории

Если виноваты кредиторы или мошенники

Убедитесь, что это не ваша ошибка

Закажите выписку в банке и сверьте её с кредитной историей.

Посмотрите, какие данные не совпадаютОбратитесь в банк

Проверьте, почему есть расхождения, и заполните заявление на изменение кредитной истории. Банк исправит ошибки и передаст правильные данные во все бюро кредитных историй

Отправьте заявление нам, если банк не отвечает

Заполните заявление и подайте его удобным способом:

- в офисе Объединённого кредитного бюро в Москве. Проверьте режим работы и схему проезда на карте в разделе «Контакты»

- письмом по адресу: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ»

- по электронной почте [email protected]

Дождитесь ответа

Когда мы получим заявление, мы напишем кредитору, чтобы он исправил данные.

Ответ придёт в течение 20 рабочих дней.Если кредитор не исправит данные, он должен обосновать свой отказ. Вы можете обжаловать его решение в суде

Посмотрите, какие данные не совпадают

Посмотрите, какие данные не совпадаютЗаявления на исправление кредитной истории

Ответ придёт в течение 20 рабочих дней.

Ответ придёт в течение 20 рабочих дней.Как не допускать ошибок в кредитной истории

Регулярно проверяйте кредитную историю

Хотя бы раз в квартал. Два раза в год кредитный отчёт можно заказать бесплатно. Особенно внимательно проверяйте, что все закрытые кредиты действительно числятся закрытыми, нет лишних просрочек или чужих кредитов

Следите за кредитным рейтингом в онлайне

На официальном сайте credistory.ru можно проверять рейтинг бесплатно каждый день. Если рейтинг изменился, проверьте новые события в кредитном отчёте

Оформите подписку, чтобы отслеживать изменения в кредитной истории

На выбор есть две подписки:

- Premium: поможет отследить свои и чужие ошибки. Вы быстро узнаете, когда изменится кредитный рейтинг или кто-то посмотрит вашу кредитную историю

- Lite: поможет отследить мошенников. Вы узнаете, если кто-то оставит заявку от вашего имени или оформит кредит

- Premium: поможет отследить свои и чужие ошибки.

Вы быстро узнаете, когда изменится кредитный рейтинг или кто-то посмотрит вашу кредитную историю

Вы быстро узнаете, когда изменится кредитный рейтинг или кто-то посмотрит вашу кредитную историюКак взять кредит с плохой кредитной историей

Занять деньги можно даже после просрочки кредита. На основе вашей кредитной истории мы подберём кредиты с наибольшей вероятностью одобрения. Чтобы узнать, какие банки готовы одобрить вам кредит, потребуется войти в личный кабинет

Поднимаем рейтинг кредитной истории в блоге

Ошибка в кредитной истории: как исправить, чтобы получить заём

Даже в самую идеальную кредитную историю может закрасться ошибка: один и тот же кредит появляется несколько раз, или же из-за технических неполадок на вас «висит» долг, хотя были оформлены кредитные каникулы. Мог сыграть роль и человеческий фактор — например, когда сотрудник банка неверно внёс данные.

Словом, произойти может что угодно, и в итоге ваша кредитная история окажется испорченной. Что делать? Разберёмся в материале.

Словом, произойти может что угодно, и в итоге ваша кредитная история окажется испорченной. Что делать? Разберёмся в материале.

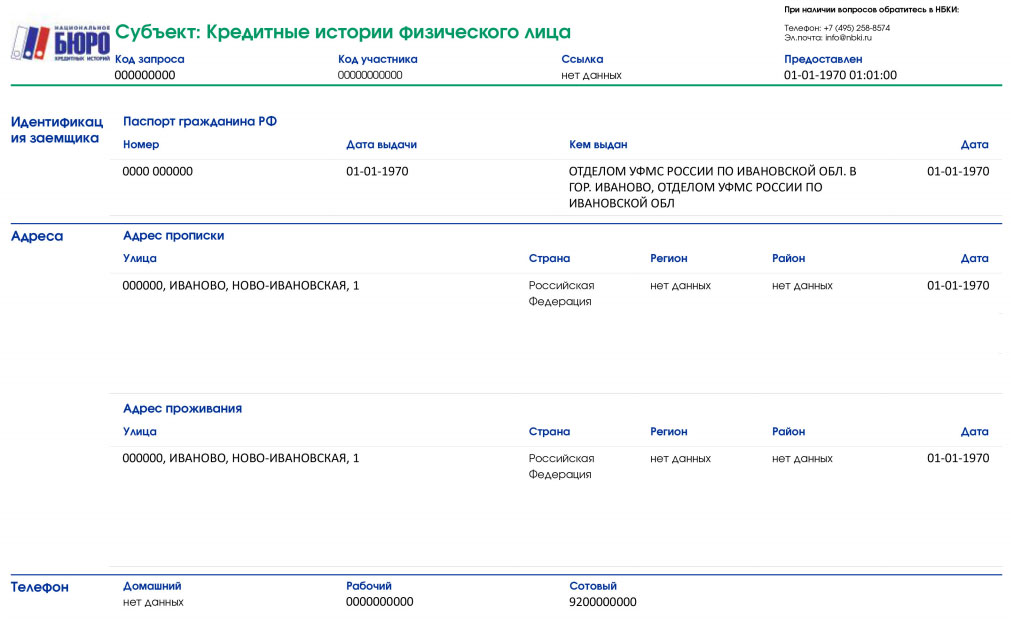

Вся информация о ваших кредитных обязательствах хранится в различных бюро кредитных историй (БКИ). С 2022 года кредитная история будет «обнуляться» через 7 лет после последнего финансового события, отражённого в ней. Бюро удалит историю, если с ней ничего не будет происходить. Любой новый заём, кредит, заявка, оплата, изменения в личных данных — и срок пойдёт заново.

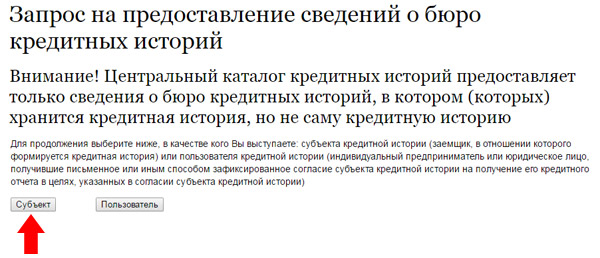

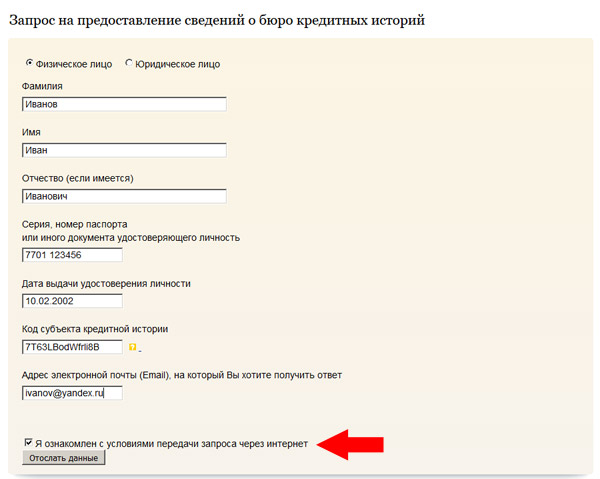

А вот каждый просроченный платёж, отражённый в истории, может стать причиной отказа для получения займа. Именно поэтому и нужно регулярно контролировать свою кредитную историю. Закон гласит, что каждый человек вправе её проверять — правда, безвозмездно это можно делать не чаще, чем два раза в год, причём из этих двух раз только один отчёт можно получить на бумажном носителе. За дополнительные запросы придётся платить. Заявление на получение информации можно подать на портале госуслуг через сервис «Сведения о бюро кредитных историй». А узнать список БКИ, с которыми работает ваш кредитор, можно через Центральный Банк (ЦБ).

А узнать список БКИ, с которыми работает ваш кредитор, можно через Центральный Банк (ЦБ).

Что же делать, если в кредитной истории есть ошибка?

1. Немного подождать

Бывает так, что информация поступает в БКИ неоперативно. Убедитесь, что прошло три рабочих дня с того момента, как вы закрыли кредит, и ваша кредитная история действительно обновилась.

2. Закрыть кредитную карту

Распространённая ошибка — погасить кредит, но забыть закрыть карту. За обслуживание кредитной карты банк будет списывать плату, даже если вы не совершите с её помощью ни одной операции, и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счёт и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счёт и карта точно закрыты, долгов нет.

- Вспомнить про долги

Иногда оказывается, что после погашения старого кредита осталась маленькая непогашенная сумма, например, комиссия за какую-то дополнительную услугу. И банк об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

И банк об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

- Убедиться, что на вас не оформили кредит мошенники

Если аферисты завладеют данными вашего паспорта, то смогут получить кредит или заём от вашего имени. Банки и МФО проверяют личность клиента, прежде чем выдать деньги, но иногда преступникам удается их обмануть.

- Проверить на ошибки

Выше мы говорили о человеческом факторе: случается, что чужую информацию заносят в систему тёзкам или однофамильцам. Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их не учли.

Как исправить ошибку?

Чтобы удалить недостоверные данные, следует обратиться к кредитору, который передал в БКИ некорректную информацию. Напишите заявление в банк или МФО и потребуйте исправить ошибку. Кредиторы могут принимать такие обращения дистанционно — через свой сайт, мобильное приложение или электронную почту.

В течение 10 рабочих дней кредитор обязан провести проверку и переслать в БКИ правильные данные. Здесь важно проследить, чтобы коррективы внесли во всех БКИ, куда ваш банк отправил информацию.

Можно действовать иначе и обращаться напрямую в БКИ. Бланк заявления можно скачать на сайте бюро. Однако заявление придётся подать лично в офисе бюро либо заверить у нотариуса и отправить обычной почтой. О принятом решении вам сообщат в течение 30 дней. Если во время проверки кто-то запросит вашу кредитную историю, бюро отметит те данные, которые уточняются и могут не соответствовать действительности. А когда банк или МФО подтвердят вашу правоту – бюро исправит ошибку и сообщит вам об этом.

Если БКИ не исправило ошибку, или кредитор настаивает, что у вас есть просрочка, можно обратиться в суд. Ответчиком может быть кредитная организация или бюро кредитных историй — это зависит от причины отказа БКИ внести исправления. Поэтому для обращения в суд понадобится официальный отказ с указанием причины.

Материал подготовлен в рамках государственной программы Министерства финансов Калининградской области «Эффективные финансы». Дополнительная информация по вопросам финансовой грамотности — по телефону горячей линии (звонок бесплатный) 8 (800) 555-85-39 или на сайте fingram39.ru.

Партнёрский материал

2 434

Личные финансы

Как улучшить свой кредитный рейтинг

Ремонт кредита

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 18 апреля 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, она не была проверена, одобрена или иным образом одобрена эмитентом кредитной карты. Этот сайт может получать компенсацию через партнерство с эмитентами кредитных карт.

Работаете ли вы над восстановлением своей кредитной истории после некоторых финансовых ошибок или готовитесь подать заявку на новый ипотечный кредит или кредит и хотите убедиться, что вы получите лучшую процентную ставку, принятие мер по улучшению вашего кредитного рейтинга является разумным решением. Мы расскажем вам о факторах, влияющих на ваш кредитный рейтинг, о семи способах улучшить свой кредитный рейтинг и о том, что следует учитывать, если вы думаете о найме кредитной компании.

Почему так важна хорошая кредитная история?

При подаче заявки на финансовые продукты более высокий кредитный рейтинг может буквально сэкономить сотни и даже тысячи долларов на процентных платежах. Независимо от того, берете ли вы ипотеку, автокредит или личный кредит, хороший или отличный кредитный рейтинг означает, что вам будут предлагать более низкие процентные ставки, чем кому-либо с плохой или справедливой кредитной историей.

Например, Калькулятор сбережений кредита FICO подсчитал, что по кредиту в размере 20 000 долларов США на 48 месяцев в Нью-Йорке на подержанный автомобиль кто-то с 59Кредитный рейтинг 0–619 будет платить 4885 долларов в виде процентов в течение срока действия кредита, но кто-то с кредитным рейтингом 720–850 заплатит всего 1617 долларов в виде процентов. Это экономия 3268 долларов.

Что считается хорошей кредитной историей?

Ваша оценка FICO — модель оценки кредитоспособности, которая обычно используется, когда кредиторы решают, предоставлять ли вам кредит, — находится в диапазоне от 300 до 850. В этом диапазоне баллы разделены на пять кредитных диапазонов.

В этом диапазоне баллы разделены на пять кредитных диапазонов.

Короче говоря, оценка FICO 670–739.считается хорошим кредитом, а выше — очень хорошим или отличным.

Ваша оценка FICO создается на основе информации о ваших кредитных отчетах, которые ведутся тремя основными бюро потребительских кредитов: Experian, Equifax и TransUnion. Обратите внимание, однако, что сами бюро не создают вашу оценку FICO. Кроме того, согласно федеральному закону, каждое бюро обязано ежегодно предоставлять одну бесплатную копию вашего кредитного отчета, которую можно получить на сайте Annualcreditreport.com.

Во время пандемии коронавируса бюро кредитных историй предлагали бесплатные еженедельные отчеты.

7 способов улучшить свой кредитный рейтинг

Ниже перечислены факторы, влияющие на ваш рейтинг FICO (модель оценки, обычно используемая кредиторами): кредитный рейтинг.

1. Проверяйте свои кредитные отчеты на наличие ошибок

Будет разумно время от времени проверять свои кредитные отчеты на сайте Annualcreditreport. com и искать ошибки. Например, если вы обнаружите учетную запись, которую вы не открывали, возможно, ваша личная информация была использована мошенническим образом или что чья-то другая информация была перепутана с вашей. В таких случаях вы можете подать спор, чтобы удалить учетную запись.

com и искать ошибки. Например, если вы обнаружите учетную запись, которую вы не открывали, возможно, ваша личная информация была использована мошенническим образом или что чья-то другая информация была перепутана с вашей. В таких случаях вы можете подать спор, чтобы удалить учетную запись.

Вы захотите подать спор в каждое из трех кредитных бюро, если ошибка появится во всех трех ваших кредитных отчетах. Бюро финансовой защиты потребителей (CFPB) предоставляет информацию о том, как инициировать споры для каждого кредитного бюро онлайн, по телефону или по почте.

После того, как вы подали спор, кредитное бюро, в которое вы его подали, имеет 30 дней для расследования вашей претензии.

Обратите внимание, что оспаривать можно только недостоверную информацию. Если в ваших кредитных отчетах есть отрицательная отметка за то, что вы действительно сделали, это не является основанием для подачи спора.

2. Погасите любую задолженность по кредитной карте

Один из самых быстрых способов улучшить свой кредитный рейтинг — уменьшить сумму возобновляемой задолженности (например, по кредитным картам), которую вы носите.

Это может повлиять на фактор «суммы задолженности» вашей оценки FICO из-за того, что называется коэффициентом использования. Короче говоря, коэффициент использования относится к тому, какую часть вашего доступного кредита вы используете. Итак, если у вас есть остаток на кредитной карте в размере 500 долларов США с кредитным лимитом в 1000 долларов США, это использование 50%.

Хорошее эмпирическое правило состоит в том, чтобы поддерживать использование на уровне 30% или значительно ниже — таким образом, на этой гипотетической кредитной карте с кредитным лимитом в 1000 долларов не допускайте, чтобы ваш баланс превышал 300 долларов в любой момент времени. Также следует учитывать, что использование рассчитывается как на основе отдельных учетных записей, так и по всем вашим учетным записям в целом.

Итак, что такое возобновляемый долг? В дополнение к кредитным картам, другие примеры включают личные кредитные линии и кредитные линии собственного капитала (HELOC). Револьверные счета позволяют брать взаймы по мере необходимости и погашать по мере необходимости. Напротив, ипотечные кредиты, автокредиты и потребительские кредиты являются примерами кредита в рассрочку, когда вы занимаете определенную сумму и имеете установленную дату погашения. Кредит в рассрочку не влияет на коэффициент использования вашего кредита.

Напротив, ипотечные кредиты, автокредиты и потребительские кредиты являются примерами кредита в рассрочку, когда вы занимаете определенную сумму и имеете установленную дату погашения. Кредит в рассрочку не влияет на коэффициент использования вашего кредита.

Если можете, почаще погашайте остатки по кредитной карте. Об этих остатках часто сообщается в бюро кредитных историй примерно в конце отчетного периода, то есть примерно за три недели до даты оплаты счета. Таким образом, даже если вы полностью оплачиваете свой счет каждый месяц, у вас все равно может быть высокая загрузка, которая повредит вашему счету.

Наконец, если вы изо всех сил пытаетесь контролировать высокий баланс, рассмотрите возможность использования личного кредита для погашения задолженности по кредитной карте. Приложение создаст жесткий запрос, который временно повлияет на ваш кредитный рейтинг, но со временем он должен восстановиться и улучшиться, поскольку вы используете средства по кредиту для погашения своего возобновляемого долга, и кредит не будет учитываться в вашем использовании.

3. Получите кредитную карту, если у вас ее нет

Это правда, что вам не нужна кредитная карта для получения кредита. Но при ответственном использовании кредитная карта является мощным инструментом, который поможет вам улучшить свой кредитный рейтинг — независимо от того, находится ли он уже в довольно хорошей форме и вы хотите достичь еще больших высот, или если вам нужно восстановить кредит после некоторых ошибок.

Основное внимание при рассмотрении новой карты заключается в том, сообщает ли ваш эмитент о счете и платежной деятельности всем трем бюро потребительских кредитов — большинство, но не все. Если вы используете карту, которая отчитывается только перед одним или двумя кредитными бюро, это упущенная возможность.

Если у вас плохая или удовлетворительная кредитная история, рассмотрите возможность подачи заявки на получение кредитной карты с обеспечением. С защищенной картой вы отправляете депозит эмитенту в размере желаемого кредитного лимита, и это защищает эмитента в случае, если вы не вернете свою задолженность. Но в остальном обеспеченная карта функционирует так же, как и любая другая кредитная карта, и может помочь добавить положительную информацию в ваши кредитные отчеты.

Но в остальном обеспеченная карта функционирует так же, как и любая другая кредитная карта, и может помочь добавить положительную информацию в ваши кредитные отчеты.

И если у вас хороший или отличный кредит, у вас есть варианты. Кредитная карта с кэшбэком может вознаграждать вас, пока вы накапливаете кредит, в то время как карта с 0% начальным периодом годовых может дать вам некоторую передышку, если вам нужно профинансировать крупную покупку или перевести долг с высокой процентной ставкой, который у вас есть. другая кредитная карта.

4. Рассмотрите возможность подписки на Experian Boost

Эта бесплатная услуга, предлагаемая кредитным бюро Experian, позволяет вам накапливать кредит с помощью платежей, которые обычно не учитываются при подсчете вашей кредитной истории, таких как счета за телефон, коммунальные услуги и соответствующие потоковые сервисы.

Среднее увеличение кредитного рейтинга с помощью Experian Boost составляет 13 баллов (на основе модели FICO Score 8), по данным кредитного бюро. Стоит отметить, что эта услуга улучшит ваш кредитный рейтинг только в тех случаях, когда кредиторы берут деньги у Experian, но она все же может быть полезной для потребителей с ограниченной кредитной историей.

Стоит отметить, что эта услуга улучшит ваш кредитный рейтинг только в тех случаях, когда кредиторы берут деньги у Experian, но она все же может быть полезной для потребителей с ограниченной кредитной историей.

5. Подождите, пока из ваших кредитных отчетов не исчезнут негативные моменты.

Естественно хотеть быстро улучшить свой кредитный рейтинг, но некоторые вещи требуют времени. Многие отрицательные элементы могут оставаться в ваших кредитных отчетах в течение семи и более лет. Но в конце концов они исчезнут из ваших отчетов и больше не повредят вашей кредитной истории. Вот сколько времени требуется, чтобы исчезли определенные типы негативных отметок:

- Банкротство по главе 7: 10 лет

- Глава 13 банкротство: 7 лет

- Счет инкассо: 7 лет

- Просроченные платежи: 7 лет

- Серьезные запросы: 2 года

6. Подавайте заявки на новый кредит с осторожностью

Хотя подача заявки на новую кредитную карту может помочь улучшить ваш кредитный рейтинг, важно отметить, что вам следует ограничить частоту подачи заявок на новые кредитные продукты. Приложения могут навредить вашей ситуации несколькими способами:

Приложения могут навредить вашей ситуации несколькими способами:

- Генерация сложных запросов. Когда вы подаете заявку на получение кредита, обычно возникает «жесткий запрос», когда кредитор извлекает один или несколько ваших кредитных отчетов для оценки вашей кредитоспособности. Жесткий запрос, как правило, ухудшает ваш кредитный рейтинг на 5–10 баллов и будет оставаться в ваших отчетах в течение двух лет (хотя негативное влияние прекращается через год).

- Уменьшение среднего возраста аккаунтов. Продолжительность кредитной истории составляет 15% от вашего FICO Score, и часть этого является средним возрастом всех ваших счетов. Открытие новых учетных записей снижает этот средний возраст, особенно если вы новичок в кредитовании и у вас не так много других учетных записей, чтобы сбалансировать ситуацию.

- Сигнализирует, что вы в отчаянии. Если кредиторы видят много недавних запросов по вашим кредитным отчетам, это может означать, что вы отчаянно нуждаетесь в кредите и вряд ли вернете то, что вы одолжили, а это означает, что кредиторы с большей вероятностью отклонят ваши заявки в будущем.

7. Оплачивайте свои счета вовремя, каждый раз

Ваша история платежей составляет 35% вашего рейтинга FICO, что делает своевременную оплату каждый раз самым важным, что вы можете сделать для создания хорошего кредитного рейтинга.

Если вам трудно отслеживать даты платежей, вы можете настроить автоплатеж через эмитента вашей карты или через банк. Вы также можете установить напоминания по электронной почте или текстовым сообщением о приближении срока родов.

Также может помочь использование веб-сайта для составления бюджета или мобильного приложения, особенно если у вас несколько кредитных карт, потому что тогда вы можете легко увидеть, когда появляются платежи.

Хорошей новостью является то, что если вы пропустите платеж на день или два, кредитное бюро, как правило, не будет сообщено о нем с опозданием до тех пор, пока он не будет просрочен как минимум на 30 дней. Тем не менее, вы все еще можете столкнуться с просроченной комиссией и увеличенной процентной ставкой штрафа, поэтому лучше не пропускать дату платежа даже немного.

Стоит ли нанимать компанию по ремонту кредитов?

Невозможно повысить свой кредитный рейтинг за одну ночь, и любая компания, занимающаяся ремонтом кредитов, которая предлагает быстрые решения, скорее всего, попытается обмануть вас. На самом деле, у Федеральной торговой комиссии (FTC) даже есть веб-страница, посвященная предупреждению людей о мошенничестве с исправлением кредита.

Есть законные шаги, которые вы можете предпринять самостоятельно, без необходимости платить компании по ремонту кредита, чтобы восстановить свой кредит. Эти шаги включают проверку ваших кредитных отчетов на наличие ошибок, погашение долга и получение кредитной карты, которая сообщает кредитным бюро о своевременных платежах. Другими словами, предпринимать шаги по исправлению кредита самостоятельно, вероятно, будет безопаснее и дешевле, чем обращаться в компанию по ремонту кредита.

В тех ситуациях, когда управление своим долгом и исправление кредита кажется невозможным самостоятельно, некоммерческое агентство кредитного консультирования может быть лучшим выбором, чем коммерческая компания по ремонту кредитов.

Выбирая некоммерческое агентство кредитного консультирования, убедитесь, что оно связано либо с Национальным фондом кредитного консультирования (NFCC), либо с Американской ассоциацией финансового консультирования (FCAA), чтобы убедиться в их законности. Эти агентства могут помочь вам оценить ваше финансовое положение и составить бюджет, который вам подходит, и даже могут предложить вам план управления долгом. За разумную ежемесячную плату вы будете делать один ежемесячный платеж кредитному консультанту, который затем выплатит этот платеж вашим кредиторам. Кроме того, консультант может договориться с вашими кредиторами о более низких процентных ставках и об освобождении от комиссий.

Если вы решите обратиться в компанию по восстановлению кредита вместо того, чтобы исправлять свой кредит самостоятельно или работать с некоммерческим консультационным агентством по кредитам, важно знать свои меры защиты в соответствии с Законом об организациях по восстановлению кредита (CROA). Закон требует, чтобы эти компании объясняли следующее:

Закон требует, чтобы эти компании объясняли следующее:

- Ваши законные права в письменном договоре и услуги, которые компания будет предоставлять

- У вас есть три дня на бесплатную отмену

- Сколько времени потребуется компании, чтобы получить для вас результаты

- Общая сумма, которую вы заплатите компании за услуги по восстановлению кредита

- Любые гарантии, которые компания дает вам

И если компания по ремонту кредитов не выполняет свои обязательства, у вас есть варианты в судах:

- Подача иска в федеральный суд против компании за ваши фактические убытки или за то, что вы им заплатили

- Взыскание штрафных санкций против компании за нарушение закона

- Присоединение других людей к коллективному иску против компании

Опять же, следует подчеркнуть, что восстановление вашей кредитной истории самостоятельно или с помощью некоммерческого кредитного консультационного агентства должно стоять выше в вашем списке вариантов, чем наем коммерческой компании по ремонту кредитных историй.

Часто задаваемые вопросы о кредитных рейтингах

Помогает ли остаток на вашей кредитной карте увеличить кредит?

Нет, это миф. Пока вы используете свою кредитную карту ответственно, а эмитент сообщает кредитным бюро об учетной записи и платежной деятельности, вы можете улучшить свой кредитный рейтинг, не перенося баланс из месяца в месяц. Кроме того, хранение баланса может быть дорогостоящим из-за процентных платежей, которые вы понесете, если вы не находитесь в периоде ввода 0% годовых.

Поможет ли погашение счетов, отправленных в коллекторы, вашему кредитному рейтингу?

Это зависит от модели оценки, на которую опирается кредитор при проверке вашей оценки. Старые модели будут взвешивать учетные записи по сбору платежей как негативное влияние на ваш счет, даже если вы выплатили долг. Более новые модели игнорируют платные счета за сборы и придают меньшее значение неоплаченным сборам за медицинские услуги, хотя последние все равно будут иметь негативное влияние. Однако вы не можете гарантировать, что кредитор будет использовать более новую модель оценки, когда вы подаете заявку на кредит, поскольку старые модели все еще широко используются.

Однако вы не можете гарантировать, что кредитор будет использовать более новую модель оценки, когда вы подаете заявку на кредит, поскольку старые модели все еще широко используются.

Какой самый быстрый способ улучшить свой кредитный рейтинг?

Одним из самых быстрых способов является снижение коэффициента использования кредита. Если у вас есть одна или несколько кредитных карт, которые почти исчерпаны, их погашение (или, по крайней мере, оплата менее 30% от вашего кредитного лимита), вероятно, приведет к повышению вашего кредитного рейтинга, как только эмитент сообщит о более низком балансе в банк. бюро.

Поделиться статьей

Ищете способы улучшить свой кредитный рейтинг? Получите бесплатную кредитную консультацию уже сегодня!

Раскрытие информации о рекламе

Рекомендуемое чтение

5 способов, которыми личные ссуды могут повлиять на ваш кредитный рейтинг

ЧИТАТЬ ДАЛЕЕ

Как оспорить ошибки в кредитном отчете

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Оспаривать ошибки в кредитном отчете, чтобы удалить ошибки или устаревшую информацию из вашей кредитной истории, что может помочь вам в оценке.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Этапы

- 1. Проверить все три кредитных отчета на наличие ошибок

- 2. Собрать материалы для оспаривания ошибок

- 3. Оспорить ошибки в кредитном отчете

- 4. Просмотрите ответ на ваш спор

Шаги

- 1. Проверьте все три кредитных отчета на наличие ошибок

- 2. Соберите материалы для оспаривания ошибок

- 3. Оспорьте ошибки кредитного отчета

- 4. Просмотрите ответ к вашему спору

Ошибки в ваших кредитных отчетах могут привести к тому, что ваш кредитный рейтинг будет ниже, чем должен быть, что может повлиять на ваши шансы на получение кредита или кредитной карты и на размер процентов, которые вы платите. Оспаривание ошибок в кредитном отчете и удаление этих негативных элементов может стать быстрым путем к лучшему результату.

Вот как оспорить ошибки кредитного отчета и удалить их за четыре шага.

Нужна проверка кредитного отчета?

Зарегистрируйте учетную запись, чтобы всегда иметь под рукой бесплатный кредитный отчет и счет.

1. Проверьте все три кредитных отчета на наличие ошибок

До конца 2023 года вы имеете право на бесплатные еженедельные кредитные отчеты от трех основных бюро кредитных историй: Experian, Equifax и TransUnion. Запросите их с помощью AnnualCreditReport.com.

В ваших отчетах могут быть небольшие различия, потому что некоторые кредиторы не сообщают о ваших действиях по счету во все три бюро. Но если негативная информация появилась в одном отчете, было бы разумно проверить, есть ли она и в двух других.

Оспаривание ошибок в кредитном отчете бесплатно, и вы можете оспаривать любое количество пунктов. Подача спора не повредит вашему кредитному рейтингу, но результат спора может повлиять на ваш рейтинг.

Какие ошибки в кредитном отчете следует оспорить?

Наиболее опасными ошибками являются те, которые могут повредить вашим результатам или навести на мысль о краже личных данных. К ним относятся:

К ним относятся:

Неверный статус учетной записи (например, ошибочно сообщенный о платеже, когда вы заплатили вовремя).

Бывший супруг неправильно указан в кредитной карте.

Неверные номера счетов или счета, которые не принадлежат вам.

Неточные кредитные лимиты или остатки кредита.

Учетные записи, которые вы не узнаете.

Адреса, где вы никогда не жили.

Какие ошибки кредитного отчета не стоит оспаривать?

Небольшие ошибки, не влияющие на ваш балл, например неправильно написанное имя бывшего работодателя или устаревший номер телефона, не влияют на чью-либо оценку вашей кредитоспособности и не заслуживают обсуждения.

И иногда отрицательная оценка может вас удивить, но не является ошибкой. Если это точно, не используйте процесс спора. Вместо этого попытайтесь решить проблему напрямую с кредитором. Например, если вы случайно пропустили платеж, свяжитесь с кредитором, договоритесь о выплате и спросите, аннулирует ли он просрочку, чтобы она больше не отображалась в ваших отчетах.

Например, если вы случайно пропустили платеж, свяжитесь с кредитором, договоритесь о выплате и спросите, аннулирует ли он просрочку, чтобы она больше не отображалась в ваших отчетах.

Кредитные агентства не обязаны расследовать «необоснованные» требования.

2. Собрать материалы для оспаривания ошибок

Ваша цель — сделать так, чтобы следователи могли как можно проще и быстрее подтвердить обоснованность вашей жалобы. В зависимости от ошибки, материалы, которые вы собираете в поддержку своего дела, могут включать:

Копии выписок по кредитным картам или кредитных документов

Копии банковских выписок

Копии свидетельств о рождении или смерти или решение о разводе

Если вы сообщили о краже личных данных, приложите копию жалобы FTC или полицейского отчета.

Документация, чтобы предоставить ваш спор

В дополнение к вышеуказанному, вам необходимо предоставить:

Доказательство личности

Ваш номер социального обеспечения и дата рождения

Копия удостоверения личности государственного образца (например, водительских прав или паспорта)

Ваш текущий адрес и прошлые адреса за последние два года

Копия счета за коммунальные услуги или выписка из банка или страховки, в которой указаны ваше имя и адрес

В трех бюро есть онлайн-процесс спора, который часто является самым быстрым способом решить проблему, или вы можете написать письмо.

Вы также можете позвонить в бюро кредитных историй, но вы не сможете решить свой спор по телефону. Вот информация для каждого бюро:

Вы также можете позвонить в бюро кредитных историй, но вы не сможете решить свой спор по телефону. Вот информация для каждого бюро:

Как оспорить ошибки кредитного отчета Equifax

Воспользуйтесь онлайн-порталом Equifax.

Пишите в Equifax, P.O. Box 740256, Атланта, Джорджия 30374-0256.

Позвоните по номеру 866-349-5191 и следуйте инструкциям, чтобы поговорить с агентом.

Как оспорить ошибки в кредитном отчете Experian

Используйте онлайн-форму оспаривания Experian.

Пишите в Национальный центр помощи потребителям Experian, P.O. Box 4500, Allen, TX 75013.

Позвоните по номеру 866-200-6020, чтобы узнать, можно ли решить ваш спор по телефону.

Как оспорить ошибки в кредитном отчете TransUnion

Воспользуйтесь онлайн-страницей помощи TransUnion для оспаривания.

Пишите в ООО «ТрансЮнион», Центр потребительских споров, а/я Box 2000, Chester, PA 19016.

Позвоните по телефону 800-916-8800 и держите под рукой копию своего кредитного отчета TransUnion; представителю потребуется номер файла.

Как связаться с поставщиком данных

Когда вы подаете спор, Федеральная торговая комиссия предлагает также информировать компанию, предоставившую данные в бюро кредитных историй, например банк, кредитор или эмитент карты, на письме. Эти источники информации известны как поставщики. Уведомление поставщика данных может привести к тому, что он заблаговременно перестанет сообщать неверную информацию в бюро кредитных историй, хотя это не гарантируется.

Отправьте письмо компании, используя адрес, указанный в вашем кредитном отчете. Если адреса нет в списке, попросите его предоставить в компании.

Федеральная торговая комиссия отмечает на своем веб-сайте: «Если провайдер продолжает сообщать о предмете, который вы оспаривали, в кредитную компанию, он должен сообщить кредитной компании о вашем споре. И если вы правы, то есть если информация ваш спор признан неточным или неполным — поставщик информации должен сообщить кредитной компании, чтобы она обновила или удалила элемент».

И если вы правы, то есть если информация ваш спор признан неточным или неполным — поставщик информации должен сообщить кредитной компании, чтобы она обновила или удалила элемент».

Часто задаваемые вопросы

Как вы оспариваете что-то в своем кредитном отчете?

Вы можете оспорить ошибки в кредитном отчете, собрав документацию об ошибке и отправив письмо в бюро кредитных историй, которое создало отчет. Все три кредитных бюро, Equifax, Experian и TransUnion, имеют онлайн-процесс спора, который часто является самым быстрым способом решения проблемы.

Может ли оспаривание повредить вашей кредитоспособности?

Подача спора в бюро кредитных историй не повлияет на ваш счет. Однако, если информация в ваших кредитных отчетах изменится в результате спора, это может повлиять на вашу оценку (положительно или отрицательно).

Как оспорить все три бюро кредитных историй?

Во всех трех бюро есть онлайн-процесс спора, который часто является самым быстрым способом решить проблему, или вы можете написать письмо. Вы также можете позвонить, но вы не сможете завершить свой спор по телефону.

Вы также можете позвонить, но вы не сможете завершить свой спор по телефону.

4. Ознакомьтесь с ответом на ваш спор

Бюро кредитных историй должно расследовать ваш спор и сообщить вам результат в письменной форме. В большинстве случаев бюро должны ответить в течение 30 дней.

Если бюро кредитных историй признает, что это ошибка

Бюро удалит пункт и отправит вам новую копию вашего кредитного отчета. Просмотрите новый отчет, чтобы убедиться, что он правильный.

Вы можете потребовать, чтобы бюро сообщило об исправлении всем, кто получил ваш отчет за последние шесть месяцев. Если кто-либо за последние два года запрашивал ваш кредит для целей трудоустройства, вы можете попросить прислать ему исправленную копию.

В случае несогласия бюро кредитных историй

Бюро или поставщик мебели могут не согласиться с тем, что предмет является ошибкой, и отказаться удалить его.