Как можно взять потребительский кредит: Что такое потребительский кредит: виды и особенности

Содержание

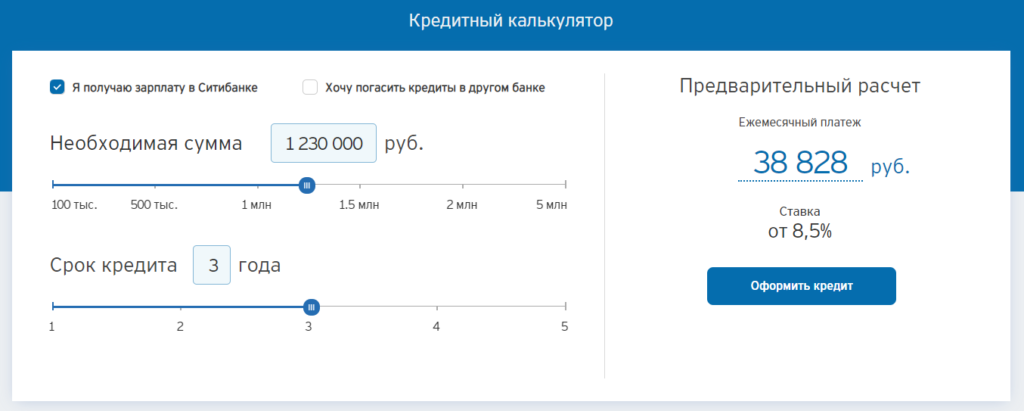

Как взять потребительский кредит со ставкой от 0,1% и выиграть автомобиль?

Иллюстрация Дина Ли специально для Informburo.kz

3 июня портал Ranking.kz опубликовал обзор казахстанского рынка беззалоговых займов для физических лиц. В анализе эксперты отмечают, что при снижении ссудного портфеля банков в целом потребительское кредитование растёт – и за год сразу почти на 15%.

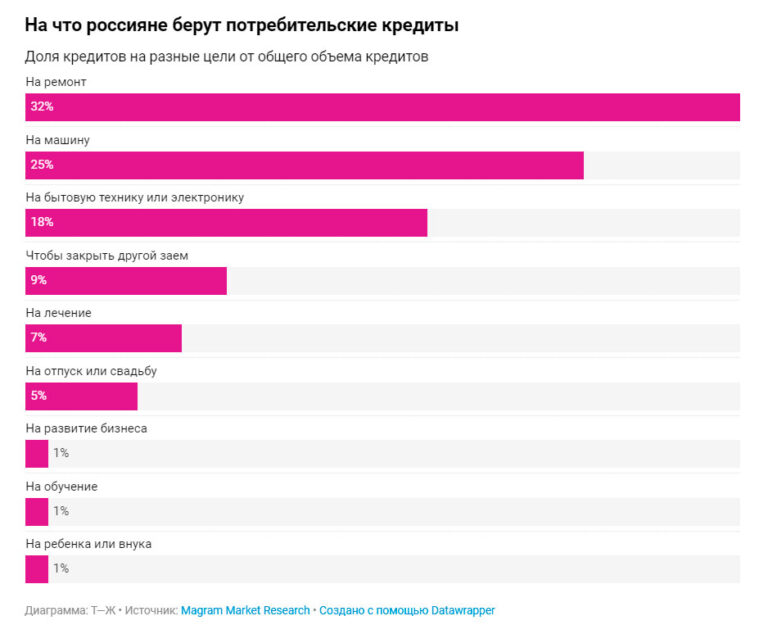

Такие кредиты – это займы не только на приобретение, например, домашней техники, но и на любые покупки в целом, включая и мебель с автомобилями. Новые приобретения становятся доступнее, повышая при этом качество жизни казахстанцев.

Informburo.kz вместе с ForteBank рассказывает, как меняется рынок потребительского кредитования в Казахстане и как можно выиграть машину, получив заём в банке.

Что такое потребительский кредит?

Потребительский кредит – это кредит, который получают физические лица для покупки товаров потребления. Такие займы обычно берут не только для покупки предметов длительного пользования типа квартир, мебели и автомобилей, но и для более мелких покупок, таких как смартфоны, бытовая техника или продукты питания.

Обычно форма такого кредита – это либо денежная ссуда, либо продажа товара с отсрочкой платежа. В Казахстане распространён первый вариант, и услугу по выдаче займа без залога вам могут предложить в большинстве банков страны. Некоторые даже в онлайн-режиме.

Много выдают в Казахстане таких кредитов?

По данным Ranking.kz, за год объём выданных банками кредитов сократился на 1,8%: к апрелю 2019-го он составил 13,2 трлн тенге против 13,4 трлн годом ранее. На фоне такого снижения займы физическим лицам показали рост сразу на 19%.

Ranking.kz

Здесь можно выделить потребительское кредитование, где рост составил 14,9%. Если в апреле 2018 года таких кредитов в портфелях казахстанских банков было на общую сумму чуть более 3 трлн тенге, то в текущем апреле эта цифра выросла почти до 3,5 трлн. Ещё в 2010-м потребительских кредитов было 0,82 трлн – более чем в четыре раза меньше.

Как выбрать банк, в котором можно взять потребительский кредит?

Главное, на что обычно обращают внимание при выборе любого кредитного продукта, это:

- годовая эффективная ставка вознаграждения по займу;

- максимальная сумма, которую можно получить;

- максимальный срок погашения займа;

- наличие специальных услуг или акций для клиентов банка.

Относится это и к потребительским кредитам.

– От первого показателя зависит размер переплаты: чем меньше ГЭСВ, тем меньше денег, кроме полученных в долг, вы отдадите банку.

– Второй показатель определяет, собственно, максимальный лимит средств, которые вы можете получить. Здесь важно учитывать, что банк не всегда может одобрить заём по «верхнему пределу», поэтому при обращении за кредитом следует правильно оценивать свои финансовые возможности.

– Третий показатель устанавливает для клиента максимально возможный срок выплат. Чем он длиннее, тем ниже ежемесячные платежи.

Если рассматривать казахстанский рынок потребительских займов, то среди банков самую низкую ставку предлагает ForteBank: она начинается от 0,1% годовых. Следующим идёт Народный банк, где при страховании жизни ГЭСВ стартует с 1%, за ним АТФБанк с цифрой в 17,2%.

ForteBank в лидерах и по максимальной сумме займа без обеспечения – 7 млн тенге. Срок погашения при этом может достигать 60 месяцев (5 лет).

Срок погашения при этом может достигать 60 месяцев (5 лет).

Сравнить предложения всех банков можно с помощью этой инфографики.

Ranking.kz

Как получить потребительский кредит?

Потребительские кредиты выдаются без залогового обеспечения, поэтому и пакет документов обычно минимален. Чаще всего достаточно иметь при себе удостоверение личности, а всю информацию можно будет указать в анкете в отделении банка.

Популярной становится подача заявок на кредит онлайн. Например, ForteBank предлагает клиентам, желающим получить беззалоговый заём, подать обращение на своём сайте. Для этого нужно оставить заявку, а также скачать и заполнить специальную анкету. Кредит вам привезут на дом – для этого не обязательно идти в отделение. Сумма такого кредита – от 100 тысяч до 7 млн тенге, а ставка, как отмечалось выше, начинается от 0,1%.

А что там говорили про машину?

Помимо прямой конкуренции по условиям потребительских займов банки организуют специальные акции для кредитующихся клиентов. К примеру, ForteBank предлагает еженедельные розыгрыши автомобилей Toyota Camry 70 c 19 мая по 1 сентября.

К примеру, ForteBank предлагает еженедельные розыгрыши автомобилей Toyota Camry 70 c 19 мая по 1 сентября.

Чтобы принять участие в таком розыгрыше, нужно получить беззалоговый кредит на сумму от 200 000 тенге. Можно также рефинансировать в ForteBank свой заём из другого банка.

Каждый новый клиент автоматически становится участником розыгрыша, который проводят каждую неделю. При этом он участвует не только в ближайшем по времени розыгрыше, но и во всех последующих до 1 сентября 2019 года. Чем раньше клиент получит кредит, тем больше у него шансов стать владельцем новой Toyota Camry 70.

Определяет победителей тиражная комиссия через выборку случайных чисел. Транслируют процесс розыгрышей на «31 канале».

Что такое потребительский кредит: виды и особенности

Автор: Cox Search

Хотя термин «потребительский кредит» может быть вам не знаком, вы почти наверняка знакомы с продуктами потребительского кредитования — и вы, возможно, делать платежи по одному из этих кредитов прямо сейчас.

Хотя этот тип кредита может охватывать многие из наиболее популярных кредитов среди современных потребителей, характеристики и использование этих кредитов могут сильно различаться, как и источники, из которых вы можете подать заявку на получение и финансирование этих потребительских кредитов. Вот краткий обзор того, как потребительские кредиты функционируют как ключевой финансовый продукт, предлагаемый банками, кредитными союзами и другими частными кредиторами, а также другая информация для повышения осведомленности об этих вариантах заимствования.

Что такое потребительское кредитование?

Потребительское кредитование – это класс кредитных продуктов, ориентированных на потребителей. Чтобы помочь потребителям позволить себе покупки, которые они не могут позволить себе полностью оплатить наличными, продукты потребительского кредитования предназначены для облегчения этих покупок в обмен на проценты, выплачиваемые кредитору.

Потребительское кредитование является важной составляющей экономики США. И для многих потребителей эти варианты кредитования не являются средством для легкомысленных расходов. Вместо этого они могут устранить барьеры для важных покупок, которые улучшат качество жизни потребителя и даже укрепят его финансовые перспективы.

И для многих потребителей эти варианты кредитования не являются средством для легкомысленных расходов. Вместо этого они могут устранить барьеры для важных покупок, которые улучшат качество жизни потребителя и даже укрепят его финансовые перспективы.

Что такое потребительский кредит?

Потребительский кредит — это любой вид кредита, выдаваемый для того, чтобы помочь потребителю позволить себе покупку. Эти покупки могут варьироваться от небольших розничных покупок, приобретенных в рамках плана платежей, до самых крупных покупок, которые вы совершите в своей жизни, включая ипотеку.

В зависимости от того, какую покупку вы хотите совершить, заемщикам доступно множество различных типов потребительских кредитов. Многие заемщики спросят: «Является ли автокредит потребительским кредитом? Как насчет ипотеки?» В обоих случаях ответ «да». И автокредиты, и ипотечные кредиты являются потребительскими кредитами, потому что они помогают финансировать покупку потребителя.

Финансовые учреждения, а также частные кредиторы могут выдавать потребительские ссуды для ипотеки, покупки автомобилей, студенческих ссуд, кредитных карт или других видов личных ссуд, предназначенных для финансирования покупки.

Что такое потребительская финансовая компания?

Компания потребительского финансирования – это любой небанковский кредитор, предлагающий кредиты потребителям. Частные финансовые учреждения, розничное кредитование и другие небанковские финансовые услуги подпадают под эту категорию. Хотя эти компании могут быть не так знакомы вам, как традиционные банки, они по-прежнему подчиняются тем же правилам и положениям, что и банковские кредиторы, и могут предоставлять многие из тех же кредитных услуг для удовлетворения ваших финансовых потребностей.

Разница между корпоративными и потребительскими кредитами

В то время как потребительские кредиты предназначены для того, чтобы помочь потребителям совершать крупные покупки, бизнес-кредиты выдаются с единственной целью поддержки бизнеса. Из-за разных целей этих кредитов, а также различных организаций, ответственных за погашение кредита, процесс подачи заявки и условия этих кредитов отличаются друг от друга.

В то время как кредитная история потребителя, платежные квитанции и другие финансовые документы используются для оформления потребительского кредита, заявки на получение бизнес-кредита будут сосредоточены на финансовых отчетах этого бизнеса, а также кредитном отчете для бизнеса, а не на отдельном управляющем бизнес.

Коммерческие кредиты могут потребовать обеспечения, в то время как потребительский кредит не будет. Условия погашения также, как правило, различаются: в целом бизнес-кредиты требуют более короткого периода погашения, чем потребительские кредиты.

Каковы общие черты потребительского финансирования?

Любопытно, чем потребительское финансирование отличается от других видов финансирования? Вот некоторые общие характеристики этих финансовых услуг:

- Удобный доступ для многих видов кредитов. Несмотря на то, что ставки и права на получение кредита различаются, был разработан широкий спектр потребительских кредитов для обслуживания потребителей из самых разных слоев общества, в том числе с далеко не идеальным кредитом.

- Обеспечение не требуется. В отличие от бизнес-кредитов, потребительские кредиты обычно не требуют залога в рамках процесса утверждения.

- Розничные предприятия могут предлагать собственные услуги по потребительскому финансированию. Автосалоны и другие розничные бренды могут предлагать фирменные финансовые услуги через партнерские отношения с признанными кредиторами.

- Ставки зависят от типа кредита. Кредитные карты, как правило, имеют одну из самых высоких процентных ставок, в то время как ипотечные кредиты и автокредиты могут предлагать одни из самых низких ставок любого типа потребительского кредита.

- На будущие расходы могут повлиять прошлые обязательства по потребительскому кредиту. Когда вы берете потребительские кредиты и используете возобновляемые кредитные счета, использование вашего долга увеличивается, и это может ограничить вашу способность претендовать на получение дополнительных потребительских кредитов в будущем.

Автосалоны и другие розничные бренды могут предлагать фирменные финансовые услуги через партнерские отношения с признанными кредиторами.

Автосалоны и другие розничные бренды могут предлагать фирменные финансовые услуги через партнерские отношения с признанными кредиторами. Для большинства потребностей в кредитовании, с которыми вы сталкиваетесь, потребительский кредит, вероятно, является лучшим вариантом финансирования. Благодаря дополнительной покупательной способности и финансовой гибкости, предлагаемым потребительским кредитом, вы можете совершать крупные покупки и другие финансовые цели, сохраняя при этом денежные резервы для сохранения своей краткосрочной финансовой безопасности.

Лицензирование потребительского кредита штата Монтана

БАНКОВСКИЕ И ФИНАНСОВЫЕ УЧРЕЖДЕНИЯ

Регулирование финансовых услуг, защита жителей Монтаны

Лицензия на получение потребительского кредита необходима для ведения бизнеса, как это определено в Законе штата Монтана о потребительском кредитовании (раздел 32-5-101, MCA).

Подразделение банковских и финансовых учреждений штата Монтана (Отдел) осуществляет лицензирование через Национальную систему лицензирования в нескольких штатах (NMLS).

Для получения инструкций по использованию NMLS перейдите по следующим ссылкам на веб-сайте NMLS:

Навигация по NMLS: http://mortgage.nationwidelicensingsystem.org/slr/resources/Pages/NavGuides.aspx

учетная запись компании: http://mortgage.nationwidelicensingsystem. org/slr/resources/Pages/CompanyQuickGuides.aspx

org/slr/resources/Pages/CompanyQuickGuides.aspx

Лицензионные требования штата Монтана:

http://mortgage.nationwidelicensingsystem.org/slr/Pages/DynamicLicenses.aspx?StateID=MT

Формы можно найти на веб-сайте NMLS и веб-сайте Отдела.

Лицензионные требования штата Монтана

http://mortgage.nationwidelicensingsystem.org/slr/Pages/DynamicLicenses.aspx?StateID=MT

Годовой отчет

Годовой отчет должен быть подан в Годовой отчет или до 15 февраля следующего года ( ВАЖНО Сохраните форму на ПК и откройте в Adobe Reader или Acrobat. Форма , а не , будет работать правильно, если открыть ее в интернет-браузере.) Пожалуйста, прочтите инструкции перед заполнением отчета.

Образцы документов/уведомление о платежах

Пожалуйста, загрузите в NMLS образцы любых документов/контрактов, предоставленных потребителям штата Монтана. Пожалуйста, также напечатайте на бланке компании список сборов, как указано в ARM 2.59.302. Или вы можете использовать этот образец формы.

Пожалуйста, также напечатайте на бланке компании список сборов, как указано в ARM 2.59.302. Или вы можете использовать этот образец формы.

В ответ на Меморандум о потребительских кредитах обслуживающего персонала штата Монтана, выпущенный 23 февраля 2016 г., Отдел штата Монтана предлагает следующее разъяснение:

- Закон штата Монтана о потребительских кредитах не распространяется на следующее:

- Поставщики коммунальных услуг

- Поставщики услуг (врачи, стоматологи, больницы, хиропрактики и т. д.)

- Поместья

- Обслуживающие ссуды, выданные в соответствии с Законом штата Монтана о защите прав потребителей (Законом), должны иметь лицензию в соответствии с Законом для получения ссуды. Если сервисная служба заключает субподряд с субподрядчиком, совершающим вызовы по сбору платежей, субподрядчику, совершающему звонки, не требуется лицензия в соответствии с Законом. Сервисер (организация, получающая деньги) должен иметь лицензию в соответствии с Законом.

- Меморандум об обслуживании потребительских кредитов штата Монтана применяется только к кредитам, выданным в соответствии с Законом штата Монтана о потребительских кредитах, а не к кредитам, предоставленным финансовыми учреждениями (т. е. банками и кредитными союзами).

Бессрочные ссуды подпадают под действие Закона штата Монтана о потребительских ссудах (Закон) при условии, что они соответствуют определению потребительской ссуды (Mont. Code Ann. § 32-5-102(2)). Таким образом, бессрочный кредит должен соответствовать Mont. Код Энн. § 32-5-301 и 32-5-302. Обратите внимание, что кредитные карты, выпущенные банком, строительно-кредитной ассоциацией, ссудно-сберегательной ассоциацией, трастовой компанией или кредитным союзом, не подпадают под действие Закона в соответствии с Мон. Код Энн. § 32-5-103(5). Если кредитная карта была выпущена какой-либо организацией, отличной от другой, описанной в Mont. Код Энн. § 32-5-103(5), на него распространяется действие Закона.

Годовой отчет

Годовой отчет должен быть подан не позднее 15 февраля 2021 года. Отчет можно найти на странице «Формы».

Финансовые отчеты

Неаудированные (составленные) финансовые отчеты должны быть представлены в NMLS в течение 90 дней после окончания финансового года организации.

Годовой отчет государственного секретаря

Все лицензиаты потребительских кредитов должны зарегистрировать свой бизнес у государственного секретаря штата Монтана (SOS). Для сохранения этой регистрации требуется годовой отчет. Пожалуйста, посетите веб-сайт Montana SOS для получения более подробной информации.

Закон штата Монтана о потребительском кредите

- Административные правила потребительского кредита

- Меморандум: обслуживание потребительских кредитов штата Монтана – 23 февраля 2016 г.

- Меморандум: Расчет процентов по форме I-164 — 21 марта 2011 г.

- Инициатива по обновлению лицензии и бюллетеню № 164 и анкета — 1 декабря 2010 г.

- Инициатива по продлению лицензии и голосованию № 164 – 3 ноября 2010 г.

30 декабря 2004 г. Верховный суд Монтаны по делу Wombold против Associates Financial Services Company , 2004 MT 397, 2004 Mont. LEXIS 680 постановил, что предоплаченные финансовые сборы, комиссии по кредитам и дисконтные баллы, выплачиваемые при выдаче кредитов на недвижимость лицензиатами потребительских кредитов, запрещены Законом штата Монтана о потребительских кредитах. Копию дела можно найти на веб-сайте Юридической библиотеки штата Монтана по адресу http://www.lawlibrary.mt.gov/dscgi/ds.py/Get/File-37835/03-808.pdf.

Обратитесь за консультацией к компетентному юристу и структурируйте все кредиты, выданные после 30 декабря 2004 г., в соответствии с этим холдингом. Если у вас есть вопросы, обращайтесь в Отдел банковских и финансовых учреждений по телефону (406) 841-2920.

| Номер уведомления MAR | Темы, рассматриваемые в уведомлении | Дата |

|---|---|---|

| 2-59-612 | Уведомление об изменении и отмене в отношении:

| 11.02.22 |

| 2-59-612 | Уведомление о предлагаемом изменении и отмене в отношении:

| 23.12.21 |

| 2-59-571 | Уведомление о поправке: годовая отчетность для лицензиатов потребительского кредита, обновления бизнес-справочников условного депонирования, определения ипотечных кредитов, сборы за продление ипотечных кредитов и фонды условного депонирования, удерживаемые ипотечными компаниями | 28.04.18 |

| 2-59-571 | Уведомление о предлагаемой поправке — Годовая отчетность для лицензиатов потребительского кредита — Обновления бизнес-справочников условного депонирования — Определения ипотеки — Плата за продление ипотеки — Средства условного депонирования, удерживаемые ипотечными компаниями | 24.02.18 |

| 2-59-550 | Уведомление об изменении и аннулировании — Реклама — Стандартные формы и процедуры — Форма годовой отчетности для лицензиатов потребительского кредита — Переход лицензий в NMLS | 10.12.2016 |

| 2-59-550 | Уведомление о предлагаемом изменении и отмене — Реклама — Стандартные формы и процедуры — Форма годовой отчетности для лицензиатов потребительского кредита — Передача лицензий NMLS.

|