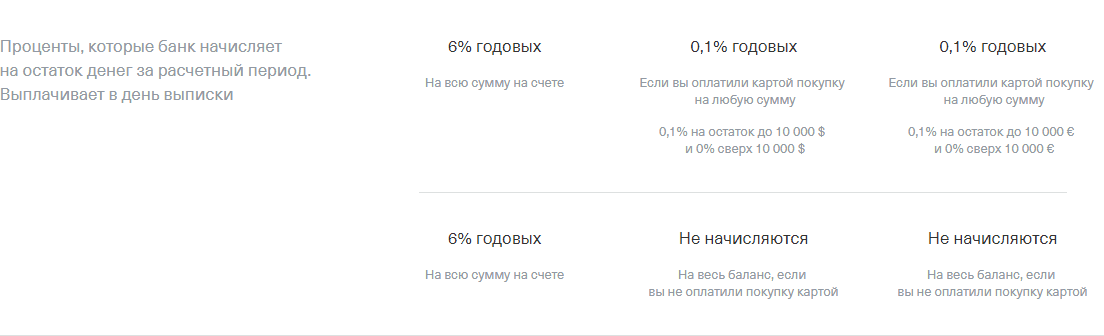

Как начисляются проценты по кредитной карте тинькофф: Ваш браузер устарел | Тинькофф Банк

Содержание

Как рассчитываются проценты по вашей кредитной карте? – Forbes Advisor

Обновлено: 17 октября 2022 г., 6:51

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Когда приходит ежемесячная выписка по кредитной карте, у вас есть два варианта: полностью оплатить счет до установленного срока или оплатить его в течение определенного периода времени. Последний вариант даст вам больше времени для решения баланса, но он добавит процентные платежи в соответствии с годовой процентной ставкой (APR) сверх того, что вы уже должны.

Вот что вам нужно знать о том, как рассчитываются эти проценты.

Найдите лучшие кредитные карты 0% годовых 2022 года

Начать

Какова моя процентная ставка?

Ваша процентная ставка по кредитной карте обычно выражается в виде годовой процентной ставки (APR) и отражает, сколько процентов вы будете платить по своей карте, когда у вас будет остаток. Вы можете найти процентную ставку по вашей кредитной карте в условиях, которые вы получите после одобрения новой карты, в ежемесячной выписке по кредиту или позвонив по номеру, указанному на обратной стороне вашей карты, и спросив.

Вы можете найти процентную ставку по вашей кредитной карте в условиях, которые вы получите после одобрения новой карты, в ежемесячной выписке по кредиту или позвонив по номеру, указанному на обратной стороне вашей карты, и спросив.

Переменная и фиксированная процентная ставка

Большинство, но не все кредитные карты взимают переменную процентную ставку в зависимости от процентной ставки. Это означает, что предлагаемая вам ставка не является статичной или фиксированной и будет корректироваться в тандеме с базовой ставкой, как правило, с основной ставкой (которая сама по себе зависит от целевого уровня ставки Федерального резерва по федеральным фондам). Основная ставка используется в качестве базовой для многих типов кредитов, включая кредитные карты, автокредиты и ипотечные кредиты, и может колебаться в зависимости от экономических условий и любых решений ФРС о повышении или понижении ставок.

Что такое APR?

Ваша годовая процентная ставка — это годовая процентная ставка, которую вы будете платить в течение года на любой остаток. Например, если у вас есть остаток в размере 10 000 долларов США на кредитной карте с годовой процентной ставкой 17%, и вы оставляете его нетронутым в течение всего в год вы накопите 1700 долларов в виде процентов. Обратите внимание, что этот пример предназначен только для того, чтобы упростить понимание APR кредитной карты — в действительности вы не можете оставить свой баланс нетронутым в течение года, потому что потребуются как минимум минимальные ежемесячные платежи.

Например, если у вас есть остаток в размере 10 000 долларов США на кредитной карте с годовой процентной ставкой 17%, и вы оставляете его нетронутым в течение всего в год вы накопите 1700 долларов в виде процентов. Обратите внимание, что этот пример предназначен только для того, чтобы упростить понимание APR кредитной карты — в действительности вы не можете оставить свой баланс нетронутым в течение года, потому что потребуются как минимум минимальные ежемесячные платежи.

Когда вы подаете заявку на получение кредитной карты, существует несколько факторов, влияющих на определение годовой процентной ставки, которую вы получите. Большинство карт предлагают диапазон APR, который указан в условиях карты. Например, если диапазон на карте, на получение которой вы хотите подать заявку, составляет от 15,99% до 22,99%, те, у кого лучший кредитный рейтинг, скорее всего, будут претендовать на самые низкие ставки в этом диапазоне.

Те, у кого тонкие кредитные досье или менее звездная кредитная история, могут даже не претендовать на ряд кредитных карт, и вместо этого им может потребоваться рассмотреть карты, предназначенные для тех, у кого справедливая кредитная история. Эти карты обычно поставляются с более высокими годовыми процентными ставками, поскольку банки считают, что эти заявители подвергаются более высокому риску дефолта.

Эти карты обычно поставляются с более высокими годовыми процентными ставками, поскольку банки считают, что эти заявители подвергаются более высокому риску дефолта.

Годовая процентная ставка и процентная ставка

Когда дело доходит до кредитных карт, годовая процентная ставка и процентная ставка взаимозаменяемы. Для ипотечных и других видов кредитов годовая процентная ставка часто представляет собой процентную ставку плюс любые другие применимые сборы. Но кредитные карты не включают никаких других расходов в годовую процентную ставку. Такие сборы, как ежегодные сборы, сборы за перевод баланса или сборы за иностранные транзакции, рассматриваются как отдельные и отдельные сборы.

Как начисляются проценты по вашей кредитной карте?

Большинство кредитных карт рассчитывают ваши проценты, используя метод среднего дневного остатка, что означает, что ваши проценты начисляются и накапливаются каждый день на основе дневной ставки. Другими словами, каждый день ваши финансовые расходы основаны на балансе за предыдущий день.

Как рассчитать проценты по кредитной карте

1. Преобразуйте годовую ставку в дневную ставку

Дневная ставка определяется путем деления годовой процентной ставки вашей кредитной карты на 365, чтобы найти дневную ставку. Таким образом, для кредитной карты с годовой процентной ставкой 17% дневная ставка составит 0,17/365, или 0,000466%.

Эта ежедневная процентная ставка затем умножается на ваш баланс в этот день. Поскольку средний дневной баланс складывается, расчет каждого дня основывается на предыдущем дне.

Например, если в первый день платежного цикла у вас есть остаток в размере 10 000 долларов США, на второй день баланс вашей карты будет составлять 10 004,66 доллара США, что вы получите, если умножите остаток в 10 000 долларов США на дневную ставку 0,000466.

Это означает, что к балансу в размере 10 004,66 долларов США на второй день также будет применяться дневная ставка 0,0466 %, в результате чего ваш баланс составит 10 009,32 долларов США на третий день и так далее до конца платежного цикла этого месяца.

2. Определите свой средний дневной баланс

Ваш средний дневной баланс основан на балансе на каждый день месячного цикла. В выписке по кредитной карте не будет указано, сколько у вас осталось на счету за каждый день, но вы можете рассчитать его на основе ваших транзакций в этом месяце. Например, в первый день 30-дневного платежного цикла у вас был баланс в размере 0 долларов США, а затем вы не производили оплату до пятого дня на 500 долларов США. На 10-й день вы сделали еще один платеж в размере 100 долларов. Ваш ежедневный баланс на каждый день будет следующим:

- Дни 1-4: остаток $0

- Дни 5-9: баланс 500 долларов (отражает покупку на 500 долларов)

- Дни 10-30: остаток в размере 600 долларов США (включая дополнительную плату в размере 100 долларов США)

Чтобы найти средний дневной баланс, вам нужно сложить баланс за дни 1-30 и разделить его на количество дней в платежном цикле, которое в данном случае равно 30.

Таким образом, ваш расчет будет выглядеть следующим образом:

- (Баланс первого дня + Баланс второго дня + Баланс третьего дня + Баланс четвертого дня и т.

д.) / Количество дней в платежном цикле

д.) / Количество дней в платежном цикле

д.) / Количество дней в платежном цикле

д.) / Количество дней в платежном циклеИспользуя приведенный выше пример, это будет выглядеть так:

- ((0$ x 4 дня)+(500$ x 5 дней)+(600$ x 21 день)) / 30 = 503,33$ средний дневной баланс в этом месяце

3. Рассчитайте процентные платежи

Последним шагом является расчет суммы процентов, которые вы будете платить. Это основано на среднем дневном балансе, вашей ежедневной периодической ставке и количестве дней в платежном цикле.

Таким образом, используя приведенные выше примеры, это будет выглядеть так:

- 503,33 доллара x 0,000466 x 30 = 7,04 доллара (сумма процентов, которые вы заплатите в этом месяце)

Это не может быть непреодолимой суммой процентов за один месяц, но не обманывайтесь. Если вы позволите балансу управляться или будете просто ежемесячно вносить минимальные платежи, со временем это может стоить вам больших денег. Если вы сделаете тот же расчет, используя, например, средний дневной баланс в размере 10 000 долларов США, вы накопите 139,80 долларов США в виде процентов только за этот месяц.

Накопление финансовых расходов — вот почему карты с предложениями 0% годовых могут быть такими привлекательными для тех, кому нужно дополнительное время, чтобы оплатить свой счет. Если у вас есть баланс в размере 10 000 долларов США на карте с 12-месячным предложением 0% годовых и вы не платите в течение года, вы будете должны те же 10 000 долларов США без накопления финансовых расходов за год поверх вашего существующего долга.

Но, если вы планируете перевести баланс на карту с рекламной 0% годовых на переводы баланса, знайте, что эти карты часто облагаются комиссией за перевод баланса. Перед переводом баланса стоит взвесить все за и против.

Определяют ли эмитенты кредитных карт процентные ставки?

Большинство эмитентов кредитных карт взимают переменный диапазон годовых на основе индексной ставки. Это означает, что предлагаемая вам ставка не является статичной или фиксированной и будет корректироваться в тандеме с эталонной ставкой, обычно с основной ставкой. Эта ставка используется в качестве базовой для многих типов кредитов, включая кредитные карты, автокредиты и ипотечные кредиты, и может колебаться в зависимости от экономических условий и решений, принимаемых ФРС.

Эта ставка используется в качестве базовой для многих типов кредитов, включая кредитные карты, автокредиты и ипотечные кредиты, и может колебаться в зависимости от экономических условий и решений, принимаемых ФРС.

Когда вы получаете годовую процентную ставку по вашей кредитной карте, скажем, 17%, эмитент основывает это число на основной ставке плюс дополнительный процент, который он решит добавить к ней. Разница между основной ставкой и тем, что добавляют банки, называется маржей, и это один из способов, которым банки получают прибыль от кредитных карт.

Как снизить процентную ставку по кредитной карте

Вы можете попробовать связаться со своим эмитентом и попросить его снизить процентную ставку. Если ваша история платежей всегда вовремя, они могут снизить ваш APR на процентный пункт или два.

Если они не могут или не хотят предложить вам более низкую ставку, возможно, имеет смысл сосредоточиться на улучшении вашего кредитного рейтинга, чтобы вы могли претендовать на более высокие ставки. Шаги, которые вы можете предпринять, включают в себя обеспечение своевременности платежей и снижение общего использования кредита за счет не слишком большого остатка на вашей карте.

Шаги, которые вы можете предпринять, включают в себя обеспечение своевременности платежей и снижение общего использования кредита за счет не слишком большого остатка на вашей карте.

Если эмитент карты по-прежнему не снизит вашу ставку, вы можете рассмотреть возможность использования карты с предложением о переводе баланса в размере 0% годовых, особенно если текущая ставка после периода действия рекламной акции ниже, чем у вашей текущей кредитной карты.

Есть еще один способ полностью избежать выплаты процентов: по возможности ежемесячно полностью выплачивать остаток.

Когда лучше платить?

Как правило, эмитенты кредитных карт предоставляют льготный период не менее чем за 21 день до установленного срока, чтобы вы могли оплатить остаток без начисления процентов или других штрафов за новые покупки. Это означает, что независимо от того, что вы должны в конце платежного цикла, пока вы платите этот остаток полностью и в течение льготного периода, вам не придется платить никаких процентов.

Если вы оплачиваете только часть счета, с вас будут начисляться проценты на оставшуюся сумму, которая называется возобновляемым балансом.

Оплата счета по кредитной карте в начале платежного цикла приведет к тому, что в бюро кредитных историй будет сообщено о более низком балансе, что может оказать положительное влияние на ваш общий кредитный рейтинг.

Найдите лучшие кредитные карты 0% годовых 2022 года

Начать

Bottom Line

Существует ряд факторов, влияющих на определение суммы процентов, которые будут взиматься с вашей кредитной карты. Годовая процентная ставка вашей карты, ваш средний дневной баланс и количество дней в платежном цикле — все это является частью расчета. Можно уменьшить финансовые расходы, попросив более низкую годовую процентную ставку у эмитента вашей кредитной карты, переместив свой баланс на карту с предложением 0% годовых или более низким предложением, чем ваша текущая карта, или полностью оплачивая свой баланс каждый месяц.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Робин Сакс Франкель — специалист по кредитным картам и личным финансам в Forbes Advisor. Ранее она освещала кредитные карты и связанный с ними контент в других национальных веб-изданиях, включая NerdWallet, Bankrate и HerMoney. Она была представлена в качестве эксперта по личным финансам в таких изданиях, как CNBC, Business Insider, CBS Marketplace, а также появлялась или участвовала в Fox News, CBS Radio, ABC Radio, NPR, International Business Times и филиалах NBC, ABC и CBS TV по всей стране. Подпишитесь на нее в Твиттере @robinsaks.

Подпишитесь на нее в Твиттере @robinsaks.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как рассчитываются проценты по кредитной карте?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Проценты, которые вы платите, зависят от вашей годовой процентной ставки и вашего баланса; полностью избежать процентов, оплатив свой счет в полном объеме.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Как рассчитать проценты по кредитной карте

- Как работают проценты по кредитной карте?

- Как эмитенты карт определяют процентные ставки?

- Как снизить процентную ставку по кредитной карте?

Содержание

- Как рассчитать проценты по кредитной карте

- Как работают проценты по кредитной карте?

- Как эмитенты карт определяют процентные ставки?

- Как снизить процентную ставку по кредитной карте?

Если ваша кредитная карта имеет годовую процентную ставку, скажем, 18%, это не означает, что вы будете платить 18% годовых один раз в год. В зависимости от того, как вы управляете своей учетной записью, ваша эффективная процентная ставка может быть выше или ниже. Это может быть даже 0%. Это потому, что проценты рассчитываются ежедневно, а не ежегодно, и начисляются только в том случае, если вы несете долг из месяца в месяц.

В зависимости от того, как вы управляете своей учетной записью, ваша эффективная процентная ставка может быть выше или ниже. Это может быть даже 0%. Это потому, что проценты рассчитываются ежедневно, а не ежегодно, и начисляются только в том случае, если вы несете долг из месяца в месяц.

Знание того, как эмитенты кредитных карт рассчитывают проценты, может помочь вам понять истинную стоимость вашего долга.

Как рассчитать проценты по кредитной карте

Расчет процентов по кредитной карте состоит из трех этапов. Видео выше подробно описывает этот процесс, но вот общий обзор того, как он работает. Если вы хотите продолжить, возьмите выписку по кредитной карте. Вам понадобится информация из него.

1. Перевести годовую ставку в дневную

Ваша процентная ставка указана в вашей выписке как годовая процентная ставка или APR.

Так как проценты начисляются ежедневно, вам необходимо преобразовать годовую процентную ставку в дневную ставку. Сделайте это, разделив на 365. Некоторые банки делят на 360; для наших целей разница не стоит беспокойства, так как она меняет результат лишь на волосок. Результат называется периодической процентной ставкой или иногда ежедневной периодической ставкой.

Сделайте это, разделив на 365. Некоторые банки делят на 360; для наших целей разница не стоит беспокойства, так как она меняет результат лишь на волосок. Результат называется периодической процентной ставкой или иногда ежедневной периодической ставкой.

2. Определите средний дневной баланс

В выписке будет указано, какие дни включены в расчетный период. Начисление процентов зависит от вашего баланса в каждый из этих дней.

Вы начинаете с неоплаченного остатка — суммы, перенесенной с предыдущего месяца. Когда вы совершаете покупку, баланс увеличивается; когда вы делаете платеж, он снижается. Используя информацию о транзакциях в выписке, просматривайте расчетный период день за днем и записывайте баланс за каждый день.

Когда вы это сделаете, сложите все дневные остатки и затем разделите на количество дней в расчетном периоде. Результат – ваш средний дневной баланс.

3. Соберите все воедино

Последний шаг — умножить средний дневной баланс на дневной тариф, а затем умножить результат на количество дней в расчетном периоде.

В зависимости от того, начисляет ли ваш эмитент проценты ежедневно или ежемесячно, фактическая процентная ставка может немного отличаться от рассчитанной суммы. Компаундирование — это процесс добавления начисленных процентов к вашему невыплаченному остатку, так что вы платите проценты на проценты.

Начисление сложных процентов — это причина, по которой вы можете платить больше, чем ваша годовая процентная ставка. Например, предположим, что ваш средний дневной баланс составлял ровно 1000 долларов за весь год. Если бы банк взимал процентную ставку в размере 18% только один раз в конце года, вы бы заплатили 180 долларов. Но поскольку ваши проценты складываются, вы на самом деле станете крюком для чего-то ближе к 195 долларам.

Как работают проценты по кредитной карте?

Эмитенты кредитных карт взимают проценты за покупки только в том случае, если вы переносите остаток средств из одного месяца в другой. Если вы ежемесячно полностью оплачиваете свой остаток, ваша процентная ставка не имеет значения, потому что вы вообще не получаете начисленных процентов. Очевидно, что оплата в полном объеме является наиболее экономически эффективным способом, но если у вас обычно есть остаток, кредитная карта с низкой процентной ставкой может сэкономить вам деньги на процентах.

Если вы ежемесячно полностью оплачиваете свой остаток, ваша процентная ставка не имеет значения, потому что вы вообще не получаете начисленных процентов. Очевидно, что оплата в полном объеме является наиболее экономически эффективным способом, но если у вас обычно есть остаток, кредитная карта с низкой процентной ставкой может сэкономить вам деньги на процентах.

Увидев расчет в действии, вы найдете быстрый способ уменьшить свои процентные платежи: платите два раза в месяц или чаще, а не один раз. Этот дополнительный платеж уменьшит ваш средний дневной баланс и, в свою очередь, ваши проценты. Скажем, у вас есть баланс в размере 2000 долларов, и у вас будет 1000 долларов для оплаты счета по кредитной карте. Если вы заплатили 1000 долларов США на 20-й день 30-дневного расчетного периода, ваш средний дневной баланс составит около 1666 долларов США. Но если вы заплатили 500 долларов в 10-й день и 500 долларов в 20-й день, ваш средний дневной баланс составит 1500 долларов. Вы уменьшите процентную ставку примерно на 10%.

В зависимости от вашей карты у вас могут быть разные APR для разных видов транзакций, таких как покупки, переводы остатка и выдача наличных.

Как эмитенты карт определяют процентные ставки?

По некоторым кредитным картам действует единая годовая процентная ставка для всех клиентов. У других есть диапазон — например, от 13% до 23% — и ваша конкретная ставка зависит от вашей кредитоспособности. Чем лучше ваш кредит, тем ниже ваша ставка. Сами ставки и диапазоны обычно привязаны к основной ставке, которая является процентной ставкой, которую банки взимают со своих крупнейших клиентов. Когда основная ставка повышается, ставки по кредитным картам обычно следуют с таким же увеличением.

Тип кредитной карты также может влиять на годовую процентную ставку. Бонусные кредитные карты, как правило, имеют более высокие процентные ставки.

Как снизить процентную ставку по кредитной карте?

Вы можете контролировать некоторые факторы, определяющие процентную ставку по вашей кредитной карте.