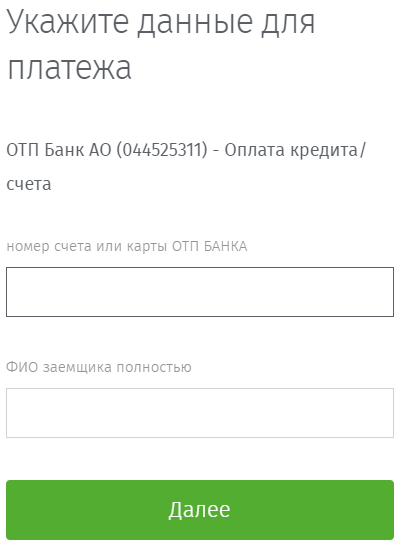

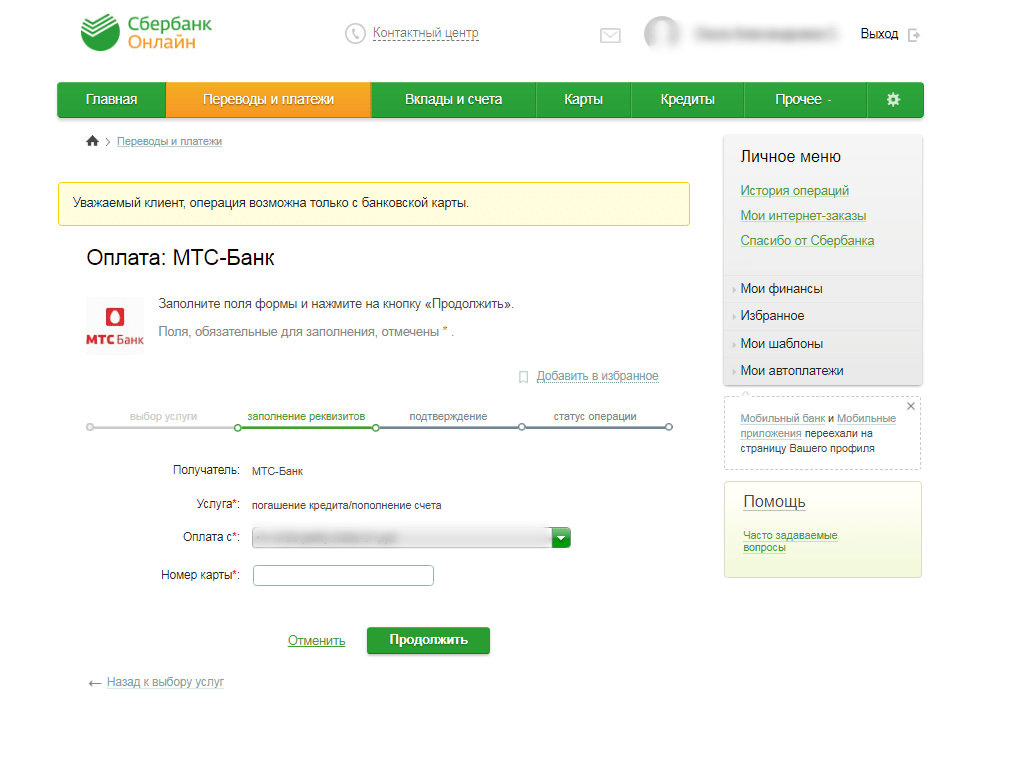

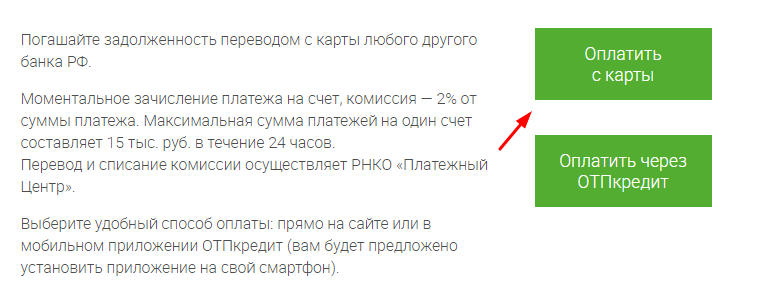

Как оплатить кредит без комиссии отп банк: способы оплаты и погашения кредита

Прибыли украинских банков сократились из-за резервов на возможные потери по кредитам, связанным с войной

Убытки в украинской банковской отрасли увеличились во втором квартале, поскольку кредиторы увеличили резервы на покрытие безнадежных кредитов, тенденция, которую центральный банк страны ожидает сохранить в условиях войны с Россией .

Банки Украины зафиксировали совокупный чистый убыток в размере 4,5 млрд гривен во втором квартале, увеличив убытки за первое полугодие до 4,6 млрд гривен, сообщил Национальный банк Украины. Резервы на потери, ожидаемые в связи с войной, достигли 57,9млрд гривен на конец июня, из них 52,1 млрд гривен было выделено во втором квартале.

АО КРЕДОБАНК, системообразующее местное подразделение расположенного в Польше PKO Bank Polski SA, во втором квартале получил чистую прибыль в размере 2 миллионов злотых. Его совокупная чистая прибыль в размере 8 миллионов злотых за первую половину 2022 года снизилась на 86% по сравнению с прошлым годом.

PKO выделила более 200 миллионов злотых в первом квартале на покрытие прямого воздействия на Украину после начала вторжения. Эти резервы пока достаточны, Директор по управлению рисками ПКО Банка Петр Мазур сказал 18 августа, но может увеличиться в будущем.

Около 20% кредитного портфеля Кредобанка находится в районах, где ведутся боевые действия, или поблизости от них. Из них 4% находятся в районах, которые в настоящее время оккупированы Россией или ведут активные боевые действия, сообщил S&P Global Market Intelligence представитель банка.

Raiffeisen Bank International AG сообщил о чистом убытке в размере 28 млн евро по операциям в Украине во втором квартале по сравнению с убытком в размере 41 млн евро за предыдущий квартал. Убытки от обесценения финансовых активов выросли на 17,3% по сравнению с предыдущим кварталом и достигли примерно 201 млн евро по состоянию на 30 июня9.0003

«Предполагая, что текущие поля сражений не расширятся, а ситуация останется в основном «стабильной», мы не ожидаем значительных дополнительных рисков во 2:22. Скорее, мы чувствуем, что в этом году мы более или менее закончили», — сказал представитель RBI. .

Скорее, мы чувствуем, что в этом году мы более или менее закончили», — сказал представитель RBI. .

ОТП Банк Нырт., владелец украинского системно значимого кредитора Акционерное общество ОТП Банк, сообщил о скорректированной прибыли после налогообложения в размере 146 миллионов форинтов в Украине за второй квартал, сообщив о чистом убытке в размере 34 миллиардов форинтов в первый квартал. Банк зарезервировал дополнительные резервы на возможные потери по кредитам во втором квартале, но они были значительно ниже 47 миллиардов форинтов, выделенных в предыдущем квартале.

ОТП видит «некоторые признаки стабилизации украинской экономики, несмотря на продолжающийся интенсивный военный конфликт», заявил представитель. Украинское подразделение банка проявляло «осторожность и предусмотрительность при формировании резервов на возможные потери по кредитам, однако еще неизвестно, относится ли это также к общему банковскому сектору в Украине», — сказал представитель.

Депозиты клиентов имеют решающее значение

Несмотря на то, что война оказала негативное влияние на чистый процентный доход и чистый доход от комиссий и сборов, их совокупный операционный результат остается положительным, отметили в центральном банке. Операционная прибыль сектора до резервов увеличилась до 33,5 млрд гривен во втором квартале с 23,5 млрд гривен годом ранее.

Операционная прибыль сектора до резервов увеличилась до 33,5 млрд гривен во втором квартале с 23,5 млрд гривен годом ранее.

Финансовый директор OTP Bank Ласло Бенчик заявил во время телефонного разговора с венгерским кредитором 11 августа, что операционные показатели его украинского подразделения были повышены в результате повышения ставки центральным банком в июне до 25% с 10%, что позволило кредитору заработать на размещенных депозитах. с украинским регулятором. Это обеспечило «достойную операционную прибыль» для украинского подразделения, позволив ему покрыть относительно высокий уровень затрат на риск, не делая банк убыточным, сказал Бенчик.

Приток депозитов наблюдался в банковском секторе Украины. Гривневые розничные и корпоративные депозиты выросли на 6,4% и 4,3% по сравнению с предыдущим кварталом соответственно. Корпоративные депозиты в иностранной валюте увеличились на 14,4%, но розничные депозиты в иностранной валюте сократились по сравнению с предыдущим кварталом.

Депозиты клиентов остаются основным источником фондирования для банков, их доля в общем объеме банковского фондирования превышает 88%, говорится в сообщении центрального банка. Депозитный портфель RBI в Украине увеличился на 12,9% по сравнению с предыдущим кварталом, в то время как портфель ОТП Банка вырос на 3% с учетом корректировок в иностранной валюте.

Неравномерный рост кредитования

Активы украинских банков выросли на 3,3% по сравнению с предыдущим кварталом, но динамика кредитования распределялась по секторам неравномерно, по данным центрального банка. Кредитный портфель сектора в гривне расширился за счет корпоративного кредитования, предоставленного государственными банками. Спрос на кредиты со стороны домохозяйств снизился на 11,1% по сравнению с предыдущим кварталом в условиях военного времени.

«После введения военного положения кредиты выдавались только для финансирования текущих потребностей клиентов, а ипотечное и автокредитование практически прекратилось», — говорится в сообщении ЦБ.

Увеличивая провизии по своим работающим розничным портфелям, банки также постепенно начали признавать корпоративные неработающие кредиты, что привело к росту коэффициента просроченных кредитов по сектору на 2,6 процентных пункта во втором квартале до 29,7% по состоянию на 30 июня. Ожидается наличие неработающих кредитов. увеличится во второй половине 2022 года, сообщил RBI Market Intelligence.

Несмотря на увеличение, коэффициент просроченных кредитов по-прежнему ниже уровня до 2021 года, когда сектор страдал от низких стандартов оценки заемщиков и кредитования связанных сторон.

По состоянию на 23 августа 1 доллар США был эквивалентен 36,69 украинских гривен и 4,77 польских злотых.

Объяснение затрат на закрытие | Закрытие дома 101

Существуют расходы, связанные с покупкой дома. Ознакомьтесь с образцом заключительного сообщения, в котором указаны условия и стоимость вашей транзакции. Вот обзор многих распространенных сборов.

Происхождение: Плата, взимаемая кредитором и любым ипотечным брокером с заемщика за предоставление ипотечного кредита. Услуги по выдаче займа включают прием и обработку вашей заявки на получение кредита, андеррайтинг и финансирование кредита, а также другие административные услуги.

Баллы: Баллы — это процент от суммы кредита. Например, когда кредитный инспектор говорит об одном балле по кредиту в 100 000 долларов, это 1 процент от кредита, что равняется 1000 долларов. Кредиторы предлагают различные процентные ставки по кредитам с различными точками. Вы можете сделать три основных выбора в отношении очков. Вы можете решить, что вообще не хотите платить или получать баллы. Это кредит с нулевой процентной ставкой. Вы можете оплатить баллы при закрытии, чтобы получить более низкую процентную ставку. В качестве альтернативы вы можете выбрать выплату баллов (также называемых кредиторскими кредитами) и использовать их для покрытия некоторых ваших расходов на закрытие.

Андеррайтинг: Выплачивается кредитору, эта плата покрывает расходы на изучение вопроса о том, утвердить ли вам кредит.

Оценка: Эта плата оплачивает отчет об оценке, сделанный оценщиком.

Кредитный отчет: Эта плата покрывает стоимость кредитного отчета, который показывает вашу кредитную историю. Кредитор использует информацию в кредитном отчете, чтобы решить, одобрять ли ваш кредит и сколько денег вам одолжить.

Определение наводнения: Выплачивается третьей стороне для определения того, находится ли недвижимость в зоне затопления. Если выяснится, что имущество находится в зоне затопления, вам необходимо будет приобрести страховку от наводнения. Страховка оплачивается отдельно.

Инспекция дома: Плата за проверку состояния имущества и проверку ремонта дома, который может потребоваться перед закрытием.

Проверка на наличие вредителей: Эта плата предназначена для проверки вашего дома на наличие термитов или других вредителей.

Обследование: Кредитор может потребовать, чтобы геодезист провел обследование имущества. Это защита и для покупателя. Обычно сюрвейерский сбор оплачивает покупатель, но иногда он может быть оплачен продавцом.

Страхование титула: Обязательство выдать полис страхования титула в будущем.

Страхование титула кредитора: Стоимость полиса кредитора, защищающего инвестиции кредитора.

Страхование титула владельца: Стоимость полиса владельца, который защищает инвестиции домовладельца до тех пор, пока он или его наследники владеют недвижимостью.

Расчет: Эта комиссия уплачивается расчетному агенту или условному депоненту. Ответственность за уплату этого сбора может быть оговорена между продавцом и покупателем.

Поиск по названию: Плата за поиск в общедоступных записях собственности, которую вы покупаете.

Подготовка документов: Эта плата покрывает стоимость подготовки окончательных юридических документов, таких как ипотека, договор о доверительном управлении, записка или акт.

Нотариус: Этот сбор взимается за оплату услуг нотариуса, подтверждающих, что лица, указанные в документах, действительно их подписали.

Гонорары адвокатов: И покупатель жилья, и продавец могут иметь своих собственных юридических представителей для подготовки и регистрации юридических документов. Однако часто, когда поверенный выступает в качестве расчетного агента, в закрытии может участвовать только один. Кто платит за эти услуги, является предметом переговоров по контракту.

Сборы за регистрацию: Эти сборы могут быть оплачены вами или продавцом в зависимости от вашего соглашения о продаже с продавцом. Покупатель обычно оплачивает сборы за юридическую регистрацию нового документа и ипотеки.

Налог на передачу собственности: Этот налог взимается в некоторых населенных пунктах всякий раз, когда имущество переходит из рук в руки или выдается ипотечный кредит, может быть довольно большим и устанавливается государственными и/или местными органами власти. Возможно, также придется приобрести городские, окружные и/или государственные налоговые марки.

Возможно, также придется приобрести городские, окружные и/или государственные налоговые марки.

Страховой взнос домовладельца: Эта страховка защищает вас и кредитора от убытков в результате пожара, урагана и стихийных бедствий. Кредиторы часто требуют, чтобы заемщик предъявил к урегулированию оплаченный полис за первый год или уплатил премию за первый год при расчете.

Страховой взнос по ипотечному кредиту: Кредитор может потребовать от вас оплатить страховой взнос по ипотечному кредиту за первый год или единовременную сумму, покрывающую срок кредита, заранее при расчете.

Предоплата по процентам: Это деньги, которые вы платите при закрытии, чтобы получить проценты, выплаченные до первого числа месяца.

Налоги на имущество: Обычно шестимесячный налог на имущество графства.

Гарантия на дом: Плата за страховой полис, который защитит вас от расходов, связанных с неожиданными сбоями основных систем и приборов в вашем доме.