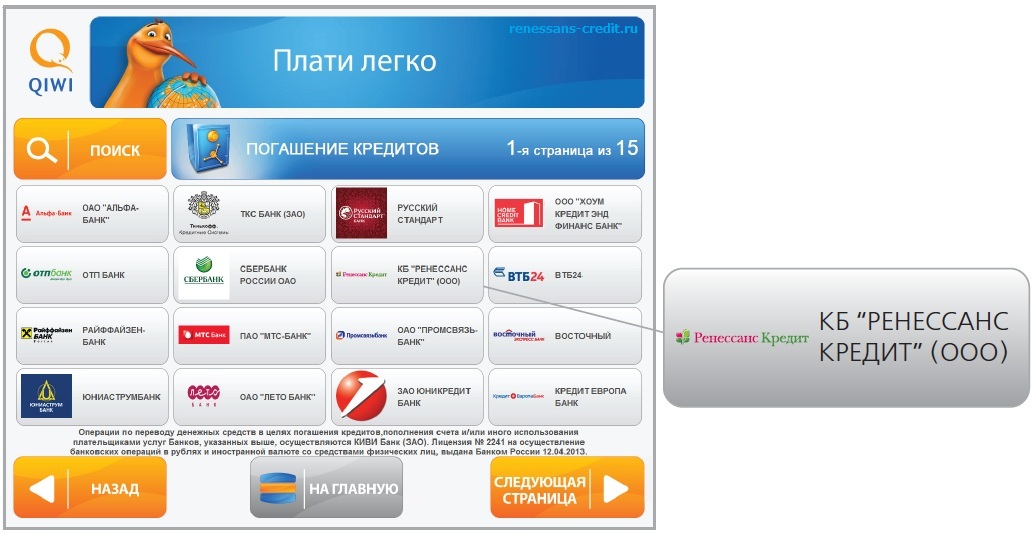

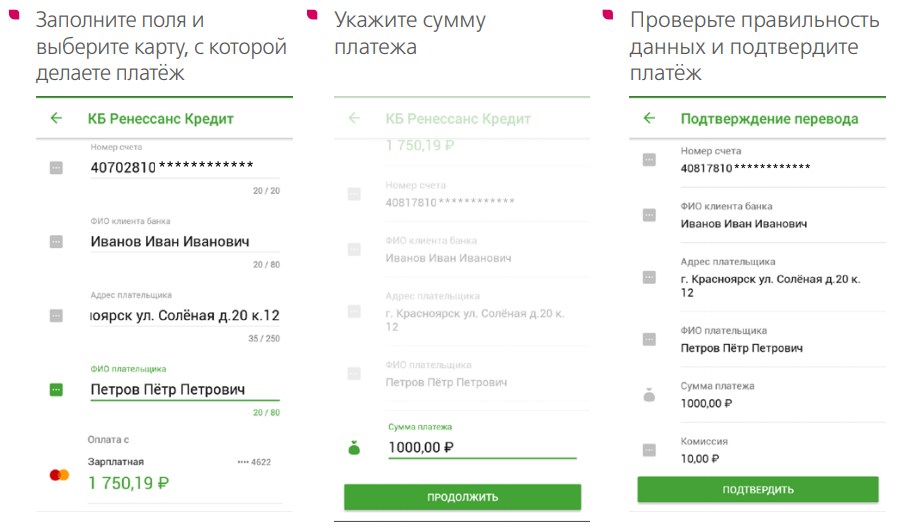

Как оплатить кредит онлайн ренессанс кредит: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Кредиты на образование остаются невостребованными

Хронология

Рассылка Frank Media

Итоги недели, наша трактовка основных событий на банковском

рынке

Пример рассылки

Мы в телеграме

@frank_media

Цифра дня

Количество ипотечных сделок в Москве

6,93

тыс.

-36,1%

год к году

Мы в телеграме

@frank_media

Цифра дня

Количество ипотечных сделок в Москве

6,93

тыс.

-36,1%

год к году

Мы в телеграме

@frank_media

Кредиты на образование остаются невостребованными

Этим продуктом, несмотря на поддержку государства, пользуются лишь несколько десятков тысяч студентов

Фото: Unsplash

Кредитные продукты на образование, которые активно рекламируют банки, непопулярны у граждан, которые хотят получить первое образование, пришли к выводу аналитики Национальное рейтинговое агентство (НРА). В большинстве банков такие кредиты предлагаются гражданам в возрасте от 21 года. При этом требуется официальное трудоустройство на территории России и минимальный срок на последнем месте работы от одного месяца, а также относительно полный пакет документов, говорится в обзоре НРА «Образовательные кредиты: социальный лифт или проблемный портфель?» (с ним ознакомились Frank Media). Кроме того, срок кредита ограничен 5–7 годами, а у некоторых банков необходимо поручительство либо же страховка (для снижения процентной ставки). Впрочем, ставка по таким кредитам не высока – она начинается от 4,4% годовых.

В большинстве банков такие кредиты предлагаются гражданам в возрасте от 21 года. При этом требуется официальное трудоустройство на территории России и минимальный срок на последнем месте работы от одного месяца, а также относительно полный пакет документов, говорится в обзоре НРА «Образовательные кредиты: социальный лифт или проблемный портфель?» (с ним ознакомились Frank Media). Кроме того, срок кредита ограничен 5–7 годами, а у некоторых банков необходимо поручительство либо же страховка (для снижения процентной ставки). Впрочем, ставка по таким кредитам не высока – она начинается от 4,4% годовых.

«В целом определить профиль заемщика, использующего данный вид кредита, затруднительно (они скорее ориентированы на программы второго высшего образования, программы повышения квалификации)», — отмечают аналитики рейтингового агентства. По их оценке, такие кредитные продукты, скорее всего, «не пользуются популярностью и практически не выдаются в настоящее время». Присутствуют же они «на полке» банков «для диверсификации» кредитных продуктов, считают в НРА.

При этом аналитики агентства отмечают, что средства на учебу в виде займа с государственной поддержкой можно получить не в любом банке. В настоящее время Минобрнауки подписало соглашение только с одним крупнейшим государственным банком. Условия по предоставляемому в кредитной организации образовательному продукту подходит для первого образования. Ставка составляет 3% (в рамках льготного образовательного кредита из общей ставки по кредиту в 17,73% годовых государство субсидирует 14,73%), срок – 15 лет, льготный период выплаты процентов составляет весь срок обучения плюс девять месяцев. Однако и такие условия привлекает весьма скромное количество кредиторов: в 2021 году этим банком было выдано всего 25,8 тысяч таких кредитов.

При этом, как отмечается в обзоре НРА, сейчас в России «преобладает платное высшее образование, поскольку бюджетное финансирование образования ограничено и на его получение существует конкурс». Например, по программам бакалавриата в 2021 году обучалось 732,1 тысяч студентов (из них на платной основе — 53%), в магистратуре — 220,6 тысяч человек (45%), по программам специалитета – 176,4 тысячи граждан (в районе 51–56%). «В настоящее время за обучение детей в ВУЗах в основном платят родители, считая, что дать высшее образование ребенку – это их непосредственная обязанность, что является особенностью российского менталитета и не свойственно западному миру», — полагают аналитики агентства.

«В настоящее время за обучение детей в ВУЗах в основном платят родители, считая, что дать высшее образование ребенку – это их непосредственная обязанность, что является особенностью российского менталитета и не свойственно западному миру», — полагают аналитики агентства.

Впрочем, как полагают они, «с высокой долей вероятности» в России продолжит расти спрос на образовательные кредиты с господдержкой. Во-первых, сейчас продолжается рост числа выпускников школ; во-вторых, среди них сохраняется высокий интерес к высшему образованию; в-третьих, такие кредиты выполняют социальную функцию, снижая нагрузку на семью; в-четвертых, ставка в 3% значительно ниже официальной инфляции и средней ставки по кредитам.

Впрочем, такие кредиты могут нести риски для банков, отмечают в НРА, ссылаясь на опыт США. «Далеко не все заемщики способны обслуживать долг, что связано с дороговизной полученного образования», — говорится в обзоре. В России, поскольку ставка по образовательному кредиту опустилась до приемлемого уровня в 3% только в 2020 году, портфель еще не успел «созреть» и «говорить о его качестве, а тем более о «проблемности» преждевременно», отмечают аналитики.