Что выгоднее при досрочном погашении кредита сократить срок или платеж: Уменьшить ежемесячный платеж или срок кредита – что выгоднее

Содержание

Что выгоднее при частично досрочном погашении ипотеки?

Статьи › Оплата › Как оплатить ипотеку через Сбербанк онлайн?

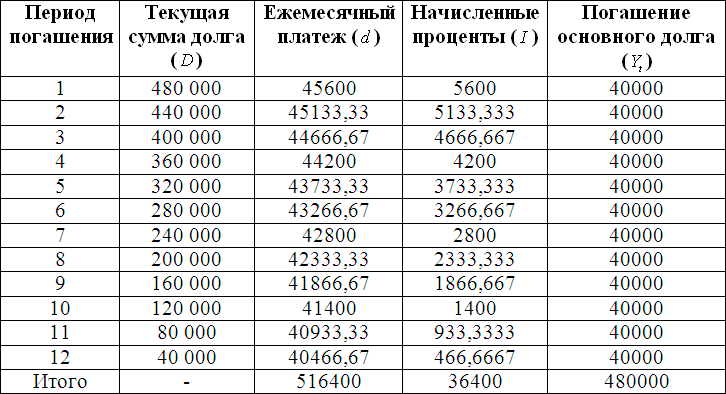

Если при досрочном погашении выбирать сокращение срока ипотеки, то доля, идущая на погашение долга, будет расти в ежемесячном платеже быстрее. В свою очередь, будет уменьшаться доля платежа, идущая на проценты, а соответственно, и общая переплата по кредиту.

- Что выгоднее уменьшать при досрочном погашении кредита?

- Что выбрать при частично досрочном погашении кредита?

- Как правильно делать частично досрочное погашение ипотеки?

- Что выгоднее при досрочном погашении ипотеки уменьшать срок или платеж?

- Какой платеж выгоднее аннуитетный или дифференцированный при досрочном погашении?

- Что лучше уменьшить платеж или сократить срок?

- Что уменьшается при частичном погашении кредита?

- Как влияет частично досрочное погашение кредита?

- Как пересчитываются проценты при частичном досрочном погашении?

- Почему досрочное погашение это плохо?

- Когда лучше делать досрочное частичное погашение?

- Как работает частичное досрочное погашение?

- Когда лучше производить досрочное погашение ипотеки?

- Что лучше уменьшить срок ипотеки или платеж?

- Как влияет досрочное погашение ипотеки?

- Что лучше при досрочном погашении ипотеки?

- Как лучше погасить часть ипотеки?

- Можно ли платить ипотеку больше чем ежемесячный платеж?

- Почему лучше брать ипотеку на длительный срок?

- Можно ли вернуть проценты при досрочном погашении ипотеки?

- Какая сумма возвращается при досрочном погашении кредита?

- Какой штраф за досрочное погашение ипотеки?

- Как выгодно досрочно погасить ипотеку в Сбербанке?

- Что происходит с процентами при досрочном погашении?

- В чем опасность досрочного погашения кредита?

- Как правильно делать досрочное погашение кредита?

Что выгоднее уменьшать при досрочном погашении кредита?

Уменьшать срок кредита всегда выгоднее

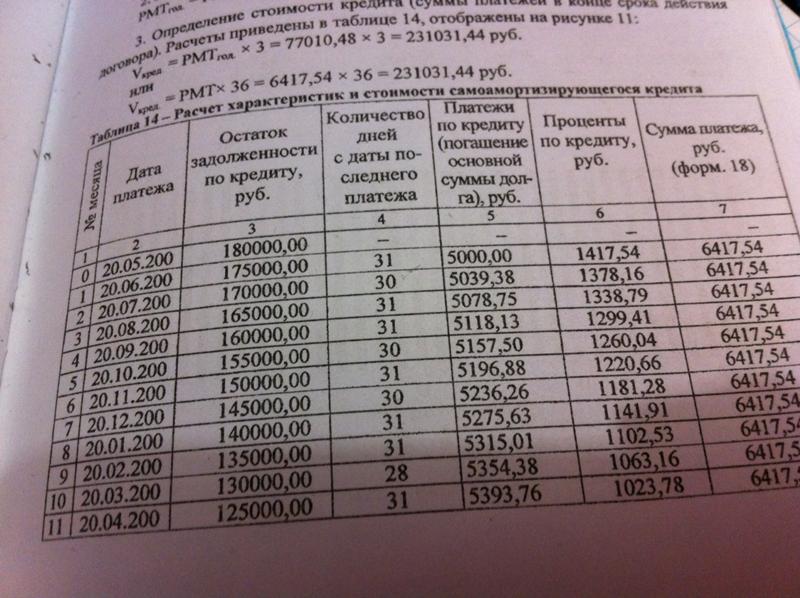

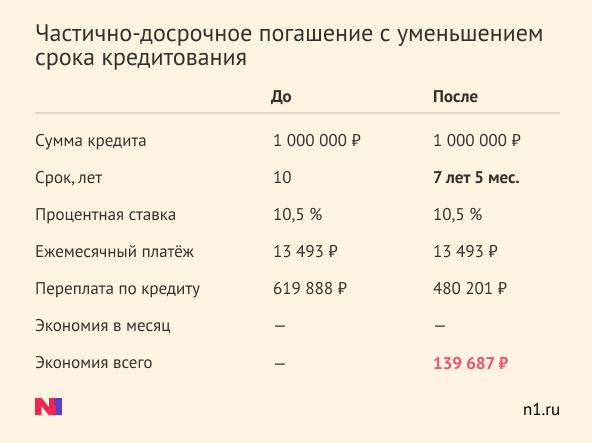

Предположим, кредит взяли 1 марта, а 1 апреля решили досрочно внести 30 000 ₽. Сумма задолженности снизится, поэтому банк предложит уменьшить срок кредита или ежемесячный платеж. Сравним переплату в трех случаях: погашение кредита по графику, уменьшение срока или суммы платежа.

Сумма задолженности снизится, поэтому банк предложит уменьшить срок кредита или ежемесячный платеж. Сравним переплату в трех случаях: погашение кредита по графику, уменьшение срока или суммы платежа.

Что выбрать при частично досрочном погашении кредита?

Первое при частичном досрочном погашении долга это выбор между:

- перерасчетом в пользу сокращения срока,

- перерасчетом в пользу сокращения суммы платежа.

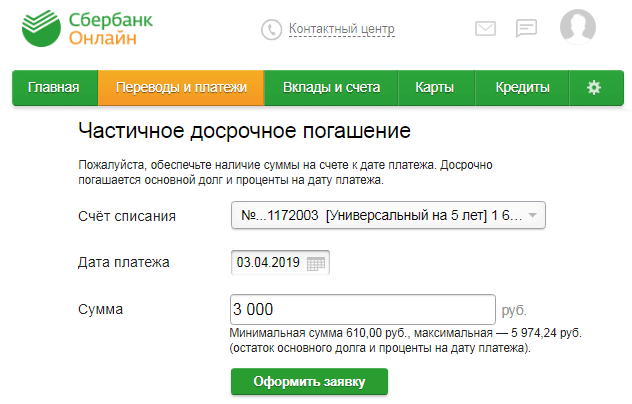

Как правильно делать частично досрочное погашение ипотеки?

Обратитесь в банк, где у вас оформлена ипотека, и обсудите точную сумму и дату погашения кредита. Подайте в банк заявление о досрочном погашении ипотечного кредита лично (форму заявления можно запросить в банке) или через приложение. В заявлении указывается сумма и дата полного погашения.

Что выгоднее при досрочном погашении ипотеки уменьшать срок или платеж?

Ответ очевиден — заемщику выгоднее заплатить ипотеку быстрее, чем уменьшать ежемесячный платеж. Полезная информация для заемщика, который планирует досрочно выплатить жилищный кредит: при уменьшении срока займа снижаются расходы на страховку.

Полезная информация для заемщика, который планирует досрочно выплатить жилищный кредит: при уменьшении срока займа снижаются расходы на страховку.

Какой платеж выгоднее аннуитетный или дифференцированный при досрочном погашении?

Досрочное погашение кредита при разных платежах

В обоих случаях досрочное погашение кредита позволяет сэкономить. Погашение кредита с уменьшением срока выгоднее при аннуитетных платежах. Если вы гасите кредит с уменьшением платежа, большой разницы в выгоде между разными схемами платежей нет.

Что лучше уменьшить платеж или сократить срок?

Уменьшение срока кредитования поможет вам, если вы хотите как можно скорее закрыть кредит. Вы быстрее отдадите долг и сэкономите на процентах. Уменьшение платежа подойдет, если вы хотите снизить долговую нагрузку. Снизив ежемесячный платеж, вы увеличите семейный бюджет и упростите себе жизнь.

Что уменьшается при частичном погашении кредита?

При частичном погашении уточняете, что хотите уменьшить — срок или сумму платежа. Предупредив банк, кладете деньги на счет для погашения кредита. Если не оформить заявление, платеж будут списывать по старому графику.

Предупредив банк, кладете деньги на счет для погашения кредита. Если не оформить заявление, платеж будут списывать по старому графику.

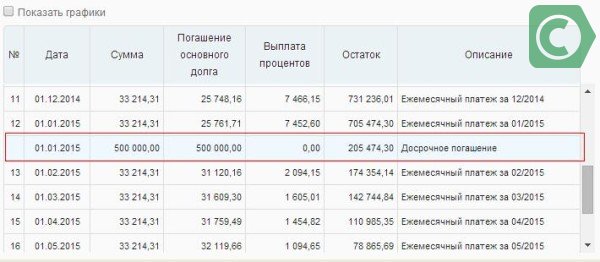

Как влияет частично досрочное погашение кредита?

Частичное досрочное погашение

В первом случае происходит уменьшение суммы ежемесячных платежей, срок кредита не меняется. Во втором — срок кредита уменьшается, ежемесячный платеж остается тем же.

Как пересчитываются проценты при частичном досрочном погашении?

Досрочное погашение кредита возможно частично или полностью. Денежные средства сверх установленного ежемесячного платежа уменьшают сумму переплат, но при этом следует учитывать ряд нюансов. Проценты, начисляемые банком, пересчитываются только на остаток выплат по долгу.

Почему досрочное погашение это плохо?

Однако по мнению некоторых банков здесь все не так однозначно. Если человек погашает заем досрочно, то банк теряет часть ожидаемой прибыли, поскольку он недополучает проценты за оставшийся срок. Это значит, что клиенты, выплачивающие свой долг раньше времени, оказываются менее выгодными для своих кредиторов.

Когда лучше делать досрочное частичное погашение?

Внесите деньги на кредитный счет.

Лучше это сделать в дату следующего ежемесячного платежа; Если у вас частичное досрочное погашение, то дождитесь уведомления от банка с перерасчетом платежей по новым данным. Обычно это происходит в течение 5-ти рабочих суток.

Как работает частичное досрочное погашение?

Частичное досрочное погашение кредита — это внесение в счет кредита суммы денег, больше чем регулярный платеж, но не превышающей всей суммы кредита. Клиент может внести платёж любого размера, если сумма платежей не ограничена договором.

Когда лучше производить досрочное погашение ипотеки?

Считается, что дополнительные платежи лучше всего вносить в первые несколько лет после получения кредита, когда в основном платятся проценты по ипотеке, а основной долг перед банком практически не меняется. По словам специалистов, особенно выгодным является погашение в первые три года после выдачи ипотеки.

Что лучше уменьшить срок ипотеки или платеж?

Если хотите быстрее с ним рассчитаться, то однозначно лучше гасить со снижением срока ипотеки. При этом включается формула сложного процента, и у вас при внесении 250тыс фактически уйдет вместе с процентами примерно 350тыс.

Как влияет досрочное погашение ипотеки?

Досрочно внесенные заемщиком денежные средства сокращают задолженность перед банком, но при этом банк не уменьшает срок кредита, а пересчитывает в сторону снижения размер ежемесячных платежей. Большинство банков разрешают заемщику выбирать между обоими вариантами погашения.

Что лучше при досрочном погашении ипотеки?

Любое досрочное внесение любой суммы способно существенно сократить итоговую переплату по кредиту. 2. Маленькие суммы досрочного погашения выгоднее «пускать» на сокращение срока кредита. Даже незаметная внутри месяца «тысяча» поможет сэкономить хорошие деньги при пересчете на весь срок кредита.

Как лучше погасить часть ипотеки?

Как быстрее закрыть ипотеку:

- Накопите большую сумму на первоначальный взнос Всё логично: чем меньше сумма полученного кредита, тем быстрее клиент отдаёт долг банку.

- Найдите минимальную ставку

- Все деньги — в досрочное погашение

- Воспользуйтесь рефинансированием

- Изучите график погашения

Можно ли платить ипотеку больше чем ежемесячный платеж?

Нет ограничений или штрафов. Вы можете хоть каждый месяц вносить дополнительные платежи — каждый раз график будет пересчитываться, а остаток кредита и начисляемые проценты — уменьшаться.

Почему лучше брать ипотеку на длительный срок?

Банк с большей вероятностью одобрит ипотеку на долгий срок, чем на короткий. Для него это выгоднее: вы будете дольше отдавать кредит и выплатите больше процентов. Кроме того, так банк перестраховывается: заёмщику легче гасить небольшие платежи, а значит, не будет и просрочек.

Можно ли вернуть проценты при досрочном погашении ипотеки?

После досрочного погашения у заемщика всегда есть возможность вернуть 13% от суммы ипотечных процентов. Сделать это можно при наличии официально подтвержденного налогооблагаемого дохода.

Какая сумма возвращается при досрочном погашении кредита?

Согласно поправкам, при досрочном погашении потребительского кредита или займа заемщик имеет право по закону вернуть часть страховки в пропорциональном соотношении к оставшемуся периоду действия договора страхования.

Какой штраф за досрочное погашение ипотеки?

11 Федерального закона от 21.12.2013 N 353-ФЗ. Таким образом, потребитель имеет законное право на досрочный возврат суммы займа (кредита) и сам принимает решение о досрочном погашении, согласие банка на это не требуется. Реализация этого права потребителя не может повлечь каких-либо штрафных санкций со стороны банка.

Как выгодно досрочно погасить ипотеку в Сбербанке?

Рекомендуется использовать досрочное погашение с уменьшением срока кредита — такой вариант, как правило, гораздо выгоднее в долгосрочной перспективе. Также возможно использовать смешанный вариант (если планируется несколько досрочных погашений) — сначала уменьшить срок кредита, а потом сумму ежемесячного платежа.

Что происходит с процентами при досрочном погашении?

Заемщик, который погашает кредит досрочно, получает: Снижение стоимости приобретаемого имущества. И при потребительском, и при целевом кредитовании процент начисляется на остаток суммы по договору в течение периода пользования деньгами. Внося часть средств до срока, вы в любом случае сокращаете общую переплату.

В чем опасность досрочного погашения кредита?

Если клиент заранее закрывает кредит, банк теряет деньги по процентам. Такие действия не выгодны для финансовых учреждений. А заемщик, наоборот, может сократить срок долгового обязательства, уменьшить кредитную нагрузку и сэкономить на переплатах.

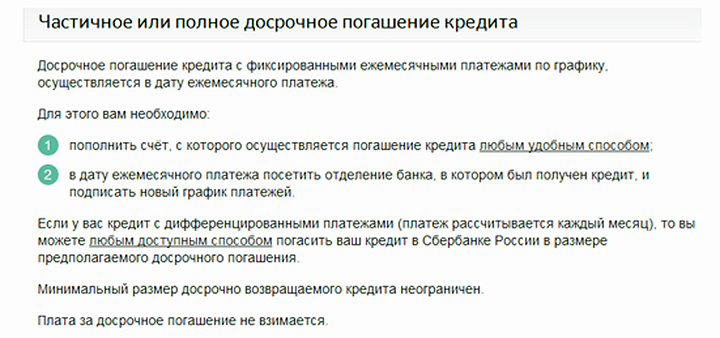

Как правильно делать досрочное погашение кредита?

При закрытии долга раньше установленного срока необходимо выполнить следующие действия: Направить в банк уведомление в свободной форме, где указана сумма и срок досрочного погашения. Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

досрочно гасить ипотеку, перечислять во вклад или инвестировать? / Агентство недвижимости «Пять звезд»

Сегодня мы расскажем вам как поступить в ситуации, где решение у многих напрашивается само.

Предположим вы зарабатываете достаточно и даже сверх того, чтобы просто гасить ипотеку. Возникает соблазн эти деньги направить на досрочное погашение кредита, чтобы как можно быстрее избавиться от ипотечного гнёта. Но стоит ли? Давайте разбираться.

Первые годы при аннуитетном платеже вы платите практически одни проценты, не уменьшая основной долг. Проценты за пользование в таком платеже начисляются на остаток долга, поэтому в начале кредита их больше, а основного долга меньше. А к концу кредита — наоборот.

В то же время вам не обязательно кидать все свободные деньги в карман банку. Вы можете инвестировать или пополнять вклад и ощущать себя уверенно, зная что у вас есть какой-то «актив» за спиной, а не только уменьшенная ипотека.

Открываем вклад

Если у вас нет вклада, но есть лишние деньги, чтобы его открыть — вы можете сделать так. Сейчас ставки в банках составляют от 5 до 7,50%. Не абы что.

На сайтах банков можно рассчитать сумму вклада, ежемесячные пополнения, доходность и проценты, чтобы понять, как получить максимальную выгоду.

Инвестируем

Альтернатива вкладу — инвестиции в ценные бумаги и акции. По сравнению с вкладом инвестиции приносят больший доход в год.

Это не так страшно и непонятно как может показаться на первый взгляд. Сейчас есть множество приложений для инвестиций, которые будут понятны даже новичку (Tinkoff Инвестиции, БКС, Сбербанк Инвестор и т.д.).

Это даст вам возможность иметь несколько источников дохода без особых затрат труда.

Однако минусы у такого подхода тоже есть.

- Риски. Начинающие инвесторы дружно совершают одну и ту же ошибку: анализ объекта инвестирования начинается не с определения степени риска, а с расчета доходности. Это абсолютно неправильный подход.

- Отсутствие гарантий — необходимость постоянно приспосабливаться к изменчивому состоянию рынка.

- Время — управление портфелем акций отнимает достаточно времени.

- Налоги — Все жители страны должны платить подоходный налог (налог на доходы физических лиц — НДФЛ), в том числе с прибыли от инвестиций.

Это абсолютно неправильный подход.

Это абсолютно неправильный подход.

Досрочно гасим ипотеку

Досрочно погасить ее можно двумя способами: сократить срок кредита или уменьшить ежемесячный платеж.

В обоих случаях деньги пойдут на погашение основного долга, но параметры ипотеки после внесения денег поменяются.

Если хотите уменьшить срок, то размер ежемесячного платежа не уменьшится, он останется прежним. Зато уменьшится общая переплата по кредиту.

При уменьшении ежемесячного платежа вы оставляете себе запас прочности, уменьшая обязательства перед банком. Общая переплата если и уменьшается, то совсем мало.

Еще одна выгода от досрочных погашений — снижение выплат по страховке жизни и объекта. Размер страховки рассчитывается от суммы основного долга перед банком, при этом неважно, уменьшаете вы срок или платеж.

Итоговая переплата банку будет меньше, если досрочными платежами сокращать срок в первые 3-5 лет.

Вывод

Половину свободных денег советуем откладывать в финансовый резерв, другую половину использовать для досрочного погашения ипотеки.

Как только ваш резерв составит больше 5-6 месячных зарплат или упрется в страховой лимит АСВ (Агентства страхования вкладов), есть смысл начать вкладывать в ценные бумаги: сначала гособлигации, потом индексные фонды, корпоративные облигации и, наконец, акции.

Но не стоит все деньги из резерва инвестировать, также как и спускать всё на погашение ипотеки. Всегда должна быть финансовая подушка безопасности на непредвиденные случаи хотя бы в размере 2 месячных выплат (по ипотеке), а лучше 5.

Уменьшить ежемесячный платеж или срок — приятно, но это не избавит от обязанности вносить деньги регулярно. А случись что, будут проблемы с банком и кредитной историей.

Люди также читают

Выплаты по кредиту убивают вашу прибыль?

Многие малые предприятия занимают деньги, чтобы расти, помогая им разрабатывать продукты и услуги, а также выходить на новые рынки. Это первоначальное вливание денег действительно поможет вам начать работу, но также важно подумать о текущих затратах на погашение кредита.

Эти платежи представляют собой сборы, которые вы должны погасить, как и любые другие расходы в вашем бизнесе, и как расходы они напрямую сокращают размер вашей прибыли. Если вы работаете с низкой маржой, как многие малые предприятия, вам необходимо понимать влияние выплат по кредиту на вашу прибыль. Как только вы узнаете, сколько стоят ваши выплаты, вы сможете более эффективно оценивать и использовать другие финансовые стратегии.

Вы сможете поддерживать норму прибыли, не ставя под угрозу свою способность погашать долги и не допуская дефолта.

Давайте приступим.

Понимание того, как работает ваша маржа прибыли малого бизнеса

Прежде чем мы перейдем к влиянию выплат по кредиту на вашу маржу, полезно определить, какова ваша маржа прибыли и как вы ее рассчитываете. Мы собираемся углубиться в цифры и проценты, но, надеюсь, все это будет иметь смысл и покажет, почему погашение кредита является важным фактором.

Маржа прибыли на конкретный продукт или услугу составляет ПРОДАЖА ПРОДАЖА Клиенту, меньше вашей Стоимость за единицу, Меньше Процент вашего затрат на зале Процент. .

Мы разберем это.

Цена продажи клиента

Это общая плата, которую вы платите покупателю за продажу ему вашего продукта или услуги. Для простоты мы будем говорить, что это «Цена за единицу», независимо от того, является ли эта единица получаемым товаром, цифровой услугой, подпиской, ценой за час или чем-то еще.

Цена за единицу

Это то, во что вам обходится доставка вашей продукции покупателю в расчете на единицу. Эти расходы могут включать некоторые или все из следующего:

- Сырье и производство для производства изделия.

- Расходы на доставку и хранение, как по всей цепочке поставок до вас, так и ваши расходы на отправку покупателю.

- Сборы и другие расходы, такие как таможенные сборы, сборы сторонних торговых площадок и т. д., которые вы платите за каждую единицу товара.

- Плата за обработку платежей при оплате картой и некоторыми другими способами.

- Прочие затраты, понесенные по каждой позиции.

В некоторых случаях заработная плата и другие сборы, которые вы платите, могут рассчитываться «за единицу», если эти расходы напрямую связаны с предоставлением конкретной услуги, за которую взимается плата.

Накладные расходы

Существует множество других расходов, связанных с ведением вашего бизнеса, и все они также влияют на размер вашей прибыли. Это расходы, которые вы не можете отнести на продажу одной конкретной единицы. Другими словами, эти затраты в основном фиксированы, и вы будете нести примерно одинаковые накладные расходы, если продаете 200 или 300 единиц. Примеры накладных расходов:

Это расходы, которые вы не можете отнести на продажу одной конкретной единицы. Другими словами, эти затраты в основном фиксированы, и вы будете нести примерно одинаковые накладные расходы, если продаете 200 или 300 единиц. Примеры накладных расходов:

- Заработная плата и льготы для ваших сотрудников.

- Арендная плата и коммунальные платежи за ваше офисное помещение.

- Стоимость мебели, оборудования и скобяных изделий.

- Программное обеспечение, прочие принадлежности и аналогичные расходы.

- Разрешения, лицензии и профессиональные услуги.

- Маркетинг и реклама.

- Страхование и финансовые услуги.

- Погашение кредита.

Чтобы рассчитать влияние этих расходов на размер вашей прибыли, вы должны сложить их все вместе, а затем разделить на количество товаров, которые вы продаете. Это дает вам эффективные накладные расходы на единицу товара. Важная вещь о накладных расходах заключается в том, что чем больше вы продаете, тем ниже ваши накладные расходы на единицу товара.

Это может быть сложно, время для примера

Все это может показаться довольно теоретическим и трудным для понимания, поэтому давайте разберем это на примере. Мы скажем, что вы продаете зеленые виджеты.

Начните с вашего базового продукта, за единицу продажной цены и себестоимости

- Цена продажи каждого зеленого виджета составляет 30 долларов США .

- Стоимость единицы товара составляет 22 доллара .

- Без учета накладных расходов ваша прибыль на виджет составляет $8 .

Далее, разделите накладные расходы

Ваши накладные расходы в месяц составляют 20 000 долларов США , без погашения кредита.

- Это означает, что если вы продаете 5000 виджетов в месяц , ваши накладные расходы на единицу товара составляют 4 долларов (20 000 долларов / 5 000).

- Если вы продаете 10 000 виджетов в месяц, ваши накладные расходы на единицу товара составляют 2 долларов (20 000 долларов / 10 000).

Наконец, сопоставьте цену продажи и себестоимость

Таким образом, это означает:

- Если вы продаете 5000 штук в месяц , ваша общая прибыль на одну штуку составит $4 , около 13 процентов .

- Если вы продаете 10 000 штук в месяц , ваша общая прибыль на одну штуку составит 6 долларов , около 20 процентов .

Как выплаты по кредиту съедают вашу прибыль

Теперь давайте вернемся к выплатам по кредиту и тому, как они съедают вашу прибыль. Если вы посмотрите на накладные расходы в предыдущем разделе, вы заметите, что погашение кредита является одной из комиссий, которые вам нужно будет заплатить. Если вы заняли деньги для создания своей инфраструктуры и развития своего бизнеса, эти выплаты могут быть значительными.

Если вы заняли деньги для создания своей инфраструктуры и развития своего бизнеса, эти выплаты могут быть значительными.

Например, если вы взяли в долг 200 000 долларов на трехлетний срок по 10-процентной процентной ставке, вы можете рассчитывать на погашение около 6500 долларов в месяц. Эти 6500 долларов — это накладные расходы, которые вам придется заплатить из денег, которые вы зарабатываете на своих виджетах.

- Если вы продаете 5000 виджетов в месяц, это дополнительные 1,30 доллара на каждое изделие расходы на погашение ссуды, в результате чего остается маржа прибыли 2,70 доллара, около 9 процентов .

- Если вы продаете 10 000 виджетов в месяц, это дополнительные 0,65 доллара за штуку на расходы по погашению кредита, в результате чего остается прибыль 5,35 доллара, около 18 процентов .

Влияние выплат по кредиту

Вот как кредит в размере 200 000 долларов США под 10% на три года влияет на вашу прибыль: 2,70 долл. США / 9 процентов за единицу.

США / 9 процентов за единицу.

Кредиты необходимы многим малым предприятиям. Какие у вас есть варианты?

Кредиты являются очень важным источником финансирования для роста бизнеса, и многие предприятия нуждаются в кредитах для финансирования своего расширения. К счастью, есть несколько отличных способов уменьшить влияние кредита на вашу прибыль, которые могут сбалансировать выплаты по кредиту с вашей потребностью в финансировании и прибылью, которую вы получаете.

Получить четкое представление о вашей прибыли при различных сценариях

Ваша самая важная отправная точка — рассчитать, какой будет ваша прибыль, а затем выяснить, сколько вы можете удобно отложить на погашение кредита. Вы должны рассчитать это для определенных размеров и условий кредита, а также ожидаемого количества проданных товаров и дохода.

Сократите свои расходы

Мы уже опубликовали несколько полезных руководств, которые помогут снизить ваши накладные и другие расходы:

- Сокращение скрытых затрат на ведение малого бизнеса

- Прекрасные идеи по сокращению расходов на малый бизнес

- Советы по определению долгосрочных финансов и целей бизнеса

Посмотрите на более длительные сроки погашения

Вы можете выбрать погасить кредит в течение четырех или пяти лет, а не три. Хотя в конечном итоге вы будете платить больше процентов, это уменьшит ваши ежемесячные выплаты, а это означает, что у вас будет более высокая норма прибыли, которая может найти более постепенный рост.

Сосредоточьтесь на продаже большего количества продуктов

Самое замечательное в накладных расходах, таких как погашение кредита, заключается в том, что чем больше продуктов вы продаете, тем меньше индивидуальное влияние на размер прибыли. Это означает, что вы можете сосредоточиться на продаже большего количества товаров в своем маркетинге и рекламе. Возможно, вам придется поэкспериментировать, чтобы найти хороший баланс между ценой, количеством проданных товаров и размером прибыли.

Это означает, что вы можете сосредоточиться на продаже большего количества товаров в своем маркетинге и рекламе. Возможно, вам придется поэкспериментировать, чтобы найти хороший баланс между ценой, количеством проданных товаров и размером прибыли.

Рефинансирование и консолидация кредитов для улучшения условий и процентных ставок

Даже небольшое снижение процентной ставки может существенно повлиять на ежемесячные выплаты. После того, как вы создали послужной список погашений и получили залог в своем бизнесе, возможно, стоит рефинансировать с вашими кредиторами.

Скорректируйте свои цены

Ваш последний вариант – скорректировать ваши цены в сторону увеличения с учетом выплат по кредиту. Очевидно, что это не идеально, так как более высокие цены могут повлиять на вашу конкурентоспособность. Если вы решите скорректировать цены, убедитесь, что вы тщательно отслеживаете влияние на продажи.

Если вам нужно найти идеальный кредит для вашего малого бизнеса, наш инструмент сопоставления кредитов предлагает множество вариантов. Это поможет вам выбрать кредит с разумными условиями погашения, которые помогут вам сохранить ваши прибыли здоровой.

Это поможет вам выбрать кредит с разумными условиями погашения, которые помогут вам сохранить ваши прибыли здоровой.

Что лучше? – Forbes Advisor

Обновлено: 11 ноября 2022 г., 3:35

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Хотя вы можете быть гордым домовладельцем, вам, вероятно, не нравится мысль о том, что вам придется ежемесячно выплачивать ипотечный кредит в течение следующих нескольких десятилетий. Но, учитывая, насколько хорошо фондовый рынок работал в последнее время, может показаться, что вы упускаете возможность, не инвестируя больше.

Так какой же правильный ответ: досрочно погасить ипотеку или инвестировать дополнительные средства? Вот что вам следует знать, чтобы принять решение.

Досрочно оплатить ипотеку или инвестировать: что говорит математика?

Вероятно, вы мечтаете о том дне, когда над вашей головой больше не будет висеть ипотечный платеж. Избавиться от долгов — замечательная цель, но она может не иметь большого финансового смысла. Особенно сейчас, когда ставки по ипотечным кредитам такие низкие, держать долг дешево. Это оставляет возможность увеличить свое богатство за счет других инвестиций.

Избавиться от долгов — замечательная цель, но она может не иметь большого финансового смысла. Особенно сейчас, когда ставки по ипотечным кредитам такие низкие, держать долг дешево. Это оставляет возможность увеличить свое богатство за счет других инвестиций.

Давайте рассмотрим пример. Скажем, у вас есть 30-летняя ипотека в размере 200 000 долларов США с фиксированной ставкой 4,5%. Согласно нашему ипотечному калькулятору, ваши ежемесячные платежи составят 1013 долларов США (не включая налоги и страховку), и вы потратите в общей сложности 164 813 долларов США на проценты в течение срока действия кредита.

Теперь предположим, что у вас есть дополнительные 300 долларов в месяц для погашения ипотеки. Вы сократите период погашения на 11 лет и один месяц, а также сэкономите 67 816 долларов на процентах.

С другой стороны, вы можете взять эти 300 долларов в месяц и инвестировать их в индексный фонд, который вместо этого отслеживает индекс S&P 500. Исторически S&P 500 приносил в среднем от 10% до 11% в год с момента его создания в 1926 году по 2018 год. Однако, если вы хотите быть более консервативным, мы можем предположить, что средняя годовая доходность ваших инвестиций составляет 8%.

Однако, если вы хотите быть более консервативным, мы можем предположить, что средняя годовая доходность ваших инвестиций составляет 8%.

По прошествии 19 лет (примерно столько времени потребуется для досрочной выплаты ипотеки) у вас будет 160 780 долларов. Это более чем вдвое превышает вашу потенциальную экономию на процентах. Фактически, по прошествии этого времени у вас останется около 105 487 долларов по ипотеке. Если вы все же решили выплатить ипотечный кредит досрочно, вы могли бы использовать свои инвестиционные фонды, и у вас все еще оставалось бы 55 293 доллара.

Причины досрочной выплаты ипотеки по сравнению с инвестициями

С финансовой точки зрения обычно лучше инвестировать свои деньги, а не направлять лишние деньги на более быстрое погашение ипотеки. Конечно, жизнь состоит не только из холодных, точных цифр. Есть много причин, по которым вы можете либо досрочно погасить ипотеку, либо инвестировать больше.

Преимущества досрочного погашения ипотечного кредита

- Экономия на процентах: Это одно из самых больших преимуществ досрочного погашения кредита. Вы можете сэкономить тысячи или десятки тысяч долларов на выплате процентов. Когда вы платите по ипотечному кредиту досрочно, эти сбережения по процентам являются гарантированным возвратом ваших инвестиций.

- Душевное спокойствие: Если вам не нравится идея постоянного долга, досрочное погашение ипотеки может облегчить ваше бремя. Если у вас возникли финансовые трудности, наличие дома, который уже оплачен, означает, что вам не нужно беспокоиться о пропущенных платежах по ипотеке и потенциальной потере дома из-за потери права выкупа. Вы по-прежнему будете нести ответственность за налоги на недвижимость, пока владеете домом, но это гораздо меньшая финансовая ответственность.

- Увеличить капитал: Быстрая выплата по ипотеке означает более быстрое создание капитала в вашем доме. Это может помочь вам претендовать на рефинансирование, что может сэкономить вам еще больше денег в долгосрочной перспективе. Вы также можете использовать свой капитал в форме кредита под залог дома или кредитной линии под залог дома (HELOC), которую вы можете использовать для улучшения, повышающего стоимость вашего дома, или для погашения другого долга с более высокой процентной ставкой.

Вы можете сэкономить тысячи или десятки тысяч долларов на выплате процентов. Когда вы платите по ипотечному кредиту досрочно, эти сбережения по процентам являются гарантированным возвратом ваших инвестиций.

Вы можете сэкономить тысячи или десятки тысяч долларов на выплате процентов. Когда вы платите по ипотечному кредиту досрочно, эти сбережения по процентам являются гарантированным возвратом ваших инвестиций.

Недостатки досрочного погашения ипотеки

- Альтернативная стоимость: Любые дополнительные деньги, которые вы тратите на более быструю выплату ипотечного кредита, — это деньги, которые вы не можете использовать для других финансовых целей. Возможно, вы досрочно погашаете ипотечный кредит за счет пенсионных сбережений, резервного фонда или других возможностей с более высокой доходностью.

- Богатство связано: Имущество является неликвидным активом, а это означает, что вы не можете быстро или легко конвертировать его в наличные деньги. Если вы столкнулись с чрезвычайной финансовой ситуацией или у вас была инвестиционная возможность, которой вы хотели воспользоваться, вам пришлось бы не только продать свой дом, но и подождать, пока не появится покупатель и сделка не будет завершена.

- Потеря некоторых налоговых льгот: Если вы решите погасить ипотечный кредит вместо того, чтобы максимально увеличить свои налоговые льготы по пенсионным счетам, вы откажетесь от этих налоговых сбережений. Кроме того, вы можете потерять налоговые вычеты на проценты по ипотеке, если вы обычно перечисляете.

Кроме того, вы можете потерять налоговые вычеты на проценты по ипотеке, если вы обычно перечисляете.

Кроме того, вы можете потерять налоговые вычеты на проценты по ипотеке, если вы обычно перечисляете.Помощь в принятии разумных решений в отношении ипотеки и недвижимости

Получите рейтинги лучших ипотечных кредиторов от Forbes Advisor, советы о том, где найти самые низкие ставки по ипотеке или рефинансированию, а также другие советы по покупке и продаже недвижимости.

Преимущества инвестирования дополнительных денежных средств

- Более высокая доходность: Самым большим преимуществом инвестирования ваших денег вместо того, чтобы использовать их для более быстрой выплаты ипотечного кредита, является возврат инвестиций. В течение многих лет средняя доходность фондового рынка была значительно выше, чем ставки по ипотечным кредитам, а это означает, что вы можете немного выиграть от разницы.

- Ликвидные инвестиции: В отличие от дома, который связывает ваше богатство, наличие денег в акциях, облигациях и других рыночных инвестициях означает, что вы можете легко продать и получить доступ к своим деньгам, если вам это нужно.

- Совпадение с работодателем: Если вы решите инвестировать свои дополнительные средства в пенсионный счет, и ваш работодатель предложит совмещение, это дополнительные бесплатные деньги, на которые вы со временем сможете получать совокупный доход. Вы также инвестируете доллары до вычета налогов, что может помочь вам позволить себе более крупные взносы.

Недостатки инвестирования дополнительных наличных средств

- Более высокий риск: На фондовом рынке наблюдается большая волатильность, чем на рынке жилья из года в год, поэтому вы должны быть уверены, что ваш график инвестирования достаточно длинный, чтобы выдержать взлеты и падения. Вы также должны убедиться, что ваша инвестиционная стратегия соответствует вашей толерантности к риску, и вы морально готовы к некоторым ударам.

- Увеличение долга: Решение вложить свои деньги может быть не лучшим вариантом, если вам не нравится идея иметь долг на свое имя. Пока ваша ипотека не будет погашена, вы на самом деле не владеете своим домом — им владеет банк. И всегда будет некоторый риск того, что вы можете потерять свой дом, если не сможете произвести платежи.

Пока ваша ипотека не будет погашена, вы на самом деле не владеете своим домом — им владеет банк. И всегда будет некоторый риск того, что вы можете потерять свой дом, если не сможете произвести платежи.

Пока ваша ипотека не будет погашена, вы на самом деле не владеете своим домом — им владеет банк. И всегда будет некоторый риск того, что вы можете потерять свой дом, если не сможете произвести платежи.Лучшее из обоих миров: рефинансирование и инвестирование

Если вы все еще сомневаетесь, какой вариант лучше, возможно, вам не придется выбирать между досрочной выплатой ипотеки и инвестированием. Скорее, вы можете использовать двусторонний подход к сокращению долга и увеличению своего богатства.

Ставки по ипотечным кредитам достигли исторического минимума, а это значит, что сейчас самое время рефинансировать. Если вы брали ипотеку или в последний раз рефинансировали много лет назад, вполне вероятно, что вы можете сэкономить немало денег, рефинансируя по более низкой процентной ставке и / или сокращая срок ипотеки. Это верно независимо от того, решите ли вы погасить кредит более агрессивно или нет. Просто не забудьте учесть затраты на закрытие при работе с цифрами.

С вашими вновь обретенными ипотечными сбережениями вы также можете инвестировать. Это позволяет вам тратить меньше на ипотеку в целом, но при этом пользоваться более высокой доходностью фондового рынка.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кейси Бонд — опытный писатель и редактор по личным финансам. Помимо Forbes, ее работы появились на HuffPost, Business Insider, Yahoo! Finance, MSN, The Motley Fool, US News & World Report, TheStreet и другие. Кейси также является сертифицированным консультантом по личным финансам. Подпишитесь на нее в Твиттере @CaseyLynnBond.

Главный редактор Forbes Advisor США. Майк писал и редактировал статьи об ипотеке, банковском деле и кредитных картах в течение десяти лет. До прихода в Forbes Advisor его работы появлялись на Bankrate, CreditCards.com и The Points Guy. Майк также поделился своим опытом в области личных финансов в многочисленных интервью на телевидении, радио и в печати.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.