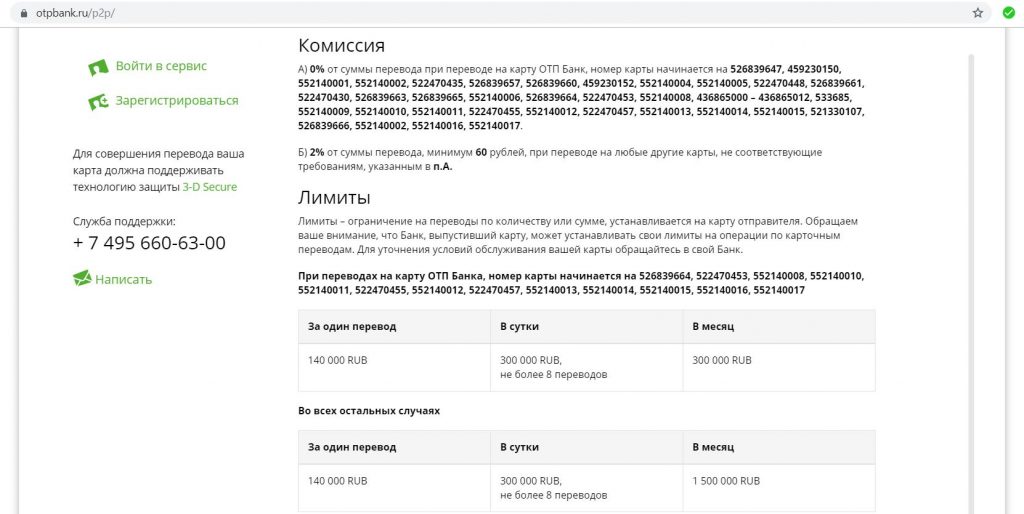

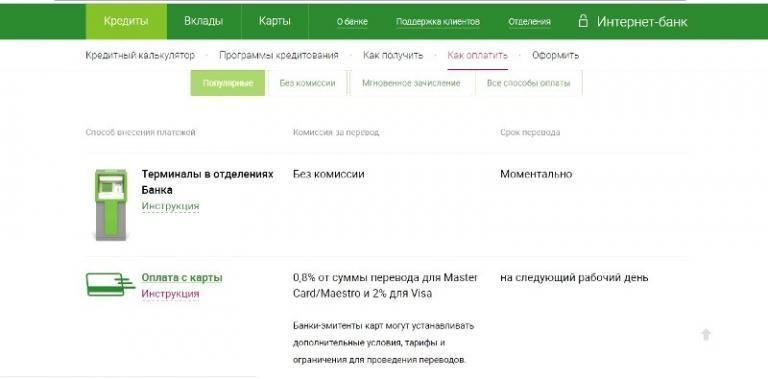

Как оплатить кредит отп банка без комиссии: АО «ОТП Банк» | Погасить потребительский кредит ОТП Банка теперь можно в любом офисе ЮНИСТРИМ без комиссии

Содержание

Что такое денежный перевод и как он работает? – Forbes Advisor

Обновлено: 22 октября 2022 г., 16:29

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Скромный денежный перевод может показаться странным в мире, полном вариантов цифровых платежей. С возможностью отправлять и получать деньги через приложение или платить с помощью мобильного кошелька или бесконтактной кредитной карты, когда вам когда-нибудь понадобится использовать денежный перевод?

Денежные переводы, возможно, больше не являются обычной формой оплаты, но они по-прежнему служат важной потребности, которую нелегко воспроизвести с помощью других форм оплаты.

Вот что вам нужно знать о денежных переводах, как они работают и когда их использовать.

Что такое денежный перевод?

Как и чек, денежный перевод представляет собой бумажный платеж. В отличие от чека, денежные переводы не могут быть возвращены. Вы покупаете денежный перевод наличными или другой гарантированной формой оплаты, такой как дорожный чек или дебетовая карта.

В отличие от чека, денежные переводы не могут быть возвращены. Вы покупаете денежный перевод наличными или другой гарантированной формой оплаты, такой как дорожный чек или дебетовая карта.

При покупке денежного перевода вы должны указать имя получателя платежа (получателя), а в заказе должно быть указано название финансового учреждения, выдавшего денежный перевод. Наличие обеих частей информации, напечатанных на денежном переводе, затрудняет его обналичивание для кого-либо, кроме получателя платежа. Это делает денежные переводы более безопасными, чем наличные.

Обязательно сохраните квитанцию, чтобы вы могли отследить и вернуть средства, если ваш денежный перевод потерян или украден.

Денежные переводы имеют определенные ограничения. Например, в Почтовой службе США (USPS) вы не можете купить денежный перевод на сумму более 1000 долларов. Если вы покупаете денежные переводы на сумму более 3000 долларов за один день, вам необходимо будет заполнить специальную форму и предъявить удостоверение личности с фотографией государственного образца.

Как заполнить денежный перевод

Как и бумажные чеки, денежные переводы требуют указания конкретной информации. Денежные переводы имеют пустые поля, где вы должны заполнить эти данные:

- Имя получателя платежа

- Адрес получателя

- Дата покупки

- Сумма, которую вы платите

- Ваше имя и адрес

- Причина платежа

- Ваша подпись

Как правило, вы можете указать свое имя в поле с пометкой «покупатель» или «от», а также указать причину платежа в строке «памятка».

Важно внимательно заполнять денежный перевод, так как вы не сможете исправить ошибку.

Как работает денежный перевод?

Когда вы покупаете денежный перевод, вы должны предварительно оплатить номинальную стоимость заказа вместе с комиссией эмитента. Это означает, что денежный перевод не может быть возвращен из-за недостаточности средств, в отличие от чека, который может быть возвращен. В большинстве случаев вы должны платить наличными или дебетовой картой, хотя некоторые провайдеры позволяют вам купить денежный перевод с помощью кредитной карты.

Где получить денежный перевод

Существует ряд учреждений, которые продают денежные переводы. К ним относятся:

- Почтовая служба США (USPS)

- Некоторые розничные банки, такие как Wells Fargo

- Некоторые предприятия розничной торговли, в том числе аптеки, продовольственные магазины, крупные розничные магазины и магазины шаговой доступности

- Магазины по обналичиванию чеков и выдаче кредитов до зарплаты

Будьте готовы оплатить как номинальную стоимость денежного перевода, так и комиссию. Если вы покупаете денежный перевод в своем банке, вы, как правило, можете оплатить номинальную стоимость денежного перевода и комиссию со своего текущего или сберегательного счета.

Сколько стоит денежный перевод?

За каждый денежный перевод взимается номинальная комиссия, которая может стоить около доллара в некоторых магазинах розничной торговли и в магазинах, обналичивающих чеки. USPS взимает 1,45 доллара за денежные переводы на сумму до 500 долларов или 1,95 доллара за заказы на сумму от 500,01 до 1000 долларов. Денежные переводы могут стоить до 5 долларов в розничном банке.

Денежные переводы могут стоить до 5 долларов в розничном банке.

Обналичивание денежного перевода может стоить вам денег, в зависимости от того, где вы его берете. Магазины по обналичиванию чеков, мини-маркеты и розничные торговцы часто взимают комиссию. Но вы можете бесплатно внести денежный перевод на свой банковский счет и обычно бесплатно обналичить его в учреждении-эмитенте. Например, вы можете бесплатно обналичить денежный перевод USPS в почтовом отделении. Некоторые сельские почтовые перевозчики могут даже иметь возможность обналичивать денежные переводы USPS на своих маршрутах, если у них достаточно наличных денег.

Как отправить денежный перевод

Отправьте денежный перевод так же, как чек. Поместите денежный перевод в конверт, укажите адрес получателя и ваш обратный адрес на лицевой стороне и примените почтовые расходы. Кроме того, вы можете передать денежный перевод лично.

Как отправить международный денежный перевод

Международные денежные переводы позволяют вам отправлять деньги получателю за пределами Соединенных Штатов, хотя лимиты на покупку и сборы отличаются от внутренних денежных переводов. Например, USPS имеет лимит покупки в размере 700 долларов США для международных денежных переводов (500 долларов США для денежных переводов, направляющихся в Сальвадор или Гайану). Существует комиссия за выдачу в размере 12,25 долларов США и плата за обработку, которая варьируется в зависимости от страны получателя. Получатель может столкнуться с комиссией при обналичивании или депонировании денежного перевода в своей стране.

Например, USPS имеет лимит покупки в размере 700 долларов США для международных денежных переводов (500 долларов США для денежных переводов, направляющихся в Сальвадор или Гайану). Существует комиссия за выдачу в размере 12,25 долларов США и плата за обработку, которая варьируется в зависимости от страны получателя. Получатель может столкнуться с комиссией при обналичивании или депонировании денежного перевода в своей стране.

Как и где обналичить денежный перевод

Как правило, вы можете обналичить денежный перевод в своем банке, у эмитента, в некоторых магазинах розничной торговли, в кассах и других учреждениях, но вам, возможно, придется заплатить комиссию.

Обычно вы платите самую низкую комиссию за обналичивание денежного перевода в учреждении-эмитенте. Вы часто можете внести денежный перевод на свой банковский счет бесплатно.

Когда вы вносите или обналичиваете денежный перевод, вам нужно будет индоссировать его на обратной стороне. Не подписывайте денежный перевод до того, как вы будете готовы обналичить или внести его на депозит — возможно, вам придется подписать его в присутствии кассира или сотрудника, и вам потребуется предоставить удостоверение личности с фотографией государственного образца.

Как купить денежный перевод онлайн

Как правило, вы не можете купить денежный перевод онлайн, поскольку эмитенту денежного перевода сложно проверить личность покупателя и способ оплаты через Интернет. Но многие учреждения, предоставляющие денежные переводы, в качестве альтернативы предлагают варианты онлайн-переводов.

Зачем использовать денежный перевод

В мире, где царит удобство, может показаться, что для денежных переводов нет места. Тем не менее, есть несколько веских причин, по которым следует предпочесть денежный перевод другим формам оплаты:

- Они предоставляют физическим лицам, не имеющим и не получающим банковских услуг, доступ к дополнительным вариантам оплаты . Если у вас нет расчетного счета, денежный перевод может заполнить некоторые пробелы.

- Это безопасная форма оплаты для отправки по почте . Наличные по почте могут быть украдены, а личные чеки включают номер вашего банковского счета, которым вам может быть неудобно делиться с получателем.

Денежный перевод не включает частную банковскую информацию.

Денежный перевод не включает частную банковскую информацию. - Они более безопасны, чем наличные . Например, если вы покупаете диван у кого-то на таких сайтах, как Craigslist или Facebook Marketplace, вы можете принести денежный перевод для покупки, а не наличные.

- Это предпочтительная форма оплаты для некоторых операций . Некоторые продавцы запрашивают денежные переводы (или кассовые чеки), чтобы защитить себя от возвращенных чеков. Это характерно для частных продаж автомобилей или онлайн-продаж от человека к человеку.

Денежный перевод не включает частную банковскую информацию.

Денежный перевод не включает частную банковскую информацию.Безопасны ли денежные переводы?

Денежные переводы обеспечивают защиту как покупателя, так и получателя. Получатель знает, что денежный перевод не может быть возвращен; покупатель может отслеживать свой денежный перевод, чтобы убедиться, что он доставлен в целости и сохранности. Кроме того, покупатели могут иметь возможность отменить денежные переводы, которые, как они подозревают, могут быть утеряны или украдены.

Тем не менее, денежные переводы иногда могут быть использованы в мошеннических целях. Покупателям целесообразно хранить квитанции о денежном переводе до тех пор, пока получатель не внес или не обналичил платеж. И получателям лучше всего вносить или обналичивать свои денежные переводы сразу после их получения. Эти шаги могут помочь защитить вас от мошенничества с денежными переводами.

Как отслеживать денежные переводы

Вы получаете квитанцию от эмитента при покупке денежного перевода. Эта квитанция включает серийный номер или номер денежного перевода, сумму в долларах и, возможно, место выдачи. Вы можете использовать эту информацию для отслеживания вашего денежного перевода онлайн через веб-сайт эмитента. Информация об отслеживании сообщит вам, был ли денежный перевод обналичен или нет.

Недостатки денежных переводов

Хотя денежные переводы служат полезной цели, у них есть несколько недостатков.

- Это не всегда удобная форма оплаты . Денежные переводы должны быть куплены лично.

- У них покупка максимум . Например, в USPS платежи на сумму более 1000 долларов США требуют, чтобы вы приобрели несколько денежных переводов, чтобы покрыть общую стоимость, и вам придется платить отдельную комиссию за каждый из них.

- Они поставляются с платой . В то время как оплата комиссии за денежный перевод время от времени может не иметь большого значения для вашего бюджета, расходы могут быстро возрасти, если вы полагаетесь на денежные переводы для осуществления регулярных платежей.

- Они обычно используются в мошенничестве . В этих мошенничествах часто участвует мошенник, который отправляет жертве поддельный денежный перевод на значительную сумму и требует вернуть часть денег. К тому времени, когда жертва обнаруживает, что денежный перевод является мошенническим, она, возможно, уже внесла деньги на свой расчетный счет и отправила деньги обратно мошеннику. Вот почему важно внимательно проверять любой денежный перевод, который вы получаете, на предмет фальсификации, опечаток или других признаков мошенничества. Будьте осторожны с любым отправителем денежного перевода, который, кажется, спешит, чтобы вы внесли документ.

Денежные переводы должны быть куплены лично.

Денежные переводы должны быть куплены лично. Вот почему важно внимательно проверять любой денежный перевод, который вы получаете, на предмет фальсификации, опечаток или других признаков мошенничества. Будьте осторожны с любым отправителем денежного перевода, который, кажется, спешит, чтобы вы внесли документ.

Вот почему важно внимательно проверять любой денежный перевод, который вы получаете, на предмет фальсификации, опечаток или других признаков мошенничества. Будьте осторожны с любым отправителем денежного перевода, который, кажется, спешит, чтобы вы внесли документ.Денежный перевод или кассовый чек

Некоторые получатели принимают денежный перевод или кассовый чек. Это связано с тем, что обе эти формы оплаты гарантированы, хотя они отличаются тем, как они гарантируются.

Вы покупаете денежный перевод у эмитента с гарантированной формой оплаты — денежный перевод не может быть возвращен.

С помощью кассового чека банк сначала определяет, что у покупателя достаточно денег на счету для оплаты платежа. Затем он переводит деньги со счета плательщика на счет банка и выдает кассовый чек с указанием имени получателя и суммы платежа. Как правило, вы должны быть банковским клиентом в банке-эмитенте, чтобы получить доступ к этой опции.

Найдите лучшие онлайн-банки 2022 года

Учить больше

Bottom Line

Денежные переводы могут быть не самым популярным способом оплаты, но если вам нужна гарантированная форма оплаты, денежные переводы являются широко доступным и недорогим вариантом. Хотя денежные переводы имеют некоторые недостатки, их полезность в качестве безопасного способа оплаты означает, что они могут быть разумным выбором для транзакций.

Хотя денежные переводы имеют некоторые недостатки, их полезность в качестве безопасного способа оплаты означает, что они могут быть разумным выбором для транзакций.

Часто задаваемые вопросы (FAQ)

Можно ли оплатить денежный перевод с помощью кредитной карты?

Некоторые учреждения позволяют покупателям использовать кредитную карту. Если вы найдете эмитента, который принимает кредитные карты для покупок денежным переводом, имейте в виду, что компания, выпускающая вашу кредитную карту, может рассматривать покупку денежным переводом как аванс наличными. Это потому, что денежные переводы гарантированы и должны быть обеспечены наличными.

Это может означать, что с вас будет взиматься комиссия за выдачу наличных, и у вас может быть более высокая процентная ставка при покупке денежным переводом, чем при обычных покупках.

Кто подписывает оборотную сторону денежного перевода?

Получатель подписывает свое имя на обратной стороне денежного перевода.

Как выглядит денежный перевод?

Денежный перевод — это бумажный способ оплаты, на котором тиснение или водяной знак с названием и логотипом учреждения-эмитента. На лицевой стороне денег есть серийный номер и пустые поля для заполнения необходимой информации. Оборотная сторона денежного перевода в основном пустая, с местом на одном конце для подписи получателя.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эмили Гай Биркен — бывший педагог, пожизненный финансовый ботаник и писатель-фрилансер, лауреат премии Plutus Award, специализирующийся на научных исследованиях, лежащих в основе иррационального поведения денег. Ее образование позволяет ей делать сложные финансовые темы понятными и понятными для неспециалистов. Она является автором четырех книг, в том числе «Покончим с финансовым стрессом сейчас» и «Пять лет до выхода на пенсию».

Ее образование позволяет ей делать сложные финансовые темы понятными и понятными для неспециалистов. Она является автором четырех книг, в том числе «Покончим с финансовым стрессом сейчас» и «Пять лет до выхода на пенсию».

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Подробная информация о банковских комиссиях

Чтобы получить прибыль и оплатить операционные расходы, банки обычно взимают плату за предоставляемые ими услуги. Когда банк дает вам деньги в долг, он взимает проценты по кредиту. Когда вы открываете депозитный счет, такой как текущий или сберегательный счет, за это также взимается плата. Даже бесплатные текущие и сберегательные счета имеют некоторые сборы. Важно знать все комиссии, взимаемые вашим банком, а также знать, как уменьшить или устранить как можно больше из них. Все начинается с понимания комиссий, которые взимают банки.

Даже бесплатные текущие и сберегательные счета имеют некоторые сборы. Важно знать все комиссии, взимаемые вашим банком, а также знать, как уменьшить или устранить как можно больше из них. Все начинается с понимания комиссий, которые взимают банки.

Ключевые выводы

Ежемесячная плата за обслуживание счета

Одной из наиболее распространенных и простых комиссий, взимаемых банками, является ежемесячная плата за обслуживание вашего расчетного или сберегательного счета. По данным MoneyRates.com, средняя ежемесячная плата за обслуживание составляет 13,95 долларов в месяц. Это означает 167,40 долларов в год только за наличие учетной записи.

Многие банки уменьшат или отменят ежемесячную плату за обслуживание, если вы поддерживаете минимальный баланс на своем счете. Минимум может составлять от 500 до 1000 долларов и более.

К сожалению, если вы упадете ниже минимума, вы должны будете оплатить плату за обслуживание за этот месяц. Что еще хуже, даже если вы поддерживаете минимум, вы фактически даете своему банку беспроцентный кредит. Банк может использовать часть ваших денег, чтобы делать деньги, и вы ничего не получите взамен.

Банк может использовать часть ваших денег, чтобы делать деньги, и вы ничего не получите взамен.

Сборы за овердрафт/NSF

Если вы перерасходуете сумму на своем счете — обычно это называется «отказом от чека» — ваш банк может взимать комиссию за овердрафт, также известную как сбор за нехватку средств (NSF). Это может произойти, когда вы выписываете чеки против недавнего депозита, который еще не был очищен банком. В дополнение к плате за овердрафт, которая в прошлом году составляла в среднем 33,58 доллара США за транзакцию, возврат вашего чека может привести к дополнительной оплате получающей стороной, если это предприятие или другой кредитор.

Одним из способов защиты от комиссий за овердрафт/NSF является выбор защиты от овердрафта. К сожалению, эта защита также имеет свою цену. Благодаря защите от овердрафта ваш банк выдаст вам достаточно средств, чтобы не допустить взимания платы за овердрафт, и получающая сторона получит оплату. Ваш банк по-прежнему будет взимать с вас комиссию за выдачу вам денег.

Комиссия за возврат депозита

Если вы депонируете чек от другого лица, которое не возвращается, с вас может взиматься комиссия за возврат депозита, которая в среднем составляет 12,85 долларов США за единицу. Как вы можете себе представить, это также может привести к взиманию платы за овердрафт или защиту от овердрафта, если вы выпишете чеки против этого депозита, прежде чем положить дополнительные деньги на свой счет.

Комиссия за возврат депозита может возникнуть из-за недостаточности средств, остановки платежа или даже закрытия счета со стороны лица, выдавшего вам чек для внесения депозита.

Плата за чек

Когда вы откроете расчетный счет, ваш банк, скорее всего, предоставит вам бесплатные чеки для использования. В большинстве банков после того, как первоначальный запас закончился, вы должны заплатить за замену. Вы можете заказать их в своем банке за 35 долларов или у частного поставщика, такого как Walmart, примерно за 15 долларов.

Если у вас есть причина пойти в свой банк и получить кассовый чек — например, чтобы заплатить кому-то, кто хочет получить гарантию, что такой чек будет очищен, — это будет стоить вам денег. В среднем 9,10 долларов за чек.

В среднем 9,10 долларов за чек.

В эпоху, когда большинство людей читают свои банковские выписки в Интернете, неудивительно, что многие банки берут плату за распечатку и отправку вам бумажной версии. Сборы варьируются, но обычно колеблются от 1 до 5 долларов.

Плата за карту

Большинство банков позволяют вам бесплатно пользоваться своими банкоматами. Если вы используете его за пределами сети вашего банка, вы можете заплатить этому внешнему банку комиссию в размере около 4 долларов США или более. Ваш банк также может взимать аналогичную комиссию за обработку вашего банкомата за пределами сети вашего банка. Некоторые аккаунты возвращают все комиссии банкоматов или до определенного лимита в месяц.

Некоторые банки взимают комиссию, когда вы используете свою дебетовую или банковскую карту для совершения транзакции. Для тех, кто взимает плату, комиссия обычно составляет менее 1 доллара. Интересно, что некоторые продавцы дают вам вознаграждение в виде возврата денег (или скидки) за совершение дебетовой покупки, потому что стоимость для них ниже. Скорее всего, с вас не будет взиматься плата за использование вашей дебетовой карты в банкомате, если только она не находится в сети вашего банка.

Скорее всего, с вас не будет взиматься плата за использование вашей дебетовой карты в банкомате, если только она не находится в сети вашего банка.

Если вы потеряете свою дебетовую карту или вам нужно заменить ее по какой-либо причине, ваш банк может взимать комиссию в размере 5 долларов США за регулярную замену до 30 долларов США за срочное обслуживание. Обычная замена может занять неделю или дольше. Срочное лечение может быть столь же быстрым, как ночь.

Вы можете заплатить комиссию за иностранную транзакцию (FX), если вы используете свою банковскую кредитную карту для совершения транзакции, которая проходит через иностранный банк или в валюте, отличной от доллара США. Наиболее распространенная комиссия за обмен валюты составляет 3% от общей суммы транзакции.

Плата за телеграфный перевод

Банковский перевод, который позволяет вам заплатить кому-то или отправить ему деньги почти мгновенно, почти всегда сопровождается комиссией при отправке (исходящий банковский перевод), а иногда даже при получении (входящий банковский перевод). Комиссия обычно составляет около 30 долларов за исходящий и около 15 долларов за входящий банковский перевод.

Комиссия обычно составляет около 30 долларов за исходящий и около 15 долларов за входящий банковский перевод.

Комиссия за снятие сбережений

Положение D Федеральной корпорации по страхованию депозитов (FDIC) разрешало шесть снятий средств с каждого сберегательного депозитного счета в месяц, но это ограничение было снято в 2020 году из-за пандемии COVID-19. Однако некоторые банки могут по-прежнему взимать комиссию за снятие средств со сберегательного счета или счета денежного рынка.

Плата за закрытие

Как ни странно, неиспользование ваших сбережений или расчетного счета также может привести к взиманию комиссии, известной как плата за бездействие. Не все банки взимают эту комиссию. Для тех, кто это делает, типичная плата составляет около 10 долларов. Во многих случаях это срабатывает примерно через шесть месяцев бездействия.

Банки, которые взимают комиссию за закрытие счета, обычно делают это только в том случае, если ваш счет не был открыт очень долго (часто менее шести месяцев). Комиссия варьируется от банка к банку, но может достигать 25 долларов за счет.

Комиссия варьируется от банка к банку, но может достигать 25 долларов за счет.

Отрицательный процент

Отрицательная процентная ставка, которую иногда называют политикой отрицательной процентной ставки (NIRP), не является комиссией как таковой, а скорее типом денежно-кредитной политики, при которой банки платят процентную ставку меньше нуля. По сути, отрицательный процент означает, что вы платите банку за использование ваших денег.

По мнению экспертов, отрицательный процент не практикуется в США и, по мнению экспертов, маловероятно, что когда-либо будет. Теоретически NIRP можно было бы ввести в действие во времена сильной дефляции, чтобы стимулировать людей тратить или инвестировать свои деньги, а не копить (сберегать) их.

Если на ваш текущий или сберегательный счет начисляются небольшие проценты или они вообще не выплачиваются, а комиссии, которые вы платите, высоки, это может иметь тот же эффект, что и отрицательные проценты. Ваша цель должна состоять в том, чтобы поддерживать как можно более низкие комиссии, чтобы избежать «негативного влияния процентов» на ваши банковские счета.

Как ограничить банковские сборы

С этой целью, вот несколько способов, которыми вы можете уменьшить или устранить банковские сборы, чтобы деньги, которые вы вкладываете в чековые и сберегательные счета, использовались вами, а не вашим банком.

Внимание к деталям

Регулярно проверяйте выписки по счетам на наличие непредвиденных комиссий и избегайте таких комиссий в будущем. Кроме того, поищите бесплатный расчетный и сберегательный счет без платы за обслуживание в онлайн-банке или в обычном банке. Затем прочитайте мелкий шрифт перед регистрацией учетной записи.

Помните, что вам нужно будет выполнить требования к минимальному балансу, если вы не можете найти учетную запись с требованием «отсутствие минимального баланса», которое вам подходит.

Кроме того, избегайте причудливых чеков, которые всегда стоят дороже, помня, что вашим получателям не важно, как выглядит ваш чек, им важно только то, что они получат свои деньги. Чеки, купленные через ваш банк, почти всегда дороже, чем те, которые куплены у надежного частного поставщика.

Разумное использование карты

Чтобы ограничить комиссию за дебетовую карту, используйте кредитную карту или функцию кредитной карты на вашей дебетовой карте, чтобы избежать комиссий за транзакции по дебетовой карте. При получении наличных используйте банк, который возмещает комиссию за использование банкомата вне сети, и снимайте наличные у кассира или в машине, чтобы избежать комиссии банкомата. Или получить кэшбэк при совершении покупки в розничном заведении.

Овердрафт

Для ограничения комиссий, связанных с овердрафтом, не выбирайте защиту от овердрафта , , а следите за своим балансом, чтобы избежать комиссии за овердрафт. Вы можете привязать сберегательный счет или кредитную линию, чтобы получить менее дорогую защиту от овердрафта.

Переводы

Если вы часто пользуетесь этой услугой, поищите банк с бесплатными или льготными услугами банковских переводов. Вы также можете использовать переводы автоматизированной клиринговой палаты (ACH) вместо перевода средств, хотя это медленнее. Или рассмотрите одноранговые (P2P) услуги, такие как Zelle, Google Pay, PayPal или Venmo, вместо банковского перевода, когда это возможно.

Или рассмотрите одноранговые (P2P) услуги, такие как Zelle, Google Pay, PayPal или Venmo, вместо банковского перевода, когда это возможно.

Каковы наиболее распространенные банковские сборы?

Основными видами банковских комиссий являются сборы с банкоматов (банкоматов), овердрафт, банковский перевод, бумажная выписка, бездействие и плата за обслуживание счета.

Как избежать банковских комиссий?

Многие банки откажутся от комиссий, если вы сохраните минимальный баланс или настроите прямой перевод на один из ваших счетов. Другие способы избежать банковских сборов включают использование только банкоматов (банкоматов), управляемых вашим банком, и избежание овердрафта.

Почему банки взимают комиссию?

Банки взимают плату за получение прибыли. Банковские сборы позволяют финансовым учреждениям компенсировать операционные расходы. Банки также зарабатывают деньги на кредитах за счет процентов и других комиссий.

Итог

Банки предоставляют колоссальные услуги, без которых наша экономика, наверное, не смогла бы функционировать.