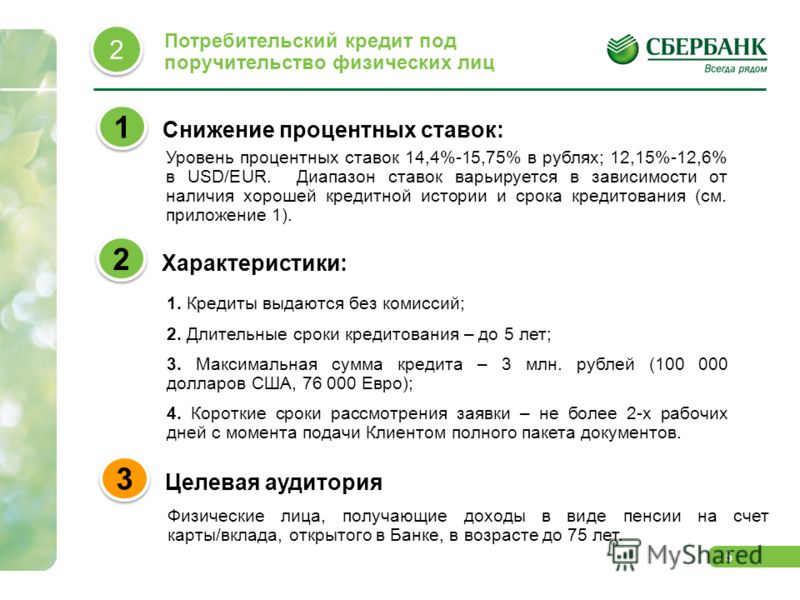

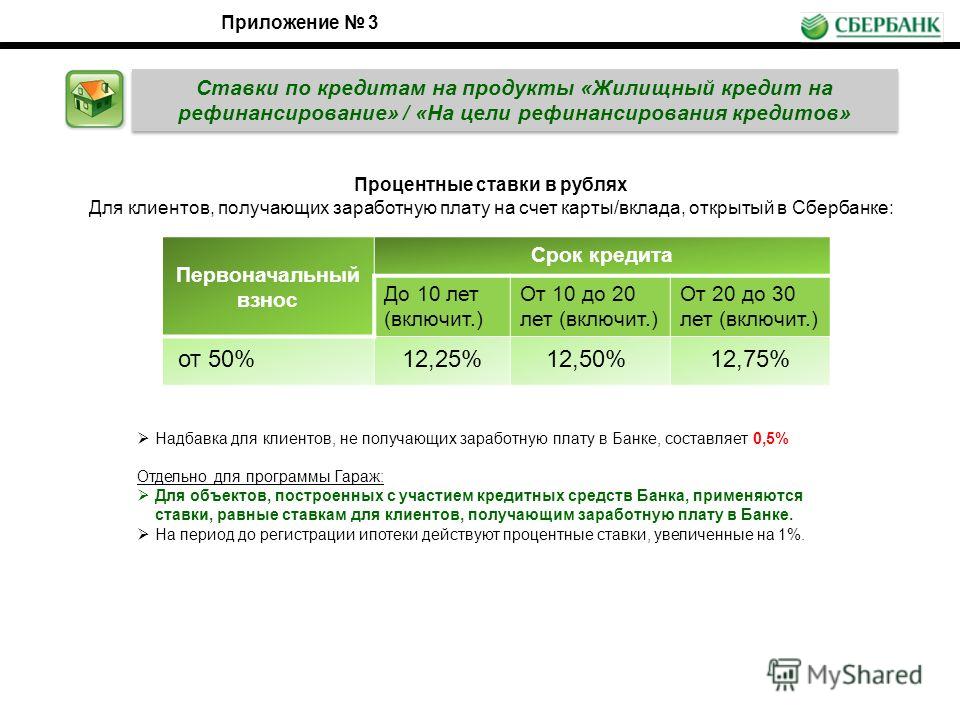

Снизить ставку по кредиту: Как уменьшить процент по кредиту в Сбербанке

Содержание

МКБ – кредиты на любые цели, ипотека, карты, вклады

Хотите снизить ставку по кредиту? Просто оплачивайте покупки картой Банка!

Когда Вы оплачиваете покупки картой Банка (в том числе неименной картой, которую Банк бесплатно выдает вместе с нецелевым кредитом), Вы автоматически накапливаете баллы по программе «МКБ Бонус». Бонусные баллы Вы можете использовать для снижения ставки по выданному нецелевому кредиту1, через год после его выдачи.

Условия для снижения ставки по действующему кредиту:

- Нецелевой (потребительский) кредит выдан в российских рублях не ранее 1 октября 2014 года;

- Вы являетесь пользователем системы интернет-банкинга «МКБ Онлайн» и подключены к программе «МКБ Бонус»;

- Накопленных баллов «МКБ Бонус» достаточно для снижения процентной ставки2;

- Положительная кредитная история в Банке и отсутствие текущей просроченной задолженности;

- Первое снижение процентной ставки по выданному кредиту возможно через один календарный год;

- Последующее снижение процентной ставки возможно независимо от срока, по мере накопления баллов, при самостоятельной активации клиентом данной опции через систему «МКБ Онлайн».

При выполнении всех вышеперечисленных условий, после запроса клиента, Банк снижает процентную ставку по кредиту соответственно накопленным баллам.

Снижать ставку и контролировать сумму своих покупок Вы сможете в «МКБ Онлайн».

1 Услуга снижения процентной ставки (годовых) по продукту «Нецелевой (потребительский) кредит» (далее — кредит) в обмен на бонусные баллы оказывается заемщикам — держателям карт ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (далее — Банк) по кредиту в российских рублях, оформленному начиная с 01.10.2014 и действующему на момент оказания услуги более 12 календарных месяцев, при наличии положительной кредитной истории в Банке, при подключении клиента к системе интернет-банкинга «МКБ Онлайн» и программе «МКБ Бонус», в случае накопления бонусных баллов в количестве, достаточном для снижения процентной ставки в соответствии с условиями Договора комплексного банковского обслуживания и тарифов Банка. Процентная ставка после снижения не может быть менее 15% годовых.

2 Количество баллов, необходимое для активации опции и снижения ставки на 1 п.п. определяется в соответствии с тарифами программы «МКБ Бонус».

Подробные тарифы и документы

Памятка об условиях предоставления, использования и возврата Нецелевого (потребительского) кредита (иные регионы) (с 18.11.2022)

pdf, 561 КБ

Памятка об условиях предоставления, использования и возврата Нецелевого кредита (для Москвы, Московской области и Санкт-П (с 18.11.2022)

pdf, 748 КБ

Договор комплексного банковского обслуживания физических лиц (действует с 13.11.2022)

pdf, 1 МБ

Анкета ЮР. Лицо (с 02.07.2018)

Лицо (с 02.07.2018)

pdf, 126 КБ

Заявление на КБО с 13.11.2022

pdf, 982 КБ

Заявление-анкета на получение кредита (с 16.10.2022)

pdf, 1 МБ

Общие условия предоставления и погашения нецелевых (потребительских) кредитов (действуют с 13.11.2022)

pdf, 593 КБ

Единые тарифы на выпуск и обслуживание банковских карт (с 01.10.2022)

pdf, 1 МБ

Единые тарифы на выпуск и обслуживание банковских карт (с 28.11.2022)

pdf, 1 МБ

Справка о доходах (по форме Банка)

pdf, 249 КБ

Памятка по погашению нецелевого кредита

pdf, 2 МБ

Еще 7 документов

Как снизить ставку по кредиту — 7 советов

Жизнь одна и прожить ее нужно с удовольствием, а значит, откладывать важные покупки до ее конца как минимум нецелесообразно. Если вы решились взять кредит, воспользуйтесь нашими простыми и действенными советами, как снизить ставку по кредиту, и осуществляйте ваши мечты уже сейчас.

Если вы решились взять кредит, воспользуйтесь нашими простыми и действенными советами, как снизить ставку по кредиту, и осуществляйте ваши мечты уже сейчас.

Первый и самый важный принцип: чем меньше для банка риск невозврата денежных средств, тем легче ему дать кредит, а значит, тем более выгодные условия для своего заемщика он может предложить. Чтобы понимать, о чем речь, достаточно посмотреть на опыт микрофинансовых организаций – вы получите свои деньги быстро и с минимальным пакетом документов (то есть с максимальным риском для банка), но кредит будет дорогим, удушающе дорогим.

На обратном полюсе – серьезные банки, запрашивающие разных форм гарантии для выдачи денежных средств заемщику. Второй важный принцип: ограничение срока кредитования. Как снижать ставку по кредиту, если банк идет на серьезный риск, выдавая кредит на длительный срок. Кто знает, что будет через год, черед два, три? Потеря трудоспособности, увольнение и даже смерть плательщика — это возможные риски, с которыми нельзя ничего сделать на длинной дистанции.

Поэтому чем на меньший срок вы возьмете ваш кредит, тем меньший процент за его обслуживание будете выплачивать. Самый низкие проценты вы получите, если возьмете кредит сроком до 3 лет. Понимая эти два принципа перейдем к разговору о том, как снизить ставку по кредиту в каждом конкретном случае. Рассмотрим несколько советов.

О каких документах речь? Конечно же, о тех, которые подтверждают вашу платежеспособность. Как мы говорили выше, банк в любом случае рискует, выдавая вам средства. А когда гарантий возврата этих средств будет больше, риски смягчаются. Как снижать ставку по кредиту, пользуясь этим советом? Внимательно подумайте, какое залоговое имущество вы можете предоставить – квартира, машина, любая собственность.

Проанализируйте свои доходы, найдите возможность получить максимально полный перечень справок о всех типах своего заработка – в том числе дополнительного. Соберите все имеющиеся у вас гарантии и отправляйтесь за кредитом подготовленными.

2.

Привлеките поручителей

Привлеките поручителей

Важный инструмент, если вы ищете, как снизить ставку по кредиту, это возможность привлечь других людей в качестве гарантов исполнения вами кредитных обязательств. Поручитель обязан документально подтвердить свое согласие выплачивать кредит в том случае, если вы сами окажетесь неплатежеспособны.

Фактически поручитель несет ту же ответственность по кредиту, что и основной заемщик. Это ответственный шаг, и многие банки сегодня ограничивают список лиц, которые могут выступать поручителями. Вместе с тем, если вам удастся заручиться такой поддержкой, вы сможете рассчитывать на значительное снижение процентной ставки.

3. Застрахуйте свою жизнь и здоровье

Застраховать свою жизнь и здоровье – это помочь банку снизить риск от временной потери трудоспособности, болезни, увольнения и даже смерти заемщика. Возможно, в своих размышлениях о том, как снизить ставку по кредиту, вы не заходили так далеко. Но банковские специалисты подтверждают – такой способ работает.

4. Следите за своей кредитной историей

Каждый человек, кто хоть раз становился клиентом банка и брал кредит, попадает в базу Бюро кредитных историй. Перед одобрением кредита каждый банк обращается с запросом в это Бюро и получает всю имеющуюся о вас информацию: о выданных кредитах, об имеющихся отказах, о погашенных вами кредитах и имеющихся просрочках. Как снизить ставку по кредиту в этом случае? Следить за своей кредитной историей, не допускать просрочек, дисциплинированно гасить выданные вам займы. Чем лучше это будет у вас получаться, тем на больший кредит и на меньший процент вы сможете рассчитывать в будущем.

5. Пользуйтесь банковскими услугами комплексного обслуживания

Наверняка многие из вас являются «зарплатными клиентами» одного из крупных банков. Это один из хороший вариантов получить более выгодное предложение по кредиту, чем обычные заемщики. Как снижается ставка по кредиту в этом случае? За счет имеющейся у банка полной информации о всех получаемых и расходуемых вами ежемесячно средствах.

Нередко банки могут проанализировать структуру ваших трат и оценить, какую часть этих расходов вы сможете сократить для выплаты кредита. В комплексное обслуживание входят любые открытые в банке счета, вклады, участие в различных акциях. Чем дольше вы пользуетесь комплексным обслуживанием конкретного банка, тем больше вам будут доверять.

6. Участвуйте в акциях выбранного банка

Многие банки проводят акции с целью привлечь к себе новых клиентов и переманить платежеспособных клиентов других банков. Пользуйтесь этой возможностью! Как снижается ставка по кредиту в этом случае? Она снижается самим банком в рамках ограниченного выгодного предложения для новых клиентов. Отслеживайте рынок на предмет таких предложений, и у вас будет возможность получить кредит на действительно выгодных условиях.

7. Рефинансирование

Последнее место в нашем перечне советов о том, как снизить ставку по кредиту занимает рефинансирование. Смысл рефинансирования немного иной, чем во всех вышеупомянутых способах. Рефинансирование – это способ снизить платежи по уже взятым кредитам. По сути, вы берете один новый кредит, который позволяет покрыть все уже имеющиеся кредитные обязательства. При этом вновь выданный кредит в силу ряда причин может быть выдан под гораздо меньший процент (например, если при его получении вы воспользуетесь всеми нашими советами).

Рефинансирование – это способ снизить платежи по уже взятым кредитам. По сути, вы берете один новый кредит, который позволяет покрыть все уже имеющиеся кредитные обязательства. При этом вновь выданный кредит в силу ряда причин может быть выдан под гораздо меньший процент (например, если при его получении вы воспользуетесь всеми нашими советами).

В случае с рефинансированием крайне важно обращать внимание на расчет всех штрафов за досрочное погашение прежних кредитов, а также ну график новых платежей. Если заходить в эту воду (а рефинансирование потребует от вас сбора большого количества документов), то делать это только ради ощутимой для себя выгоды. И самый главный совет, как снизить ставку по кредиту, он же и самый простой: не берите кредиты импульсивно, анализируйте имеющиеся предложения и выбирайте кредитную организацию с умом. Успехов!

Могу ли я снизить ставку по ипотеке без рефинансирования?

Текущие ставки рефинансирования ипотеки

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 5 мая 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Не каждый может или даже хочет пройти процесс замены своего текущего ипотечного кредита. Как заемщик, вы можете задаться вопросом: «Могу ли я снизить процентную ставку по ипотеке без рефинансирования?»

Краткий ответ — да, хотя ваши возможности очень ограничены. Вы можете претендовать на снижение ставки по ипотеке, если вы столкнулись с финансовыми потрясениями. Но в большинстве случаев вам нужно либо выбрать другой путь, чтобы сократить расходы по ипотеке, либо работать над получением одобрения на рефинансирование.

Вы можете претендовать на снижение ставки по ипотеке, если вы столкнулись с финансовыми потрясениями. Но в большинстве случаев вам нужно либо выбрать другой путь, чтобы сократить расходы по ипотеке, либо работать над получением одобрения на рефинансирование.

Могу ли я снизить ставку по ипотеке без рефинансирования?

Процентная ставка по ипотеке играет важную роль в определении доступности вашего кредита, и самый простой способ обменять более высокую ставку на более низкую — это рефинансировать ипотеку.

Однако есть один способ получить более низкую процентную ставку по ипотечному кредиту без рефинансирования. Модификация ипотечного кредита позволяет вам изменить первоначальные условия ипотечного кредита из-за финансовых трудностей.

Ваш кредитор может скорректировать ваш кредит:

- Увеличить срок кредита

- Уменьшение вашего основного баланса

- Снижение ставки по ипотеке

Однако не каждый заемщик может получить модификацию кредита. Как правило, вы должны либо просрочить выплату по ипотеке, либо ожидать, что пропустите предстоящие ежемесячные платежи по ипотеке.

Как правило, вы должны либо просрочить выплату по ипотеке, либо ожидать, что пропустите предстоящие ежемесячные платежи по ипотеке.

К этому варианту следует прибегать только в ужасных ситуациях, так как он сопряжен со значительным риском. Вам, вероятно, придется доказать финансовый стресс, вплоть до того, что вы просрочили платежи по ипотеке, что ухудшит ваш кредитный рейтинг.

По данным исследования FICO, просрочка платежа по ипотеке всего на 30 дней может привести к снижению кредитного рейтинга на целых 110 пунктов.

Почему ставки по ипотечным кредитам имеют значение

Ставка по ипотечным кредитам представляет собой стоимость займа денег для покупки дома и выражается в процентах от суммы кредита. Ипотечные ставки оказывают большое влияние на доступность ипотечного кредита.

Вот пример. Предположим, вам назначена 5% процентная ставка по 30-летней ипотеке на дом стоимостью 300 000 долларов, и вы вносите первоначальный взнос в размере 20 % (60 000 долларов). Основная часть и проценты вашего ежемесячного платежа составят приблизительно 1289 долларов США.

Основная часть и проценты вашего ежемесячного платежа составят приблизительно 1289 долларов США.

Если вы возьмете тот же кредит, но повысите процентную ставку до 6%, ваш предполагаемый основной платеж и проценты подскочат до 1439 долларов — ежемесячная разница в 150 долларов и разница в процентах более чем в 54 000 долларов в течение срока действия кредита.

Как определяется ваша ипотечная ставка

Несколько факторов помогают определить предлагаемую вам ипотечную ставку, в том числе:

- Ваш кредитный рейтинг. Чем выше ваш счет, тем ниже будет ваша ставка.

- Сумма вашего первоначального взноса. Чем больше ваш первоначальный взнос, тем ниже будет ваша ставка.

- Сумма вашего ипотечного кредита. Более крупные кредиты часто имеют более низкие процентные ставки, чем более мелкие.

- Ваш срок погашения. Краткосрочные кредиты, такие как 15-летняя ипотека, как правило, имеют более низкие ставки.

- Ваша ипотечная программа. Обычные кредиты будут иметь разные ставки по сравнению, например, с кредитами FHA или VA.

- Тип вашей процентной ставки. Кредиты с фиксированной процентной ставкой, как правило, имеют более высокие ставки, чем кредиты с плавающей процентной ставкой, но вы получаете гарантию того, что процентная ставка никогда не изменится.

- Местоположение вашего дома. Ипотечный рынок может быть сильно локализован, и ставки в одном городе могут отличаться от ставок в другом.

- Ваши ипотечные баллы. Ипотечные баллы — это необязательный первоначальный взнос, который вы платите, чтобы получить более низкую ставку.

Причины, по которым ипотечные заемщики рефинансируют свои кредиты

Поскольку снизить ставку по ипотеке без рефинансирования практически невозможно, вы можете подумать, стоит ли рефинансирование ипотечного кредита вашего времени и денег.

Рефинансирование ипотечного кредита может удовлетворить различные потребности, и не все заемщики рефинансируют для одной и той же цели. Вот несколько распространенных причин для повторной проверки и сценариев, когда они могут иметь для вас смысл:

Альтернативные способы сэкономить на ипотеке

Если рефинансирование не соответствует вашим краткосрочным финансовым целям, вы можете воспользоваться другими способами, чтобы сэкономить на ипотеке. Вот несколько альтернативных способов снизить платеж за жилье без рефинансирования:

Переоформление ипотечного кредита

Переоформление ипотечного кредита снижает ваши ежемесячные платежи по ипотечному кредиту. Вы платите единовременную сумму наличными своему кредитору, которая применяется к вашему непогашенному основному остатку. Затем ваш кредитор пересчитывает ваши ежемесячные платежи на основе уменьшенной суммы остатка. При этом срок погашения кредита и процентная ставка не изменятся.

Вам может потребоваться минимальная единовременная сумма в размере от 5000 до 10000 долларов, а также, возможно, придется заплатить сбор за переделку. Узнайте у своего кредитора о конкретных требованиях.

Узнайте у своего кредитора о конкретных требованиях.

Страхование ипотечного кредита

Если вы использовали обычный кредит для покупки дома и вложили менее 20%, скорее всего, у вас есть частное ипотечное страхование (PMI) — это увеличивает сумму вашего ежемесячного платежа по ипотечному кредиту. После того, как вы создали 20% собственного капитала в своем доме, попросите вашего кредитора удалить PMI из вашего кредита, что снизит сумму вашего ежемесячного платежа.

Все немного сложнее, если у вас есть кредит FHA, так как страховые взносы по ипотечному страхованию FHA труднее отказаться. Чтобы избавиться от ипотечного страхования FHA, вам нужно будет внести не менее 10% при закрытии и подождать 11 лет. В противном случае единственный способ отказаться от страховки — это рефинансировать в обычную ипотеку — после того, как у вас будет не менее 20% собственного капитала.

Делайте платежи раз в две недели

Это более длинная игра, но разделение платежей по ипотеке пополам и осуществление платежей раз в две недели может сэкономить вам деньги и в конечном итоге сократить срок кредита.

В течение года вы делаете 26 платежей раз в две недели, что составляет 13 полных платежей. Если вы начнете выплаты раз в две недели, когда впервые берете ипотечный кредит, и продолжите их в течение всего срока кредита, вы в конечном итоге сократите срок погашения более чем на четыре года.

Поделиться статьей

Текущие ставки рефинансирования

Годовые от

- 30 лет. Исправлено

6,80% - 15 лет. Исправлено

6,31% - 5/1 рука

3,31%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

9 способов снизить платеж по ипотеке

Обновлено 26 августа 2022 г.

Хотите узнать, как снизить платеж по ипотеке? Узнайте, как с помощью советов сэкономить деньги на том, что, вероятно, является вашим самым большим ежемесячным расходом.

ЧИТАТЬ ДАЛЕЕ

Сколько стоит рефинансировать ипотеку?

Обновлено 28 июня 2022 г.

Сколько стоит рефинансировать ипотеку? Узнайте, как рассчитать стоимость рефинансирования, чтобы определить, сможете ли вы сэкономить деньги и получить выгоду.

ЧИТАТЬ ДАЛЕЕ

Выкуп: способ снизить процентные ставки

Поскольку выкуп является предметом переговоров, его можно организовать различными способами. Помимо выкупа в течение срока кредита, кредиторы обычно используют схемы выкупа 1-0 и выкупа 2-1. Выкуп 3-2-1 встречается реже. Однако, независимо от структуры, принципы одинаковы.

Покупатель, продавец или застройщик уплатит кредитору разницу между стандартной процентной ставкой и пониженной ставкой через пункты при закрытии. Покупатель будет получать выгоду от сниженной процентной ставки до истечения срока выкупа, обычно через несколько лет. Не все выкупы истекают. Если это произойдет, покупателю придется платить стандартную процентную ставку до конца срока, что приведет к увеличению ежемесячных платежей по ипотеке.

Покупатель будет получать выгоду от сниженной процентной ставки до истечения срока выкупа, обычно через несколько лет. Не все выкупы истекают. Если это произойдет, покупателю придется платить стандартную процентную ставку до конца срока, что приведет к увеличению ежемесячных платежей по ипотеке.

1-0 Buydown

Rocket Mortgage ® прямо сейчас предлагает наш блокатор инфляции. 1 Это временный выкуп 1-0. Это означает, что ваша процентная ставка на 1% ниже, чем ваша договорная ставка была бы для остальной части кредита в течение первого года. Еще лучше, это бесплатно.

Вот как это выглядит для 30-летнего фиксированного займа с суммой кредита в 400 000 долларов по договорной ставке 7%.

| Год | Процентная ставка | Ежемесячный платеж | Ежемесячная экономия | Годовая экономия |

| 1 | 6% | 2 398,21 $ | 263 $ | $3,156 |

| 2 – 30 | 7% | 2 661,21 $ | $0 | $0 |

Выкуп 2-1

Выкуп 2-1 также предоставляет покупателю льготную процентную ставку, но только на первые 2 года срока кредита. При таком варианте процентная ставка будет на 2% ниже в первый год и на 1% ниже во второй.

При таком варианте процентная ставка будет на 2% ниже в первый год и на 1% ниже во второй.

Исходя из предыдущего примера кредита в размере 400 000 долларов США сроком на 30 лет со стандартной процентной ставкой 5%, ожидается, что покупатель будет платить процентную ставку в размере 3% в первый год, 4% во второй год и 5% в последующие годы. 3 – 30.

Год | Процентная ставка | Ежемесячный платеж | Ежемесячная экономия | Годовая экономия |

1 | 3% | $1686,42 | 460,87 $ | 5 530,44 $ |

2 | 4% | 1 909,66 $ | 237,63 $ | 2 851,50 $ |

3 – 30 | 5% | 2 147,29 $ | $0 | $0 |

Покупатель сэкономит примерно 8 380 долларов на процентах, поэтому покупатель должен ожидать, что общая стоимость выкупа 2-1 будет примерно такой же.

Выкуп 3-2-1

Выкуп 3-2-1 позволяет покупателю платить меньше процентов по ипотечному кредиту в течение 3 лет после получения кредита. Оплаченные авансом баллы снижают процентную ставку на 1% за каждый из этих первых 3 лет.

Допустим, покупатель хочет занять 400 000 долларов и имеет право на 30-летнюю полностью амортизированную ипотеку с процентной ставкой 5%. Покупатель решает, что он хочет снизить свою процентную ставку на первые 3 года с выкупом 3-2-1. В этом сценарии покупатель будет платить процентную ставку в размере 2 % в первый год, 3 % во второй год и 4 % в третий год, но ему придется платить полные 5 % с 4 по 30 годы9.0003

Просмотрите приведенную ниже диаграмму, чтобы увидеть, как выкуп повлияет на ежемесячные платежи по ипотеке покупателя.

Год | Процентная ставка | Ежемесячный платеж | Ежемесячная экономия | Годовая экономия |

1 | 2% | 1 478,48 $ | 668,81 $ | 8 025,70 $ |

2 | 3% | $1686,42 | 460,87 $ | 5 530,44 $ |

3 | 4% | 1 909,66 $ | 237,63 $ | 2 851,50 $ |

4 – 30 | 5% | 2 147,29 $ | $0 | $0 |

Хотя количество баллов, взимаемых за выкуп, различается у разных кредиторов, стоимость выкупа обычно примерно равна сумме, которую покупатель сэкономит на процентах. В этом случае общая стоимость выкупа составит около 16 400 долларов.

В этом случае общая стоимость выкупа составит около 16 400 долларов.

Равномерно распределенное снижение процентной ставки

В некоторых случаях покупатель может выбрать достаточное количество дисконтных баллов для равномерного снижения процентной ставки в течение срока кредита. Получая ссуду на выкуп, покупатель платит еще большую сумму авансом, что предотвращает увеличение процентной ставки и, следовательно, ежемесячных платежей по ипотеке.

Используя тот же пример, что и выше, ожидается, что покупатель будет платить ежемесячный платеж по ипотеке в размере 2 147,29 долларов США за ссуду с нулевой процентной ставкой, которая представляет собой ссуду без каких-либо дисконтных баллов. Если покупатель решит выкупить ипотечный кредит и платить 4% годовых в течение всего срока кредита, его платежи будут выглядеть следующим образом:

Год | Процентная ставка | Ежемесячный платеж | Ежемесячная экономия | Годовая экономия |

1-30 | 4% | 1 909,66 $ | 237,63 $ | 2 851,50 $ |

Поскольку покупатель будет снижать свои процентные платежи на весь срок кредита, а не только на 2 или 3 года, общая стоимость выкупа будет выше.