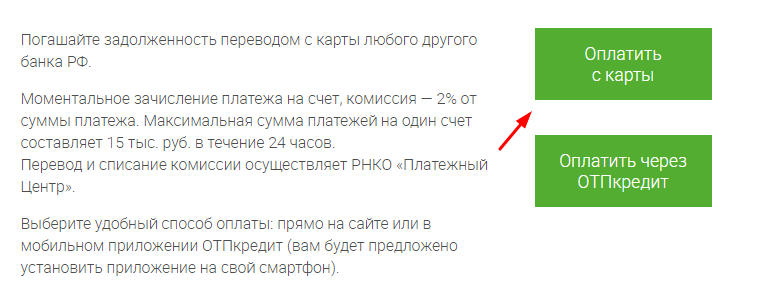

Как оплатить отп кредит без комиссии: АО «ОТП Банк» | Погасить потребительский кредит ОТП Банка теперь можно в любом офисе ЮНИСТРИМ без комиссии

Содержание

ВСХФК | Часто задаваемые вопросы о программе Home Advantage

- ДОМОВЛАДЕНИЕ

- для домовладельцев

- для покупателей жилья

- для кредиторов

- для профессионалов в сфере недвижимости

- для инструкторов

- Сегодняшние курсы

- МНОГОСЕМЕЙНЫЙ

- Жилищный кредит под 9%

- Облигация/налоговый кредит

- Некомиссионная облигация/налоговый кредит

- 80/20 Облигации

- 501(c)(3) Облигации

- Приобретение земли

- ЗА ЖИЛЬЕМ

- Энергетические проекты

- Фермеры и сельскохозяйственные угодья

- Приобретение земли

- Некоммерческие объекты

- СООТВЕТСТВИЕ

- Свяжитесь с нами

- Формы/Отчеты

- Ограничения дохода/арендной платы

- Проверки

- Руководство по налоговым кредитам

Часто задаваемые вопросы о налоговом кредите

- Руководство по облигациям

Часто задаваемые вопросы об облигациях

- Семинары по соблюдению требований

- Календарь событий

- Ресурсы

- WBARS

- ИНВЕСТОРЫ

ДОМОВЛАДЕНИЕ

• Преимущество дома

• Возможность

• Перевыпуск MCC

• Обучение покупателей жилья

• Премьер Кредиторы

• Помощь в оплате первоначального взноса

• Руководство для домовладельцев

• Поставщики консультационных услуг

Что такое программа Home Advantage?

Программа Home Advantage — это кредитная программа, которую используют многие кредиторы, чтобы помочь покупателям жилья приобрести дом по хорошей процентной ставке. Ваш кредитор предоставит вам стандартную программу ипотечного кредитования на 30 лет с использованием наших процентов.

Ваш кредитор предоставит вам стандартную программу ипотечного кредитования на 30 лет с использованием наших процентов.

показатель. Эта программа также может предложить помощь при первоначальном взносе до 4% от суммы первого ипотечного кредита.

Какое имущество я могу финансировать?

Одноквартирный дом на одну семью, городской дом, кондоминиум или сборный дом.

Какие процентные ставки?

Текущие процентные ставки Home Advantage »

Каковы преимущества программы Home Advantage?

С помощью программы Home Advantage вы можете снизить ежемесячный платеж по ипотеке. Существуют также программы помощи первоначальным взносам, чтобы помочь отвечающим требованиям покупателям жилья как с их заключительными расходами, так и с первоначальными взносами.

Есть ли ограничения по доходам?

Да, и лимиты указаны в программе займов Home Advantage на этом веб-сайте.

Как получить право на участие в этой программе? Вы будете делать кредит мне напрямую?

Участвующие кредиторы квалифицируют, обрабатывают и гарантируют ваш кредит. Комиссия не делает кредит непосредственно вам.

Комиссия не делает кредит непосредственно вам.

С чего начать?

Сначала вы должны посетить бесплатный образовательный семинар для покупателей жилья и получить сертификат, действительный в течение двух лет. После того, как вы прошли семинар, вы можете связаться с любым из участвующих кредиторов, перечисленных на нашем веб-сайте, которые также будут указаны в нашей брошюре, которую вы получите на семинаре. При обращении к любому из участвующих кредиторов всегда просите кредитного специалиста, прошедшего обучение в комиссии, поскольку только они будут знакомы с нашими программами. Вы также можете связаться с нами напрямую, чтобы узнать имена участвующих кредиторов и их кредитных специалистов, прошедших обучение в Комиссии. Ты

можете позвонить нам по телефону 800-767-4663 или по адресу [email protected].

Кто должен посещать семинар HBED?

Семинар длится 5 часов, и все стороны, которые будут подписывать договор о доверительном управлении, должны присутствовать на семинаре.

Есть ли у вас помощь в оплате первоначального взноса?

Да! У нас есть несколько кредитных программ помощи при первоначальном взносе, которые помогут вам с закрытием расходов и первоначальным взносом. Все программы помощи при первоначальном взносе должны использоваться вместе с ипотечным кредитом WSHFC.

У меня есть ссуда WSHFC для помощи в оплате первоначального взноса. Что произойдет, если я захочу рефинансировать свой дом?

Если вы осуществляете рефинансирование, в соответствии с оформленной запиской и руководством по нашей программе Home Advantage вам необходимо будет погасить кредит WSHFC для помощи в первоначальном взносе (второй ипотечный кредит). Комиссия не подчиняет наши кредиты другим кредитам. Для того, чтобы запросить выплату кредита DPA, пожалуйста, свяжитесь с кредитором вашего основного жилищного ипотечного кредита (ваш первый ипотечный кредит).

Должен ли я быть покупателем жилья впервые, чтобы использовать эти программы?

Чтобы воспользоваться программой Home Advantage и программой помощи в оплате первоначального взноса, вам не нужно быть покупателем жилья впервые. Тем не менее, некоторые другие программы помощи при первоначальном взносе, предлагаемые Комиссией, и Программа сертификатов ипотечного кредита требуют, чтобы вы были покупателем жилья впервые. Мы определяем покупателя жилья, впервые покупающего жилье, как человека, который не владел и не занимал основное место жительства в любое время за последние 3 года. Если вы покупаете дом в целевом районе, вам не обязательно делать это впервые.

Тем не менее, некоторые другие программы помощи при первоначальном взносе, предлагаемые Комиссией, и Программа сертификатов ипотечного кредита требуют, чтобы вы были покупателем жилья впервые. Мы определяем покупателя жилья, впервые покупающего жилье, как человека, который не владел и не занимал основное место жительства в любое время за последние 3 года. Если вы покупаете дом в целевом районе, вам не обязательно делать это впервые.

покупатель жилья.

Что такое целевая область?

Целевыми районами являются переписные участки в штате Вашингтон, отвечающие федеральным требованиям как экономически неблагополучные, которые можно найти на этом веб-сайте.

Используются ли государственные средства для кредитной программы Home Advantage?

Нет. В кредитной программе Home Advantage не используются доллары налогоплательщиков.

Благодарим Вас за то, что Вы нашли время посетить наш веб-сайт. Дайте нам знать, если мы можем помочь вам на пути к владению вашим первым домом: info@heretohome. org

org

24.10.2016

Часто задаваемые вопросы — Департамент кредитных союзов

Кредитный союз — это кооперативная некоммерческая финансовая корпорация, принадлежащая ее членам и зарегистрированная в соответствии с законодательством штата или федеральным законодательством. Демократически контролируемые кредитные союзы, организованные для обслуживания своих членов, обеспечивают безопасное место для сбережений и займов по разумным ставкам. Члены кредитного союза объединяют свои средства на паевых или депозитных счетах, что дает кредитному союзу источник средств для ссуды другим членам. Управление каждым кредитным союзом осуществляется добровольным советом директоров, избираемым членами и из их числа. При избрании директоров и других вопросах управления каждый член кредитного союза имеет один голос независимо от суммы, которую член имеет на депозите в кредитном союзе. Девиз кредитного союза: «Не для прибыли, не для благотворительности, а для служения».

Недавние события в финансовой индустрии заставили некоторых членов кредитного союза усомниться в безопасности своих акций и депозитов. Кредитные союзы, ведущие бизнес в Техасе, должны иметь страховую защиту своих акций и депозитных счетов. В большинстве кредитных союзов члены имеют федеральное страхование акций через Национальную администрацию кредитных союзов (NCUA). Фонд страхования акций NCUA называется Фондом страхования акций Национального кредитного союза (NCUSIF). Как и в случае с FDIC, NCUSIF опирается на полное доверие и кредит правительства Соединенных Штатов.

Кредитные союзы, ведущие бизнес в Техасе, должны иметь страховую защиту своих акций и депозитных счетов. В большинстве кредитных союзов члены имеют федеральное страхование акций через Национальную администрацию кредитных союзов (NCUA). Фонд страхования акций NCUA называется Фондом страхования акций Национального кредитного союза (NCUSIF). Как и в случае с FDIC, NCUSIF опирается на полное доверие и кредит правительства Соединенных Штатов.

Базовое федеральное страховое покрытие акций

На основании недавних действий Конгресса NCUSIF теперь предоставляет членам кредитного союза страховое покрытие до 250 000 долларов США для их индивидуальных акций и депозитных счетов. К таким счетам относятся сберегательные, чековые и сертификационные счета. Лица с остатками на счетах на сумму не более 250 000 долларов США в кредитном союзе с федеральной страховкой имеют полное покрытие NCUSIF. Некоторые пенсионные счета, такие как индивидуальные пенсионные счета, также застрахованы на федеральном уровне на сумму до 250 000 долларов на члена каждого застрахованного на федеральном уровне кредитного союза.

Для получения информации о страховании акций от NCUA см. https://www.mycreditunion.gov/Protect/Pages/SI.aspx для набора инструментов страхования акций.

Дополнительное страховое покрытие акций

Если у вас есть более 250 000 долларов США в отдельном кредитном союзе, вы можете использовать оценщик NCUSIF, доступный по адресу http://webapps.ncua.gov/ins/ , чтобы определить объем страхования. покрытия на ваших счетах. Дополнительное страховое покрытие доступно на основании правил NCUA в отношении совместных счетов и пенсионных счетов. Вам также следует позвонить в свой кредитный союз, чтобы обсудить страховое покрытие акций на сумму, превышающую 250 000 долларов США на человека.

Часто задаваемые вопросы (FAQ) о страховании акций

У NCUA есть часто задаваемые вопросы о страховании акций, доступные по адресу: https://www.mycreditunion.gov/estimator/Pages/info.aspx

Зарегистрированные государством кредитные союзы или ведение бизнеса в Техасе регулируются Департаментом кредитных союзов, а кредитные союзы, зарегистрированные на федеральном уровне, регулируются Национальным управлением кредитных союзов (NCUA). Несмотря на то, что между двумя хартиями есть много общего, каждое регулирующее агентство работает в соответствии со своими собственными уставами, правилами и положениями кредитного союза.

Несмотря на то, что между двумя хартиями есть много общего, каждое регулирующее агентство работает в соответствии со своими собственными уставами, правилами и положениями кредитного союза.

И кредитные союзы, и банки являются депозитарными учреждениями и предлагают потребителям одни и те же услуги. Однако кредитный союз — это некоммерческая корпорация, организованная и принадлежащая ее вкладчикам-членам исключительно в интересах ее членов. Кредитный союз действует в соответствии с законами штата или федеральными законами и получает свои полномочия. Учрежденные штатом кредитные союзы в Техасе действуют в соответствии с законодательными требованиями, включенными в раздел о кредитных союзах Финансового кодекса Техаса. Средства на депозитах в кредитных союзах, ведущих бизнес в Техасе, либо застрахованы на федеральном уровне Национальным фондом страхования акций кредитных союзов (NCUSIF), либо имеют частную страховку через Американское взаимное страхование акций.

Банк — это коммерческая организация, организованная и осуществляющая деятельность с целью получения прибыли для своих владельцев путем предоставления финансовых услуг населению. Контроль над банком обычно поддерживается акционерами с наибольшими инвестициями в банк. В отличие от кредитных союзов, вкладчики банка не имеют права голоса или контроля над деятельностью банка. Федеральная корпорация страхования депозитов (FDIC) страхует банковские депозиты. Банки, зарегистрированные государством, действуют в соответствии с банковскими положениями Финансового кодекса Техаса.

Контроль над банком обычно поддерживается акционерами с наибольшими инвестициями в банк. В отличие от кредитных союзов, вкладчики банка не имеют права голоса или контроля над деятельностью банка. Федеральная корпорация страхования депозитов (FDIC) страхует банковские депозиты. Банки, зарегистрированные государством, действуют в соответствии с банковскими положениями Финансового кодекса Техаса.

Каждый кредитный союз состоит из лиц, представляющих определенные сообщества интересов. Эти сообщества обычно вместе именуются «сферой членства» кредитного союза (FOM). Если вы входите в этот FOM, вы имеете право присоединиться. Вы не ограничены членством в одном кредитном союзе, но можете вступить в любой кредитный союз, если вы входите в его FOM. Лига кредитных союзов Cornerstone может помочь вам определить и найти кредитный союз, в который вы имеете право, по телефону (800) 442-5762, доб. 6483.

Федеральный регламент CC (наличие средств и инкассация чеков) регулирует время, в течение которого финансовые учреждения, застрахованные на федеральном уровне, могут держать чековые депозиты до предоставления средств вкладчику. Целью этого правила является уравновешивание риска убытков кредитного союза в результате кражи путем мошенничества с потребностью члена в доступе к его или ее средствам. В зависимости от типа чека, суммы чека и того, определяется ли он как местный или неместный, удержание может варьироваться от одного дня до даты, когда учреждение фактически получает средства. Кредитные союзы обязаны раскрывать свою политику доступности средств во всех местах, где принимаются депозиты.

Целью этого правила является уравновешивание риска убытков кредитного союза в результате кражи путем мошенничества с потребностью члена в доступе к его или ее средствам. В зависимости от типа чека, суммы чека и того, определяется ли он как местный или неместный, удержание может варьироваться от одного дня до даты, когда учреждение фактически получает средства. Кредитные союзы обязаны раскрывать свою политику доступности средств во всех местах, где принимаются депозиты.

Паи взаимных фондов и аннуитеты, приобретенные в кредитном союзе, не застрахованы на федеральном уровне. Взаимные фонды несут тот же риск, что и любые другие паи взаимных фондов, включая возможную потерю основной суммы. Аннуитеты, как правило, выдаются страховой компанией, и их надежность зависит от страховой компании, которая их гарантирует. Ваш кредитный союз должен быть в состоянии предоставить вам информацию о финансовом состоянии страховой компании.

Если кредитный союз больше не осуществляет свою деятельность, он обычно объединяется с другим кредитным союзом для предоставления дополнительных услуг и продуктов своим членам. Чтобы узнать, что случилось с кредитным союзом, который больше не работает, вы можете обратиться в Департамент кредитных союзов, если речь идет о кредитном союзе, зарегистрированном на уровне штата, или в Национальное управление кредитных союзов (NCUA), если речь идет о кредитном союзе, зарегистрированном на федеральном уровне.

Чтобы узнать, что случилось с кредитным союзом, который больше не работает, вы можете обратиться в Департамент кредитных союзов, если речь идет о кредитном союзе, зарегистрированном на уровне штата, или в Национальное управление кредитных союзов (NCUA), если речь идет о кредитном союзе, зарегистрированном на федеральном уровне.

Да. Если у вас есть счет и кредит в одном и том же кредитном союзе, и вы просрочили платежи по кредиту, кредитный союз, как правило, имеет право получить доступ к вашему личному счету без уведомления и снять средства, необходимые для погашения кредита. Это обычно рассматривается в кредитном соглашении и/или членском соглашении, в соответствии с которым вы передаете кредитному союзу обеспечительный интерес на своих счетах. Кредитный союз также имеет право использовать средства на вашем счете для покрытия любой вашей задолженности перед кредитным союзом в соответствии с установленным законом правом удержания или правом зачета. «Зачет» — это концепция, согласно которой взаимные долги засчитываются друг против друга. Например, если у вас есть деньги на депозитном счете в кредитном союзе, он «должен» вам эти деньги. Когда вы должны кредитному союзу деньги, зачет позволяет кредитному союзу взыскать свой долг «от» вас, аннулировав свой долг «перед» вами. Другими словами, одно компенсирует другое.

Например, если у вас есть деньги на депозитном счете в кредитном союзе, он «должен» вам эти деньги. Когда вы должны кредитному союзу деньги, зачет позволяет кредитному союзу взыскать свой долг «от» вас, аннулировав свой долг «перед» вами. Другими словами, одно компенсирует другое.

В большинстве кредитных документов кредитного союза есть пункт, называемый перекрестным обеспечением, который разрешает кредитному союзу удерживать залог, предоставленный для одного кредита, до тех пор, пока все кредиты кредитного союза не будут полностью выплачены. Этот пункт, как правило, также разрешает изъятие залога (в данном случае автомобиля), если вы просрочили какой-либо из ваших кредитов в кредитном союзе. Фактические условия вашего кредитного договора (ов) будут иметь решающее значение в каждом случае.

В соответствии с Федеральным положением E (Закон об электронном переводе денежных средств) размер ответственности участника за несанкционированные операции с банкоматом может быть ограничен суммой первых снятых 50 долларов США. В зависимости от обстоятельств, таких как время, необходимое участнику, чтобы сообщить об утере карты банкомата или о несанкционированных транзакциях, ответственность может быть выше. Если, однако, кто-то, кому участник предоставил карту и личный идентификационный номер, выполняет транзакции, то транзакции, как правило, считаются санкционированными.

В зависимости от обстоятельств, таких как время, необходимое участнику, чтобы сообщить об утере карты банкомата или о несанкционированных транзакциях, ответственность может быть выше. Если, однако, кто-то, кому участник предоставил карту и личный идентификационный номер, выполняет транзакции, то транзакции, как правило, считаются санкционированными.

Член обязан немедленно уведомить кредитный союз об обнаружении несанкционированных транзакций, что инициирует расследование кредитным союзом.

Если у вас есть проблема, вы должны сначала попытаться решить ее напрямую, связавшись с сотрудником кредитного союза. Часто жалоба является просто результатом недопонимания или недопонимания, которое можно легко устранить. Кредитные союзы ценят своих членов и в большинстве ситуаций будут реагировать на ваши опасения. Если вы не можете урегулировать свою жалобу с учреждением напрямую, вы можете связаться с отделом кредитного союза. Дополнительную информацию о форме жалобы и о том, как мы можем помочь, см. в разделе «Жалобы» на этом веб-сайте.

в разделе «Жалобы» на этом веб-сайте.

Счета, идентифицированные кредитными союзами как «предположительно заброшенные», подпадают под действие законов штата Техас о неактивных счетах. В соответствии с разделом 73.101 Кодекса собственности штата Техас учетная запись классифицируется как заброшенная, если: (1) она неактивна (без какой-либо активности, инициированной членами) в течение как минимум пяти лет, (2) кредитный союз не может определить местонахождение участник, и (3) остаток на счете или содержимое банковской ячейки не были доставлены Контролеру в соответствии с главой 74 Кодекса собственности штата Техас. Однако, если счет является текущим или сберегательным счетом или представляет собой депозитный сертификат с истекшим сроком погашения, счет считается заброшенным, если счет был активен в течение как минимум трех лет. Учетная запись не считается заброшенной, если у члена есть другая учетная запись в кредитном союзе, которая находится в активном статусе.