Как перекрыть кредит другим кредитом: Ваш браузер устарел | Тинькофф Банк

Содержание

как правильно досрочно гасить кредиты — РБК

Россияне стали активно гасить свои кредиты досрочно. Финансисты называют эту стратегию верной. Какими подходами стоит руководствоваться при досрочном погашении долгов?

Фото: Валерий Матыцин/ТАСС

По данным НБКИ, досрочное погашение розничных кредитов за первые 3 месяца 2016 года выросло на 67% по сравнению с первым кварталом 2015 года. За три месяца этого года россияне выплатили до окончания срока более 950 тыс. кредитов. Данные для исследования предоставили в НБКИ более 3700 финансовых организаций. При расчетах учитывалось количество полностью досрочно выплаченных ипотечных, потребительских, автокредитов, кредитных карт и займов в МФО.

Тенденцию досрочного избавления от долгов НБКИ зафиксировала еще в четвертом квартале 2015 года — тогда граждане погасили досрочно 720 тыс. займов. В первую очередь заемщики расплачиваются по потребительским кредитам: в первом квартале этого года было погашено 640 тыс. таких кредитов. На втором месте — кредитные карты и микрозаймы.

На втором месте — кредитные карты и микрозаймы.

Основной причиной роста досрочного избавления от долгов НБКИ называет окончание сроков сверхдоходных депозитов, которые банки открывали в конце 2014 года и начале 2015 года после повышения ключевой ставки ЦБ до 17%. «Средства с этих депозитов люди и направили на досрочное погашение кредитов», — поясняет директор по маркетингу НБКИ Алексей Волков. Волков говорит, что потребительские кредиты люди гасят чаще из-за того, что их больше всего. По его словам, доля займов на покупку потребительских товаров превышает 2/3 всех розничных кредитов.

www.adv.rbc.ru

Правильное поведение

При досрочном погашении кредитов стоит обратить внимание на несколько параметров — сумму, срок, ставку по кредиту и оставшееся время на его выплату. Независимый финансовый советник, доцент Финансового университета Саида Сулейманова считает, что важно начинать с самого дорогого кредита. «Если у заемщика одновременно открыты несколько разных кредитов, например, и потребительский, и карточный, то первым выплачивается кредит с самой высокой ставкой», — говорит она.

www.adv.rbc.ru

Нужно обращать внимание не только на ставку, уверена гендиректор компании «Персональный советник» Наталья Смирнова. «Значение имеет эффект, который окажет частичное досрочное погашение на размер ежемесячного платежа. Если досрочно выплачивать ипотеку, то на размер ежемесячного платежа это сильно не повлияет. По этому критерию наиболее выгодным по-прежнему остается погашение относительно коротких потребительских кредитов», — отмечает Смирнова.

Срок, на который выдан кредит, учитывается в третью очередь. Так как большая часть платежа в начале срока действия кредита идет на уплату процентов, консультанты советуют гасить вначале кредиты, до окончания которых осталось больше времени, чтобы сэкономить на процентах. «Длинные кредиты выгоднее досрочно гасить в первую половину их действия. Это общая рекомендация для всех кредитов с аннуитетными платежами», — рассказывает Смирнова.

Финансовые возможности

Выплата кредита до срока не всегда имеет экономический смысл — например, если суммы, направляемые на эти цели малы. Сулейманова не рекомендует идти на это, если нет возможности внести сумму, как минимум вдвое превышающую размер ежемесячного платежа.

Сулейманова не рекомендует идти на это, если нет возможности внести сумму, как минимум вдвое превышающую размер ежемесячного платежа.

Часто ограничивают минимальные суммы дополнительных платежей по кредиту и банки. Заместитель директора департамента развития розничного бизнеса Связь-банка Андрей Точеный рассказывает, что обычно заемщик должен будет внести сумму не меньше размера ежемесячного платежа или установленной банком суммы. Так банкиры борются с издержками. При этом официально банк не может установить комиссию за досрочное погашение — это запрещено законом о потребительском кредите, говорит управляющий партнер Национального агентства финансовых исследований (НАФИ) Павел Самиев.

Смирнова считает, что при досрочном погашении необходимо взвешивать свои финансовые возможности и не отказывать себе во всем ради того, чтобы выплатить кредит. «Если после этого у человека не остается средств, то имеет смысл расплачиваться не досрочно, а в обычном режиме», — считает эксперт.

Сулейманова обращает внимание на то, что банкам досрочное погашение не выгодно. «Официально ни один банк этого не подтвердит, но я много раз сталкивалась тем, что в новом обращении за кредитом банки всячески препятствуют заемщику. Могут даже отказать», — рассказывает она. Для банков наиболее предпочтительным вариантом будет погашение кредита в срок, без просрочек и без досрочных выплат, поясняет Самиев.

«Официально ни один банк этого не подтвердит, но я много раз сталкивалась тем, что в новом обращении за кредитом банки всячески препятствуют заемщику. Могут даже отказать», — рассказывает она. Для банков наиболее предпочтительным вариантом будет погашение кредита в срок, без просрочек и без досрочных выплат, поясняет Самиев.

Смирнова, впрочем, уверена, что досрочное погашение не сказывается на решении банков при выдаче следующих кредитов. «Исключением может быть только ситуация, когда клиент берет большую сумму на долгий срок и выплачивает ее полностью в течение года или двух. На таких заемщиках банки совсем ничего не заработают и им впоследствии могут отказывать», — считает эксперт.

Все под контролем

По словам начальника управления розничного кредитования Банка Москвы Сергея Ситина, на дату списания суммы досрочных выплат заемщик должен проконтролировать достаточность денежных средств для осуществления досрочного платежа. «Иногда бывают ситуации, когда на счете меньше средств, чем нужно, но банк может списать только ту сумму, которая указана в заявлении на досрочное погашение, поэтому в такой ситуации платеж вообще не происходит — у нас нет права списывать меньшую сумму», — рассказывает он.

Эксперты также призывают не забывать о документах. «После частичного или полного досрочного погашения клиент должен запросить у банка документ, в котором будет подтвержден факт получения платежа и указаны изменившиеся условия по кредиту — меняется либо срок, либо ежемесячный платеж», — рассказывает Наталья Смирнова из «Персонального советника».

Сулейманова предупреждает, что иногда клиент, расплатившийся по кредиту, может по-прежнему считаться должником из-за ошибок сотрудников банка. «У меня был случай, когда я выплатила часть кредита досрочно, но банк оставил старый график и начислял платежи по нему», — говорит она. По ее мнению, эти моменты также стоит контролировать самостоятельно.

Рефинансирование кредитов, предоставленных сторонними кредитными организациями

Рефинансирование кредитов, предоставленных сторонними кредитными организациями, осуществляется путем предоставления средств на погашение основного долга (текущей ссудной задолженности) по данным кредитам.

Максимальная сумма кредита на рефинансирование устанавливается в размере, не превышающем текущую ссудную задолженность по рефинансируемому кредиту.

Срок кредита на рефинансирование устанавливается в зависимости от срока пользования рефинансируемым кредитом и его целевого назначения.

Требования к Заемщику:

-

надлежащее исполнение обязательств, в том числе отсутствие просроченных платежей, по иным договорам, на основании которых ссуды предоставлены, заключенным Заемщиком как с Банком, так и с иными кредитными организациями – кредиторами, за период не менее чем 360 календарных дней до даты подачи заявки на предоставление кредита на рефинансирование;

-

отсутствие просроченных обязательств перед федеральным бюджетом, бюджетом субъекта Российской Федерации, местным бюджетом и внебюджетным фондом;

-

отсутствие картотеки неоплаченных в срок расчетных (платежных) документов (картотеки № 2) ко всем расчетным счетам Заемщика, открытым в кредитных организациях, как за период не менее чем 360 календарных дней до даты подачи заявки на предоставление кредита на рефинансирование (длительностью более 30 дней и величиной более 5% по отношению к годовому объему реализации продукции), так и по состоянию на дату представления в Банк заявки на кредит на рефинансирование.

Льготный период по кредиту на рефинансирование устанавливается в зависимости от срока пользования рефинансируемым кредитом и его целевого назначения.

Обеспечением по кредиту на рефинансирование может являться любое удовлетворяющее требованиям АО «Россельхозбанк» обеспечение, в том числе последующий залог имущества, заложенного в обеспечение обязательств Заемщика по рефинансируемому кредиту.

Дополнительно к списку документов:

- Оригинал договора, заключенного между первоначальным кредитором и Клиентом и на основании которого Клиенту предоставлен рефинансируемый кредит (далее — Основной договор) (для заверения Банком).

- Оригинал договора/договоров обеспечения по Основному договору (для заверения Банком).

- Актуализированные технико-экономическое обоснование кредита или бизнес-план.

- Справка от первоначального кредитора о платежной дисциплине Клиента по Основному договору.

- Документы, подтверждающие целевое использование рефинансируемого кредита.

- Письмо первоначального кредитора о согласии на досрочное погашение Заемщиком рефинансируемого кредита (при необходимости).

- Письмо первоначального кредитора о согласии на передачу имущества, заложенного в обеспечение рефинансируемого кредита, в последующий залог в качестве обеспечения кредита на рефинансирование (при необходимости).

ЭТО как получить второй личный кредит [2022]

Отправленный Франком Гоголем в Кредитах | Обновлено 3 ноября 2022 г.

Раскрытие информации: Стилт является кредитной компанией. Тем не менее, мы стремимся рекомендовать нашим читателям лучшие кредитные продукты, когда их потребности выходят за рамки кредитных предложений Stilt.

Потребительские кредиты — универсальный инструмент. Они могут помочь вам профинансировать крупный проект или совершить покупку, за которую вы не можете или не хотите платить авансом.

Однако, если у вас уже есть личный кредит, вам может быть интересно, можете ли вы получить еще один. Можно ли получить второй потребительский кредит? Допускают ли это кредиторы? Если да, то каких кредиторов следует рассмотреть для второго кредита?

Короткий ответ: да, можно получить второй личный кредит, если вы соответствуете требованиям приемлемости. Тем не менее, есть некоторые вещи, которые вы должны рассмотреть, прежде чем брать еще один личный кредит.

В этом руководстве рассказывается все, что вам нужно знать о получении второго личного кредита, в том числе о том, кто имеет право на получение кредита, о лучших кредиторах и о том, как решить, имеет ли это финансовое значение для вас.

Содержание

Могу ли я взять второй личный кредит, если он у меня уже есть?

Если коротко, то да. Вы, безусловно, можете взять второй личный кредит, но есть несколько условий, которые необходимо выполнить, прежде чем это станет реальностью.

Вам все еще нужно претендовать на второй личный кредит, прежде чем кредитор выплатит его на ваш банковский счет. Применяются все те же критерии приемлемости.

Применяются все те же критерии приемлемости.

Кредиторы обычно проверяют ваш кредитный отчет, подтверждают ваш доход и подтверждают вашу занятость. Им также может потребоваться подтвердить ваш иммиграционный статус, проверив и подтвердив ваши визы или статус проживания.

Второй личный кредит является приемлемым вариантом, если вы соответствуете требованиям. Самое главное, это хорошая идея, если ваше отношение долга к доходу может удержать еще один кредит. Ваш доход должен быть больше, чем выплаты, которые вы должны сделать по своему долгу. Это один из ключевых способов, с помощью которых кредиторы не дают людям залезть в долги.

Опасности получения второго личного кредита

Второй личный кредит звучит как отличная идея. Но действительно ли это того стоит, если учесть ежемесячные платежи?

У вас уже есть личный кредит, и вы уже привязаны к ежемесячным платежам. Второй кредит может подтолкнуть вас к ситуации с отрицательным денежным потоком, если вы не справитесь с ним правильно.

Подумайте о проекте или покупке, которую вы хотите профинансировать с помощью второго личного кредита. Стоит ли влезать в еще большие долги? Вам действительно нужен проект или покупка?

Если вам действительно нужна вещь, на которую вы хотите получить кредит, вам также следует выяснить, есть ли более дешевые варианты заимствования, такие как кредит на покупку дома / HELOC или кредитная карта с 0% годовых, которые вы можете погасить в течение начального периода.

Заимствование больше, чем вы можете себе позволить, может привести к финансовому хаосу. Ваш кредитный рейтинг также ухудшится, если вы начнете пропускать платежи по кредиту, что значительно усложнит (или, по крайней мере, удорожит) получение кредита в будущем. Вы также можете попасть в ловушку долгового цикла, когда взимаемые проценты превышают сумму, которую вы можете погасить.

При этом предположим, что вы проверили свои финансы и можете взять второй личный кредит. С чего начать поиск кредиторов? Какие банки предлагают потребительские кредиты для тех, у кого он уже есть?

Лучшие кредиторы для второго личного кредита

Вот некоторые кредиторы, которых мы рекомендуем для получения еще одного личного кредита, а также кто каждый из них лучше всего подходит и как квалифицироваться:

Соображения, которые следует принять во внимание, прежде чем брать второй кредит

Как упоминалось ранее, вы должны быть абсолютно уверены во втором личном кредите, прежде чем брать на себя такую ответственность. Вот две концепции, которые вы должны понять, и которые помогут вам решить, является ли второй кредит хорошей идеей.

Вот две концепции, которые вы должны понять, и которые помогут вам решить, является ли второй кредит хорошей идеей.

Цикл долга

При неправильном управлении долг может привести к так называемому долговому циклу.

Заемщикам не хватает наличных денег, поэтому они берут кредит или используют кредитную карту для покрытия расходов, а затем в конечном итоге им приходится брать дополнительные долги, чтобы погасить первоначальный долг.

Вот упрощенный обзор долгового цикла:

- Потребителям нужны деньги.

- Они получают кредит на покрытие расходов (кредитная карта, личный кредит и т. д.).

- Кредитор требует оплаты.

- Заемщики не могут позволить себе платежи, поэтому они берут больше кредитов или задолженностей по кредитным картам.

- Цикл повторяется.

Нет ничего плохого в том, чтобы брать кредиты. Вам просто нужно убедиться, что вы можете позволить себе погашение кредита, не влезая в долги.

Помните, что второй кредит также требует процентов и ежемесячных платежей, как и ваш первый кредит. Это означает, что ваш общий требуемый ежемесячный платеж будет увеличиваться, и каждый месяц будет начисляться больше процентов, поскольку у вас есть два кредита вместо одного.

Проверьте соотношение вашего долга к доходу (общая задолженность, деленная на общий доход) и убедитесь, что у вас будет достаточно ежемесячного дохода, оставшегося после выплаты долга, чтобы позволить себе основные расходы. Как правило, вы хотите, чтобы отношение долга к доходу не превышало 30%.

У вас должно быть достаточно денег, чтобы покрыть расходы на жилье и проживание, иначе вторая ссуда может оказаться плохой идеей.

Влияние на кредитный рейтинг

Если вы не можете выйти из долгового цикла, вы неизбежно окажетесь в долгах. Вам нужно больше денег и взять больше кредитов, чтобы покрыть пробел в ваших финансах.

В краткосрочной перспективе это может показаться разумной идеей, но когда ваши деньги истощаются, вы снова сталкиваетесь с нехваткой наличных. Эта нехватка заставляет вас пропускать платежи, что негативно сказывается на вашей кредитной истории.

Эта нехватка заставляет вас пропускать платежи, что негативно сказывается на вашей кредитной истории.

Предприятиям, которым вы должны деньги, сообщить о пропущенных платежах в бюро кредитных историй. Если вы пропустите слишком много платежей, вы сильно повредите свой кредитный рейтинг.

Это снова плохо влияет на ваш долговой цикл, потому что, если вы подаете заявку на какие-либо кредиты на консолидацию долга, вы получите очень плохие процентные ставки по сравнению с теми, что вы получили бы, если бы ваша кредитная история была лучше (если бы вы не пропустили ни одного платежа). ).

Имеет ли смысл иметь более одного личного кредита?

Ну, это зависит от того, можете ли вы позволить себе погашение долга и действительно ли вам нужна вещь, которую вы хотите купить или оплатить заемными деньгами.

Эмпирическое правило для любого типа долга заключается в том, чтобы брать только то, что вы можете позволить себе погасить в соответствии с условиями кредита. Если вы не можете позволить себе ежемесячные платежи по кредиту, не берите его.

Если вы не можете позволить себе ежемесячные платежи по кредиту, не берите его.

Кроме того, вы должны брать кредиты только на то, что необходимо. Например, возможно, взять второй личный кредит для оплаты отпуска — не лучшая идея. С другой стороны, если вам нужно отремонтировать машину, чтобы добраться до работы, еще один кредит может быть выгодным вложением.

Сколько кредитов можно получить одновременно?

Нет жестких ограничений на количество кредитов, которые вы можете взять одновременно.

Как упоминалось ранее, кредиторы обычно хотят, чтобы отношение долга к доходу (DTI) составляло менее 30% или около того. Это означает, что вам нужно будет продемонстрировать стабильный доход и не иметь слишком большой долговой нагрузки.

Например, кредитор с гораздо большей вероятностью предоставит вам еще один личный кредит, если ваш доход составляет 6000 долларов в месяц, а ваши общие ежемесячные платежи по долгу будут составлять всего 1000 долларов (коэффициент DTI 16,67%), чем если бы ваши общие ежемесячные платежи по долгу составляли 3000 долларов. (соотношение DTI 50%).

(соотношение DTI 50%).

Итак, да, вы можете взять кредит, если он у вас уже есть. Вы даже можете взять дополнительные кредиты, если у вас уже есть несколько.

Нередки случаи, когда люди одновременно имеют личный кредит, автокредит, ипотечный кредит и даже студенческий кредит.

Можно ли получить два кредита в одном банке?

У каждого банка и кредитора есть своя собственная политика в отношении того, можете ли вы получить от него второй кредит или нет.

С учетом сказанного, большинство из них позволяют вам взять второй кредит, если вы соответствуете определенным требованиям приемлемости.

Помимо требований по кредитному рейтингу и соотношению долга к доходу, некоторые банки могут также требовать, чтобы вы не пропускали ни одного платежа по первому кредиту в течение определенного периода времени или чтобы остаток по первому кредиту не превышал определенной суммы.

Можете ли вы взять два кредита в разных местах?

Можно взять два кредита в разных местах, если вы соответствуете требованиям приемлемости — главным образом, кредитному рейтингу и соотношению долга к доходу.

Когда кредиторы решат, имеете ли вы право на получение у них кредита, они рассмотрят другие ваши кредиты, которые повлияют на соотношение вашего долга к доходу. Если они думают, что вы сможете позволить себе погашение нового кредита в дополнение к текущим кредитам, вы, вероятно, будут одобрены.

3 простых шага к подаче заявки на получение второго личного кредита

Если вы рассматриваете возможность подачи заявки на получение второго личного кредита и своевременно внесли платежи в течение половины существующего срока кредита, просто выполните следующие 3 простых шага.

Подать заявку

Подайте онлайн заявку на получение необходимой суммы кредита. Отправьте необходимую документацию и предоставьте максимально возможную заявку на получение кредита. Более сильные заявки получают лучшие кредитные предложения.

Принять

Если ваше заявление соответствует критериям приемлемости, кредитор свяжется с вами по поводу вашего заявления. При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

Погасить

Затем ссуда перечисляется на ваш банковский счет в США в течение разумного количества дней (некоторые кредиторы делают это всего за 2-3 рабочих дня). Теперь вам нужно настроить способ погашения. Вы можете выбрать метод автоплатежа онлайн, чтобы помочь вам платить вовремя каждый месяц.

Подробнее

- Как получить личный кредит без SSN

- Индивидуальные кредиты для граждан и нерезидентов США

- Штрафные кредиты без предоплаты

- Типы личных займов

- Потребительские займы Soft Inquiry

- Потребительские займы без поручителя

- Получение личного займа в качестве нового сотрудника

Итоги второго личного займа

Персональные кредиты — прекрасный финансовый инструмент. Они могут помочь вам финансировать все виды проектов и покупок. Но вы должны брать его только в том случае, если знаете, что можете себе это позволить.

Они могут помочь вам финансировать все виды проектов и покупок. Но вы должны брать его только в том случае, если знаете, что можете себе это позволить.

Подумайте о своем финансовом положении. Можете ли вы обрабатывать платежи по нескольким кредитам? Достаточно ли стабилен ваш доход, чтобы справиться с погашением в течение всего срока? Или у вас достаточно сбережений, чтобы позволить себе кредиты, если вы потеряли источник дохода?

Если это так, вы можете рассмотреть второй личный кредит.

Вы все еще ищете второй личный кредит? Вы могли бы иметь право на один. Прочтите приведенные выше советы и критерии приемлемости и подайте заявку сегодня.

Нужен кредит? Получите один за 3 простых шага

Если вы рассматриваете возможность подачи заявки на личный кредит, просто выполните эти 3 простых шага.

Подать заявку

Подайте онлайн заявку на получение необходимой суммы кредита. Отправьте необходимую документацию и предоставьте наилучшую заявку. Более сильные заявки получают лучшие кредитные предложения.

Более сильные заявки получают лучшие кредитные предложения.

Принять

Если ваше заявление соответствует критериям приемлемости, кредитор свяжется с вами по поводу вашего заявления. При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

Погасить

Затем ссуда перечисляется на ваш банковский счет в США в течение разумного количества дней (некоторые кредиторы делают это всего за 2-3 рабочих дня). Теперь вам нужно настроить способ погашения. Вы можете выбрать метод автоплатежа онлайн, чтобы помочь вам платить вовремя каждый месяц.

О ходулях

Stilt предоставляет кредиты иностранным студентам и работающим специалистам в США (владельцам виз F-1, OPT, H-1B, O-1, L-1, TN) по ставкам ниже, чем у любого другого кредитора. Стилт стремится помочь иммигрантам построить лучшее финансовое будущее.

Стилт стремится помочь иммигрантам построить лучшее финансовое будущее.

Мы применяем целостный подход к страхованию, чтобы определить ваши процентные ставки и убедиться, что вы получите самую низкую возможную ставку.

Узнайте, что другие говорят о нас в Google, Yelp и Facebook, или посетите нас по адресу https://www.stilt.com. Если у вас есть какие-либо вопросы, отправьте нам письмо по адресу [email protected]

Франк Гоголь

Я твердо верю, что информация — это ключ к финансовой свободе. В блоге Stilt я пишу на сложные темы, такие как финансы, иммиграция и технологии, чтобы помочь иммигрантам максимально использовать свою жизнь в США. Наш контент и бренд были представлены в Forbes, TechCrunch, VentureBeat и других изданиях.

Смотрите сообщения автора

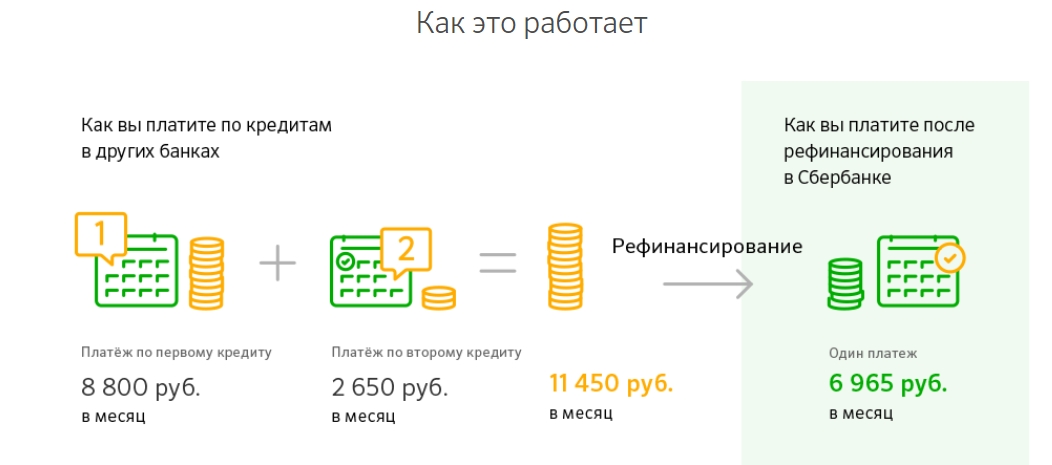

Рассмотрим консолидацию долга – Wells Fargo

Перейти к содержимому

Navegó a una página Que no está disponible en español en este momento. Seleccione эль enlace си desea ver отро contenido en español.

Seleccione эль enlace си desea ver отро contenido en español.

Основная страница

Узнайте, подходит ли вам консолидация долга, выполнив три простых шага

Вы покидаете веб-сайт Wells Fargo

Вы покидаете веб-сайт wellsfargo.com и переходите на веб-сайт, который не контролируется Wells Fargo. Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Отмена

Продолжить

Какую выгоду вы можете получить от консолидации долга

Погашение нескольких долгов с помощью нового кредита и единовременного ежемесячного платежа может помочь вам:

- Сократить общие ежемесячные расходы и увеличить денежный поток

- Уменьшить стресс за счет меньшего количества счетов жонглировать

- Достигайте целей сбережений быстрее, используя любые дополнительные наличные деньги, которые вы откладываете

- Снизьте коэффициент использования кредита, что может помочь улучшить ваш кредитный рейтинг

Поэтапная консолидация долга

- Проверьте свой кредитный рейтинг и соотношение долга к доходу, чтобы увидеть, где вы находитесь

- Составьте список каждого кредита и остатка по кредитной карте, включая процентную ставку и ежемесячный платеж . Наиболее распространенной задолженностью для консолидации является задолженность по кредитной карте, поскольку она обычно имеет одни из самых высоких процентных ставок. Вы также можете включить другие виды долга, такие как личные кредиты, кредиты до зарплаты или медицинские счета.

- Рассчитать итоговые суммы как непогашенных остатков, так и ежемесячных платежей

Наиболее распространенной задолженностью для консолидации является задолженность по кредитной карте, поскольку она обычно имеет одни из самых высоких процентных ставок. Вы также можете включить другие виды долга, такие как личные кредиты, кредиты до зарплаты или медицинские счета.

Наиболее распространенной задолженностью для консолидации является задолженность по кредитной карте, поскольку она обычно имеет одни из самых высоких процентных ставок. Вы также можете включить другие виды долга, такие как личные кредиты, кредиты до зарплаты или медицинские счета.- Как это работает: Как только вы узнаете свои номера, вы можете начать искать новый кредит, чтобы покрыть сумму, которую вы должны по существующим долгам. Если вам одобрили кредит, вы получите кредитные средства для погашения существующих долгов. Затем вы начинаете вносить ежемесячные платежи по новому кредиту.

- Рассмотрите варианты. Wells Fargo предлагает персональный кредит для консолидации долга. При таком типе необеспеченного кредита ваша годовая процентная ставка (APR) будет основываться на конкретных характеристиках вашего кредитного заявления, включая оценку вашей кредитной истории, сумму запрашиваемого кредита и подтверждение дохода. У некоторых кредиторов могут быть варианты кредита под залог, которые могут предлагать немного более низкую процентную ставку, но имейте в виду, что вы рискуете потерять залог, если не погасите кредит в соответствии с договоренностью.

У некоторых кредиторов могут быть варианты кредита под залог, которые могут предлагать немного более низкую процентную ставку, но имейте в виду, что вы рискуете потерять залог, если не погасите кредит в соответствии с договоренностью.

У некоторых кредиторов могут быть варианты кредита под залог, которые могут предлагать немного более низкую процентную ставку, но имейте в виду, что вы рискуете потерять залог, если не погасите кредит в соответствии с договоренностью.- Персональный кредит для консолидации задолженности

- Используйте наши онлайн-инструменты. Клиенты Wells Fargo могут использовать инструмент «Проверить мою ставку», чтобы получить персонализированные оценки ставок и платежей, не влияющие на их кредитный рейтинг. Средства часто доступны на следующий рабочий день, если они утверждены.

Если вы решите, что консолидация долга вам подходит, имейте в виду следующее:

- Консолидация долга не является ликвидацией долга. Вы реструктурируете свой долг, а не ликвидируете его.

- Узнайте стоимость. Рассмотрим общую стоимость заимствования. Кредит с более длительным сроком может иметь более низкий ежемесячный платеж, но он также может увеличить сумму, которую вы платите в течение срока действия кредита.

- Избегайте будущих долгов. Используйте хорошие кредитные привычки и составьте бюджет, чтобы контролировать будущие расходы.

- Рассмотрите альтернативные методы погашения долга. Если консолидационный заем вам не подходит, сравните методы погашения долга Snowball vs Avalanche.

Нужна помощь?

Если вы столкнулись с финансовыми проблемами, не ждите — кредиторы хотят работать с вами. Посетите страницу Wells Fargo Assist или обратитесь за помощью в Национальный фонд кредитного консультирования.

Прежде чем подать заявку, мы рекомендуем вам тщательно обдумать, является ли консолидация вашего существующего долга правильным выбором для вас. Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита.