Как пользоваться кредитными картами: Как пользоваться кредитной картой — правила пользования, оплата кредиткой

Содержание

Как эффективно пользоваться кредитной картой: лайфхаки для владимирцев

Жизнь

Эксперты напоминают, что лучше не снимать наличные деньги с кредитки, а дать своим финансам работать

ПроВладимир24.12.2021

11 967

Фото — pixabay.com

Совсем скоро вся страна будет праздновать Новый год, а значит тема подарков как никогда актуальна. Однако на большое количество покупок собственных средств может не хватить, тогда на помощь приходит «палочка-выручалочка» – кредитная карта. Запасной кошелек, который выручает в сложных ситуациях.

Некоторые жители Владимирской области до сих пор опасаются использовать кредитные карты. Для тех, кто все еще сомневается, эксперты собрали простые, но эффективные лайфхаки:

Совершайте покупки в начале беспроцентного периода

Если следовать этому правилу, то можно дольше пользоваться деньгами с кредитной карты без процентов. Поэтому, планируя крупную покупку, стоит рассчитать дату так, чтобы беспроцентный период был длинным. Дату окончания срока можно проверить в приложении вашего банка.

Поэтому, планируя крупную покупку, стоит рассчитать дату так, чтобы беспроцентный период был длинным. Дату окончания срока можно проверить в приложении вашего банка.

Старайтесь не снимать наличные деньги с кредитки

Помните, что кредитная карта – это не потребительский кредит, ее создали для совершения покупок. Поэтому при снятии наличных в банкомате может взиматься комиссия.

По возможности не переводите деньги с кредитной карты

Переводы с кредитной карты также облагаются комиссией, учитывайте это.

Финансы должны работать

Что это значит? А то, что нужно переводить свои накопления в инвестиции, а покупки совершать с помощью кредитки. При получении зарплаты – вы гасите долг, а свободные средства направляете, например, на вклад. Таким образом на те деньги, которые находятся на вкладе, будут начисляться проценты – а это дополнительный доход.

Кроме того, при оплате покупок кредитной картой можно получить бонусы или кэшбэк – таким преимуществом сейчас обладают многие кредитки. И это вновь возвращает нас к пункту об экономии.

И это вновь возвращает нас к пункту об экономии.

Долг по кредитной карте возвращайте до конца беспроцентного периода

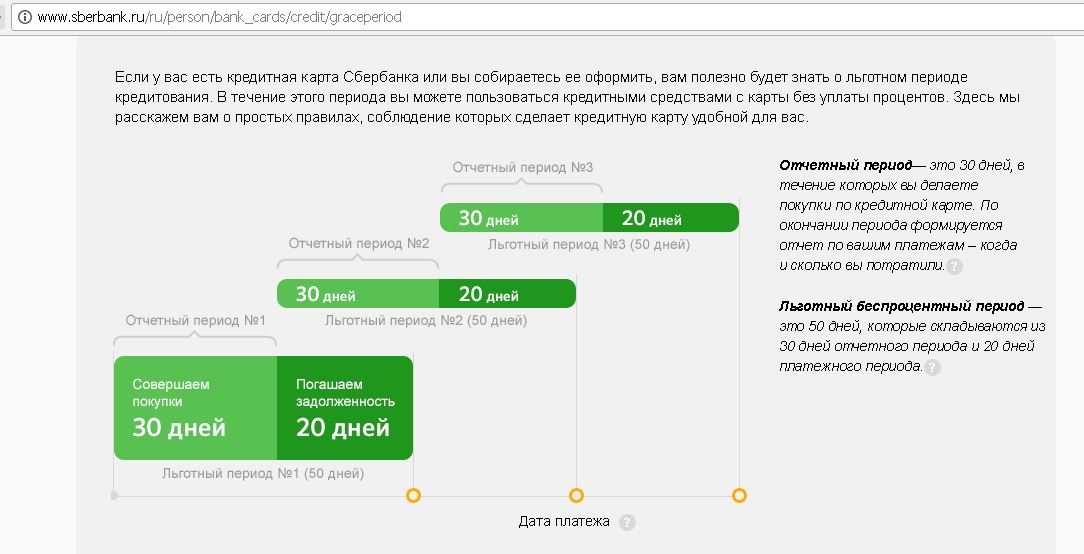

Беспроцентный период – отрезок времени, в течение которого банку можно не платить проценты. Такая функция есть у всех кредиток, единственное отличие – продолжительность этого периода. На сегодняшний день минимальный срок составляет 90 дней, максимальный – 120. Например, такую карту выпускает Сбербанк – беспроцентный период у СберКарты длится до четырех месяцев.

Согласно исследованию аналитической и консалтинговой компании Frank RGКредитная, СберКарта признана самой выгодной на российском рынке кредитной картой в сегменте кредиток с длительным льготным периодом. Пользователи могут спокойно совершать покупки и не переживать из-за процентов на срок минимум три месяца. Не пропустить окончание беспроцентного периода поможет мобильное приложение банка.

Пользуйтесь всеми преимуществами своей кредитной карты

Для держателей карт существует множество привилегий, о которых они могут даже не знать. Это может быть кэшбэк (средства возвращаются бонусами или деньгами) или даже пониженная ставка на расходы по определенным категориям товаров. Возьмем СберКарту – здесь, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

Это может быть кэшбэк (средства возвращаются бонусами или деньгами) или даже пониженная ставка на расходы по определенным категориям товаров. Возьмем СберКарту – здесь, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

⏺

Как эффективно пользоваться кредитной картой |Блог MyWallet

У вас есть банковская кредитная карта? Вы ею пользуетесь? Тогда эта информация может быть вам полезной.

Получить карту в банке сегодня проще простого. Сказали банковскому работнику о том, что хотите ее оформить, и уже через 15 минут она у вас в руках. И специалист в красках рассказывает о выгодах и преимуществах ее использования. Но оформляя кредитную карту, мало кто осознает, что пользование ею в первую очередь выгодно самому финансовому учреждению, а не клиенту. Клиенту же для собственной финансовой безопасности и выгоды пользоваться картой нужно с осторожностью.

Какой смысл оформлять кредитку, если у вас есть накопления? Правильно, никакого. Кредиты — это для тех, у кого иногда случаются форс-мажорные финансовые случаи, когда срочно требуются средства, а одолжить их не у кого. Кредит актуален для тех, кто в декрете, временно без постоянной работы и т.д. В качестве неприкосновенного запаса кредитные средства подходят как нельзя лучше. Но узнайте, как пользоваться кредитной картой грамотно, чтобы это не было вам во вред.

Кредиты — это для тех, у кого иногда случаются форс-мажорные финансовые случаи, когда срочно требуются средства, а одолжить их не у кого. Кредит актуален для тех, кто в декрете, временно без постоянной работы и т.д. В качестве неприкосновенного запаса кредитные средства подходят как нельзя лучше. Но узнайте, как пользоваться кредитной картой грамотно, чтобы это не было вам во вред.

При оформлении кредитки человека обычно интересует только сумма кредитного лимита — т.е. сколько банк может одолжить денег. Но важно задумываться также о таких важных моментах, как реальная годовая ставка, льготный период пользования средствами, размер комиссии за конвертацию. Подсчитав все возможные денежные потери, вы поймете, выгодно вам будет пользоваться кредитными средствами с карты или нет.

Пользуясь кредиткой, соблюдайте эти 9 несложных правил, чтобы ваш бюджет не пострадал:

- Кредитная карта — на крайний случай. Процентная ставка по кредиту на карте обычно гораздо выше процентов по другим видам кредитования.

По мнению специалистов, пользоваться кредитной картой стоит лишь тем, у кого есть стабильный источник дохода и кто может вовремя погашать задолженность, не выплачивая проценты.

По мнению специалистов, пользоваться кредитной картой стоит лишь тем, у кого есть стабильный источник дохода и кто может вовремя погашать задолженность, не выплачивая проценты. - Прежде чем оформить кредитку, попробуйте другие варианты. Узнайте об условиях кредитования в нескольких банках, посоветуйтесь с друзьями и знакомыми, которые пользуются кредиткой, ознакомьтесь с отзывами в Интернете. Посмотрите на рейтинг кредитных карт и выберите самый надежный банк. Если уже и решили оформить карту, лучше всего делать это в банке, в котором вам начисляется зарплата. Банк сможет отслеживать ваши доходы, и по мере необходимости увеличивать сумму кредитного лимита.

- Храните кредитку дома. Так у вас не будет соблазна тратить кредитные деньги даже когда в этом нет особой необходимости. Скажите себе твердо: буду пользоваться кредиткой только в случае непредвиденных обстоятельств. Например, вы или кто-то из близких заболел и нет средств на лечение. Или сломалась бытовая техника, без которой никак не обойтись. Одним словом, берите кредитные средства только когда деньги нужны срочно и достать их сейчас больше негде.

- Не снимайте деньги с карты. Обналичивая средства, вы теряете от 3 до 7% от суммы, которую Вы сняли. Лучше расплачивайтесь за покупки картой.

- Если вы воспользовались кредитными деньгами, погасите сумму в полном объеме до конца льготного периода. Так вы не будете терять свои средства.

- Не допускайте просрочки по платежам.

- Постоянно следите за состоянием своего баланса на кредитке, чтобы банк не начислял вам штраф за недоплаченные деньги по кредиту.

- Не вносите на кредитную карту собственные средства, поскольку за обслуживание кредитки обычно взимается комиссия.

- Проверьте, не подключены ли дополнительные платные услуги. Банки очень любят добавлять разного рода услуги и брать за них оплату. Такими услугами могут быть: SMS-информирование, страхование, расчетно-кассовое обслуживание, проверка баланса.

По мнению специалистов, пользоваться кредитной картой стоит лишь тем, у кого есть стабильный источник дохода и кто может вовремя погашать задолженность, не выплачивая проценты.

По мнению специалистов, пользоваться кредитной картой стоит лишь тем, у кого есть стабильный источник дохода и кто может вовремя погашать задолженность, не выплачивая проценты. Одним словом, берите кредитные средства только когда деньги нужны срочно и достать их сейчас больше негде.

Одним словом, берите кредитные средства только когда деньги нужны срочно и достать их сейчас больше негде.Итак, подытожим. Это важные правила, которые необходимо соблюдать, чтобы не навредить собственному бюджету. Напомним, что лучше всего расплачиваться кредиткой в магазинах, не снимая деньги. Погашать задолженность важно до истечения льготного периода. Нельзя забывать проверять состояние своего баланса, чтобы отслеживать все свои финансовые операции.

Это важные правила, которые необходимо соблюдать, чтобы не навредить собственному бюджету. Напомним, что лучше всего расплачиваться кредиткой в магазинах, не снимая деньги. Погашать задолженность важно до истечения льготного периода. Нельзя забывать проверять состояние своего баланса, чтобы отслеживать все свои финансовые операции.

Услуги быстрого онлайн-кредитования в Украине активно развиваются, поскольку ими активно пользуются. Экспресс-кредиты позволяют быстро решить проблему временной нехватки денег. Сервис микрокредитования предоставляет услугу выдачи средств на карту в режиме онлайн круглосуточно. Для получения кредита на сайте нужно:

- выбрать нужную сумму и оптимальный срок погашения кредита в онлайн-калькуляторе;

- пройти регистрацию в личном кабинете;

- отправить заявку на кредит;

- дождаться решения о выдаче кредитных средств;

- получить деньги на карту.

Получить кредит

4 лучших способа использования кредитной карты

Автор: Дженнифер Брозич

Обновлено

• 5 минут чтения

На фото: Две женщины пьют кофе на свежем воздухе.

В двух словах

Лучший способ использовать кредитную карту — это использовать ее только тогда, когда она вам нужна, и взимать только ту сумму, которую, как вы знаете, вы можете себе позволить с комфортом вернуть. При таком использовании кредитные карты могут предложить удобный способ оплаты повседневных расходов и могут помочь вам создать кредит, заработать вознаграждение, погасить долг или профинансировать покупку, которую вы можете погасить с течением времени. Но если вы не будете осторожны, кредитная карта также может привести к высоким процентным ставкам, увеличению долга и ухудшению вашего кредитного здоровья.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют все доступные финансовые продукты, но наша цель — показать вам как можно больше отличных вариантов.

Кредитные карты могут быть удобной и более безопасной альтернативой наличным или дебетовым платежам для совершения покупок.

Кредитные карты могут быть полезным инструментом, который поможет вам управлять своими финансами и создавать свою кредитную историю. И в зависимости от кредитной карты, которую вы можете получить, она может обеспечить защиту от мошенничества и покупок, и, в отличие от наличных денег, если ваша карта потеряна или украдена, ее можно легко заменить.

Итак, как лучше всего использовать кредитную карту? Мы рассмотрим четыре способа использования карты: накопление кредита, получение вознаграждения, выплата долга и финансирование покупки. Мы также дадим вам несколько советов по использованию вашей карты, чтобы вы могли избежать накопления ненужных долгов или негативного влияния на вашу кредитную историю.

Вероятность одобрения сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора.

Исследуйте карты сейчас

- Using a credit card to build credit

- Earn rewards

- Pay down debt

- Finance a purchase

- Using credit cards strategically

- Bottom line

1. Использование кредитной карты для получения кредита

Использование кредитной карты для получения кредита

Если вы новичок в использовании кредита или хотите улучшить менее чем блестящую кредитную историю, получение кредитной карты может быть хорошим первым шагом для вас. Есть два типа карт, на которые вы можете подать заявку: Обеспеченные и необеспеченные.

Защищенные карты требуют депозита, который часто подлежит возврату, обычно равен вашему кредитному лимиту и будет использоваться в качестве залога. Необеспеченные карты не требуют залога и выдаются в зависимости от вашей кредитоспособности. Защищенные кредитные карты часто имеют менее строгие требования к заявке, чем необеспеченные карты.

История платежей по обоим типам карт обычно передается в три основных бюро потребительских кредитов. Своевременные и полные платежи могут помочь вам установить модель ответственного заимствования и могут помочь вам повысить свой кредит, в то время как просроченные платежи могут негативно повлиять на ваш кредит.

2. Получайте вознаграждения

Получайте вознаграждения

Кредитные карты могут быть отличным способом получения вознаграждений или возврата денег за покупки, которые вы бы сделали в любом случае. На выбор предлагается множество бонусных карт, в том числе карты для путешествий, отелей, авиакомпаний и карты с кэшбэком, и это лишь некоторые из них. Тип карты, который подходит именно вам, будет зависеть от того, какие вознаграждения вы хотите получить, вашего образа жизни и ваших привычек в отношении расходов.

Предостережение, если вы выбираете вознаграждение или кредитную карту с возвратом наличных: несколько исследований, таких как те, что опубликованы в Journal of Research Marketing и Journal of Experimental Psychology, показывают, что люди, которые часто оплачивают свои покупки кредитной картой тратят больше, чем те, кто платит наличными. Поэтому, если вы собираетесь использовать кредитную карту для получения вознаграждения, вам следует попытаться использовать ее только для оплаты товаров, которые вы обычно покупаете в любом случае и которые, как вы знаете, вы можете оплатить.

Кроме того, за многие бонусные карты взимается годовая плата. Если вы не заработаете достаточно вознаграждения, чтобы компенсировать комиссию, вероятно, имеет смысл выбрать другой тип карты.

3. Погасить задолженность

Использование кредитной карты для покупок может показаться нелогичным, поскольку это один из способов накопления долгов. Но при стратегическом использовании — например, воспользоваться вводной 0% годовых для предложений перевода баланса — кредитная карта действительно может помочь вам погасить долг.

Многие кредитные карты предлагают переводы баланса с низкой процентной ставкой или вообще без нее в течение ознакомительного периода. Если вы переведете долг с высокой процентной ставкой и погасите его до окончания рекламного периода, вы можете сэкономить кучу денег на процентных платежах.

Если вы используете кредитную карту для уменьшения долга, мы не рекомендуем совершать какие-либо дополнительные покупки с помощью этой карты до полного погашения остатка. Также обратите внимание на комиссии. Некоторые эмитенты кредитных карт взимают комиссию за перевод баланса при переводе баланса с другой карты. Если возможно, попробуйте найти карту, которая предлагает комиссию за перевод начального баланса.

Также обратите внимание на комиссии. Некоторые эмитенты кредитных карт взимают комиссию за перевод баланса при переводе баланса с другой карты. Если возможно, попробуйте найти карту, которая предлагает комиссию за перевод начального баланса.

Approval Odds сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора.

Исследуйте карты сейчас

4. Финансирование покупки

В большинстве случаев кредитная карта не лучший вариант для финансирования покупки, поскольку процентные ставки обычно высоки. А вот карта с вводной 0% годовых на покупку может дать возможность беспроцентно погасить крупную покупку. Если вы уверены, что сможете погасить остаток в полном объеме и до окончания начального курса, использование кредитной карты для финансирования покупки может быть хорошим вариантом для вас.

Внимательно читайте мелкий шрифт любой используемой кредитной карты. Некоторые кредитные карты предлагают акции с отсроченными процентами, а это означает, что если вы не оплатите свой баланс полностью до окончания срока действия предложения, вы можете оказаться на крючке в течение все проценты, начисленные в течение рекламного периода. Другие карты могут взимать проценты только с оставшегося баланса, но он все равно может быстро накапливаться.

Стратегическое использование кредитных карт

Хотя кредитная карта может предоставить многочисленные преимущества при стратегическом использовании, она также может привести к высоким процентным платежам, увеличению долга и негативному влиянию на ваш кредит, если вы не будете осторожны с тем, как вы используете Это. Вот несколько лучших практик, которые помогут вам сохранить свой бюджет и финансовое здоровье в нужном русле.

- Платите вовремя. История платежей — один из основных факторов, влияющих на ваш кредит. Если вы делаете ежемесячные платежи с опозданием, это может негативно повлиять на вашу кредитную историю, и с вас, вероятно, будет взиматься плата за просрочку платежа.

- Ежемесячно полностью и своевременно оплачивайте счета по кредитной карте. Полная и своевременная выплата баланса поможет избежать высоких процентов. Если вы не можете оплатить весь баланс выписки, заплатите столько, сколько сможете, и обязательно внесите хотя бы минимальный платеж вовремя.

- Покупайте только то, что вы можете позволить себе заплатить наличными. Это может помочь вам избежать перерасхода и помочь вам придерживаться вашего бюджета каждый месяц.

- Оставайтесь значительно ниже своего кредитного лимита. Коэффициент использования вашего кредита — соотношение между общим балансом вашей задолженности и вашими общими кредитными лимитами по всем вашим кредитным картам — является одним из критериев, используемых для расчета вашего кредитного рейтинга. Как правило, низкий коэффициент положительно влияет на кредитный рейтинг, а высокий — отрицательно. Стремитесь сохранить коэффициент использования кредита ниже 30%.

Если вы не можете оплатить весь баланс выписки, заплатите столько, сколько сможете, и обязательно внесите хотя бы минимальный платеж вовремя.

Если вы не можете оплатить весь баланс выписки, заплатите столько, сколько сможете, и обязательно внесите хотя бы минимальный платеж вовремя. Хранение кредитной карты в кошельке дает много преимуществ, но есть и определенные риски. При стратегическом использовании кредитные карты могут помочь вам создать солидную кредитную историю, заработать вознаграждение за повседневные покупки, погасить долг с высокими процентами или получить беспроцентное финансирование. Хитрость в использовании этих преимуществ при сохранении здорового использования кредитной карты заключается в том, чтобы использовать их для оплаты товаров, которые вы бы купили в любом случае, оплачивать свой счет полностью и вовремя каждый месяц и поддерживать низкий уровень использования кредита.

Хитрость в использовании этих преимуществ при сохранении здорового использования кредитной карты заключается в том, чтобы использовать их для оплаты товаров, которые вы бы купили в любом случае, оплачивать свой счет полностью и вовремя каждый месяц и поддерживать низкий уровень использования кредита.

Вероятность одобрения сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора.

Исследуйте карты сейчас

7 советов по ответственному использованию кредитной карты

управление денежными средствами

18 марта 2021 г. | 8 мин чтения

Кредитная карта может быть ценным инструментом, если использовать ее ответственно. Вот несколько советов, о которых следует помнить

18 марта 2021 г. | 8 мин чтения

Легко привыкнуть использовать кредитную карту при совершении покупок. Это может быть простой и быстрый способ оплаты — независимо от того, нравится ли вам удобство без наличных денег или вы хотите получать вознаграждение за свои траты. Но как насчет других ваших привычек кредитной карты? Используете ли вы свою карту таким образом, чтобы помочь — или навредить — вашему кредиту?

Но как насчет других ваших привычек кредитной карты? Используете ли вы свою карту таким образом, чтобы помочь — или навредить — вашему кредиту?

Защитите свои финансы, следуя этим общим рекомендациям:

1. Прочтите соглашение о карте и ознакомьтесь с условиями

При открытии нового счета кредитной карты обязательно внимательно прочитайте соглашение с клиентом по кредитной карте и раскрытие информации об открытии счета. Таким образом, вы будете знать, чего ожидать, когда дело доходит до сроков погашения, сборов, процентных ставок и другой информации.

2. Своевременная оплата

Как поясняет Бюро финансовой защиты прав потребителей (CFPB), вы должны каждый раз вносить платежи вовремя. Это потому, что ваша история платежей является важным фактором, когда речь идет о вашей кредитной истории. А пропущенные или просроченные платежи по кредитной карте могут не только повлиять на ваш кредит, но и привести к просроченным платежам и увеличению процентной ставки.

Вы можете настроить автоматические платежи или электронные напоминания, чтобы вовремя платить.

3. Платите больше минимума

Своевременное внесение минимальных платежей по кредитной карте в каждом платежном цикле поможет вам избежать штрафов и сборов. А минимальная оплата поддерживает вашу учетную запись в хорошем состоянии. Но если вы заплатите только минимум, вы будете нести остаток. И вам будут начислены проценты на этот остаток.

Эти проценты могут затруднить погашение задолженности по кредитной карте. Так что возьмите это из CFPB: «Если возможно, полностью оплачивайте счет по кредитной карте каждый месяц».

4. Оставайтесь ниже кредитного лимита

Используйте только тот кредит, который вам действительно нужен. Еще лучше, оставайтесь значительно ниже вашего кредитного лимита.

Почему? На ваш кредитный рейтинг может повлиять коэффициент использования вашего кредита — сколько из вашего доступного кредита вы используете. И чем ниже коэффициент использования кредита, тем лучше может быть ваш кредитный рейтинг. Фактически, CFPB рекомендует использовать не более 30% вашего кредитного лимита.

5. Тщательно проверяйте правильность своих ежемесячных отчетов

Регулярная проверка выписок по кредитным картам — онлайн или по почте — может быть отличным способом не забывать о своих расходах. Это может помочь вам обнаружить транзакции, которые вы не узнаете. И это может помочь защитить вас от мошенничества.

Если вы обнаружите несанкционированное списание средств, немедленно сообщите об этом эмитенту вашей кредитной карты. Чем раньше вы заметите и сообщите о мошенничестве с кредитной картой, тем быстрее вы сможете остановить любые несанкционированные расходы от вашего имени.

Capital One даже имеет ряд функций безопасности кредитных карт, которые могут помочь вам защитить себя от мошенничества.

Когда вы настроите мгновенные уведомления о покупках в приложении Capital One Mobile, вы можете получать оповещения в любое время, когда транзакция будет одобрена на вашей карте. 1 Ино, ваш помощник Capital One, помогает защитить вашу учетную запись, отслеживая ваши транзакции и связываясь, когда замечает что-то необычное. 2

1 Ино, ваш помощник Capital One, помогает защитить вашу учетную запись, отслеживая ваши транзакции и связываясь, когда замечает что-то необычное. 2

6. Немедленно сообщите об утере или краже карты

Сообщите об утере или краже карты, если вы потеряли карту или думаете, что кто-то украл номер вашего счета. Когда вы это сделаете, эмитент вашей карты деактивирует вашу старую карту, чтобы никто другой не мог ее использовать. И вы можете сообщить эмитенту, если на вашем счете есть покупки, которые вы не совершали.

Многие эмитенты карт предлагают нулевую ответственность за мошенничество, что означает, что вам не придется платить за несанкционированные платежи, если ваша карта когда-либо будет утеряна или украдена и использована без вашего разрешения. Поэтому не забудьте сообщить об убытке как можно скорее.

Если вы потеряете свою карту или подозреваете, что она была украдена, вы можете заблокировать карту, чтобы предотвратить ее использование. Например, в Capital One вы можете мгновенно заблокировать свою кредитную карту всего несколькими нажатиями в приложении Capital One Mobile. И если вы найдете свою карту, вы сможете разблокировать ее так же легко. 3

Например, в Capital One вы можете мгновенно заблокировать свою кредитную карту всего несколькими нажатиями в приложении Capital One Mobile. И если вы найдете свою карту, вы сможете разблокировать ее так же легко. 3

7. Контролируйте свой кредит

Всегда полезно внимательно следить за своим кредитом. Мониторинг вашего кредита может помочь вам отслеживать, где вы находитесь. И это еще один способ помочь вам обнаружить ошибки и потенциальные попытки мошенничества, которые могут повредить вашему кредиту.

Одним из способов контроля вашего кредита является использование CreditWise от Capital One. С помощью CreditWise вы можете получить доступ к своему кредитному отчету TransUnion® и еженедельному кредитному рейтингу VantageScore® 3.0, не нарушая свой рейтинг. CreditWise бесплатен для всех. Вам даже не нужно быть клиентом Capital One, чтобы зарегистрироваться. 4

Вы также можете получить бесплатную копию своего кредитного отчета в каждом из трех основных кредитных бюро — Equifax®, Experian® и TransUnion. Посетите AnnualCreditReport.com, чтобы узнать, как это сделать.

Посетите AnnualCreditReport.com, чтобы узнать, как это сделать.

Создание, восстановление и поддержание кредита с помощью кредитной карты

Хороший кредит важен. И ответственное использование кредитной карты может быть отличным способом создать кредит с нуля, восстановить свой кредит или сохранить хороший кредитный рейтинг.

Независимо от того, где вы находитесь в своем кредитном путешествии, у вас есть варианты кредитной карты.

Варианты кредитной карты для создания и восстановления кредита

Если вы пытаетесь установить кредит или восстановить свой кредит, вы можете рассмотреть студенческую кредитную карту или кредитную карту с обеспечением.

Или вы можете стать авторизованным пользователем существующей кредитной карты доверенного друга или члена семьи. Поскольку многие эмитенты кредитных карт сообщают кредитным бюро об активности авторизованных пользователей, ответственное использование кредитной карты может помочь вам создать или восстановить свой кредит.

Варианты кредитных карт для поддержания хорошей кредитной истории

Если у вас уже есть хороший кредитный рейтинг, у вас может быть еще больше вариантов кредитных карт. И эти варианты могут даже иметь дополнительные льготы. Например, ответственное использование вашей карты может помочь вам получить возврат наличных денег или вознаграждение за поездку.

Используйте свою кредитную карту, чтобы помочь, а не навредить вашему кредиту

Независимо от того, создаете ли вы, восстанавливаете или поддерживаете свой кредит, кредитная карта может быть ценным инструментом, если вы используете ее ответственно. Выполнение таких действий, как своевременные платежи, оплата сверх минимума, использование только необходимого вам кредита и мониторинг вашего кредита, могут помочь гарантировать, что использование вашей кредитной карты помогает, а не вредит вашему кредиту.

1 Уведомления должны быть включены, следуя шагам, описанным для получения. Хотя мы делаем все возможное, чтобы доставлять уведомления, имейте в виду, что из-за системных проблем или ограничений вашей или нашей технологии или других непредвиденных обстоятельств уведомления могут не доставляться, как ожидалось или предполагалось, и могут задерживаться. Убедитесь, что вы регулярно проверяете свою учетную запись, а не полагаетесь только на уведомления.

Хотя мы делаем все возможное, чтобы доставлять уведомления, имейте в виду, что из-за системных проблем или ограничений вашей или нашей технологии или других непредвиденных обстоятельств уведомления могут не доставляться, как ожидалось или предполагалось, и могут задерживаться. Убедитесь, что вы регулярно проверяете свою учетную запись, а не полагаетесь только на уведомления.

2 Ино все время учится и может не все успеть. Возможны перебои в обслуживании Eno. Клиенты Capital One обязаны регулярно проверять выписки по своим счетам. Для использования мобильного банкинга необходим доступ в Интернет. Некоторые или все функции могут быть доступны не всем клиентам Capital One, в зависимости от типа учетной записи. Например, оповещения по электронной почте и оповещения в приложениях недоступны для кредитных карт розничных партнеров и могут быть недоступны для всех кредитных карт партнеров-партнеров Capital One. Подробную информацию о конкретных сборах и платежах можно получить у поставщика услуг. Отправка текстовых сообщений с помощью Eno означает, что вы соглашаетесь обсуждать свою учетную запись с помощью SMS и получать повторяющиеся сообщения. Могут применяться тарифы на передачу сообщений и данных. Может взиматься плата оператора мобильной связи за текстовые сообщения.

Отправка текстовых сообщений с помощью Eno означает, что вы соглашаетесь обсуждать свою учетную запись с помощью SMS и получать повторяющиеся сообщения. Могут применяться тарифы на передачу сообщений и данных. Может взиматься плата оператора мобильной связи за текстовые сообщения.

3 Некоторые действия могут продолжаться, включая возвраты, кредиты, платежи, проценты, корректировки споров, другие сборы за счета, транзакции покупки во время простоя системы и некоторые другие освобожденные транзакции.

4 Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей оценки, используемых кредиторами. Вероятно, это будет не та модель, которую использует ваш кредитор, но это точная мера вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю от TransUnion. Оповещения основаны на изменениях в ваших кредитных отчетах TransUnion и Experian® и информации, которую мы находим в даркнете.