Как погасить кредиты если нет денег и есть просрочки: Что делать, если нет возможности платить по кредитам?

Содержание

Что делать, если нет возможности платить по кредитам?

Ситуация, при которой за кредит вдруг становится нечем платить, к сожалению, встречается не так редко, как хотелось бы. Не рассчитавший свои силы, потерявший работу или внезапно вынужденный нести дополнительные расходы заемщик – это стандартная проблема. В первую очередь – для банка.

Причины неплатежеспособности

Варианты решения проблемы

Последствия для заемщика

Что нельзя делать в кризисной ситуации?

Причины неплатежеспособности

Рассмотрим основные причины, из-за которых не получается вернуть деньги в банк:

- Потеря работы. Это может быть сокращение, увольнение по собственному желанию или просто попытка найти место получше. Результат – отсутствие источника дохода и невозможность обслуживать свой долг.

- Слишком много кредитов. Переоценив свои силы и набрав много займов, заемщик не может выплачивать все кредиты.

- Дополнительные расходы. В этот пункт относятся все финансовые проблемы, начиная от необходимости оплачивать дорогостоящее лечение, обучение ребенка в университете и заканчивая глобальным мировым финансовым кризисом, из-за чего вырастают расходы на оплату первоочередных нужд.

Например, с 2015-го по 2017 год цены на продукты питания выросли почти в 2 раза.

Например, с 2015-го по 2017 год цены на продукты питания выросли почти в 2 раза.

Например, с 2015-го по 2017 год цены на продукты питания выросли почти в 2 раза.

Например, с 2015-го по 2017 год цены на продукты питания выросли почти в 2 раза.Варианты решения проблемы

Не стоит полагаться на случай. Как только возникли финансовые трудности, нужно сразу же обращаться в то отделение банка, где брался кредит (или в любое другое, если нужного нет «под боком»). Клиент должен оповестить специалиста о сложившейся ситуации и предложить найти какое-то компромиссное решение. Например, уменьшить процентную ставку, увеличить срок кредитования, снизив тем самым размер ежемесячного платежа и так далее. Очень важно сразу же обозначить свою заинтересованность в решении проблемы, а не скрываться. Главное, что нужно запомнить: платить придется в любом случае. Другое дело, сколько и каким образом.

Реструктуризация долгов

Это самый эффективный из всех вариантов. Взять новый кредит, чтобы погасить старый, может показаться глупой затеей, но на самом деле это не так. Рассмотрим преимущества:

- Новый кредитный договор можно оформить на более длительный срок. Как следствие, общая сумма задолженности будет разбита сильнее и ежемесячная плата сократится.

- Процентная ставка по новому кредиту может быть меньше, благодаря чему сумма платежа также будет уменьшена. Этой особенностью пользуется множество заемщиков. На данный момент около 54% всех кредитов оформляется только для того, чтобы погасить старый долг.

Как следствие, общая сумма задолженности будет разбита сильнее и ежемесячная плата сократится.

Как следствие, общая сумма задолженности будет разбита сильнее и ежемесячная плата сократится.Банк заинтересован в том, чтобы клиент продолжал обслуживать свой заем, и ради этого даже готов отказаться от части прибыли. Альтернативный вариант – взять кредит не в этом, а в другом банке. В данном случае важно делать это до первых просрочек и других проблем с погашением, иначе другая организация может не согласиться взять на себя проблемный кредит.

Права заемщика

Фактически все права заемщика описаны в кредитном договоре. Добавить к этому можно немного. Например, если клиент не предоставлял в качестве залога свою жилую недвижимость, которая является единственным местом, где он может жить, банк не вправе ее забирать. Правда, если залог недвижимости все же был, в этом случае данное правило не действует.

Правда, если залог недвижимости все же был, в этом случае данное правило не действует.

Также, если сумма штрафов и пени достигла значительных размеров и банк отказывается идти навстречу, списывая или уменьшая такие платежи, решать проблему лучше через суд. В такой ситуации есть высокая вероятность не платить штрафы в полном объеме. В судебной практике есть подобные прецеденты. В одном из них размер штрафных платежей был уменьшен в 19 раз.

Другие способы не платить

Как уже было сказано выше, возвращать деньги банку придется в любом случае. Но есть несколько вариантов, при помощи которых выплачивать можно существенно меньше:

- Банкротство. Действующее законодательство позволяет физическому лицу становится банкротом. Это действительно реально, но здесь необходимо решение суда. С момента признания на сумму долга перестают начисляться пени и штрафы, а также назначается четко определенный срок, в течение которого необходимо вернуть деньги. Обычно он не превышает 5-ти лет. В зависимости от договоренностей с банком, даже сама сумма долга может быть несколько уменьшена (примерно на 25-30%).

- Страховая выплата. Если просрочка со всеми последующими проблемами возникла из-за ситуации, от которой клиент был застрахован, большую часть долга (а то и весь) выплатит страховая компания. Например, есть страховые полисы на предмет нетрудоспособности, потери работы, проблем со здоровьем и так далее. В данном случае придется «сражаться» со страховой, которая традиционно не желает терять деньги, но как раз тут банк может прийти на помощь, ведь ему все равно, откуда поступят деньги.

В зависимости от договоренностей с банком, даже сама сумма долга может быть несколько уменьшена (примерно на 25-30%).

В зависимости от договоренностей с банком, даже сама сумма долга может быть несколько уменьшена (примерно на 25-30%).Последствия для заемщика

Если полностью отказаться платить кредит и не реагировать не угрозы банка, то могут возникнуть следующий ситуации:

- Реализация залога. Все, что фигурировало в договоре залога, будет продано с торгов. Причем далеко не всегда полученных средств достаточно для полного погашения кредита. В результате клиент остается и без своей собственности, и все еще должен банку.

- Конфискация имущества. Судебный пристав описывает более или менее дорогостоящую собственность (например, бытовую технику), и все это также идет «с молотка».

- Запрет на пересечение границы. Судебная практика такова, что заемщика в большинстве случаев лишают права покидать территорию РФ любым способом.

- Кредитная история. В нее вносится вся информация о долге и проблемах, связанных с его обслуживанием. После этого получение нового кредита становится практически невозможным.

- Привлечение поручителей. Если при оформлении кредита требовался поручитель, банк начнет требовать возврата долга с него. И его имущество также окажется под угрозой реализации.

- Выплаты из заработной платы/пенсии. В самом крайнем случае, если с должника и поручителя больше нечего взять, суд может назначить регулярные выплаты из заработной платы, пенсии или других официальных платежей. В таком варианте сумма долга замораживается, пеня не начисляется, и клиент постепенно все равно погашает задолженность.

Что нельзя делать в кризисной ситуации?

- Ни в коем случае нельзя игнорировать банк. По первому требованию всегда нужно являться в отделение/филиал, идти навстречу сотрудникам и всеми возможными способами демонстрировать свое желание решить проблему.

- Нельзя пытаться продать залоговое имущество.

- Переписывать всю свою собственность на других людей. Банк и суд об этом рано или поздно все равно узнают.

Как погасить просроченную задолженность по кредиту и улучшить кредитную историю, чтобы брать новый

У меня есть непогашенные кредиты с долгосрочными просрочками в трех банках, один из них — кредитная карта. Еще есть непогашенные и имеющие просрочки по платежам долги перед несколькими МФО. Кредитная история настолько ужасная, что получить какой-либо кредит или заем невозможно.

Интересует такой вопрос: если я начну выплачивать долги по кредитам перед банками и МФО, стоит ли ожидать, что кредитная история станет улучшаться и кредитный рейтинг увеличится по прошествии какого-то времени? Возможно ли в такой ситуации исправить положение дел и получать кредиты в финансовых организациях в будущем?

Также хотел бы узнать, как правильнее поступить в моей ситуации, чтобы это было максимально выгодно и удобно?

Мишель Коржова

поговорила с сотрудником банка

Профиль автора

Когда вы будете выплачивать долги и после того, как погасите их, ваша кредитная история действительно будет постепенно улучшаться. Но на это потребуется время. Сейчас главное — вернуться в график платежей и не допускать новых просрочек. При этом не стоит ориентироваться только на кредитный рейтинг, чтобы понять, когда вы сможете получить новые кредиты.

Но на это потребуется время. Сейчас главное — вернуться в график платежей и не допускать новых просрочек. При этом не стоит ориентироваться только на кредитный рейтинг, чтобы понять, когда вы сможете получить новые кредиты.

Что сделать, чтобы улучшить кредитную историю

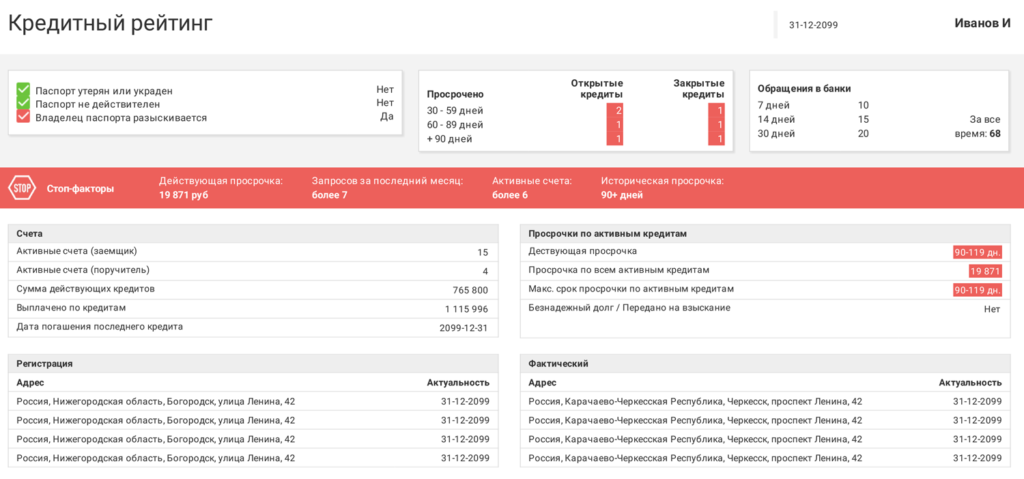

Сейчас в России действуют 7 бюро кредитных историй. В разных БКИ информация о платежной дисциплине и просрочках отражается по-своему.

Вот как, например, информация о просрочках выглядит в кредитном отчете БКИ «Эквифакс» А в НБКИ просрочки показывают так

Чтобы качество вашей кредитной истории повысилось, главное, что нужно сделать, — как можно быстрее вернуться к графику платежей, не допуская новых просрочек. Еще лучше, если вы сможете в короткие сроки закрыть все долги.

Вы пишете, что по всем задолженностям у вас длительные просрочки. Значит, есть риск, что в любой момент кредиторы могут обратиться в суд или продать ваш долг коллекторам. Если в кредитной истории появятся такие отметки, потребуется выждать гораздо больше времени, прежде чем вы сможете рассчитывать на новые кредиты.

/bank-is-calling/

Это я звоню вам из банка

Как быстрее выплатить долги

Вы не написали, на какую сумму у вас задолженности и какой доход. Поэтому мне сложно советовать, как именно вам стоит распорядиться своим доходом, чтобы быстрее выплатить долги.

В любом случае нужно вносить платежи по всем кредитам, но важно учитывать, по каким вы дольше всего не платите и где самые высокие проценты. Приоритет отдайте самым дорогим кредитам — где процентная ставка выше всего. Скорее всего, это окажутся кредитная карта и займы МФО: по ним обычно самые высокие ставки и штрафы за просрочки. Постарайтесь быстрее разобраться с ними, не забывая вовремя платить и по другим задолженностям.

/list/logika-banka/

Что влияет на кредитную историю

Если сейчас у вас недостаточно денег, чтобы быстро погасить долги, есть два пути.

Попросить помощи у близких. Если есть возможность взять хотя бы часть суммы у родственников без процентов или под минимальный процент, стоит так сделать и направить деньги на погашение долгов.

Оформить реструктуризацию. Если возможности взять в долг без процентов нет, обратитесь напрямую к кредиторам с просьбой о более лояльных условиях выплаты задолженности. Такой пересмотр условий договора называется реструктуризацией.

Реструктуризацию оформляют у того же кредитора, с кем заключен договор. Она возможна, когда у человека уже есть просрочки или они вот-вот появятся из-за того, что его финансовое положение ухудшилось.

Что делать? 08.12.17

В чем разница между рефинансированием и реструктуризацией?

У каждого кредитора могут быть свои индивидуальные условия помощи заемщикам с выплатой кредита. Например, по кредитным картам банк может предложить зафиксировать сумму долга и выплатить ее частями без начисления дополнительных процентов. По займам в МФО компания может предложить новый график платежей, снизив размер платежа и увеличив срок.

/guide/snizit-stavku/

Как снизить ставку по кредиту

Конкретные условия будут зависеть от кредитора. При этом вам могут отказать в реструктуризации: по закону кредитор не обязан идти заемщику навстречу в выплате кредита.

При этом вам могут отказать в реструктуризации: по закону кредитор не обязан идти заемщику навстречу в выплате кредита.

Чтобы вам было легче понять, как и в какой очередности лучше закрывать кредиты, я собрала некоторые статьи из журнала:

- Гасить кредиты «лавиной» или «снежным комом»?

- Как выплатить просроченный кредит.

- Подборка: Как погасить кредит и спокойно жить дальше.

Когда можно брать новые кредиты

Пока в вашей кредитной истории есть действующие просрочки, вряд ли банки одобрят вам новые кредиты: вы слишком рискованный заемщик. Поэтому для начала нужно выплатить все задолженности.

Закрыв все кредиты, попросите во всех банках и МФО, которым вы были должны, справки об отсутствии задолженности. Это поможет убедиться, что у вас точно нет долгов.

Через месяц после закрытия последнего кредита сделайте запрос в БКИ, в которых есть ваша кредитная история. Это поможет наверняка убедиться, что информация о закрытии долгов передана и корректно отображается во всех кредитных отчетах.

/quest/

Как узнать кредитную историю

К сожалению, я не могу назвать точный срок, когда можно подавать заявки на новые кредиты. Связано это с тем, что у каждого банка свои внутренние требования к заемщикам, в том числе в части просрочек. Более того, то, что у вас длительные просрочки у нескольких кредиторов, сильно снижает шансы рассчитывать на новые кредиты в ближайший год.

Например, один банк может быть в конкретный момент нацелен выдавать заемщикам кредиты наличными, поэтому запросто выдаст вам новый кредит через шесть месяцев после закрытия текущих. Другой же может насторожиться, что у вас были просрочки и микрозаймы, поэтому откажет в кредите и через шесть месяцев, и через год.

На мой взгляд, лучше подождать как минимум год, после чего можно подать заявку на кредитную карту. Если оформите кредитку, просто совершайте с нее свои обычные покупки и возвращайте на карту деньги в течение беспроцентного периода. Это поможет не платить проценты, при этом в кредитной истории будет отражаться, что вы умеете грамотно распоряжаться деньгами.

Сообщество 01.02.21

Как улучшить кредитную историю, если была просрочка?

Если же после первой заявки банк откажет, не спешите подавать новые, а подождите хотя бы три месяца. Если вы подадите много заявок за короткий срок и получите отказ по всем, качество вашей кредитной истории может еще больше снизиться.

Почему кредитный рейтинг не так важен

Кредитный рейтинг — это оценка вашей благонадежности конкретным бюро кредитных историй. БКИ изучает все данные, которые у него есть о заемщике, после чего оценивает, насколько велики шансы конкретного человека получить кредит или заем.

При этом, поскольку в России нет единого кредитного бюро, каждое рассчитывает оценку исходя из тех данных, что есть именно у него. Из-за этого может быть так, что в одном бюро вас оценивают лучше, чем в другом.

/guide/credit-raiting/

Как узнать кредитный рейтинг

Кредитный рейтинг носит информационный характер и не гарантирует ни отказ, ни получение кредита. Есть немало случаев, когда людям с высоким кредитным рейтингом отказывали, а с низким — одобряли. Более того, иногда он снижается, даже если человек не допускает просрочек и всегда вовремя платит кредиты.

Есть немало случаев, когда людям с высоким кредитным рейтингом отказывали, а с низким — одобряли. Более того, иногда он снижается, даже если человек не допускает просрочек и всегда вовремя платит кредиты.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Что делать, если вы не можете оплатить счета

Español |繁體中文 |简体中文 | Тионг Вьет | 한국어 | Тагальский

Если у вас возникли проблемы с оплатой счетов, займов или своевременной оплатой, есть варианты помощи, особенно если вы заранее обратитесь к своим кредиторам или кредиторам.

Если вы все еще можете оплачивать свои счета, вам, вероятно, будет лучше не сдаваться. Имейте в виду, что если вы решите использовать программу, позволяющую приостанавливать или сокращать платежи, вы все равно будете должны неуплаченные деньги после окончания программы.

Если вы потеряете свой доход

Государственные и местные органы власти различаются по программам и предложениям помощи тем, кто пострадал от коронавируса в финансовом отношении.

В марте 2021 года Конгресс принял, а президент подписал закон, предусматривающий еженедельную надбавку в размере 300 долларов США всем работникам, имеющим право на пособие по безработице. Дополнение начинается после 14 марта 2021 г. и заканчивается 6 сентября 2021 г. Законодательство также расширяет программу помощи по безработице в связи с пандемией, которая предоставляет помощь по безработице самозанятым и работающим по найму. Свяжитесь с офисом или программой по безработице вашего штата, чтобы получить информацию или подать заявление на получение пособия.

Вы можете обратиться в офис или программу страхования по безработице вашего штата, чтобы определить текущие варианты получения пособий.

1. Свяжитесь со своими кредиторами, кредитными организациями и другими кредиторами

Если вы не можете произвести платеж сейчас, вам нужно больше времени или вы хотите обсудить варианты оплаты, свяжитесь со своими кредиторами, чтобы объяснить вашу ситуацию, и посетите их веб-сайты, чтобы посмотрите, есть ли у них информация, которая может вам помочь. Задержка платежей может иметь долгосрочные последствия для вашего кредита.

Задержка платежей может иметь долгосрочные последствия для вашего кредита.

CFPB и другие финансовые регуляторы поощряют финансовые учреждения работать со своими клиентами для удовлетворения их потребностей сообщества. Многие кредиторы объявили об упреждающих мерах, чтобы помочь заемщикам, пострадавшим от COVID-19. Как и в случае других стихийных бедствий и чрезвычайных ситуаций, они могут предоставить:

- Воздержание

- Продление кредита

- Снижение процентной ставки

- Другие гибкие условия погашения

Кредитные компании и кредиторы могут предложить вам несколько вариантов, чтобы помочь вам. Это может включать отказ от определенных комиссий, таких как банкомат, овердрафт и штрафы за просрочку платежа, а также разрешение откладывать, корректировать или пропускать некоторые платежи. Некоторые кредиторы также заявляют, что не будут сообщать о просроченных платежах в агентства кредитной информации или отказываться от пени за просроченные платежи для заемщиков из-за этой пандемии.

Что сказать при обращении к кредитору

При обращении к кредитору будьте готовы объяснить:

- Ваше финансовое положение и положение с работой

- Сколько вы можете позволить себе заплатить

- Когда вы, вероятно, сможете возобновить регулярные платежи

- Ваши доходы, расходы и активы

Обязательно получите письменное подтверждение любых договоренностей.

Узнайте, как связаться с компанией, выпустившей вашу кредитную карту

Подумайте о сотрудничестве с кредитными консультантами, чтобы понять ваши варианты0035

Авторитетные кредитные консультационные организации, как правило, являются некоммерческими организациями, которые могут проконсультировать вас по поводу ваших денег и долгов и помочь вам с бюджетом. Некоторые также могут помочь вам вести переговоры с кредиторами. Эти обученные специалисты предоставят консультации за небольшие деньги или бесплатно, и они будут работать с вами, чтобы:

- Обсудить вашу ситуацию

- Оценить варианты

- Помочь вам в переговорах с вашими кредиторами и обслуживающими организациями

Есть конкретные вопросы, которые нужно задать, чтобы помочь Вы найдете кредитную консультационную организацию для работы.

Предупреждение. Если вы рассматриваете возможность сотрудничества с компанией по урегулированию долгов для решения ваших долгов, скептически относитесь к любой компании, которая обещает сделать это за авансовый платеж.

2. Держите деньги в безопасности

Независимо от того, испытали ли вы финансовый удар или нет, не направляйтесь к банкомату, чтобы снять больше наличных, чем вам обычно нужно.

Ваши деньги в безопасности на вашем счете в банке или кредитном союзе. В отличие от денег, хранящихся дома, у вас, вероятно, есть федеральная защита, если деньги, которые вы внесли, были изъяты незаконным путем, и в маловероятном случае ваше учреждение закроется. Вы всегда сможете получить наличные, когда они вам понадобятся. Профессионалы, занимающиеся пополнением банкоматов и перемещением денег по стране, работают и считаются работниками основных служб.

Как правило, все банковские вклады до 250 000 долларов США застрахованы Федеральной корпорацией страхования депозитов. Депозиты во всех федеральных кредитных союзах и подавляющем большинстве кредитных союзов, зарегистрированных штатом, также застрахованы на сумму до 250 000 долларов Национальным фондом страхования акций кредитных союзов (NCUSIF).

Депозиты во всех федеральных кредитных союзах и подавляющем большинстве кредитных союзов, зарегистрированных штатом, также застрахованы на сумму до 250 000 долларов Национальным фондом страхования акций кредитных союзов (NCUSIF).

Вот еще от председателя FDIC Елены Маквильямс.

Вот что вам нужно знать о выплате кредита на обучение

Это вопрос, о котором боится подумать почти каждый студент или выпускник колледжа: Как мне погасить кредит на обучение?

Вдобавок к необходимости платить за еду, бензин, квартплату и другие разнообразные счета, теперь, наряду с вашей модной новой степенью, когда вы заканчиваете учебу, приходит куча долгов по студенческим кредитам.

Грант Пепин, аспирант Университета Джорджа Мейсона, специализирующийся на бизнесе со специализацией в области маркетинга, признался, что мысль о выплате всех своих студенческих кредитов после выпуска пугает его.

«Я продолжаю видеть, как число увеличивается. Я невротически проверяю его, потому что мне нравится, чтобы мои числа были прямыми. И, ну, оно просто продолжает расти, и кажется, что это неукротимая сумма», — сказал он.

И, ну, оно просто продолжает расти, и кажется, что это неукротимая сумма», — сказал он.

Грант Пепин, первокурсник Университета Джорджа Мейсона.

Источник: Kevynne Dimaano

Пепин, который брал студенческие ссуды на каждый семестр, начиная с первого года обучения, сказал, что к моменту выпуска он будет иметь около 90 000 долларов или более долга по студенческим ссудам. «Я думаю, что мне понадобится далеко за 30, чтобы полностью погасить все эти кредиты», — сказал он.

По данным Министерства образования США, средний долг по студенческому кредиту составляет 37 000 долларов США для заемщиков с федеральными кредитами. И многие, как Пепин, беспокоятся о том, чтобы расплатиться с этим. Согласно опросу CNBC + Acorns Invest In You Student Loan Survey, проведенному Momentive, около 62% взрослых в США, имеющих федеральные студенческие ссуды, говорят, что их долг негативно влияет на их психическое здоровье.

Один из главных факторов стресса и беспокойства — неизвестность. Задолженность по студенческому кредиту может превратиться в большое облако, нависшее над вашей головой. Итак, есть две важные вещи, которые вам нужно сделать, чтобы избавиться от этого чувства: 1) Знать, что вы должны (общую сумму, дату первого платежа и размер каждого платежа) и 2) Составьте план платежей. это от.

Задолженность по студенческому кредиту может превратиться в большое облако, нависшее над вашей головой. Итак, есть две важные вещи, которые вам нужно сделать, чтобы избавиться от этого чувства: 1) Знать, что вы должны (общую сумму, дату первого платежа и размер каждого платежа) и 2) Составьте план платежей. это от.

смотреть сейчас

Винни Сан, соучредитель и управляющий директор калифорнийской компании Sun Group Wealth Partners, предлагает студентам начать составлять план как можно раньше, пока они еще учатся в колледже. Она говорит, что лучше не ждать, пока появится первый счет.

«Откладывайте деньги каждый раз, когда у вас появляются дополнительные деньги. Если вы работаете, берите немного, всего один или два процента или пять долларов», — сказала Лорин Уильямс, четырехкратная олимпийская чемпионка и основатель финансового совета. фирма, достойная победы. «Если вы получаете деньги из пособия или даже когда вы идете домой на каникулы, возьмите часть из них и положите на сберегательный счет для ваших студенческих кредитов».

Еще от Голоса колледжей:

Советы студентам: как сдать в аренду свою первую квартиру

Правильно ли вы ищете работу? Как устроиться на первую работу после окончания колледжа

Рассчитать бюджет сразу после окончания колледжа легко и разумно

Пепин сказал, что экономит деньги всеми возможными способами, пока еще учится в колледже. «Я устанавливаю ограничение на любые расходы, которые я делаю в течение года, и я продолжаю расширять это ограничение из года в год», — сказал он.

Многие студенты колледжей не думают о своих кредитах, пока они еще учатся в колледже, а потом жалеют об этом после выпуска.

«Честно говоря, я не копила на кредиты во время учебы в колледже. Мне не приходилось брать кредиты до третьего курса колледжа из-за личных обстоятельств и Covid», — сказала Холли Баттист, выпускница университета 2022 года. из Вирджинии, который теперь должен погасить долг по студенческому кредиту в размере 12 000 долларов. «Хотел бы я отложить деньги. Несмотря на то, что сейчас я работаю полный рабочий день, деньги не тянутся так долго, как мне бы хотелось… Это действительно тяжело, потому что я независим и не получил знаний о компенсации — налоги (как штата, так и федеральные), страховые планы и т. д., которые влияют на сумму, которую вы заберете домой».

«Хотел бы я отложить деньги. Несмотря на то, что сейчас я работаю полный рабочий день, деньги не тянутся так долго, как мне бы хотелось… Это действительно тяжело, потому что я независим и не получил знаний о компенсации — налоги (как штата, так и федеральные), страховые планы и т. д., которые влияют на сумму, которую вы заберете домой».

Холли Баттист, выпускница 2022 года Университета Вирджинии.

Источник: Holly Battist

Это слишком частое явление — возникают непредвиденные расходы или ситуации, и если у вас нет сбережений на случай непредвиденных обстоятельств, вы влезаете в долги. Но, если вы в одной лодке — не волнуйтесь! Будьте бдительны, работайте над тем, чтобы начать выплачивать свой долг и создать запас на случай непредвиденных обстоятельств.

Вот несколько моментов, о которых следует помнить, возвращая кредиты:

Используйте шестимесячный льготный период с умом

Для большинства федеральных кредитов предусмотрен шестимесячный льготный период, прежде чем вы должны будете официально начать выплаты по кредиту.

Важно использовать это время с умом. Этот льготный период дается, чтобы дать выпускникам колледжей время обустроиться после выпуска, найти работу и сэкономить деньги. Это также дает им время, чтобы определить, какой план погашения они хотели бы быть на.

Баттист, которая в настоящее время находится в льготном периоде, только что устроилась на свою первую последипломную работу в True Search в качестве аналитика по поиску руководителей.

Получение этой первой работы является ключевым моментом, но теперь Баттист должна сосредоточиться на управлении своими деньгами и выплате этого долга.

«Я пытаюсь отложить в бюджет свою первую зарплату и платежи по рабочему кредиту», — сказала она.

Battist рекомендует недавним выпускникам начать откладывать деньги в льготный период, чтобы иметь больше возможностей для погашения этих кредитов.

«Сведите к минимуму свои расходы, если это необходимо — даты позднего завтрака и счастливые часы могут подождать», — сказал Баттист. «Я бы просто сказал, что вам нужно взглянуть по-новому — особенно если вы меньшинство, как я, — потому что многие из нас все еще в долгах, как моя мать, и прошли годы с тех пор, как она бросила школу. Вам действительно нужно настроить себя за успех и… большое будущее».

«Я бы просто сказал, что вам нужно взглянуть по-новому — особенно если вы меньшинство, как я, — потому что многие из нас все еще в долгах, как моя мать, и прошли годы с тех пор, как она бросила школу. Вам действительно нужно настроить себя за успех и… большое будущее».

Конечно, это не значит, что не весело. Но это означает, что не поддавайтесь искушению тратить свою зарплату на дополнительные услуги только потому, что вы сейчас получаете обычную зарплату. Серьезно относитесь к своим обязанностям и контролируйте свои расходы. Может быть, ограничьте сумму денег, которую вы тратите на еду и напитки, и вместо этого запланируйте несколько встреч дома с друзьями. Это может быть так же весело — и стоить намного меньше.

Компания Williams of Worth Winning предлагает выделять не менее 15 % вашей чистой заработной платы на погашение долга, в первую очередь выплачивая долг с самыми высокими процентами.

Также важно помнить, что проценты по кредитам начисляются в течение льготного периода. Если вы платите проценты в течение льготного периода, это может помешать их добавлению к основному балансу, согласно советам по составлению бюджета на веб-сайте Федеральной помощи студентам.

Если вы платите проценты в течение льготного периода, это может помешать их добавлению к основному балансу, согласно советам по составлению бюджета на веб-сайте Федеральной помощи студентам.

Создать план

Первое, что вы хотите рассчитать, это точную сумму, которую вы должны по студенческим кредитам.

- Чтобы узнать, сколько вы должны по федеральной студенческой ссуде, посетите веб-сайт Федеральной помощи студентам.

- Вы можете узнать, сколько вы должны по частным студенческим кредитам, одним из трех способов, в соответствии с советом от Student Loan Hero: 1) обратитесь к первоначальному кредитору (ам) и спросите, сколько вы должны, 2) спросите у своего студента бюро помощи, или 3) Проверьте свой кредитный отчет.

Существует несколько вариантов плана погашения ваших федеральных займов. Согласно веб-сайту Федеральной помощи студентам, вот несколько различных типов планов, которые вы можете выбрать:

1. Стандартный план погашения предусматривает выплаты в виде фиксированной суммы, обеспечивающей погашение кредита в течение 10 лет.

2. При поэтапном плане погашения ваши платежи сначала ниже, а затем увеличиваются, как правило, каждые два года, и составляют сумму, которая обеспечит погашение ваших кредитов в течение 10 лет.

3. В рамках расширенного плана погашения ваши платежи могут быть фиксированными или поэтапными, что гарантирует погашение кредита в течение 25 лет.

4. Согласно пересмотренному плану погашения с оплатой по мере заработка (REPAYE), ваши ежемесячные платежи будут составлять 10% от дискреционного дохода. Выплаты пересчитываются каждый год и основаны на вашем обновленном доходе и размере семьи.

Есть несколько других вариантов этого плана, основанного на доходах. Полный список планов можно увидеть на веб-сайте Федеральной помощи студентам.

При выборе плана погашения обязательно выберите тот, который работает с тем, сколько денег вы зарабатываете.

«Если вы должны больше, чем зарабатываете, вы захотите попробовать использовать план, ориентированный на доход», — сказал Уильямс.

«Если вы закончили школу и должны 50 000 долларов, а ваша первая работа стоит 30 000 долларов, вам будет трудно сводить концы с концами, выплачивать студенческий кредит и быть очень агрессивным с кредитом. Вот когда можно использовать план, ориентированный на доход», — сказал Уильямс.

Баттист сказала, что она, вероятно, выберет план погашения по мере того, как вы заработаете. Она сказала, что как только она получит первую зарплату на новой работе, она сразу же начнет выяснять, сколько она хочет платить каждый месяц.

Эксперты рекомендуют создать электронную таблицу для ваших студенческих кредитов.

«Начните с простой электронной таблицы — это может быть таблица Google или Excel — и просто укажите, как будут выглядеть кредиты, сколько вы должны и каковы будут процентные ставки», — сказал Сан.

Создайте еще одну таблицу для своего бюджета, в одном разделе укажите все источники дохода и подсчитайте общую сумму, а в другом укажите все расходы на предметы первой необходимости, такие как аренда, коммунальные услуги, автоплатежи, продукты, долги, такие как студенческие ссуды, и ваши второстепенные расходы. траты, такие как еда вне дома или покупка новой одежды. Вы можете создать его самостоятельно или поискать в Интернете «шаблон бюджета для студента колледжа» или «шаблон бюджета для выпускника колледжа».

траты, такие как еда вне дома или покупка новой одежды. Вы можете создать его самостоятельно или поискать в Интернете «шаблон бюджета для студента колледжа» или «шаблон бюджета для выпускника колледжа».

Выяснив свой бюджет, имеет смысл вернуться и проверить, есть ли области, которые можно улучшить. Таким образом, по словам Суна, вы делаете «мысленную пометку» о том, на что вам следует и не следует тратить деньги, чтобы отложить нужную сумму денег для этих выплат по кредиту.

Баттист сказала, что постарается еженедельно откладывать деньги из своего бюджета. Одна из простых областей, по словам Баттист, она может сократить заказы еды из ресторанов и вместо этого просто есть дома.

Осуществление ежемесячных платежей по кредиту

Каждый месяц вы будете производить платежи по студенческому кредиту своему обслуживающему(-им) кредитному агенту, который представляет собой компании, занимающиеся выставлением счетов и другими услугами по вашим кредитам.

Вы уже должны знать, кто они все такие, но если у вас нет их веб-сайтов/контактной информации, составьте список или внесите его в электронную таблицу студенческого кредита. Свяжитесь с каждым из них и точно узнайте, сколько вы должны, какой платеж и когда он должен быть произведен.

Свяжитесь с каждым из них и точно узнайте, сколько вы должны, какой платеж и когда он должен быть произведен.

Компания Sun of Sun Group Wealth Partners предлагает автоматически оплачивать ваши кредиты, чтобы сумма автоматически списывалась с вашего расчетного или сберегательного счета каждый месяц. Это не только гарантирует, что вы платите им вовремя, но в некоторых случаях вы можете получить скидку на процентную ставку с помощью автоматической оплаты. Например, если у вас есть федеральный прямой заем, вы можете получить скидку в размере 0,25% от процентной ставки за настройку автоматической оплаты, согласно сайту Федеральной помощи студентам.

Как быстро погасить кредит?

Многие выпускники хотят погасить студенческий кредит как можно быстрее. Баттист сказала, что хотела бы, чтобы ее полностью окупились в течение следующих шести лет. «Я хотела бы погасить эту сумму в кратчайшие сроки, чтобы минимизировать процентные ставки», — сказала она.

Если вы хотите активно выплачивать кредиты, Уильямс предлагает вам попытаться рефинансировать кредиты и получить более низкую процентную ставку, если это возможно. «Таким образом, вы сэкономите немного денег на процентах, и это также может снизить ваш ежемесячный платеж». Уильямс также предлагает каждый раз, когда вы получаете дополнительные деньги, использовать их для оплаты студенческого кредита. «Если вы получаете бонус, возврат налога или деньги от семьи, друга или на праздник, возьмите все эти лишние доллары и бросьте их на кредит».

«Таким образом, вы сэкономите немного денег на процентах, и это также может снизить ваш ежемесячный платеж». Уильямс также предлагает каждый раз, когда вы получаете дополнительные деньги, использовать их для оплаты студенческого кредита. «Если вы получаете бонус, возврат налога или деньги от семьи, друга или на праздник, возьмите все эти лишние доллары и бросьте их на кредит».

Еще один вариант, который предлагают Уильямс и Сан, если вы действительно хотите погасить свои кредиты через три-пять лет, — это подработать на стороне. Это может быть вождение Uber или Lyft, выполнение внештатных проектов или что-то еще, что может принести вам дополнительные деньги наряду с деньгами от вашей постоянной работы, которые могут пойти на выплату кредита.

«Хотя три года кажутся действительно долгим сроком, если вы, скажем, в 21 год заканчиваете колледж и в 24 года у вас нет долгов по студенческому кредиту, после трех лет самопожертвования у вас впереди целая жизнь из вас, — сказал Уильямс.

Что делать, если я не могу произвести платеж?

Допустим, прошло шесть месяцев после льготного периода, а у вас все еще нет работы. Или, может быть, у вас есть работа, но ваши необходимые повседневные расходы на жизнь накапливаются. Что делать, если вы не можете оплатить вовремя? Эксперты говорят, что худшее, что вы можете сделать, — это пропустить дедлайн. Уильямс предлагает вам немедленно позвонить в кредитную службу и сообщить им о вашей текущей ситуации с доходами. Обязательно спросите своего кредитного специалиста об изменении вашего плана погашения. Важно, чтобы вы знали, что просить о помощи — это нормально.

Хотя специалист по обслуживанию кредитов поможет вам скорректировать план погашения в зависимости от вашего финансового положения, вы не можете просто полагаться на него. Потому что, в конце концов, вам все равно придется в конечном итоге произвести эти платежи. Важно, чтобы вы также искали способы убедиться, что это не повторится.

посмотреть сейчас

Возможно, вам придется вернуться к этому бюджету и подумать, как вы можете сократить расходы. Или придумать способы дополнительного заработка. Делайте все возможное, чтобы вносить эти ежемесячные платежи по кредиту вовремя, потому что если вы этого не сделаете, будут последствия.

Или придумать способы дополнительного заработка. Делайте все возможное, чтобы вносить эти ежемесячные платежи по кредиту вовремя, потому что если вы этого не сделаете, будут последствия.

Если вы опоздаете с платежом на несколько дней, ваши кредиты станут просроченными и останутся просроченными до тех пор, пока вы не погасите причитающийся остаток.

Если вы опоздаете на 30 дней, ваш кредитный специалист взимает с вас комиссию за просрочку платежа, которая может составлять до 6% от суммы просроченного платежа.

Однако, если ваш платеж просрочен на 90 дней, ваш кредитный специалист сообщит о просрочке в основные кредитные бюро, что может существенно повлиять на ваш кредит. И давайте будем честными, вы не хотите иметь плохую кредитную историю вдобавок к попытке погасить свои студенческие ссуды.

Хуже того, если ваш платеж просрочен на 270 дней, ссуда объявляется неплатежеспособной. В этом случае правительство может ограничить такие доходы, как зарплатные чеки, чеки социального обеспечения, возмещение федеральных налогов и пособия по нетрудоспособности.

Что, если я пойду в аспирантуру?

Для студентов, которые переходят сразу из бакалавриата в аспирантуру, а также берут кредиты на аспирантуру, у вас есть два варианта:

1) Пока вы учитесь, ваши кредиты будут находиться в так называемой отсрочке для студентов. Это означает, что у вас есть возможность, пока вы учитесь в аспирантуре, отложить эти кредиты для студентов и подождать, чтобы начать их выплачивать после того, как вы закончите аспирантуру.

2) Вы также можете отказаться от этой отсрочки, пока вы учитесь в школе, и начать решать этот долг как можно скорее.

«Вы можете начать платить по этим кредитам для студентов, пока вы получаете степень магистра, и у вас будет план платежей, и вы будете качаться и катиться», — сказал Уильямс.

Не делайте ставку на прощение студенческих кредитов

При разговорах о прощении студенческих кредитов и списании долгов, которые витают в воздухе, у вас может возникнуть соблазн сказать — о, мне не нужно беспокоиться о моем долге!

Это неразумный подход.

Широкое списание студенческой ссуды еще не произошло, и нет никаких гарантий, что это произойдет. Так что будьте верны этому плану, вы должны выплатить все, что вы должны, и просто считайте это бонусом, если произойдет прощение студенческого кредита.

В настоящее время есть некоторые группы, которые имеют право на списание студенческой ссуды, в том числе лица, работающие в государственных или некоммерческих организациях, учителя, работающие в школах с низким доходом, и учащиеся, посещающие школу, которая закрывается во время их зачисления или вскоре после их зачисления. отзывать. Условия и другую информацию о списании студенческой ссуды см. на веб-сайте Федеральной помощи студентам.

Пипин, младший Джордж Мейсон, сказал, что он не ожидает, что президент Байден отменит студенческие ссуды для всех к тому времени, когда он закончит учебу. «Я не очень уверен, что это произойдет. Я просто готовлюсь к худшему».

Студенческие кредиты могут быть пугающими — естественно беспокоиться о большой сумме долга. Но просто помните: вы не одиноки. Есть и другие люди, находящиеся в таком же положении, как и вы, и есть ресурсы, которые могут вам помочь. Не перегружайтесь общей суммой долга, который вы должны. Просто составьте план и начните его реализовывать.

Но просто помните: вы не одиноки. Есть и другие люди, находящиеся в таком же положении, как и вы, и есть ресурсы, которые могут вам помочь. Не перегружайтесь общей суммой долга, который вы должны. Просто составьте план и начните его реализовывать.

Просто разберись с этим «по кирпичику», сказал Сан.

Чем больше вы будете видеть, как он падает, тем меньше у вас будет стресса!

″ College Voices ″ — это руководство, написанное студентами колледжей, чтобы помочь молодым людям узнать о важных денежных вопросах, таких как студенческие ссуды, составление бюджета и получение первой квартиры. Джаала Браун — стажер по развитию талантов в CNBC на лето 2022 года. Она является старшей в Университете Джорджа Мейсона по специальности «коммуникации» с двойной концентрацией в журналистике и связях с общественностью. Руководство отредактировано Синди Перман .

ЗАРЕГИСТРИРОВАТЬСЯ: Money 101 — это 8-недельный обучающий курс финансовой свободы, который еженедельно доставляется на ваш почтовый ящик.