Как погасить выгодно кредит: выгодно ли отдавать деньги раньше?

Содержание

Страница не найдена

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Как пересечь границу России по земле и какая обстановка на погранпунктах

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

Сколько стоит собрать сумку в роддом

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

15 хороших российских марок верхней одежды

Отчетность ИП на УСН

Как должна приходить повестка на мобилизацию

Бронь и сохранение рабочих мест: трудовые гарантии для мобилизованных

Студентам и аспирантам дали отсрочку от мобилизации: кто имеет на нее право

855024+00:00″ itemprop=»datePublished»>26.09.22

855024+00:00″ itemprop=»datePublished»>26.09.22

Правительство США откроет прием заявок на участие в лотерее грин-карт

Как оплачивается больничный и как его рассчитать

В России началась частичная мобилизация

Как стать почетным донором крови

Транспортный налог 2022: сроки и способы оплаты

Что будет, если не явиться по повестке в период частичной мобилизации?

527679+00:00″ itemprop=»datePublished»>04.10.22

527679+00:00″ itemprop=»datePublished»>04.10.22

Лучшее за полгода

См. все

Транспортный налог 2022: сроки и способы оплаты

Студентам и аспирантам дали отсрочку от мобилизации: кто имеет на нее право

Правительство США откроет прием заявок на участие в лотерее грин-карт

Как женщина пришла в банк за вкладом в 37 000 $, а ей ответили, что денег нет

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

603669+00:00″ itemprop=»datePublished»>22.09.22

603669+00:00″ itemprop=»datePublished»>22.09.22

Пишут, что повестку о частичной мобилизации могут прислать через госуслуги: как на самом деле

Можно ли уехать из России после объявления о частичной мобилизации

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Как пересечь границу России по земле и какая обстановка на погранпунктах

Как я перестала удалять волосы на теле и сколько на этом экономлю

122909+00:00″ itemprop=»datePublished»>16.06.22

122909+00:00″ itemprop=»datePublished»>16.06.22

Бронь и сохранение рабочих мест: трудовые гарантии для мобилизованных

Студенты, ИТ-специалисты, многодетные родители: кто может получить отсрочку от мобилизации

Сколько стоит собрать сумку в роддом

В России началась частичная мобилизация

Что такое гипотиреоз и как я с ним живу уже 3 года

Правила въезда в Таиланд для россиян в 2022 году

Как должна приходить повестка на мобилизацию

Как стать почетным донором крови

Отчетность ИП на УСН

15 хороших российских марок верхней одежды

Как оплачивается больничный и как его рассчитать

992468+00:00″ itemprop=»datePublished»>07.11.22

992468+00:00″ itemprop=»datePublished»>07.11.22

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

Как правильно посадить и спилить дерево на своем участке

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

677780+00:00″ itemprop=»datePublished»>28.01.21

677780+00:00″ itemprop=»datePublished»>28.01.21

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

113850+00:00″ itemprop=»datePublished»>14.08.20

113850+00:00″ itemprop=»datePublished»>14.08.20

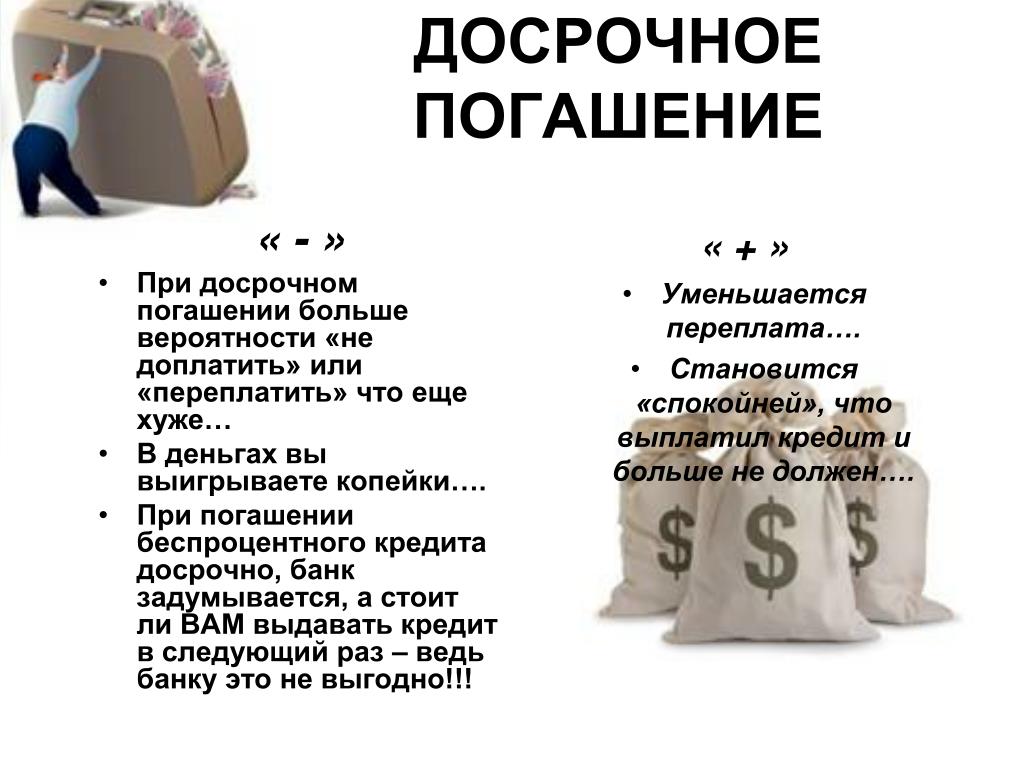

Как выгодно погасить кредит любого банка

Анастасия Кривельская-Ершова

16 сентября 2020

Согласно статистике, на одного россиянина в среднем приходится по 3 кредита, что говорит о серьезной кредитной нагрузке. Чтобы сэкономить как можно больше денежных средств и снизить размер переплаты, большинство заемщиков старается найти лучший вариант погашения действующего кредита.

Чтобы выгодно погасить кредит, разговаривайте с кредиторами

Если возникают просрочки или заемщик понимает, что не в состоянии справиться с кредитными обязательствами вовремя, не нужно пропадать или игнорировать банк. При ухудшении финансового положения нужно как можно скорее позвонить кредитору и сообщить об этом. Важно создать впечатление добропорядочного заемщика, который не собирался вводить банк в заблуждение. Банки могут сами предложить, как вернуться в график платежей и погасить кредит.

Несколько советов:

- Нужно первому сообщить, что пока нет возможности выплачивать долг.

- Приложить усилия, чтобы смягчить условия кредитования.

Банк не заинтересован передавать дело в суд, поэтому вполне реально решить вопрос на досудебной стадии.

Платите больше, чем минимальный платеж

Если увеличить ежемесячный платёж на 10-15%, то уже получится извлечь из этого выгоду: общий срок выплаты сократится, а вместе с ним и сумма переплаты .

Планируйте бюджет

Практически у каждого человека есть ненужные траты, которых реально избежать. Рекомендуется фиксировать все статьи расходов. Когда перед глазами будет полный список, человек сможет наглядно увидеть, каким образом можно сэкономить деньги в будущем. Главной целью в данном случае является эффективная и качественная оптимизация расходов и направление свободных средств на погашение кредита.

Попробуйте увеличить доход и расставьте приоритеты

Кто-то может брать дополнительные часы или смены на работе, что поможет получить премиальную часть. Иногда стоит разобраться в собственном шкафу и продать ненужные вещи, которые лежат в течение нескольких лет. Стоит попробовать отодвинуть реализацию каких-либо планов и в первую очередь рассчитаться с накопленными долгами. В будущем это поможет взять новую при необходимости сумму денег в банке и реализовать задуманное.

Стоит попробовать отодвинуть реализацию каких-либо планов и в первую очередь рассчитаться с накопленными долгами. В будущем это поможет взять новую при необходимости сумму денег в банке и реализовать задуманное.

Реструктуризация

Реструктуризация задолженности целесообразна в том случае, когда была выплачена хотя бы 1/3 общей суммы кредита. Данный вариант выгоден в ситуации, когда банк предлагает более низкие процентные ставки, за счет чего сумма переплаты снижается. Важно отметить, что при перезаключении договора кредитная история не пострадает. Главное выполнять новые условия по договору. Реструктуризация продолжает набирать популярность среди кредиторов и заемщиков, поскольку позволяет получить банку обратно кредитные средства, а заемщику погасить обязательства.

Анастасия Кривельская-Ершова

Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Обратите внимание

Кредит на выгодных условиях: подбор кредита с учетом индивидуальных пожеланий

от 26 августа 2021

6-НДФЛ: Что это такое, кому нужно подавать, как заполнить, изменения в 2021 году

от 29 января 2021

ИНН физического лица: что это такое, как получить, зачем нужен, кто и где его может получить, образец и расшифровка ИНН

от 7 июня 2021

Похожие статьи

Кредит на выгодных условиях: подбор кредита с учетом индивидуальных пожеланий

Взять кредит на выгодных условиях легко, если воспользоваться многофункциональным сервисом Unicom24.ru. Здесь вы можете сравнить все кредитные предложения и подать заявку онлайн, сразу в несколько кредитный организаций.

Кредиты

от 26 августа 2021

Как вернуть страховку по кредиту: инструкция как вернуть деньги за страховку по кредиту при досрочном погашении или после погашения в срок

Можно ли вернуть страховку по кредиту? Юником24 дает заемщикам инструкцию по возврату денег за страховку по потребительскому кредиту и рассказываем в каких случаях банки могут отказать в услуге.

Кредиты

от 7 июня 2021

Банк отказал в кредите: ТОП 12 причин почему Вам не дали потребительский кредит и что делать

Рассмотрим причины отказа в кредите и что Вам делать, если все банки не дают кредит. Как банки оценивают заемщиков?

Кредиты

от 29 октября 2021

Как узнать свою задолженность по кредиту и проверить есть ли долги в банках

Интересно как узнать свои долги перед банком и что будет если не платить кредит? Отвечаем как проверить свои задолженности и каков порядок действий при наличии долгов по кредиту.

Кредиты

от 8 января 2021

Что происходит, когда вы платите по ипотеке? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

После того, как вы выплатите ипотечный кредит, вы можете обрести новое чувство гордости за свой дом. Вы действительно, действительно владеете им. Скорее всего, у вас будут дополнительные деньги каждый месяц, и вы столкнетесь с гораздо меньшим риском потерять свой дом, если у вас наступят трудные времена.

Вы действительно, действительно владеете им. Скорее всего, у вас будут дополнительные деньги каждый месяц, и вы столкнетесь с гораздо меньшим риском потерять свой дом, если у вас наступят трудные времена.

Возможно, вам потребуется сделать больше, чем внести последний платеж по ипотеке, чтобы окончательно подтвердить свой новый статус свободного владения. Узнайте больше о том, что должно произойти, когда вы погасите ипотечный кредит, чтобы убедиться, что вы полностью свободны от крючка.

Достижение окончательного платежа по ипотеке: что дальше

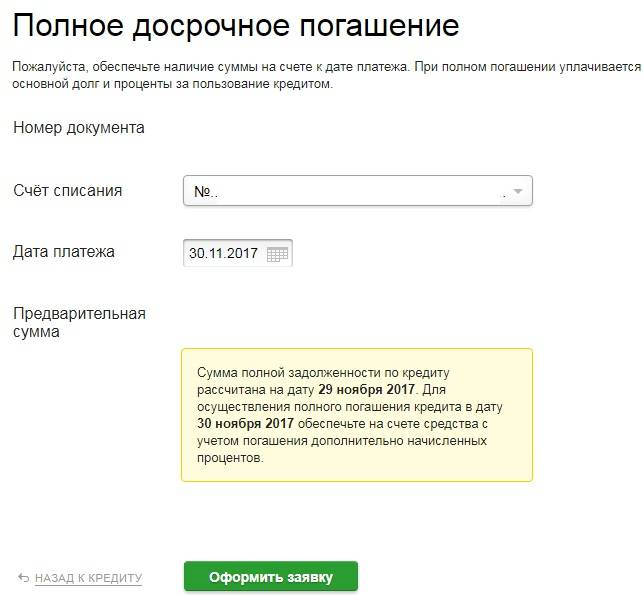

Прежде чем вы сможете внести последний платеж по ипотечному кредиту, вам необходимо запросить у своего кредитного специалиста расчет суммы выплаты. Вы часто можете сделать это через веб-сайт обслуживающей организации, войдя в свою учетную запись жилищного кредита. Если нет, вы можете позвонить им. Держите под рукой номер кредита. Вы найдете его в выписке по ипотеке.

В расчете суммы выплаты будет точно указано, сколько основного долга и процентов вам нужно заплатить, чтобы бесплатно владеть домом. В нем также будет указана дата, когда вам нужно погасить его. Если дольше, то ничего страшного. Вы просто будете должны больше процентов.

В нем также будет указана дата, когда вам нужно погасить его. Если дольше, то ничего страшного. Вы просто будете должны больше процентов.

Возможно, вам придется заплатить некоторые сборы вместе с окончательным платежом по ипотеке, которые часто предназначены для выдачи окончательных документов, например, для подтверждения округу того, что дом теперь принадлежит вам. Но также могут быть сборы, если вы погашаете кредит раньше первоначального срока.

Если вы решите внести дополнительные платежи по ипотечному кредиту, важно сообщить своему кредитору, чтобы он направил эти средства на основной остаток по кредиту. И заранее узнайте у своего кредитора, какие комиссии вы можете понести при погашении остальной части кредита.

В вашем заявлении о выплате также должно быть указано, нужно ли вам произвести окончательный платеж с помощью банковского перевода, банковского чека (кассового чека) или заверенного чека, за любой из которых взимается небольшая комиссия. Если это не так, спросите, приемлем ли личный чек или перевод ACH.

Какие документы вы можете ожидать?

Документы, которые вы получите, могут зависеть от вашей кредитной организации. Вот что вы можете ожидать, какие документы необходимы, а без каких можно обойтись.

- Аннулированный вексель («вексель»). В векселе говорится, что кто-то обещает что-то заплатить — в данном случае ипотеку. Вы можете получить или не получить этот документ. Вероятно, это нормально, если вы этого не сделаете, если у вас есть другие доказательства того, что вы выплатили свой кредит.

- Договор о доверительном управлении или закладная («дело»). Документ — это официальный документ, показывающий, что ваш кредитор имеет право на ваш дом, если вы перестанете платить по ипотечному кредиту. Это еще один документ, который ваш обслуживающий персонал может или не может отправить вам, когда вы платите за дом. Также возможно, что ваш обслуживающий персонал отправит его только в государственное архивное учреждение, где изначально был зарегистрирован ваш акт.

- Сертификат соответствия. Ваш местный отдел записи (регистратор округа, клерк округа или другой отдел в зависимости от того, где вы живете) зарегистрирует свидетельство об удовлетворении, как только вы или ваш кредитный специалист представите официальную документацию о погашении вашего кредита. Будьте готовы заплатить за эту услугу от 25 до 50 долларов. Это может быть одна из комиссий в выписке о погашении кредита. Это документ, который вам определенно нужен для ваших записей.

- Окончательный отчет об ипотеке. Получить окончательную выписку по ипотечному кредиту, показывающую, что вы не должны платить основную сумму долга, проценты или сборы, можно легко и бесплатно. Придержите и это, как доказательство полного погашения долга.

- Письмо о погашении кредита. Ваш кредитный специалист может отправить вам официальное письмо с напоминанием о том, что вы погасили кредит. Опять же, ничего страшного, если они этого не сделают, если у вас есть другие доказательства.

Если у вас нет доказательств в течение примерно 90 дней после того, как свидетельство об удовлетворении было записано, вам может потребоваться связаться со своим кредитным специалистом и поговорить с отделом освобождения от удержания.

Этапы погашения

Вот краткий обзор того, что необходимо для окончательного платежа по ипотеке.

- Запросите расчет суммы выплаты у вашего ипотечного агента.

- Произведите окончательный платеж в размере предложения, следуя специальным инструкциям, таким как оплата банковским переводом. Ваша квота на выплату будет действительна только до определенной даты, поэтому постарайтесь не пропустить крайний срок.

- Получите документы, подтверждающие погашение кредита.

- Убедитесь, что ваша выплата зарегистрирована в местном правительстве, и получите копию этой записи.

Как это повлияет на ваш кредит

Ваш кредитный рейтинг вряд ли сильно изменится после выплаты ипотеки. Ваша история платежей и сумма задолженности уже учитывались в вашей кредитной истории в течение многих лет.

Ваша история платежей и сумма задолженности уже учитывались в вашей кредитной истории в течение многих лет.

Однако, если вы выплачиваете крупную единовременную сумму (например, вы получили наследство или страхование жизни), влияние на ваш кредит может быть более заметным. Сумма вашей задолженности, как указано в вашем кредитном отчете, внезапно станет намного ниже, и этот показатель является важным компонентом вашего кредитного рейтинга, на который приходится около 30% его. В этом случае вы можете увидеть хороший удар. Но если у вас уже есть отличная кредитная история, эффект может быть незначительным.

Вы также должны проверить свой кредитный отчет через 30-60 дней, чтобы убедиться, что он показывает, что ваша ипотека была выплачена. Вы можете получать бесплатные еженедельные кредитные отчеты от каждого бюро на сайте AnnualCreditReport.com до 20 апреля 2022 года. . Вот что еще вам нужно сделать после выплаты ипотеки.

- Отменить автоматические платежи. Обязательно отключите автоматические ежемесячные платежи по ипотеке, которые вы, возможно, настроили. Вы не хотите делать ненужный платеж и ждать возврата денег.

- Получите возмещение условного депонирования. Если у вас все еще был счет условного депонирования ипотечного кредита, когда вы выплачивали кредит, убедитесь, что вы получите возмещение любого остатка. Вы должны получить его автоматически в течение 20 дней после погашения кредита. Если нет, обратитесь в кредитную службу.

- Обратитесь к своему налоговому инспектору. Если ваш местный налоговый инспектор отправляет отчеты по налогу на недвижимость в вашу ипотечную службу из-за вашего условного депонирования, сообщите им, что им больше не нужно этого делать. Все заявления должны приходить к вам.

- Обратитесь в свою страховую компанию. Опять же, если у вас есть счет условного депонирования, сообщите своей страховой компании, что вы будете оплачивать счета прямо сейчас, и попросите их исключить вашего кредитного агента из полиса. Вы также должны сделать то же самое для любого другого страхового покрытия, например, если у вас есть полис от наводнения в дополнение к страховке домовладельцев.

- Отложите собственные деньги на налоги и страховку. Выплата ипотечного кредита не освобождает вас от обязательств по уплате налога на недвижимость, и для финансовой защиты рекомендуется сохранить страховку домовладельцев. Помните, что это не только защищает структуру вашего дома; он также защищает содержимое и вашу личную ответственность. Если у вас есть страхование от таких опасностей, как наводнения или землетрясения, вы, вероятно, захотите их сохранить.

- Сохраняйте все важные документы на домовладение. В дополнение к документам, связанным с выплатой ипотечного кредита, вам необходимо сохранить свой HUD-1 или заключительный отчет, показывающий, сколько вы заплатили за недвижимость. Если вы когда-нибудь продадите его, вам понадобятся записи о вашей стоимости для целей подоходного налога. Ведите учет расходов на благоустройство дома по той же причине.

- Держитесь за страховку титула. Сохраните полис страхования титула владельца, если вы его приобрели. Тот факт, что у вас нет ипотечного кредита, не означает, что необнаруженный дефект правового титула не может вызвать у вас проблемы позже.

Обязательно отключите автоматические ежемесячные платежи по ипотеке, которые вы, возможно, настроили. Вы не хотите делать ненужный платеж и ждать возврата денег.

Обязательно отключите автоматические ежемесячные платежи по ипотеке, которые вы, возможно, настроили. Вы не хотите делать ненужный платеж и ждать возврата денег. Вы также должны сделать то же самое для любого другого страхового покрытия, например, если у вас есть полис от наводнения в дополнение к страховке домовладельцев.

Вы также должны сделать то же самое для любого другого страхового покрытия, например, если у вас есть полис от наводнения в дополнение к страховке домовладельцев. Ведите учет расходов на благоустройство дома по той же причине.

Ведите учет расходов на благоустройство дома по той же причине.Как быстрее погасить ипотеку

Есть несколько простых способов досрочно погасить ипотеку.

- Ежемесячно выплачивайте дополнительную сумму основного долга. Это может быть относительно безболезненным способом быстрее сократить размер ипотечного кредита. Это может быть вашим лучшим вариантом, если ваши доходы и расходы одинаковы из месяца в месяц. Просто не забудьте, чтобы кредитор направлял эти платежи на основной баланс, чтобы вы также не платили проценты.

- Доплата основного долга каждый год. Некоторые люди используют ежегодную премию или возврат налога, чтобы вложить дополнительные деньги в погашение основного долга по ипотечному кредиту.

- Рефинансирование по более низкой ставке, на более короткий срок или на то и другое. Любой из этих вариантов сэкономит вам деньги на процентах, что поможет вам быстрее погасить основную сумму.

- Переоформите свою ипотеку. Переоформление ипотеки может быть хорошим выбором, если вы хотите выплатить несколько тысяч долларов основного долга и снизить ежемесячный платеж без рефинансирования.

Более быстрое и простое ипотечное кредитование

Проверьте свои ставки сегодня с Better Mortgage.

Посмотреть цены

Куда положить деньги

Вы, наверное, уже мечтали о том, как будете использовать эти дополнительные деньги каждый месяц. Но если вам нужны идеи, как использовать деньги, которые больше не идут на ежемесячный платеж по ипотеке, вот несколько.

- Праздничный отпуск. Или, может быть, путешествия не для тебя. Дело в том, что вы добились чего-то огромного, и вы должны отметить это событие чем-то особенным, что соответствует вашему бюджету.

- Выход на пенсию. Большинство из нас накопило недостаточно; теперь у вас есть шанс добиться большего прогресса. Если вам 50 лет или больше, вы можете воспользоваться дополнительными взносами. Помимо внесения дополнительных взносов на пенсионные счета с налоговыми льготами, вы также можете пополнить свой резервный фонд для выхода на пенсию.

- Благоустройство дома. Может быть трудно позволить себе что-то вроде ремонта кухни, когда у вас есть крупный платеж по ипотеке, особенно если вы не хотите брать больше в долг под залог дома или кредитную линию. Эти улучшения могут быть уже в пределах досягаемости.

- Старение на месте обновлений. Вы живете в своем вечном доме? Сделать некоторые улучшения специальных возможностей задолго до того, как они вам действительно понадобятся, может быть разумным вложением. Время расширить вход в ванную комнату еще до того, как вы окажетесь в инвалидном кресле. Поручень в душе может спасти вас от перелома бедра.

- Прочая задолженность. Большинство людей погашают другой долг до ипотечного кредита, потому что другой долг обычно имеет более высокую процентную ставку. Но если у вас есть кредитная карта, персональный кредит, автокредит или что-то еще, что стоит вам денег каждый месяц, теперь у вас есть возможность избавиться от этого раньше.

- Образование детей или внуков. План 529 предоставит вам налоговые льготы, которые облегчат оплату обучения в частной школе или колледже.

Помощь в принятии разумных решений в отношении ипотеки и недвижимости

Получите рейтинги лучших ипотечных кредиторов от Forbes Advisor, советы о том, где найти самые низкие ставки по ипотеке или рефинансированию, а также другие советы по покупке и продаже недвижимости.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эми Фонтинель — ведущий эксперт по личным финансам с почти 15-летним опытом. Вы можете связаться с Эми в Твиттере (@AmyFontinelle) или узнать больше на ее веб-сайте AmyFontinelle.com.

Рэйчел Витковски — ответственный редактор по ипотеке и кредитам в Forbes Advisor US. Рэйчел из Вашингтона, округ Колумбия, имеет более чем десятилетний опыт освещения финансовых новостей в таких изданиях, как American Banker, The Wall Street Journal и Bankrate. Она получила несколько национальных и государственных наград за раскрытие дискриминации сотрудников в государственном учреждении и за то, как финансовый кризис 2008 года повлиял на банковское дело и иммиграцию Флориды.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые из наших статей; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые из наших статей; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как досрочно погасить ипотеку: финансовые советы

Контент создается командой редакторов CNN Underscored, которые работают независимо от отдела новостей CNN. Когда вы покупаете по ссылкам на нашем сайте, мы можем получать комиссию. Узнать больше

Деньги

/

Ипотека

CNN Underscored рассматривает финансовые продукты, такие как кредитные карты и банковские счета, на основе их общей стоимости. Мы можем получить комиссию, если вы подадите заявку и получите одобрение на продукт, но наша отчетность всегда независима и объективна.

Большинство из нас берут ипотечный кредит при покупке дома и соглашаются вносить платежи на срок до 30 лет. Но правительственные оценки показывают, что американцы переезжают в среднем 11,7 раз за свою жизнь, поэтому многие люди начинают сокращать десятилетние выплаты по ипотеке более одного раза.

Но правительственные оценки показывают, что американцы переезжают в среднем 11,7 раз за свою жизнь, поэтому многие люди начинают сокращать десятилетние выплаты по ипотеке более одного раза.

Имея это в виду, может быть разумно искать способы досрочно погасить ипотеку, чтобы вы могли быстрее увеличить капитал или сэкономить деньги на процентах. В конце концов, вашей целью должно стать полное владение домом. В конце концов, гораздо проще выйти на пенсию или сократить рабочее время в более позднем возрасте, если вы сможете отказаться от ежемесячного платежа по ипотеке.

Но, как вы можете досрочно погасить ипотечный кредит? К счастью, подавляющее большинство сегодняшних ипотечных кредитов свободны от штрафов за досрочное погашение, а это означает, что вы можете погасить свой дом так быстро, как захотите.

Поэтому, если вам интересно, как снизить платежи по ипотеке или быстрее погасить свой дом, вот несколько проверенных и верных стратегий, которые могут помочь. Просто помните, что правильная стратегия для вас зависит от того, сколько «лишних» денег у вас есть, а также от того, насколько приоритетным является для вас освобождение от ипотеки.

Ежемесячная выплата сверх минимального платежа поможет вам быстрее погасить ипотечный кредит.

Представьте, что вы покупаете недвижимость за 360 000 долларов с первоначальным взносом в размере 60 000 долларов, а процентная ставка по вашему 30-летнему ипотечному кредиту составляет 3%. Беглый взгляд на ипотечный калькулятор показывает, что основная сумма и проценты по кредиту составляют 1264,81 доллара в месяц.

Вы можете просто сделать этот минимальный ежемесячный платеж в размере 1 264,81 доллара США и покрыть процентные платежи и часть вашего основного баланса. Однако выплата по ипотеке сверх минимальной суммы приведет к тому, что каждый «лишний» доллар пойдет непосредственно на ваш основной долг.

Если бы вы начали эту ипотеку, платя дополнительные 100 долларов в месяц с первого дня, вы бы сэкономили 19 437 долларов на выплате процентов и сократили срок погашения более чем на три года. Или, если бы вы платили дополнительно 200 долларов в месяц, вы бы сэкономили 34 428 долларов на выплате процентов и погасили ипотечный кредит за 24 года вместо 30.

com/_components/paragraph/instances/ckz38zkd2004k3e6lji5qdkcg@published» data-editable=»text» data-component-name=»paragraph»>

com/_components/paragraph/instances/ckz38zkd2004k3e6lji5qdkcg@published» data-editable=»text» data-component-name=»paragraph»>И новости становятся все лучше и лучше, если вы можете со временем увеличивать свой ежемесячный платеж, потому что, опять же, каждый доллар сверх месячного минимума полностью идет на погашение вашей ипотеки.

Хотя вы можете ежемесячно платить любую сумму сверх минимального платежа по ипотеке, вы также можете выбрать выплаты по ипотеке раз в две недели вместо ежемесячной выплаты. При платежах раз в две недели вы в конечном итоге сделаете 26 половинных платежей по ипотеке в течение года по сравнению с 12 полными платежами, которые вы обычно делаете, что эквивалентно всего 24 половинным платежам.

Поскольку календарный год технически состоит из 52 недель, а не из 48 недель, вы в конечном итоге делаете два дополнительных половинных платежа каждый год, используя эту стратегию. Это эквивалентно одному полному дополнительному платежу по ипотеке каждый год, что может помочь вам сократить процентные платежи и быстрее стать владельцем дома.

Это эквивалентно одному полному дополнительному платежу по ипотеке каждый год, что может помочь вам сократить процентные платежи и быстрее стать владельцем дома.

Исходя из этого примера, дополнительный платеж по ипотеке (только основная сумма и проценты) в конечном итоге сэкономит вам 21 418 долларов на процентах по ипотеке и сократит срок погашения ипотеки на три года и шесть месяцев.

Просто убедитесь, что вы не платите комиссию вашей ипотечной компании за осуществление платежей раз в две недели. Если ваш ипотечный сервис не предлагает этот вариант, вы можете примерно достичь той же цели, отправляя по почте один дополнительный платеж по ипотеке каждый год, или взяв основную сумму и проценты от вашего платежа по ипотеке, разделив их на 12 и прибавив эту сумму к ваш ежемесячный платеж.

Итак, в приведенном выше примере вы должны разделить 1264 доллара на 12, что равно 105 долларам, и добавить эту сумму в качестве излишка к вашему основному балансу каждый месяц. Это не совсем тот же результат, что и платежи раз в две недели, но очень похожий.

Единовременный платеж по ипотечному кредиту уменьшит вашу задолженность и сэкономит деньги на процентах.

Если вы получаете какую-то непредвиденную прибыль, например, наследство или крупный возврат налога, вы также можете рассмотреть возможность внесения единовременного платежа в счет ипотечного кредита. Это немедленно уменьшит основной баланс, который вы должны, что поможет вам сэкономить деньги на процентах и сократить сроки погашения одним махом.

Используя тот же пример выше, предположим, что вы унаследовали 10 000 долларов и решили вложить их в ипотеку сразу после покупки дома. В этом случае вы сэкономите более 14 000 долларов на процентах в течение срока действия ипотеки, а также погасите ипотечный кредит на полтора года раньше, чем планировалось изначально.

Благодаря сегодняшним относительно низким ставкам по ипотечным кредитам вы также можете быстрее погасить свой дом, сэкономить деньги на процентах или и то, и другое, рефинансировав свою ипотеку в новый жилищный кредит. Согласно недавней статистике ипотечного гиганта Freddie Mac, заемщики, рефинансировавшие свою основную ипотеку в первой половине 2021 года, снизили свою процентную ставку в среднем более чем на 1,2%.

Freddie Mac также говорит, что заемщики, рефинансировавшие один 30-летний ипотечный кредит на другой в течение этого периода времени, экономили более 2800 долларов в год на выплатах основного долга и процентов.

Однако 30% заемщиков в этот период выбирали более короткие кредиты при рефинансировании, обычно переходя от 30-летнего жилищного кредита к 15-летней ипотеке. Этот шаг позволяет заемщикам быстрее выбить свою ипотеку одним-двумя ударами — сначала за счет более низких процентных ставок, а затем за счет более высоких платежей по основному долгу.

В то время как 15-летняя ипотека будет сопровождаться более высоким платежом, вы неизбежно погасите свой основной остаток и быстрее нарастите собственный капитал. Если вам интересно, как рефинансировать ипотеку, лучше всего начать с проверки ставок по крайней мере у трех или четырех разных кредиторов. Использование рынка онлайн-кредитов, такого как LendingTree, — это один из простых способов получить предложения от нескольких кредиторов одновременно.

Если вам интересно, как рефинансировать ипотеку, лучше всего начать с проверки ставок по крайней мере у трех или четырех разных кредиторов. Использование рынка онлайн-кредитов, такого как LendingTree, — это один из простых способов получить предложения от нескольких кредиторов одновременно.

Конечно, вам не нужно рефинансировать ипотеку, чтобы погасить ее в два раза быстрее. Вы также можете придерживаться ипотечного кредита, который у вас есть, а затем использовать ипотечный калькулятор, чтобы узнать, сколько дополнительных платежей вам нужно сделать, чтобы погасить ипотечный кредит через 15 лет вместо 30. Используя наш предыдущий пример с 30-летней ипотекой для 300 000 долларов под 3%, вам нужно будет платить чуть более 800 долларов в качестве дополнительных платежей по ипотеке каждый месяц, чтобы полностью владеть своим домом через 15 лет вместо 30.

Хотя вы можете погасить ипотеку досрочно, стоит ли вам это делать? На этот вопрос можете ответить только вы, и правильный ответ зависит от ваших целей и вашей личной терпимости к риску.

Поскольку ставки по ипотечным кредитам все еще относительно низки, хотя и не являются исторически низкими, может иметь смысл заняться другими долгами, которые у вас есть, прежде чем беспокоиться о досрочном погашении ипотеки. Если у вас есть задолженность по кредитной карте с высокими процентами и другие необеспеченные долги, то почти всегда имеет смысл сосредоточиться на погашении этих долгов в первую очередь.

В то же время вы должны стремиться иметь резервный фонд для покрытия непредвиденных расходов, которые могут возникнуть, если вы столкнетесь с потерей дохода, потеряете работу или вам придется оплачивать непредвиденные расходы. В конце концов, предоплата по ипотеке может помочь вам увеличить капитал дома, но этот капитал заблокирован, и вы не сможете быстро получить к нему доступ, если он вам понадобится. Имея это в виду, большинство экспертов предлагают иметь полностью укомплектованный чрезвычайный фонд с расходами как минимум на три-шесть месяцев, к которым вы можете легко получить доступ, если вам это нужно.

В конце концов, предоплата по ипотеке может помочь вам увеличить капитал дома, но этот капитал заблокирован, и вы не сможете быстро получить к нему доступ, если он вам понадобится. Имея это в виду, большинство экспертов предлагают иметь полностью укомплектованный чрезвычайный фонд с расходами как минимум на три-шесть месяцев, к которым вы можете легко получить доступ, если вам это нужно.

Наконец, вы должны убедиться, что у вас есть достаточные сбережения на пенсию и другие цели, прежде чем вы станете слишком агрессивно платить по ипотеке. Владение домом может значительно облегчить выход на пенсию, но вам также нужно откладывать деньги на пенсию.

В конечном счете, досрочное погашение ипотеки — это разумный способ быстрее накопить собственный капитал и сэкономить деньги на этом пути.