Как пользоваться кредитной картой: Как пользоваться кредитной картой — правила пользования, оплата кредиткой

Содержание

Как правильно пользоваться кредитной картой и рассрочкой

Как правильно пользоваться кредитной картой и рассрочкой

Объясняем вместе с «Альфа-Банком Украина», как по максимуму использовать возможности своей кредитки и не попасть впросак

Материал подготовлен при поддержке

«Альфа-Банка Украина»

Что это значит?

BODO, Fedoriv, 2018

Кредитные карты — сегодня часто возможность сэкономить, получить дополнительные бонусы, она позволяет купить уже сегодня то, на что нет полной суммы на руках. Но чтобы грамотно распорядиться картой и не попасть на большие проценты, стоит знать ряд простых в использовании правил.

1. Выбирайте карты под ваши потребности

Сегодня банки предлагают не просто деньги на карте, а разноплановые преимущества в зависимости от нужд клиента: карты с дополнительными бонусами в супермаркетах, с кэшбэком, молодежные со скидками на концерты и фестивали и даже карты для геймеров. Еще один пример: у «Альфа-Банка Украина» есть кредитная карточка Travel – 5% от суммы любых покупок, оплаченных этой картой, трансформируются в кэшбэк-баллы. Ими можно покрыть стоимость покупок, совершенных в категории «Путешествия». Это могут быть, например, билеты на самолет или поезд, оплата отеля или аренда авто. Кроме того, карта дает скидки на поездки в аэропорт и бесплатные визиты в бизнес-лаунжи. Карта премиальная – Platinum, поэтому дает скидки и другие привилегии по всему миру. То есть вы сэкономите во время поездки до 5% от суммы трат по карте и получите несколько бесплатных услуг, которые сделают путешествие приятнее.

Еще один пример: у «Альфа-Банка Украина» есть кредитная карточка Travel – 5% от суммы любых покупок, оплаченных этой картой, трансформируются в кэшбэк-баллы. Ими можно покрыть стоимость покупок, совершенных в категории «Путешествия». Это могут быть, например, билеты на самолет или поезд, оплата отеля или аренда авто. Кроме того, карта дает скидки на поездки в аэропорт и бесплатные визиты в бизнес-лаунжи. Карта премиальная – Platinum, поэтому дает скидки и другие привилегии по всему миру. То есть вы сэкономите во время поездки до 5% от суммы трат по карте и получите несколько бесплатных услуг, которые сделают путешествие приятнее.

Поэтому для начала оцените где и как будете использовать вашу карту, и потом выбирайте соответствующую карту и получайте дополнительные действительно полезные вам бонусы.

В ноябре «Альфа-Банк Украина» представил обновленное приложение Alfa-Mobile Ukraine. Приложение получило новый современный дизайн и ряд уникальных функций, которые позволяют клиентам зарабатывать на покупках, в удобном формате узнавать о сумме и дате платежа, доступном остатке по карте, а также контролировать расходы по карте.

В новом мобильном банке можно сэкономить на услугах банка – чтобы не платить за смс-информание по карте, можно включить бесплатные push-уведомления.

Кроме того, можно бесплатно пополнять карту с карты любого банка. Это удобно и банк не берет комиссию за внесение денег в мобильном банке.

А еще теперь карту можно оформить прямо в мобильном приложении, заполнив минимальную информацию о себе. С заполнением полноценной анкеты поможет оператор, а карту доставит мобильный банкир.

2. Используйте кэшбэк

Часто кредитные карты предлагают своим владельцам повышенный кэшбэк. Так, по карте «Максимум» от «Альфа-Банка Украина» начисляется до 5%, например, на АЗС возвращается 3%. Водители, благодаря этому, могут сохранить несколько сотен гривен в месяц. Обычно каждый банк предлагает свой вариант кэшбэка, поэтому перед заказом карты стоит детально изучить ее возможности. Обязательно читайте мелкий шрифт, где указано, сколько именно кэшбэка вы сможете получить. Некоторые банки ставят сумму в 100-150 грн в месяц при такой же стоимости обслуживания самой карты. У «Альфа-Банка Украина», карту которого мы приводили в пример выше, выплата до 500 грн при нулевой плате за карту.

Некоторые банки ставят сумму в 100-150 грн в месяц при такой же стоимости обслуживания самой карты. У «Альфа-Банка Украина», карту которого мы приводили в пример выше, выплата до 500 грн при нулевой плате за карту.

В мобильном приложении Альфа-Банка Украина есть специальный раздел кэшбэк-программы Cash’U CLUB. Расплачиваясь своей картой, клиент получает бонусы, которые потом можно возвращать деньгами на карту. Каждый месяц банк также предлагает «Супербонусы» в отдельных категориях (продукты, одежда, кафе-рестораны), за которые можно получить в несколько раз больше бонусов. Например, в декабре можно выбрать три категории из предложенных: за покупку детской одежды и сладостей можно вернуть до 20% от потраченной суммы, в категориях АЗС, кафе, одежда и продукты – кэшбэк составит до 5%. По условиям программы Cash’U Club вернуть можно до 10 000 грн в месяц.

3. Старайтесь не снимать наличные с кредитной карты

Лучше всего кредитной картой платить в магазинах, кафе или тех местах, где есть терминал. В таком случае банк не берет комиссию на время льготного периода, вы ничего не теряете. А вот снятие наличных кредитных средств обычно чревато большими процентами. На паре сотен гривен разница обычно не сильно видна, но на нескольких тысячах можно неплохо проиграть.

В таком случае банк не берет комиссию на время льготного периода, вы ничего не теряете. А вот снятие наличных кредитных средств обычно чревато большими процентами. На паре сотен гривен разница обычно не сильно видна, но на нескольких тысячах можно неплохо проиграть.

Вы сняли 10 000 грн наличными, процент банка — 4%. На ровном месте вы потеряли 400 грн, которые можно потратить на два билета в кино и большой попкорн. Старайтесь так не делать.

Если же без наличных никуда и собственных накоплений не хватает, позаботьтесь о соответствующей карте заранее. Например, у «Альфа-Банка Украина» есть специальная карта «Максимум Наличные» — за снятие наличных кредитных средств процент не берется. Главное, успеть внести средства до окончания льготного периода обратно на счет, чтобы банк не начислил свой процент за использование средств.

Пример

4. Используйте все возможности кредитных карт

Здесь речь не о кредитном лимите и даже не о льготным периоде. Сегодня банки часто предлагают специальные кредитные продукты, которые позволяют приобретать товары без существенных переплат. Например, рассрочка по кредитной карте, при которой стоимость товара разбивается на равные доли на срок от нескольких месяцев до года (обычно). Клиент оплачивает только первый месяц, получает продукт, а затем без переплат на протяжение выбранного периода доплачивает за товар. «Альфа-Банк Украина», к примеру, позволяет получить рассрочку на 12 месяцев под 0,01% на любые оплаты по своим кредиткам на сумму от 1000 грн.

Сегодня банки часто предлагают специальные кредитные продукты, которые позволяют приобретать товары без существенных переплат. Например, рассрочка по кредитной карте, при которой стоимость товара разбивается на равные доли на срок от нескольких месяцев до года (обычно). Клиент оплачивает только первый месяц, получает продукт, а затем без переплат на протяжение выбранного периода доплачивает за товар. «Альфа-Банк Украина», к примеру, позволяет получить рассрочку на 12 месяцев под 0,01% на любые оплаты по своим кредиткам на сумму от 1000 грн.

Но здесь важно помнить, что после приобретения товара в рассрочку на клиента ложится ежемесячный платеж. К этому необходимо быть готовым и планировать свой бюджет с учетом таких регулярных платежей. Если денег на обслуживание программы рассрочки нет, лучше не покупать товар, а накопить полную сумму. Например:

Новый iPhone XS Max на 64 ГБ стоит 44 000 грн. Получив рассрочку на год клиент будет выплачивать около 3670 грн ежемесячно. При средней зарплате в стране порядка 10 000 грн, отдавать 40% дохода на обслуживание рассрочки — плохая идея.

При средней зарплате в стране порядка 10 000 грн, отдавать 40% дохода на обслуживание рассрочки — плохая идея.

Новый утюг стоит 2000 грн. В рассрочку на год ежемесячный платеж составит порядка 170 грн. При средней зарплате в 10 000 грн — это не составит большого удара по бюджету и позволит без усилий выплатить стоимость утюга за год.

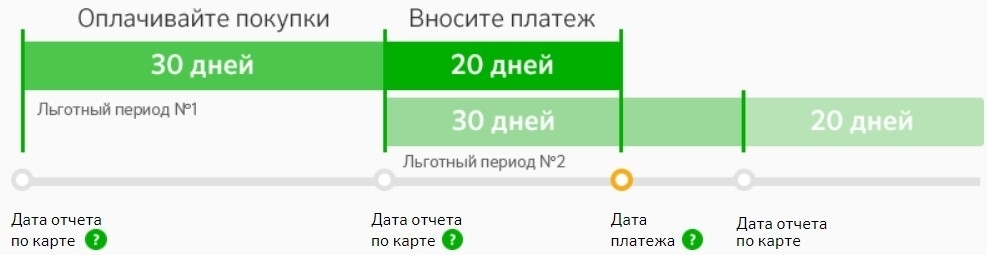

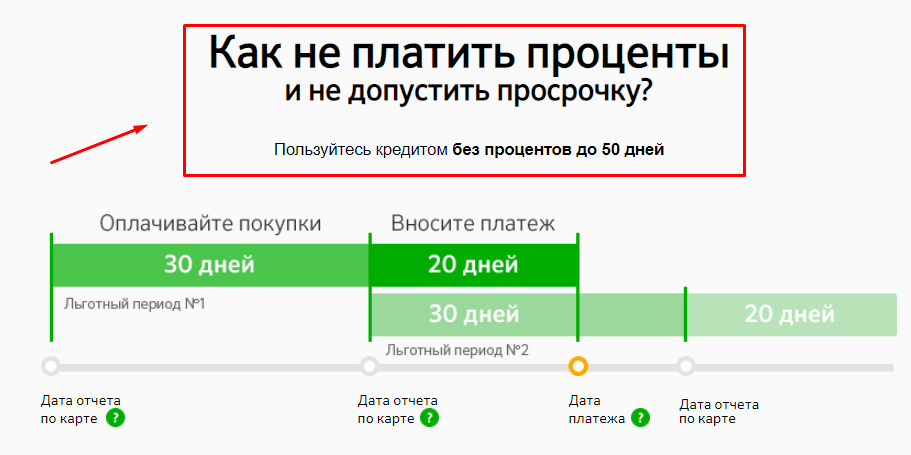

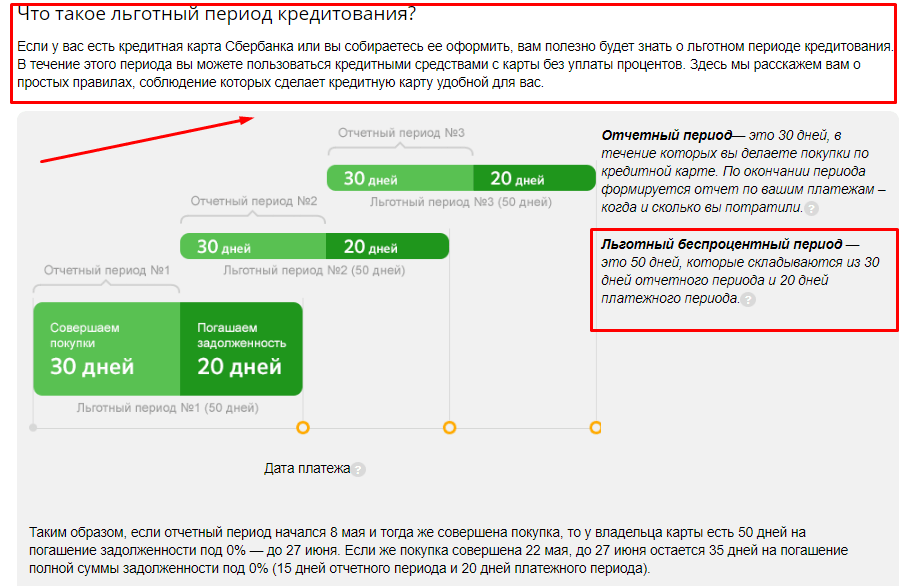

5. Помните про льготный период

Кажется, это самый простой параметр, который нельзя забывать владельцам кредитных карт. И тем не менее, не все о нем задумываются. Обычно банки выставляют до 55 дней на возврат потраченных кредитных средств. В пределах этого периода проценты за использованные деньги взиматься не будут.

Важно знать, что зачастую льготный период считается не с даты покупки, а с первого числа месяца, в котором эта покупка была совершена. Показываем два наглядных примера:

Владелец кредитной карты потратил 1500 грн на покупки в продуктовом 1 ноября. Теперь у него есть 55 дней в течение которых проценты не будет начисляться. Вернуть деньги стоит до 25 декабря. С этой даты начнется начисление процентов.

Теперь у него есть 55 дней в течение которых проценты не будет начисляться. Вернуть деньги стоит до 25 декабря. С этой даты начнется начисление процентов.

Второй раз владелец этой же карты потратил 1500 грн в продуктовом уже 25 ноября. Вернуть деньги все равно нужно 25 декабря, а значит времени уже не 55 дней, а всего 30. В таком случае с покупкой лучше всего было подождать до 1 декабря, тогда вернуть средства без комиссии можно к 25 января.

Главное правило — вернуть деньги до момента окончания льготного периода. Процентная ставка за использование кредитных средств обычно достаточно высока и составляет от 30% годовых.

6. Научитесь зарабатывать с кредиткой

Пробуйте комбинировать кредитную карту банка вместе с дебетовой, у которой есть возможность получения дохода на остаток. Зачастую этот процент ниже ставок по депозитам на фиксированный срок, зато у вас всегда есть доступ к своим деньгам. Как это работает, расскажем на примере карт «Альфа-Банка Украина».

На дебетовых картах банка есть функция «Доходный сейф». Отправив туда средства, можно получать до 12% годовых, при этом у владельца карты всегда есть доступ к деньгам: их можно снять в любой момент.

Можно схитрить. При получении зарплаты нужно в мобильном приложении банка переправить средства в «Доходный сейф», а на протяжении месяца тратить средства только с кредитной карты. Через месяц деньги отправляются на кредитку для погашения задолженности, а на остатке — заработанные проценты. Очевидно, что это небольшие деньги (до 1% в месяц от суммы), но для их получения не нужно было ничего делать. Главное, не тратить по кредитке больше, чем зарабатываете.

Если комбинировать это с другими продуктами банка — вроде кэшбэка — ежемесячно можно дополнительно зарабатывать/экономить несколько сотен гривен. В переводе на год речь идет уже о тысячах гривен. Все что нужно — лишь разобраться в возможностях своего банка.

Как правильно пользоваться кредитной картой и рассрочкой

Объясняем вместе с «Альфа-Банком Украина», как по максимуму использовать возможности своей кредитки и не попасть впросак

Материал подготовлен при поддержке

«Альфа-Банка Украина»

Что это значит?

Кредитные карты — сегодня часто возможность сэкономить, получить дополнительные бонусы, она позволяет купить уже сегодня то, на что нет полной суммы на руках. Но чтобы грамотно распорядиться картой и не попасть на большие проценты, стоит знать ряд простых в использовании правил.

Но чтобы грамотно распорядиться картой и не попасть на большие проценты, стоит знать ряд простых в использовании правил.

1. Выбирайте карты под ваши потребности

Сегодня банки предлагают не просто деньги на карте, а разноплановые преимущества в зависимости от нужд клиента: карты с дополнительными бонусами в супермаркетах, с кэшбэком, молодежные со скидками на концерты и фестивали и даже карты для геймеров. Еще один пример: у «Альфа-Банка Украина» есть кредитная карточка Travel – 5% от суммы любых покупок, оплаченных этой картой, трансформируются в кэшбэк-баллы. Ими можно покрыть стоимость покупок, совершенных в категории «Путешествия». Это могут быть, например, билеты на самолет или поезд, оплата отеля или аренда авто. Кроме того, карта дает скидки на поездки в аэропорт и бесплатные визиты в бизнес-лаунжи. Карта премиальная – Platinum, поэтому дает скидки и другие привилегии по всему миру. То есть вы сэкономите во время поездки до 5% от суммы трат по карте и получите несколько бесплатных услуг, которые сделают путешествие приятнее.

Поэтому для начала оцените где и как будете использовать вашу карту, и потом выбирайте соответствующую карту и получайте дополнительные действительно полезные вам бонусы.

В ноябре «Альфа-Банк Украина» представил обновленное приложение Alfa-Mobile Ukraine. Приложение получило новый современный дизайн и ряд уникальных функций, которые позволяют клиентам зарабатывать на покупках, в удобном формате узнавать о сумме и дате платежа, доступном остатке по карте, а также контролировать расходы по карте.

В новом мобильном банке можно сэкономить на услугах банка – чтобы не платить за смс-информание по карте, можно включить бесплатные push-уведомления.

Кроме того, можно бесплатно пополнять карту с карты любого банка. Это удобно и банк не берет комиссию за внесение денег в мобильном банке.

А еще теперь карту можно оформить прямо в мобильном приложении, заполнив минимальную информацию о себе. С заполнением полноценной анкеты поможет оператор, а карту доставит мобильный банкир.

2. Используйте кэшбэк

Часто кредитные карты предлагают своим владельцам повышенный кэшбэк. Так, по карте «Максимум» от «Альфа-Банка Украина» начисляется до 5%, например, на АЗС возвращается 3%. Водители, благодаря этому, могут сохранить несколько сотен гривен в месяц. Обычно каждый банк предлагает свой вариант кэшбэка, поэтому перед заказом карты стоит детально изучить ее возможности. Обязательно читайте мелкий шрифт, где указано, сколько именно кэшбэка вы сможете получить. Некоторые банки ставят сумму в 100-150 грн в месяц при такой же стоимости обслуживания самой карты. У «Альфа-Банка Украина», карту которого мы приводили в пример выше, выплата до 500 грн при нулевой плате за карту.

В мобильном приложении Альфа-Банка Украина есть специальный раздел кэшбэк-программы Cash’U CLUB. Расплачиваясь своей картой, клиент получает бонусы, которые потом можно возвращать деньгами на карту. Каждый месяц банк также предлагает «Супербонусы» в отдельных категориях (продукты, одежда, кафе-рестораны), за которые можно получить в несколько раз больше бонусов. Например, в декабре можно выбрать три категории из предложенных: за покупку детской одежды и сладостей можно вернуть до 20% от потраченной суммы, в категориях АЗС, кафе, одежда и продукты – кэшбэк составит до 5%. По условиям программы Cash’U Club вернуть можно до 10 000 грн в месяц.

Например, в декабре можно выбрать три категории из предложенных: за покупку детской одежды и сладостей можно вернуть до 20% от потраченной суммы, в категориях АЗС, кафе, одежда и продукты – кэшбэк составит до 5%. По условиям программы Cash’U Club вернуть можно до 10 000 грн в месяц.

3. Старайтесь не снимать наличные с кредитной карты

Лучше всего кредитной картой платить в магазинах, кафе или тех местах, где есть терминал. В таком случае банк не берет комиссию на время льготного периода, вы ничего не теряете. А вот снятие наличных кредитных средств обычно чревато большими процентами. На паре сотен гривен разница обычно не сильно видна, но на нескольких тысячах можно неплохо проиграть.

Вы сняли 10 000 грн наличными, процент банка — 4%. На ровном месте вы потеряли 400 грн, которые можно потратить на два билета в кино и большой попкорн. Старайтесь так не делать.

Пример

Если же без наличных никуда и собственных накоплений не хватает, позаботьтесь о соответствующей карте заранее. Например, у «Альфа-Банка Украина» есть специальная карта «Максимум Наличные» — за снятие наличных кредитных средств процент не берется. Главное, успеть внести средства до окончания льготного периода обратно на счет, чтобы банк не начислил свой процент за использование средств.

Например, у «Альфа-Банка Украина» есть специальная карта «Максимум Наличные» — за снятие наличных кредитных средств процент не берется. Главное, успеть внести средства до окончания льготного периода обратно на счет, чтобы банк не начислил свой процент за использование средств.

4. Используйте все возможности кредитных карт

Здесь речь не о кредитном лимите и даже не о льготным периоде. Сегодня банки часто предлагают специальные кредитные продукты, которые позволяют приобретать товары без существенных переплат. Например, рассрочка по кредитной карте, при которой стоимость товара разбивается на равные доли на срок от нескольких месяцев до года (обычно). Клиент оплачивает только первый месяц, получает продукт, а затем без переплат на протяжение выбранного периода доплачивает за товар. «Альфа-Банк Украина», к примеру, позволяет получить рассрочку на 12 месяцев под 0,01% на любые оплаты по своим кредиткам на сумму от 1000 грн.

Но здесь важно помнить, что после приобретения товара в рассрочку на клиента ложится ежемесячный платеж. К этому необходимо быть готовым и планировать свой бюджет с учетом таких регулярных платежей. Если денег на обслуживание программы рассрочки нет, лучше не покупать товар, а накопить полную сумму. Например:

К этому необходимо быть готовым и планировать свой бюджет с учетом таких регулярных платежей. Если денег на обслуживание программы рассрочки нет, лучше не покупать товар, а накопить полную сумму. Например:

Новый iPhone XS Max на 64 ГБ стоит 44 000 грн. Получив рассрочку на год клиент будет выплачивать около 3670 грн ежемесячно. При средней зарплате в стране порядка 10 000 грн, отдавать 40% дохода на обслуживание рассрочки — плохая идея.

Новый утюг стоит 2000 грн. В рассрочку на год ежемесячный платеж составит порядка 170 грн. При средней зарплате в 10 000 грн — это не составит большого удара по бюджету и позволит без усилий выплатить стоимость утюга за год.

5. Помните про льготный период

Кажется, это самый простой параметр, который нельзя забывать владельцам кредитных карт. И тем не менее, не все о нем задумываются. Обычно банки выставляют до 55 дней на возврат потраченных кредитных средств. В пределах этого периода проценты за использованные деньги взиматься не будут.

В пределах этого периода проценты за использованные деньги взиматься не будут.

Важно знать, что зачастую льготный период считается не с даты покупки, а с первого числа месяца, в котором эта покупка была совершена. Показываем два наглядных примера:

Владелец кредитной карты потратил 1500 грн на покупки в продуктовом 1 ноября. Теперь у него есть 55 дней в течение которых проценты не будет начисляться. Вернуть деньги стоит до 25 декабря. С этой даты начнется начисление процентов.

Второй раз владелец этой же карты потратил 1500 грн в продуктовом уже 25 ноября. Вернуть деньги все равно нужно 25 декабря, а значит времени уже не 55 дней, а всего 30. В таком случае с покупкой лучше всего было подождать до 1 декабря, тогда вернуть средства без комиссии можно к 25 января.

Главное правило — вернуть деньги до момента окончания льготного периода. Процентная ставка за использование кредитных средств обычно достаточно высока и составляет от 30% годовых.

6. Научитесь зарабатывать с кредиткой

Пробуйте комбинировать кредитную карту банка вместе с дебетовой, у которой есть возможность получения дохода на остаток. Зачастую этот процент ниже ставок по депозитам на фиксированный срок, зато у вас всегда есть доступ к своим деньгам. Как это работает, расскажем на примере карт «Альфа-Банка Украина».

На дебетовых картах банка есть функция «Доходный сейф». Отправив туда средства, можно получать до 12% годовых, при этом у владельца карты всегда есть доступ к деньгам: их можно снять в любой момент.

Можно схитрить. При получении зарплаты нужно в мобильном приложении банка переправить средства в «Доходный сейф», а на протяжении месяца тратить средства только с кредитной карты. Через месяц деньги отправляются на кредитку для погашения задолженности, а на остатке — заработанные проценты. Очевидно, что это небольшие деньги (до 1% в месяц от суммы), но для их получения не нужно было ничего делать. Главное, не тратить по кредитке больше, чем зарабатываете.

Главное, не тратить по кредитке больше, чем зарабатываете.

Если комбинировать это с другими продуктами банка — вроде кэшбэка — ежемесячно можно дополнительно зарабатывать/экономить несколько сотен гривен. В переводе на год речь идет уже о тысячах гривен. Все что нужно — лишь разобраться в возможностях своего банка.

© 1999-2018 AIN.UA

При использовании материалов сайта обязательным условием является наличие гиперссылки в пределах первого абзаца на страницу расположения исходной статьи с указанием бренда издания AIN.UA. Материалы с пометками «Новости компаний» и PR публикуются на правах рекламы.

ЧИТАТЬ

РАБОТАТЬ

Лайфхаки: как эффективно пользоваться кредитной картой

Кредитная карта – это прекрасная возможность совершать покупки даже тогда, когда своих собственных денег не хватает. Особенно она актуальна в канун Нового года, когда многие россияне озабочены тем, чтобы красиво его отметить и приобрести всем своим близким и друзьям подарки

23 декабря 2021, 12:38

3709

Но в умелых руках кредитная карта – это не просто «палочка-выручалочка», запасной кошелек, который выручает тогда, когда срочно нужны деньги. Это инструмент, с которым можно планировать свой бюджет и управлять им.

Это инструмент, с которым можно планировать свой бюджет и управлять им.

Мы собрали лайфхаки, как эффективно пользоваться кредитной картой, которыми сегодня делимся с вами.

-

Совершать покупки лучше в начале беспроцентного периода.

Следуя этому правилу, можно дольше пользоваться деньгами с кредитной карты без процентов. Поэтому, планируя крупную покупку, стоит рассчитать дату так, чтобы беспроцентный период был как можно длинным. Как узнать эту дату? Сделать это можно в приложении банка, которые сегодня есть практически у всех. -

Постарайтесь не снимать наличные с кредитной карты.

Кредитная карта – это не потребительский кредит. Она создана для покупок. Поэтому при снятии наличных с такой карты может взиматься комиссия. -

Старайтесь не переводить деньги с кредитной карты.

Снова вспоминаем правило – кредитная карта для покупок. И здесь история аналогична снятию наличных со своей кредитки.

И здесь история аналогична снятию наличных со своей кредитки.

-

Дайте работать своим финансам.

Суть этого лайфхака заключается в том, чтобы переводить свои накопления в инвестиции, а покупки совершать с кредитной карты. При получении зарплаты — погасили долг, а свободные средства – снова направляем, например, на вклад и расходуем деньги на кредитке. Таким образом, на те средства, которые находятся на вкладе, будут начисляться проценты – а это дополнительный доход. А при оплате покупок кредиткой можно еще получать дополнительные бонусы или кешбэк – сегодня многие карты имеют такую «фишку». А это экономия и, конечно же, очевидные преимущества. -

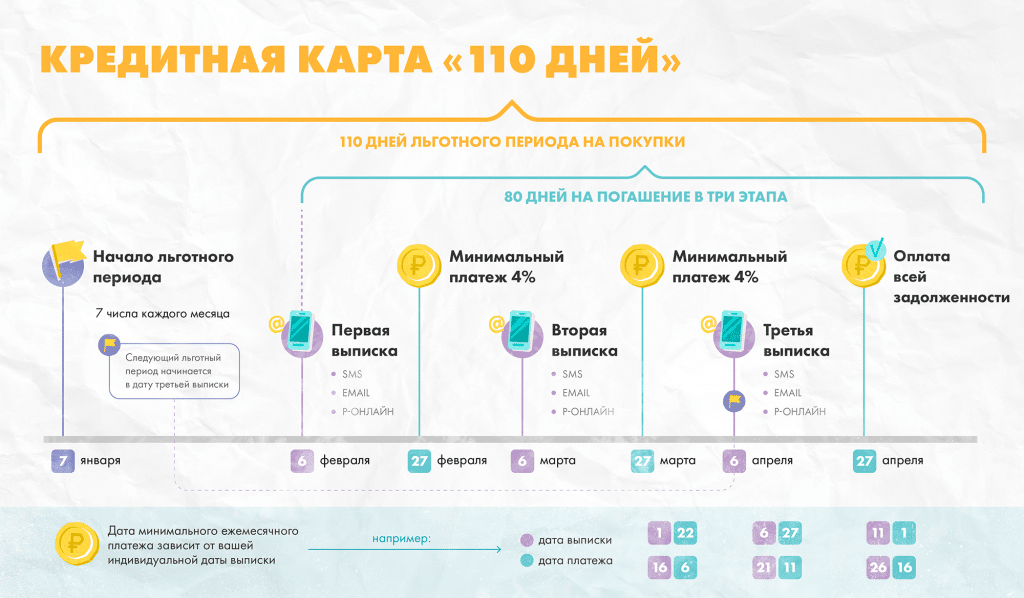

Долг по кредитной карте возвращайте до конца беспроцентного периода.

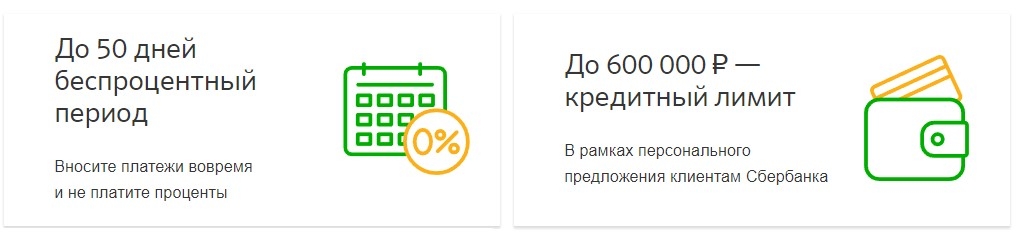

Беспроцентный период – это период, в который банку можно не платить проценты, и он есть у любой кредитки. У разных банков он отличается по продолжительности. На сегодняшний день минимальный срок льготного периода составляет 90 дней. Самый длинный период составляет 120 дней. К примеру, Сбербанк запустил такую кредитную СберКарту, у которой беспроцентный период составляет до 120 дней. В исследовании

аналитической и консалтинговой компании Frank RG Кредитная отмечается, СберКарта признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта. -

Пользуйтесь «фишками» кредитной карты. Многие банки дают различные привилегии своим держателям. К примеру, это может быть кешбэк – это когда потраченные средства возвращаются бонусами или деньгами. Или пониженная ставка на расходы по определенным категориям покупок. Приведем пример, по СберКарте

– здесь, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

И здесь история аналогична снятию наличных со своей кредитки.

И здесь история аналогична снятию наличных со своей кредитки.

На сегодняшний день минимальный срок льготного периода составляет 90 дней. Самый длинный период составляет 120 дней. К примеру, Сбербанк запустил такую кредитную СберКарту, у которой беспроцентный период составляет до 120 дней. В исследовании

На сегодняшний день минимальный срок льготного периода составляет 90 дней. Самый длинный период составляет 120 дней. К примеру, Сбербанк запустил такую кредитную СберКарту, у которой беспроцентный период составляет до 120 дней. В исследовании

Приведем пример, по СберКарте

Приведем пример, по СберКарте

Итак, если следовать этим лайфхакам, кредитная карта станет для вас отличным инструментом и выручит в период «предновогодних» хлопот. И кстати говоря, в новогодней суете даже не нужно тратить время на поездку в офис банка – например, чтобы оформить кредитную СберКарту можно просто в мобильном приложении СберБанк Онлайн. А при умелом использовании карты, она не только станет вашей палочкой-выручалочкой, но и будет для вас выгодным финансовым инструментом. Оформляйте и наслаждайтесь жизнью, полной эмоций!

ПАО Сбербанк

Реклама.

Подпишитесь на Зебра ТВ:

Напишите нам:

Новости

Владимир «с двумя отливами». Выступления нового градоначальника Дмитрия Наумова

Выступления нового градоначальника Дмитрия Наумова

Сегодня

Новости

С Театральной площади города Владимира пропала голубая ель

Сегодня

Новости

В центре Суздаля ивановец больше года трактором срезал древние валы

Сегодня

Зима наступает. Владимирскую область ждет снежная атака

Владимирский врач стал одним из лучших стоматологов страны

Где попробовать пиццу с «леопардовым» бортиком? Обзор нового ресторана во Владимире

Как поступить в одну из лучших школ Владимирской области

Владимирский «Оксфорд», где дети учатся ментальной арифметике и скорочтению

«Розовый октябрь» – развенчиваем мифы и задаем тренды здоровой жизни во Владимире

Загадочный «АРТИШОК» — уникальная кофейня-шоурум, где заботятся о вас и вашем доме

Новогодние чудеса в ноябре: владимирцы отпразднуют день рождения Деда Мороза!

Новости

Котельную с рухнувшей крышей не успевают отремонтировать к этой зиме

Сегодня

МОСОБЛБАНК знает, как сохранить и приумножить накопления

Сегодня

Новости

Нематериальное культурное наследие владимирцев собрали в одну книгу

Сегодня

Новости

При строительстве платной дороги М-12 самосвал задавил дорожного рабочего

Сегодня

Новости

Дмитрий Наумов единогласно избран главой города Владимира на следующие пять лет

Сегодня

Новости

Флагман владимирского импортозамещения отошел москвичам

Сегодня

Новости

Жительница Владимира отсудила у властей компенсацию морального вреда за необоснованные штрафы

Сегодня

Новости

Вынесен приговор зачинщику поножовщины на берегу Запольского озера

Сегодня

online

СПЕЦПРОЕКТЫ

Владимирский горсовет выбирает градоначальника из трех кандидатов

Сегодня

Новости

Ограничение движения: на развязке М-7 с платным автобаном М-12 ночью будут устанавливать рамки

Сегодня

Компанию «Хартия» отметили на областном уровне за бескорыстный вклад в оказание спонсорской и гуманитарной помощи участникам СВО и их семей

Сегодня

Новости

В Судогде впервые за долгие годы решили благоустроить территорию автовокзала

Сегодня

Объяснение передового опыта — Forbes Advisor

Обновлено: 16 октября 2022 г. , 9:00

, 9:00

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Кредитные карты предлагают выгодные возможности для увеличения кредита и получения вознаграждения. Но когда они не используются ответственно, они могут привести к росту долга. Лучший способ использовать кредитную карту — это не платить проценты, ежемесячно своевременно выплачивая остаток. Процентные ставки, известные по кредитным картам как Годовые процентные ставки (APR), применяются к покупкам, выдаче наличных и переводу баланса для большинства кредитных карт. Как правило, держатели карт стараются избегать выплаты процентов, когда это возможно, но есть несколько важных шагов, которые необходимо предпринять, чтобы научиться пользоваться кредитной картой.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Как пользоваться кредитной картой

Пользоваться кредитной картой так же просто, как и вы. Несколько основных правил, которым вы, как владелец карты, можете следовать в течение всего срока службы вашей кредитной карты, облегчат вам задачу. Среди них две ключевые мудрости: не тратьте больше, чем вы можете себе позволить, и ежемесячно вовремя погашайте свой баланс. Понимание того, как работают кредитные рейтинги, также может помочь вам контролировать и повышать свой кредитный рейтинг с течением времени.

При поиске своей первой кредитной карты (или любой карты, если на то пошло) вам нужно найти ту, которая подходит вам и вашим текущим финансовым потребностям. Защищенные и студенческие карты предоставляют полезные возможности для людей, которым необходимо создать кредит с нуля.

Выберите карту, которая подходит именно вам

Первый шаг при покупке кредитной карты — это анализ ваших привычек в отношении расходов. Например, можете ли вы получить возврат денег за бензин или продукты? Вы часто путешествуете и хотите зарабатывать баллы или мили? Важны ли для вас скидки в отелях?

Например, можете ли вы получить возврат денег за бензин или продукты? Вы часто путешествуете и хотите зарабатывать баллы или мили? Важны ли для вас скидки в отелях?

Эти вопросы помогут вам решить, какой тип карты вам нужен и какие потенциальные награды будут для вас наиболее полезными. Начните исследование, сравнив кредитные карты различных эмитентов карт или банков, таких как Chase, Capital One или Citi. Используйте инструмент сравнения карт, если вам нужна помощь в сравнении предложений. Forbes Advisor предоставляет множество списков и других ресурсов, которые помогут вам прорваться через пластиковые джунгли и найти путь, выложенный картами, отвечающими вашим конкретным потребностям.

После сужения вариантов и оценки того, с каким эмитентом карты вы хотите работать, ознакомьтесь с положениями и условиями каждой карты, чтобы узнать о возможных комиссиях, сроках оплаты и ограничениях на использование преимуществ. Убедитесь, что вы можете позволить себе любую годовую плату, взимаемую с карты, и посмотрите на годовые процентные ставки, рекламные годовые процентные ставки и приветственные бонусы.

Всегда своевременно вносите платежи

Одним из наиболее важных правил владения кредитной картой является своевременная оплата счетов. Один просроченный платеж в течение года своевременных платежей может показаться незначительным, но это может быть скользкий путь, который приведет к долгам и низким кредитным баллам, и это повлияет на ваш кредит.

Ваша платежная история важна, поскольку она составляет 35% вашего кредитного рейтинга, который банки и другие кредиторы используют, чтобы определить, являетесь ли вы рискованным заемщиком. Просроченные платежи имеют тенденцию к спирали: держатели карт получают штрафы за просрочку платежа и проценты, которые трудно погасить, а затем кредитный рейтинг падает по мере роста долга. Позже, если держатели карт с долгами захотят подать заявку на ипотеку или автокредит, они могут столкнуться с более высокими процентными ставками из-за низкого балла и повышенного риска дефолта.

Вы можете избежать пропущенных платежей, настроив автоплатеж или установив напоминания на телефоне.

Эмитенты карт рассчитывают минимальные ежемесячные платежи для держателей карт на основе ежемесячных остатков. Владельцы карт должны заплатить минимальную сумму, чтобы сохранить учетную запись в хорошем состоянии и избежать штрафов за просрочку платежа. Минимальные платежи могут составлять всего 25 долларов, но, скорее всего, они не покроют все ваши покупки в течение всего месяца. На любой оставшийся остаток будут начисляться проценты в следующем платежном цикле.

Владельцам большинства кредитных карт предоставляется льготный период продолжительностью не менее 21 дня для погашения остатка без начисления процентов — это называется льготным периодом. Некоторые кредитные карты не предоставляют льготный период для покупок или других видов платежей. Всегда читайте условия (включая сроки оплаты и продолжительность платежного цикла) перед подачей заявки на получение кредитной карты.

Тратьте только то, что можете себе позволить

Заманчиво думать о кредитной карте как о бесконечном источнике заемных денег, но необходимо помнить, что кредитные карты не свободны от последствий. Ваш кредитный лимит — это максимальная сумма, которую вы можете снять с карты, и вы должны вернуть все, что вы тратите (плюс проценты или даже комиссионные, если вы пропустите платеж).

Ваш кредитный лимит — это максимальная сумма, которую вы можете снять с карты, и вы должны вернуть все, что вы тратите (плюс проценты или даже комиссионные, если вы пропустите платеж).

По состоянию на февраль 2022 года средняя процентная ставка по кредитной карте составляла 16,17%. Выплата процентов на остаток по кредитной карте быстро обойдется вам больше, чем стоимость любых заработанных вами вознаграждений. Ограничив использование вашей карты только тем, что вы можете себе позволить, вам будет намного проще каждый раз полностью погашать свой баланс и избегать начисления больших сумм процентов каждый месяц.

Максимальное использование кредитных карт или постоянно растущие процентные ставки могут привести к чрезмерному использованию кредита, а это также опасная игра с вашим кредитом. Использование кредита держателем карты, широко известное как коэффициент использования кредита (CUR), является вторым по важности фактором, влияющим на кредитный рейтинг.

Ваш CUR — это сумма использованного кредита по сравнению с общей суммой доступного кредита. Например, если лимит вашей карты составляет 10 000 долларов США, а ваш оборотный баланс составляет 3 000 долларов США, вы используете 30% доступного кредита. Эксперты рекомендуют держать CUR ниже 30%, но идеальный диапазон намного ниже.

Например, если лимит вашей карты составляет 10 000 долларов США, а ваш оборотный баланс составляет 3 000 долларов США, вы используете 30% доступного кредита. Эксперты рекомендуют держать CUR ниже 30%, но идеальный диапазон намного ниже.

Если вы тратите только то, что можете себе позволить, вам будет намного проще избежать долгов по кредитной карте. Если вы получаете свою первую кредитную карту, думайте о ней как о дебетовой карте в том смысле, что вы не хотите тратить больше денег, чем у вас есть на вашем банковском счете. Каждый месяц на вашем банковском счете доступна только определенная сумма денег, поэтому не тратьте больше, чем доступно за вычетом других счетов, таких как телефонные платежи, аренда и многое другое.

Понять, как работают кредитные рейтинги

Частью использования кредитной карты является понимание того, как кредитные рейтинги могут работать на вас или против вас. Кредиторы используют кредитные баллы, чтобы определить, являются ли заявители рискованными заемщиками. Чем выше кредитный рейтинг, тем больше он доказывает кредиторам, что кто-то является ответственным заемщиком, который своевременно производит платежи, погашает остатки и имеет здоровое сочетание кредита.

Чем выше кредитный рейтинг, тем больше он доказывает кредиторам, что кто-то является ответственным заемщиком, который своевременно производит платежи, погашает остатки и имеет здоровое сочетание кредита.

Три крупных кредитных бюро (Experian, Equifax и Transunion) используют несколько разные модели скоринга для оценки кредитного рейтинга. Модель FICO используется 90% ведущих кредиторов. Кредитные баллы FICO варьируются от 300 до 850 — от бедных в нижней части до исключительных в верхней части:

- Плохие : 350-579

- Выставка : 580-669

- Хороший : 670-739

- Очень хорошо : 740-799

- Исключительно : 800-850

История платежей и использование кредита составляют большую часть вашего кредитного рейтинга, но также важны сочетание типов кредитов, длина кредитной истории и количество последних заявок на кредитные карты. Высокий кредитный рейтинг означает, что вы, скорее всего, будете иметь право на более низкие процентные ставки при получении крупных кредитов на ипотеку или покупку автомобиля.

Как построить свой кредитный рейтинг

Теперь, когда вы знаете, как работают кредитные рейтинги и какие факторы влияют на ваш балл, давайте посмотрим, как вы можете построить свой кредитный рейтинг с нуля или восстановить его с низким баллом.

Помните о факторах, влияющих на кредитный рейтинг:

- История платежей

- Использование кредита

- Продолжительность кредитной истории

- Кредитный микс

- Последние заявки на кредитные карты

Помимо своевременной и полной оплаты счетов, давайте рассмотрим другие способы улучшить свой кредитный рейтинг.

Сохранение самой старой учетной записи

Продолжительность кредитной истории может влиять на ваш кредитный рейтинг до 15%, что делает ее третьим по важности фактором. Независимо от того, где вы находитесь в своем путешествии по кредитной карте, вы можете оставить свой самый старый счет открытым, поскольку это поможет увеличить длину вашей кредитной истории.

Например, рассмотрите возможность получения студенческой кредитной карты без годовой платы, если у вас есть роскошь статуса «студент». Студенческие карты имеют более низкие требования для квалификации, но все же часто предлагают хорошие условия, что делает их отличным вариантом для начала кредитной истории. Даже если через несколько лет вы получите вторую кредитную карту, держите свою студенческую учетную запись открытой до тех пор, пока это возможно — в результате ваш кредитный рейтинг может вырасти.

Если вы больше не находите карту полезной, рассмотрите возможность замены продукта на другую карту вместо полного закрытия учетной записи.

Не запрашивайте слишком много карт одновременно

Хотя это может показаться нелогичным, вы не хотите запрашивать стопку кредитных карт, чтобы увидеть, какую из них вы можете получить. Большинство эмитентов карт проводят жесткую проверку кредитоспособности в процессе подачи заявки, что может временно снизить кредитный рейтинг. Отслеживание платежей может помочь восстановить баллы, но слишком большое количество заявок за короткий период может иметь долгосрочные негативные последствия.

Отслеживание платежей может помочь восстановить баллы, но слишком большое количество заявок за короткий период может иметь долгосрочные негативные последствия.

Лучше всего сначала выяснить, какие кредитные карты лучше всего подходят для ваших нужд, сузить список до двух или трех карт и, наконец, выбрать одну из них для подачи заявки. Если первая заявка не одобрена, попробуйте еще раз для другой карты. Если второй не одобрен, подождите несколько месяцев, прежде чем подавать снова. Вам может потребоваться улучшить свой кредитный рейтинг, чтобы претендовать на определенные карты.

Если доступно, используйте инструмент предварительного одобрения эмитента карты, чтобы узнать, на какие карты вы имеете право. Инструменты предварительного одобрения обычно приводят к мягким запросам, не влияющим на кредитный рейтинг. Получение предварительного одобрения для карты также может сообщить вам, какие тарифы, сборы и условия вы можете получить, если вы подадите официальное заявление.

Поддержание баланса на низком уровне

Поддержание баланса на низком уровне — один из лучших способов создать или восстановить кредит на любом этапе. Использование кредита является вторым по значимости фактором, влияющим на кредитный рейтинг. Эксперты рекомендуют держателям карт поддерживать уровень использования кредита ниже 30%.

Использование кредита является вторым по значимости фактором, влияющим на кредитный рейтинг. Эксперты рекомендуют держателям карт поддерживать уровень использования кредита ниже 30%.

Лучший способ сохранить баланс на низком уровне — это тратить только то, что вы можете себе позволить, и вовремя оплачивать все счета.

Рассмотрим защищенную карту

Обеспеченные кредитные карты могут быть полезны для тех, кто восстанавливает кредит или начинает с нуля, если эмитент карты сообщает о кредитной деятельности во все три основных кредитных бюро. Защищенные карты требуют небольшого залога (всего 200 долларов США), который становится лимитом карты. Некоторые защищенные карты не предлагают ежегодных сборов и даже имеют возможность возврата денег.

При ответственном использовании эмитенты карт могут обновить защищенный счет до необеспеченного или традиционного счета и вернуть депозит держателю карты в виде кредитной выписки (или отправить чек, если держатель карты закроет счет).

Как заработать вознаграждение

Помимо получения высокого кредитного рейтинга, кредитные карты могут быть прибыльными из-за высокого потенциального вознаграждения. Выбирая свою первую, вторую или даже третью кредитную карту, подумайте о том, какие типы вознаграждений лучше всего соответствуют вашим привычкам расходов.

Короче говоря, вы можете зарабатывать вознаграждения, тратя деньги с помощью кредитной карты. Вознаграждения, как правило, бывают одного из трех видов: возврат наличных, переводные вознаграждения и баллы или мили с фиксированной стоимостью. Каждый из них имеет свои плюсы и минусы, но помните, что независимо от того, какой тип кредитной карты вы выберете, любые вознаграждения, которые вы заработаете, будут быстро омрачены процентами и штрафами за просрочку платежа, если вы не сможете ежемесячно погашать свой баланс.

Наградные карты могут иметь ежегодную плату или ограничения на то, как и когда вы можете использовать свои вознаграждения. Поскольку карты вознаграждения, как правило, более привлекательны для потребителей, они, как правило, требуют более высокого кредитного рейтинга, чем другие типы кредитных карт.

Кэшбэк

Кэшбэк означает, что вы получаете денежное вознаграждение за совершение покупок с помощью вашей карты, обычно в виде депозита, чека или кредитной выписки. Обычно он рассчитывается в виде процентных пунктов от определенных приемлемых покупок каждый месяц. В зависимости от эмитента могут быть ограничения на то, сколько вы можете заработать или как вы можете заработать.

Например, Chase Freedom Flex℠ возвращает 5 % наличными на сумму до 1 500 долларов США в категориях, которые меняются ежеквартально (требуется активация), 5 % на поездки, приобретенные в рамках Chase Ultimate Rewards®, 3 % на ресторанах и аптеках и 1 % на все остальные покупки. Срок действия ваших баллов с этой картой не истекает до тех пор, пока ваша учетная запись остается открытой и имеет хорошую репутацию, но другие эмитенты карт могут устанавливать даты истечения срока действия вознаграждений наличными.

Рекомендуемые партнерские предложения

Chase Freedom Flex℠

Подать заявку →

Подать заявку сейчас

На сайте Chase Bank USA, Северная Америка

Диапазоны кредитных баллов основаны на кредитном скоринге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Получите бонус в размере 200 долларов после того, как потратите 500 долларов на покупки в первые 3 месяца с момента открытия счета!

Двойная платежная карта Citi®

Подать заявку →

Подать заявку сейчас

На веб-сайте Citibank

Диапазон кредитных баллов основан на кредитном рейтинге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Н/Д

Карта Wells Fargo Active Cash®

Подать заявку →

Подать заявку сейчас

На веб-сайте Wells Fargo

Тарифы и сборы

Диапазоны кредитных баллов основаны на кредитном рейтинге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Получите денежное вознаграждение в размере $200 после того, как потратите $1000 на покупки в течение первых 3 месяцев. Например, вы часто можете использовать баллы для путешествий напрямую, например, наличные деньги, переводить баллы партнерам, использовать для розничных покупок и даже членства в популярных услугах, таких как спортивные залы, в зависимости от партнерских отношений с эмитентом карты.

Стоимость ваших баллов будет зависеть от эмитента карты и от того, на что вы их обмениваете. Популярные проездные карты, такие как Chase Sapphire Preferred® Card, имеют более высокую стоимость баллов для поездок, чем для розничных покупок. Баллы можно обменять на онлайн-портале Chase, Chase Ultimate Rewards.

Баллы и мили авиакомпаний или отелей

Некоторые эмитенты карт предлагают кобрендинговые кредитные карты в партнерстве с крупными авиакомпаниями и гостиничными программами. Например, Delta, United, Southwest, American Airlines, Hilton, Hyatt и Marriott предлагают кредитные карты различных эмитентов. Недостатком накопления баллов и миль, связанных с определенной авиакомпанией или отелем, является то, что их обычно можно использовать только с партнерской авиакомпанией, авиакомпаниями-партнерами или отелем, и их можно использовать только для покупок, связанных с поездками, таких как авиабилеты, повышение класса обслуживания или распределение мест и проживание в отеле.

Например, Delta, United, Southwest, American Airlines, Hilton, Hyatt и Marriott предлагают кредитные карты различных эмитентов. Недостатком накопления баллов и миль, связанных с определенной авиакомпанией или отелем, является то, что их обычно можно использовать только с партнерской авиакомпанией, авиакомпаниями-партнерами или отелем, и их можно использовать только для покупок, связанных с поездками, таких как авиабилеты, повышение класса обслуживания или распределение мест и проживание в отеле.

Стоимость баллов и миль может варьироваться от программы к программе и даже в разное время года. Если вы хотите подать заявку на совместную карту авиакомпании или отеля, выясните, с какой авиакомпанией или отелем вы путешествуете чаще всего, и сделайте решительный шаг (но только если это имеет смысл).

Bottom Line

Кредитные карты могут быть мощным инструментом в вашем кошельке, но они могут быстро стать помехой, если их не использовать должным образом. Помните основные принципы использования кредитных карт: тратьте только то, что можете себе позволить, оплачивайте счета вовремя и погашайте остаток каждый месяц. Если вы оказались в долгах, помните, что есть способы вырваться из них с дисциплиной и вниманием. Никогда не поздно начать ответственно тратить деньги и получать вознаграждение с помощью кредитной карты.

Если вы оказались в долгах, помните, что есть способы вырваться из них с дисциплиной и вниманием. Никогда не поздно начать ответственно тратить деньги и получать вознаграждение с помощью кредитной карты.

В конечном счете это ваше решение — то, что работает для ваших друзей или семьи, может не работать для вас. Поэтому убедитесь, что вы выбрали кредитную карту, которая подходит именно вам. Подача заявки на получение кредитной карты является важным финансовым решением с множеством кредитных и финансовых последствий и обязанностей; убедитесь, что оно того стоит.

Часто задаваемые вопросы (FAQ)

Как получить бонусную карту?

Кредитные карты Rewards, как правило, требуют хорошей или отличной кредитной истории, чтобы иметь право на участие. Прежде чем подавать заявку на получение бонусной карты, убедитесь, что вы проверили свою кредитную историю, и найдите время, чтобы найти лучшую для вас бонусную карту. Ресурсы Forbes Advisor, включая наш список лучших кредитных карт, могут стать отличным местом для начала поиска.

Как увеличить кредит?

Начните со студенческой или защищенной кредитной карты, если у вас нет кредитной истории или плохой кредитной истории. Поймите, какие факторы влияют на кредит, и работайте над погашением долга как можно быстрее.

Как пользоваться кредитной картой?

Используйте кредитную карту с учетом следующих основных принципов: своевременно оплачивайте счета, тратьте только то, что можете себе позволить, и полностью погашайте остаток каждый месяц.

Сколько кредитных карт мне нужно иметь?

Это зависит от вас и вашего финансового положения. Одной сильной бонусной карты может быть достаточно. Более одной карты могут быть полезны, если вы тратите больше и хотите воспользоваться разнообразными вознаграждениями и другими преимуществами и функциями.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как пользоваться кредитной картой: разъяснения передового опыта

Содержание

- Как пользоваться кредитной картой: 4 принципа, которые нужно освоить

- Как использовать кредитную карту, чтобы построить свой кредит

- Как использовать кредитную карту для получения кэшбэка и вознаграждений

- Вердикт ValuePenguin

Независимо от того, пользуетесь ли вы кредитными картами в течение многих лет или оформляете свою первую карту, они могут сбивать с толку. В зависимости от того, как вы их используете, кредитные карты могут быть либо невероятно опасными, либо чрезвычайно полезными. Это руководство расскажет вам, что вам нужно знать об использовании кредитной карты, создании кредита и получении вознаграждений.

В зависимости от того, как вы их используете, кредитные карты могут быть либо невероятно опасными, либо чрезвычайно полезными. Это руководство расскажет вам, что вам нужно знать об использовании кредитной карты, создании кредита и получении вознаграждений.

Как пользоваться кредитной картой: 4 принципа, которые нужно освоить

Вы всегда должны обращаться с кредитными картами с особой осторожностью. В отличие от дебетовых карт, вы совершаете покупки в кредит — это означает, что вы несете 100% ответственность за возврат всего, что вы списываете со своей кредитной карты. Если вы не будете осторожны, вы можете оказаться в большом долгу.

Чтобы стать мастером кредитных карт, нужно руководствоваться четырьмя основными принципами. Если вы что-то вынесете из этого руководства, вы всегда должны следовать первому правилу — оплачивайте свой счет вовремя и полностью каждый месяц . Одна только эта стратегия очень поможет вашим личным финансам.

Если вы хотите узнать о других способах максимально эффективного использования вашей кредитной карты, ознакомьтесь с рекомендациями по управлению вашей кредитной картой.

Правило №1: Всегда оплачивайте счета вовремя (и в полном объеме)

Самый важный принцип использования кредитных карт – всегда вовремя и в полном объеме оплачивать счета. Соблюдение этого простого правила поможет вам избежать начисления процентов, штрафов за просрочку платежа и плохой кредитной истории. Полностью оплачивая счет, вы избежите процентов и получите высокий кредитный рейтинг.

Последствия отсутствия платежа

Постоянно пропуская платежи, вы можете в конечном итоге заплатить сотни долларов за просрочку платежа. Негативные последствия закручиваются по спирали — как только ваш кредитный рейтинг пострадает, вы можете столкнуться с тысячами процентов при подаче заявки на будущие ипотечные кредиты или займы. Если вы не можете оплатить счет вовремя, возможно, пришло время разрезать вашу карту.

Обычно вам предоставляется несколько вариантов ежемесячной оплаты выписки по кредитной карте. Хотя может показаться заманчивым заплатить только минимальный платеж, который может составлять всего 25 долларов, вы начнете начислять проценты, что приведет к годам долга. Лучше всего оплачивать счет по кредитной карте сразу же после совершения покупки. Таким образом, вы можете привыкнуть оплачивать свой счет задолго до установленного срока.

Лучше всего оплачивать счет по кредитной карте сразу же после совершения покупки. Таким образом, вы можете привыкнуть оплачивать свой счет задолго до установленного срока.

Каждый месяц ваш эмитент будет предоставлять выписку по вашей кредитной карте с двумя датами: датой закрытия и датой платежа:

- Дата закрытия — это последний день, когда вы можете взимать плату за ежемесячную выписку. После даты закрытия любая новая транзакция будет включена в выписку за следующий месяц.

- Дата платежа сообщает вам, когда должен быть произведен платеж по конкретному отчету.

В приведенном выше примере у этого пользователя есть дата закрытия 16 января и дата платежа 13 февраля. Этот ежемесячный отчет выполнялся с 17 декабря по 16 января, с платежом, подлежащим оплате 13 февраля. В этом случае у вас есть 28-дневный льготный период после даты выписки, прежде чем вам потребуется произвести платеж. В течение льготного периода с вас не будут взиматься проценты, если вы полностью оплатите его в установленный срок.

В течение льготного периода с вас не будут взиматься проценты, если вы полностью оплатите его в установленный срок.

Все кредитные карты разные, и у них разные циклы выставления счетов, даты платежей и льготные периоды. Просмотрите информацию о своей кредитной карте, чтобы понять, как она работает в вашей ситуации. Если у вас возникли проблемы с тем, чтобы не забыть оплатить счет, большинство эмитентов позволят вам настроить автоматические платежи или запланировать напоминания каждый месяц.

Правило № 2: Держите свой баланс на низком уровне, взимая только ту сумму, которую вы можете себе позволить

В дополнение к своевременным платежам очень важно поддерживать баланс на низком уровне относительно доступного кредитного лимита. Есть два основных преимущества поддержания небольшого баланса:

- Низкий баланс поможет увеличить ваш кредитный рейтинг.

- У вас больше шансов погасить остаток полностью и вовремя.

Многие факторы определяют ваш кредитный рейтинг, но значительная часть (30%) зависит от

использование кредита.

Другими словами, это

соотношение

того, что вы должны к вашему общему кредитному лимиту.

Например, если у вас есть кредитный лимит в размере 1000 долларов США и вы списываете 500 долларов США с вашей карты, использование вашего кредита будет составлять 50%.

Хотя четкого определения использования кредита не существует, эксперты считают, что его следует поддерживать на уровне ниже 30%. Все, что выше, может уменьшить ваш

кредитный рейтинг.

Для достижения

низкий коэффициент использования кредита,

обычно вы должны брать меньше, чем можете себе позволить. Поддерживая низкий баланс, вы минимизируете вероятность того, что потратите больше, чем сможете погасить в конце месяца.

Наконец, не рассматривайте кредитную карту как продолжение вашего бюджета. Вы никогда не должны взимать больше, чем вы можете в настоящее время покрыть на своем банковском счете. Заманчиво тратить деньги вперед, основываясь на том, что вы знаете, что вам заплатят, но это плохая практика. Если вы потеряете работу или столкнетесь с чрезвычайной ситуацией, вы не сможете покрыть эти расходы. Люди не собираются иметь долги по кредитным картам — они накапливаются медленно и превращаются в порочный круг, который становится трудно разорвать.

Заманчиво тратить деньги вперед, основываясь на том, что вы знаете, что вам заплатят, но это плохая практика. Если вы потеряете работу или столкнетесь с чрезвычайной ситуацией, вы не сможете покрыть эти расходы. Люди не собираются иметь долги по кредитным картам — они накапливаются медленно и превращаются в порочный круг, который становится трудно разорвать.

Правило №3: Узнайте, как рассчитываются проценты

Вопреки распространенному мнению, проценты не рассчитываются на основе остатка после внесения минимального платежа. На самом деле эмитенты рассчитывают проценты на основе вашего среднего дневного остатка, рассчитываемого путем деления годовой процентной ставки (APR) вашей карты на 365.

Например, предположим, что у вас есть остаток по выписке в размере 1000 долларов США и вы делаете платеж в размере 800 долларов США. в установленный срок. Вам будут начисляться проценты на оставшуюся сумму в размере 200 долларов США, и вы потеряете льготный период. В новом платежном цикле по любым транзакциям проценты начнут начисляться немедленно. Льготный период, когда проценты не начисляются применяется только в том случае, если вы полностью оплатите свой баланс до даты платежа.

Льготный период, когда проценты не начисляются применяется только в том случае, если вы полностью оплатите свой баланс до даты платежа.

Правило № 4: Контролируйте ежемесячную выписку

Мониторинг вашей выписки помогает вам проверять на предмет мошенничества, оставаться в рамках бюджета и поддерживать низкий баланс. Даже если вы настроили автоматический платеж, все же разумно ежемесячно входить в систему и проверять свою выписку, чтобы убедиться в отсутствии подозрительных транзакций.

К счастью, у большинства эмитентов есть сложные технологии, которые проверяют мошеннические платежи, но они могут не выявить их всех. Не реже одного раза в месяц вы должны проверять свою выписку и проверять, нет ли покупок, которые вы не узнаете.

В дополнение к проверке мошеннических действий, мониторинг вашей выписки поможет вам оставаться в рамках бюджета. Нет никакого способа узнать, поддерживаете ли вы низкий баланс, контролируете свои расходы или расходуете бюджет, если вы не регулярно проверяете.

Как использовать кредитную карту для увеличения кредита

Как следует из названия, Кредитные карты являются одним из основных инструментов для создания кредитного рейтинга и могут стать отличной основой для вашей кредитной истории. Лучший способ набрать очки с помощью кредитных карт — следовать рекомендациям, перечисленным выше: Платите вовремя и в полном объеме, а баланс должен оставаться на низком уровне. Ниже вы узнаете, как рассчитываются кредитные баллы и как на них влияют кредитные карты.

Знайте, как рассчитывается ваш кредитный рейтинг

Рейтинг FICO является наиболее часто используемым кредитным рейтингом, на который ссылается большинство кредиторов, и состоит из пяти ключевых компонентов:

- История платежей определяется тем, как часто вы платите вовремя и насколько вы надежны как заемщик.

- Использование кредита — это соотношение между суммой, которую вы занимаете (остаток), и суммой, доступной вам (кредитный лимит).

- Продолжительность кредитной истории — это то, как долго вы пользовались кредитом — чем дольше, тем лучше.

- Новый кредит — это то, как часто вы подаете заявку на кредитные продукты или займы, и какой процент вашего кредита приходится на недавно открытые счета.

- Набор кредитов — это количество различных типов кредитов, которые вы используете.

FICO Баллы варьируются от 300 до 850, а средний балл составляет 701. Чтобы построить свой кредитный рейтинг, требуется время и терпение. Поскольку длина кредитной истории определяет 15% вашего балла, рекомендуется начать как можно раньше и научиться правильно управлять своим кредитом.

Другие стратегии, которые помогут вам улучшить свой кредитный рейтинг

История платежей и использование кредита составляют 65% вашего рейтинга. Поскольку только эти два фактора составляют большую часть расчета вашего балла, вы должны поддерживать низкий баланс и никогда не пропускать платеж, чтобы увеличить свой балл. Если вы уже следуете этим принципам, вот еще четыре стратегии, которые помогут вам улучшить кредитный рейтинг:

Если вы уже следуете этим принципам, вот еще четыре стратегии, которые помогут вам улучшить кредитный рейтинг:

- Никогда не аннулируйте свою первую кредитную карту . Если у него нет годовой платы, вы хотите сохранить свою старую кредитную линию как можно дольше, так как это поможет вашему среднему возрасту счета.

- Попросите увеличить кредитный лимит, но не увеличивайте свои расходы . Позвоните в компанию, выпустившую вашу кредитную карту, для увеличения кредитного лимита, если вы хотите снизить коэффициент использования кредита. Эта тактика поможет повысить показатель использования, уменьшив коэффициент.

- Откройте новую кредитную карту, а затем установите регулярный счет и автоматические платежи на эту карту . Настройка этого небольшого регулярного платежа (например, подписки на потоковую передачу) поможет как вашему общему использованию, так и вашей истории платежей.

- Погасите все свои кредитные карты за несколько дней до закрытия каждой выписки, если вы подаете заявление на получение кредита в ближайшее время . Досрочное погашение ваших карт снизит общее использование и повысит ваш кредитный рейтинг на несколько дней.

Как использовать кредитную карту для возврата наличных и вознаграждений

Получение вознаграждений с помощью кредитной карты — это самое интересное. Но сначала вы должны подумать, каковы ваши основные категории расходов, а затем выбрать карту, которая обеспечит вам наибольшую прибыль. Привычки к расходам у всех разные: кто-то может много тратить на путешествия, а кто-то тратит только на продукты или еду на вынос.

Проанализируйте свои привычки расходования средств, чтобы получить максимальную прибыль.

Просмотрите свои расходы за последние несколько месяцев и классифицируйте их как можно лучше. Задайте себе следующие вопросы: Много ли вы тратите на бензин и продукты? Как часто ты путешествуешь? Можете ли вы перевести связанные с работой покупки на кредитную карту, а затем получить компенсацию от вашей компании?

Как только вы выясните, на какие категории вы тратите больше всего, начните изучать различные варианты кредитных карт, которые соответствуют вашим потребностям. Проанализировав свои расходы, вы можете обнаружить, что хотите использовать две кредитные карты, чтобы максимизировать вознаграждение. Однако, хотя жонглирование картами может помочь вам заработать больше наград, не отвлекайтесь настолько, чтобы в конечном итоге потратить больше, чем обычно.

Проанализировав свои расходы, вы можете обнаружить, что хотите использовать две кредитные карты, чтобы максимизировать вознаграждение. Однако, хотя жонглирование картами может помочь вам заработать больше наград, не отвлекайтесь настолько, чтобы в конечном итоге потратить больше, чем обычно.

Кэшбэк, баллы и мили

Далее вам следует подумать о том, какие типы вознаграждений вы ищете. Существует три основных типа валюты вознаграждения: кэшбэк, баллы и мили. Если вы любите путешествовать, имеет смысл зарабатывать баллы и мили с помощью бонусных карт. Если вы предпочитаете получать денежные вознаграждения, обратите внимание на карты с кэшбэком.

Вознаграждения по кредитным картам могут сбивать с толку, и большинство кредитных карт имеют ограничения на использование вознаграждений. Например, для некоторых карт требуется минимальный порог погашения, или вам, возможно, придется подождать несколько циклов выставления счетов, чтобы получить вознаграждение. Подумайте, сколько времени и усилий вы хотите потратить по сравнению с получением простой карты с простыми опциями.

Ниже мы отобрали наши любимые кредитные карты для начинающих, которые просты в использовании и предлагают отличный доход:

Chase Sapphire Preferred ® Card | Travel rewards | $95 | 5x on travel purchased through Chase Ultimate Rewards®, 3x on dining and 2x on all other travel purchases |

| Citi ® Double Cash Card – Предложение BT на 18 месяцев | Кэшбэк | $0 | Зарабатывайте 2% с каждой покупки с неограниченным возвратом денег в размере 1% при покупке плюс дополнительный 1% при оплате этих покупок. |

| Карта Chase Freedom Flex℠ | Меняющиеся категории | $0 | Возврат 5% на сумму до $1500 за комбинированные покупки в бонусных категориях каждый квартал, который вы активируете.

|