Как правильно погашать кредит: Как погасить кредит в банке досрочно

Содержание

Как лучше погашать кредит досрочно?

Кредит – это финансовый инструмент, который на сегодня доступен практически каждому. Однако, некоторым людям психологически некомфортно находится в статусе заемщика, поэтому они стремятся погасить заем досрочно. Как правильно досрочно гасить кредит, разберем в данной статье.

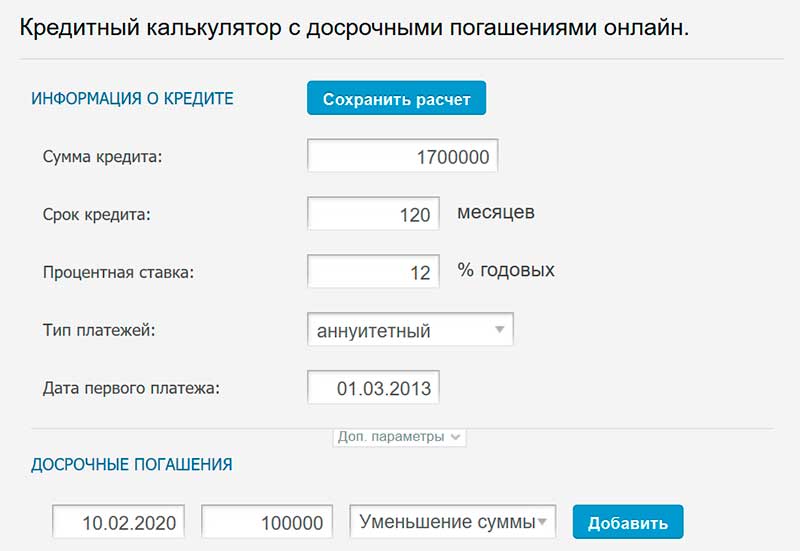

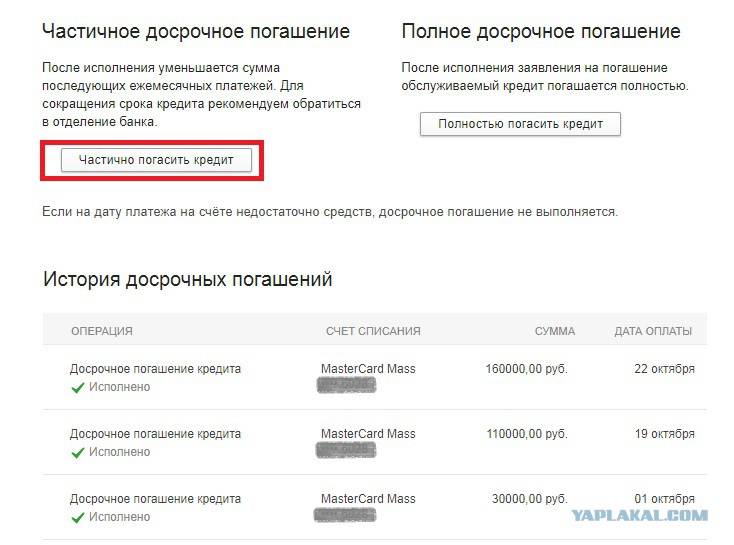

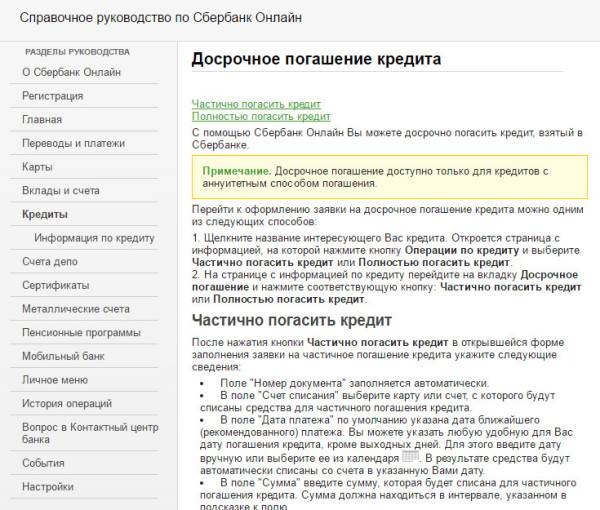

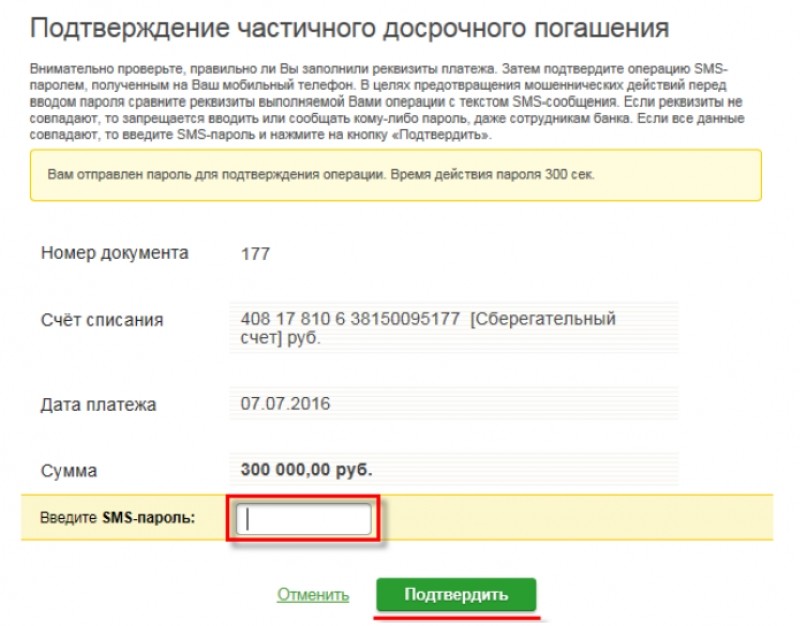

Существуют два вида досрочного погашения кредита – частичное и полное. При частично досрочном погашении кредита уменьшается размер основного долга, а вместе с ним и общая переплата по процентам. Однако стоит помнить, что для того, чтобы внесенная сумма денег уходила на частичное погашение, необходимо каждый раз оформлять заявление на досрочное погашение. В противном случае внесенная на счет сумма будет списываться постепенно согласно графику погашения.

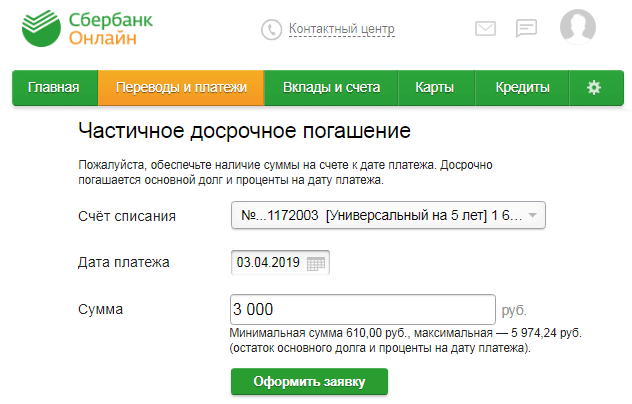

Заявление на досрочное погашение можно оформить онлайн через мобильное приложение или интернет-банкинг. Для избежания ошибок в расчете при досрочном погашении лучше обратиться в банк лично, чтобы менеджеры точно рассчитали, так как важно чтобы на счет была внесена вся оставшаяся сумма долга и проценты, которые были начислены с момента последнего платежа.

Какие плюсы от досрочного погашения кредита?

Главным плюсом от частично досрочного погашения кредита является снижение стоимости страхования. При досрочном погашении снижается сумма долга, а значит и сумма страховых выплат.

Особенности и правила досрочного погашения кредита

Большинство кредитов погашаются по аннуитетной системе. Аннуитетная система предполагает погашение кредита равными ежемесячными платежами, но в первую половину срока погашается только проценты по задолженности, а к окончанию срока кредитного договора уже оплачивается основной долг. В этом случае, частичное досрочное погашение выгодно в начале действия кредитного договора.

Частичное погашение можно произвести с помощью любой суммы, поэтому нет необходимости копить существенную сумму.

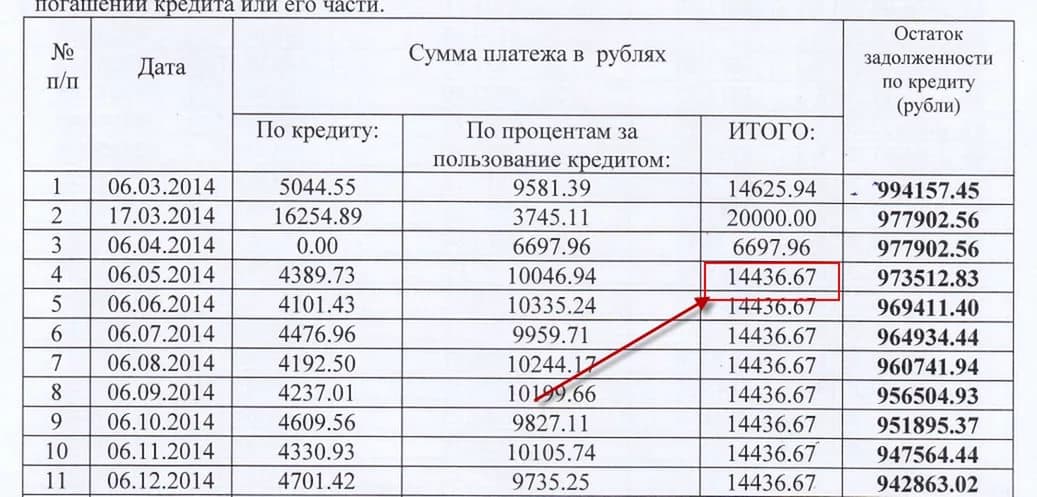

У каждого банка могут быть свои правила досрочного погашения. Списание средств может происходить в день обязательного ежемесячного платежа, либо в день поступления и подачи уведомления. В первом случае нужно помнить, что обязательный ежемесячный платеж должен быть внесен полностью, так как в начале учитывается обязательный платеж, а потом уже сумма досрочного. В случае учета досрочного платежа в день зачисления, то нужно помнить, что сначала банк начислит проценты за пользование средствами с момента последнего платежа на дату досрочного погашения (в первую очередь списываются именно они), поэтому сумма досрочного погашения может оказаться меньше ожидаемой.

В первом случае нужно помнить, что обязательный ежемесячный платеж должен быть внесен полностью, так как в начале учитывается обязательный платеж, а потом уже сумма досрочного. В случае учета досрочного платежа в день зачисления, то нужно помнить, что сначала банк начислит проценты за пользование средствами с момента последнего платежа на дату досрочного погашения (в первую очередь списываются именно они), поэтому сумма досрочного погашения может оказаться меньше ожидаемой.

Сокращать срок кредита или сумму долга?

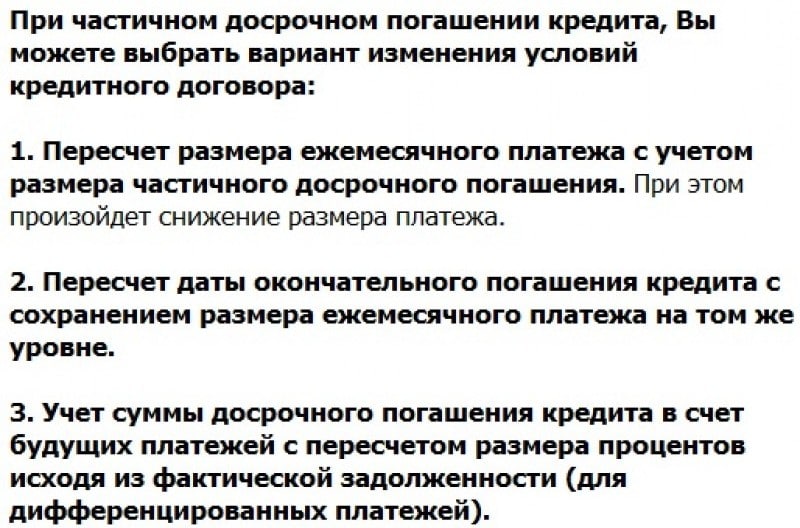

При частичном досрочном погашении можно уменьшить либо срок кредитования, либо размер ежемесячного платежа. При сокращении срока кредитования уменьшается общая сумма переплаты по кредиту. В случае с уменьшением размера ежемесячного платежа, снижается финансовая нагрузка на ваш бюджет.

Если размер ежемесячного платежа по кредиту не несет сильной нагрузки на ваш бюджет, то выбирайте сокращение срока. Если вам нужно больше средств в семейном бюджете, то стоит уменьшит размер платежа. В обоих случаях необходимо произвести предварительный расчет (включая общую сумму переплаты).

В обоих случаях необходимо произвести предварительный расчет (включая общую сумму переплаты).

Есть хороший лайфхак. Вы можете выбрать уменьшение размера платежа, но продолжать платить привычную для вашего бюджета сумму и ежемесячно оформлять досрочное погашение. Так у вас получится погасить кредит быстрее.

Для написании статьи частично использовались материалы с портала fingram39.ru

Фото: Tehran Times

Схемы погашения кредита — НБРБ. Единый портал финансовой грамотности

Перед тем, как приступить к рассмотрению банковских предложений по кредитам, необходимо разобраться с порядком их погашения. Этот момент очень важен, поскольку при одинаковых сумме, процентной ставке и сроке кредитования общая сумма платежей по процентам может различаться в зависимости от того, как именно будет погашаться кредит.

Платежи по погашению кредита могут быть трех видов — аннуитетные (фиксированные), дифференцированные и равными долями.

Аннуитет

Аннуитет – это способ погашения кредита равными платежами. То есть каждый месяц вы будете платить банку одинаковую сумму, которая включает в себя основной долг и проценты, начисленные на остаток задолженности. В первые месяцы погашения ежемесячная сумма к оплате будет состоять преимущественно из суммы процентов. Со временем доля основного долга в платеже будет возрастать, а доля процентов – снижаться.

То есть каждый месяц вы будете платить банку одинаковую сумму, которая включает в себя основной долг и проценты, начисленные на остаток задолженности. В первые месяцы погашения ежемесячная сумма к оплате будет состоять преимущественно из суммы процентов. Со временем доля основного долга в платеже будет возрастать, а доля процентов – снижаться.

Платежи равными долями

Этот способ тоже предусматривает погашение кредита равными по величине платежами. Они рассчитываются путем деления основного долга и процентов, рассчитанных за весь срок пользования кредитом, на количество платежных периодов (обычно платежным периодом является месяц). Например, если взяли кредит на год — нужно будет сделать 12 платежей. Главное отличие от аннуитета — структура платежа: весь основной долг и все проценты будут сразу поделены на 12 равных частей и каждый месяц вы будете погашать одну и ту же сумму основного долга и процентов.

Дифференцированный платеж

При дифференцированных платежах сумма ежемесячных выплат будет постепенно уменьшаться, поскольку в этом случае вы погашаете основной долг равными долями и уплачиваете проценты, начисленные на остаток основного долга. Таким образом, каждый месяц вы будете перечислять банку одну и ту же сумму в счет основного долга, а также некоторую сумму в счет процентов, которая с каждым месяцем будет становиться все меньше.

Таким образом, каждый месяц вы будете перечислять банку одну и ту же сумму в счет основного долга, а также некоторую сумму в счет процентов, которая с каждым месяцем будет становиться все меньше.

Каждая из схем погашения кредита имеет свои достоинства и недостатки. Именно поэтому выбирать подходящий порядок погашения кредита должен сам клиент, учитывая свои личные потребности, взвешивая и соотнося все «за» и «против» для каждой конкретной ситуации.

Особенности аннуитета:

- Платеж каждый месяц будет одинаковым – это удобно с точки зрения планирования семейного бюджета.

- Ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом – это может быть важным, если сумма кредита велика и платежи будут ощутимо бить по карману.

- Общая сумма переплаты по кредиту с аннуитетом будет больше, чем по кредиту с дифференцированным платежом – это существенный минус аннуитетного способа погашения.

Особенности платежей равными долями:

- Также как и в случае с аннуитетом платеж каждый месяц будет одинаковым, что, как мы выяснили, удобно для планирования личных финансов.

- Опять таки ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом, что тоже важно.

- Общая сумма переплаты по кредиту с погашением равными долями будет меньше, чем по кредиту с аннуитетом — это веский плюс.

Особенности дифференцированного платежа:

- Ежемесячный платеж в начале кредитования будет выше, чем при аннуитете, но постепенно он будет становиться меньше. А значит, со временем кредитная нагрузка на семейный бюджет будет все ниже.

- Общая сумма переплаты будет ниже, чем по кредиту с аннуитетным способом погашения.

- Благодаря тому, что долг погашается равными долями, а проценты начисляются на остаток долга, любой платеж «сверх графика» позволит сэкономить.

Определение и как это работает с различными кредитами

Что такое погашение?

Погашение — это акт возврата денег, ранее заимствованных у кредитора. Как правило, возврат средств происходит через периодические платежи, которые включают в себя как основную сумму, так и проценты. Основная сумма относится к первоначальной сумме денег, заимствованных в кредит. Проценты — это плата за привилегию занимать деньги; заемщик должен платить проценты за возможность использовать средства, высвобожденные им за счет кредита. Ссуды обычно также могут быть полностью выплачены единовременно в любое время, хотя некоторые контракты могут включать комиссию за досрочное погашение.

Как правило, возврат средств происходит через периодические платежи, которые включают в себя как основную сумму, так и проценты. Основная сумма относится к первоначальной сумме денег, заимствованных в кредит. Проценты — это плата за привилегию занимать деньги; заемщик должен платить проценты за возможность использовать средства, высвобожденные им за счет кредита. Ссуды обычно также могут быть полностью выплачены единовременно в любое время, хотя некоторые контракты могут включать комиссию за досрочное погашение.

Общие типы кредитов, которые многие люди должны погасить, включают автокредиты, ипотечные кредиты, образовательные кредиты и сборы по кредитным картам. Предприятия также заключают долговые соглашения, которые также могут включать автокредиты, ипотечные кредиты и кредитные линии, а также выпуск облигаций и другие виды структурированного корпоративного долга. Невыполнение обязательств по выплате долга может привести к череде кредитных проблем, включая принудительное банкротство, увеличение расходов в связи с просроченными платежами и негативные изменения кредитного рейтинга.

Key Takeaways

- Выплата — это возврат денег, взятых взаймы у кредитора.

- Условия погашения кредита подробно описаны в кредитном договоре, который также включает договорную процентную ставку.

- Федеральные студенческие ссуды и ипотечные кредиты являются одними из наиболее распространенных типов кредитов, которые в конечном итоге выплачивают физические лица.

- У всех категорий заемщиков, находящихся в бедственном положении, может быть несколько вариантов, если они не в состоянии осуществлять регулярные платежи.

Как работает погашение

Когда потребители берут кредиты, кредитор ожидает, что они в конечном итоге смогут их погасить. Процентные ставки взимаются на основе договорной ставки и графика за время, которое проходит между выдачей кредита и полным возвратом денег заемщиком. Проценты обычно выражаются в виде годовой процентной ставки (APR).

Некоторые заемщики, которые не могут погасить кредиты, могут обратиться за защитой от банкротства. Тем не менее, заемщики должны изучить все альтернативы, прежде чем объявить о банкротстве. (Банкротство может повлиять на способность заемщика получить финансирование в будущем.) Альтернативами банкротству являются получение дополнительного дохода, рефинансирование, получение поддержки в рамках программ помощи и ведение переговоров с кредиторами.

Тем не менее, заемщики должны изучить все альтернативы, прежде чем объявить о банкротстве. (Банкротство может повлиять на способность заемщика получить финансирование в будущем.) Альтернативами банкротству являются получение дополнительного дохода, рефинансирование, получение поддержки в рамках программ помощи и ведение переговоров с кредиторами.

Структурирование некоторых графиков погашения может зависеть от типа взятого кредита и кредитного учреждения. Мелким шрифтом в большинстве заявок на получение кредита будет указано, что заемщик должен делать, если он не может внести запланированный платеж. Лучше проявить инициативу и обратиться к кредитору, чтобы объяснить любые существующие обстоятельства. Сообщите кредитору о любых неудачах, таких как проблемы со здоровьем или проблемы с трудоустройством, которые могут повлиять на платежеспособность. В этих случаях некоторые кредиторы могут предлагать специальные условия для покрытия трудностей.

Виды погашения

Федеральные студенческие ссуды

Федеральные студенческие ссуды обычно допускают меньшую сумму платежа, отсрочку платежей и, в некоторых случаях, прощение кредита. Эти типы кредитов обеспечивают гибкость погашения и доступ к различным вариантам рефинансирования студенческого кредита по мере изменения жизни получателя. Эта гибкость может быть особенно полезной, если получатель сталкивается со здоровьем или финансовым кризисом.

Эти типы кредитов обеспечивают гибкость погашения и доступ к различным вариантам рефинансирования студенческого кредита по мере изменения жизни получателя. Эта гибкость может быть особенно полезной, если получатель сталкивается со здоровьем или финансовым кризисом.

Стандартные платежи — лучший вариант. Стандарт означает регулярные платежи — в той же ежемесячной сумме — до тех пор, пока кредит плюс проценты не будут выплачены. При регулярных платежах погашение долга происходит в кратчайшие сроки. Кроме того, в качестве дополнительного преимущества этот метод начисляет наименьшую сумму процентов. Для большинства федеральных студенческих ссуд это означает 10-летний период погашения.

Другие варианты включают расширенные и поэтапные планы платежей. Оба предполагают погашение кредита в течение более длительного периода, чем при стандартном варианте. К сожалению, длительные сроки идут рука об руку с начислением дополнительных месяцев процентных платежей, которые в конечном итоге потребуют погашения.

Расширенные планы погашения аналогичны стандартным планам погашения, за исключением того, что у заемщика есть до 25 лет, чтобы вернуть деньги. Поскольку им нужно больше времени, чтобы вернуть деньги, ежемесячные счета ниже. Однако, поскольку им требуется больше времени, чтобы вернуть деньги, эти надоедливые процентные платежи усугубляют долг.

Планы поэтапных платежей, как и в случае с ипотекой с поэтапными платежами (GPM), имеют платежи, которые со временем увеличиваются с низкой начальной ставки до более высокой. В случае студенческих ссуд это должно отражать идею о том, что в долгосрочной перспективе заемщики должны перейти на более высокооплачиваемую работу. Этот метод может быть реальным преимуществом для тех, у кого мало денег сразу после колледжа, поскольку планы, ориентированные на доход, могут начинаться с 0 долларов в месяц. Тем не менее, опять же, заемщик в конечном итоге платит больше в долгосрочной перспективе, потому что со временем начисляется больше процентов. Чем дольше растягиваются платежи, тем больше процентов добавляется к кредиту (общая стоимость кредита также увеличивается).

Чем дольше растягиваются платежи, тем больше процентов добавляется к кредиту (общая стоимость кредита также увеличивается).

Кроме того, учащийся может исследовать свой доступ к определенным сценариям, таким как преподавание в районе с низким доходом или работа в некоммерческой организации, что может дать ему право на прощение студенческой ссуды.

Жилищная ипотека

У домовладельцев есть несколько вариантов, чтобы избежать обращения взыскания из-за просроченного погашения ипотеки.

Заемщик с ипотекой с регулируемой ставкой (ARM) может попытаться рефинансировать ипотеку с фиксированной ставкой и более низкой процентной ставкой. Если проблема с платежами носит временный характер, заемщик может выплатить обслуживающей ссуду просроченную сумму плюс штрафы за просрочку платежа и штрафы к установленной дате восстановления.

Если ипотека становится невыносимой, платежи сокращаются или приостанавливаются на определенное время. Затем регулярные платежи возобновляются вместе с единовременным платежом или дополнительными частичными платежами в течение установленного времени, пока кредит не станет текущим.

С модификацией кредита одно или несколько условий в ипотечном договоре изменяются, чтобы стать более управляемыми. Может произойти изменение процентной ставки, продление срока кредита или добавление пропущенных платежей к остатку кредита. Модификация может также уменьшить сумму долга за счет списания части ипотеки.

В некоторых ситуациях продажа дома может быть лучшим вариантом для погашения ипотеки и может помочь избежать банкротства.

Особые соображения

Сдержанность и консолидация

Некоторая задолженность может быть отсрочена, что позволяет получателям кредита, которые пропустили платежи, восстановить и возобновить погашение. Кроме того, различные варианты отсрочки доступны для получателей, которые не имеют работы или не получают достаточный доход для выполнения своих обязательств по погашению. Еще раз, лучше быть активным с кредитором и информировать их о жизненных событиях, которые влияют на вашу способность погасить кредит.

Для получателей нескольких федеральных студенческих кредитов или лиц с несколькими кредитными картами или другими кредитами консолидация может быть еще одним вариантом. Консолидация кредита объединяет отдельные долги в один кредит с фиксированной процентной ставкой и единым ежемесячным платежом. Заемщикам может быть предоставлен более длительный период погашения с уменьшенным количеством ежемесячных платежей. Последней альтернативой консолидации является списание долга, возможность заставить компанию договориться о более низкой сумме погашения от вашего имени.

Консолидация кредита объединяет отдельные долги в один кредит с фиксированной процентной ставкой и единым ежемесячным платежом. Заемщикам может быть предоставлен более длительный период погашения с уменьшенным количеством ежемесячных платежей. Последней альтернативой консолидации является списание долга, возможность заставить компанию договориться о более низкой сумме погашения от вашего имени.

Пример погашения

В феврале 2019 года Служба общественных новостей опубликовала статью о растущем числе людей в Колорадо, ищущих прощения студенческой ссуды. В то же время штат испытывает нехватку специалистов в области психического здоровья для удовлетворения потребностей своих жителей.

Нехватка поставщиков услуг в области психического здоровья в Колорадо означает, что примерно 70% жителей, обращающихся за психиатрической или поведенческой помощью, не получают эти услуги. Минимальные федеральные стандарты требуют, чтобы на каждые 30 000 жителей приходилось как минимум один психиатр. На момент публикации статьи Колорадо стремился добавить более 90 специалистов в области психического здоровья, чтобы достичь этого порога.

На момент публикации статьи Колорадо стремился добавить более 90 специалистов в области психического здоровья, чтобы достичь этого порога.

Один из способов, с помощью которых медицинские центры справляются с нехваткой, заключается в использовании новых федеральных и государственных программ списания студенческих ссуд, чтобы объединиться с квалифицированными поставщиками, которые стремятся сократить свою задолженность по студенческим ссудам. Тамошние администраторы рассчитывают, что перспектива сокращения долга медицинских учебных заведений на тысячи долларов должна помочь привлечь и сохранить высококвалифицированных поставщиков услуг, особенно в тех частях штата, которые наиболее не обслуживаются.

5 способов быстро погасить кредит

Финансы

Резюме: Хотите выбраться из долгов и найти трудно погасить кредит? Следуйте простым 5 способам погасить кредит и быстро погасить долг. Читать далее!

Читать далее!

19 марта 2022 г.

по

Команда FinFIRST

Потребность избавиться от долгов и, следовательно, от стресса может стать финансовой проблемой. Для большинства людей, у которых есть кредиты для погашения, избавиться от долгов рассматривается как финансовая мечта. И чтобы это стало возможным, люди с накопившимися долгами должны прибегать к различным способам более быстрого погашения своих кредитов, например, к сокращению определенных расходов на образ жизни. Но единственный ли это способ управления долгом?

Не обязательно. Есть много разных способов управлять долгом, чтобы вам не приходилось жертвовать слишком многим, когда дело доходит до ваших финансов. Вот несколько простых способов погасить кредит быстрее.

Оцените и погасите свои долги

Прежде чем принимать какое-либо финансовое решение, крайне важно оценить, что у вас есть и как вы можете заставить это работать. То же самое касается списания долгов. Перечислите все свои непогашенные долги и определите, какие из них являются долгосрочными и краткосрочными. Например, ваш личный кредит может быть краткосрочным обязательством, в то время как ваш жилищный кредит может рассматриваться как долгосрочное обязательство. И, следовательно, имеет смысл сначала погасить свой личный кредит. Другой способ взглянуть на это — сначала погасить непогашенные долги с более высокой процентной ставкой.

То же самое касается списания долгов. Перечислите все свои непогашенные долги и определите, какие из них являются долгосрочными и краткосрочными. Например, ваш личный кредит может быть краткосрочным обязательством, в то время как ваш жилищный кредит может рассматриваться как долгосрочное обязательство. И, следовательно, имеет смысл сначала погасить свой личный кредит. Другой способ взглянуть на это — сначала погасить непогашенные долги с более высокой процентной ставкой.

Погашение с помощью сбережений

Во-первых, тщательно сконцентрируйтесь на своих сбережениях – проверьте остаток на кредитной карте, неоплаченные счета и долги. Вы можете составить бюджет погашения долга, принимая во внимание ежемесячные сбережения и расходы. Сократите все ненужные расходы и убедитесь, что ваши сбережения не упадут ниже определенного значения. Вы можете использовать различные приложения, чтобы следить за своими ежемесячными расходами; некоторые из этих приложений могут даже помочь вам лучше управлять своими деньгами, чтобы вы не попадали в долги.

ПОДРОБНЕЕ

Что такое SIP и как работает SIP?

Как получить мгновенный доступ к FASTag онлайн?

Консолидация задолженности

Выплата нескольких кредитов одновременно может стать сложной задачей. Объедините все свои долги в единую сумму, чтобы не отставать. Например, если у вас есть личный кредит, кредит на покупку автомобиля и просроченные счета по кредитной карте, объедините их все в один единственный кредит и выплачивайте сумму кредита каждый месяц по одной фиксированной процентной ставке. В большинстве случаев есть вероятность, что вы будете платить более низкую процентную ставку по кредиту консолидации долга.

Сокращение срока владения

Лучшее время для сокращения суммы долга — сразу после увеличения дохода. Будь то оценка или премия, умело используйте свою непредвиденную удачу, чтобы выплатить единовременную сумму, если это возможно, что, вероятно, сократит общий срок пребывания в должности. Меньший срок пребывания в должности, пусть даже на несколько месяцев, может дать передышку. Выбирайте с умом, когда принимаете решение о сроке пребывания; вы не хотите выбирать длительный срок пребывания в должности, за который вам придется платить немного больше, или срок пребывания в должности, который слишком короток и подвергает себя сильному стрессу.

Меньший срок пребывания в должности, пусть даже на несколько месяцев, может дать передышку. Выбирайте с умом, когда принимаете решение о сроке пребывания; вы не хотите выбирать длительный срок пребывания в должности, за который вам придется платить немного больше, или срок пребывания в должности, который слишком короток и подвергает себя сильному стрессу.

Передача кредита в банк с более низкой процентной ставкой

Еще один жизнеспособный вариант, на который вы можете обратить внимание, — это перевод кредита. Если вы найдете кредитора, у которого вы можете получить меньшую процентную ставку, чем у вашего текущего кредитора, переведите свой кредит в этот банк. Это может помочь уменьшить общую сумму долга в короткие сроки. Тем не менее, важно провести необходимое исследование, прежде чем выбирать кредитора, чтобы убедиться, что этот шаг имеет финансовый смысл.

Выбирайте с умом и действуйте соответственно, чтобы избавить себя от непогашенной суммы кредита и их огромных процентов.

Отказ от ответственности

Содержание этой статьи/инфографики/изображения/видео предназначено исключительно для информационных целей. Содержимое носит общий характер и предназначено только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах. Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или постановлению или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.