Как при разводе разделить кредиты при разводе: как разделить долги после брака

Содержание

Как разделить квартиру при разводе? Оформление недвижимости. Статьи о недвижимости, строительстве и ремонте. СИБДОМ

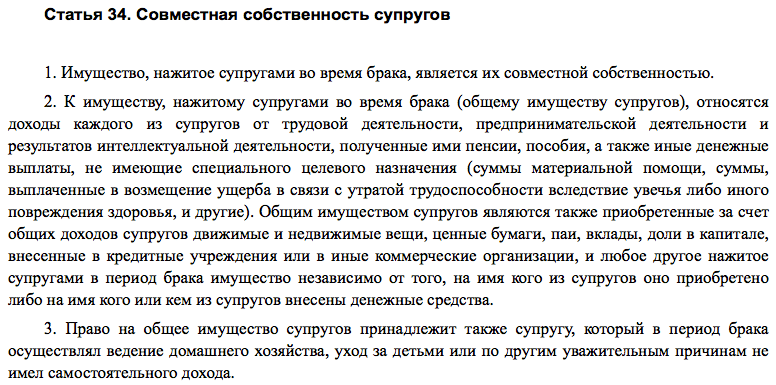

Все нажитое в период брака имущество является общей совместной собственностью супругов, и в случае раздела в судебном порядке их доли будут признаваться равными.

При этом не имеет значения ни то, на чье имя оно было приобретено, ни насколько отличались доходы супругов на момент покупки квартиры, не влияет на решение о разделе и то обстоятельство, кем именно из супругов вносились платежи по ипотеке (если использовался кредит). Каким образом супруги при расторжении брака смогут установить другой режим раздела собственности, рассказала юрист группы компаний «Арбикон» Инна Головизнина.

По общему правилу имущество, нажитое в период брака (с даты регистрации и до момента его расторжения), является общей совместной собственностью супругов. Однако в договоре о покупке квартиры супруги вправе оговорить режим общей долевой собственности.

Другой режим собственности может быть установлен брачным договором (ст. 40-44 Семейного кодекса РФ (СК РФ). Например, в этом документе можно определить режим раздельной (личной) собственности каждого супруга на определенное имущество (виды имущества).

Брачным договором не может быть предусмотрено отнесение всего имущества к личной собственности одного из супругов (такой договор может быть оспорен другим супругом в суде как кабальная сделка). Брачный договор заключается как в отношении уже имеющегося у сторон к моменту заключения договора имущества, так и того, что будет приобретено в будущем (сюда относятся доходы, любое движимое, недвижимое имущество). Причем заключить брачный договор можно как до регистрации брака, так и после.

Возможные риски

Отсутствие брачного договора в случае расторжения брака влечет за собой риск раздела всего совместно нажитого имущества (то есть всего приобретенного в период брака имущества, за исключением добрачного и полученного одним из супругов по безвозмездным сделкам) в судебном порядке. В таких случаях доли супругов, как правило, признаются судом равными.

В таких случаях доли супругов, как правило, признаются судом равными.

Другой риск, который возможен в том случае, если брачный договор подписан не был, — то, что после расторжения брака придется разделить все долговые обязательства бывшего супруга. Кроме того, существует риск расходования вторым супругом совместно нажитого имущества в личных целях (один из супругов может воспользоваться тем, что не требуется согласие второго супруга при государственной регистрации перехода прав на недвижимость, и совершить сделку с квартирой).

Риски брачного договора

Существует риск того, что вторая сторона постарается опротестовать брачный договор в суде как недействительную сделку. Сроки исковой давности в таком случае отсчитываются от даты заключения брачного договора и составляют один год для оспоримой сделки (заключенной под влиянием существенного заблуждения — ст. 178 Гражданского кодекса РФ), обмана, насилия, угрозы или иных неблагоприятных обстоятельств (ст. 179 ГК РФ), кабальной сделки (в таком случае вторая сторона пытается признать брачный договор сделкой, заключенной на крайне невыгодных для нее условиях – ст. 179 ГК РФ, ст. 44 СК РФ) и ситуации, когда вторая сторона стремится доказать, что в момент подписания договора она не могла осознавать значения своих действий (ст. 177 ГК РФ). Три года составляет срок исковой давности для ничтожной сделки (мнимой, то есть заключенной без намерения создать соответствующие последствия, – ст. 170 ГК РФ).

179 ГК РФ), кабальной сделки (в таком случае вторая сторона пытается признать брачный договор сделкой, заключенной на крайне невыгодных для нее условиях – ст. 179 ГК РФ, ст. 44 СК РФ) и ситуации, когда вторая сторона стремится доказать, что в момент подписания договора она не могла осознавать значения своих действий (ст. 177 ГК РФ). Три года составляет срок исковой давности для ничтожной сделки (мнимой, то есть заключенной без намерения создать соответствующие последствия, – ст. 170 ГК РФ).

Основной риск несет в себе признание брачного договора кабальной сделкой — такой, при которой одна сторона практически лишается всего совместно нажитого имущества. В таком случае договор признается судом недействительным. В исках по всем иным основаниям, как правило, суды отказывают.

Порядок заключения брачного договора

Брачный договор подписывается обеими сторонами одновременно в присутствии нотариуса. Договор нотариально удостоверяется в трех экземплярах (один экземпляр для нотариуса и два для сторон). Возможно представление в Росреестр нотариально удостоверенных копий одновременно с оригиналом, который возвращается. Подача документов в Росреестр возможна: сторонами, одной из сторон или нотариусом по заявлению сторон.

Возможно представление в Росреестр нотариально удостоверенных копий одновременно с оригиналом, который возвращается. Подача документов в Росреестр возможна: сторонами, одной из сторон или нотариусом по заявлению сторон.

Обязательства по кредитам после развода

По закону (ст. 45, 46 СК РФ) все обязательства одного из супругов, возникшие в период брака, являются общими долгами супругов. Если супруги не заключали брачного договора, их долги (в том числе обязательства по кредитам) после расторжения брака делятся так же, как и общее нажитое имущество. Исключение составляют те случаи, когда второму супругу удается доказать, что полученные по обязательству денежные средства были израсходованы другим супругом не в интересах семьи (в судебной практике под этим понимаются азартные игры и иные вредные привычки и действия, наносящие ущерб интересам семьи).

На практике это означает, что в тех случаях, когда по кредитному договору заемщиком является один из супругов (а второй не является ни созаемщиком, ни поручителем), с иском о взыскании долга банк может обратиться к супругу-заемщику. А если имущества, зарегистрированного на имя супруга-должника, в исполнительном производстве окажется недостаточно для того, чтобы расплатиться с банком, может быть выделена его доля в общем имуществе супругов.

А если имущества, зарегистрированного на имя супруга-должника, в исполнительном производстве окажется недостаточно для того, чтобы расплатиться с банком, может быть выделена его доля в общем имуществе супругов.

Как правило, второй супруг является созаемщиком или поручителем (независимо от того, приобреталось имущество на имя одного из супругов или на обоих в определенных долях). Созаемщики и поручители несут такую же ответственность за исполнение обязательств, как и основной заемщик, независимо от того, кем они приходятся заемщику. При расторжении брака существуют риски прекращения одним из супругов платежей по кредиту, просрочки платежей по кредиту и обращения банком взыскания на предмет ипотеки. Если один из супругов после развода отказывается обслуживать кредит, второму следует платить, чтобы не допустить просрочки, и уже затем взыскивать со второго супруга половину от уплаченной суммы в судебном порядке.

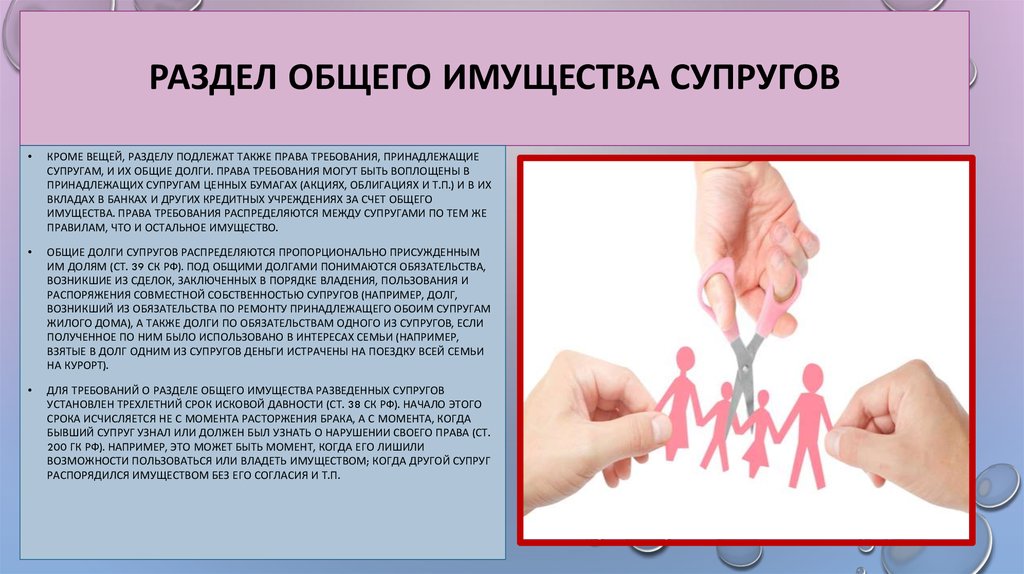

Раздел имущества

В случае отсутствия брачного договора при расторжении брака бывшие супруги могут пойти по одному из двух путей.

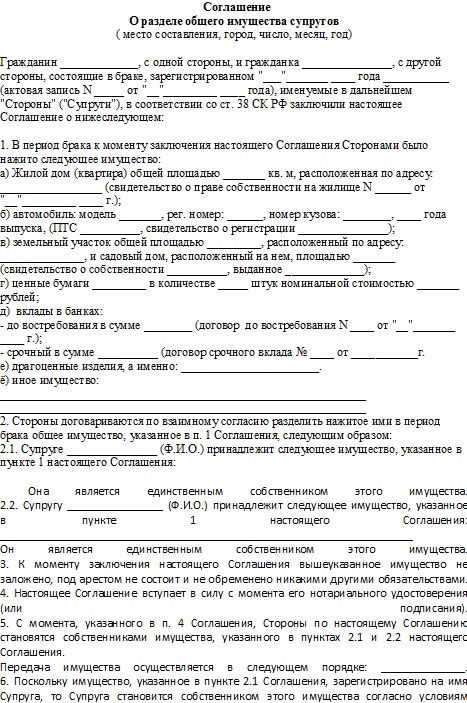

1. Заключить соглашение о разделе имущества, которым будут урегулированы вопросы раздела всего или части общего имущества (включая движимое и недвижимое) и исполнения обязательств по общим долгам.

Несмотря на то, что иск банка-кредитора может быть предъявлен к супругу-должнику независимо от условий соглашения, заключенным соглашением могут быть урегулированы последствия исполнения обязательств перед банком одним из супругов.

2. Разделить имущество в судебном порядке. Необходимость в судебном разделе имущества возникает, если: 1) супруги не договорились о разделе имущества путем заключения соглашения; 2) на раздел имущества, находящегося в залоге (в том числе в ипотеке), не дает согласия банк.

Как правило, банки не дают согласия на раздел заложенного имущества. При рассмотрении дела судом имущество будет поделено независимо от позиции банка. Так как при разделе имущества супругов не должны быть нарушены права банка, ипотека будет сохранена до момента полного погашения кредита.

В случае, если супругам не удается договориться о разделе имущества, существует риск, что все имущество будет поделено между ними судом по 1/2 доле в праве (то есть каждому из супругов будет принадлежать ½ в собственности на квартиру, ½ на машину и так далее).

При разделе имущества в судебном порядке действующие обязательства по кредиту при отсутствии согласия банка суд делить не будет (а такого согласия банки, как правило, не дают). Таким образом, независимо от расторжения брака и раздела имущества кредитор вправе обращаться с иском к супругам (или одному из них) в соответствии с заключенным кредитным договором (договором поручительства).

Супруг, личные (добрачные) средства которого были использованы при покупке квартиры при разделе имущества, может представить в суде соответствующие доказательства, свидетельствующие о получении им денежных средств непосредственно перед сделкой по приобретению имущества в период брака (в качестве таких доказательств могут выступать договоры о продаже имущества, не находящегося в общей совместной собственности, документы о снятии денежных средств со счетов, получении их от третьих лиц, если эти средства не могут быть отнесены к общим доходам, и прочее). Судом эти доказательства будут расцениваться с учетом дат покупки и продажи (временного промежутка между этими сделками) и в совокупности с другими доказательствами (например, что иного источника денежных средств или общих накоплений супругов на дату покупки не было).

Судом эти доказательства будут расцениваться с учетом дат покупки и продажи (временного промежутка между этими сделками) и в совокупности с другими доказательствами (например, что иного источника денежных средств или общих накоплений супругов на дату покупки не было).

Ипотека и материнский капитал

Если для приобретения квартиры использовались средства материнского капитала, то при расторжении брака целесообразно в судебном порядке определять доли в праве собственности на жилое помещение — включая бывших супругов и всех детей.

По закону получателем средств материнского капитала является женщина, однако приобретаемое с использованием средств маткапитала жилое помещение «должно

оформляться в общую собственность родителей, детей (в том числе первого, второго и последующего детей) с определением размера долей по соглашению».

Фактически это означает, что при обращении за маткапиталом супруги оформляют нотариально удостоверенное обязательство оформить квартиру в общую долевую собственность после погашения ипотеки (сразу оформить квартиру в общую долевую собственность с детьми не позволяет банк). После выплаты кредита между супругами заключается соглашение об определении долей каждого из членов семьи в праве собственности на квартиру (размер долей определяется соглашением).

После выплаты кредита между супругами заключается соглашение об определении долей каждого из членов семьи в праве собственности на квартиру (размер долей определяется соглашением).

На практике это соглашение заключается не всегда. При отсутствии такого соглашения доли судом определяются равными (то есть на каждого из родителей и двух детей выделяется по 1/4 доли — ст. 245 ГК РФ).

При разделе имущества в судебном порядке можно определить доли в квартире с учетом детей. При отсутствии таких требований доли супругов будут признаны равными независимо от того, использовались средства материнского капитала или нет.

Это имеет значение для того из родителей, с кем после расторжения брака остаются дети. Так, например, суд, определяя, кому именно из супругов оставить жилье, а с кого взыскать компенсацию в пользу другого супруга, будет учитывать, что ребенок имеет долю в собственности на квартиру и место проживания ребенка определено с матерью.

© Использование материалов допускается, только при наличии активной ссылки на портал Sibdom. ru

ru

Как разделить долги супругов при разводе?

— Это не мой долг! – Нет, это твой долг! И как быть? Я давал(а) согласия на этот кредит. Подобные неразрешимые без суда ситуации возникают очень часто при разделе общего имущества. Не каждый долг суд может посчитать общим, данный факт приходится чаще всего доказывать не только словами, но и сохранившимися различными документами. Процесс раздела долгов нелегок, поэтому помощь адвоката по семейным делам в таких случаях крайне необходима.

Делиться или не делиться?

При разводе долги супругов разделяются поровну, согласно п.3 ст.39 Семейного кодекса РФ. Однако из данного правила есть исключения, по обязательствам одного из супругов взыскание может быть обращено лишь на имущество этого супруга. Если имущества не хватило кредитор вправе потребовать выдела доли супруга должника из общего имущества супругов для обращения взыскания на нее.

Суд обязательно должен учитывать стоимость и количество имущества, выделяемого каждому супругу при разводе, когда распределяет долги между ними. Например, если недвижимость была взята в ипотеку, квартира делиться в равных долях и соответственно оставшиеся платежи по кредиту тоже. Стоит учитывать, что если между вами не существует спора о разделе долга, вы вправе увеличить долю одного из супругов.

Например, если недвижимость была взята в ипотеку, квартира делиться в равных долях и соответственно оставшиеся платежи по кредиту тоже. Стоит учитывать, что если между вами не существует спора о разделе долга, вы вправе увеличить долю одного из супругов.

Что такое общий долг супругов?

Самым сложным в делах подобного рода — определить является ли тот или иной долг общим для супругов. Законодательного закрепления данное понятие не получило, однако сложившиеся судебная практика выявила критерии по которым долг можно назвать общим:

- Возникновение долга по инициативе обоих супругов в интересах семьи. Имеется в виду получение согласия другого супруга при заключении договора либо совместное заключение договора, по которому супруги являются должниками. В приведенном примере про ипотеку третьим лицо в суде будет являться банк, который может подтвердить, для каких целей брался кредит, и наличествовало ли согласие второго супруга. А мнение банка обязательно учитывается.

Тем не менее законом не установлено обязательного наличия согласия второго супруга при оформлении кредита;

Тем не менее законом не установлено обязательного наличия согласия второго супруга при оформлении кредита; - Использование всего полученного одним из супругов по договору, заключенному им самим, на нужды семьи. Верховный суд разъяснил, что определяющим фактом является именно то, что сумма займа была потрачена в интересах семьи и на нужды семьи, например, на приобретение общего имущества.

Тем не менее законом не установлено обязательного наличия согласия второго супруга при оформлении кредита;

Тем не менее законом не установлено обязательного наличия согласия второго супруга при оформлении кредита;

Легче всего признать долг общим, когда на эти денежные средства была приобретена общая собственность или они были вложены в нее, например кредит для ремонта квартиры. В любом случае в суде вам необходимо доказывать, что долг является общим и при распределении имущества он должен обязательно учитываться, дабы права одного из супругов не были ущемлены. В качестве доказательств могут выступать показания свидетелей, выписки, договоры купли-продажи, расписки, аудио- и видеозаписи, иные.

Для избегания затягивания судебного процесса, экономии времени и сил опытный практик – юрист окажет вам юридическое сопровождение в суде, составит все необходимые процессуальные документы, осуществит сбор доказательств и оценит перспективы дела.

Доверьте свой вопрос профессионалам

Оставьте заявку на консультацию

Консультация

Отправляя заявку, вы даете согласие на обработку

своих персональных данных

Услуги по теме

Раздел имущества супругов

Похожие статьи

Порядок раздела имущества супруговУчет интересов детей при разделе имущества супруговРаздел совместно нажитой недвижимостиКак быть если один из супругов распорядился общим имуществом без согласия второго?

Как суды делят долг при разводе | Голдберг Джонс

Это неприятная правда жизни, но многие из нас накопили значительную сумму долгов. У нас есть студенческие ссуды, ипотечные кредиты, платежи за машину, счета по кредитным картам и многое другое, где мы должны деньги. Мы все знаем, что финансы играют большую роль в расторжении брака, но как суды относятся к долгам при разводе?

Когда вы выходите замуж, вы копите долги на двоих. Тем более, если у вас есть дети.

Тем более, если у вас есть дети.

Раздел имущества составляет значительную часть процесса расторжения брака. То же самое происходит и с разделением оставшихся финансовых обязательств. Люди так сосредоточены на раздаче того, что у вас есть, что часто забывают о том, что они должны.

Как суд разделит ваш долг при разводе?

Вашингтон является штатом с муниципальной собственностью. Это означает, что правительство рассматривает все активы и долги, накопленные во время брака, как равную ответственность обоих супругов.

Это, однако, не означает, что суды делят все пополам при разводе.

Основная цель суда — обеспечить, чтобы обе стороны вышли из брака на относительно равных условиях. Кроме того, они хотят, чтобы каждый супруг вел образ жизни, аналогичный тому, который был у них в браке.

Хотя это может показаться логичным подходом к ситуации, это часто также включает в себя долги, о которых вы не знали.

Если, например, у вас есть отдельные кредитные карты, а ваш бывший покупает дорогостоящий товар без вашего ведома, вы можете быть обязаны вернуть эту сумму. В государстве с общественной собственностью не обязательно имеет значение, чье имя указано в счете, вы оба разделяете бремя.

В государстве с общественной собственностью не обязательно имеет значение, чье имя указано в счете, вы оба разделяете бремя.

Развод не меняет задолженность по кредиту

Когда дело доходит до раздела долга при разводе, следует внимательно рассмотреть вопрос о непогашенных кредитах.

Хотя расторжение брака влияет почти на все аспекты вашей жизни, оно не меняет автоматически никаких финансовых соглашений, которые вы заключили с внешними сторонами.

Если ваше имя фигурирует в кредите на покупку дома или автомобиля, развод не меняет этого. Когда вы и ваш супруг устанавливаете кредитную линию, эти условия остаются в силе. Даже если брак расторгнут.

Кредиторы обязаны соблюдать только те условия, которые указаны в первоначальных соглашениях. И мы еще раз скажем это для тех, кто сзади: Развод не изменяет этот договор автоматически s.

Так что, даже если ваш бывший получит дом при разводе, если ваше имя все еще фигурирует в документах, это может повлиять на вас. Если ваш бывший супруг не выплачивает ипотечный кредит, это негативно отражается на вас.

Если ваш бывший супруг не выплачивает ипотечный кредит, это негативно отражается на вас.

Если дела пойдут достаточно плохо, кредиторы могут потребовать от вас оплаты или возбудить против вас судебный иск.

Связанное чтение: Развод или банкротство: что подать в первую очередь

Несете ли вы ответственность за долг своего бывшего?

Когда дело доходит до долгов и развода, то, что накапливается во время брака, остается вашей проблемой. Однако ранее существовавшие обязательства — это совсем другое.

Закон штата Вашингтон гласит:

«Ни одно лицо, состоящее в браке или зарегистрированное штатом домашнее партнерство, не несет ответственности за долги или обязательства другого лица, возникшие до брака или зарегистрированного штатом домашнего партнерства».

Это означает, что вы не на крючке из-за старых финансовых обязательств вашего бывшего.

Любые затянувшиеся студенческие кредиты, накопленные до брака, не являются вашей проблемой. Как и те огромные счета по кредитным картам, которые ваш супруг накопил до того, как вы встретились.

Как и те огромные счета по кредитным картам, которые ваш супруг накопил до того, как вы встретились.

Связанные материалы : В чем разница между раздельным проживанием и разводом?

Что делать, если ваш бывший задолжал без вашего ведома?

Опять же, поскольку Вашингтон является штатом с общей собственностью, суд исходит из того, что вся собственность и все долги, накопленные в ходе брака, принадлежат обоим супругам.

Однако, если долги держались в тайне и были взяты полностью или частично на одну сторону и не в пользу супружеского сообщества, суд может считать это отдельным долгом. Ударение на слове мая.

В этом случае они могут произвести то, что они считают «справедливым и равноправным» разделением или передать его полностью ответственной стороне.

Важно помнить, что в конечном итоге суд решает, как разделить вещи. Он имеет право определять, является ли обязательство отдельной или совместной собственностью. Они по-прежнему могут присудить долг любой из сторон, независимо от того, на чье имя он оформлен.

Они по-прежнему могут присудить долг любой из сторон, независимо от того, на чье имя он оформлен.

Самый распространенный способ обезопасить себя в таких ситуациях – рефинансировать кредит.

Бракоразводные соглашения часто включают условия, согласно которым ваш бывший должен выполнить эту задачу к определенной дате. Это предлагает один из способов оградить себя от будущих финансовых проступков.

Тем не менее, вам часто нужно убедиться, что это происходит на самом деле. Даже если рефинансирование было 90 099 предполагаемым 90 100 и не произошло, оно все равно может обернуться против вас.

Долги, которые накапливаются после развода, но до подписания окончательных документов, попадают в серую зону.

В этих случаях суд пытается определить, нужны они для нужд или нет. Судья может разделить общие расходы, такие как счет за электричество или коммунальные платежи за семейный дом. Но если ваш будущий бывший включит поездку на Гавайи в совместную кредитную карту, он может увидеть это в другом свете.

Но если ваш будущий бывший включит поездку на Гавайи в совместную кредитную карту, он может увидеть это в другом свете.

Связанное чтение: Восстановите финансы и защитите свой кредитный рейтинг после развода

Задолженность в будущем

Как только вы завершите свой развод, ваши финансы станут двумя разными вещами. У вас есть отдельные банковские счета, кредитные карты, счета, кредиты и все работает.

Как и в большинстве юридических вопросов, раздел долга при разводе становится невероятно сложным. В более коротких браках или делах без особого общего имущества все может пройти относительно гладко. Но чем больше приходится иметь дело, тем больше обычно возникает проблем.

При разводе важно помнить о своих активах, и то же самое касается долгов. Убедитесь, что вы следите за тем, сколько вы должны и где, будь то на ваше имя или имя вашего супруга.

Похожие чтения : Можете ли вы защитить свой бизнес во время развода?

С радио

Рик Джонс, наш партнер-основатель, регулярно появляется на утреннем шоу Дэнни Бонадьюса и Сары. Он отвечает на вопросы слушателей о разводе и семейном праве.

Он отвечает на вопросы слушателей о разводе и семейном праве.

Один из недавних звонивших затрагивает тему общего долга при разводе. Ознакомьтесь с разговором ниже:

Звонивший: «Незадолго до развода с мужем я недавно узнала, что он подписался на студенческий кредит в размере 40 000 долларов, а я понятия не имела об этом. Я даже не знала, что мой сын подает заявку на студенческий кредит. [Мой] вопрос в том, буду ли я слепым в судах, и станет ли это семейным долгом? Я не принимал это решение и не имел к этому никакого отношения. Так он укусит меня за задницу позже?»

Рик : «Этот состоит из двух частей. В той мере, в какой это был своего рода долг, взятый на себя в обществе, даже если вы двое не были его частью — пока это не считается пустой тратой общественных активов — тогда это, вероятно, будет рассматриваться как растрата. обязательство сообщества.

обязательство сообщества.

«Я слышал, что он [подписал кредит]. Другими словами, это студенческая ссуда с именем вашего ребенка, и ответственность за это несет молодой человек. Долг или обязательство возникнет только в том случае, если этот молодой человек не выплатит [кредит].

«Итак, прямо сейчас это что-то, что может появиться в вашем кредитном отчете, и ответ [на ваш вопрос] да? Это что-то, что вы, вероятно, сможете просто снять? №

«Другое дело, что [ваш бывший], скорее всего, первый человек, к которому они обращаются. Так что, если на нем его подпись, а вы двое больше не женаты, для того, кем бы ни был кредитор, будет проще или удобнее пойти за вашим мужем.

«Им придется копать глубже. Им пришлось бы сказать: «О, черт возьми, он сейчас холост, интересно, он был женат два года назад? И если да, то кто его бывшая жена, и можем ли мы связаться с ней тоже?» Итак, вы в курсе того, кто может пострадать от этого».

Связанные материалы : 8 признаков того, что они могут скрывать имущество при разводе

Раздел имущества во время развода — Верность

Развод может быть болезненным и неприятным. Хуже всего часто делить все, над чем вы так усердно работали.

Чтобы гарантировать, что вы придете к соглашению, которое будет справедливым и равноправным для вас обоих, важно знать, что у вас есть сейчас, и понимать, как ваше соглашение о разводе потенциально может повлиять на ваш собственный капитал, доход и образ жизни.

Вот главное, что нужно знать о 5 широких категориях активов, которыми вы можете владеть, а также некоторые соображения при планировании будущего для ваших детей. Консультация с финансовым профессионалом Fidelity также является хорошей идеей.

Оставить дом или продать?

Когда дело доходит до развода, семейный дом становится особенно эмоциональным вопросом. Но важно не обращать внимания на его сентиментальную ценность и сосредоточиться на финансовых аспектах, чтобы принять лучшее решение для своего будущего. Вот основные финансовые возможности.

Но важно не обращать внимания на его сентиментальную ценность и сосредоточиться на финансовых аспектах, чтобы принять лучшее решение для своего будущего. Вот основные финансовые возможности.

Продам дом. Спросите себя: какова стоимость вашего дома после выплаты ипотечного кредита, брокерских сборов и налогов? Для справедливого раздела имущества важно получить справедливую и точную оценку. Как правило, вы можете исключить прибыль от продажи основного места жительства из ваших налогов, до 250 000 долларов США для отдельных налоговых деклараций и 500 000 долларов США для совместных налоговых деклараций. Если у вас есть как минимум 2 года владения и 2 года использования в течение 5 лет до продажи дома, право собственности и использование могут происходить в разное время. Однако, если, например, вы владели домом и жили в нем только половину требуемых 2 лет, это исключение уменьшается. Другие вещи, о которых следует подумать: сколько времени потребуется, чтобы продать дом? И каковы ваши альтернативные варианты жизни в краткосрочной и долгосрочной перспективе?

Держи дом. Спросите себя: можете ли вы позволить себе дом с учетом ипотеки, налогов на недвижимость, страховки домовладельцев и содержания? И как вы будете обращаться с ипотекой? Возможно, вы сможете взять на себя существующую ипотеку — по сути, лишив бывшего супруга существующей ссуды, — если ваш кредитор разрешит это. Или вам может понадобиться рефинансирование. Но можете ли вы претендовать на рефинансированную ипотеку, используя только свой финансовый профиль после развода?

Спросите себя: можете ли вы позволить себе дом с учетом ипотеки, налогов на недвижимость, страховки домовладельцев и содержания? И как вы будете обращаться с ипотекой? Возможно, вы сможете взять на себя существующую ипотеку — по сути, лишив бывшего супруга существующей ссуды, — если ваш кредитор разрешит это. Или вам может понадобиться рефинансирование. Но можете ли вы претендовать на рефинансированную ипотеку, используя только свой финансовый профиль после развода?

Чтобы помочь принять решение, которое имеет финансовый смысл, составьте новый бюджет, показывающий ваши денежные потоки после развода, и проанализируйте расходы на ваш нынешний дом по сравнению с проживанием в другом месте.

Разделение пенсионных счетов

Чтобы понять ценность пенсионного счета, вам нужно знать, как будет облагаться налогом вывод средств. В целом существует 2 основных типа пенсионных счетов: традиционный и Рот.

В традиционном счете взносы вносятся до вычета налогов — или вы получаете налоговый вычет на внесенную сумму, если она уже облагалась налогом. Взносы на счет Roth производятся после уплаты налогов, но преимущество заключается в том, что снятие заработка и пенсионные взносы не облагаются налогом. 1

Итог: 100 000 долларов, которые в настоящее время находятся на счете Roth, стоят больше, чем 100 000 долларов, которые в настоящее время находятся на традиционном пенсионном счете, просто из-за различных налоговых режимов для каждого типа счета.

Чтобы разделить пенсионный план на рабочем месте, такой как 401(k), 403(b) или пенсионный план, требуется выданный судом документ, который называется квалифицированным распоряжением о семейных отношениях (QDRO).

Для разделения IRA или медицинского сберегательного счета (HSA) финансовые учреждения обычно требуют, чтобы стороны представили форму «перехода на развод», а также копию решения о разводе. Fidelity требует копию решения о разводе или судебного решения о раздельном проживании, подписанного судьей вместе с формой.

Fidelity требует копию решения о разводе или судебного решения о раздельном проживании, подписанного судьей вместе с формой.

Необходимая форма: Изменение регистрации аккаунта

Обязательно обновите информацию о бенефициаре как можно скорее после развода. Оплата счетов после вашей смерти, как правило, регулируется самым последним указанием получателя в файле, поэтому жизненно важно поддерживать их в актуальном состоянии. Ваши документы по планированию имущества, такие как завещание или траст, как правило, не имеют силы, если вы не указали траст в качестве бенефициара. Вы должны проконсультироваться с адвокатом, если у вас есть какие-либо конкретные вопросы о вашей ситуации.

Узнайте: как обновить данные о бенефициарах

Налогооблагаемые инвестиционные счета

Когда дело доходит до налогооблагаемых инвестиций, речь идет не о стоимости, которую вы видите в своем заявлении, а о том, что вы получаете после уплаты налогов.

Как правило, при разделе инвестиций при разводе у пар могут быть варианты: Один из вариантов — продать инвестиции и разделить вырученные средства. Это может иметь налоговые последствия. Кроме того, вы можете разделить инвестиционные активы. Например, если 100 акций являются частью совместно нажитого имущества, подлежащего разделу пополам, одна сторона получает 50 акций, а другая сторона получает оставшиеся 50 акций. IRS позволяет разводящимся супругам сохранить ту же базовую стоимость и период владения инвестициями, которыми они уже владеют. Основой стоимости является цена, по которой инвестиции были первоначально приобретены. Период владения важен, потому что прибыль от продажи инвестиций, находящихся в собственности в течение года или менее, облагается налогом по обычной ставке подоходного налога, в то время как инвестиции, удерживаемые более года, облагаются налогом по более низким ставкам долгосрочного прироста капитала.

Если предположить, что ваши инвестиции выросли, вы получите меньше, чем продажная цена, потому что вам придется платить налоги с любой прибыли сверх себестоимости. Сколько именно будет зависеть от вашей налоговой ставки, периода владения и стоимости, которые могут варьироваться для одной инвестиции, если вы покупали акции с течением времени. Таким образом, если вы делите инвестиции поровну, важно, чтобы и базовая стоимость была разделена поровну — ваше финансовое учреждение или представитель Fidelity должны быть в состоянии помочь с этим.

Сколько именно будет зависеть от вашей налоговой ставки, периода владения и стоимости, которые могут варьироваться для одной инвестиции, если вы покупали акции с течением времени. Таким образом, если вы делите инвестиции поровну, важно, чтобы и базовая стоимость была разделена поровну — ваше финансовое учреждение или представитель Fidelity должны быть в состоянии помочь с этим.

Конечно, другие важные вещи, о которых следует подумать в отношении инвестиций, — это будущие перспективы роста или дохода, ваша собственная терпимость к инвестиционному риску, ваши финансовые потребности и ваши временные рамки для инвестирования.

Кто получает медицинскую страховку?

Медицинское страхование также является ценным активом. Вообще говоря, когда полис оформляется через работодателя, медицинская страховка остается у основного владельца. Но в некоторых штатах есть законы, которые требуют от работодателей с групповыми политиками предоставлять их бывшим супругам после развода. В некоторых случаях вы можете продолжать пользоваться медицинским страхованием на рабочем месте в течение определенного периода времени после развода.

Если у вас нет собственной страховки на работе, вы можете продолжить существующую страховку вашего супруга в соответствии с положениями Закона о сводном комплексном бюджетном урегулировании (COBRA) вашей медицинской страховки, которые позволяют вам продолжать текущую страховку на срок до 36 месяцев. Однако это может стоить значительно больше, чем стоимость вашей медицинской страховки до развода. Таким образом, вы можете сравнить стоимость COBRA с полисами на бирже медицинского страхования вашего штата в соответствии с Законом о доступном медицинском обслуживании.

Обеспечение того, чтобы у детей была медицинская страховка, часто является частью переговоров при разводе. Работодатели обязаны распространять групповое медицинское страхование на детей работников, имеющих право на участие в плане. Если один из родителей застрахован через работодателя, часто решением проблемы является сохранение детей в полисе. Если плана работодателя нет, обеспечение наличия у детей медицинской страховки может быть частью распоряжения об алиментах.

Если плана работодателя нет, обеспечение наличия у детей медицинской страховки может быть частью распоряжения об алиментах.

Социальное обеспечение и страхование жизни

Если ваш брак продлился 10 или более лет, и вы были в разводе более 2 лет, и вы не состоите в браке, вы можете претендовать на пособие по социальному обеспечению в трудовой книжке вашего бывшего супруга, когда вам исполнится 62 года. Есть и другие предостережения. : Вы можете подать заявление о трудовой книжке вашего бывшего супруга только в том случае, если пособие, которое вы могли бы получить, основанное на вашей собственной работе, меньше, чем пособие, которое вы получили бы на основании работы вашего бывшего супруга.

Ваше пособие в качестве разведенного супруга равно половине полной пенсионной суммы вашего бывшего супруга, если вы начинаете получать пособие в полном пенсионном возрасте. 2

Если вы получаете алименты или пособие на ребенка после развода, страхование жизни лица, производящего выплаты, может помочь защитить этот доход. Можно составить соглашение о разводе таким образом, чтобы стоимость страхования жизни была включена в алименты или выплаты на содержание ребенка.

Можно составить соглашение о разводе таким образом, чтобы стоимость страхования жизни была включена в алименты или выплаты на содержание ребенка.

Страхование по инвалидности также следует учитывать. В некоторых случаях разводящимся парам может быть приказано разделить полисы страхования жизни. Страхование жизни в целом имеет денежную стоимость и может также быть на столе для раздела при разводе.

Поскольку проблем с поддержкой нет, важно пересмотреть свою страховку жизни и инвалидности, особенно если вы были застрахованы планом работодателя бывшего супруга. Возможно, имеет смысл подумать о ваших конкретных потребностях в страховании.

Защита детей при разводе

Планирование будущего ваших детей является одним из наиболее важных соображений при разводе. Чтобы свести к минимуму и, возможно, даже устранить конфликты в будущем, может быть полезно составить планы возможных будущих финансовых потребностей ваших детей, таких как обучение, брекеты и летний лагерь.

Также может быть полезно серьезно рассмотреть различные сценарии колледжа — например, поступление в дорогую и престижную частную школу вместо государственной школы. Заблаговременное решение о том, как поступить, может сгладить путь вперед.

Сберегательные счета колледжа

, как и счет плана 529, могут считаться собственностью супругов, а это означает, что право собственности на счет может быть частью переговоров. Одним из соображений при определении того, кто из родителей может быть наиболее подходящим владельцем, может быть финансовая помощь, даже если воздействие может быть минимальным. Потому что 529Активы сберегательного плана колледжа считаются родительскими активами, они учитываются в формулах федеральной финансовой помощи с максимальной ставкой всего 5,6%.

Как правило, право собственности на план 529 не может быть передано, за исключением случаев, когда это требуется по решению суда, например, по решению суда о разводе. Fidelity требует заполнения определенных документов для передачи права собственности на учетную запись плана 529 в связи с разводом:

.