Как работает кредитка: Как пользоваться кредитной картой — правила пользования, оплата кредиткой

Содержание

Как работает система кредитных карт?

Казахстан › Халык Банк › Карта › Халык лайт карта как пользоваться

Кредитная карта — это платежный инструмент, позволяющий оплачивать покупки в онлайн и офлайн-магазинах, платить за коммунальные расходы, связь или отпуск. В отличие от дебетовой, деньги на кредитной карте принадлежат не ее держателю, а банку-эмитенту.

- Как работает кредитная карта для чайников?

- Как работают кредитный карты?

- В чем подвох кредитных карт без процентов?

- В чем минусы кредитных карт?

- Почему кредитная карта это зло?

- Что будет если потратить все деньги с кредитной карты?

- Что будет если потратить весь кредитный лимит?

- Как правильно платить по кредитной карте?

- Что выгоднее взять кредит или кредитную карту?

- Что значит 120 дней без процентов?

- Чем выгодна кредитная карта?

- Что значит 100 дней без процентов?

- Как правильно закрыть кредитную карту?

- Можно ли хранить свои деньги на кредитной карте?

- Можно ли снять деньги с кредитной карты?

- Можно ли уйти в минус по кредитной карте?

- Что будет если не использовать кредитную карту?

- Можно ли тратить с кредитки больше лимита?

- Как платятся проценты по кредитной карте?

- В чем разница между кредитом и кредитной картой?

- В каком банке самая выгодная кредитная карта?

- Что делать если нет денег платить за кредитную карту?

- Как не платить кредит по кредитной карте?

- Что будет если не закрыть кредитную карту в льготный период?

- Когда нужна кредитка?

- Сколько можно иметь кредитных карт?

- На чем зарабатывают банки с кредитных карт?

- Что такое обязательный платеж по кредитной карте?

- Можно ли пользоваться кредитной картой как обычной?

- Как работает карта 110 дней без процентов?

- Какой срок действия у кредитной карты?

- Как правильно предлагать кредитную карту?

- Как заемщик может погашать задолженность по кредитной карте?

- Что будет если не уложиться в беспроцентный период?

- Как обнулить кредитную карту?

- Почему кредитка это хорошо?

- Можно ли иметь 2 кредитные карты в одном банке?

- Как оплачивать долг по кредитной карте?

- Как начисляются деньги на кредитную карту?

Как работает кредитная карта для чайников?

Кредитная карта — это платежный инструмент, позволяющий оплачивать покупки в онлайн и офлайн-магазинах, платить за коммунальные расходы, связь или отпуск. В отличие от дебетовой, деньги на кредитной карте принадлежат не ее держателю, а банку-эмитенту.

В отличие от дебетовой, деньги на кредитной карте принадлежат не ее держателю, а банку-эмитенту.

Как работают кредитный карты?

Кредитная карта — это пластиковый носитель, позволяющий распоряжаться средствами на кредитном счете держателя. Период, в который вы можете тратить деньги, называется «отчетный» и активируется в день выдачи карты, в день первого платежа или в первый день календарного месяца — у разных банков разные условия.

В чем подвох кредитных карт без процентов?

На деле беспроцентный период может оказаться не таким долгим, как сказано в рекламе. Будьте осторожны с комиссией за обслуживание кредитной карты. Если на счету нет собственных денег клиента, комиссия будет списана из кредитного лимита. Если это произошло, долг придётся погасить, иначе на него начислят проценты.

В чем минусы кредитных карт?

Минусы кредитных карт

Процентная ставка выше, чем у потребительского кредита — до 20% и более в зависимости от банка и условий обслуживания. Однако процент начисляется только на сумму задолженности, а не на предоставляемый лимит. Минимальный платеж является обязательным, его неуплата приводит к начислению пени.

Однако процент начисляется только на сумму задолженности, а не на предоставляемый лимит. Минимальный платеж является обязательным, его неуплата приводит к начислению пени.

Почему кредитная карта это зло?

Кредитные карты — коварный инструмент. Они создают ощущение, что, во-первых, у вас больше денег, чем на самом деле, и во-вторых, что вы тратите не свои заработанные трудом деньги, а средства банка. В результате многие люди теряют границы своего бюджета, тратят больше, чем могут, и попадают в долговую яму.

Что будет если потратить все деньги с кредитной карты?

Сколько длится беспроцентный период? Снять наличными всю сумму кредитного лимита вы не сможете — вам будет доступна сумма кредитного лимита минус комиссия за снятие наличных. Если снимете деньги в банкомате, банк возьмет комиссию и сразу же начнет начислять проценты на сумму снятия.

Что будет если потратить весь кредитный лимит?

Как только получили карту, вы можете отложить её на непредвиденные расходы, тратить деньги на ежедневные покупки или использовать сразу весь кредитный лимит. Что произойдёт, если использовать весь лимит? Можно рассчитаться картой на всю доступную сумму в офлайн- или онлайн-магазине, — и ничего не произойдёт.

Что произойдёт, если использовать весь лимит? Можно рассчитаться картой на всю доступную сумму в офлайн- или онлайн-магазине, — и ничего не произойдёт.

Как правильно платить по кредитной карте?

Как пользоваться кредитной картой с выгодой:

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток.

- Не снимайте с кредитки наличные.

Что выгоднее взять кредит или кредитную карту?

По кредитным картам ставки выше в среднем на 10 процентных пунктов, а за операции снятия наличных и переводы — доходят до 50% годовых и даже выше. Основное преимущество кредитных карт перед кредитами — наличие беспроцентного периода.

Что значит 120 дней без процентов?

Максимального беспроцентного периода — 120 дней — можно добиться, если сделать покупку в самом начале этого периода. Но если сделаете покупку в последний день месяца, у вас всё равно будет 3 месяца, чтобы вернуть за неё долг без процентов.

Но если сделаете покупку в последний день месяца, у вас всё равно будет 3 месяца, чтобы вернуть за неё долг без процентов.

Чем выгодна кредитная карта?

Кредитная карта позволяет пользоваться заемными деньгами бесплатно в течение льготного периода. Кредитные карты имеют льготный период, как правило, около 50 дней, в течении которых можно бесплатно пользоваться кредитными средствами.

Что значит 100 дней без процентов?

Беспроцентный период (БП) 365 дней начинается со дня после 1-й покупки и распространяется на покупки, совершённые в периоде = 30 дням после заключения ДС о БП (далее — Период). После окончания Периода, при совершении покупки на 31 день и далее, БП = 100 дням со дня после покупки.

Как правильно закрыть кредитную карту?

Порядок действий в большинстве случаев следующий:

- Погасите все задолженности и отключите платные услуги

- Обратитесь в отделение, где была выпущена карта, и напишите заявление на ее закрытие

- Сдайте кредитку сотруднику банка, чтобы он разрезал ее у вас на глазах

- Подождите 30-60 дней — за это время карта будет закрыта

Можно ли хранить свои деньги на кредитной карте?

Да, вы можете хранить на кредитной карте свои деньги. За их использование проценты не берутся, если в этот момент вы ничего не должны банку. Однако, если вы захотите снять в банкомате или вывести на другую карту собственные деньги с кредитной карты, вам все равно придется заплатить комиссию.

За их использование проценты не берутся, если в этот момент вы ничего не должны банку. Однако, если вы захотите снять в банкомате или вывести на другую карту собственные деньги с кредитной карты, вам все равно придется заплатить комиссию.

Можно ли снять деньги с кредитной карты?

Снять наличные с кредитной карты можно в банкомате или в кассе банка, как своего, так и чужого. Но, как правило, на кредитке установлен дневной или месячный лимит снятия средств. Его конечно можно расширить, но для этого необходимо написать заявление в банк.

Можно ли уйти в минус по кредитной карте?

Нет, баланс по кредитной карте никогда не уходит в минус, этого просто быть не может. Вы можете распоряжаться только той суммой денег, которая банком зачислена на кредитную карту в пределах вашего лимита и не более.

Что будет если не использовать кредитную карту?

Можно ли держать кредитную карту, но не пользоваться ею? Да, даже если сейчас вам больше не нужны заемные деньги банка, вы можете иметь кредитку про запас — например, на случай непредвиденных трат. Если вы не пользуетесь кредитной картой, то плата за нее не списывается и проценты не начисляются.

Если вы не пользуетесь кредитной картой, то плата за нее не списывается и проценты не начисляются.

Можно ли тратить с кредитки больше лимита?

Не тратьте больше кредитного лимита, а если потратили, то как можно скорее внесите сумму превышения лимита, чтобы банк не начислил за это штраф. Гасите всю сумму задолженности до окончания беспроцентного периода, чтобы не доводить до процентов.

Как платятся проценты по кредитной карте?

Проценты начинают начисляться на сумму долга либо со дня возникновения задолженности, либо со дня окончания льготного периода. Они начисляются в день выписки. Практически у всех банков есть минимальный платеж, который нужно ежемесячно вносить на кредитную карту, даже если льготный период у вас еще не закончился.

В чем разница между кредитом и кредитной картой?

Основное отличие кредита и кредитной карты — порядок начисления процентов и возврат суммы долга. Кредит возвращается банку ежемесячными платежами, даже если деньги не потрачены и лежат у вас дома или на счету.

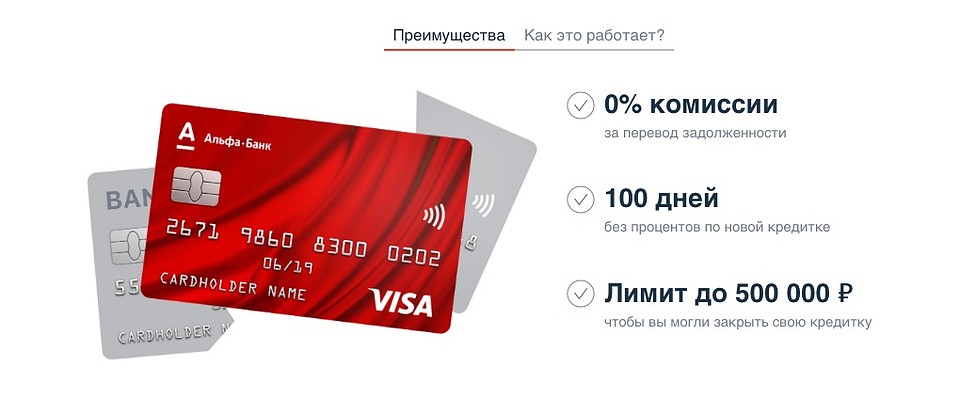

В каком банке самая выгодная кредитная карта?

ТОП 20 самых выгодных кредитных карт

| Льготный период | Кредитный лимит |

|---|---|---|

Альфа-Банк | 365 дн. | до 500 000 ₽ |

МТС-Банк | 111 дн. | до 1 млн ₽ |

Уралсиб | 120 дн. | до 1 млн ₽ |

Тинькофф Банк | 55 дн. | до 700 000 ₽ |

Что делать если нет денег платить за кредитную карту?

Существует несколько вариантов:

- Оформить реструктуризацию долга.

- Рефинансировать кредит в другом банке.

- Оформить кредитные каникулы.

- Закрыть долг за счет залогового имущества.

- Изучите договор страхования, если оформляли его при взятии кредита.

Как не платить кредит по кредитной карте?

Что делать если нет возможности погасить кредитную карту?:

- попросить у банковской организации кредитные каникулы.

Это период, в течение которого выплаты временно приостанавливаются;

Это период, в течение которого выплаты временно приостанавливаются; - провести реструктуризацию выплат.

- взять заем для погашения задолженности.

Это период, в течение которого выплаты временно приостанавливаются;

Это период, в течение которого выплаты временно приостанавливаются;

Что будет если не закрыть кредитную карту в льготный период?

Что будет если не выплатить кредитную карту? Если вы не успеваете погасить задолженность в пределах льготного периода, банк начислит проценты на всю сумму задолженности и пришлет уведомление о дате и сумме обязательного минимального платежа.

Когда нужна кредитка?

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора, т. е. операции оплачиваются только за счет кредита.

Сколько можно иметь кредитных карт?

Сколько кредитных карт можно открыть? Теоретически ограничений нет. Однако сами банкиры советуют иметь максимум две кредитные карты — только в этом случае вы сможете сохранить свои расходы под контролем и избежать соблазна потратить больше, чем вы можете себе позволить.

На чем зарабатывают банки с кредитных карт?

Банк зарабатывает за счет комиссий от платежных систем с каждой транзакции. Поэтому единственное невыгодное, что можно сделать по кредитной карте — снять наличные.

Что такое обязательный платеж по кредитной карте?

Минимальный платёж по кредитной карте — это денежная сумма, которую необходимо вносить на счёт каждый месяц для погашения задолженности. Она рассчитывается банком на следующий день после закрытия отчетного периода. Тратить деньги можно сразу же, как только они поступят на счёт.

Можно ли пользоваться кредитной картой как обычной?

От обычной карты кредитная отличается наличием кредитного лимита. Её тоже можно использовать как обычную, если положить на счёт собственные средства и тратить только их, но тогда теряется смысл. При наличии кредитки у вас всегда будут под рукой кредитные средства сверх личных сбережений.

Как работает карта 110 дней без процентов?

Беспроцентный период 0% до 110 дней:

На снятие наличных, переводы на карты, при погашении всей суммы задолженности до 110 дней: на любую сумму операций, совершенных в месяц открытия карты и следующий за ним, с 3-го месяца до 50 тыс. ₽ в мес.

₽ в мес.

Какой срок действия у кредитной карты?

Кредит по карте, как правило, длится не более двух лет (в отличие от потребительских кредитов, которые могут быть выданы на срок до семи лет). Срок этот обуславливается обязанностью ежемесячно погашать сумму не меньше установленного процента от задолженности (как правило, 5—10%) плюс начисленные комиссии и проценты.

Как правильно предлагать кредитную карту?

Используйте слова и выражения, понятные клиенту, подчеркиваете его выгоду в оформлении кредитной карты, соотносите ваше предложение с выявленными потребностями. Помните, продукт — это всегда способ решения какой-то проблемы клиента. Чтобы презентация прошла успешно, соблюдайте эти простые правила.

Как заемщик может погашать задолженность по кредитной карте?

Наиболее эффективный вариант — это разом внести на счет полную сумму задолженности. Это можно сделать как в течение льготного периода, так и после его завершения. Если вы успеете внести деньги до начала начисления процентов — вы не заплатите банку за пользование кредитом вообще.

Что будет если не уложиться в беспроцентный период?

Что будет, если не уложиться в беспроцентный период? Банк начислит проценты на сумму задолженности по кредитной карте. Пока действует льготный беспроцентный период, банк не указывает эти проценты в выписке и не списывает их с клиента.

Как обнулить кредитную карту?

Для расторжения договора с банком необходимо выполнить следующие шаги:

- В первую очередь нужно выяснить, есть ли задолженность или положительный остаток. Для расторжения договора необходим нулевой баланс.

- Далее следует обратиться в представительство банка и написать заявление на закрытие кредитного счета.

Почему кредитка это хорошо?

Бесплатные выпуск и обслуживание; длинный грейс-период, в течение которого за использование денег банка не надо платить; возможность оформления карты онлайн и доставки курьером на дом; наличие кэшбэка и/или бонусной программы.

Можно ли иметь 2 кредитные карты в одном банке?

Сейчас ни в одном банке нельзя оформить вторую кредитку. У вас на выбор есть 2 варианта: либо оформить дополнительную кредитку, либо взять потребительский кредит.

У вас на выбор есть 2 варианта: либо оформить дополнительную кредитку, либо взять потребительский кредит.

Как оплачивать долг по кредитной карте?

Как погасить задолженность:

- попросить у банковской организации кредитные каникулы. Это период, в течение которого выплаты временно приостанавливаются;

- провести реструктуризацию выплат. С ее помощью можно уменьшить сумму, которую нужно выплачивать ежемесячно;

- взять заем для погашения задолженности.

Как начисляются деньги на кредитную карту?

Проценты начинают начисляться на сумму долга либо со дня возникновения задолженности, либо со дня окончания льготного периода. Они начисляются в день выписки. Практически у всех банков есть минимальный платеж, который нужно ежемесячно вносить на кредитную карту, даже если льготный период у вас еще не закончился.

Памятка для потребителя: как работает кредитная карта

Банк устанавливает кредитный лимит – сумму денег, которую готов дать вам в долг на оплату товаров и услуг. Вы возвращаете эти деньги банку с процентами.

Вы возвращаете эти деньги банку с процентами.

Кредитная карта может заменять потребительские кредиты и кредиты на неотложные нужды. Главным преимуществом кредитных карт перед кредитами является возможность использования кредита, не отчитываясь перед банком о его целевом использовании. А также – возможность постоянного возобновления кредитной линии после погашения.

Вот что нужно знать про кредитную карту:

Кредитный лимит

Это сумма, которую банк готов дать в долг после рассмотрения вашей заявки. Например, ваш кредитный лимит – 200 000 тенге. Вы тратите эти деньги на свое усмотрение: можете приобрести один ноутбук за 190 000 тенге или сделать десять покупок по 20 000 тенге. Вы возвращаете долг банку, и кредитная линия открывается вновь.

Грейс-период (льготный период)

Это срок, в течение которого банк начисляет минимальные проценты за использование средств или не начисляет совсем. Важное условие – погасить задолженность до окончания льготного периода.

Процентная ставка

Если вы не вернули деньги в течение льготного периода, то банк начисляет проценты. Размер банковского вознаграждения – процентная ставка – всегда указан в договоре.

Не допускайте ошибок

Кредитная карта дает иллюзию, что банк оплачивает ваши расходы. На самом деле вы тратите деньги, которые еще не заработали. Если вы платите кредитной картой за продукты или коммунальные услуги, задумайтесь – возможно, с вашим семейным бюджетом что-то не так. Пользуйтесь кредитной картой грамотно и не допускайте ошибок, за которые заплатите из своего кармана.

Не оформляйте карту просто так

Банк берет деньги за кредитную карту, даже если она лежит «на всякий случай» и вы ее не используете. Вы в любом случае платите за обслуживание карты.

Не открывайте кредитку в трудный момент

Когда у вас проблемы с деньгами, вы хотите побыстрее их решить. Худший выход из ситуации – срочно оформить кредитную карту. У вас нет времени искать выгодное предложение, вы невнимательно читаете договор, не думаете о возврате займа и не считаете, сколько придется вернуть.

У вас нет времени искать выгодное предложение, вы невнимательно читаете договор, не думаете о возврате займа и не считаете, сколько придется вернуть.

Думайте о возврате долга

Не тратьте деньги с кредитной карты, если не знаете, как будете их возвращать. Если вы потеряли работу и уже два месяца ходите по собеседованиям, то кредитка, конечно, может и должна помочь. Но это не значит, что вы тратите весь кредитный лимит за неделю в надежде, что финансовые трудности решатся сами собой.

Не снимайте наличные

Иногда нужны наличные: например, заплатить грузчикам или сантехнику. Не снимайте их с кредитки, если не уверены, что карта дает такую возможность. Иногда льготный беспроцентный период действует только при безналичных платежах. Если вы снимаете деньги в банкомате, банк возьмет комиссию за обналичивание денег и начнет начислять проценты.

Не игнорируйте договор

Вы уверены, что вернете потраченные деньги до окончания льготного периода, и не читаете договор. Но никто не застрахован от форс-мажора, поэтому узнайте процентную ставку и возможные штрафы.

Но никто не застрахован от форс-мажора, поэтому узнайте процентную ставку и возможные штрафы.

Подтверждайте кредиткой бронирование

Используйте кредитную карту для бронирования отелей или аренды автомобилей в поездках. Отель заблокирует сумму на карте, а после оплаты наличными снимет блок. Банк не начисляет проценты на эту сумму, так как снятия денег не было.

Важно помнить о кредитной карте:

- Знайте кредитный лимит, льготный период, процентную ставку и комиссии, когда оформляете кредитную карту.

- Думайте о том, как будете возвращать потраченные деньги.

- Бронируйте кредиткой отели и автомобили.

Мнение редакции может не совпадать с мнением автора

Руководство для начинающих по кредитным картам и принципам их работы

Кредитная карта — это гораздо больше, чем пластиковый прямоугольник; это форма оплаты, которую можно использовать в качестве краткосрочного кредита. При разумном использовании кредитная карта может помочь вашим финансам, улучшив кредитный рейтинг. Неправильное использование кредитной карты может означать гибель ваших финансов и вашей кредитной истории.

При разумном использовании кредитная карта может помочь вашим финансам, улучшив кредитный рейтинг. Неправильное использование кредитной карты может означать гибель ваших финансов и вашей кредитной истории.

Руководство по основам работы с кредитными картами для начинающих

Кредитная карта — это форма платежа, которую можно использовать в качестве краткосрочного кредита или просто для удобства. Когда вы совершаете покупку и оплачиваете ее кредитной картой, вы просто откладываете платеж до тех пор, пока не получите счет за эту покупку онлайн или по почте.

Если вы полностью оплатите счет по кредитной карте до установленного срока, вы сможете избежать начисления процентов и оплатить только первоначальную стоимость покупки. Однако, если вы выберете, вы можете внести минимальный платеж по своей кредитной карте и переносить остаток из месяца в месяц. В течение этого времени на ваш баланс будут начисляться проценты по кредитной карте.

Следующий план иллюстрирует различные шаги, которые вам предстоит пройти, когда вы подаете заявку на получение кредитной карты, получаете одобрение и начинаете использовать ее в качестве формы оплаты.

ЛУЧШИЕ КАРТЫ ДЛЯ ОТСУТСТВИЯ ИЛИ ПЛОХОЙ КРЕДИТНОЙ КРЕДИТНОСТИ

Для студентов или людей без кредитной истории или плохой кредитной истории получить одобрение на получение кредитной карты может быть непросто. Если вы обнаружите, что изо всех сил пытаетесь получить кредитную карту, не о чем беспокоиться, поскольку эти карты без кредита или с плохой кредитной историей разработаны, чтобы помочь вам увеличить свой кредит.

Приведенные выше ссылки ведут на один из сайтов наших партнеров, где вы можете сравнить и подать заявку на получение выбранной кредитной карты.

Как читать выписку по кредитной карте

Следующий рисунок был создан для имитации типичной выписки по кредитной карте. Имейте в виду, однако, что не все выписки по кредитным картам выглядят одинаково. Хотя вся информация, включенная в приведенный ниже пример выписки, будет включена в любую выписку, которую вы получите, она может быть указана в другом месте или представлена с немного другими терминами.

ЗАЯВЛЕНИЕ О СЧЕТАХ ПОЛУЧЕНИЯ

По закону у вас есть как минимум 21 день, чтобы произвести минимальный платеж. Ваш банк или кредитный союз может предоставить вам больше времени, например 28 дней, что и делает наш гипотетический банк в приведенном выше примере. Что касается даты платежа, вычтите день или два из крайнего срока вашего банка. Некоторые банки считают платежи, сделанные в установленный срок, просроченными.

Сроки оплаты: когда оплачивать счет

Когда вы используете кредитную карту для совершения покупки или нескольких покупок, очень важно внимательно следить за временем, когда дело доходит до платежа. Выписка по вашей кредитной карте выполняет за вас основную часть тяжелой работы, указывая минимальный требуемый платеж и дату платежа, но это не означает, что ситуация полностью решена. Вот пример того, как может выглядеть график платежей после того, как вы начнете использовать кредит:

Контрольный список проверки выписки по карте

Убедитесь, что все расходы, указанные в выписке, принадлежат вам и являются правильными. После того, как вы получите выписку по почте, вы захотите внимательно просмотреть каждое списание, чтобы убедиться, что оно было вашим и что номер правильный.

После того, как вы получите выписку по почте, вы захотите внимательно просмотреть каждое списание, чтобы убедиться, что оно было вашим и что номер правильный.

КРЕДИТНЫЕ КАРТЫ VS. ПЛАТЕЖНЫЕ КАРТЫ

«Кредитная карта» и «платежная карта» — это не одно и то же. Платежная карта требует, чтобы вы полностью погашали свой баланс каждый месяц, тогда как кредитная карта позволяет вам поддерживать баланс до тех пор, пока вы делаете минимальные (или более) ежемесячные платежи.

Что происходит, когда вы проводите пальцем по кредитной карте или опускаете ее в воду

Использование вашей кредитной карты для совершения покупки может показаться удобным и простым, но на самом деле за кулисами происходит бурная деятельность. Следующие шаги иллюстрируют, что именно происходит каждый раз, когда вы достаете карту и говорите: «Заряди ее».

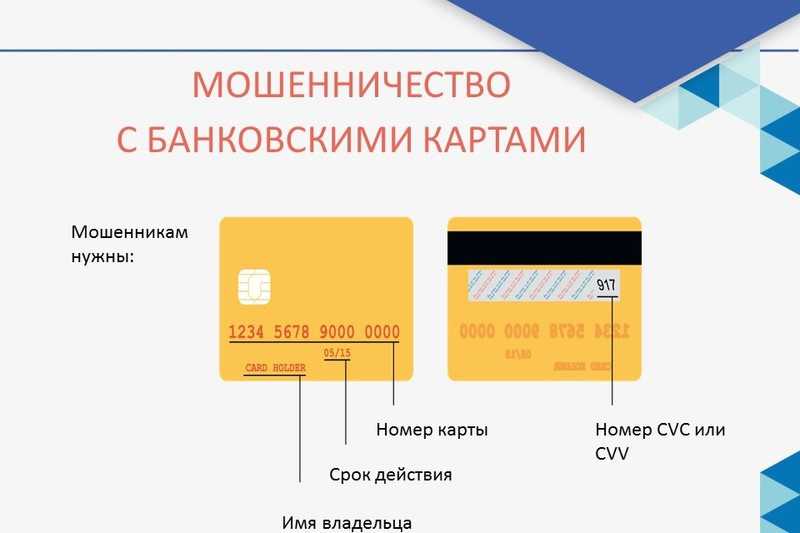

Безопасность кредитных карт: растущая проблема

По данным Федеральной торговой комиссии, в 2020 году правительственное агентство получило более 4,7 миллиона отчетов через сеть Consumer Sentinel Network. Почти 1,4 миллиона из них были связаны с кражей личных данных — это число почти удвоилось с 2019 года..

Почти 1,4 миллиона из них были связаны с кражей личных данных — это число почти удвоилось с 2019 года..

Наиболее распространенной формой кражи личных данных было мошенничество с государственными документами и пособиями (406 375 сообщений), за которым следует мошенничество с кредитными картами (393 207 сообщений). Другие виды кражи личных данных и мошенничества, совершаемые против американского народа, включают мошенничество, связанное с трудоустройством, и мошенничество с кредитами.

Хотя частное и мелкомасштабное мошенничество имеет место в больших масштабах каждый день, некоторые из наиболее известных операций по краже личных данных имели место во время крупномасштабных утечек данных за последние несколько лет.

Если вы вообще смотрели новости, вы, вероятно, видели, как популярные бренды, такие как Volkswagen и Wegmans, столкнулись с утечкой данных, в результате чего данные потребителей оказались под угрозой. Кроме того, отчет, опубликованный Thales Group в 2021 году, показал, что почти половина опрошенных американских компаний сообщили о нарушениях безопасности за последние 12 месяцев, что немного выше, чем в среднем по миру.

Конечно, не все эти взломы были связаны с данными потребителей или утечкой номеров кредитных карт. Тем не менее, это подчеркивает, что вероятность того, что ваша личная информация будет скомпрометирована, высока. И хотя большая часть последствий утечки данных находится вне вашего контроля, один из самых простых способов поймать кражу личных данных или мошенничество — это отслеживать действия вашей кредитной карты и других учетных записей на предмет любого мошеннического использования.

ЗАЩИТИТЬ СЕБЯ ОТ МОШЕННИЧЕСТВА

Федеральная корпорация по страхованию депозитов (FDIC) предлагает ряд советов, которые помогут вам защитить себя от мошенничества, независимо от уровня безопасности используемых вами продавцов. К ним относятся:

- Храните вашу личную информацию в тайне : Не сообщайте свои личные финансовые данные никому, кто запрашивает их онлайн или по телефону.

- Проверка запросов на предоставление ваших личных данных : Не доверяйте никому, кто запрашивает ваши личные финансовые данные, не подтвердив, зачем они им нужны, и законность их запроса.

- Уничтожьте старые квитанции и выписки : Не оставляйте распечатанную финансовую информацию там, где другие могут ее найти и прочитать.

- Выбирайте неочевидные PIN-коды и пароли : Используйте сложную комбинацию букв, цифр и специальных символов в каждом используемом пароле.

- Если вы не получили выписку, сообщите в свой банк.

- Проверяйте свой кредитный отчет не реже одного раза в год : AnnualCreditReport.com позволяет вам каждый год бесплатно проверять свой кредитный отчет во всех трех кредитных агентствах.

Кредитные карты с высоким уровнем безопасности: как работают карты с чипом EMV

Технология EMV, которая расшифровывается как Europay, MasterCard и Visa, представляет собой новый глобальный стандарт технологии кредитных карт и предотвращения мошенничества. По состоянию на 1 октября 2015 года большинство продавцов и эмитентов карт в Соединенных Штатах были обязаны перейти на эту технологию — иначе они столкнутся с перспективой большей ответственности в случае мошенничества.

В отличие от традиционных кредитных карт, которые вы проводите по терминалу, карты с EMV добавляют дополнительный уровень сложности и защиты к каждой транзакции. После того, как вы «погрузите» свою карту в терминал, новый микрочип вашей карты поможет создать динамический процесс аутентификации, который гораздо сложнее взломать и его нельзя будет «снять», как это часто делалось со старыми картами считывания.

Поскольку транзакции, совершаемые с картами, оборудованными EMV, зашифрованы от начала до конца, мошенничество, совершаемое нечестными кассирами и мошенниками, которые устанавливают «скимминговые устройства», должно постепенно прекратить свое существование, поскольку эта новая технология закрепится. С другой стороны, покупки, сделанные в Интернете, не получат этого дополнительного уровня защиты, поскольку технология EMV полезна только для транзакций в точках продаж.

Хотя технология EMV является довольно новой идеей в Соединенных Штатах, она была впервые использована во Франции еще в 1992 году. Вскоре за ней последовала остальная Европа, и теперь эта технология используется во всем мире. Есть надежда, что со временем дополнительная безопасность, которую предлагают эти карты, приведет к меньшему количеству случаев мошенничества и снижению затрат для потребителей, продавцов и банков.

Вскоре за ней последовала остальная Европа, и теперь эта технология используется во всем мире. Есть надежда, что со временем дополнительная безопасность, которую предлагают эти карты, приведет к меньшему количеству случаев мошенничества и снижению затрат для потребителей, продавцов и банков.

Тайная жизнь кредитных карт

Как банки зарабатывают деньги, выпуская кредитные карты

Хотя кредитные карты могут служить ценным инструментом для ваших финансов, они не предлагают свои услуги по доброте душевной. Правда в том, что они зарабатывают небольшие суммы денег, когда вы используете свою карту, а затем взимают комиссию и проценты по кредитной карте на стороне банка. Вот некоторые из распространенных способов, которыми банки получают прибыль от использования вами кредита:

- Сборы

Сборы могут включать комиссию за транзакцию, взимаемую с продавца (обычно 1-6% от каждой покупки), ежегодные сборы, сборы за превышение лимита и штрафы за просрочку платежа. Хотя некоторых комиссий (например, комиссий за просрочку платежа, комиссий за превышение лимита) можно избежать, если вы будете следовать правилам эмитента вашей карты, другие сборы, такие как ежегодные сборы, могут потребоваться, если вы хотите сохранить свою карту. - Проценты

Когда вы каждый месяц пополняете баланс своей кредитной карты, на ваш баланс начисляются проценты по кредитной карте. Сумма процентов, взимаемых с вас, во многом зависит от годовой процентной ставки по вашей карте или APR, которая может варьироваться от 0 до 29.%. - Продажа вашего имени

Некоторые эмитенты карт зарабатывают деньги, продавая ваше имя, адрес и финансовую информацию компаниям, которые могут попытаться продать вам продукт или услугу. Как правило, вы будете получать сообщения от этих сторонних компаний по традиционной почте, а иногда и по телефону.

Хотя некоторых комиссий (например, комиссий за просрочку платежа, комиссий за превышение лимита) можно избежать, если вы будете следовать правилам эмитента вашей карты, другие сборы, такие как ежегодные сборы, могут потребоваться, если вы хотите сохранить свою карту.

Хотя некоторых комиссий (например, комиссий за просрочку платежа, комиссий за превышение лимита) можно избежать, если вы будете следовать правилам эмитента вашей карты, другие сборы, такие как ежегодные сборы, могут потребоваться, если вы хотите сохранить свою карту.Expert Insight

Изучение тонкостей кредитных карт может быть пугающим для тех, кто впервые пользуется картами. MoneyGeek попросил эксперта ответить на некоторые из наиболее часто задаваемых вопросов о кредитных картах.

MoneyGeek попросил эксперта ответить на некоторые из наиболее часто задаваемых вопросов о кредитных картах.

- В какие мифы о кредитных картах не стоит верить? Что им делать вместо этого?

- Стоит ли оплачивать остаток по кредитной карте чаще, чем раз в месяц? Почему или почему нет?

- Что произойдет, если вы пропустите платеж по кредитной карте в течение одного месяца?

- Какие советы помогут ежемесячно погашать кредитные карты?

- Какие товары или покупки нельзя оплачивать кредитной картой? Как люди должны оплачивать эти покупки?

Бри Пек

Специалист по финансовому планированию, CFP® в Stepp & Rothwell, Inc.

Майкл Б. Килер

Сертифицированный специалист по финансовому планированию и главный исполнительный директор Peak Financial Solutions

Д-р Эндрю Бернстайн

Адъюнкт-профессор маркетинга Линнского университета

Стивен Шагрин

JD, сертифицированный финансовый коуч/мастер финансового коучинга и тренера, сертифицированный профессиональный пенсионный коуч, сертифицированный консультант по пенсионному планированию, зарегистрированный специалист по планированию жизни, бывший CFP®

Haley Tolitsky, CFP®

Financial Planner at Cooke Capital

Asad Gourani

CEO at AG Wealth Management

Justin Green, CFP®

Founder & Financial Planner at Assist Financial Planning

Sarah Carlson

Founder, советник по частному богатству; CFP, CLU, ChFC

Knight Colman

CFP® Professional в Colman Knight Advisory Group

Ryan Marshall

Партнер, CFP®, AIF® в ELA Financial Group

Джонсон Ретт

Финансовый консультант Branning Wealth Management, LLC

Стейси Франк

Вице-президент, финансовый консультант A&I Financial Services LLC

Карла Адамс, CFP®

Финансовый консультант Diversified Portfolios 9000, Inc. Вален, AFC, CFP, MSFP

Вален, AFC, CFP, MSFP

Старший вице-президент, директор по развитию рынка в Bell Bank Wealth Management

Джилл Карр

Финансовый консультант, CFP, CPA в Stephens Wealth Management Group

Моника Падинант

Директор по работе с клиентами в Laird Norton Wealth Management

Джон П. Коррон

CFP®, советник по вопросам благосостояния в Abaris Financial Group, LLC

Нина Ллойд

Президент и главный исполнительный директор Opus Financial Advisors CRPC

Д-р Кэти Ландграф

DBA, MBA, CPA, доцент в области бухгалтерского учета Гавайского университета в Западном Оаху

Томас Копельман

Соучредитель и финансовый партнер AllStreet Wealth

Даниэль Роккато

Клинический профессор финансов в Школе бизнеса Университета Сан-Диего

Эйси Миддлтон

Финансовый тренер CMC® CFEI в Rebel Financial

Робин М. Янг

Янг

Сертифицированный Daily Money Manager®, Owner of Money Care, LLC

Джефф Гейл

Доверенный финансовый консультант, CFP®, CRPC®, с Willamette Financial Advisors, LLC

Хуан Муньос, CFP®, AIF®, CRC®, AAMS®

Финансовый планировщик и основатель, Life Strategy Финансовый

Марк Ланге, AIF, AWMA, CRPC, CRPS, RICP

Основатель Prudent Financial LLC

Уильям Нанн, CFP®

Управляющий член, основатель Horizon Financial Planning LLC

Джеймс МакДугал

Специалист по финансовому планированию в компании Jones

Кристина Брибонерия, CFP®, AWMA®, ADPA®

Управляющий директор, частный финансовый директор oXYGen Financial

Эшли Баррелл

CFP®, менеджер по инвестиционным операциям в Meld Financial, Inc.

Керри Джексон

CFP®, CRPS®, CSLP, партнер и директор по финансовому планированию Fish and Associates

Брент Вайс

Главный евангелист, CFP и соучредитель Facet Wealth

Джон Лойд, CFP, MBA , EA

Основатель The Wealth Planner™

Эрвин Старр, доктор философии.

Профессор менеджмента и стратегии в Roberts Wesleyan College

Райан Осборн, CFP®

Финансовый аналитик в Moisand Fitzgerald Tamayo, LLC

Ларри Даффани

Главный владелец, Larry the Money Medic

Экенна Аня Гафу, CFP®, AAMS®

Финансовый директор и директор по планированию в Bay Street Capital Holdings

Кэрри Кук, CFP®, CRPC®

3

3 Основатель и коммерческий директор What About Us Financial, LLC

Жаклин Шадек

CFP® в Apex Financial Services, Inc.

Питер Вилим, CFP®, CDFA®, CIMA®

Ассоциированный советник в Francis Financial

Майкл Фронтера CFP®, RICP®, ChFC®

Основатель теории пенсионного обеспечения

Джон М. Мейсон, CFP®

Президент и старший специалист по финансовому планированию в Mason & Associates, LLC

Дэн Креш

Финансовый консультант, FPQP® , в Creative Wealth Management, LLC

Серхио Гарсия

Специалист по финансовому планированию, CFP, в BFS Advisory Group

Эрика Сафран, CFP®

Основатель Safran Wealth Advisors, LLC

Линн С. Эванс, CFP®

Основатель и управляющий директор Women of Substance, LLC

Салли Маллинз Томпсон

CPA/PFS, CFP и CDFA

Ричард Элиас

CFP®, AWMA® в Rodgers & Associates

Tammy Pompei® Associate 900, CFP Специалист по финансовому планированию в Braun-Bostich & Associates

Джон Лерю, CFP®, CLTC®

Сертифицированный специалист по финансовому планированию

Кэрри Л. Джонсон

Джонсон

Адъюнкт-профессор и специалист по повышению квалификации в Университете штата Северная Дакота

Бриттани Дэвис, AFC®

Младший специалист по финансовому планированию в Brunch & Budget

Делия Фернандес

MBA, CFP® в Fernandez Financial Advisory, LLC

Уильям Бевинс, CFP® CFTA

Инвестиционный представитель 90 Capital Press 3 Дженнифер Уоллис

Старший вице-президент по маркетингу компании Retirement Investment Advisors, Inc.

Ресурсы

- Основы осведомленности о кибербезопасности: FDIC предлагает ряд советов, направленных на то, чтобы помочь вам защитить свой кредит и вашу личность

- Получите мой бесплатный кредитный отчет: Федеральная торговая комиссия расскажет вам, как и где получить бесплатный кредитный отчет.

- Бюро финансовой защиты прав потребителей — Кредитные карты: На этой странице Бюро финансовой защиты прав потребителей вы найдете советы о том, как выбрать кредитную карту, как подать жалобу на кредитную карту, а также о законах, которые могут повлиять на использование вами кредита.

- Узнайте, прежде чем платить: кредитные карты: Бюро финансовой защиты прав потребителей предлагает ресурсы, которые помогут вам ответственно использовать кредит.

- Что этот чип делает с моей кредитной картой?: Этот ресурс Бюро финансовой защиты прав потребителей объясняет технологию EMV и то, как она работает в реальном мире.

Об авторе

источники

- Федеральная торговая комиссия. «Новые данные показывают, что FTC получила 2,2 миллиона сообщений о мошенничестве от потребителей в 2020 году». По состоянию на 28 июня 2021 г.

- Федеральная торговая комиссия. «Consumer Sentinel Network: Data Book 2020». По состоянию на 28 июня 2021 г.

- CNN. «Взлом Volkswagen: у 3 миллионов клиентов украдена информация». По состоянию на 28 июня 2021 г.

- Журнал безопасности. «Wegmans сообщает об утечке данных». По состоянию на 28 июня 2021 г.

- PYMNTS.com. «Понимание роли EMV в цифровом будущем». По состоянию на 28 июня 2021 г.

- Thales Group. «Отчет об угрозах данным за 2021 год». По состоянию на 28 июня 2021 г.

* Тарифы, сборы и бонусы могут отличаться или включать особые условия. Содержимое этой страницы является точным на дату публикации/последнего обновления; однако срок действия некоторых из упомянутых предложений, возможно, истек. Мы рекомендуем посетить веб-сайт эмитента карты для получения самой последней доступной информации.

Редакционное раскрытие: Мнения, обзоры, анализы и рекомендации принадлежат только автору и не проверялись, не подтверждались и не утверждались каким-либо банком, эмитентом кредитной карты, отелем, авиакомпанией или другим лицом.

Раскрытие информации для рекламодателей: MoneyGeek сотрудничает с CardRatings.com и CreditCards.com для покрытия продуктов кредитных карт. MoneyGeek, CardRatings и CreditCards.com могут получать комиссию от эмитентов карт. Чтобы обеспечить тщательное сравнение и обзоры, MoneyGeek предлагает продукты как от платных партнеров, так и от независимых эмитентов карт, которые не являются платными партнерами.

Как работают кредитные карты | Федеральный кредитный союз ВМФ

(РЕЧЬ)

[ВОСПРОИЗВЕДЕНИЕ МУЗЫКИ]

(ОПИСАНИЕ)

Логотип Федерального кредитного союза ВМФ.

(РЕЧЬ)

РАССКАЗЧИК: Федеральный кредитный союз ВМФ. Кредитные карты. Виды кредитных карт.

(ОПИСАНИЕ)

Графическое изображение нескольких кредитных карт разных цветов.

(РЕЧЬ)

Когда дело доходит до кредитных карт, у вас есть много вариантов. Вот краткий обзор доступных типов карт. Если вы собираетесь нести баланс, вы хотите один с низкой процентной ставкой. Но если вы будете погашать остаток каждый месяц, ставка будет менее важна.

Давайте поговорим о некоторых других типах кредитных карт.

(ОПИСАНИЕ)

Графическое изображение платья на вешалке и бензоколонки.

(РЕЧЬ)

Многие предприятия розничной торговли, такие как универмаги и заправочные станции, предлагают свои собственные кредитные карты. Обычно они не выдаются финансовым учреждением. И их может быть легче квалифицировать.

И их может быть легче квалифицировать.

(ОПИСАНИЕ)

Шкала кредитного рейтинга, разделенная на 300, 500, 600, 660, 780. Циферблат шкалы указывает на 660.

(РЕЧЬ)

Просто имейте в виду, что, хотя они могут помочь вам получить кредит, у них могут быть высокие процентные ставки.

(ОПИСАНИЕ)

Графическое изображение бонусной кредитной карты. Слева от нее появляется куча денег, а справа — скользящая цифра, которая останавливается на 400.

(SPEECH)

Бонусные карты вернут вам деньги или баллы в зависимости от ваших покупок. Вы можете обменять свои баллы на наличные деньги, путешествия, подарочные карты или товары.

(ОПИСАНИЕ)

Графическое изображение кредитной карты премиум-класса. Из него выскакивают пузыри с изображениями самолета, билетов и отеля.

(SPEECH)

Если вы готовы платить ежегодную плату, премиальные карты предлагают дополнительные привилегии, такие как приоритетная посадка на самолет, ранний доступ к билетам на концерты и повышение класса обслуживания в отеле. Но вы будете платить не менее 50 долларов или больше в год.

Но вы будете платить не менее 50 долларов или больше в год.

(ОПИСАНИЕ)

Циферблат индикатора кредитоспособности падает с почти 780 до менее 500.

(РЕЧЬ)

Что делать, если у вас мало кредита или вы восстанавливаете свой кредит? Рассмотрите обеспеченную кредитную карту.

(ОПИСАНИЕ)

Графическое изображение защищенной кредитной карты с символом замка безопасности.

(РЕЧЬ)

Вы вносите деньги на счет в качестве залога, как залог. Например, если вы положили 250 долларов на депозитный счет, вы можете сделать покупки на 250 долларов. Некоторые защищенные карты даже приносят вознаграждение.

(ОПИСАНИЕ)

Над защищенной кредитной картой появляется изображение подарочной коробки.

(РЕЧЬ)

Каким бы ни был ваш образ жизни, для вас найдется кредитная карта.

(ОПИСАНИЕ)

Графическое изображение трех кредитных карт с поднятым вверх большим пальцем.

(РЕЧЬ)

Наши члены — это миссия.