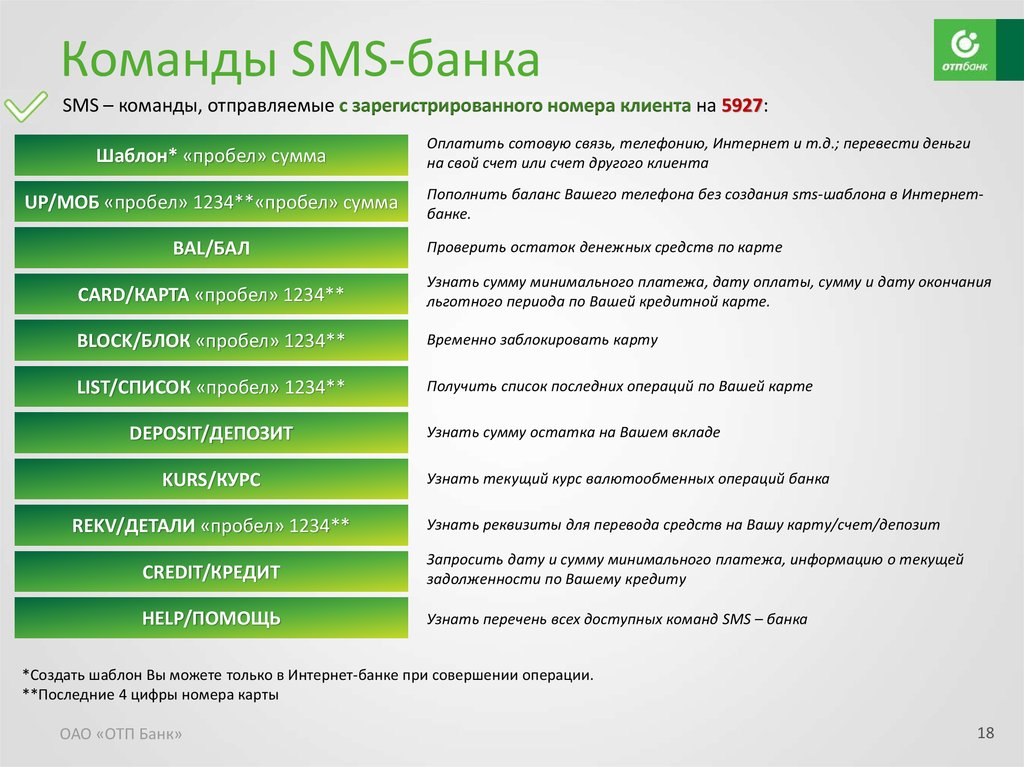

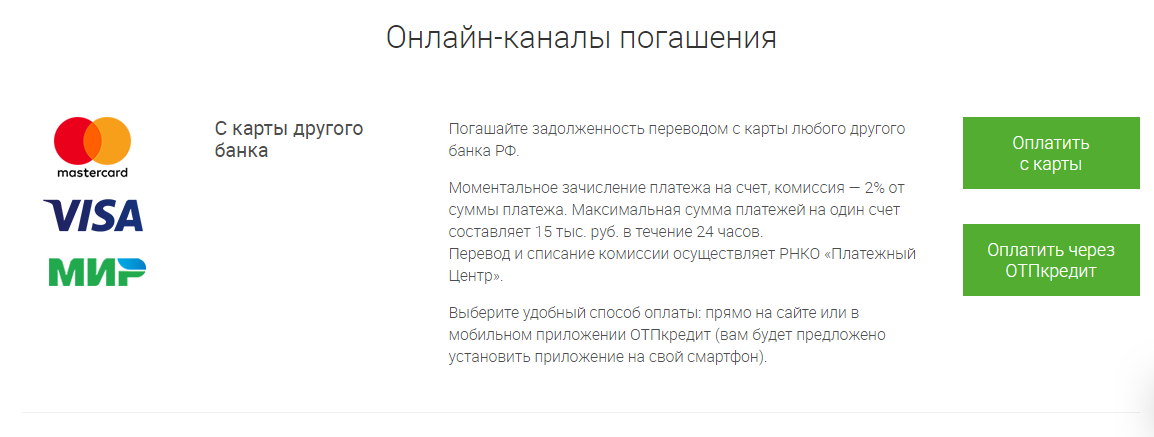

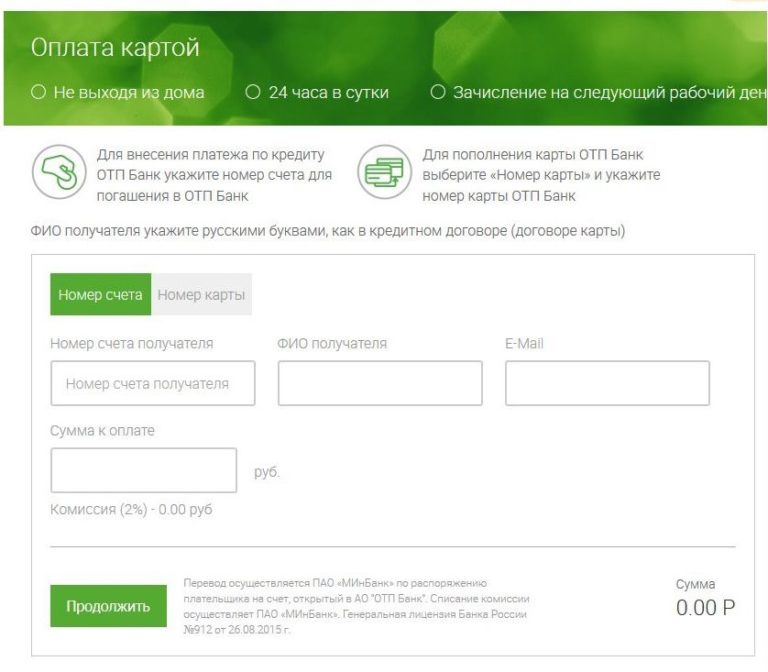

Онлайн банк сбербанк оплатить кредит отп банк: Как оплатить кредит ОТП Банка через Сбербанк? Способы погашения

Содержание

Россиянам предложат альтернативу ипотеки

Для стимулирования долгосрочных накоплений соотечественников целесообразно ввести институт безотзывных вкладов с повышенным размером защиты в системе страхования. В тех же целях уместно развивать институт сберегательных сертификатов. Другая важная задача Правительства и Банка России — обеспечить доступность жилья — достижима за счет развития рынка аренды недвижимости, а также расширения использования электронной закладной при ипотечном кредитовании. Это должно снизить банковские издержки и создать условия для уменьшения ипотечных ставок. Об этом говорится в утвержденной Правительством Стратегии развития финансового рынка России до 2030 года, опубликованной на официальном интернет-портале правовой информации.

В Госдуме считают, что предложенные схемы решения квартирного вопроса будут востребованы среди россиян, у которых не хватает денег на собственное жилье. В будущем такие механизмы могут стать популярными среди населения, но для этого государство и, в частности, муниципалитеты должны установить невысокую арендную плату за сдаваемые «квадраты».

Доступное и недорогое

В Центробанке убеждены: доступность жилья можно повысить, развивая рынок аренды и лизинга квартир. Последний вариант предусматривает возможность поэтапного приобретения жилья в собственность с условием аренды невыкупленной части. Суть заключается в том, что арендатор, погашая ежемесячно обязательные платежи в течение длительного времени, поэтапно становится владельцем квартиры.

По мнению председателя Комитета Госдумы по финансовому рынку Анатолия Аксакова, практика предоставления жилья в аренду в том числе и государством пока в России не очень распространена, но «потихонечку развивается».

«У большинства наших граждан возможности приобрести жилье даже в ипотеку весьма ограничены, — отметил депутат в беседе с «Парламентской газетой». — Поэтому есть предложение, чтобы государство либо какие-то коммерческие инвесторы вкладывали деньги в строительство жилья, а дальше люди могли бы жить там и платить за его использование. В принципе, нормальная практика. Тем более что сейчас народ стал более подвижным. Перемещается с одного места на другое, и, очевидно, многие даже не хотят покупать жилье в собственность. Им выгоднее брать его в аренду», — отметил парламентарий.

Тем более что сейчас народ стал более подвижным. Перемещается с одного места на другое, и, очевидно, многие даже не хотят покупать жилье в собственность. Им выгоднее брать его в аренду», — отметил парламентарий.

Поэтому, добавил Аксаков, направление аренды следует развивать. При этом стоимость съемного жилья должна быть доступной, «над этим государство должно подумать». В том числе понимая, что некоторые инвестиции в строительство такого жилья могут быть окуплены только в долгосрочной перспективе.

«Развитие рынка аренды жилья — это перспективное направление. С одной стороны — это решение социальной проблемы, а с другой — загрузка строительной индустрии, а значит, и всех смежных отраслей экономики. Хватательные рефлексы на рынке недвижимости постепенно уходят в прошлое, усиливается желание приобретать жилье на время, чтобы жить и работать, а потом переехать, не заморачиваясь с продажей квартиры», — уточнил депутат.

В то же время, развивая рынок аренды, государство может предусмотреть льготы для отдельных категорий россиян, например многодетных семей, считает член Комиссии Общественной палаты РФ по ЖКХ Александр Евсеев. При вдумчивом рачительном подходе к делу предложенный ЦБ инструмент «можно будет направить на благо, улучшив жилищные условия многих россиян», сказал эксперт «Парламентской газете».

При вдумчивом рачительном подходе к делу предложенный ЦБ инструмент «можно будет направить на благо, улучшив жилищные условия многих россиян», сказал эксперт «Парламентской газете».

Цифровой рубль для заинтересованных

Помимо развития рынка жилья одним из ключевых проектов до 2030 года станет запуск и развитие цифрового рубля. Эта третья форма нацвалюты должна способствовать дальнейшему развитию платежной инфраструктуры, повышению конкуренции и распространению новых инновационных финансовых инструментов. Планируется провести пилотные операции с реальными деньгами, постепенно расширяя число участников и видов операций. Также будут разработаны протоколы для работы с цифровым рублем заинтересованных стран.

Кроме того, будет проработан вопрос об использовании цифрового рубля в бюджетном процессе, например для контроля за расходованием средств, пояснил Анатолий Аксаков.

«Такой законопроект мы уже внесли на рассмотрение Госдумы. В первом квартале этого года, думаю, мы его примем в трех чтениях. Ожидается, что со второго квартала 2023 года наши компании и граждане станут использовать цифровой рубль в расчетах», — уточнил депутат.

Ожидается, что со второго квартала 2023 года наши компании и граждане станут использовать цифровой рубль в расчетах», — уточнил депутат.

Стратегия также предусматривает, что Центробанк продолжит развитие системы быстрых платежей (СБП), в частности, планируют расширять поддержку различных способов оплаты, в том числе бесконтактной (NFC), развивать схемы подключения торговых компаний к системе, чтобы снизить издержки бизнеса на прием платежей.

Отдельным приоритетом станет масштабирование возможностей трансграничных операций по СБП. Для этого планируется продолжить интеграцию российской системы с аналогичными системами других стран, в первую очередь государств — участников Евразийского экономического союза.

Также ЦБ намерен продолжить взаимодействие с дружественными странами для использования платежных карт «Мир» за пределами России.

UPDATE 3-Крупнейшие банки России приостанавливают выдачу новых кредитов Украине из-за политического риска

МОСКВА, 26 фев (Рейтер) — Второй по величине российский банк ВТБ присоединился к Сбербанку, заявив, что приостановит новые кредиты в Украине, подчеркнув опасения по поводу финансовых рисков из-за политических беспорядков в Украине. Киев.

Киев.

Президент Украины Виктор Янукович был отстранен от власти в минувшие выходные после нескольких месяцев беспорядков, вызванных его решением отвергнуть сделки с Европейским Союзом и улучшить отношения с Россией. Хотя в стране есть временный лидер, новое правительство еще не сформировано.

«Сейчас сложно оценить риск», — заявил глава ВТБ Андрей Костин на пресс-конференции в среду.

В то время как другие иностранные кредиторы сократили свои активы в Украине за пять лет после краха Lehman Brothers в 2008 году – до 20 процентов активов украинского банковского сектора в 2012 году с 40 процентов в 2008 году, согласно исследованию Raiffeisen Research – российские банки остались. Сейчас они составляют 12 процентов сектора.

Президент России Владимир Путин заявил, что российские банки имеют около 28 миллиардов долларов кредита на своего соседа, при этом Газпромбанк, Внешэкономбанк (ВЭБ), Сбербанк и ВТБ входят в число основных кредиторов.

Рейтинговые агентства Moody’s и Fitch на этой неделе предупредили о рисках, с которыми эти банки столкнутся при выдаче кредитов украинскому бизнесу, если экономика скатится в рецессию, а валюта продолжит стремительно падать.

Костин сообщил, что банк прекратил выдачу новых кредитов. Позже ВТБ уточнил, что банк больше не выдает новые кредиты ни компаниям, ни физическим лицам.

Этот шаг последовал за аналогичным заявлением главы крупнейшего российского банка Сбербанка Германа Грефа, который заявил в пятницу, что банк временно приостановил кредитование, хотя банк продолжит кредитовать крупные предприятия, финансовое состояние которых было стабильным.

КРЕДИТНЫЕ РИСКИ

Кредитные агентства предупредили о рисках российских банков, но они также заверили, что они должны быть в состоянии покрыть любые убытки за счет своих доходов или получить поддержку со стороны правительства.

Fitch во вторник заявило, что риски российских банков могут «существенно повлиять на платежеспособность некоторых организаций», если заемщики пострадают в результате экономического стресса. Но агентство ожидает, что российское правительство вмешается, отчасти из-за уровня государственной собственности в этих банках.

Конкурирующее агентство Moody’s заявило ранее на этой неделе, что, хотя риски российских банков в Украине были значительными, они оставались управляемыми и что российские банки могли легко покрыть любые кредитные убытки из-за кризиса в Украине за счет своих доходов в этом году.

В отдельном предупреждении Министерство финансов США во вторник рекомендовало банкам следить за потенциально подозрительными переводами финансовых активов Януковичем, который скрывается, или членами его ближайшего окружения.

МИЛЛИАРДНЫЕ ЭКСПОЗИЦИИ

ВТБ заявил, что имеет вложения в Украине в размере 20 миллиардов рублей (560 миллионов долларов США), которые, по словам Костина, в основном были получены через крупные частные компании, некоторые из которых являются экспортерами.

Бизнес банка в Украине составляет около 2-3 процентов от общего объема операций, сказал Костин, добавив, что банк нацелен на то, чтобы остаться в Украине на долгий срок.

«Мы надеемся, что ситуация скоро стабилизируется», — сказал Костин журналистам.

Сбербанк имел риск в размере 130 миллиардов рублей (4 миллиарда долларов) в Украине — или менее 1 процента его баланса в 460 миллиардов долларов — на конец третьего квартала. Греф из Сбербанка заявил в декабре, что банк сможет покрыть убытки в Украине благодаря своей сильной капитальной базе.

Российский государственный банк развития ВЭБ заявил в декабре, что его собственный кредитный риск в Украине составляет почти 4 миллиарда долларов, в основном через дочернюю компанию Проминвестбанк. В понедельник компания заявила, что не планирует выходить из Проминвестбанка и предоставляет банку необходимую поддержку ликвидности.

Австрийский Raiffeisen Bank International, который имеет кредитный риск в Украине в размере 5,8 млрд евро, или 3,5% от его общей суммы, отказался комментировать ситуацию в стране, поскольку она была в таком постоянном движении.

Другие иностранные банки в Украине принимают меры, чтобы защитить себя. Венгерский OTP Bank, дочерняя компания которого в Украине является одним из основных направлений роста банка, заявил в среду агентству Reuters, что он готов к девальвации украинской гривны.

«ОТП Банк Украина сознательно подготовился к девальвации гривны», — говорится в сообщении банка по электронной почте. «Для открытых позиций банка в иностранной валюте и кредитов курс обменного курса является предсказуемым и управляемым риском».

Акции ВТБ закрылись в среду с понижением на 1,3%, отставая от широкого индекса ММВБ, который закрылся с понижением на 0,6%.

Хорватские банки: Открытие счетов, займы и обмен денег

В какой-то момент во время вашего пребывания здесь вы свяжетесь с хорватскими банками. Как открыть счет, подать заявку на кредит, поменять деньги и многое другое.

В настоящее время хорватские банки в основном принадлежат иностранцам, и их сеть разветвлена по всей стране.

Банкоматы есть в самых маленьких городах, и получить доступ к наличным через стену не проблема. Однако имейте в виду, что обычно дневные лимиты составляют от 1600 до 2000 кун.

Однако часы работы могут застать вас врасплох. Возможно, я чувствителен к этому после многих лет жизни на острове. Время открытия, кажется, становится все короче и короче. В Елсе на Хваре, например, банки закрываются ровно в 15:00 (раньше было 20:00). Суббота — полдня (закрытие в полдень), а в воскресенье банки закрыты, как и следовало ожидать. Чаще всего даже банки имеют летнее и зимнее расписание и работают дольше в летний сезон.

Время открытия, кажется, становится все короче и короче. В Елсе на Хваре, например, банки закрываются ровно в 15:00 (раньше было 20:00). Суббота — полдня (закрытие в полдень), а в воскресенье банки закрыты, как и следовало ожидать. Чаще всего даже банки имеют летнее и зимнее расписание и работают дольше в летний сезон.

Национальный банк Хорватии контролирует все. Основными банками в Хорватии являются PBZ, Zagrebačka Banka, Raiffeisen и Erste. Ознакомьтесь с приведенными ниже ярлыками для разделов этой статьи.

- Открытие банковского счета для иностранцев в Хорватии

- Подача заявления на получение банковского кредита для иностранцев

- Валюта в Хорватии

- Список основных хорватских банков

Открытие банковского счета в Хорватии

, Если вы переезжаете в Хорватию вы почти наверняка захотите открыть счет в банке.

Несмотря на то, что Хорватия является членом ЕС, она еще не перешла на евро. Чтобы облегчить ваши транзакции (оплата аренды, оплата счетов) и получать зарплату, вы можете открыть хорватский счет в кунах (HRK), хотя открытие счета в иностранной валюте также возможно.

Однако для этого требуется много исследований, поскольку в Хорватии более 30 банков. Некоторые из них вы узнаете по их глобальным названиям, таким как Sberbank, Raiffeisen, Erste & Steirmärkische, Addiko Bank или OTP. Есть также хорватские банки, входящие в глобальные группы, такие как Privredna banka Zagreb (Intesa Sanpaolo) или Zagrebačka banka (UniCredit Group). Есть только один крупный банк, в основном принадлежащий хорватам, Hrvatska poštanska banka.

Некоторые компании сотрудничают с определенными банками, поэтому вы можете сначала узнать у своего работодателя, есть ли у него какие-либо предпочтения.

У всех банков есть сайт на английском языке, так что вы можете выбрать банк исходя из ваших предпочтений. Предлагаемые услуги везде более или менее одинаковы, такие как открытие и обслуживание счетов, депозитов, денежных переводов, валютных операций, управление активами, кредитные карты, страхование и т. д. Средняя стоимость услуги составляет 10-12 евро в год.

Типы счетов и онлайн-банкинга

Наиболее распространенными типами счетов являются жиросчета, текущие и сберегательные счета. Некоторые банки предлагают автоматический овердрафт после открытия счета, в то время как в других вам необходимо подать заявку на овердрафт после открытия счета.

Большинство банков предлагают услуги интернет-банкинга и мобильного банкинга, что удобно, например, при оплате счетов, потому что вы можете просто отсканировать QR-код, который можно найти на каждой платежной квитанции, и платежная информация будет заполнена автоматически, так что вы просто нужно авторизовать платеж и все.

Zagrebačka banka и Privredna banka Zagreb имеют самое большое количество офисов и банкоматов в Загребе, поэтому, если для вас важны удобство и доступность, один из них может быть хорошим выбором. На побережье другие банки могут быть более популярны, чем эти два.

Как правило, документы, необходимые для открытия банковского счета, — это действующий паспорт, вид на жительство и бланк заявления, который можно найти в Интернете или получить непосредственно в банке. Большинство сотрудников хорошо говорят по-английски, так что у вас не должно возникнуть проблем с общением.

Большинство сотрудников хорошо говорят по-английски, так что у вас не должно возникнуть проблем с общением.

Подача заявления на получение банковского кредита для иностранцев

Подача заявления на получение банковского кредита является современной реальностью в обществе, которое все больше живет в кредит. Хорватия не является исключением в том, чтобы положить вещи на пластик. Многие домохозяйства имеют кредиты в банке по разным причинам.

Хочу сказать, что процедура получения банковского кредита в Хорватии проста. Но если вы не вооружены тоннами терпения и не страстно любите предоставлять множество документов и заполнять формы, разочарование будет вашим главным спутником.

Многие иностранные покупатели хорватской недвижимости хотят взять кредит в банке для финансирования покупки. Несмотря на множество обещаний и претензий, ипотечного продукта для иностранных покупателей до сих пор нет.

Если вы хотите подать заявку на кредит, вот несколько мест, где можно попробовать:

Жилищные кредиты — Erste Bank

Жилищные кредиты — Zagrebacka Banka

Кредиты наличными — Erste Bank в кунах

Кредиты наличными — Erste Bank в евро

Кредиты наличными — Zagrebacka Banka

Валюта в Хорватии

Денежной единицей Хорватии является куна. Он слабо привязан к евро по обменному курсу около 7,5 за евро. Хотя о вступлении Хорватии в евро много говорят, этого пока не произошло.

Он слабо привязан к евро по обменному курсу около 7,5 за евро. Хотя о вступлении Хорватии в евро много говорят, этого пока не произошло.

Хотя евро не является официальной валютой в Хорватии, многие туристические предприятия принимают его. А также доллары и фунты, хотя это реже. Всего Хорватия имеет всесторонний обзор валюты в Хорватии.

Список основных хорватских банков

Addiko Bank

Slavonska Avenija 6, 10000 Zagreb, www.addiko.hr

Banka Kovanica

Petra Preradovića 29, 42000 Varaždin, www.kovanica.hr

Cravia

,

,

,

,

,

,

1,

,

,

,

,

,

,

,

,

,

, www.kovanica.hr. .hr

ERSTE&STEIERMÄRKISCHE BANK

Jadranski trg 3a, 51000 Rijeka, www.erstebank.hr

HRVATSKA POŠTANSKA BANKA

Jurišićeva 4, 10000 Zagreb, www.hpb.hr

IMEX BANKA

Tolstojeva 6, 21000 Split, www.imexbanka .ч

ISTARSKA KREDITNA BANKA UMAG

ERNESTA MILOSHA 1, 52470 UMAG, www.