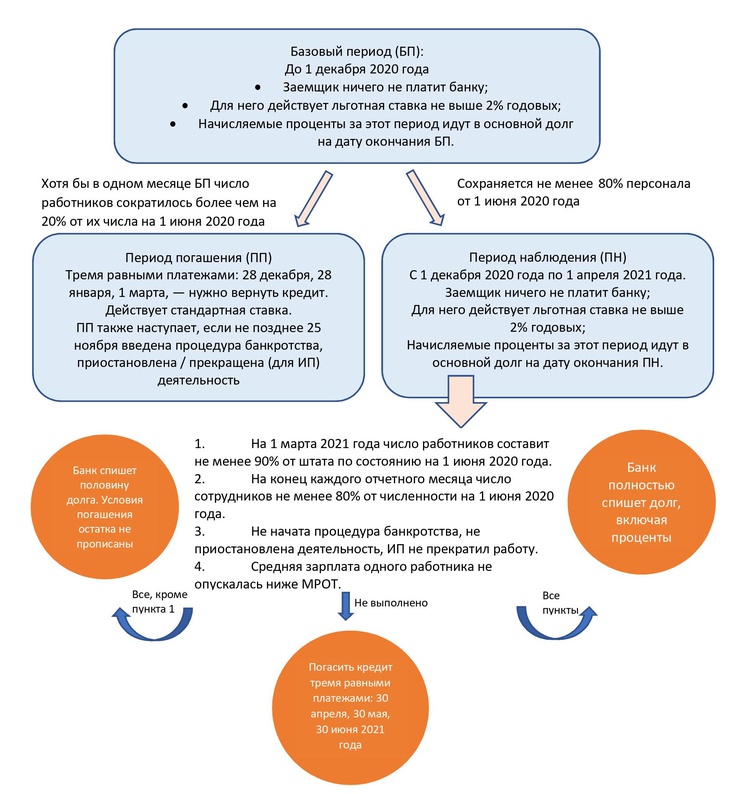

Как расплатиться с кредитами быстро: Как расплатиться с долгами и обрести финансовую стабильность за 7 шагов

Содержание

Американцы не спешат отвыкать жить в долг

- Илона Виноградова

- Русская служба Би-би-си, Вашингтон

Подпишитесь на нашу рассылку ”Контекст”: она поможет вам разобраться в событиях.

Автор фото, AFP

Подпись к фото,

«Заложи машину и продолжай ездить». Большие долги стали нормой жизни большинства американцев

Кредитные карты приучили американцев жить в долг. Избавиться от долговой зависимости пытаются немногие, и еще меньше тех, у кого это получается.

По данным Федеральной резервной системы США, в конце прошлого года задолженность американских потребителей составляла более 2,4 трлн долларов. В эту цифру включались долги по кредитам на образование, на покупку машин и индивидуальные кредиты наличными, однако самым быстрорастущим компонентом долга остается задолженность по кредитным картам.

Американцы накапливают долги, за которые им становится все сложнее расплатиться, и жизнь взаймы — это норма, от которой в Америке никто не собирается отказываться.

Ну или почти никто. Алекс работает менеджером среднего звена в американской компании, он взял свой первый долг, чтобы оплатить учебу в колледже.

«Чем больше ты влезаешь в долг, тем сложнее с ним расплатиться, — рассказывает мне Алекс. — Каждый месяц ты выплачиваешь определенную сумму. Но видишь, что твой долг не уменьшается, потому что ты выплачиваешь проценты. У меня ушло много лет на то, чтобы в конце концов расплатиться со всеми долгами».

У Алекса был сравнительно небольшой долг — около 60 тысяч долларов. Но чтобы расплатиться с ним, ему пришлось в течение пяти лет работать на двух работах, продать свою машину, каждый уикенд придумывать новые отговорки для друзей, которые приглашали его в ресторан или куда-то еще.

Колумнист против хищников

Сложнее всего было его близким.

Автор фото, Getty

Подпись к фото,

Не каждый решается на то, чтобы порезать свою кредитку на мелкие кусочки и жить по средствам

Пропустить Подкаст и продолжить чтение.

Подкаст

Что это было?

Мы быстро, просто и понятно объясняем, что случилось, почему это важно и что будет дальше.

эпизоды

Конец истории Подкаст

«Они должны были терпеть мое плохое, иногда даже депрессивное настроение. Они, конечно, с пониманием относились ко мне, зная в какой я нахожусь ситуации, но, честно признаюсь, я попортил им немало нервов», — говорит Алекс.

«Моя подруга отнеслась ко мне с меньшим сочувствием. Я перестал дарить своей девушке подарки и очень быстро она меня бросила», — теперь уже со смехом вспоминает он.

После того, как Алекс наконец-то расплатился с долгами, у него возникло желание прекратить жизнь взаймы.

«В тот день, когда я заплатил последний взнос по своему кредиту, я пришел домой и порезал все свои кредитки на мелкие кусочки. Теперь у меня только дебетовая карта — я больше не хочу попадать в такую ловушку. Банки — это хищники, которые охотятся за нами и наживаются за наш счет. Кредитки — это современное рабство», — уверен Алекс.

Колумнист Washington Post Пост Мишель Синглтари каждую неделю со страниц газеты дает финансовые советы таким, как Алекс.

«Вся наша экономика построена на кредите. Америка — это страна должников, она жила и будет жить в кредит, — рассказывает мне Мишель. — Но несмотря на агрессивную рекламу и маркетинг, пора бы уже научиться говорить нет. Если у тебя нет денег на покупку телевизора или машины — не покупай», — такой совет она обычно дает своим читателям.

Шок от рецессии прошел

Рецессия была хорошим уроком для некоторых, считает Синглтари, но сейчас, когда экономика уже более-менее на подъеме, люди снова начинают залезать в долг, который они не всегда могут вернуть.

Автор фото, michelle

Подпись к фото,

Мишель Синглтари рекомендует не покупать, если нет денег

По мнению Синглтари, одна из причин этого — тот факт, что в Америке физическое лицо сравнительно легко может объявить себя банкротом. И если человеку нечем расплачиваться, то все его долги будут списаны.

Другая причина, говорит она, — это доступность кредиток, которые выдают без тщательной проверки платежеспособности клиента.

Аспирантка Дарья вспоминает, как представители разных банков приходили на кампус и чуть ли не навязывали студентам кредитные карты. Она закончила университет в 2003 году. С тех пор правила ужесточились — представителям банков нельзя вести агитацию на территории студенческих кампусов.

При этом Дарья, которая 60% своей зарплаты отдает на выплату своих долгов, не считает, что кредит — это современное рабство, и не собирается избавляться от своих кредиток.

«Возможность в любой момент взять у банка взаймы делает жизнь более свободной, — говорит Дарья. — Просто не не надо брать больше, чем ты можешь заработать и вернуть».

— Просто не не надо брать больше, чем ты можешь заработать и вернуть».

Иммигранты в долг не берут

Как и когда страна, основанная европейцами-пуританами, стала жить не по средствам?

Подпись к фото,

Американцы в большой степени отказались от наличных

«Время и люди меняются. Действительно, многие из тех, кто приехал в Америку из Европы, бежали от своих долгов, хотели начать новую жизнь, — отвечает на мой вопрос Мишель Синглтари. — Но не надо забывать, что Америка — это страна, где богатство, материальные ценности считаются символом успеха. И люди забывают, что долг — это разновидность рабства, с которым боролись их предки».

Не забывают про это американцы в первом поколении. Ахмед приехал из Индии в Америку и стал ее гражданином уже во взрослом возрасте. За 20 лет пользования банковскими услугами, у него ни разу не было кредитки.

«Мой отец научил меня жить только на заработанные деньги. Если ты хочешь отдохнуть, говорил мне отец, накопи деньги и только тогда поезжай в отпуск. Никогда не занимай деньги в банке», — рассказывает Ахмед.

Никогда не занимай деньги в банке», — рассказывает Ахмед.

«Я не понимаю людей, которые покупают себе одежду, ездят в экзотические страны на деньги, которые они еще не заработали. Я не верю в кредитные карты. Где гарантия, что вы сможете расплатиться с долгом? Что, если вы умрете, потеряете работу или попадете в аварию, после которой не сможете работать? Моя философия, как и философия моего отца, заключается в следующем: заработай сегодня — потрать завтра», — делится Ахмед.

И как ни странно, эту философию разделяют многие из тех, кто приехал в Америку из Индии, Китая, Восточной Европы. А их дети, родившиеся и выросшие в Америке, уже вряд ли будут следовать совету родителей.

Как малому и среднему бизнесу расплатиться с долгами за 5 шагов

Издательство «Альпина Паблишер»

123007, г. Москва, ул. 4-ая Магистральная, д. 5, стр. 1

+74951200704

следующая статья

29 мая 2020

1771 просмотр

7 минут на чтение

У многих компаний за период пандемии появились или выросли долги. У кого-то и раньше были кредиты и обязательства, для кого-то — это новая реальность. О чём подумать руководителям и финансистам, какие есть варианты и опции, чтобы справиться с долгами и чем руководствоваться — об этом поговорим в статье. Бонус — таблица, которая поможет рассчитать судьбу вашей компании.

У кого-то и раньше были кредиты и обязательства, для кого-то — это новая реальность. О чём подумать руководителям и финансистам, какие есть варианты и опции, чтобы справиться с долгами и чем руководствоваться — об этом поговорим в статье. Бонус — таблица, которая поможет рассчитать судьбу вашей компании.

Кому должны и сколько

Долги — это обязательства компании. Она может быть обязана заплатить деньги или выполнить работы/оказать услуги. Разберёмся с необходимостью выплатить деньги. Это могут быть:

1. Долги по кредитам и займам и проценты по ним.

2. Задолженности перед:

- поставщиками по оплате счетов;

- сотрудниками по выплате зарплаты;

- государством по налогам и сборам;

- учредителями по выплате дивидендов;

- клиентами по возвратам предоплат, гарантийным выплатам и прочее.

У каждого долга свои характеристики: сумма, срок погашения, цена (сколько мы платим за обслуживание этого долга), штрафные санкции за просрочки.

Что гасить в первую очередь, а что потом? Откуда брать деньги, чтобы погасить? Гасить или не гасить? Прежде, чем отвечать на эти вопросы, нужно разобраться, насколько компания закредитована и в состоянии осилить свои долги и нужно ли ей это делать, или проще закрыться и объявить себя банкротом. В любом случае решение нужно будет принимать индивидуально, а мы сейчас рассмотрим, какие есть опции.

Как можем урегулировать

Давайте подумаем, что можно сделать с обязательствами? Например:

- Погасить ранее накопленными деньгами, подушкой безопасности.

- Погасить вновь заработанными деньгами, если продолжаем работать и зарабатывать.

- Погасить заёмными деньгами: взять кредиты и займы на погашение обязательств.

- Рефинансировать: взять новый кредит, чтобы погасить старый на более выгодных условиях.

- Погасить средствами от продажи активов, т.

е. продать что-нибудь «ненужное».

е. продать что-нибудь «ненужное». - Отработать: погасить долг своими товарами, работами, услугами.

- Отложить погашение и договориться об отсрочке платежей.

- Намеренно не гасить, тянуть время, если это не ставит компанию под угрозу прекращения деятельности. Возможно, ваш контрагент закроется раньше, чем вы или государство спишет/компенсирует долги в рамках мер поддержки.

- Списать: договориться с контрагентом о списании, прощении долга — такое тоже бывает.

- Ваш вариант.

е. продать что-нибудь «ненужное».

е. продать что-нибудь «ненужное».Глобально пути всего два:

- Свернуть деятельность, продать активы, если есть, вырученные средства направить на погашение обязательств, если активов не хватит — то процедура банкротства.

- Продолжить деятельность и постепенно урегулировать долги, которые останутся после переговоров и списаний.

Важно помнить

В работающем бизнесе при нехватке денег и обязательствах в первую очередь направляем средства на текущую деятельность: команду, поставщиков и прочее, чтобы обеспечить денежный поток и его рост. Сначала гасим только долги, которые угрожают остановке работы, потом — гасим старые обязательства по согласованному плану и очерёдности.

Сначала гасим только долги, которые угрожают остановке работы, потом — гасим старые обязательства по согласованному плану и очерёдности.

На этом этапе у вас должен появиться реестр обязательств. Например, такой:

Делаем расчёты и фиксируем план

Дальше все расчеты будем делать в одной таблице, вы можете создать копию и работать в ней со своими цифрами.

Открыть таблицу

Считаем два варианта:

- если закрываем или продаём компанию;

- если продолжаем работать.

Нужно выяснить, каким будет денежный поток, а каким финансовый результат для собственников бизнеса при каждом из вариантов. Помимо финансовой составляющей, не забываем про социальную ответственность бизнеса, про репутацию собственников и компании.

Простой пример расчётов по закрытию компании:

Чтобы понять, продолжать работать или нет, составляем простой финансовый план на ближайшие полгода-год-два-три. Исходя из новой реальности и вашего понимания, как будет развиваться ситуация.

Нужно увидеть на цифрах, сама бизнес-модель, в которой вы планируете работать, — прибыльная или нет? Денежного потока хватит на поддержание текущей деятельности и развитие или нет? На этом шаге не закладываем в модель выплаты по долгам и обязательствам. Планируем только денежные потоки и финансовый результат.

Если модель уже не выдерживает, значит, финансово нет смысла её реализовывать — это лишь увеличит минус и долги.

В нашем примере модель выдерживает. В целом она прибыльная, не считая пары убыточных месяцев из-за падения выручки, и приносит положительный денежный поток, которого хватает даже на выплату дивидендов.

Если модель выдерживает, то добавляем в неё погашение накопленных обязательств и выплаты по старым долгам теми способами, которые выбрали для себя. Например, так:

Как план смотрится после этого? На каком горизонте реально всё погасить и реально ли вообще? А как можно улучшить? Работайте с цифрами и смотрите на результат. В нашем примере денежного потока хватает на частичное погашение долгов. Сможем работать и гасить долги, но за год всё не погасим: нужно считать дальше.

В нашем примере денежного потока хватает на частичное погашение долгов. Сможем работать и гасить долги, но за год всё не погасим: нужно считать дальше.

Если план продолжения деятельности вас устраивает (и модель рабочая, и долги урегулировать позволяет), то дальше дело за малым — воплотить его в жизнь.

Если нет — сравниваем с вариантом закрытия/продажи компании. И выбираем подходящий в вашем случае.

Работу с долгами можно свести к нескольким шагам:

- Составляем реестр долгов. По каждому долгу выбираем возможный способ урегулирования и дату погашения.

- Считаем вариант закрытия компании.

- Составляем финансовый план без учёта погашения долгов.

- Составляем финансовый план с учётом погашения долгов.

- Делаем выводы и приступаем к реализации плана.

Самое интересное — у вас в почте.

Отправляем дайджест лучших статей раз в две недели.

Заполняя эту форму, я подтверждаю,

что ознакомился с Правилами сайта,

и даю согласие на обработку

персональных данных.

reCAPTCHA используется в соответствии с Политиками и Правилами использования Google.

Спасибо за подписку!

При копировании материалов размещайте

активную ссылку на www.alpinabook.ru

Как быстрее погасить студенческий кредит

Личные финансы

Быстрая выплата студенческих кредитов сэкономит вам деньги на процентах. Вот пять стратегий, которые вы можете использовать, чтобы быстро погасить задолженность по студенческому кредиту.

Контент предоставлен компанией Credible, контрольный пакет акций которой принадлежит Fox Corporation. Credible несет единоличную ответственность за этот контент и услуги, которые он предоставляет.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемая ниже «Credible», состоит в том, чтобы дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Жизнь с долгами по студенческому кредиту может быть стрессовой. Это создает нагрузку на ваш бюджет и может помешать вам достичь ваших финансовых целей, таких как покупка дома или пенсионные накопления. Но можно быстро погасить студенческие кредиты .

Чем раньше вы погасите задолженность по студенческому кредиту, тем меньше процентов вы будете платить в течение срока действия кредита. И устранение стресса, связанного со студенческим кредитом, из вашей жизни также может улучшить ваше психическое здоровье.

Рефинансирование — это один из способов более быстрого погашения долга по студенческому кредиту. Посетите Credible to , узнайте больше о рефинансировании студенческого кредита и сравните ставки от нескольких частных кредиторов студенческого кредита.

5 способов быстрее погасить студенческий кредит

Если у вас есть задолженность по студенческому кредиту, вам не придется тратить десятилетия на ее погашение. При наличии правильных стратегий вы сможете погасить студенческие кредиты намного быстрее — даже до окончания периода погашения. Вот пять способов быстро погасить студенческие кредиты.

При наличии правильных стратегий вы сможете погасить студенческие кредиты намного быстрее — даже до окончания периода погашения. Вот пять способов быстро погасить студенческие кредиты.

1. Платите больше минимального каждый месяц

Вам придется ежемесячно вносить больше минимального платежа, если вы хотите быстро погасить свой долг . Если у вас не так много лишних денег, чтобы погасить свой долг, не беспокойтесь — даже дополнительные 50-100 долларов в месяц помогут вам добиться прогресса.

Вы также можете начать делать платежи раз в две недели вместо ежемесячных платежей. При двухнедельных платежах вы будете выплачивать кредит каждые две недели. Вы не почувствуете, что переплачиваете, но эта стратегия означает, что в конечном итоге вы будете делать один дополнительный платеж в год.

Рекомендуется автоматизировать ежемесячные платежи, чтобы ваш кредитор автоматически списывал ваши платежи с вашего счета. Это не только гарантирует, что ваши платежи по студенческому кредиту будут производиться вовремя, но и многие кредитные сервисы предлагают скидку на процентную ставку для автоматических платежей.

2. Выплата капитализированных процентов

Капитализированные проценты возникают, когда невыплаченные проценты добавляются к основной сумме студенческого кредита. Это увеличивает общий баланс студенческой ссуды, а это означает, что в будущем вы будете платить еще больше процентов.

Капитализированные проценты обычно начисляются во время отказа от кредита или в течение вашего льготного периода после окончания колледжа. Выплата этих капитализированных процентов может уменьшить общую сумму кредита и позволить вам погасить долг раньше.

3. Избегайте продления периода погашения

Если у вас есть федеральные студенческие ссуды, одним из преимуществ участия в плане погашения, ориентированном на доход, является то, что он помогает сделать ваши ежемесячные платежи более доступными. Планы IDR увеличивают время, необходимое для полного погашения ваших кредитов. Если вы подаете заявление на отсрочку или воздержание, это еще больше расширит ваше окно погашения.

Но это также означает, что вы будете платить по кредиту дольше. Если ваша цель состоит в том, чтобы погасить свои кредиты как можно быстрее, вы можете избежать платежей по плану IDR.

4. Рассмотрите возможность рефинансирования

При рефинансировании вы заменяете свои текущие кредиты новым частным кредитом с другими ставками и условиями. Рефинансирование может помочь вам быстрее погасить студенческие кредиты за счет снижения процентной ставки или сокращения периода погашения. Чтобы получить право на рефинансирование, вам понадобится хороший кредитный рейтинг, стабильный доход и низкое соотношение долга к доходу.

Вы можете рефинансировать федеральные кредиты, частные кредиты или их комбинацию в новый частный кредит. Но имейте в виду, что если вы рефинансируете свои федеральные студенческие ссуды в частные студенческие ссуды, вы потеряете федеральные льготы, такие как отсрочка и прощение ссуды.

Если ваша цель — погасить студенческий долг быстрее, будьте осторожны и не продлевайте срок погашения. Рефинансирование с более длительным сроком погашения даст вам меньшую сумму платежа, но увеличит ваши общие процентные расходы и время, необходимое для погашения кредита .

Рефинансирование с более длительным сроком погашения даст вам меньшую сумму платежа, но увеличит ваши общие процентные расходы и время, необходимое для погашения кредита .

Credible упрощает сравнение ставок рефинансирования студенческих кредитов от нескольких кредиторов, не влияя на ваш кредитный рейтинг.

5. Получите помощь в погашении кредита на обучение

Вы можете получить доступ к другим ресурсам, которые помогут вам быстрее погасить студенческий долг. Например, спросите своего работодателя, предлагает ли он какие-либо льготы по погашению студенческого кредита. Некоторые планы предлагают сотрудникам до 5250 долларов в год в качестве погашения студенческой ссуды, но это зависит от работодателя.

Некоторые профессии могут даже иметь право на прощение кредита . Например, программа прощения государственных кредитов доступна для заемщиков федеральных студенческих кредитов, работающих полный рабочий день в соответствующей государственной или некоммерческой организации. После того, как вы сделаете 120 квалификационных платежей в соответствии с планом погашения, основанным на доходах, оставшаяся часть кредита будет прощена.

После того, как вы сделаете 120 квалификационных платежей в соответствии с планом погашения, основанным на доходах, оставшаяся часть кредита будет прощена.

И вы можете претендовать на освобождение от студенческой ссуды, если у вас есть полная и постоянная инвалидность. Чтобы иметь право на получение полной и постоянной нетрудоспособности , вам необходимо заполнить заявление и предоставить необходимую документацию.

Причины, по которым досрочное погашение студенческих кредитов является хорошей идеей

Досрочное погашение студенческих кредитов дает ряд преимуществ, в том числе:

- Уменьшение стресса — привести к длительному стрессу и проблемам с психическим здоровьем. Заемщики могут задаться вопросом, стоила ли стоимость их степени того. Быстрая выплата студенческих кредитов уменьшит этот стресс и освободит место в вашем бюджете.

- Платите меньше процентов — Чем дольше у вас есть задолженность по студенческому кредиту, тем больше процентов будет продолжать начисляться. Выплата кредита до истечения срока погашения может сэкономить вам немало денег на процентах.

- Улучшите соотношение долга к доходу — Избавившись от долга по студенческому кредиту, вы улучшите соотношение долга к доходу. Это процент от вашего ежемесячного дохода, который идет на погашение долга и является основным фактором для таких вещей, как покупка дома.

- Достижение других финансовых целей — Погашая студенческий долг, многие заемщики вынуждены откладывать важные вехи жизни, такие как покупка дома или создание семьи. Погасив свои студенческие кредиты раньше, вы сможете преследовать другие финансовые цели.

Выплата кредита до истечения срока погашения может сэкономить вам немало денег на процентах.

Выплата кредита до истечения срока погашения может сэкономить вам немало денег на процентах.Чтобы приступить к рефинансированию студенческих кредитов, посетите сайт Credible и и сравните предварительные ставки от нескольких кредиторов.

Оплата студенческих кредитов | Как быстро погасить студенческий кредит

Основные выводы

- У миллениалов больше долгов перед колледжем, чем у предыдущих поколений того же возраста.

- Одного источника дохода не всегда достаточно для быстрого погашения долга.

- Многим в этом поколении приходилось зарабатывать и копить деньги изобретательными способами, чтобы расплатиться с долгами.

На пути к финансовому благополучию многие миллениалы сталкиваются с одним и тем же препятствием: студенческим долгом. Опрос Харриса 2021 года для CNBC показал, что 68% людей в возрасте от 33 до 40 лет, взявших студенческие ссуды, все еще выплачивают их. 1 Это неудивительно: средний долг миллениалов на 50% больше, чем у представителей поколения X в том же возрасте, согласно отчету Pew Research Center за 2019 год. 2 По данным инициативы Education Data Initiative, заемщики в возрасте от 30 до 44 лет должны примерно половину всей задолженности по студенческим кредитам в США. 3

«Миллениалы возлагали довольно большие надежды на свой потенциальный заработок после окончания колледжа, — говорит Мелани Хэнсон, главный редактор Education Data Initiative. 4 «Те, кто разочаровался, как правило, делали это после окончания учебы и обнаруживали, что имеют дело с более жестким рынком труда и более низкой заработной платой, чем ожидалось, а также с серьезным спадом для тех, кто закончил учебу примерно с 2008 по 2010 год».

4 «Те, кто разочаровался, как правило, делали это после окончания учебы и обнаруживали, что имеют дело с более жестким рынком труда и более низкой заработной платой, чем ожидалось, а также с серьезным спадом для тех, кто закончил учебу примерно с 2008 по 2010 год».

Даже с учетом того, что миллионы людей потенциально имеют право на прощение федеральных студенческих кредитов, высокие долги и неутешительные зарплаты затрудняют быстрое погашение. Так что же делать (помимо того, что вы продолжаете вносить минимальный ежемесячный платеж)? Сообщается, что мужчина из Калифорнии купил годовой абонемент в тематический парк, чтобы он мог бесплатно питаться в парке. Вот еще нетрадиционная тактика, которую использовали 7 других миллениалов, чтобы погасить свои студенческие кредиты.

3 в доме на колесах

Карен Акпан, обремененная долгами в десятки тысяч долларов, резко изменила свою жизнь. «Я сказала мужу: «Давай все продадим и отправимся в путь», — вспоминает мама 9-летнего ребенка. Акпаны продали свой калифорнийский дом с 5 спальнями и переехали в подержанный дом на колесах, путешествуя по миру и документируя его, часто для брендов и компаний, которые им платят. Отказ от ипотеки и переход к более простому образу жизни позволили Акпанам выплатить более 100 000 долларов в виде студенческих ссуд за 18 месяцев.

Акпаны продали свой калифорнийский дом с 5 спальнями и переехали в подержанный дом на колесах, путешествуя по миру и документируя его, часто для брендов и компаний, которые им платят. Отказ от ипотеки и переход к более простому образу жизни позволили Акпанам выплатить более 100 000 долларов в виде студенческих ссуд за 18 месяцев.

Промоутер подкаста

Когда Тревор Олдхэм из Шрусбери, штат Массачусетс, окончил колледж в 2019 году, он не был уверен, сколько долгов он накопил по своим различным кредитам. «Я прикинул, что это 50 000 или 60 000 долларов», — говорит он. Фактическая сумма: 89 500 долларов. После объединения своих долгов в 1 кредит Олдхэм превратил страсть к подкастам в бизнес. Он помог инвесторам в недвижимость попасть на выставки инвестиций в недвижимость. В сентябре 2020 года Олдхэм внес последний платеж по кредиту.

До испытания

У Дженны Карсон были большие предпринимательские устремления, но она чувствовала себя ограниченной платежами по студенческому кредиту. Поэтому Карсон участвовала в нескольких клинических испытаниях, что позволило медицинским работникам проверить на ней лекарства и вирусные реакции. «Будучи молодым здоровым человеком, я не думал, что это окажет долгосрочное влияние, и я заработал десятки тысяч долларов», — рассказывает Карсон, но прежде чем записываться на испытания, проконсультируйтесь с врачом — эта тактика может не сработать. быть целесообразным для всех. Карсон также использовала свой предприимчивый дух, чтобы начать бизнес по продаже барахла. Она платила фиксированную ставку, чтобы собрать коробку с чьими-то ненужными вещами, а затем продавала их на нескольких платформах с прибылью.

Поиск халявы

После получения степени магистра Барбара Шрейханс из Тусона, штат Аризона, столкнулась с шестизначной задолженностью по студенческому кредиту. Поскольку она была матерью-одиночкой и зарабатывала 57 000 долларов в год, ей «пришлось проявить творческий подход к тому, как уменьшить долг, вместо того, чтобы просто платить адские проценты», — говорит Шрейханс. Она брала уроки подработки в местном спортзале. Это принесло ей бесплатное членство в тренажерном зале и дополнительные деньги для ее кредитов. Подключившись к тарифному плану сотового телефона с друзьями, она снизила стоимость своих услуг, и каждый раз, когда Шрейханс видела, что банк проводит рекламную акцию — например, 500 долларов за открытие нового счета, — она воспользовалась этим и использовала деньги, чтобы погасить основную сумму кредита (осторожно для уловов, таких как необходимость изменить, куда пошли ее прямые депозиты). Открытие собственной налоговой фирмы Your Tax Coach дало ей последний шанс погасить долг за 7 лет.

Сайд хастлер

В настоящее время Скотт Стюард является генеральным директором компании HiCollectors, которая объединяет покупателей и продавцов предметов коллекционирования. Но когда он закончил учебу с кредитами на сумму более 4000 долларов, у него была только подработка в колл-центре, на которую он мог рассчитывать в поисках средств. Хотя жизнь в небольшой однокомнатной квартире и ходьба пешком вместо автобуса помогли Стюарду погасить кредит, ему нужно было поторопиться, чтобы быстрее избавиться от долга. По прихоти он подрабатывал расшифровкой медицинских, юридических и деловых записей. Эта асинхронная работа помогла Стюарду погасить свой долг за 3 года. «Теперь я работаю полный рабочий день из Сингапура, но по-прежнему занимаюсь транскрипцией», — говорит Стюард. «Это может быть очень весело».

Чистый для зеленого

Имея задолженность по студенческому кредиту на сумму более 19 000 долларов, Джеймс Поллард нуждался в чем-то большем, чем его подработка в качестве маркетолога в казино штата Делавэр. Поэтому он начал бизнес по уборке помещений, убирая офисы. «У меня не было никакого эго», — говорит Поллард. «Если мне приходилось чистить туалеты, чтобы погасить свой долг, я следил за тем, чтобы эти туалеты сверкали». Деньги от этого концерта пошли прямо на его кредиты, что помогло Полларду, основавшему маркетинговую консалтинговую компанию TheAdvisorCoach.