Как рефинансировать кредит: Через какое время можно рефинансировать кредит?

Содержание

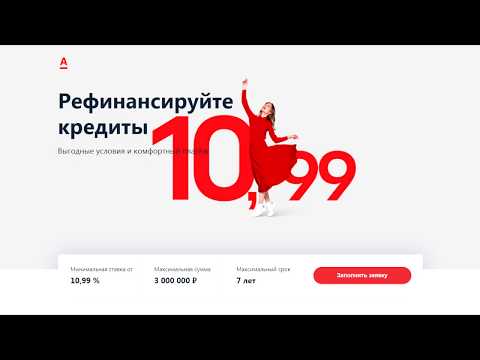

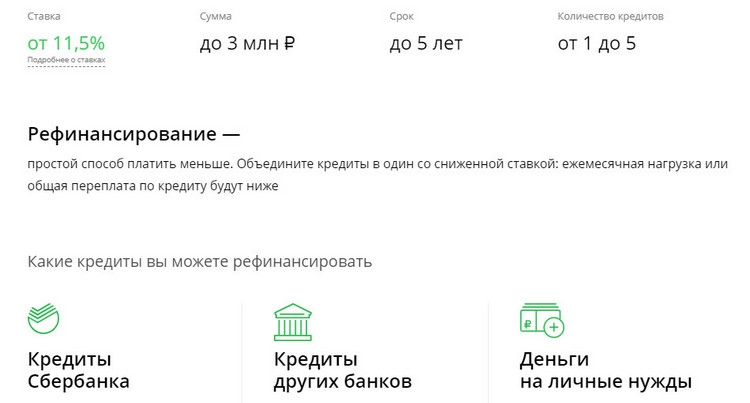

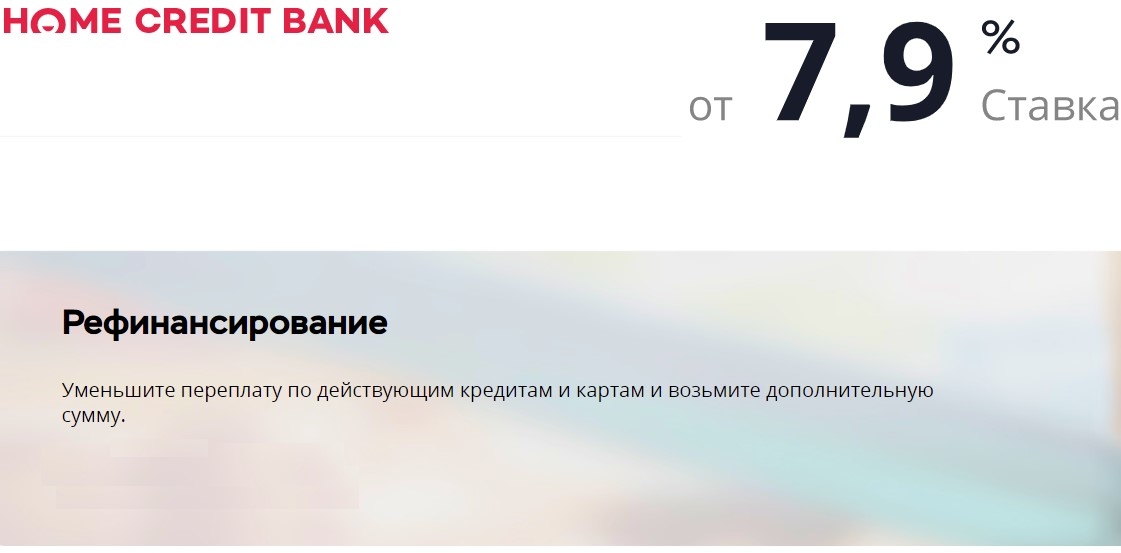

Рефинансирование кредитов от 6,9% онлайн, рефинансирование кредитов других банков для физических лиц

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Как рефинансировать ипотеку, заем или кредитную карту: что важно знать

Чтобы меньше платить по кредиту, можно его рефинансировать. Но везде есть свои подводные камни. Мы спросили у экспертов и банков, на что нужно обратить внимание, прежде чем принять такое решение

Фото: Kelly Sikkema / Unsplash

Центральный банк России с 2015 года снижает ключевую ставку, по которой он предоставляет кредиты коммерческим банкам. Тогда ставка составляла 17%, но постепенно уменьшалась и 19 июня текущего года достигла исторического минимума — 4,5%.

Тогда ставка составляла 17%, но постепенно уменьшалась и 19 июня текущего года достигла исторического минимума — 4,5%.

Со снижением ключевой ставки приходит уменьшение процентов по вкладам и ставок по кредитам в банках, в том числе по ипотеке. Поэтому сейчас взять кредит выгоднее, чем было несколько лет назад.

В случае если у вас уже есть кредит, на помощь может прийти рефинансирование — получение нового займа на погашение старого. Этот инструмент позволяет снизить ставку, ежемесячные платежи, срок кредита и переплату за него.

www.adv.rbc.ru

По данным Райффайзенбанка, в последние месяцы растет интерес к рефинансированию потребительских кредитов, которые составляют 23% от всех сделок банка. С ипотеками дела обстоят наоборот — за пять месяцев текущего года объем их рефинансирования немного снизился, доля таких сделок относительно всего объема выданных кредитов составила 47%. В Промсвязьбанке (ПСБ) рассказали, что с марта по июнь рефинансировали 4,3 тыс. ипотечных кредитов на общую сумму ₽8 млрд.

ипотечных кредитов на общую сумму ₽8 млрд.

В банке «Открытие» отметили, что у них за этот же период количество заявок на рефинансирование составило свыше 6,7 тыс. Наибольшая активность была в марте, когда поступила 3651 заявка, а в следующем месяце — всего 343.

По итогам первых пяти месяцев 2020 года ВТБ рефинансировал ипотеку на ₽82,2 млрд, что оказалось в пять раз выше показателя аналогичного периода прошлого года. Потребительских кредитов банк рефинансировал на ₽52 млрд, рассказали в пресс-службе.

Рекордным по количеству рефинансированных ипотечных кредитов клиентов других банков стал март — в этом месяце объем достиг ₽24 млрд. С учетом влияния пандемии коронавируса и режима самоизоляции в апреле число сделок незначительно снизилось, но в мае вернулось к уровню начала года — 7,7 тыс. человек рефинансировали ипотеку на ₽16,4 млрд.

Плюсы рефинансирования

Кроме уменьшения ставки, платежей и переплаты, у этого инструмента есть другие плюсы. Например, рефинансировать можно сразу несколько кредитов в разных банках. После этого по всем займам будет производиться единый ежемесячный платеж, сообщили в пресс-службе банка «Открытие».

Например, рефинансировать можно сразу несколько кредитов в разных банках. После этого по всем займам будет производиться единый ежемесячный платеж, сообщили в пресс-службе банка «Открытие».

Рефинансирование также позволяет получить сумму, превышающую объем ранее взятых займов. Таким образом, заемщик не только снижает стоимость обслуживания своих кредитов, но и получает свободные деньги, отметили в банке.

Данные о рефинансировании передаются в бюро кредитных историй, однако они не портят кредитную историю клиента. «Для банков вы остаетесь качественным заемщиком, которому можно доверять и предлагать займы на более выгодных условиях», — сообщил РБК Quote руководитель направления по развитию потребительских кредитов Райффайзенбанка Дмитрий Сивов.

Не стоит путать рефинансирование с реструктуризацией долга. Последняя проводится, когда человек по какой-то причине не может платить по кредиту или выплачивать прежнюю сумму ежемесячно. Реструктуризация негативно влияет на кредитную историю, и придется доказывать банку, почему человек не может платить столько, сколько раньше, рассказала финансовый консультант Анна Громова. Однако с рефинансированием такого не произойдет.

Однако с рефинансированием такого не произойдет.

Она также поделилась историей из своей практики, на примере которой наглядно видна выгода рефинансирования. Человек взял в ипотеку квартиру в Москве, сумма кредита была около ₽16 млн, а ежемесячный платеж — ₽135 тыс. После рефинансирования он стал платить ₽105 тыс. в месяц, то есть на ₽30 тыс. меньше.

А что насчет минусов?

Из минусов этой процедуры можно назвать повторный сбор большого количества документов, если речь идет об ипотеке. «Нужно снова собирать пакет документов, как при текущем кредите, опять придется проводить оценку объекта, страховаться, платить за регистрацию сделки», — отметила руководитель проекта ipotekahouse.ru Марина Малайчик.

Кроме того, могут понадобиться нотариальные согласия, например разрешение супруга на эту сделку, а также согласие органа опеки и документы по текущему займу — кредитный договор и справка от банка о текущем остатке долга.

Заемщику также нужно будет оформить залог на жилье в пользу нового банка, если рефинансирование происходит не в вашей кредитной организации. В среднем на новую оценку объекта залога клиент потратит ₽5 тыс., на новую страховку — 0,8–01% от суммы кредита.

«Поэтому более выгодно проводить рефинансирование, когда у вас заканчивается срок по прежней страховке», — посоветовала руководитель центра разработки ипотечных продуктов Промсвязьбанка Марина Заботина. До завершения оформления залога банк обычно устанавливает надбавку к процентной ставке, а после — снижает ее.

Но есть нюансы…

При принятии решения, делать ли рефинансирование кредита или нет, стоит учесть несколько нюансов. Первый из них касается ипотеки. Если человек взял ипотечный кредит, заем на покупку машины и кредитную карту, то теоретически их можно рефинансировать и объединить в одно целое.

Однако при подобном рефинансировании человек потеряет право на налоговый вычет, который составляет 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс. Причина — новый кредит будет уже не ипотечный. В связи с этим Анна Громова советует рефинансировать ипотеку новым ипотечным займом, так как с него тоже можно будет получать налоговый вычет.

Причина — новый кредит будет уже не ипотечный. В связи с этим Анна Громова советует рефинансировать ипотеку новым ипотечным займом, так как с него тоже можно будет получать налоговый вычет.

Второй нюанс касается ставок. Например, вы брали потребительский кредит под 18%, а вам предложили рефинансировать его займом под 12%. Можно подумать, что это выгодное предложение, но стоит учитывать срок, в течение которого вы уже выплачивали заем банку. Допустим, вы взяли кредит на пять лет и платили его в течение трех. Таким образом, вы выплатили уже более половины займа.

По словам Громовой, большинство банков используют систему аннуитетных платежей. В этом случае вы платите каждый месяц одну и ту же сумму. Однако в первой половине срока кредита вы платите больше процентов банку, чем погашаете тело долга, а во второй половине — наоборот. В результате при рефинансировании вы начнете все заново и снова будете платить больше процентов, чем покрывать основной долг. Например, человек, который брал ипотеку на ₽16 млн, за первый год заплатил банку ₽1,5 млн, однако из этой суммы на погашение долга пошло только ₽65 тыс.

Например, человек, который брал ипотеку на ₽16 млн, за первый год заплатил банку ₽1,5 млн, однако из этой суммы на погашение долга пошло только ₽65 тыс.

Для того чтобы разобраться, выгодно ли сделать рефинансирование, нужно посчитать данные по кредитному калькулятору. Его можно найти в интернете. Необходимо внести информацию по текущему кредиту — какая осталась сумма долга, сколько месяцев еще нужно выплачивать кредит и какая ставка. Затем нужно ввести данные другого кредита, который вы хотите использовать для рефинансирования, а потом сравнить переплату по займу в первом и втором случаях. По мнению Громовой, рефинансировать кредит лучше в первый или второй год после получения займа, так как это выгоднее.

По словам Малайчик, расчеты показывают, что выгодно рефинансировать кредит можно тогда, когда новая ставка хотя бы на 1,5% ниже текущей. Такой же позиции придерживаются и в ВТБ. В Промсвязьбанке отметили, что разница между ставками по новому и старому кредиту должны быть 1,1–1,3%, чтобы рефинансирование имело смысл.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Рефинансирование автокредита: рефинансирование автокредита

Рефинансируйте свой текущий автокредит от другого кредитора, и вы можете получить 200 долларов. 1

Подать заявку на автокредит рефинансирования Узнайте, что вам нужно для начала работы

- Простой процесс подачи заявки через наше мобильное приложение* или онлайн

- Конкурентоспособные тарифы

- Круглосуточный доступ к представителю в США

Trustpilot

Рассчитайте платеж

2

Начало работы

Ставки авторефинансирования по кредиту

| Тип кредита | До 36 мес. от | 37-60 мес. от | 61-72 мес. от от | 73-84 мес. от | 85-96 мес. от |

|---|---|---|---|---|---|

| Новый автомобиль | 4,54% | 4,74% | 5,04% | 6,94% | 7,84% |

| Подержанный автомобиль последней модели | 4,54% | 4,74% | 5,04% | Н/Д | Н/Д |

| Подержанный автомобиль | 5,74% | 5,84% | Н/Д | Н/Д |

APR as low as»> 5,44%

APR as low as»> 5,44%Цены на 28 декабря 2022 г. по восточному времени.

Последние модели Подержанные автомобили: Модели 2021, 2022 и 2023 годов выпуска с пробегом 7 500–30 000 миль.

Подержанные автомобили: Годы выпуска 2020 и старше или любого года выпуска с пробегом более 30 000 миль. Если автомобилю 20 лет или больше в зависимости от модельного года, автомобиль считается классическим или антикварным, и на него распространяются залоговые ставки по кредиту.

Подать заявку сейчас для рефинансирования автомобиля

Воспользуйтесь нашим Центром покупки автомобилей

Рефинансирование вашего автокредита может снизить вашу процентную ставку, что может означать более низкий ежемесячный платеж и меньшую выплату процентов в течение срока действия вашего кредита.

Если рефинансирование вашего автокредита приведет к снижению процентной ставки, это может означать, что ваш ежемесячный платеж также снизится.

Если ваш кредитный рейтинг улучшился, вы можете получить более низкую ставку и меньший ежемесячный платеж за счет рефинансирования.

Более короткий срок автокредита означает, что вы сможете быстрее погасить свой автомобиль. Более короткий кредит также может означать, что вы платите меньше по процентам.

Авторесурсы

Мы можем помочь вам найти все необходимое для финансирования, покупки, исследования, защиты и удовольствия от вашего следующего автомобиля. Кроме того, вы также можете воспользоваться большими скидками!

Узнать больше о Центре покупки автомобилей

Купите новый или подержанный автомобиль в нашей службе покупки автомобилей на платформе TrueCar.

Узнайте больше о службе покупки автомобилей

Изучите тонкости процесса регистрации автомобиля.

Узнайте больше о регистрации и титуле

Просмотреть ещеАвторесурсы

Могу ли я рефинансировать свой существующий автокредит через Navy Federal?

Да, если автокредит в настоящее время находится у другого кредитора. Кредит и обеспечение подлежат утверждению.

Каким будет мой ежемесячный платеж?

Ваш ежемесячный платеж будет определяться несколькими факторами, включая сумму кредита, срок и процентную ставку. Вы можете рассчитать свой ежемесячный платеж с помощью нашего Калькулятора оплаты автомобиля.

Как происходит оформление правового титула при рефинансировании?

Если вы произвели рефинансирование в другом финансовом учреждении, убедитесь в том, что документ был отправлен по почте в Navy Federal Credit Union, P. O. Box 25109, Lehigh Valley, PA 18002-5109. Обратите внимание, что в течение 3 месяцев после рефинансирования вашего автомобиля в Федеральный военно-морской флот необходимо предоставить Свидетельство о праве собственности или другое доказательство права собственности с указанием Федерального кредитного союза военно-морского флота в качестве первого держателя залога. Если зарегистрированное право удержания не будет получено в течение этого периода времени, годовая процентная ставка по вашей ссуде может быть преобразована в ставку Федерального военно-морского флота для подписных / личных ссуд, которая обычно выше.

O. Box 25109, Lehigh Valley, PA 18002-5109. Обратите внимание, что в течение 3 месяцев после рефинансирования вашего автомобиля в Федеральный военно-морской флот необходимо предоставить Свидетельство о праве собственности или другое доказательство права собственности с указанием Федерального кредитного союза военно-морского флота в качестве первого держателя залога. Если зарегистрированное право удержания не будет получено в течение этого периода времени, годовая процентная ставка по вашей ссуде может быть преобразована в ставку Федерального военно-морского флота для подписных / личных ссуд, которая обычно выше.

После того, как Navy Federal получит титул, мы отправим по почте на ваш адрес, указанный в файле, все документы, необходимые для подачи заявления на право удержания. Navy Federal снимет с вашего сберегательного счета плату за право собственности DMV после получения заполненных и подписанных документов и представит их в DMV от вашего имени.

Взимает ли Федеральный военно-морской флот плату за подачу заявления?

Нет. Федеральный военно-морской флот не взимает плату за подачу заявления.

Федеральный военно-морской флот не взимает плату за подачу заявления.

Раскрытие информации

1

Кредит и залог подлежат утверждению. Это предложение не распространяется на существующие федеральные займы ВМФ. Кредит на авто рефинансирование должен быть не менее 5000 долларов. Кредит должен быть открыт в течение как минимум 60 дней с первым запланированным платежом, чтобы иметь право на получение 200 долларов США, которые будут зачислены на сберегательный счет основного заявителя между 61 и 65 днями с даты предоставления кредита. Предложение может закончиться в любой момент. Получатель несет единоличную ответственность за любые личные налоговые обязательства, вытекающие из этой льготы.

↵

2

Кредит и залог подлежат утверждению. Ставки могут быть изменены и основаны на кредитоспособности, поэтому ваша ставка может отличаться. Лодки и транспортные средства для отдыха должны использоваться только в развлекательных целях.

Лодки и транспортные средства для отдыха должны использоваться только в развлекательных целях.

Лодки: Кредит на новую лодку в размере 20 000 долларов США на 3 года под 6,95% годовых будет иметь ежемесячный платеж в размере 620 долларов США.

Минимальная сумма финансирования 25 000 долларов США на 61–84 месяца. Минимальная сумма финансирования в размере 30 000 долларов США в течение 84 месяцев.

Новые мотоциклы : модели 2021, 2022 и 2023 годов с пробегом менее 1000 миль. Новый кредит на мотоцикл в размере 15 000 долларов США на 3 года под 7,45% годовых будет иметь ежемесячный платеж в размере 469 долларов США.

Минимальная сумма финансирования 25 000 долларов США на 61–72 месяца. Минимальная сумма финансирования 30 000 долларов США на 73-84 месяца.

Подержанные мотоциклы: 2020 года выпуска и старше или пробег более 1000 миль, независимо от истории владения. Минимальная сумма финансирования 25 000 долларов США на 61-72 месяца.

Другое обеспечение: Кредит под другое обеспечение в размере 15 000 долларов США на 3 года под 7,45% годовых будет иметь ежемесячный платеж в размере 469 долларов США. .

.

Минимальная сумма финансирования 25 000 долларов США на 61–84 месяца. Минимальная сумма финансирования в размере 30 000 долларов США на срок более 84 месяцев. Залоговые кредиты доступны на срок до 180 месяцев для улучшения дома в вашем основном месте жительства.

↵

3

Федеральный кредитный союз ВМФ никоим образом не несет ответственности за любые продукты, услуги, покупку или аренду, предоставляемые Федеральной службой покупки автомобилей ВМФ, TrueCar, CARFAX, TruStage, Liberty Mutual или SiriusXM или через них.

↵

4

CARFAX является зарегистрированным товарным знаком CARFAX, Inc.

↵

5

Liberty Mutual Insurance доступна в рамках программы TruStage® Auto & Home Insurance Program. Программа TruStage Auto & Home Insurance доступна через страховое агентство TruStage, LLC. Страховое покрытие предоставляется и гарантируется компанией Liberty Mutual Insurance Company или ее дочерними компаниями или филиалами, 175 Berkeley Street, Boston, MA 02116 USA. © 2022 Свобода взаимного страхования. Скидки доступны не во всех штатах, и скидки зависят от штата. Некоторые скидки распространяются только на определенные покрытия. В той мере, в какой это разрешено законом, заявители страхуются индивидуально; не все заявители могут соответствовать требованиям. Отчет о потребителях из агентства по информированию потребителей и/или отчет об автомобилях будет получен для всех водителей, перечисленных в вашем полисе, если это разрешено законами и правилами штата. Пожалуйста, ознакомьтесь с вашим полисом, чтобы узнать о конкретных покрытиях и ограничениях. Предлагаемая страховка не является депозитом и не застрахована на федеральном уровне, не продается и не гарантируется Федеральным кредитным союзом ВМФ. Федеральный кредитный союз ВМФ разрешает предлагать эту страховую программу и имеет право на компенсацию от страхового агентства TruStage, LLC.

Страховое покрытие предоставляется и гарантируется компанией Liberty Mutual Insurance Company или ее дочерними компаниями или филиалами, 175 Berkeley Street, Boston, MA 02116 USA. © 2022 Свобода взаимного страхования. Скидки доступны не во всех штатах, и скидки зависят от штата. Некоторые скидки распространяются только на определенные покрытия. В той мере, в какой это разрешено законом, заявители страхуются индивидуально; не все заявители могут соответствовать требованиям. Отчет о потребителях из агентства по информированию потребителей и/или отчет об автомобилях будет получен для всех водителей, перечисленных в вашем полисе, если это разрешено законами и правилами штата. Пожалуйста, ознакомьтесь с вашим полисом, чтобы узнать о конкретных покрытиях и ограничениях. Предлагаемая страховка не является депозитом и не застрахована на федеральном уровне, не продается и не гарантируется Федеральным кредитным союзом ВМФ. Федеральный кредитный союз ВМФ разрешает предлагать эту страховую программу и имеет право на компенсацию от страхового агентства TruStage, LLC. Федеральный кредитный союз ВМФ никоим образом не несет ответственности за какие-либо продукты или услуги, предоставляемые TruStage, Liberty Mutual или их филиалами, дочерними компаниями и партнерами по страховым компаниям или через них. © Страховое агентство TruStage 2022 АУТ-4964941.1-0922-1024

Федеральный кредитный союз ВМФ никоим образом не несет ответственности за какие-либо продукты или услуги, предоставляемые TruStage, Liberty Mutual или их филиалами, дочерними компаниями и партнерами по страховым компаниям или через них. © Страховое агентство TruStage 2022 АУТ-4964941.1-0922-1024

↵

Мнения, выраженные в отзывах, принадлежат исключительно тем, кто их публикует. Отзывы по существу являются словами отдельного рецензента, но, возможно, претерпели незначительные канцелярские изменения, чтобы обеспечить удобочитаемость, добавить контекст или защитить личную информацию. Любые отображаемые изображения предназначены только для декоративных целей и не обязательно связаны с рецензентом.

Как рефинансировать ипотеку

Контент создается командой редакторов CNN Underscored, которые работают независимо от отдела новостей CNN. Когда вы покупаете по ссылкам на нашем сайте, мы можем получать комиссию. Узнать больше

Деньги

/

Ипотека

CNN Underscored рассматривает финансовые продукты, такие как кредитные карты и банковские счета, на основе их общей стоимости. Мы можем получать комиссию через партнерскую сеть LendingTree, если вы подаете заявку и получаете одобрение на рефинансирование, но наша отчетность всегда независима и объективна.

Мы можем получать комиссию через партнерскую сеть LendingTree, если вы подаете заявку и получаете одобрение на рефинансирование, но наша отчетность всегда независима и объективна.

Исторически низкие ставки по ипотеке, которые мы наблюдали в 2020 году, исчезли, а 30-летняя ипотека с фиксированной ставкой официально превысила 4%. Но если у вас есть старая ипотека с высокой процентной ставкой, или вы хотите продлить или сократить срок погашения, или вам нужно взять наличные из дома, вам все равно может быть полезно знать, как рефинансировать ипотеку.

Но процесс рефинансирования ипотеки может быть сложным, с большим количеством движущихся частей и запутанных терминов, которые могут заставить даже опытных покупателей жилья в раздражении опустить руки. Поэтому, прежде чем вы начнете рефинансирование, давайте рассмотрим основы того, как рефинансировать ипотеку, и рассмотрим несколько советов, позволяющих сэкономить время.

Поэтому, прежде чем вы начнете рефинансирование, давайте рассмотрим основы того, как рефинансировать ипотеку, и рассмотрим несколько советов, позволяющих сэкономить время.

Рефинансирование — это процесс погашения существующего ипотечного кредита за счет средств нового ипотечного кредита. В то время как большинство людей рефинансируют, чтобы воспользоваться более низкой процентной ставкой по новому кредиту, другие причины для рефинансирования включают смену ипотечных компаний, изменение условий вашего кредита или прекращение требования частного ипотечного страхования (также известного как PMI, подробнее об этом ниже) . Рефинансирование – это также хороший способ получить наличные, чтобы использовать их для ремонта дома, купить еще один дом или погасить задолженность по кредитной карте.

Процесс рефинансирования очень похож на оформление ипотечного кредита. Вам нужно будет связаться с банком, кредитным союзом или ипотечным брокером и обсудить ваши варианты, включая условия и стоимость нового кредита. Некоторые онлайн-сервисы, такие как LendingTree, могут помочь вам автоматизировать этот процесс, обратившись к нескольким кредиторам одновременно, чтобы вы могли увидеть все варианты одновременно.

Вам нужно будет связаться с банком, кредитным союзом или ипотечным брокером и обсудить ваши варианты, включая условия и стоимость нового кредита. Некоторые онлайн-сервисы, такие как LendingTree, могут помочь вам автоматизировать этот процесс, обратившись к нескольким кредиторам одновременно, чтобы вы могли увидеть все варианты одновременно.

Нажмите здесь, чтобы сравнить предложения от рефинансирующих кредиторов на LendingTree, онлайн-рынке кредитов.

Когда дело доходит до рефинансирования, есть ряд слов и терминов, с которыми вам следует ознакомиться, когда вы узнаете, как рефинансировать ипотечный кредит. Многие из них являются ключевыми переменными, которые вы захотите принять во внимание, чтобы определить, имеет ли смысл рефинансирование для вас.

Вот глоссарий наиболее важных терминов рефинансирования:

Процентная ставка: Это сумма денег, которую ваш банк или кредитный союз взимает каждый год за предоставление вам ипотечного кредита. Он выражается в процентах (например: 3%, 4,25%, 5,76%). Чем ниже ваша процентная ставка, тем меньше вы платите процентов. Когда вы начинаете процесс рефинансирования своей ипотеки, вы, как правило, можете получить блокировку ипотечной ставки, которая гарантирует, что вы сможете получить текущую процентную ставку по вашей новой ипотеке, пока вы продолжаете процесс рефинансирования.

В некоторых случаях вы можете доплатить за опцию плавающей ставки, которая защитит вас, если рыночные процентные ставки упадут, когда вы находитесь в процессе рефинансирования, позволяя вам снять блокировку ставки и повторно зафиксировать ее на более низком уровне. ставка.

ставка.

Годовая процентная ставка (годовые): Это фактическая стоимость кредита для заемщика. Она немного отличается от процентной ставки, поскольку включает не только проценты, но и дополнительные расходы, взимаемые кредитором. Опять же, это выражается в процентах, чем меньше, тем лучше.

Баллы: Это необязательные сборы, уплачиваемые кредитору для снижения вашей процентной ставки, что уменьшит ваш ежемесячный платеж. Каждый пункт обычно стоит 1% от общей суммы ипотеки и снижает процентную ставку на 0,25%. Таким образом, если вы рефинансируете ипотечный кредит на сумму 200 000 долларов США с новой процентной ставкой 4,25%, вы можете заплатить 2000 долларов США за 2 пункта и снизить свою ставку до 3,75% по новому ипотечному кредиту.

Закрытие: Самый последний шаг в рефинансировании. Это когда вы подпишете все окончательные юридические документы, принимая на себя ответственность за новую ипотеку, и средства от вашего нового кредитора будут переведены вашему старому кредитору, чтобы можно было погасить вашу существующую ипотеку.

Расходы на закрытие: Комиссии, взимаемые с вас за завершение ипотеки — будь то новый дом или рефинансирование — которые вы должны заплатить при закрытии. Общие расходы на закрытие включают в себя комиссию за создание, которая, по сути, представляет собой комиссию, взимаемую кредиторами за обработку и андеррайтинг ипотеки, а также комиссию за оценку ипотечного финансирования, в которую кредитору стоит нанять оценщика, чтобы определить, сколько стоит ваш дом.

Иногда кредитор может предложить вариант рефинансирования «без затрат на закрытие», но вы, вероятно, заплатите за него более высокую процентную ставку. Ваш кредитор обязан раскрыть свои расходы на закрытие по крайней мере за три рабочих дня до закрытия в заключительном раскрытии.

Капитал: Разница между текущей рыночной стоимостью вашего дома и суммой, которую вы должны кредитору. Это то, какой частью вашего дома вы действительно владеете. Например, если ваш дом в настоящее время стоит 300 000 долларов, но у вас осталось 175 000 долларов для выплаты по ипотеке, ваш капитал в вашем доме составляет 125 000 долларов.

Рефинансирование наличными: Рефинансирование на сумму, превышающую вашу задолженность по текущему ипотечному кредиту, и сохранение дополнительных денег. Это уменьшает ваш капитал, но позволяет вам получить наличные деньги, которые можно потратить на другие нужды, такие как ремонт дома, задолженность по кредитной карте и так далее. Противоположностью рефинансированию наличными является рефинансирование по ставке и сроку, когда вы рефинансируете, чтобы изменить либо процентную ставку, либо срок вашей ипотеки, не вынимая наличные деньги.

Ипотечный кредит с фиксированной процентной ставкой: Тип ипотечного кредита, при котором процентная ставка не меняется на протяжении всего срока кредита. Ипотека на 15 или 30 лет почти всегда будет иметь фиксированную ставку.

Ипотека с регулируемой ставкой (ARM): Тип ипотеки, в которой процентная ставка изначально устанавливается на фиксированное количество лет, а затем может периодически колебаться по истечении этого установленного периода времени. Эти ипотечные кредиты обозначаются набором цифр, таких как «3/1 ARM» или «10/1 ARM». Первая цифра – это продолжительность в годах, в течение которых устанавливается ставка. Второе число показывает, как часто процентная ставка может корректироваться по истечении этого фиксированного периода времени, опять же в годах.

Таким образом, ARM 5/1 будет иметь фиксированную ставку в течение первых пяти лет ипотеки, а затем процентная ставка может корректироваться один раз в год после этого. Корректировки обычно привязаны к общедоступной базовой процентной ставке, такой как основная ставка, поэтому они могут увеличиваться или уменьшаться в зависимости от финансовых условий.

Экономьте деньги и получайте наличные не выходя из дома с предложениями рефинансирования на LendingTree.

Вы можете использовать рефинансирование для перехода с ипотеки с фиксированной ставкой на ипотеку с регулируемой ставкой и наоборот.

Штраф за досрочное погашение : Также иногда называемый штрафом за погашение, это дополнительный сбор, включенный в некоторые ипотечные кредиты, который будет взиматься с вас, если вы погасите кредит досрочно, либо до определенного периода времени, либо до того, как вы заплатили определенную сумму основного долга. Если у вас есть штраф за досрочное погашение в вашей текущей ипотеке, вы должны помнить об этих дополнительных расходах при рассмотрении вопроса о том, имеет ли смысл рефинансирование для вас.

Частное ипотечное страхование (PMI): Когда вы впервые покупаете дом, если вы платите менее 20% от покупной цены из имеющихся у вас собственных средств, ваш кредитор, как правило, потребует от вас оплаты дополнительной постоянной страховки по ипотеке или PMI. Это связано с тем, что ипотечный кредит должен покрывать более 80% цены, что делает его более рискованным вложением для кредитора. PMI добавляется к вашему ежемесячному платежу и не подлежит возврату.

Обратите внимание, что частное ипотечное страхование отличается от страхования Федерального жилищного управления (FHA), которое представляет собой аналогичный тип страхования, взимаемый с ипотечных кредитов, обеспеченных FHA, агентством федерального правительства. В отличие от PMI, FHA требует как авансового страхового платежа, так и ежегодного страхового платежа для всех заемщиков, а не только для тех, чей собственный капитал составляет менее 20%. Тем не менее, кредиты FHA, как правило, легче претендовать на получение и популярны среди покупателей жилья впервые.

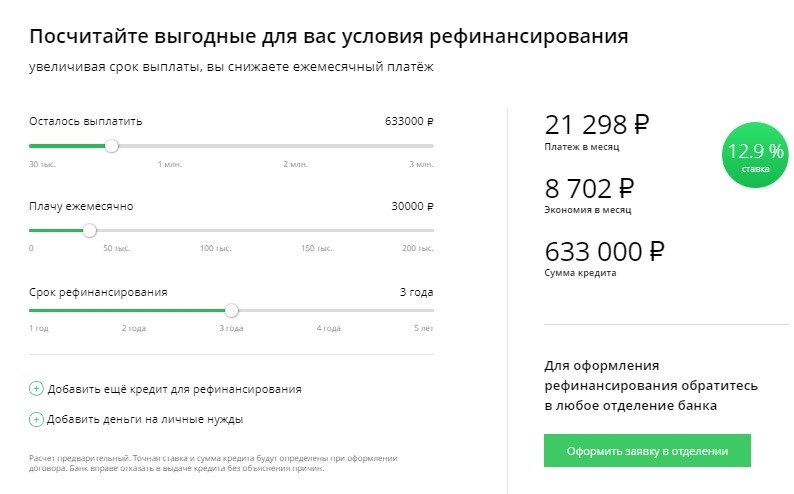

Существует множество бесплатных онлайн-калькуляторов рефинансирования, которые могут помочь вам определить, сэкономит ли рефинансирование ваши деньги. С помощью калькулятора рефинансирования вы можете ввести текущие условия ипотеки, новые предлагаемые условия ипотеки и любые сборы за рефинансирование. Вы можете попробовать этот калькулятор рефинансирования , чтобы увидеть, как он работает.

Калькулятор рефинансирования поможет вам рассчитать, сколько денег вы будете экономить ежемесячно и в течение срока действия кредита, а также стоит ли это затрат на приобретение новой ипотеки.

Есть много преимуществ рефинансирования, но они будут варьироваться в зависимости от вашей текущей ситуации и финансовых целей. Как правило, преимуществом номер один является экономия денег, но есть и много других.

Например, с рефинансированием вы потенциально можете получить лучшую процентную ставку, снизить ежемесячные платежи, сократить срок кредита, быстрее нарастить собственный капитал, консолидировать другие существующие долги, объединив их все в новую ипотеку, избавиться от ипотечной страховки. (если вы рефинансируете менее 80% стоимости вашего дома) или даже снять человека с ипотеки.

Проверьте свои ставки прямо сейчас на LendingTree и ознакомьтесь с предложениями от нескольких кредиторов.

Хотя у рефинансирования есть много преимуществ, оно подходит не всем. Как и в случае с любой финансовой транзакцией, вы должны убедиться, что математика работает в вашу пользу.

Как правило, с вас будут взиматься затраты на закрытие для рефинансирования. Эти расходы часто можно включить в новую ипотеку, но это увеличит ваши ежемесячные платежи. Поэтому вам нужно полностью понять эти расходы и принять их во внимание, чтобы ваши ежемесячные сбережения от рефинансирования более чем компенсировали затраты.

Чтобы рассчитать, сколько времени потребуется, прежде чем ежемесячные сбережения от вашей новой ипотеки перевесят затраты на ее закрытие («точка безубыточности»), используйте калькулятор рефинансирования и введите основную информацию о вашей текущей и новой ипотеке.

Если вы обнаружите, что точка безубыточности по вашей новой ипотеке составляет 7 лет, но вы планируете оставаться в своем доме только еще 5 лет, то рефинансирование может оказаться более дорогостоящим, чем просто сохранение вашей текущей ипотеки, даже если ее процентная ставка выше.

Вы также должны помнить о продолжительности вашей новой ипотеки. Все ипотечные кредиты разработаны таким образом, что в первой половине ипотечного кредита вы платите больше процентов, чем основного долга. Это означает, что если вы начинаете новую ипотеку с рефинансированием, вы будете платить основную часть процентов снова в верхней части после того, как ранее выплачивали основную часть процентов в первые годы вашей старой ипотеки.

Например, если в настоящее время у вас есть 30-летняя ипотека, и вы находитесь на полпути к ее погашению, но затем вы рефинансируете другую 30-летнюю ипотеку, вы в конечном итоге будете платить проценты по своей ипотеке в общей сложности 45 лет. Даже если ваши ежемесячные платежи меньше при рефинансировании, ваши общие проценты, вероятно, будут значительно выше.

Если у вас уже более 10 лет 30-летней ипотеки, вы захотите выбрать более короткую продолжительность при рефинансировании. Ипотека на 15 или 20 лет избавит вас от необходимости платить много дополнительных процентов.

При рефинансировании процентная ставка будет зависеть от вашего кредитного рейтинга.

При поиске рефинансирования вы должны убедиться, что у вас здоровая кредитная история. Чем ниже ваш кредитный рейтинг, тем выше процентная ставка и тем больше вы будете платить в виде процентов.

Например, кредитный рейтинг ниже 700 по сравнению с рейтингом выше 700 потенциально может стоить вам полпроцента. При 30-летней ипотеке в размере 190 000 долларов это может означать выплату примерно еще 55 долларов в месяц. За 30-летний период разница стоит довольно дорого — примерно еще 20 000 долларов.

Поэтому, если вы знаете, что собираетесь рефинансировать свой дом в ближайшем будущем, убедитесь, что все ваши платежи по вашим существующим кредитным обязательствам актуальны, и будьте осторожны с любыми шагами, которые могут негативно повлиять на ваш кредитный рейтинг в краткосрочной перспективе. , таких как получение нового автокредита или подача заявки на новые кредитные карты.

Понимание основ поможет вам принять наилучшее решение о том, имеет ли смысл рефинансирование для вас, а затем быстро действовать, если вы решите рефинансировать. Вы захотите не только посмотреть на текущие процентные ставки и затраты на закрытие, но и подумать о своей личной ситуации и своих финансовых целях.

Например, если вы планируете переехать через несколько лет, вполне вероятно, что рефинансирование не будет иметь смысла, поскольку у вас не будет достаточно времени с лучшими условиями новой ипотеки, чтобы компенсировать затраты на закрытие. Но если вы остаетесь в своем доме в течение длительного времени и можете получить процентную ставку, которая значительно ниже, чем ваша текущая ипотека (как минимум на 1% меньше), то есть большая вероятность, что рефинансирование в конечном итоге сэкономит вам деньги.

Если после использования калькулятора рефинансирования вы обнаружите, что рефинансирование имеет смысл для вас, обязательно сравните кредиторов и брокеров, чтобы найти лучшие ставки рефинансирования ипотеки, а также самые низкие затраты на закрытие. Используйте онлайн-инструмент сравнения, чтобы быстро сравнить условия рефинансирования у нескольких кредиторов.

Как только вы решите, что рефинансирование является лучшим шагом для вас, знание того, как рефинансировать ипотеку, может сделать процесс более простым, и вы будете на пути к экономии денег и достижению своих личных финансовых целей.

Узнайте больше о рефинансировании в LendingTree и получите предложения от нескольких кредиторов.