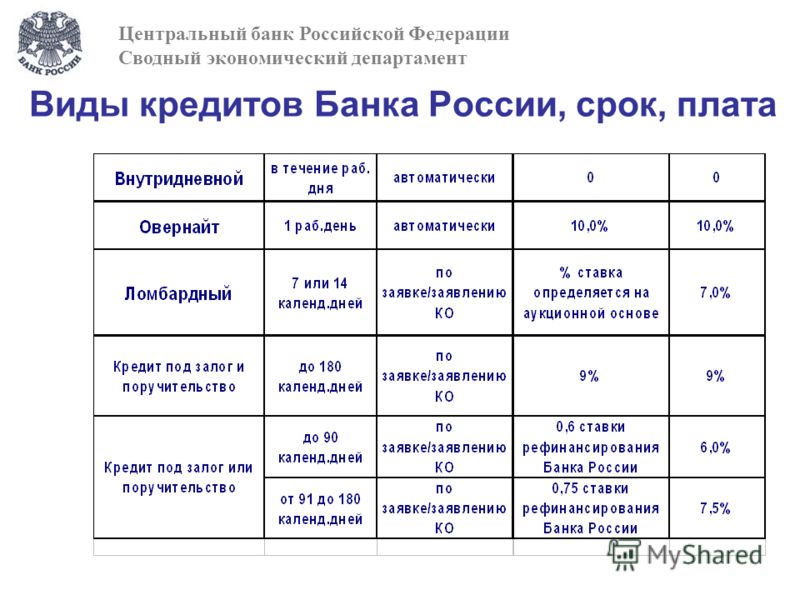

Народный банк кредиты без залога: Кредиты Наличными Без Залога

Содержание

Кредит в «Народном банке»

Необходимость взять кредит появляется рано или поздно в жизни практически каждого человека. При этом простой человек воспринимает кредит как нечто страшное и неправильное. Справедливости ради стоит отметить, что сам кредит не несет в себе отрицательных черт, а вот не умелое обращение с долговыми обязательствами приводит к плохим последствиям. В том случае если необходимость провести определенные траты наступила раньше, чем в бюджете появились на это средства, кредит является одним из первых и надежных помощников решения задачи.

В жизни случаются разные ситуации. Бывает, что деньги нужны срочно и на короткий срок, а бывает, что и на длительный срок требуется большая сумма. В вопросе оформления кредита огромное значение имеет разумный подход к условиям кредитования, тогда погашать ежемесячные платежи будет не так сложно. Безусловно, кредит накладывает обязательства на человека, повышает уровень ответственности за свою жизнь и жизнь своих близких, а необходимость внесения ежемесячных платежей требует не просто самодисциплины от человека, но осознанного подхода к обеспечению семьи и обслуживанию долга.

Наличие кредитных обязательств не превращает человека в бедняка. Это скорее результат разумного планирования собственных доходов и расходов. Ведь кредит позволяет достичь кратковременного получения дорогостоящей покупки за счет долговременного разложения финансовых способностей к оплате этой покупки.

Разумность подхода к оформлению кредит говорит о том, что погашать одни кредитные обязательства, за счет других называется финансовой пирамидой, которая рано или поздно приведет человека к финансовому краху. Для погашения кредитных платежей рациональнее найти подработку или ограничить прочие расходы на какой-то период времени. В редких случаях крайних жизненных обстоятельств банки идут навстречу добросовестным заемщикам. Такой индивидуальный подход находит свое отражение в программах рефинансирования кредитов.

Курсы валют Халык Банке

| Валюта |

Покупка

|

Продажа |

|---|

Популярные виды кредитов в Казахстане

Кредитный рынок в Казахстане развит еще не особо сильно. Менталитет простого казахстанца остановился на финансовых привычках советского периода. Тогда было принято скапливать и откладывать. Данный тип привычек предполагает один и тот же подход к планированию собственных доходов и расходов.

Менталитет простого казахстанца остановился на финансовых привычках советского периода. Тогда было принято скапливать и откладывать. Данный тип привычек предполагает один и тот же подход к планированию собственных доходов и расходов.

Особенности экономики страны накладывают свои отпечатки на условия кредитных продуктов и наиболее востребованные виды кредитов. К самым распространенным кредитным продуктам на территории Республики Казахстан относятся:

- микрокредит – занимает лидирующее место среди прочих займов. Срок кредитования от недели до месяца. При оформлении не требуется ничего кроме паспорта. Возможно получение для онлайн оформления без визита в офис банка. Сумма колеблется от 1 тысячи тенге до 200 тысяч тенге. Ввиду отсутствия обеспечения банк взимает высокий процент за пользование средствами. Данный вид кредита способен удовлетворить срочную потребность в деньгах;

- потребительский кредит – отличается микрокредита более длинным сроком кредитования, большим размером суммы и более низкой процентной ставкой.

В большей степени востребован для покупки бытовой техники, оплаты учебы или путешествий. Предоставление поручителя или залога требуется только при получении очень больших сумм кредита;

В большей степени востребован для покупки бытовой техники, оплаты учебы или путешествий. Предоставление поручителя или залога требуется только при получении очень больших сумм кредита; - кредит, обеспеченный залогом – в большей степени востребован для совершения крупных покупок, банк предоставляет сумму кредита в размере от 75 до 100 процентов стоимости объекта залога. Переоформление имущества на банк не требуется, пользование имуществом продолжается в обычном режиме на весь период кредитования, а это как правило несколько лет. Данный вид кредита отличается крупным размером суммы, низким процентом и длинным сроком погашения, а также заключением договоров страхования объекта залога.

В большей степени востребован для покупки бытовой техники, оплаты учебы или путешествий. Предоставление поручителя или залога требуется только при получении очень больших сумм кредита;

В большей степени востребован для покупки бытовой техники, оплаты учебы или путешествий. Предоставление поручителя или залога требуется только при получении очень больших сумм кредита;

Крупные банки Казахстана предоставляют такие кредиты двух основных видов:

- автокредит – предполагает передачу в залог банку автомобиля, купленного на заемные средства;

- ипотека – обеспечение по кредиту служит недвижимое имущество, которое передается в залог банку;

- кредитные карты – по сути это открытая банка на имя клиента кредитная линия на определенную максимальную сумму. При условии возврата средств в короткий срок льготного периода стоимость кредита будет минимальной.

При условии возврата средств в короткий срок льготного периода стоимость кредита будет минимальной.

При условии возврата средств в короткий срок льготного периода стоимость кредита будет минимальной.

Кредитные предложения от «Народного банка» Казахстана

Для многих единственной возможностью решить временные финансовые трудности является кредит Народный банк Казахстана больше ориентирован на потребительский вид кредитования. Кредитные предложения:

- беззалоговый потребительский кредит;

- зарплатный аванс;

- кредитная линия;

- на неотложные нужды;

- пенсионный;

- под залог банковского клада;

- рефинансирования потребительских займов.

Каждый продукт из этого списка имеет свои преимуществ и недостатки, которые обуславливают целевую аудиторию. Рассмотрим подробнее.

Беззалоговый потребительский кредит

Могут получить физические лица, являющиеся резидентами Казахстана, старше 25 лет. Банк не отслеживает, на какие цели будет израсходован полученный займ. Беззалоговый кредит потребительского вида можно оформить на срок от 12 месяцев до 4-х лет. Существует два варианта расчета стоимости кредита:

Беззалоговый кредит потребительского вида можно оформить на срок от 12 месяцев до 4-х лет. Существует два варианта расчета стоимости кредита:

- с комиссиями – процентная ставка составит от 24% в год с учетом уплаты 8% за организацию финансирования и 1% за зачисление денежных средств на счет. В итоге переплата составит 33,1% ежегодно;

- без комиссий – ставка начинается от 35%, а при оформлении на полный срок итоговая переплата выльется в 41,2% ежегодно.

Само название кредитного продукта, что оформление кредита не требует какого-либо обеспечения, выданной суммы займа. Минимальная сумма составляет 150 тысяч тенге, а максимальная – 3 миллиона тенге. Для оформления кредита изначально требуется только паспорт. В ряде индивидуальных случаев банк попросит предоставить иные документы в соответствии с перечнем.

Зарплатный аванс

Данный тип кредитного продукта пользуется широкой популярностью у населения в регионах, поскольку здесь еще часты случаи задержки выплаты заработной платы. Данный вид кредитования доступен только пользователям зарплатного проекта от «Халык банка». Зарплатный аванс действует по принципу овердрафта. На счет зарплатной карточки при нулевом балансе открывается кредитная линия в размере половины от средней зарплаты конкретного человека, но не менее 20 тысяч тенге и не более 500 тысяч тенге. В случае необходимости расходы оплачиваются за счет кредитной линии, а при первом поступлении денег на счет происходит погашение потраченных средств, и кредитная линия на эту сумму пополняется.

Данный вид кредитования доступен только пользователям зарплатного проекта от «Халык банка». Зарплатный аванс действует по принципу овердрафта. На счет зарплатной карточки при нулевом балансе открывается кредитная линия в размере половины от средней зарплаты конкретного человека, но не менее 20 тысяч тенге и не более 500 тысяч тенге. В случае необходимости расходы оплачиваются за счет кредитной линии, а при первом поступлении денег на счет происходит погашение потраченных средств, и кредитная линия на эту сумму пополняется.

Зарплатный аванс доступен гражданину Казахстана в экономически активном возрасте:

- женщины от 25 до 58 лет;

- мужчины от 25 до 63 лет.

Не каждый экономически активный гражданин может оформить такой кредит. Существует ряд ограничительных условий:

- средняя зарплата человека от 70 тысяч тенге в месяц;

- наличие постоянного стажа и официальной работы.

Зарплатный аванс можно закрыть отдельно от карточного счета или вместе с ним.

Интересные предложения от «Народного банка» Казахстана

Кредиты «Народного банка» Казахстан с интересными условиями:

- пенсионный – выдается только пенсионерам в возрасте до 70 лет к моменту погашения займа, отличается низкой процентной ставкой от 20% при оплате комиссий в размере 8% за организацию финансирования и перечисление наличных на счет или 30% без комиссий. Срок кредитования колеблется от 9 месяцев до 4 лет. Сумма займа составляет минимум 150 000 тенге, а максимум 4 миллиона тенге. Заемщику при себе обязательно иметь паспорт и пенсионное удостоверение, все прочие документы на усмотрение банка;

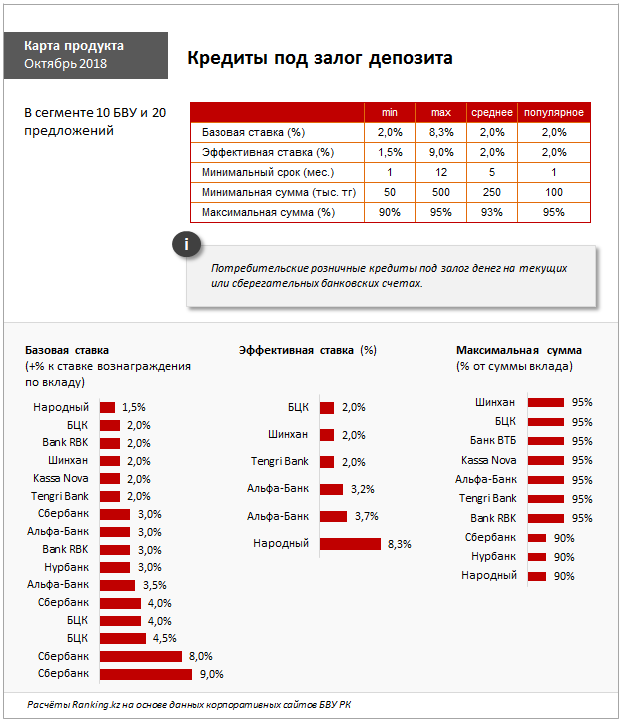

- под залог вклада – при наличии в банке открытого депозитного счета человек может получить кредит в размере не более 90% суммы на счету в качестве кредита, отличительной особенностью является валюта выдачи займа – она соответствует валюте открытого вклада. Срок кредитования составляет от 1 месяца до момента окончания вклада. В данном случае особое внимание потенциальный заемщик должен обратить на процентные ставки, которые банк укажет точно только при подписании договора. Процентная ставка в этом случае носит название вознаграждение банку.

Процентная ставка в этом случае носит название вознаграждение банку.

Процентная ставка в этом случае носит название вознаграждение банку.

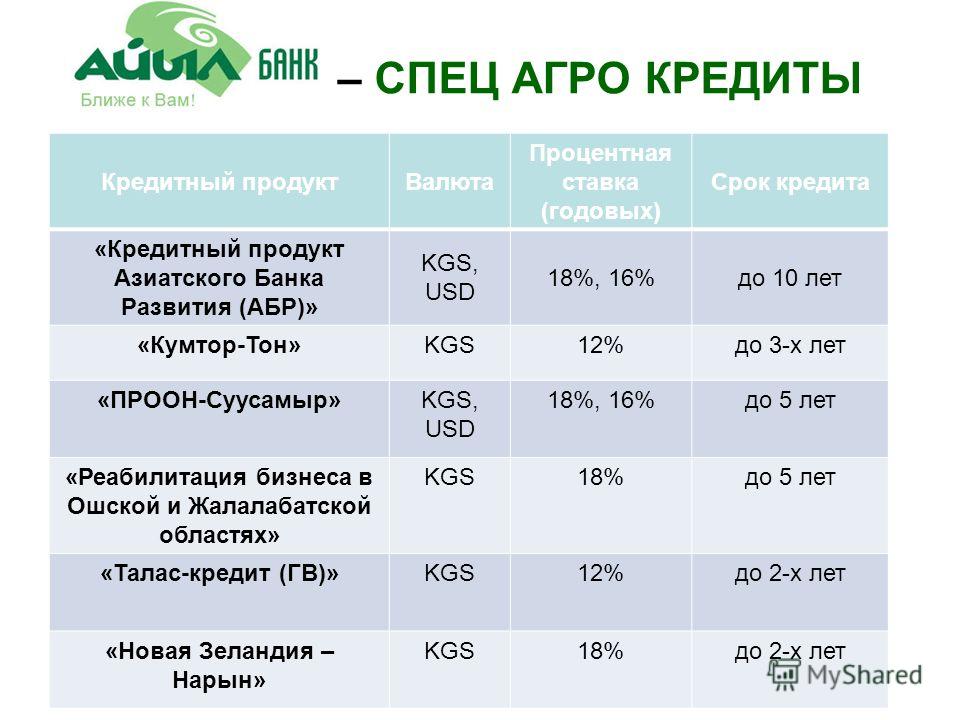

Программа рефинансирования кредита от «Халык банка»

Программа рефинансирования «Народного банка» Казахстана ориентирована на переманивание кредитных клиентов из прочих банков в свой. При этом имеет два вида программы – для кредитования с залогом или без залога.

При оформлении кредита с залогом «Халык банк» предлагает следующие условия:

- сумма кредита – от 1,5 миллиона тенге без подтверждения дохода до 30 млн. тенге с подтверждением;

- срок кредитования – от 3 месяцев до 10 лет;

- средняя процентная ставка 16,6% годовых;

- особенности – происходит оценка кредитной истории, оценка объекта залога обуславливает размер кредита.

При оформлении кредита без обеспечения в виде залога следующие условия:

- сумма кредита – до 4 млн. тенге;

- срок кредитования – до 4 лет;

- средняя процентная ставка 27,8% годовых;

- особенности – происходит оценка кредитной истории, оценка платежеспособности клиента для определения максимальной суммы кредита.

Вывод

«Халык банк» является наследником сберегательной системы советского периода развития страны, поэтому основная целевая аудитория этого банка состоит в физических лицах. Как банк, работающий для простых людей, «Народный Банк» Казахстана предлагает несколько интересных и оригинальных продуктов.

Банкир на миллион — Финансовый клуб

У Фонда гарантирования вкладов появилась возможность привлечь к ответственности собственника одного из неплатежеспособных банков. Владелец банка «Национальный кредит» Андрей Онистрат и группа лиц подозреваются в растрате почти 600 млн грн. «Бегущий банкир» Онистрат заявил, что никуда не убежит, а поскольку залог в $1 млн оплатить не может, то оспорит меру пресечения (укр.).

Угроза срока с конфискацией

Столичные правоохранители 20 августа сообщили группе бывших должностных лиц ликвидируемого сейчас банка «Национальный кредит» о подозрении в растрате 597 млн грн. В этом преступлении подозреваются бывшие председатель набсовета, председатель правления, советник главы правления и специалист отдела банка. Главой набсовета «Нацкредита» тогда был собственник банка Андрей Онистрат, руководителем – Игорь Клименко, которого еще в конце 2016 года обвинили в махинациях на сумму 3,6 млн грн. В Фонде уверяли, что Игорь Клименко подписал между банком и коммерческой структурой заранее убыточные договоры об открытии кредитной линии по заниженной «в десятки раз» кредитной ставке.

Главой набсовета «Нацкредита» тогда был собственник банка Андрей Онистрат, руководителем – Игорь Клименко, которого еще в конце 2016 года обвинили в махинациях на сумму 3,6 млн грн. В Фонде уверяли, что Игорь Клименко подписал между банком и коммерческой структурой заранее убыточные договоры об открытии кредитной линии по заниженной «в десятки раз» кредитной ставке.

Нынешнее уголовное производство тянется с апреля 2015 года. Следователи установили, что экс-руководители выводили средства из банка на подставных лиц при помощи корсчета, открытого в лихтенштейнском Bank Frick & Co AG. Им инкриминируют совершение преступления по ст. 191 ч. 5 УК «Присвоение, растрата имущества или завладение им путем злоупотребления служебным положением в особо крупных размерах», санкция по этому пункту предусматривает лишение свободы на срок от 7 до 12 лет с конфискацией имущества.

В судебных материалах очерчены контуры схемы. У банка «Национальный кредит» был открыт корреспондентский счет в Bank Frick & Co AG, на котором к моменту введения временной администрации находилось $25,47 млн. Счет открывался для проведения клиентских межбанковских платежей, а валюта принадлежала банку. Однако окончательным получателем и распорядителем средств корсчета был не банк, а лично Андрей Онистрат. «Указанный счет был открыт главой набсовета банка, что подтверждается соглашением о хранении документов в Bank Frick & Co AG от 07.06.2013. Он непосредственно имел доступ с правом осуществления соответствующих действий по корреспондентскому счету как соответствующий представитель банка в его интересах», – говорится в материалах суда.

Счет открывался для проведения клиентских межбанковских платежей, а валюта принадлежала банку. Однако окончательным получателем и распорядителем средств корсчета был не банк, а лично Андрей Онистрат. «Указанный счет был открыт главой набсовета банка, что подтверждается соглашением о хранении документов в Bank Frick & Co AG от 07.06.2013. Он непосредственно имел доступ с правом осуществления соответствующих действий по корреспондентскому счету как соответствующий представитель банка в его интересах», – говорится в материалах суда.

После введения временной администрации уполномоченное лицо ФГВФЛ инициировало перевод денег с корсчета «Нацкредита» в Bank Frick на корсчет в Укргазбанке. Но операция не была проведена. Как пояснили в иностранном банке, «в невыясненную дату по распоряжению председателя наблюдательного совета Андрея Онистрата по предварительной договоренности с другими должностными лицами банка был заключен фиктивный кредитный договор на неизвестную сумму, но не менее чем $25,47 млн, на неизвестный банку срок», залогом по которому выступали средства на корсчете.

За Bank Frick оставалось право на списание средств в случае невыполнения обязательств перед ним. «В банке отсутствуют решения, протоколы, документы коллегиальных органов, которыми могло бы оформляться решение о заключении договора залога с Bank Frick и предоставление права третьему лицу единолично обращать взыскание на средства банка, что противоречит требованиям законодательства», – сообщили правоохранители суду. Более того, валюта в Bank Frick не была отражена в отчетности банка как обремененные средства.

В июле 2017 года представители Главного следственного управления обратились к следственному судье с ходатайством о временном доступе к оригиналам документов в Bank Frick. Речь идет о документах, связанных с компаниями Europa Trading L.P., Eastmond Sales LLP, Universal Trading L.P.: договоры кредитования, информация о движении средств, контракты, которые предоставлялись банку и прочее. «Из ответов Bank Frick от 25.06.2015 и 23.12.2015 установлено, что $25,47 млн на корсчете, открытом для ПАО «Банк Национальный Кредит», были размещены под залог кредитных договоров компаний Eastmond Sales LLP, Europa Trading LP, Universal Trading LP на общую сумму $40 млн, согласно которым были заключены договоры залога с владельцем счета ПАО «Банк Национальный Кредит». При этом банк не имеет никаких подтверждающих документов, которые свидетельствовали бы о предоставлении этих средств под залог», – говорится в материалах.

При этом банк не имеет никаких подтверждающих документов, которые свидетельствовали бы о предоставлении этих средств под залог», – говорится в материалах.

Публичность как козырь

Досудебное следствие продолжается: сторона обвинения запросила для «организатора» схемы денежную меру пресечения. Защита Андрея Онистрата, в которую входит старший партнер юрфирмы «Ильяшев и Партнеры» Михаил Ильяшев, сразу же оспорила залог в 27 млн грн. В качестве аргументов Андрей Онистрат отметил, что у него на иждивении находится восемь человек: старший сын Остап (17 лет), средняя дочь Соломия (9 лет), младший сын Михаил (7 лет), младшая дочь Мирослава (4 года), супруга Валентина, которая сейчас беременна четвертым ребенком, отец и мать экс-банкира (75 и 79 лет соответственно), бабушка 1926 г.р.

«Учитывая все эти обстоятельства, мы подготовили документы о том, что нет рисков, что я куда-то скроюсь. Кроме того, я член Национального олимпийского комитета от Федерации триатлона и вице-президент Федерации триатлона, которая отвечает за любительский триатлон. Все эти аргументы мы подготовили для того, что апеллировать позиции обвинения о том, что меня надо до заседания суда лишить свободы и взять под стражу. Прокуроры просили невозможное и получили максимум – решение судьи Печерского суда о том, что мне необходимо внести залог в $1 млн. У меня нет миллиона долларов сейчас, и я не могу внести залог, мне даже не у кого его попросить», – сказал Андрей Онистрат.

Все эти аргументы мы подготовили для того, что апеллировать позиции обвинения о том, что меня надо до заседания суда лишить свободы и взять под стражу. Прокуроры просили невозможное и получили максимум – решение судьи Печерского суда о том, что мне необходимо внести залог в $1 млн. У меня нет миллиона долларов сейчас, и я не могу внести залог, мне даже не у кого его попросить», – сказал Андрей Онистрат.

Но он сдал два своих загранпаспорта и уже получил повестку на ознакомление со следующим ходатайством о новом рассмотрении обеспечительной меры.

Управляющий партнер адвокатского объединения Suprema Lex Виктор Мороз отмечает, что в Украине законодательно не регламентирован механизм установления размера залога по уголовным преступлениям. «Обычно размер залога определяется исходя из ущерба, рассчитанного следователем. Очевидно, следствие считает, что кредиторам и вкладчикам банка «Национальный кредит» причинен ущерб в размере 27 грн грн, чем и обусловлен такой размер залога. В кредиторские требования включаются задолженность перед Нацбанком, вкладчиками и другими клиентами банка, его сотрудниками, а также другими кредиторами. Поэтому задолженность банка перед кредиторами вполне может составлять 27 млн грн, но это не означает, что действия главы набсовета банка причинили ущерб именно в размере 27 млн грн, то есть сумма залога может быть завышенной», – поясняет Виктор Мороз.

Поэтому задолженность банка перед кредиторами вполне может составлять 27 млн грн, но это не означает, что действия главы набсовета банка причинили ущерб именно в размере 27 млн грн, то есть сумма залога может быть завышенной», – поясняет Виктор Мороз.

Экс-собственник банка не считает себя виновным. «Главное следственное управление подозревает меня в совершении преступления по ст. 191 ч. 5 – в разворовывании денег банка «Национальный кредит». Бред этой фразы в том, что получается, что я украл у самого себя!» – прокомментировал обвинение Андрей Онистрат. Но если бы средства с корсчета не исчезли, их направили бы на выплату вкладчикам банка «Нацкредит»: значит, кража денег с корсчета, если она была, – это кража денег не банка, а его клиентов. И ФГВФЛ пришлось покрывать эту недостачу (в рамках выплаты гарантированных вкладов) из госбюджета.

В своем видеоблоге Андрей Онистрат отметил, что, согласно заявлениям обвинения, он был среди тех, кто «вступил в сговор в неустановленном месте в неустановленное время неустановленным способом». «Ни единого показателя, ни единого свидетеля того, что это я сделал. Только Онистрат сделал, потому что он плохой, потому что он руководитель банка, потому что он бенефициар. Это полностью неадекватное восприятие того, что происходит, без какой-либо доказательной базы. Дела нет!» – уверен Андрей Онистрат.

«Ни единого показателя, ни единого свидетеля того, что это я сделал. Только Онистрат сделал, потому что он плохой, потому что он руководитель банка, потому что он бенефициар. Это полностью неадекватное восприятие того, что происходит, без какой-либо доказательной базы. Дела нет!» – уверен Андрей Онистрат.

Он также ссылается на то, что уголовное производство открыто 30 апреля, то есть за полтора месяца до введения временной администрации. «Временную администрацию ввели в банк и физически отстранили меня от руководства банком аж в июне. Полтора месяца разница», – возмущен Андрей Онистрат. При этом именно 30 апреля вышло постановление НБУ № 300/БТ, которое, по словам экс-банкира, полностью парализовало работу банка. Банку запретили выдавать кредиты, проводить операции с ценными бумагами, инсайдерами и акционерами, проводить замену залогов, привлекать вклады.

Примечательно, что сразу после введения временной администрации в банк «Национальный кредит» 5 июня 2015 года сам Онистрат не исключал уголовного преследования и признавал, что ему пришлось отдать большую часть терминалов «Банк 24 Национальный кредит» за долги: «В результате банкротства банка у меня рождается бесконечное количество личных обязательств и очередь кредиторов. Я – банкрот! Сложно, когда у тебя большие яйца, написать у себя на лбу зеленкой: «Я – банкрот!». Яйца становятся меньше».

Наказание без наказания

Банк «Национальный кредит» – не единственное учреждение, которое, как утверждают в Фонде гарантирования, использовало корсчета в иностранных банках для вывода средств. Схема была довольно распространенной: средства клиентов банка на корсчетах в иностранных банках выступали залогом по кредитам, выданным компаниям-нерезидентам, связанным с владельцами украинских банков, и в дальнейшем списывались из-за непогашения кредитов.

Двумя самыми известными участниками этих схем стали австрийский Meinl Bank Aktiengesellschaft и лихтенштейнский Bank Frick & Cо AG. С австрийским банком сотрудничали «Таврика», Терра Банк, АКБ Банк, Городской коммерческий банк, «Киевская Русь», Пивденкомбанк и Экспобанк. А через Bank Frick работали Энергобанк и «Национальный кредит».

В Фонде гарантирования вкладов ранее подсчитали, что через Meinl Bank было выведено $361 млн, а через Bank Frick – $166 млн. Правда, пока никто из собственников или руководителей этих банков не понес серьезного наказания. Экс-руководитель банка «Таврика» Анатолий Дробязко получил пять лет условно, бывший руководитель Энергобанка Алла Вольская – три года условно. «Доказать реальную вину собственников или топ-менеджмента банка в махинациях с корсчетами достаточно сложно, что обусловлено сложным корпоративным управлением в банковских структурах. Решение о перечислении средств на зарубежные счета принимается руководителем банка не единолично, а коллегиально на уровне правления на основании рекомендаций комитетов банка. Таким образом, те случаи, когда руководители банков все-таки получили условные сроки, обусловлены сделкой со следствием, на которую пошли либо сами эти руководители, либо другие менеджеры соответствующих банков», – считает Виктор Мороз.

Он не исключает варианта, что до выборов ни одного обвинительного приговора не будет, а «после выборов мы можем узнать, что банки были выведены с рынка незаконно и подлежат восстановлению на рынке с компенсацией их собственникам причиненного ущерба».

Апелляция на меру пресечения должна быть рассмотрена 4 сентября в Апелляционном суде Киева, параллельно следователи по согласованию с ГПУ внесут на рассмотрение Печерского районного суда Киева новое ходатайство о мере пресечения Андрею Онистрату.

Виктория Руденко

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

Потребительские кредиты

У нас есть кредитные программы для всего: от автокредитов до кредитов на лодки, RV, личных кредитов и кредитных линий. Если в настоящее время у вас есть текущий или сберегательный счет у нас или вы решили перевести свой текущий потребительский кредит из другого учреждения в банк, мы можем не взимать комиссию за кредит в зависимости от типа кредитной программы. Если вы в настоящее время не являетесь клиентом, но решите открыть счет у нас, мы также можем отказаться от комиссии за кредит для вас, в зависимости от типа кредита, на который вы подаете заявку. Кроме того, многие наши личные и потребительские кредиты имеют право на скидку ¼% с автоматической оплатой с одного из наших банковских счетов.

Accordion 1

Кредитная линия Home Equity

Кредитные линии Home Equity – финансирование доступно до 10 лет

Тарифы и условия

Accordion 2

Потребительские кредиты и кредитные линии – от

до 7 автомобилей

9002 шесть лет нового и 5 лет использования

Тарифы и условия

Аккордеон 3

Жилой участок и Кредиты на строительство

Финансирование покупки участка для строительства дома (постоянное финансирование также доступно).

Аккордеон 4

Автокредиты

- Новые автомобили – 80% от покупной цены (по счету)

- Подержанные автомобили — 80% «среднего» значения Kelly Blue Book Private Party

- Скидка 0,25% при автоматической оплате со счета Народного банка

- Минимальный авансовый платеж составляет 20% от покупной цены

- Покупка только деньгами

СТАВКА — свяжитесь с вашим отделением, чтобы узнать ставку по автокредиту0003

- Новый – 80% от покупной цены (по счету)

- Бывшее в употреблении — 80 % Kelly Wholesale «Средняя» стоимость, минимум 20 % первоначального взноса

- Скидка 0,25% при автоматической оплате со счета Народного банка

- Покупка только деньгами

СТАВКА — свяжитесь с вашим отделением, чтобы узнать ставку на транспортное средство для отдыха

КОМИССИЯ ПО КРЕДИТУ — $100

ПОГАШЕНИЕ — полная амортизация, основная сумма и проценты

Аккордеон 6

Лодка Кредит

- Новые лодки – 80% от покупной цены (по счету)

- Подержанные лодки — 80% от «средней» стоимости Kelly Wholesale, минимум 20% первоначального взноса.

- Скидка 0,25% при автоматической оплате со счета Народного банка

- Покупка только деньгами

СТАВКА — свяжитесь с вашим отделением, чтобы узнать ставку кредита на лодку0016

СТАВКА — свяжитесь с вашим отделением, чтобы узнать текущую ставку по кредиту на физическое лицо защищенный

СТАВКА — обратитесь в свое отделение, чтобы получить персональную кредитную ставку

Аккордеон 12

Аккордеон 13

Гармонь 14

Гармошка 15

Потребительские кредиты | Нью Народный Банк Инк.

|

New Peoples Bank, Inc. предлагает кредиты по конкурентоспособным ценам для частных лиц, предприятий и фермеров. В NPB вам никогда не придется ждать, пока кто-то за пределами нашего сообщества примет решение по вашему запросу. Все решения по кредитам принимаются здесь местными жителями, которые живут и работают в нашем районе. Потребительские кредиты включают обеспеченные и необеспеченные кредиты на:

Целью New Peoples Bank, Inc. всегда будет оставаться гибким в предложении кредита и обеспечении личных банковских отношений. НачатьДля получения дополнительной информации о кредитах просто свяжитесь с ближайшим к вам отделением New Peoples Bank уже сегодня! Открыть счетНайти местоположение |

Независимо от того, хотите ли вы переделать свою старую кухню или обновить свой ландшафт, New Peoples Bank может помочь. Наш кредит на улучшение дома * позволяет легко завершить проект, зависший над вашей головой! В отличие от кредита под залог дома или кредитной линии под залог дома, эти кредиты не используют ваш дом в качестве залога и не требуют, чтобы у вас была определенная сумма собственного капитала для получения права, что значительно упрощает и делает более удобным получение финансирования для вашего следующего дома. проект!

Увеличьте стоимость своего дома, быстро выполнив необходимый ремонт или, наконец, закончив проект по благоустройству дома, которого вы так долго ждали! Выбор за вами, и мы хотим помочь вам сделать ваш дом более уютным уже сегодня. НачатьДля получения дополнительной информации о нашем необеспеченном кредите на ремонт дома просто свяжитесь с ближайшим к вам отделением New Peoples Bank сегодня! Найти место *Предложение действует в течение ограниченного времени. Ограничения применяются. При условии одобрения кредита. New Peoples Bank оставляет за собой право прекратить выпуск продуктов без предварительного уведомления. |

|

|