Как узнать о своей кредитной истории: Как проверить кредитную историю онлайн: способы узнать свою кредитную историю через Госуслуги, БКИ или посредников

Содержание

Все, что вы хотели знать о кредитной истории, но стеснялись спросить

MagadanMedia вместе с экспертами #ФинГрам разбираются, почему могут отказать в займе

Представьте, в один прекрасный солнечный день вы пришли в банк узнать решение по кредиту. У вас хорошее настроение и вы уже воодушевлены будущей покупкой. Новенький внедорожник должен в ближайшее время стать вашим новым другом. Вы уверены в себе, ведь долгов за собой не помните, прошлый кредит погасили вовремя и просрочек по платежам не допускали. Но в банке вас ждал неприятный сюрприз – в выдаче кредита отказали. Почему такое возможно? Ответ может дать кредитная история. ИА MagadanMedia вместе с финансовыми экспертами разберется, что такое кредитная история, что она может рассказать о человеке и что делать, если вам приписали чужие долги.

Кредитная история — это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителемпо чужим кредитам. Платили ли аккуратно или задерживали платежи.

Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителемпо чужим кредитам. Платили ли аккуратно или задерживали платежи.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро.

То есть если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

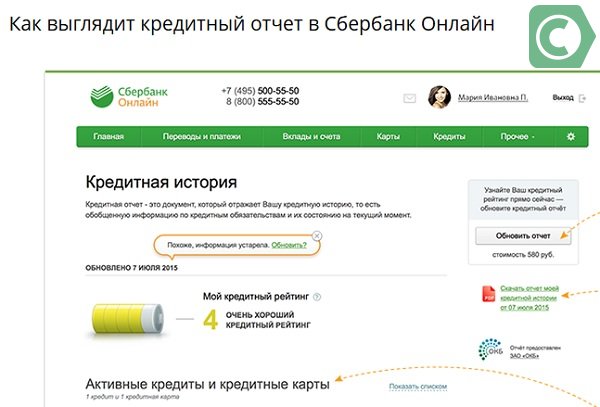

Как выглядит кредитная история?

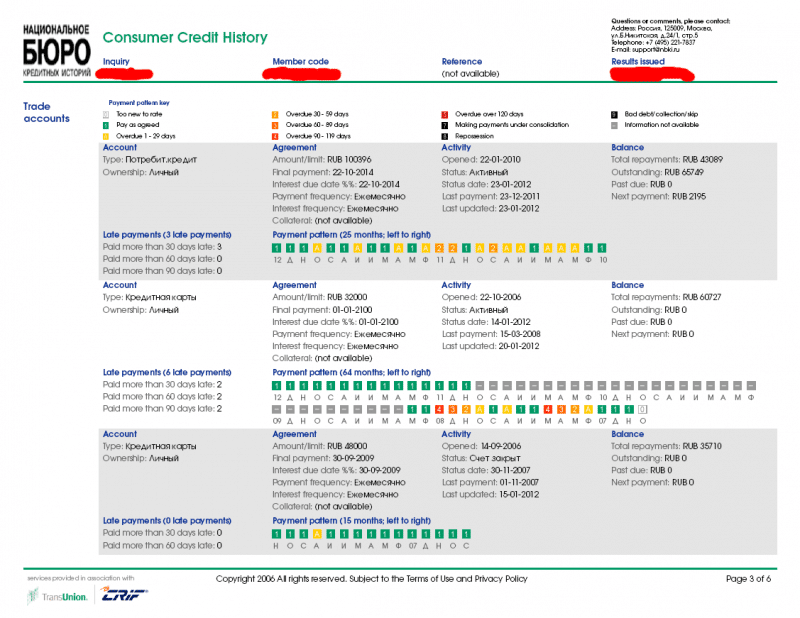

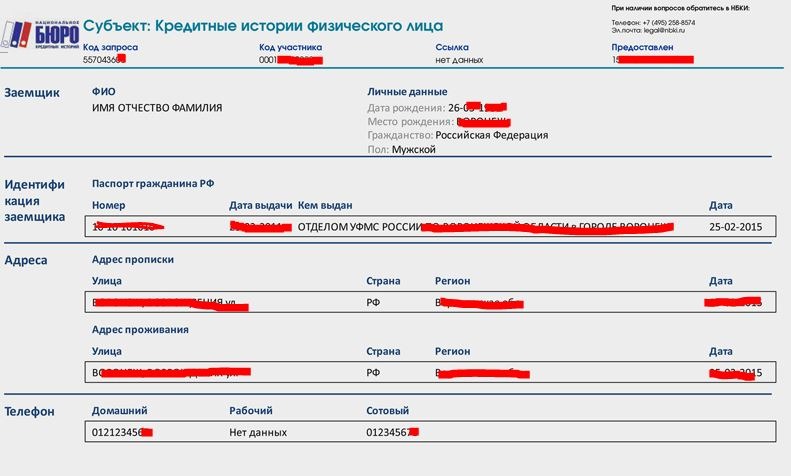

Документ с кредитной историей состоит из четырех частей:

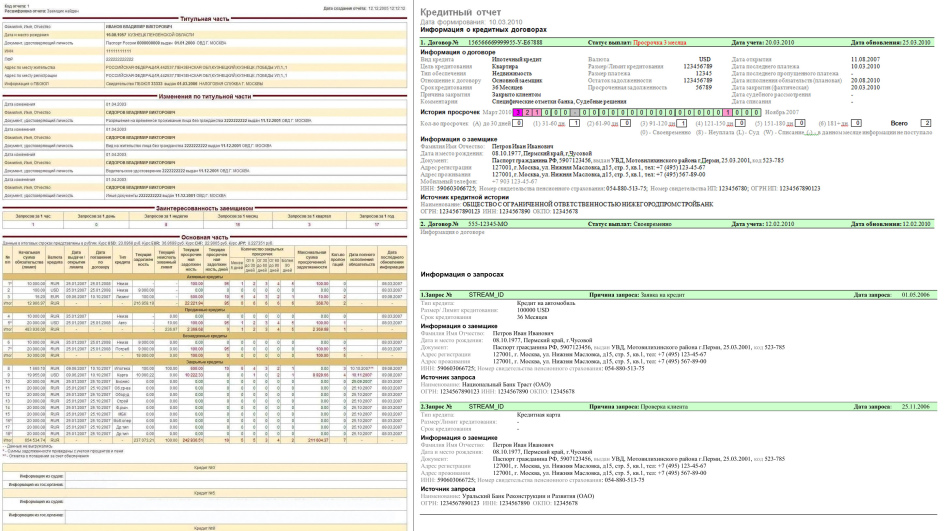

1. Титульная часть

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли).

2. Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Основная часть также может содержать индивидуальный рейтинг заемщика. Если у вас высокий рейтинг, скорее всего, вы без проблем получите кредит в любом банке. Если низкий — вряд ли кто-то решится одолжить вам денег. Этот рейтинг бюро рассчитывают на основании собственных методик, анализируя информацию из вашей кредитной истории.

Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

3. Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие).

4. Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Кому интересна моя кредитная история?

Банкам, МФО и КПК. Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

Страховым компаниям. По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Поэтому страховщики тоже стали запрашивать кредитную историю, чтобы предлагать людям более справедливые цены на полисы.

Сервисам каршеринга. Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Потенциальным работодателям. Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода, — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

• Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО, страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам, а серьезные компании не берут на работу.

• Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

• К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущий кредит, ни разу не просрочил платеж и даже закрыл ипотеку досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в БКИ сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать в бюро заявление о внесении изменений или дополнений в свою кредитную историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запрашивает информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запрашивает информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

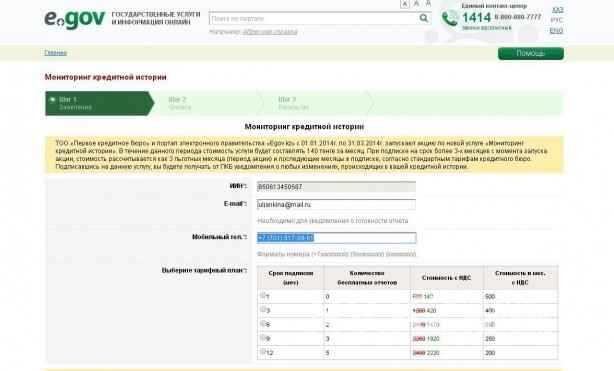

Как получить кредитную историю?

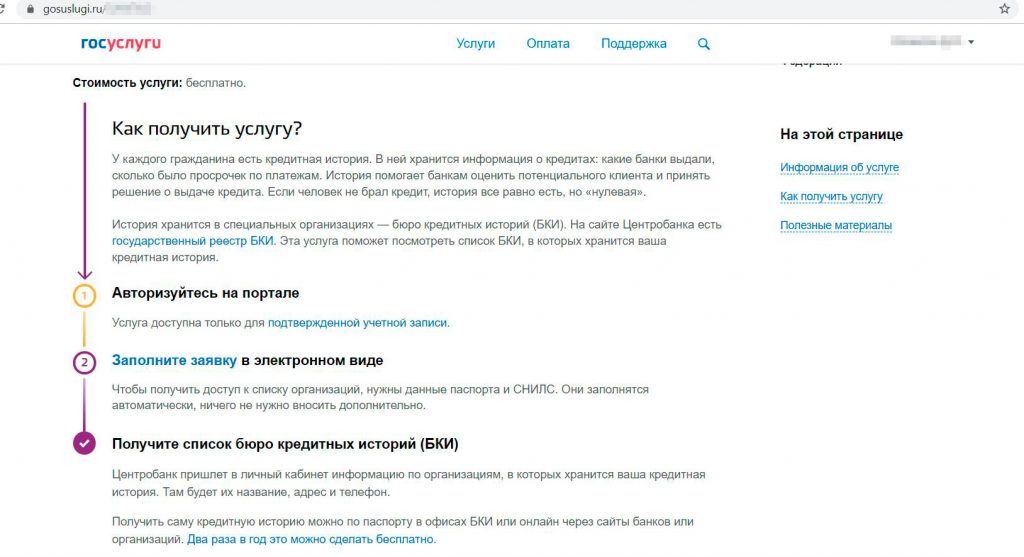

Сначала ее нужно найти. Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

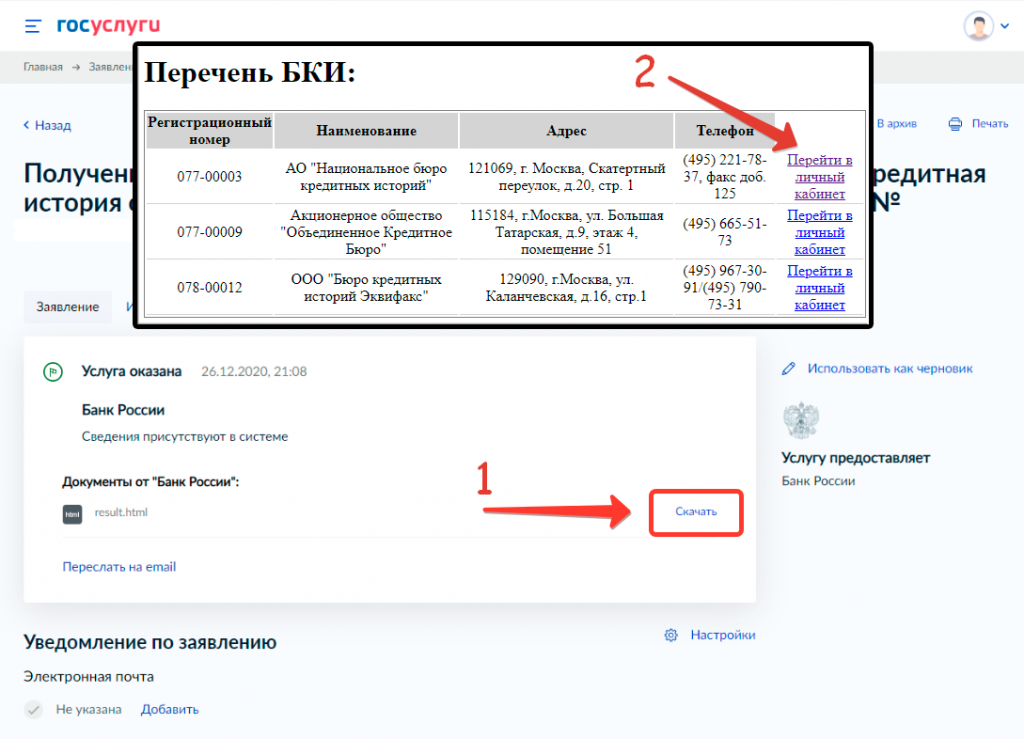

• Через Портал госуслуг

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Информация будет включать название, адрес и номер телефона бюро.

• На сайте Банка России

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история. Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю.

В письме вам сообщат, в каких бюро хранится ваша кредитная история. Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю.

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

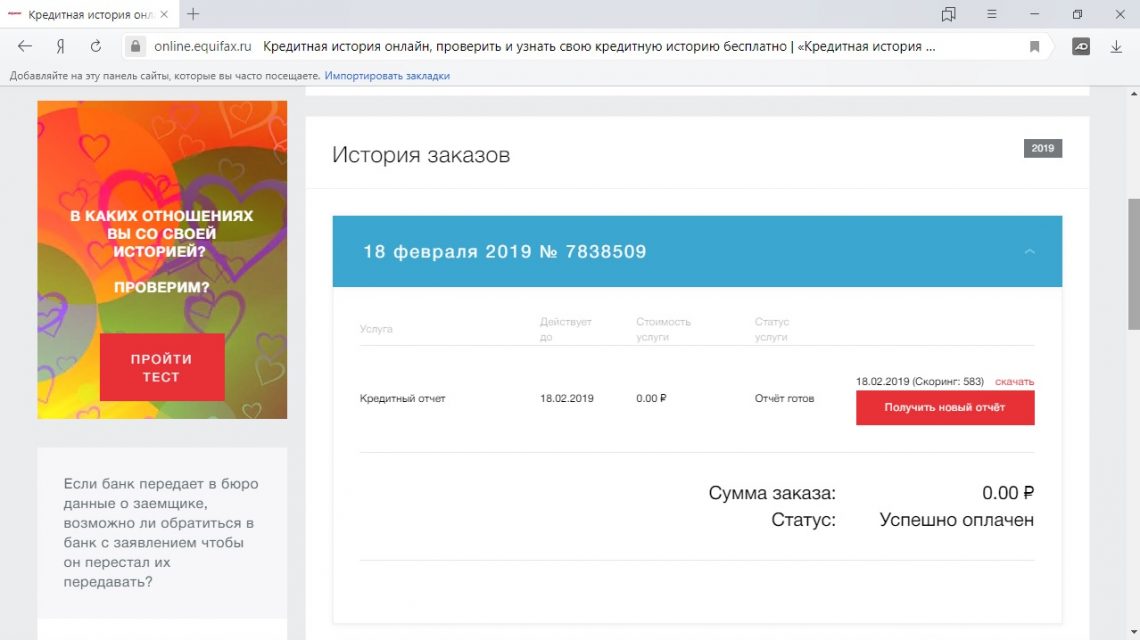

– Через сайт бюро

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

– Телеграммой

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

– В офисе БКИ

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

– Обычным письмом по почте

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Кто кроме меня может получить мою кредитную историю?

Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

• Основную часть вашей кредитной истории и ваш кредитный рейтинг может изучить банк, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

• Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

Можно ли внести в кредитную историю запрет на выдачу кредитов/займов родственнику?

Нет. По закону в кредитной истории не может быть «комментариев или суждений» — только факты.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад.

Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1. Кредитная история еще не обновилась

Кредитная история еще не обновилась

Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам. Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, в котором хранится кредитная история.

После этого бюро перешлет ваше заявление кредитору и будет ждать от него ответа. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Как подать заявление на оспаривание кредитной истории?

• Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

• Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все прозрачно и у вас есть доказательства, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

Источники: www.fincult.info и пресс-служба Отделения Магадан Дальневосточного ГУ Банка России

Группа MagadanMedia во ВКонтакте

Новости Магадана в Telegram

Как проверить свой кредитный рейтинг: 5 простых способов

Если вы хотите подать заявку на получение кредитной карты или профинансировать крупную покупку, такую как ипотека, одним из многих чисел, которые кредитор будет учитывать перед одобрением вашей заявки, будет ваш кредитный рейтинг.

Это трехзначное число также определяет процентную ставку, которую вам предлагают при займе денег, что влияет на общую стоимость кредита в течение срока действия кредита. Поэтому, прежде чем подавать заявку на финансирование, важно проверить свой кредитный рейтинг и посмотреть, где вы находитесь.

Что такое кредитный рейтинг?

Кредитный рейтинг — это трехзначное число, отражающее вашу общую кредитоспособность или степень вашей ответственности как заемщика. Кредиторы используют это число как простой способ оценить риск и вероятность того, что вы погасите заем.

«Основываясь на деталях вашего кредитного отчета, ваша оценка сразу показывает кредиторам, насколько вы кредитоспособны», — говорит Лесли Х. Тейн, эсквайр, финансовый юрист и управляющий директор Tayne Law Group, P.C.

Как правило, кредитные баллы имеют диапазон от 300 до 850, хотя существует множество различных типов кредитных баллов, которые могут иметь вариации (подробнее об этом позже).

«Чем выше ваш кредитный рейтинг, тем лучше», — говорит Тейн, но не удивляйтесь, если вам покажется, что это число постоянно меняется. «Поскольку кредиторы используют разные модели оценки кредитоспособности, ваша оценка может меняться каждый раз, когда она вытягивается».

Ваш кредитный рейтинг рассчитывается на основе ряда факторов, и не все они имеют одинаковый вес — некоторые элементы оказывают большее влияние, чем другие.

Вот факторы, которые учитываются при расчете кредитного рейтинга:

- История платежей (35%)

- Суммы задолженности (30%)

- Продолжительность кредитной истории (15%)

- Новые кредитные заявки (10% )

- Кредитный баланс (10%)

Ваша платежная история является наиболее важным фактором. Кредиторы хотят знать, что вы хорошо относитесь к деньгам, которые вы занимаете, и можете вернуть их вовремя. Во-вторых, в истории платежей — это суммы задолженности, которые относятся к тому, сколько доступного кредита вы используете. Хорошим ориентиром является использование менее 30% от общего кредитного лимита. Эти два аспекта составляют большую часть вашего кредитного рейтинга, поэтому, если вам нужно улучшить свой кредит, может помочь сосредоточение внимания на этих областях.

Хорошим ориентиром является использование менее 30% от общего кредитного лимита. Эти два аспекта составляют большую часть вашего кредитного рейтинга, поэтому, если вам нужно улучшить свой кредит, может помочь сосредоточение внимания на этих областях.

Типы кредитных баллов

У вас не просто один кредитный рейтинг; у вас десятки. Существуют две крупные компании – FICO и VantageScore, и у обеих несколько разные способы подсчета баллов, что объясняет, почему ваши оценки могут немного отличаться, если вы проверяете их на разных платформах.

«FICO и VantageScore — это марки кредитных рейтингов», — объясняет Род Гриффин, старший директор по общественному образованию и защите интересов Experian, одного из трех крупнейших кредитных бюро. «Они вроде как говорят General Motors или Ford, и существуют разные версии этих оценок для разных типов кредиторов или, например, разных типов кредитования, и именно поэтому существует много разных оценок».

Таким образом, автокредиторы могут использовать другой кредитный рейтинг, чем эмитенты кредитных карт. У каждого кредитора может быть своя собственная модель кредитного рейтинга, помогающая оценить риск, хотя многие используют FICO.

У каждого кредитора может быть своя собственная модель кредитного рейтинга, помогающая оценить риск, хотя многие используют FICO.

«Самой популярной моделью является Fair Isaac Corporation (FICO) 8, где хорошим результатом является любой показатель выше 670, — говорит Тейн.

VantageScore существует с 2006 года и была создана тремя кредитными бюро: Equifax, Experian и TransUnion. VantageScore использует данные всех трех бюро, тогда как FICO может иметь разные оценки для каждого кредитного бюро. Хотя FICO и VantageScore являются ведущими игроками в области кредитных рейтингов, их гораздо больше. Кредиторы могут использовать собственные данные для расчета собственных кредитных рейтингов.

Как проверить свой кредитный рейтинг

Так же, как существует множество различных типов кредитных рейтингов, существует множество различных способов проверить свой кредитный рейтинг. Есть ряд бесплатных ресурсов, но некоторые организации взимают с вас плату. Совершенно безопасно проверять свой счет в любое время, и может быть разумно проверять его регулярно, особенно перед крупным финансовым шагом, таким как покупка автомобиля или дома.

«Вопреки распространенному мнению, проверка счета не повредит», — говорит Тейн. «Ваша оценка упадет только тогда, когда потенциальный кредитор сильно потянет ваш кредит».

1. Воспользуйтесь сервисом оценки кредитоспособности или скоринговым сайтом

Чтобы легко и бесплатно проверить свою кредитную историю, вы можете использовать такие веб-сайты, как Credit Karma или Credit Sesame. Зарегистрировавшись и создав учетную запись, вы можете получать обновления о своих кредитных рейтингах и кредитной активности, таких как падение или увеличение вашего балла или открытие или закрытие счетов.

2. Запросите свои оценки в трех основных кредитных бюро

Вы также можете получить доступ к своей кредитной истории через одно из трех основных кредитных бюро.

- Experian Вы можете подписаться на бесплатную версию CreditWorks SM Basic и получить бесплатную копию вашего кредитного отчета Experian, а также ваш рейтинг FICO.

- TransUnion Вы можете бесплатно получить кредитный рейтинг от TransUnion, как правило, через одного из его партнеров, например, через банк или кредитную карту. Вы также можете подписаться на получение кредита в одной из служб мониторинга компании и получить доступ к своему кредитному рейтингу, хотя обычно за это взимается ежемесячная плата.

- Equifax Чтобы бесплатно получить кредитный рейтинг через Equifax, вы можете зарегистрироваться в программе Equifax Core Credit TM .

Каждое бюро кредитных историй предлагает различные продукты кредитного мониторинга, некоторые из которых бесплатны, а за некоторые нужно платить.

3. Обратитесь в свой банк

Еще один вариант проверки кредитной истории – через ваш банк. Некоторые финансовые учреждения предлагают кредитные услуги, которые позволяют вам следить за своим кредитным рейтингом и любыми ежемесячными колебаниями.

«Кредит необходим во многих ключевых моментах жизни: покупка автомобиля, аренда квартиры, покупка дома и т. д.», — говорит Ральф Аро, управляющий вице-президент Capital One. «Чем раньше вы начнете строить свою кредитную историю, тем лучше она может быть для вашего кредитного рейтинга».

д.», — говорит Ральф Аро, управляющий вице-президент Capital One. «Чем раньше вы начнете строить свою кредитную историю, тем лучше она может быть для вашего кредитного рейтинга».

Как правило, вы можете проверить свой счет через свою учетную запись в Интернете, приложение для мобильного банкинга или обратиться к представителю службы поддержки, если вы не уверены, доступна ли вам эта функция.

4. Обратитесь к эмитенту вашей кредитной карты

По мере того, как конкуренция кредитных карт накаляется, многие компании добавляют новые привилегии для пользователей, включая доступ к вашим кредитным рейтингам. В следующий раз, когда вы совершите платеж, просмотрите вкладки своей учетной записи, чтобы узнать, можете ли вы получить доступ к своей кредитной истории — вы сможете просмотреть ее бесплатно. Некоторые эмитенты также предлагают симуляторы кредитного рейтинга, поэтому вы можете увидеть, как определенные действия (например, полная выплата остатка, закрытие счета) могут повысить или понизить ваш рейтинг.

5. Обратитесь к кредитному консультанту

Если вы хотите получить доступ к своим кредитным баллам, а также боретесь с долгами и чувствуете, что вам нужна помощь, вы можете рассмотреть возможность работы с кредитным консультантом из авторитетной некоммерческой организации, такой как Национальный фонд кредитного консультирования (NFCC). ).

Кредитный консультант предлагает рекомендации и работает с кредиторами, чтобы помочь вам контролировать свои платежи с помощью плана управления долгом (DMP). В рамках DMP вы можете вносить единовременный ежемесячный платеж консультационному агентству, которое работает с вашими кредиторами.

Кредитный консультант может также предоставить кредитное образование и предложить обзор кредитного отчета и доступ к вашему кредитному рейтингу. Проверка вашего кредитного рейтинга — это небольшая, но важная часть построения плана, который поможет вам управлять долгом и достигать своих финансовых целей.

Ключ в том, чтобы придерживаться надежных источников. «К сожалению, многие мошеннические веб-сайты в Интернете предлагают бесплатные кредитные рейтинги. Использование хорошо известных и авторитетных источников — лучший способ избежать мошенничества», — говорит Тейн. «Но если вы хотите попробовать новую услугу, сначала изучите ее. Если у провайдера плохая репутация — или вообще никакой — держитесь подальше»,

«К сожалению, многие мошеннические веб-сайты в Интернете предлагают бесплатные кредитные рейтинги. Использование хорошо известных и авторитетных источников — лучший способ избежать мошенничества», — говорит Тейн. «Но если вы хотите попробовать новую услугу, сначала изучите ее. Если у провайдера плохая репутация — или вообще никакой — держитесь подальше»,

Кредитный рейтинг в сравнении с кредитным отчетом

Ваш кредитный рейтинг может быть просто числом, но он имеет большой вес. Численно он представляет вашу кредитоспособность и тип заемщика. Ваш кредитный рейтинг основан на данных, которые содержатся в вашем кредитном отчете.

Ваш кредитный отчет, с другой стороны, гораздо глубже, показывая вашу кредитную историю за последние семь лет, кредиты, которые вы подали и взяли, своевременно ли вы платили, и любые непогашенные остатки.

Если вы хотите получить свой кредитный отчет конкретно, вы можете запросить его бесплатно через AnnualCreditReport.com.

«Ваш кредитный рейтинг — это инструмент, который кредиторы используют, чтобы помочь им предсказать, погасите ли вы кредит в соответствии с условиями контракта», — говорит Гриффин. «Итак, это как оценка на бумаге в школе. Написание работы в школе — это что-то вроде кредитного отчета. Ваш кредитный отчет — это источник информации, которая используется для расчета вашего кредитного рейтинга, вроде того, что информация на бумаге — это то, что будет оцениваться».

«Итак, это как оценка на бумаге в школе. Написание работы в школе — это что-то вроде кредитного отчета. Ваш кредитный отчет — это источник информации, которая используется для расчета вашего кредитного рейтинга, вроде того, что информация на бумаге — это то, что будет оцениваться».

Хотя вы, возможно, думали, что закончили с оценками после получения образования, оказалось, что финансовый мир оценивает вас по тому, насколько хорошо вы управляете своими деньгами. Понимание важности хорошего кредитного рейтинга и того, как его проверить, может дать вам некоторую силу, чтобы вы знали, где вы находитесь, и как его улучшить.

Как проверить свой кредитный отчет

Задумывались ли вы когда-нибудь, как банк или другой кредитор решает, дать ли вам кредит? Одним из инструментов, которые они используют, является ваш кредитный отчет. Это сообщает им о вашей кредитной истории и помогает им оценить, насколько рискованным будет кредитование для вас, в зависимости от качества вашего кредитного рейтинга.

Что в этом руководстве

Кто составляет кредитные отчеты?

Что в вашем кредитном отчете?

Кто смотрит на ваш кредитный отчет?

Как проверить свой кредитный отчет

Когда вы должны проверить свой кредитный отчет?

Что означает отметка Cifas в моем кредитном отчете?

Улучшение кредитного рейтинга и исправление кредитного отчета

Кто составляет кредитные отчеты?

В Великобритании компании под названием «Агентства кредитной информации» (CRA) собирают информацию о том, насколько хорошо вы управляете кредитом и осуществляете платежи.

В каждом CRA хранится файл о вас (называемый кредитным отчетом или кредитным досье), хотя информация, хранящаяся в каждом CRA, может различаться.

Наверх

Что в вашем кредитном отчете?

Ваш кредитный отчет обычно содержит следующую информацию:

- Список ваших кредитных счетов. Это включает в себя банковские счета и счета кредитных карт, а также другие кредитные соглашения, такие как непогашенные кредитные соглашения или отчеты об оплате коммунальных услуг. Они покажут, своевременно и в полном объеме ли вы вносили платежи. Такие пункты, как пропущенные или просроченные платежи или дефолты, останутся в вашем кредитном отчете не менее шести лет.

- Подробная информация о любых людях, которые финансово связаны с вами — например, потому что вы взяли совместный кредит со своим партнером.

- Публичная информация, такая как решения окружного суда (называемые «Указами» в Шотландии), изъятие домов, банкротства, постановления о списании долгов и индивидуальные добровольные договоренности. Они остаются в вашем отчете не менее шести лет.

- Ваш текущий провайдер счета, но только детали информации овердрафта от вашего текущего счета.

- Внесены ли вы в список избирателей.

- Ваше имя и дата рождения.

- Ваш текущий и предыдущий адреса.

- Если вы совершили мошенничество или если кто-то украл вашу личность и совершил мошенничество, это будет храниться в вашем деле в разделе Cifas.

Они остаются в вашем отчете не менее шести лет.

Они остаются в вашем отчете не менее шести лет.Ваш кредитный отчет не содержит другой личной информации, такой как ваша зарплата, религия или какие-либо судимости.

Наверх

Кто смотрит на ваш кредитный отчет?

Когда вы подаете заявку на получение кредита, обычно ожидается, что вы дадите кредитному провайдеру разрешение на проверку вашего кредитного отчета.

Термин «поставщик кредита» включает не только банки и компании, выпускающие кредитные карты. Сюда также входят компании, занимающиеся доставкой по почте, и, например, поставщики услуг мобильной связи, если у вас есть контракт на телефонную связь (но не в случае оплаты по мере использования).

Работодатели и домовладельцы также могут проверить ваш кредитный отчет. Однако обычно они видят только общедоступную информацию, такую как:

- информация из списка избирателей

- записи о неплатежеспособности

- Решения окружного суда (называемые «Указами» в Шотландии).

Как кредиторы используют кредитные отчеты

Имейте в виду, что разные кредиторы обращают внимание на разные вещи при рассмотрении вашего кредитного отчета и принятии решения о предоставлении вам кредита. Они также могут учитывать и другие факторы.

Например, вас могли уволить и взять отпуск по оплате труда во время пандемии коронавируса. Хотя это не повлияет напрямую на ваш кредитный рейтинг, это может повлиять на вашу способность брать кредиты в будущем.

Наверх

Как проверить свой кредитный отчет

По закону все CRA должны бесплатно предоставить вам копию вашего кредитного отчета.

- Проверьте свой кредитный отчет Experian через партнерский веб-сайт MoneySavingExpert’s Credit Club

- Проверьте свой кредитный отчет Equifax на партнерском веб-сайте ClearScore

- Проверьте свой кредитный отчет TransUnion через их партнерский веб-сайт Credit Karma

.

Часто имеет смысл получить копию вашего кредитного отчета во всех трех основных CRA, если вы не обращались за ним раньше или не проверяли его в течение некоторого времени.

Это потому, что у них может быть разная информация от разных поставщиков кредитов, хотя между ними довольно много совпадений.

Если вы предпочитаете бумажную копию своего кредитного отчета, вы можете напрямую связаться с агентством кредитного скоринга:

- Проверить свой кредитный отчет Equifax

- Проверьте свой кредитный отчет Experian

- Проверьте свой кредитный отчет TransUnion

Услуги полного кредитного отчета

Вы можете получить бесплатные 30-дневные пробные версии более полных услуг по проверке кредитоспособности от Experian и Equifax. К ним относится ваш полный кредитный отчет.

К ним относится ваш полный кредитный отчет.

Однако обычно при подписке на бесплатную пробную версию вам необходимо предоставить данные своей кредитной или дебетовой карты. Деньги будут сняты с вашего счета, если вы вовремя не отмените подписку.

Что такое кредитный рейтинг?

Кредитный рейтинг — это рейтинг, который поставщик кредита будет использовать, чтобы решить, каким клиентам кредитовать. В целом он основан на трех наборах информации:

- ваша форма заявки

- ваш кредитный отчет

- любую информацию о вас, которая у них уже есть.

Поставщики кредитов часто используют автоматизированный процесс, известный как кредитный скоринг, для объективной оценки этой информации. Рейтинги, которые они используют, отличаются от кредитного рейтинга, который предоставит кредитное агентство.

Справочные кредитные рейтинги создаются кредитными агентствами. Они основаны на информации, включенной в вашу кредитную историю, и доступны только вам. Они разработаны, чтобы помочь вам понять, как фирмы могут использовать вашу кредитную информацию, чтобы решить, предлагать ли вам кредит.

Они основаны на информации, включенной в вашу кредитную историю, и доступны только вам. Они разработаны, чтобы помочь вам понять, как фирмы могут использовать вашу кредитную информацию, чтобы решить, предлагать ли вам кредит.

Ориентировочные баллы дают только общее представление о том, насколько вероятно, что фирмы могут предложить вам кредит. Наличие высокого балла не гарантирует, что какой-либо конкретный кредитор действительно предложит вам кредит. Это связано с тем, что каждая фирма использует свои собственные критерии, которые могут различаться в зависимости от того, на какой кредитный продукт вы подаете заявку.

Информация, содержащаяся в вашем кредитном отчете и форме заявки на получение кредита, может быть использована для принятия решения:

- , предлагать ли вам кредит

- сколько кредитов вам предложат

- сколько процентов вы будете платить.

Самая последняя информация в вашем отчете будет иметь наибольшее значение. Это потому, что кредиторы будут больше всего заинтересованы в вашем текущем финансовом положении.

Это потому, что кредиторы будут больше всего заинтересованы в вашем текущем финансовом положении.

Однако информация о ваших финансовых операциях за последние шесть лет — хороших или плохих — по-прежнему будет храниться.

Если в вашем кредитном отчете указано несколько пропущенных платежей, с вас может взиматься более высокая процентная ставка или вы не можете претендовать на некоторые продукты. Это связано с тем, что фирмы считают, что они будут брать на себя более высокий риск, предлагая вам кредит.

Помимо того, что очень плохая кредитная история может повлиять на ваш доступ к финансовым продуктам, она также может повлиять на вашу способность получать такие вещи, как страхование или доступ к контрактам на мобильную связь.

Ваш кредитный рейтинг – это оценка конкретного кредитора того, насколько вы подвержены кредитному риску. Это основано на их собственных критериях и обычно включает информацию от агентства кредитной информации.

Агентство кредитных историй также может предоставить ваш «кредитный рейтинг» за определенную плату. Но это всего лишь указание, основанное на информации, которую они хранят. Это не то же самое, что оценка отдельного кредитора. (Ваш кредитный рейтинг отличается от вашего кредитного отчета, доступ к которому вы можете получить бесплатно.)

Но это всего лишь указание, основанное на информации, которую они хранят. Это не то же самое, что оценка отдельного кредитора. (Ваш кредитный рейтинг отличается от вашего кредитного отчета, доступ к которому вы можете получить бесплатно.)

Наверх

Когда вы должны проверить свой кредитный отчет?

Вы подаете заявку на кредит, ипотеку, кредитную карту или другой вид кредита? Тогда может быть хорошей идеей сначала проверить свой кредитный отчет, если вы не просматривали его в течение некоторого времени.

В любом случае имеет смысл время от времени проверять его, чтобы убедиться, что нет ошибок или вы не пропустили платежи, не осознавая этого.

Вы можете проверять свой кредитный отчет так часто, как хотите, и это не повлияет на ваш кредитный рейтинг.

Вы ищите кредит или кредит, но еще не готовы подать заявку? Затем объясните это и попросите цитату, «поиск цитаты» или («мягкий поиск кредитоспособности») или «проверку приемлемости».

Здесь кредитор просматривает вашу кредитную историю — либо для того, чтобы решить, имеете ли вы право на получение кредита, либо для того, чтобы предоставить расценки, — но это не влияет на ваш кредитный отчет.

Не все кредиторы предлагают предварительный поиск относительно вашего права на участие в программе.

После того, как вы подадите официальное заявление на получение кредита, будет проведен более подробный анализ вашего кредитного отчета (также известный как тщательный поиск), который оставит отметку в вашем кредитном отчете.

Наверх

Что означает отметка Cifas в моем кредитном отчете?

Cifas — национальная служба предотвращения мошенничества. Он может размещать предупреждения «Защитная регистрация» и «Жертва олицетворения» в вашем кредитном файле.

Защитная регистрация

Это платная услуга для людей, которые недавно стали жертвами финансового мошенничества. Это указывает любому кредитору, что вы потенциально уязвимы для мошенничества, поэтому они будут проводить дополнительные проверки каждый раз, когда вы подаете заявку на финансовый продукт. Хотя это может защитить вас, это может увеличить время, которое может занять одобрение кредитной заявки. Он останется в вашем кредитном отчете в течение двух лет.

Это указывает любому кредитору, что вы потенциально уязвимы для мошенничества, поэтому они будут проводить дополнительные проверки каждый раз, когда вы подаете заявку на финансовый продукт. Хотя это может защитить вас, это может увеличить время, которое может занять одобрение кредитной заявки. Он останется в вашем кредитном отчете в течение двух лет.

Жертва олицетворения

Это подано вашим кредитором для вашей собственной защиты, если вы стали жертвой мошенничества с личными данными. Он останется в вашем отчете в течение 13 месяцев.

Если один из них присутствует в вашем кредитном отчете, он предупреждает потенциальных кредиторов о мошенничестве. Это говорит им, что вы были жертвой мошенничества в прошлом или можете быть особенно уязвимы для мошенничества в будущем.

Что это значит, когда я подаю заявку на кредит?

Любая заявка на получение кредита может подлежать дальнейшим проверкам для подтверждения вашей личности.