Как взять быстро кредит: Взять кредит на карту без отказа от 4% — Оформить заявку онлайн и получить деньги на карту Альфа-Банка

Содержание

Быстрый займ онлайн — взять микрозайм на банковскую карту без проверок и отказа в МФО

Быстрый займ онлайн — взять микрозайм на банковскую карту без проверок и отказа в МФО

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Нужно оформить быстрый займ? На странице представлены МФК и МКК (41 шт), выдающие быстрые микрозаймы без дополнительных проверок. Сравните условия, выберите лучшее предложение и подайте онлайн-заявку.

Сравните условия, выберите лучшее предложение и подайте онлайн-заявку.

Подробнее

Скрыть

Сумма займа, ₽

Срок, дней

Сбросить

Экперты ВЗО по займам

Артур Карайчев

Исполнительный директор

Вита Заболева

Глава контент отдела

Часто ищут

Смотреть все

Без отказа

Займ на карту

Долгосрочные

Без звонков

Без процентов

На Киви-кошелек

Новые

Без карты

С плохой КИ

Топ предложений

Быстрый займ на карту рейтинг 2022

- Займер — сумма до 30 000 ₽ сроком до 30 дней

- еКапуста — сумма до 30 000 ₽ сроком до 31 дней

- ВебЗайм — сумма до 30 000 ₽ сроком до 30 дней

- Мани Мен — сумма до 30 000 ₽ сроком до 33 дней

- Лайм Займ — сумма до 30 000 ₽ сроком до 30 дней

- Отличные наличные — сумма до 30 000 ₽ сроком до 30 дней

- Быстроденьги — сумма до 30 000 ₽ сроком до 31 дней

- Вэббанкир — сумма до 30 000 ₽ сроком до 31 дней

- Ван Клик Мани — сумма до 30 000 ₽ сроком до 30 дней

- Макс Кредит — сумма до 30 000 ₽ сроком до 30 дней

По умолчанию

По рейтингу К5М

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Выбор пользователей

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

Рассчитать переплату

Сумма займа, ₽

Срок, дней

Ставка в день, %

Переплата: 0₽

+1

Очистить

Перейти

Итоговое сравнение быстрых займов

Здесь мы собрали лучшие МКК и МФК. В таблице указаны максимальные сумма и срок, на которые можно взять займ.

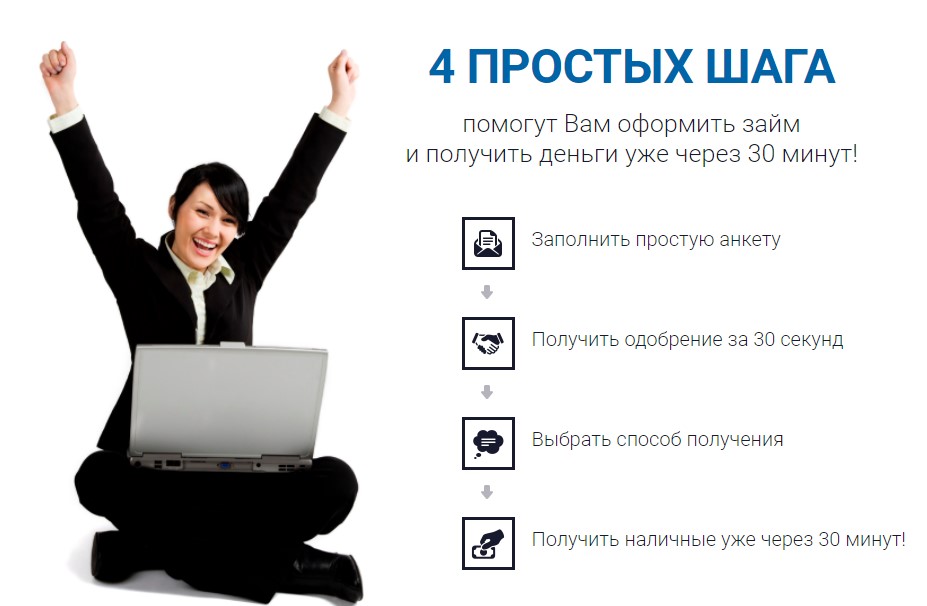

Этапы получения займа

1

Выберите подходящую компанию

2

Нажмите кнопку «Подать заявку»

3

Заполните заявку на сайте компании

Преимущества и недостатки

Лучшие условия быстрых займов

| 🟢 Сумма займа: | от 1000 до 100 000 ₽ |

| 🟢 Ставка в день: | от 0. 5% до 1% 5% до 1% |

| 🟢 Срок займа: | от 7 до 168 дней |

| 🟢 Возраст получения займа: | с 18 лет |

Преимущества

- Через интернет займ можно оформить круглосуточно без долгих проверок

- Зачисление на любую банковскую карту осуществляется мгновенно, деньги можно снять наличными в любом банкомате

- Новые клиенты могут получить первый быстрый займ без процентов

- Минимальные требования к заемщику — из документов нужен только паспорт

- Взять микрозайм онлайн на хороших условиях почти без отказа может представитель любой социальной группы

Недостатки

- Высокая процентная ставка по сравнению с кредитными продуктами (до 365% годовых)

- Большинство МФО кредитуют на небольшую сумму и короткий срок

Как избежать мошенников при получении займа

Даже если деньги нужны срочно, не торопитесь оформлять заявку, не изучив внимательно все условия. Важно проверить законность работы компании. Соблюдение действующего законодательства подтверждается наличием МФО в официальном реестре ЦБ РФ.

Важно проверить законность работы компании. Соблюдение действующего законодательства подтверждается наличием МФО в официальном реестре ЦБ РФ.

Займ не может быть выдан без договора, под залог недвижимости, в иностранной валюте, по ставке более 1% в день, при отсутствии гражданства РФ и возрасте младше 18 лет.

Информация была полезна?

30 оценок, среднее: 4.1 из 5

Часто ищут

Города

Как быстро получить кредит?

Как быстро получить кредит?

Темпы нашей жизни ускоряются, и чтобы все успеть мы сводим к минимуму временные затраты на те или иные процессы. Мы ищем работу поближе к дому, чтобы тратить меньше времени на дорогу или по той же причине пересаживаемся за руль собственного авто, пусть даже его и приходится покупать в кредит. Мы «перевели» в глобальную сеть многие финансовые расчеты, дабы не тратить время на беготню по банкам, почтовым отделениям и мобильным салонам. Мы даже при оформлении кредита все чаще обращаем внимание даже не на процентную ставку, а на то, где этого вечно недостающего времени можно будет затратить меньше. Где находится предел такой экономии и чем придется за нее заплатить?

Где находится предел такой экономии и чем придется за нее заплатить?

Как «выглядит» быстрый кредит?

Стоит сразу оговориться, что быстро однозначно не получится оформить ипотеку. Суммы здесь подразумеваются огромные и банк, разумеется, не станет лишний раз ими рисковать. Да и сама процедура не позволит спешки – сбор и проверка документов, проверка, оценка и страховка объекта покупки, заключение и регистрация сделки – все это может продлиться и несколько месяцев. Также быстро не дадут и равнозначный по сумме кредит наличными – банк непременно захочет убедиться в том, что вы сможете вернуть ему эти деньги. Поэтому если вы хотите быстро получить кредит, вы можете смело рассчитывать на моментальные кредитные карты, товарные займы в торговых точках, экспресс-кредит наличными, автокредиты в салонах.

Что потребуют?

Даже при «скоростном» типе кредитования банк все равно проследит, чтобы вы соответствовали каким-то определенным критериям, пусть даже и минимальным. Например, возрастным – потенциальный заемщик должен быть не моложе 23 лет и не старше возраста, в котором представители его пола уходят на пенсию. Исключения, конечно, бывают, и в кредитных портфелях некоторых банков можно встретить предложения, направленные на обслуживание пенсионеров или молодежи, однако это уже не будет быстрым кредитом, а значит, является отдельной темой. Потребуется наличие гражданства РФ. Его придется подтвердить своим паспортом, равно как и наличие постоянной регистрации в том же населенном пункте (или хотя бы регионе), где вы намерены взять заем. Нет, можно, конечно, и по временной регистрации или вовсе без оной – однако, повторюсь, все эти «отклонения», хотя и могут быть учтены какими-то другими программами, но для «быстрого» кредитования станут непреодолимым препятствием. Потребуется, скорее всего, еще один документ, который повторно «засвидетельствует» вашу личность. Что вы предоставите в этом качестве будет вашим личным выбором, перечень вариантов достаточно солиден и указан на любом из банковских сайтов или в рекламных буклетах.

Например, возрастным – потенциальный заемщик должен быть не моложе 23 лет и не старше возраста, в котором представители его пола уходят на пенсию. Исключения, конечно, бывают, и в кредитных портфелях некоторых банков можно встретить предложения, направленные на обслуживание пенсионеров или молодежи, однако это уже не будет быстрым кредитом, а значит, является отдельной темой. Потребуется наличие гражданства РФ. Его придется подтвердить своим паспортом, равно как и наличие постоянной регистрации в том же населенном пункте (или хотя бы регионе), где вы намерены взять заем. Нет, можно, конечно, и по временной регистрации или вовсе без оной – однако, повторюсь, все эти «отклонения», хотя и могут быть учтены какими-то другими программами, но для «быстрого» кредитования станут непреодолимым препятствием. Потребуется, скорее всего, еще один документ, который повторно «засвидетельствует» вашу личность. Что вы предоставите в этом качестве будет вашим личным выбором, перечень вариантов достаточно солиден и указан на любом из банковских сайтов или в рекламных буклетах.

Во сколько обойдется быстро получить кредит?

Тема стоимости быстрых кредитов настолько интересна, что некоторые кредитные консультанты, расписывая преимущества и удобство кредитования в режиме «экспресс» попросту опускают вопрос его цены. Да и зачем акцентировать на этом внимание, если потенциальный заемщик все равно слушает вполуха, в договор не вчитывается, а интересуется только величиной предстоящих ему платежей. Да и то – не особо. Последствия такого безразличия плачевны – достаточно открыть любой из форумов, на которых обсуждают банки, так сразу можно наткнуться на обвинения, что банк обманул, требует непомерную сумму денег и пр. Кто виноват? Увы, мы сами. Ведь зависимость между временем оформления кредита и его итоговой стоимостью обратно пропорциональная. То есть чем быстрее вы ушли из банка с деньгами (из магазина с покупкой), тем больше переплатите кредитору в виде процентов, комиссий и страховки. Сколько? В зависимости от банка годовая реальная переплата может варьироваться от 20 до 100 процентных пунктов. И если эти самые 100% вы увидели до подписания договора, вы вполне можете поискать другой банк, а если после… Жаловаться будет уже поздно.

И если эти самые 100% вы увидели до подписания договора, вы вполне можете поискать другой банк, а если после… Жаловаться будет уже поздно.

быстрый кредит, экспресс-кредит, оформление кредита, кредит наличнми, товарный кредит

Как быстро получить личный кредит

Экстренный кредит — это необеспеченный личный кредит, который может помочь покрыть непредвиденные расходы, когда у вас нет финансовой подушки безопасности или вы не можете сразу найти наличные деньги самостоятельно. Несмотря на то, что существуют различные формы экстренных кредитов (например, до зарплаты, ломбарда, права собственности на автомобиль или ссуды в рассрочку с высокой процентной ставкой), необеспеченный личный кредит для чрезвычайных ситуаций часто является лучшим вариантом, поскольку он может предложить более низкие процентные ставки, быстрое финансирование и доступные ежемесячные платежи в течение установленного периода времени. Право на участие зависит от вашей кредитоспособности, залог не требуется.

Проверьте свою ставку

Зачем брать экстренный кредит?

Быстрое получение наличных

Более трети наших клиентов получают средства в течение 24 часов после утверждения. *

Защитите свои сбережения

Не тратьте время на сбережения или пенсионные накопления и следите за своими финансами.

Экономьте деньги

Гибкие условия, конкурентоспособные тарифы и фиксированные ежемесячные платежи со временем сэкономят ваши деньги.

Проверьте свою ставку

Экстренные кредиты часто предлагают гибкость, позволяя вам использовать деньги для покрытия различных экстренных расходов, а также использовать средства для оплаты более чем одной чрезвычайной ситуации:

- Ремонт дома и автомобиля

- Личные медицинские расходы

- Неотложные семейные расходы

- Непредвиденные расходы и счета

- Жилье, коммунальные услуги и питание

Вы часто можете начать с проверки своей ставки онлайн с кредитором, который предварительно квалифицирует вас, используя мягкую проверку кредитоспособности. Это позволяет вам увидеть, есть ли вероятность, что вы получите одобрение, и просмотреть предложения по кредиту, не влияя на ваш кредитный рейтинг.

Это позволяет вам увидеть, есть ли вероятность, что вы получите одобрение, и просмотреть предложения по кредиту, не влияя на ваш кредитный рейтинг.

Если вы выбираете предложение и продолжаете подавать заявку на кредит, это обычно приводит к «жесткому вытягиванию» или запросу по вашему кредитному отчету. Кредитор рассмотрит ваше заявление, кредитную историю и соотношение долга к доходу, и вас могут попросить предоставить подтверждающую документацию, например, платежную квитанцию. Если вы соответствуете квалификационным ограничениям, кредитор одобрит ваш кредит и предоставит вам раскрытие информации. Обязательно внимательно все прочитайте перед тем, как подписать. Даже в чрезвычайной ситуации вы должны знать свои условия, ставки и сборы, прежде чем заключать кредитный договор.

- Суммы кредита: Убедитесь, что минимальная и максимальная суммы кредита соответствуют вашим потребностям.

- Условия погашения: Более длительный срок кредита может снизить ежемесячный платеж, но более короткий срок обойдется вам в целом дешевле.

- Диапазоны процентных ставок: Чем ниже процентная ставка, тем меньше общая стоимость кредита.

- Квалификационные требования: Утверждение кредита обычно основывается на вашей кредитной истории, платежной истории и доходе, среди прочих факторов.

- Сборы: Стоимость подачи заявления, сборы за оформление и штрафы за досрочное погашение зависят от кредитора и могут повлиять на общую стоимость. Сравните годовые процентные ставки нескольких разных кредиторов, чтобы понять реальную стоимость каждого кредитного предложения.

- Совместные заявки: Если вы считаете, что можете не соответствовать требованиям самостоятельно на основании своей кредитной истории, обратитесь к кредитору, который принимает созаемщиков, и вместе подайте заявку на совместный личный кредит.

Персональные ссуды

- Кредиты в рассрочку помогут вам погасить задолженность и контролировать свой бюджет

- Единый ежемесячный платеж с фиксированной процентной ставкой прост в управлении

- Фиксированный ежемесячный платеж и дата погашения экономят ваши деньги с течением времени

- Меньшая средняя годовая процентная ставка

Кредитные карты

- Револьверные кредитные счета могут привести к перерасходу средств

- Управление несколькими кредитными картами с различными сроками погашения, лимитами и условиями требует много времени и стресса

- Низкие минимальные ежемесячные платежи и возобновляемые сложные проценты могут заманить вас в ловушку долгового цикла

- Более высокие средние процентные ставки являются дорогим способом оплаты крупных покупок

Проверьте свою ставку

Часто задаваемые вопросы

Банки, кредитные союзы и онлайн-рынки кредитования, а также другие кредиторы могут предлагать экстренные кредиты. Как правило, будьте осторожны с кредитами под высокие проценты или кредиторами, которые обещают только быстрое финансирование, особенно без проверки кредитоспособности. Хорошим вариантом является авторитетный онлайн-кредитор, который позволяет вам проверить свою ставку, не влияя на ваш кредитный рейтинг.

Как правило, будьте осторожны с кредитами под высокие проценты или кредиторами, которые обещают только быстрое финансирование, особенно без проверки кредитоспособности. Хорошим вариантом является авторитетный онлайн-кредитор, который позволяет вам проверить свою ставку, не влияя на ваш кредитный рейтинг.

Некоторые кредиторы позволяют вам проверять кредитные предложения с помощью мягкой проверки кредитоспособности, которая не влияет на ваш кредитный рейтинг. Если вы решите подать заявку на получение кредита после просмотра ваших предложений, вам нужно будет согласиться на жесткую проверку кредитоспособности, которая может повлиять или не повлиять на ваши оценки, в зависимости от вашего кредитного профиля.

Вы можете использовать личный кредит для неотложных расходов и счетов. Типичные области применения включают ремонт дома, ремонт сломанного автомобиля, медицинские счета и домашние расходы. LendingClub Bank не предлагает кредиты на расходы, связанные с образованием после школы, инвестированием (включая покупку криптовалюты) или чем-то незаконным.

Вы можете получить экстренный кредит, даже если у вас плохая кредитная история, но у вас может быть меньше вариантов, и в конечном итоге вам придется платить больше процентов и сборов. В некоторых случаях использование кредитной карты или обращение к кредиторам с просьбой о плане преодоления трудностей может быть лучше, чем получение ссуды до зарплаты или срочной ссуды с высокой процентной ставкой.

Кредиторы могут устанавливать минимальную и максимальную суммы экстренного кредита. LendingClub Bank предлагает необеспеченные потребительские кредиты на сумму до 40 000 долларов США. Минимальная сумма начинается с 1000 долларов, но минимальная сумма может варьироваться в зависимости от законов штата.

Более трети наших клиентов получают средства в течение 24 часов после утверждения. 1 Во избежание задержек вы можете проверить свой список дел и быстро отправить все необходимые документы и информацию. Как только мы проверим вашу информацию и ваш кредит будет профинансирован, мы отправим деньги прямо на ваш банковский счет.

Посетите наш информационный центр

Дополнительные статьи и ресурсы

Быстрые наличные и займы до зарплаты

«Если вы хотите знать цену деньгам, попробуйте взять взаймы».

— Бенджамин Франклин

Введение

Более 400 лет назад Шекспир написал Гамлета . Из этой пьесы возникла известная строчка: «Ни заемщиком, ни кредитором быть». Но в современном мире потребители обычно берут взаймы, а кредиторы — взаймы. По оценкам, до 80 процентов американских потребителей имеют непогашенную задолженность по тому или иному типу долга. 1 Это может быть для обычных долгосрочных кредитов, таких как жилищная ипотека, кредиты на покупку автомобиля или студенческие кредиты, или для возобновляемый кредит , например, кредитные карты. Это могут быть даже кредиты до зарплаты.

Ссуды до зарплаты позиционируются как удобное краткосрочное решение, когда заемщику срочно нужны наличные. Кредиты до зарплаты в магазинах начали появляться по всей стране в 1980-х годах и быстро стали обычным явлением. 2 В 2017 году в Соединенных Штатах насчитывалось 14 348 магазинов кредитов до зарплаты 3 . Для сравнения, это было примерно такое же количество точек Starbucks 4 и немного больше, чем 14 027 заведений McDonald’s в том же году. 5 1990-е годы принесли рост отрасли, когда Интернет добавил удобство онлайн-кредитования до зарплаты.

Кредиты до зарплаты в магазинах начали появляться по всей стране в 1980-х годах и быстро стали обычным явлением. 2 В 2017 году в Соединенных Штатах насчитывалось 14 348 магазинов кредитов до зарплаты 3 . Для сравнения, это было примерно такое же количество точек Starbucks 4 и немного больше, чем 14 027 заведений McDonald’s в том же году. 5 1990-е годы принесли рост отрасли, когда Интернет добавил удобство онлайн-кредитования до зарплаты.

Что такое ссуды до зарплаты?

Ссуды до зарплаты — это тип альтернативной финансовой услуги , которая предоставляет быстрые наличные для покрытия чрезвычайных ситуаций или помогает оплачивать расходы заемщика от одной зарплаты до другой. Эти необеспеченные ссуды имеют короткий период погашения и соответственно называются «ссудами до зарплаты», потому что продолжительность ссуды обычно соответствует графику выплаты зарплаты заемщика. Возвратный платеж — полная сумма кредита плюс комиссионные — обычно уплачивается заемщику в следующий день выплаты жалованья после предоставления кредита.

Кредиты обычно выдаются на сумму 500 долларов или меньше и подлежат оплате в течение двух-четырех недель после получения кредита. 6 Продолжительность кредита варьируется в зависимости от графика выплат заемщика или частоты получения дохода, поэтому продолжительность может составлять одну неделю, две недели или один месяц. Потребители, которые платят чаще в течение месяца, потенциально могут взять гораздо больше кредитов за определенный период времени, чем те, которые выплачиваются ежемесячно.

Онлайн-кредиты до зарплаты имеют ту же базовую структуру, что и онлайн-кредиты, за исключением того, что все общение осуществляется онлайн. Это включает в себя заявку на получение кредита, разрешение кредитору на снятие средств с расчетного счета заемщика в электронном виде и прямое внесение заимствованных денег на расчетный счет заемщика. 7

Обеспечение ссуд до зарплаты

В отличие от традиционных ссуд, заемщикам не требуется eral или конкретный кредитный рейтинг , чтобы получить ссуду до зарплаты. Как правило, кредитные отчеты и кредитные рейтинги не являются частью кредитного процесса. 8 Чтобы получить кредит до зарплаты, заемщики должны соответствовать определенным требованиям. 9 Заемщик должен иметь

Как правило, кредитные отчеты и кредитные рейтинги не являются частью кредитного процесса. 8 Чтобы получить кредит до зарплаты, заемщики должны соответствовать определенным требованиям. 9 Заемщик должен иметь

- счет в банке (или кредитном союзе) или счет карты предоплаты;

- доказательство или подтверждение дохода от работы или какого-либо источника;

- действительный идентификатор; и

- подтверждение возраста — должно быть не менее 18 лет.

Варианты планов платежей

Как правило, существуют варианты повторного погашения кредитов до зарплаты. Один из вариантов требует, чтобы заемщики предоставили чек, датированный задним числом. В этом случае чек выписывается на всю сумму займа плюс сборы и проценты за кредит. Кредитор до зарплаты соглашается держать чек до тех пор, пока не наступит срок погашения кредита — до следующей зарплаты заемщика. Если заемщик не возвращается в магазин, чтобы принять другие меры по выплате или продлению кредита, кредитор может обналичить чек. Если на расчетном счете заемщика недостаточно средств для покрытия чека, возвращенный чек может вызвать комиссию в результате овердрафта на счет заемщика, и кредит останется невыплаченным. Дефолт может привести к тому, что кредитор поместит долг на взыскание и подаст в суд на заемщика.

Если на расчетном счете заемщика недостаточно средств для покрытия чека, возвращенный чек может вызвать комиссию в результате овердрафта на счет заемщика, и кредит останется невыплаченным. Дефолт может привести к тому, что кредитор поместит долг на взыскание и подаст в суд на заемщика.

Другой способ оплаты требует, чтобы заемщик разрешил кредитору получить доступ к своему счету в банке или кредитном союзе в электронном виде. Сумма кредита зачисляется непосредственно на счет, и заемщик дает кредитору право в электронном виде вычесть всю сумму со счета в установленный срок. 10 Если заемщик принимает меры для продления кредита, снимаются только дополнительные сборы. Этот вариант позволяет кредитору быть оплачен до других счетов и расходов заемщика. В некоторых случаях кредиторы до зарплаты могут предлагать более долгосрочные ссуды в рассрочку до зарплаты и запрашивать разрешение на электронное снятие нескольких платежей с банковского счета заемщика, обычно причитающихся в каждую дату выплаты. 11

11

Использование предоплаченной дебетовой карты также может быть вариантом обеспечения кредита до зарплаты. Пополняемые предоплаченные карты удовлетворяют финансовые потребности некоторых потребителей, и их использование более распространено среди домохозяйств, не имеющих доступа к банковским услугам, особенно в домохозяйствах с низкими доходами, менее образованных домохозяйствах, более молодых домохозяйствах и некоторых домохозяйствах, принадлежащих к меньшинствам (рисунок). 12 Небанковские заемщики, как следует из самого слова, вообще не имеют счета в традиционном банке или кредитном союзе. Потребители с недостаточным банковским обслуживанием имеют банковский счет, но также используют альтернативные финансовые услуги, такие как ссуды до зарплаты. При использовании предоплаченной дебетовой карты сумма кредита зачисляется непосредственно на карту, и заемщик дает кредитору право в электронном виде вычесть всю сумму со своей предоплаченной карты при наступлении срока платежа.

Расчет стоимости

Стоимость кредита до зарплаты проблематична. В совокупности заемщики ежегодно тратят до 9 миллиардов долларов на комиссию по кредиту до зарплаты. В среднем плата за кредит до зарплаты составляет 55 долларов США за двухнедельный кредит, а типичный кредит в размере 375 долларов США будет нести комиссию в размере 520 долларов США из-за повторного заимствования. 13 Но федеральный Закон о правде на кредитование вооружает заемщиков ценными знаниями и фактами о стоимости кредита. Закон требует, чтобы кредитор раскрывал стоимость ссуды до зарплаты до того, как заемщик вступит в кредитное соглашение. Комиссионная структура кредитования до зарплаты сильно отличается от традиционного кредита, и, сравнительно, кредиты до зарплаты стоят намного дороже, чем традиционные кредиты. Кредиторы должны раскрывать стоимость как с точки зрения финансовых сборов (комиссий), так и в виде годовая процентная ставка (годовых) . 14 На основании этой информации потребители могут сравнить стоимость займа до зарплаты с другими видами займов. Чтобы рассчитать годовую процентную ставку, проценты и сборы за заемную сумму сравниваются с суммой, которая была бы в течение одного года (см. «Расчет годовой процентной ставки по ссуде до зарплаты»).

Чтобы рассчитать годовую процентную ставку, проценты и сборы за заемную сумму сравниваются с суммой, которая была бы в течение одного года (см. «Расчет годовой процентной ставки по ссуде до зарплаты»).

Кто пользуется ссудами до зарплаты

Ежегодно до 12 миллионов американцев используют ссуды до зарплаты. 15 Ссуды до зарплаты позиционируются как помощь при непредвиденных или экстренных расходах. Однако 7 из 10 заемщиков используют кредиты для покрытия основных расходов, таких как аренда и коммунальные услуги. Это неудивительно, поскольку 58% заемщиков испытывают трудности с выплатой основных ежемесячных расходов. 16

Кредиторы, выплачивающие зарплату, предпочитают размещать свои магазины в районах, где они продают товары определенным слоям населения. Например, витрины магазинов до зарплаты с большей вероятностью будут сосредоточены в местах с более высоким, чем в среднем, уровнем бедности, более низким уровнем дохода, большим количеством родителей-одиночек и некоторыми группами меньшинств. Кроме того, в среднем заемщики ссуд до зарплаты имеют низкий уровень образования. 17

Кроме того, в среднем заемщики ссуд до зарплаты имеют низкий уровень образования. 17

Кредиты до зарплаты удовлетворяют потребности многих людей, особенно потребителей, у которых нет доступа к традиционным кредитам или которые не имеют или имеют низкий кредитный рейтинг. 18 По оценкам, в 2017 году среди домохозяйств США 6,5 процента (8,4 миллиона) не пользовались услугами банков; и 18,7 процента (24,2 миллиона) не пользовались банковскими услугами, то есть у них был банковский счет, но они пользовались альтернативными финансовыми услугами, такими как ссуды до зарплаты. 19 С плохой кредитной историей (отсутствие или низкий кредитный рейтинг) эти потребители часто не могут получить традиционные кредиты, поэтому они обращаются к альтернативным кредиторам.

Регламент штата

Исторически кредитование до зарплаты регулировалось законодательством отдельных штатов; в каждом штате есть свои особые правила. Сложно понять кредитование до зарплаты с таким большим количеством различий. Семнадцать штатов и округ Колумбия либо полностью запрещают кредитование до зарплаты, либо ввели процентная ставка шапки, которые вынуждают кредиторов прекратить свою деятельность из-за убыточности. 20 Остальные 33 штата разрешают кредитование до зарплаты. Эти штаты либо освободили ссуды до зарплаты от законов о ростовщичестве , либо решили не регулировать процентные ставки по ссудам. 21

Семнадцать штатов и округ Колумбия либо полностью запрещают кредитование до зарплаты, либо ввели процентная ставка шапки, которые вынуждают кредиторов прекратить свою деятельность из-за убыточности. 20 Остальные 33 штата разрешают кредитование до зарплаты. Эти штаты либо освободили ссуды до зарплаты от законов о ростовщичестве , либо решили не регулировать процентные ставки по ссудам. 21

Практика в штатах определяется нормативными актами, которые касаются таких вопросов, как повторное заимствование, охлаждение- отключение (ожидание) периоды между кредитами, лимиты кредитов, сроки кредитов, ограничения продления и действующие предельные значения годовой процентной ставки. 22 Чтобы добавить сложности, в некоторых штатах требуется, чтобы ссуды до зарплаты имели рассрочку, а не традиционную единовременную выплату. 23 Множество комбинаций правил в отдельных штатах означают, что ссуды до зарплаты имеют очень разную структуру и цены. Среди штатов, которые разрешают кредитование до зарплаты, стоимость заимствования сильно различается. В пределах данного штата кредиторы взимают аналогичные сборы, которые установлены на уровне максимально разрешенного законом или близкого к нему (см. «Пример процентных ставок по ссуде до зарплаты в США, рассчитанных для типичной ссуды до зарплаты»).

Среди штатов, которые разрешают кредитование до зарплаты, стоимость заимствования сильно различается. В пределах данного штата кредиторы взимают аналогичные сборы, которые установлены на уровне максимально разрешенного законом или близкого к нему (см. «Пример процентных ставок по ссуде до зарплаты в США, рассчитанных для типичной ссуды до зарплаты»).

Федеральное постановление

Кредиты до зарплаты обычно используются потребителями в армии. Например, в 2017 году около 44 процентов военнослужащих получили ссуду до зарплаты. Это сопоставимо с тем, что только 7 процентов всех потребителей используют эти кредиты. Чтобы защитить военнослужащих, находящихся на действительной военной службе, от высоких процентных ставок и сборов, в 2006 году был принят Закон о кредитовании военных, который был расширен в 2015 году. Этот федеральный закон запрещает кредиторам до зарплаты взимать с военнослужащих, находящихся на действительной военной службе, более 36 процентов процентов по многим кредитным продуктам, в том числе до зарплаты. кредиты. 24

кредиты. 24

В 2011 году в соответствии с Законом о реформе Уолл-стрит (также называемым Законом Додда-Франка) было создано Бюро финансовой защиты потребителей (CFPB). 25 CFPB был создан для улучшения соблюдения федеральных законов о защите прав потребителей при одновременном расширении регулирования защиты прав потребителей, в том числе в отношении кредитов до зарплаты. 26 CFPB отвечает за разработку и рекомендацию новых федеральных правил. Он продолжает изучать доказательства и оценивать практику кредитования до зарплаты. Это включает в себя активный поиск комментариев общественности по мере того, как возникают опасения. Соображения включают доступ потребителей к кредитам и защиту потребителей от вреда, связанного с платежной практикой кредиторов. В феврале 2019 г., Кэти Кранингер, директор CFPB, заявила: «… Я с нетерпением жду совместной работы с другими государственными и федеральными регулирующими органами, чтобы обеспечить соблюдение закона против недобросовестных лиц и поощрять жесткую рыночную конкуренцию для улучшения доступа, качества и стоимости кредита для потребителей». 27

27

Заключение

Ссуды до зарплаты обеспечивают быстрые наличные — немедленно или, по крайней мере, в течение 24 часов после запроса ссуды. Они удобны, и для некоторых потребителей они являются единственным доступным источником кредита. Их широкое использование указывает на то, что многие потребители в значительной степени полагаются на ссуды до зарплаты. Изучение кредитования до зарплаты — структуры, высоких комиссий, высоких показателей продления и последовательностей кредитов, цикла долга — дает основания для беспокойства. Следовательно, многие штаты запрещают ссуды до зарплаты, в то время как другие жестко регулируют их. Как и в случае со всеми формами кредита, заемщики должны знать, во что они ввязываются, когда берут ссуду до зарплаты, и не брать в долг, который они не могут себе позволить. Заимствование дорого обходится без силы знания.

Примечания

1 Хортон, Мелисса. «Статистика займов до зарплаты». ЛендЭДУ . 28 сентября 2018 г.;

28 сентября 2018 г.;

https://lendedu.com/blog/payday-loan-statistics/.

2 Лулич, Мирон. «История займов до зарплаты». 13 октября 2014 г.;

https://www.loannow.com/history-payday-loans/.

3 Бюро финансовой защиты прав потребителей. «Бюро финансовой защиты потребителей публикует уведомления о предлагаемых нормах по кредитованию до зарплаты; день выплаты жалованья, право собственности на транспортное средство и некоторые дорогостоящие кредиты в рассрочку». февраль 2019;

https://files.consumerfinance.gov/f/documents/cfpb_payday_nprm-2019-reconsideration.pdf.

4 Коули, Стейси. «Бюро защиты прав потребителей калечит новые правила для ссуд до зарплаты». Нью-Йорк Таймс . 6 февраля 2019 г.; https://www.nytimes.com/2019/02/06/business/payday-loans-rules-cfpb.html.

5 Статистика. «Количество ресторанов McDonald’s в Северной Америке с 2012 по 2017 год по странам»; https://www.statista.com/statistics/256040/mcdonalds-restaurants-in-north-america/.

6 Бюро финансовой защиты прав потребителей. «Кредиты до зарплаты». 2017;

https://www.consumerfinance.gov/ask-cfpb/what-is-a-payday-loan-en-1567/.

7 Бюро финансовой защиты прав потребителей. «Ссуды до зарплаты и продукты с авансовым депозитом: технический документ с первоначальными данными». 24 апреля 2013 г.б;

http://files.consumerfinance.gov/f/201304_cfpb_payday-dap-whitepaper.pdf.

8 Федерация потребителей Америки, «Информация для потребителей по кредитам до зарплаты». 2015 г.; https://paydayloaninfo.org/.

9 Бюро финансовой защиты прав потребителей. «Кредиты до зарплаты». 2017;

https://www.consumerfinance.gov/ask-cfpb/what-do-i-need-to-qualify-for-a-payday-loan-en-1593/.

10 Бюро финансовой защиты прав потребителей. «Кредиты до зарплаты». 2017;

https://www.consumerfinance.gov/ask-cfpb/how-do-i-repay-a-payday-loan-en-1599/.

11 Федерация потребителей Америки, 2015 г.

12 Федеральная корпорация по страхованию депозитов. «Национальное обследование FDIC домохозяйств, не охваченных банковскими услугами и недостаточно охваченных банковскими услугами». октябрь 2018 г.;

https://www.fdic.gov/householdsurvey/2017/2017execsumm.pdf.

13 Благотворительные фонды Пью. «Факты о ссуде до зарплаты и влияние CFPB: ФАКТИЧЕСКИЙ БЮЛЛЕТЕНЬ». 14 января 2016 г.; https://www.pewtrusts.org/en/research-and-analysis/fact-sheets/2016/01/payday-loan-facts-and-the-cfpbs-impact.

14 Фокс, Джин Энн. «Рост легального ростовщичества: отчет о кредитной индустрии до зарплаты». Федерация потребителей Америки , 1998 г.;

https://consumerfed.org/pdfs/The_Growth_of_Legal_Loan_Sharking_1998.pdf.

15 Благотворительные фонды Пью, 2016 г.

16 Благотворительные фонды Пью, 2016 г.

17 Махон, Джо. «Отслеживание банковских операций». Федеральный резервный банк Миннеаполиса Fedgazette , сентябрь 2008 г. ;

;

https://www.minneapolisfed.org/publications/fedgazette/tracking-fringe-banking.

18 Бонсай Финансы. «Ссуда до зарплаты с предоплаченной дебетовой картой: как получить ссуду, если у вас есть только дебетовая карта». июнь 2018 г.;

https://bonsaifinance.com/payday-loan-with-a-prepaid-debit-card-how-get-loan-when-only-have-debit-card-lc/.

19 Федеральная корпорация по страхованию депозитов. «Национальное исследование FDIC 2017 года домохозяйств, не охваченных банковскими услугами и недостаточно охваченных банковскими услугами». октябрь 2018 г.;

https://www.fdic.gov/householdsurvey/.

20 Бюро финансовой защиты прав потребителей, 2019 г.

21 Бюро финансовой защиты прав потребителей, 2019 г.

22 Burke, Kathleen; Лэннинг, Джонатан; Лири, Джесси и Ван, Джиалан. «Точка данных CFPB: кредитование до зарплаты». Отдел исследований CFPB, март 2014 г.;

http://files.consumerfinance.gov/f/201403_cfpb_report_payday-lending. pdf.

pdf.

23 Монтеземоло, Сусанна. «Злоупотребления кредитованием до зарплаты и хищнические методы: состояние кредитования в Америке и его влияние на домашние хозяйства США». Центр ответственного обучения, сентябрь 2013 г.;

http://www.responsiblelending.org/state-of-lending/reports/10-Payday-Loans.pdf.

24 Сандберт, Эрика. «Все, что вам нужно знать о займах до зарплаты». США News & World Report , октябрь 2018 г.;

https://loans.usnews.com/everything-you-need-to-know-about-payday-loans.

25 Саймон, Хелен. «Пестрый дурак; что такое Бюро финансовой защиты прав потребителей и как оно может вам помочь?» 12 декабря 2015 г.;

https://www.fool.com/investing/general/2015/12/12/what-is-the-consumer-financial-protection-bureau-a.aspx.

26 Благотворительные фонды Пью. «Кредитование до зарплаты в Америке: кто берет взаймы, где они берут взаймы и почему». июль 2012 г.; http://www.pewtrusts.org/~/media/legacy/uploadedfiles/pcs_assets/2012/PewPaydayLendingReportpdf.