Как закрыть быстрее кредит: советы, как выплатить долг банку раньше срока

Содержание

Как правильно взять кредит: 10 правил, чтобы не погрязнуть в долгах

Тех, кто оказался в долговой яме, часто упрекают, что они не учли поговорку «берешь в долг чужие деньги, а отдаешь свои». Как заранее обезопасить себя от кредитного рабства, «РБК Инвестиции» спросили у экспертов

Фото: Shutterstock

1. Рассчитать, какой кредит по силам выплачивать

Первое правило заемщика: оценить финансовые возможности до того, как брать на себя долговые обязательства.

«Оптимально, когда ежемесячный платеж по кредиту составляет не более 30% от дохода заемщика. Если кредит берет семья — то не более 50% от дохода одного из супругов. Если же сумма платежа по кредиту больше, то нагрузка на человека выше и в случае снижения дохода он окажется в весьма уязвимом положении», — говорит финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

www.adv.rbc.ru

Банки и бюро кредитных историй при оценке закредитованности гражданина рассчитывают показатель долговой нагрузки (ПДН), то есть отношение ежемесячных платежей заемщика по всем действующим кредитам к его среднемесячному доходу. «Считается, что максимально комфортное значение ПДН — до 30%. Большие значения на длинных сроках, характерных, например, для ипотеки, могут привести к перенапряжению личной экономики домохозяйства и, соответственно, к проблемам с обслуживанием кредита. Долговая нагрузка таких клиентов может стать чрезмерной, источником дополнительных, совершенно не нужных проблем для заемщика», — рассказал «РБК Инвестициям» директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

«Считается, что максимально комфортное значение ПДН — до 30%. Большие значения на длинных сроках, характерных, например, для ипотеки, могут привести к перенапряжению личной экономики домохозяйства и, соответственно, к проблемам с обслуживанием кредита. Долговая нагрузка таких клиентов может стать чрезмерной, источником дополнительных, совершенно не нужных проблем для заемщика», — рассказал «РБК Инвестициям» директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Среди случаев, когда финансовое положение может ухудшиться, финансовый консультант Наталья Смирнова рекомендует в первую очередь оценить вероятность увольнения или урезания заработной платы и исходить из худшего сценария. «Если есть опасения серьезного сокращения доходов и/или существенного роста расходов, то лучше перестраховаться и исходить из того процента от доходов, который вы при худшем сценарии будете вытягивать без обращения за личным банкротством. Скажем, если вы имеете ₽100 тыс., но в компании дела не очень, вы слышали, что руководство рассматривает сокращение штата и урезание зарплат на 30%, то надо оценить ваши шансы на увольнение. Если шансы высоки (вы не незаменимы, у вас небольшой опыт, были нарекания о вашей работе и т. д.), то кредиты лучше вообще не набирать. А если в целом вами довольны, то прогнозируйте зарплату ₽70 тыс. А далее вы понимаете, что в месяц, максимально ужавшись, вы будете тратить ₽45–50 тыс. Значит, на кредиты вам максимум можно тратить ₽20 тыс. в месяц. Платеж по кредиту можно рассчитать в любом кредитном калькуляторе, в том числе такие калькуляторы часто есть на сайтах банка либо на специализированных сервисах», — говорит Смирнова.

Если шансы высоки (вы не незаменимы, у вас небольшой опыт, были нарекания о вашей работе и т. д.), то кредиты лучше вообще не набирать. А если в целом вами довольны, то прогнозируйте зарплату ₽70 тыс. А далее вы понимаете, что в месяц, максимально ужавшись, вы будете тратить ₽45–50 тыс. Значит, на кредиты вам максимум можно тратить ₽20 тыс. в месяц. Платеж по кредиту можно рассчитать в любом кредитном калькуляторе, в том числе такие калькуляторы часто есть на сайтах банка либо на специализированных сервисах», — говорит Смирнова.

Фото: Екатерина Кузьмина / РБК

Читать: Ставки по потребительским кредитам в России упали ниже 20% годовых

2. Провести ревизию имеющихся кредитов

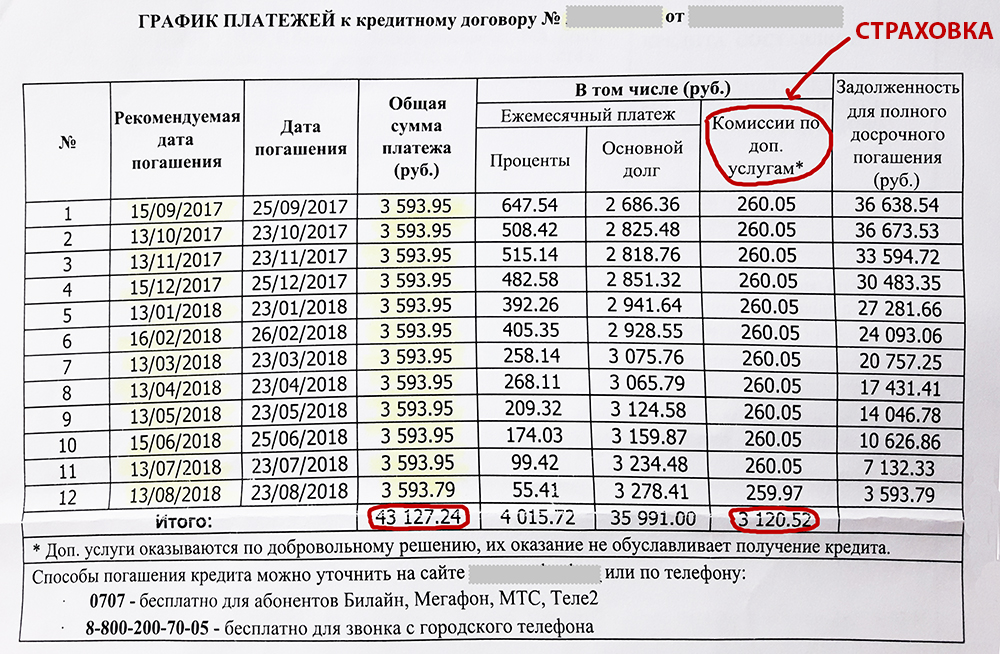

При наличии уже имеющихся кредитов важно провести их ревизию и выписать: какие суммы и под какой процент взяты, узнать размер переплаты по этим кредитам.

Наталья Смирнова обращает внимание, что в долговых обязательствах следует учитывать все — кредиты, ипотеку, кредитные карты, иные долги. Соответственно, долговую нагрузку следует считать так, чтобы на выплаты по всем видам задолженности приходилось не более 30% ежемесячного дохода человека или семьи.

Соответственно, долговую нагрузку следует считать так, чтобы на выплаты по всем видам задолженности приходилось не более 30% ежемесячного дохода человека или семьи.

Алексей Волков напоминает, что действующие кредитные карты при расчете показателя долговой нагрузки учитываются в размере своего кредитного лимита. «Иными словами, даже если кредитная карта не используется, при расчете долговой нагрузки учитывается весь одобренный по ней лимит. Именно поэтому мы рекомендуем перед обращением за новым кредитом проводить ревизию своих кредитных обязательств и закрывать те кредитные карты, которые в данный момент не используются. Сделать такую ревизию возможно, запросив свою кредитную историю. Два раза в год это можно делать бесплатно, это занимает одну-две минуты», — говорит директор по маркетингу НБКИ.

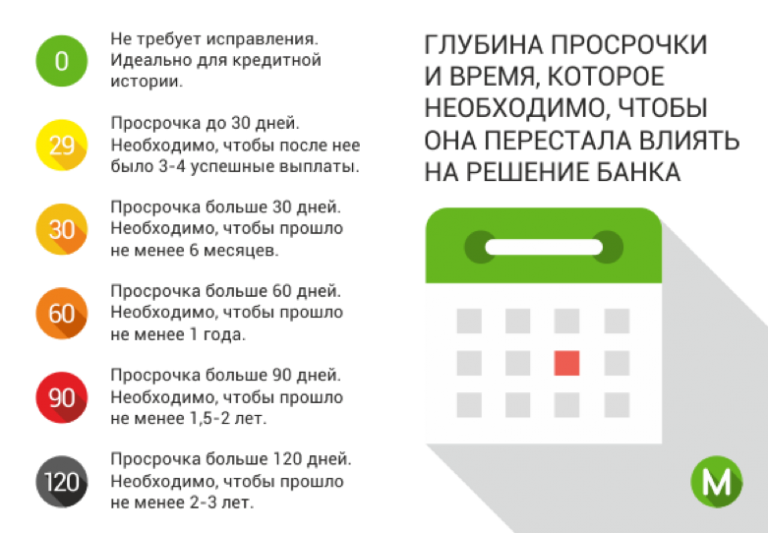

3. Платить по кредитам вовремя

Важный аспект при погашении долгов — своевременность. В противном случае долг будет становиться только больше, тем более что из-за просроченных платежей понижается персональный

кредитный рейтинг

.

Персональный кредитный рейтинг (ПКР) — это числовое выражение качества кредитной истории заемщика, то есть насколько дисциплинированно он обслуживает или обслуживал свои кредитные обязательства.

«Если у заемщика низкое значение ПКР, значит, его кредитная история небезупречна. Чтобы рейтинг не был низким, необходимо стараться соблюдать все условия кредитного договора, не допускать их нарушения. Если же числовое значение ПКР уже находится на низком уровне, то улучшить его можно, например, взяв небольшой короткий кредит, и постараться обслуживать его максимально дисциплинированно. Тогда с каждой положительной записью в кредитной истории значение ПКР будет постепенно расти», — рассказал Алексей Волков.

В соответствии с обновленным законом «О кредитных историях», кредитор должен передать актуальную информацию о действии заемщика в бюро кредитных историй в течение двух рабочих дней. Однако, как правило, такие данные передаются автоматически в течение пары секунд, уточняет Волков. Соответственно, как только запись о произведенном событии появляется в кредитной истории, она сразу же автоматически учитывается при очередном расчете персонального кредитного рейтинга.

Однако, как правило, такие данные передаются автоматически в течение пары секунд, уточняет Волков. Соответственно, как только запись о произведенном событии появляется в кредитной истории, она сразу же автоматически учитывается при очередном расчете персонального кредитного рейтинга.

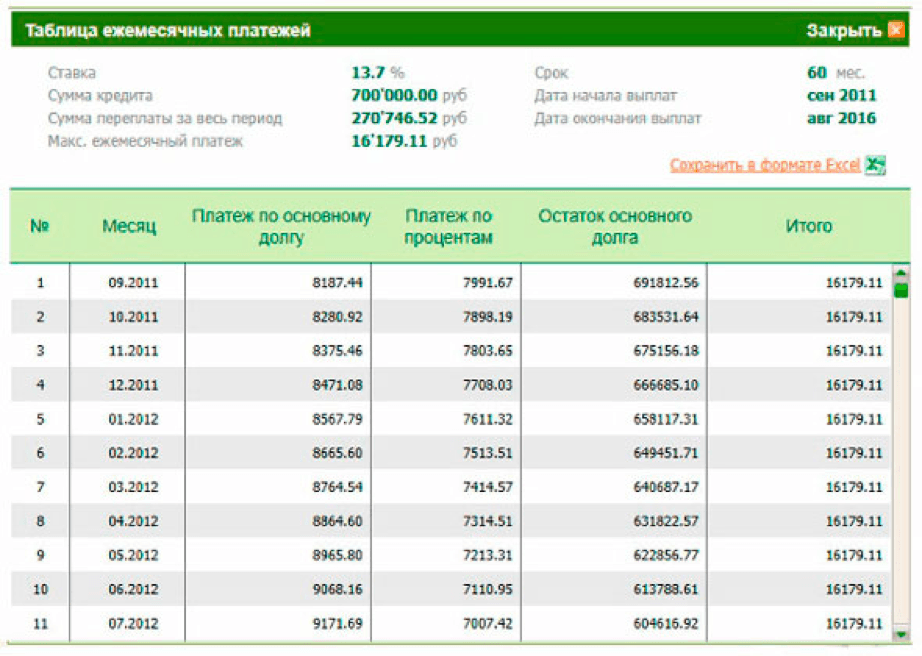

4. Погашать кредиты досрочно

Чтобы быстрее рассчитаться с банком, можно составить план по досрочному погашению кредита.

Катерина Путилина говорит, что обычно используется два подхода:

- экономический — гасить кредит, по которому максимальная переплата или самая высокая ставка, тогда вы уменьшаете размер переплаты;

- психологический — гасить небольшие кредиты полностью, один за одним, — так человек видит, что каждый раз одним кредитом стало меньше, появляется вера в себя и силы, чтобы закрыть остальные долги.

5. Распределять бюджет на выплату кредитов, чтобы не копилось задолженностей

Чтобы не копилась задолженность по кредитам, при планировании бюджета в приоритетном порядке следует учитывать платежи по долгам, затем другие обязательные расходы, например ЖКХ, продукты питания и потом уже все остальное.

«Составьте список своих расходов от самого важного к наименее приоритетному. Когда четко выстроены приоритеты в расходах, то исключена вероятность, что вам не хватит денег на оплату кредита или еще что-то важное», — отмечает Катерина Путилина.

Сразу после получения любого вида дохода необходимо отложить сумму на платеж/платежи по кредитам, говорит Наталья Смирнова.

«Если зарплата стабильно платится два раза в месяц, то надо смотреть, в какие даты у вас платежи. Если у вас зарплата 10-го и 25-го числа, а платежи 5-го и 15-го числа, то логично будет с той части зарплаты, которая приходит 25-го числа, отложить сразу всю сумму платежа на 5-е число, а с той части зарплаты, которая приходит 10-го числа, оставлять сумму под платеж 15-го числа», — приводит пример финансовый консультант.

Если же доходы нестабильны, то необходимо сразу с каждой суммы ежемесячного дохода откладывать всю сумму на все кредитные выплаты в текущем месяце.

Если доходы поступают нерегулярно и не каждый месяц, надо составлять примерный график поступлений с прицелом на квартал, чтобы понимать, сумму на сколько месяцев выплат по кредитам вам нужно отложить с каждой суммы доходов, рекомендует Наталья Смирнова.

6. Формировать финансовую подушку

Заначка на непредвиденные расходы позволит без проблем платить по кредиту, если зарплату задержат, либо выплатят меньше, либо уволят.

«Размер накоплений должен быть равен сумме как минимум трех месячных расходов (включая кредиты), но если у вас нестабильные доходы, то лучше иметь заначку в размере минимум шести месячных расходов. Хранить ее лучше в рублях на накопительном счете в банке системной значимости, чтобы в любой момент иметь деньги в доступе», — напоминает Наталья Смирнова.

7. Брать кредит на то, что увеличит доходы или сэкономит будущие траты

Условно различают кредиты «плохие» и «хорошие», говорит инвестиционный советник Владимир Верещак.

«К «хорошим» обычно относят те, что в конечном счете помогают зарабатывать больше. Например, кредит на оплату образования, которое требуется для занятия более высокооплачиваемой должности; кредит на покупку автомобиля, который позволит открыть свой, пусть и малый, бизнес; кредитное плечо для успешной спекулятивной операции на фондовом рынке, если инвестор уверен в своем опыте торговли с плечом, и т. п.», — приводит примеры советник.

Например, кредит на оплату образования, которое требуется для занятия более высокооплачиваемой должности; кредит на покупку автомобиля, который позволит открыть свой, пусть и малый, бизнес; кредитное плечо для успешной спекулятивной операции на фондовом рынке, если инвестор уверен в своем опыте торговли с плечом, и т. п.», — приводит примеры советник.

К «хорошим» кредитам также можно отнести ипотеку, если ежемесячный платеж по ней ниже или на одном уровне с арендной ставкой по аналогичной квартире. В конце у вас будет собственная квартира.

К «плохим» кредитам относят те, что берутся исключительно для потребительских целей. Например, к ним можно отнести те, которые берутся на покупки, от которых можно легко отказаться или на которые можно легко накопить, если подумать об этом заранее, типа кредитов на свадьбу, на отпуск и т. д., перечисляет Наталья Смирнова. Главная ошибка с финансовой точки зрения — брать много «плохих» кредитов.

8.

Не брать новые кредиты при высокой долговой нагрузке

Не брать новые кредиты при высокой долговой нагрузке

Если уже есть задолженности по кредитам и просроченные платежи, не надо усугублять ситуацию новыми долгами.

«Первая и самая распространенная ошибка — накопление долгов. Заемщик для погашения очередного платежа по кредиту оформляет другой. При этом условия не улучшаются, а долговая нагрузка возрастает. Еще опаснее, когда в подобной ситуации прибегают к займам в микрофинансовых организациях. Долги нарастают как снежный ком», — говорит арбитражный управляющий Денис Незов.

Еще одной из ошибок, которую совершают те, кто уже попал в долговую яму, становится погашение штрафов без погашения основного долга. «Ее чаще всего совершают заемщики микрокредитных организаций, у которых начисляются огромные суммы за просрочку», — отмечает Незов.

Наталья Смирнова замечает, что проблемным заемщикам:

- во-первых, не стоит брать новые кредиты для погашения старых;

- во-вторых, в случае необходимости взять новый кредит, исходя из его условий, а не скорости получения;

- в-третьих, закладывать плохие сценарии — потерю работы, снижение доходов, резкий рост расходов и прочее.

Фото: РБК

Читать: Россияне на фоне кризиса увеличили спрос на банкротство без суда

9. Не пытаться обмануть кредиторов

Если ситуация доведена до банкротства, то план по погашению долгов лучше всего составлять со специалистом. Выбирать его следует очень внимательно, говорит Денис Незов: «Сейчас много агрессивной рекламы сомнительных услуг по избавлению от долгов, особенно в интернете. Лучше обходить ее стороной, а за помощью обращаться к специалисту, который уже себя зарекомендовал. При этом стоит помнить, что хороший человек и хороший специалист — это разные понятия».

Еще одна ошибка — отчуждение имущества родственнику. «Несмотря на то что подобные вещи иногда советуют сами юристы, это не очень хорошая идея. Потому что если в течение трех лет кредитор инициирует процедуру банкротства или сам должник захочет освободиться от долгов, то подобные сделки будут оспорены. Подавляющее большинство банкротств инициируют именно должники, не стоит самим себе усложнять жизнь», — предостерегает арбитражный управляющий.

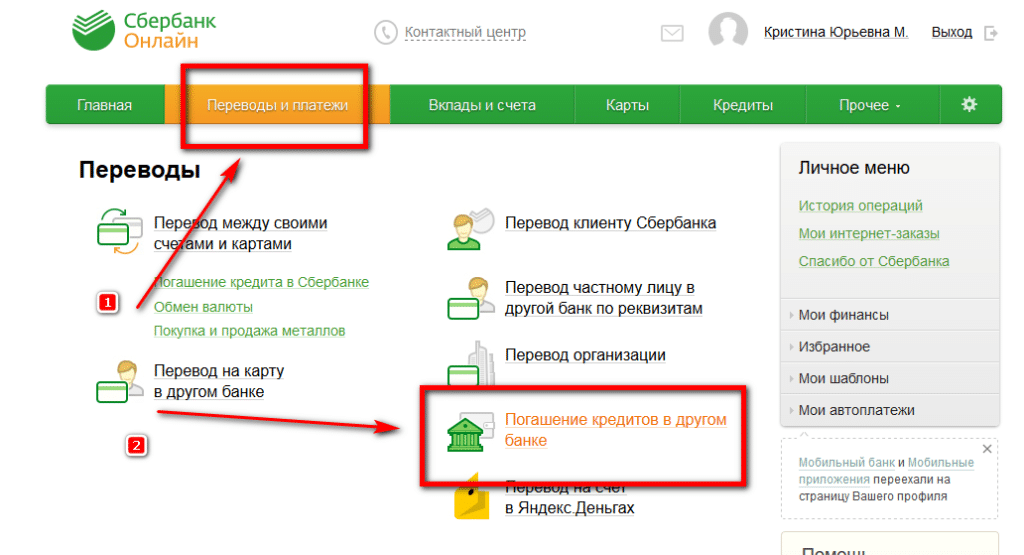

10. Провести реструктуризацию, рефинансирование кредитов

Если нагрузка по выплате долгов уже близка к критической, то стоит попробовать найти решение вместе с кредиторами. Это может быть реструктуризация (пересмотр графика платежей) или рефинансирование (получение нового кредита с более выгодными условиями для погашения текущих долгов).

Если у вас есть хотя бы намек на проблемы с выплатами по кредитам, то не надо ждать первой просрочки — сразу идите в банк, советует Наталья Смирнова. «Берите максимум документов, подтверждающих сложное финансовое положение, — увольнение, рождение детей, проблемы со здоровьем, выписку со счета со свидетельствами задержки зарплаты и т. д. Они позволят претендовать на кредитные каникулы либо реструктуризацию долга, чтобы снизить сейчас платеж на какое-то время, а срок кредита увеличить», — уточняет эксперт.

Если просрочка в выплатах допущена, то надо сделать то же самое как можно быстрее, и обязательно — с подтверждающими документами.

Фото: Артем Коротаев / ТАСС

Читать: ЦБ спрогнозировал троекратный рост нелегального кредитования

Если кредиторы не согласились на варианты рефинансирования и реструктуризации, но заемщик уверен, что деньги на погашение задолженности у него скоро появятся, он может просить о реструктуризации ссуд. В этом случае, уточняет Незов, должник банкротом не признается, а судья уже проверит обоснованность сумм, которые требуют кредиторы, прекратит начисление штрафов, утвердит удобный график платежей.

«Если же деньги на погашение задолженности взять неоткуда, то нужно готовиться к взысканию долгов. Здесь уже без консультации грамотного юриста не обойтись. Он разберет именно вашу ситуацию и подскажет, что делать в конкретном случае: возможно, уже истек срок исковой давности либо можно уменьшить неустойку и прочее», — дает совет арбитражный управляющий.

Что делать, если нечем платить кредит: 3 варианта решения без банкротства

Банки и финансы

, Кредит

, Санкции

, Россия

, Личные финансы

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Как быстрее и выгоднее погасить ипотеку в Казахстане — 26.10.2021

Ипотека для многих казахстанцев является единственным способом приобрести жилье. Чтобы снизить ежемесячный платеж по займу, необходимо сделать частичное досрочное погашение. Также можно воспользоваться налоговыми льготами и использовать пенсионные накопления. Об этих и других способах – в материале Kursiv.kz

Как снизить ежемесячный платеж по ипотеке в Казахстане

Снизить ежемесячный платеж по ипотеке можно с помощью частичного досрочного погашения. При нем внесенная сумма будет направлена на проценты за дни пользования кредита с последнего ежемесячного погашения, и остальная часть пойдет на основной долг. Вы уменьшаете основную сумму кредита или ее тело, на которое и начисляется вознаграждение. Нужно учитывать, что некоторые банки могут иметь условие для частичного погашения, такие как не менее трех ежемесячных платежей к погашению. Также важно помнить, что в некоторых случаях существуют штрафные санкции в размере 0,5% или 1% от суммы досрочного погашения в течение первых шести месяцев или года после оформления.

В Казахстане с января 2021 года ввели возможность направлять пенсионные накопления выше порога достаточности на частично досрочное или полное погашение ипотечного займа. Здесь возможно обойти штрафные санкции, несмотря на то, что оформили ипотеку, к примеру, месяц назад.

Если вы оформили ипотеку в Отбасы банк, то можно воспользоваться налоговыми льготами. Для этого нужно предоставить своему работодателю: 1) копию договора банковского займа с Отбасы банком/заявление о присоединении; 2) копию графика погашения; 3) документ, подтверждающий погашение (чек или квитанция об оплате, либо выписка из банка).

В этом случае, согласно статье 349 Налогового кодекса, сумма вашей заработной платы, равная сумме погашения процентов по кредиту, не будет облагаться индивидуальным подоходным налогом (ИПН). Согласно этой же статье, данная льгота не применима для нерезидентов РК.

Если вы не знали об этих льготах и не подавали заявление на их применение, то можно просто указать в заявлении период, в течение которого вы погашали заем (но не более пяти последних лет), а льготы не применялись. В этом случае ваш работодатель обязан сделать перерасчет и вернуть вам разницу.

Что лучше – аренда или ипотека

Каждый сам определяет для себя по удобству и финансовым возможностям: снимать жилье или оформлять ипотеку. Некоторые казахстанцы считают, что платить за ипотеку невыгодно, и легче жить в съемном жилье, чем идти на риск и оформлять заем. Но есть и те, кто считает иначе. Эксперты Агентства по регулированию и развитию финансового рынка (АРРФР) назвали основные плюсы и минусы съемного жилья и ипотеки.

Плюсы ипотеки:

- свое собственное жилье;

- иногда ежемесячная оплата дешевле, нежели при аренде квартиры;

- оплата за свою собственность и, если есть необходимость, можно продать в любое время;

- льготные государственные программы;

- в большинстве случаев при оформлении ипотеки заемщики также приобретают страховку имущества.

Минусы ипотеки:

- первоначальный взнос;

- обязательное подтверждение доходов;

- нужно четко соблюдать графики погашения, следовать условиям договора, заключенного с банком.

Плюсы съемных квартир:

- выбор близкого расположения квартиры к работе или школе, детскому саду;

- в большинстве случаев нет необходимости приобретать мебель и технику.

Минусы съемных квартир:

- арендодатель может поднять стоимость оплаты;

- оплачивать необходимо вовремя, при несвоевременной оплате арендодатель может попросить съехать;

- нужно четко соблюдать условия договора, заключенного с арендодателем;

- арендное жилье может быть не застраховано.

Что нужно знать до оформления ипотеки

Перед тем как оформить ипотеку, в первую очередь необходимо выбрать банк, в котором вы планируете получить заем. Нужно сравнить все условия, процентную ставку и возможные льготы по программам. На ипотечном рынке Казахстана сейчас есть как свои собственные программы банков, так и госпрограммы. В текущем году лимит кредитования по некоторым госпрограммам закончился или находится на стадии завершения, в том числе «7-20-25» или «Баспана-хит». Но есть программы, которые предполагают льготы и хорошие условия для определенных категорий граждан. К примеру, «Военная ипотека», «Бақытты отбасы» в Отбасы банке.

Ставка по собственным программам ипотеки в нескольких банках Казахстана, в которых есть ипотечный продукт, исключая «Отбасы банк», составляет от 11% до 23% годовых в зависимости от условий по первоначальному взносу, сроку и т.д. В Отбасы банке немного другие условия, и одним из них для получения займа является необходимость быть вкладчиком банка, но есть возможность получения кредита по низкой ставке.

При выборе банка для кредитования стоит обратить внимание на тот банк, в котором вы получаете заработную плату, обычно в нем можно получить заем по более низкой процентной ставке.

Также стоит обратить внимание на первоначальный взнос и срок кредитования. Если вы сможете внести больший первоначальный взнос, то можно уменьшить ежемесячный платеж по ипотеке. Срок кредитования тоже важен – чем он длиннее, тем меньше ежемесячный платеж, но в то же время переплата будет больше.

Еще одно условие, на которое необходимо обратить внимание, – это метод погашения ипотеки. Существуют два графика – аннуитетный и диффенцированный. По словам представителей АРРФР, банки обязаны предоставить заемщику право выбора метода погашения по ипотеке.

Первый метод погашения ипотеки – аннуитетный – предполагает равные ежемесячные платежи по всему сроку кредитования. К примеру, предположим, что сумма ипотечного займа составляет 10 млн тенге на 15 лет по ставке 13% без учета комиссий и прочего. Отсюда следует, что сумма к погашению ежемесячно будет составлять 126 544,22 тенге, будет одинаковой в течение всего срока кредитования и только последний месяц незначительно больше – 127 281,3 тенге.

При этом методе изначально почти вся сумма ежемесячного погашения будет уходить на проценты и только минимальная на основной долг или тело кредита. К примеру, в первый месяц на проценты уйдет 110 410,96 тенге и на основной долг – около 16 113,26 тенге. Постепенно, в более поздние сроки по кредиту, сумма на основной долг и проценты сравняется. Это произойдет примерно в начале 2031 года, при условии, что оформили кредит сегодня. И только на уже более поздних сроках на основной долг будет уходить больше, чем на проценты.

При дифференцированном методе обычно ежемесячный платеж больше, но тело кредита гасится равномерно и на оставшуюся сумму основного долга начисляются проценты, в связи с чем и изменяется ежемесячная сумма к погашению. Так, например, при тех же условиях кредитования в этом методе сумма к погашению в первый месяц составит 165 966,52 тенге, из них на проценты – 110 410,96 тенге и 55 555,56 тенге на основной долг. Во втором месяце сумма ежемесячного платежа составит – 161 811,27 тенге, но на основной долг также будет уходить 55 555,56 тенге. С каждым разом ежемесячный платеж будет уменьшаться и последний платеж по графику составит 56 146,74.

При сравнении двух этих методов оказывается, что переплата по аннуитетному платежу обычно больше, чем по дифференцированному методу. К примеру, переплата по аннуитету – 12 775 116 тенге за весь срок кредитования, по дифференцированному методу – 9 804 307 тенге.

Для многих аннуитетный платеж является более простым и понятным, так как нужно запомнить только одну цифру в течение всего периода кредитования и погашать ее. Но не все понимают, что дифференцированный метод может быть выгоднее с точки зрения меньшей переплаты за весь срок кредитования. Для самих банков-кредиторов аннуитетный график более выгоден.

Но есть случаи, когда сами клиенты выбирают аннуитетный платеж, чтобы ежемесячная плата была ниже.

Средний возраст заемщиков в Казахстане

По состоянию на 1 сентября 2021 года, общая сумма долга по ипотечным жилищным займам перед банками в Казахстане составляет почти 2,8 трлн тенге. Средняя сумма оформленного ипотечного жилищного займа на дату выдачи составляет 14 млн тенге.

Согласно информации Национального банка, сформированной из АИП «Кредитный регистр» по состоянию на 1 сентября 2021 года, средний возраст ипотечного заемщика в Казахстане составляет 42 года для женщин и 39 лет для мужчин. Средняя сумма оформленных ипотечных жилищных займов составляет 13 млн тенге для женщин и 15,2 млн тенге для мужчин.

8 простых способов быстрее погасить жилищный кредит

24 января 2022 г.

Прослушайте 8 простых способов погасить ипотечный кредит быстрее

00:00

00:00

Дом — это одна из самых больших инвестиций в финансовом и эмоциональном плане. Следовательно, покупатели жилья впервые расширяют свой бюджет и пользуются ипотечным кредитом, который предполагает долгосрочное обязательство по выплате EMI. Для большинства заемщиков срок погашения жилищных кредитов обычно составляет от 15 до 25 лет. Однако, если у вас есть финансовые средства, вам следует подумать о том, чтобы погасить их как можно скорее, что поможет вам быстрее освободиться от долгов. В этой статье рассказывается о 8 простых способах быстрее погасить ипотечный кредит.

Преимущества более раннего погашения ипотечного кредита:

Чем дольше срок кредита, тем больше процентов вы платите. Следовательно, погашение ипотечного кредита как можно раньше может сэкономить ваши общие проценты.

Вы избавляетесь от долгов быстрее, а это значит, что у вас есть свободные деньги, которые можно использовать на любые нужды, вложения или траты!

Как и в случае с другими видами кредитов, вам не нужно платить кредитору комиссию за частичный платеж, поскольку частичный платеж по ипотечным кредитам с плавающей процентной ставкой разрешен в определенной степени.

Своевременная оплата EMI или внесение предоплаты помогут улучшить ваш кредитный рейтинг.

Имея хорошую кредитную историю и повышенное отношение долга к доходу, вы будете иметь право на получение новых кредитов по более выгодным процентным ставкам, которые могут вам потребоваться.

Вероятность того, что вы пропустите или задержите EMI, будет снижена.

Уменьшает финансовый стресс.

Быть в более сильном финансовом положении — большое облегчение.

Вот как вы можете быстрее погасить ипотечный кредит:

1. Внесите максимальный первоначальный взнос:

Вместо того, чтобы брать максимальную сумму кредита, на которую вы имеете право, рекомендуется внести максимально возможный первоначальный взнос . Это значительно уменьшит вашу основную сумму кредита и, в конечном итоге, снизит ваши проценты и нагрузку на EMI. Для более плавного погашения ипотечного кредита вы должны внести первоначальный взнос в размере не менее 20% до 25% или более, если у вас есть финансовые средства. Если у вас есть какие-либо инвестиции, которые не приносят ожидаемой прибыли, вы можете рассмотреть возможность их ликвидации, чтобы уменьшить свое долговое бремя в будущем.

2. Выберите кредитора с более низкой процентной ставкой:

Несмотря на то, что многие банки и жилищно-финансовые компании предлагают ипотечный кредит, крайне важно провести исследование, сравнить различных кредиторов и найти подходящего кредитора, который предлагает большую ценность. Чем ниже процентная ставка, тем раньше вы сможете погасить свои взносы, поскольку у вас будет меньше суммы для погашения. Если у вас уже есть ипотечный кредит с высокой процентной ставкой, вы можете рассмотреть перевод остатка жилищного кредита на более низкую процентную ставку, что может существенно повлиять на общую процентную ставку.

freepik.com)3. Учитывайте другие сборы и сборы:

Вам следует выбрать кредитора, который не только предлагает более низкую процентную ставку по ипотечному кредиту, но также имеет более низкие другие сборы и сборы. Поэтому при выборе кредитора вы также должны учитывать сборы за обработку, пени за просрочку платежа и другие скрытые сборы, поскольку они могут иметь большое значение. Кроме того, убедитесь, что вы платите свои EMI вовремя, чтобы избежать штрафов за просрочку платежа. Просроченные платежи по всем видам кредитов очень высоки. Кроме того, ваши отсроченные платежи могут негативно повлиять на ваш кредитный рейтинг, что может привести к отклонению заявки на кредит в будущем.

4. Увеличьте свой EMI:

Если вы получили хороший прирост или ваш доход увеличился после использования ипотечного кредита, вы можете поговорить со своим кредитором и решить платить больше EMI, сократив срок кредита. Это распространенный способ погасить ипотечный кредит быстрее, особенно с наемными работниками. Даже небольшое увеличение EMI может значительно сократить срок кредита.

5. Частичные платежи:

Кредиторы не взимают плату за определенную сумму частичного платежа по ипотечным кредитам с плавающей процентной ставкой. За счет частичной оплаты вы можете значительно сократить свой ипотечный кредит. Следовательно, вместо того, чтобы разоряться, рекомендуется производить частичные платежи по ипотечному кредиту всякий раз, когда у вас есть излишки средств, такие как бонус, подарок или любой другой неожиданный доход. Тем не менее, вам следует сначала проверить комиссию за досрочное погашение у вашего кредитора, поскольку некоторые кредиторы взимают плату после определенной суммы или количества частичных платежей, а некоторые вообще не взимают плату.

6. Выбирайте срок кредита с умом:

Выбор более короткого срока жилищного кредита и более высокая EMI гарантируют, что вы погасите свой долг быстрее. Кроме того, если срок кредита короче, вы в конечном итоге платите меньшую сумму по процентам. Однако вы должны помнить, что ваше бремя EMI увеличивается при выборе более короткого срока кредита. Предположим, если вы не можете своевременно погасить свои EMI из-за какой-либо неопределенности, с вас будет взиматься плата за отсроченные выплаты, и это будет отражаться в вашем кредитном отчете в течение длительного времени. Таким образом, вы должны выбрать срок кредита с умом. Это хороший выбор, чтобы выбрать более длительный срок кредита с EMI, который вы можете легко погасить и сделать предоплату всякий раз, когда у вас есть дополнительные средства.

7. Налоговые льготы:

Хотя ипотечный кредит является дорогостоящим делом, он дает несколько налоговых льгот, которые могут помочь вам ежегодно экономить значительную сумму денег. Вы можете претендовать на налоговый вычет в размере до 2 00 000 рупий в финансовом году для выплаты процентов по жилищному кредиту в соответствии с разделом 24 Закона о подоходном налоге 1961 года. Это дает наибольшую пользу лицам с более высокими налоговыми категориями. Например, лица с 20-процентной налоговой ставкой могут сэкономить примерно до 40 000 рупий в год на выплате процентов по жилищному кредиту, тогда как лица с 30-процентной налоговой ставкой могут сэкономить примерно до 60 000 рупий в год.

Кроме того, вы также можете потребовать вычет до 1,5 лакха в год в соответствии с разделом 80C и до 50 000 рупий (если стоимость имущества меньше 45 лакхов) в соответствии с разделом 80EE Закона о подоходном налоге. , 1961.

8. Воспользуйтесь преимуществом падающей процентной ставки:

Когда Резервный банк Индии (RBI) снижает ставку репо, процентная ставка по кредиту имеет тенденцию к снижению. В такой ситуации можно либо уменьшить EMI, либо сократить срок владения. Желательно сократить срок кредита и продолжить с тем же EMI или даже увеличить его, если ваш бюджет позволяет вам быстрее погасить ипотечный кредит.

В завершение:

Следуйте простым способам, описанным в статье, чтобы быстрее избавиться от ипотечного кредита. Более быстрое погашение ипотечного кредита дает вам излишки денег в ваших руках, которые можно использовать для достижения ключевых целей в вашей жизни, таких как создание пенсионного фонда, высшее образование ребенка или свадьба, семейный отдых и т. д. Кроме того, досрочное погашение ваших взносов определенно чувствует себя полезным и уменьшает финансовый стресс.

С уважением,

Кетки Джадхав

Автор контента

Присоединяйтесь: PersonalFN теперь в Telegram. Подпишитесь БЕСПЛАТНО сегодня, чтобы получать «Daily Wealth Letter» и эксклюзивные новости о взаимных фондах

Три способа досрочного закрытия ипотечного кредита

Автор:

[электронная почта защищена]| 24 июня, 2022

Поделитесь этой историей

Время – деньги в буквальном смысле, когда дело доходит до выплаты ипотечного кредита. Читайте дальше, чтобы узнать, как досрочное погашение ипотечного кредита может помочь вам сэкономить значительную сумму .

Покупка жилья — это сложный процесс; сумма транзакции составляет несколько сотен миллионов долларов и чаще всего занимает почти все сбережения, которые у вас есть. Добавьте к этому тот факт, что оформление ипотечного кредита также является длительным процессом, требующим тщательной документации. И после всего этого у вас есть изрядный EMI, который нужно заплатить уже в следующем месяце.

Вполне естественно, что большинство людей таким образом выбирают длительный срок владения ипотечным кредитом, чтобы иметь минимальное бремя EMI с самого начала. «Однако они не понимают, что чем дольше срок кредита, тем выше сумма выплачиваемых процентов. Поэтому, чтобы свести к минимуму расходы по процентам и быстрее выйти из долга, нужно искать способы как можно скорее погасить обязательства», — говорит Дипак Джасани, руководитель отдела розничных исследований HDFC Securities. Таким образом, досрочное погашение ипотечного кредита является выходом из положения. Предоплата не только поможет вам сократить срок кредита, но и поможет вам сэкономить значительную сумму процентов.

Как досрочно закрыть кредит? Вот несколько способов:

Используйте непредвиденные обстоятельства для частичной оплаты

Всякий раз, когда вы получаете единовременную сумму — бонус, наследство, доход от инвестиций — направляйте ее на частичную предоплату. «Это может иметь большое значение для сокращения общей процентной ставки и срока действия ипотечного кредита», — говорит Джасани. Таким образом, важно, чтобы вы правильно планировали предоплату. «Найдите инвестиционный инструмент, который работает на вас, и пусть ваши деньги принесут некоторую прибыль. По истечении срока используйте сумму, сэкономленную благодаря этим инвестициям, чтобы частично досрочно погасить ипотечный кредит и как можно скорее снизить кредитное бремя», — считает Пранджал Камра, генеральный директор Finology Ventures.

Если единовременная выплата невозможна, вы можете вносить меньшие платежи сверх ваших обычных EMI.

«Поскольку авансовые платежи уменьшаются непосредственно от вашей основной суммы, выплаты регулярно уменьшают вашу основную сумму, а также снижают взимаемые проценты, тем самым сокращая срок кредита», — объясняет Гаурав Мохта, директор по маркетингу HomeFirst Finance.

«Например, если Рахул возьмет ипотечный кредит в размере 50 лакхов на 20 лет с процентной ставкой 6,8%, его общая сумма процентов составит 41,60 лакха. Однако, если он внесет предоплату всего 5 лакхов в первые пару лет своего пребывания в должности, его общая выплата процентов сократится до 29 рупий.0,58 лакха — экономия 12,02 лакха», — объясняет Джугал Мантри, исполнительный директор и главный исполнительный директор Anand Rathi Global Finance.

Стимулы для карьерного роста

По мере роста вашей карьеры будет увеличиваться и ваш доход. Соответственно, увеличьте сумму EMI. Итак, взяв пример Рахула, если Рахул будет увеличивать свой платеж EMI всего на 10 процентов каждый год, его общая выплата процентов сократится до 22 73 680 рупий.

«Некоторые кредиторы также предоставляют отказ от EMI правомочным заемщикам, при этом набор EMI отменяется в течение срока их кредита — каждый после третьего, шестого, девятого и двенадцатого года без дополнительных затрат. Это предложение распространяется на заемщиков с хорошей платежной историей. Поэтому желательно, чтобы заемщики узнавали о таких предложениях; однако также следите за тем, чтобы при использовании таких продуктов не было скрытых платежей», — сообщает Джайрам Шридхаран, управляющий директор Piramal Capital and Housing Finance Limited. Сумма, которую вы сэкономите благодаря таким предложениям, должна быть перенаправлена на досрочное погашение кредита.

Рефинансируйте, когда это возможно

Процентные ставки колеблются со временем. «Если процентные ставки снизились, а вы взяли ипотечный кредит несколько лет назад, то вполне вероятно, что вы платите более высокую процентную ставку. Если разрыв между вашей процентной ставкой и рыночной ставкой значителен, вы можете рассмотреть вопрос о рефинансировании своего кредита», — предлагает Джасани.

Вы можете обратиться к своему существующему кредитору и попросить его снизить вашу ставку, или вы можете передать кредит другому кредитору, который предложит вам более выгодные ставки.

Однако, прежде чем сделать это, оцените штраф за досрочное погашение, расходы на перевод и обработку, чтобы убедиться, что это финансово жизнеспособный шаг.

Знаете ли вы?

«Согласно рекомендациям RBI, банкам/компаниям, занимающимся жилищным финансированием, не разрешается взимать какие-либо сборы/штрафы за досрочное погашение плавающих ставок по ипотечному кредиту. Досрочное погашение части кредита может привести к значительной финансовой экономии для физического лица за счет снижения общей суммы процентов, подлежащих уплате (физическим лицом) и сокращения срока кредита», — сообщает Суреш Сурана, основатель RSM India.