Заявки на кредит по телефону: Заявка на кредит по телефону — {количество.предложений} {количество.организаций.где}

Содержание

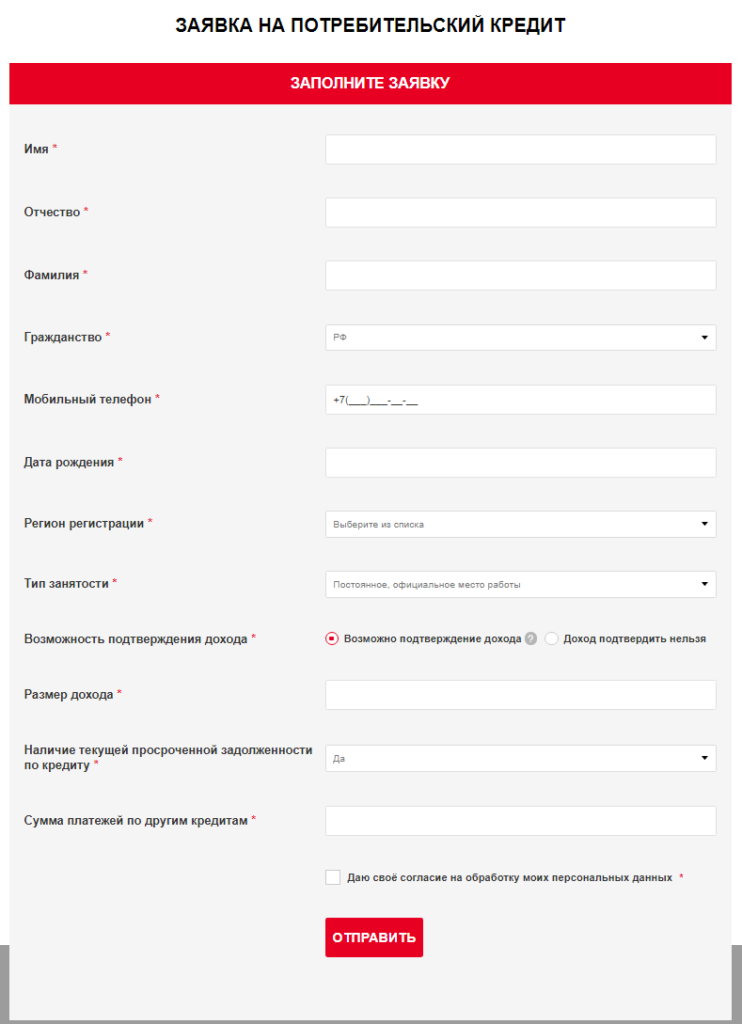

Онлайн заявка на кредит в Примсоцбанке

Приморский край

- Арсеньев

- Артем

- Большой Камень

- Владивосток

- Вольно-Надеждинское

- Дальнегорск

- Дальнереченск

- Кавалерово

- Лесозаводск

- Ливадия

- Лучегорск

- Находка

- Ольга

- Партизанск

- Пограничный

- Славянка

- Спасск-Дальний

- Трудовое

- Уссурийск

- Фокино

- Черниговка

- Чугуевка

Иркутская область

- Ангарск

- Иркутск

- Шелехов

Камчатский край

- Елизово

- П-Камчатский

Москва и область

- Москва

Нижегородская область

- Нижний Новгород

Омская область

- Исилькуль

- Калачинск

- Омск

Санкт-Петербург и область

- Санкт-Петербург

Свердловская область

- Екатеринбург

Хабаровский край

- Хабаровск

Челябинская область

- Челябинск

Единая справочная служба

8 (800) 350-42-02

Для звонков с мобильного

*

4202

Справочная служба для клиентов

+7 (423) 242-42-42

Круглосуточная служба поддержки

8 800 200-45-75

Владивосток

- Частным лицам

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

«Тинькофф» отправил заявку на кредит от моего лица и без моего ведома — Приёмная на vc.ru

Вот уж не думала, что моя первая статья на vc.ru будет не о маркетинге или продажах, а о собственном негативном клиентском опыте, но ситуация и впрямь неординарная.

22 799

просмотров

Усаживайтесь поудобнее, вас ждет удивительная история о том, как банк, которому я доверяю хранить все свои деньги, без моего ведома оформил от моего имени заявку на кредит и сам по ней же выдал отказ. «Сам шучу — сам смеюсь», только кредит и только про чужие деньги.

Контекст:

- я горячо люблю «Тинькофф» и всем его рекомендую;

- я ни разу в жизни не отправляла заявки на получение кредита.

Вчера мне поступил звонок от «Тинькофф»: якобы мне раньше отказали в кредите, а сейчас заявку пересмотрели и готовы дать мне денег. Как и в 100% прежних аналогичных звонков, я сказала, что мне это неинтересно, и повесила трубку.

Как и в 100% прежних аналогичных звонков, я сказала, что мне это неинтересно, и повесила трубку.

Меня огорчил обман со стороны колл-центра: я клиент этого банка много лет, и он зачем-то предлагает свой продукт через ложь. Обратилась в техподдержку. Попросила с подобными предложениями не звонить и сообщила, что не оставляла заявку на кредит. Оператор был непреклонен: по его словам, 13 февраля 2020 года я оформила заявку на кредит, но получила отказ.

Я спросила, как могу увидеть свою заявку. Оператор ответила, что такие давние заявки хранятся только с системе банка. Обмолвилась, что заявка была сформирована после звонка, поступившего от банка. И если я хочу получить справку о ней, мне следует или обратиться в «Объединенное Кредитное Бюро», или оставить заявку на подготовку такого документа от банка. Я попросила документ.

Удивительный факт, что сотрудник техподдержки для подтверждения того, что я — это действительно я, попросил сообщить код из отправленной смски, и как это меня напугало, мы подробно рассматривать не будем. Как и то, что в этот момент в чате один оператор сменял другого со скоростью 1 сообщение на человека. Я всерьез испугалась, что меня взломали, и позвонила на горячую линию.

Как и то, что в этот момент в чате один оператор сменял другого со скоростью 1 сообщение на человека. Я всерьез испугалась, что меня взломали, и позвонила на горячую линию.

Итогом той великолепной переписки стали два оформленных заявления: на предоставление справки об отказе по кредиту и жалоба на обслуживание. Также мне удалось получить конкретику по тому, как же все-таки я оформила заявку на кредит:

- 13 февраля 2020 года в 11:39 мне поступил звонок от банка с предложением получить кредит, и я на него согласилась;

- 13 февраля 2020 года в 15:37 мне повторно позвонил представитель банка, и я от кредита отказалась.

Ох уж это женское непостоянство!…

Я была уверена, что произошла какая-то чудовищная ошибка, что в техподдержке банка со мной общались некомпетентные специалисты, которые не в силах были признать, что солгали про мою заявку на получение кредита.

Однако вечером, изучив цикл статей «Т-Ж» про кредитные истории (ирония, не правда ли?), я запросила на Госуслугах информацию по БКИ. И с удивлением обнаружила, что у меня есть кредитная история, которая хранится в «Объединенном Кредитном Бюро».

И с удивлением обнаружила, что у меня есть кредитная история, которая хранится в «Объединенном Кредитном Бюро».

Скачать ее почему-то не вышло (что не прибавило спокойствия), поэтому я решила запросить детализацию звонков на 13 февраля 2020 года у своего оператора. Отчет получила довольно быстро. 13 февраля 2020 года с 11:00 до 12:00 мне никто не звонил. Как тогда я оставила заявку на получение кредита во время звонка банка в 11:39 — непонятно.

Про это несоответствие я написала в техподдержку. В это же время на почту упала запрошенная накануне справка — из нее следует, что 13 февраля я обратилась в банк и предложила заключить Договор Кредита наличными. И получила отказ. Вот так жестоко, накануне Дня всех влюбленных, мне разбили сердце!…

Оператор в чате изучила информацию и подтвердила, что я не оставляла заявку на кредит. Но в то же время оставляла — во время звонка сотрудника банка с персональным предложением. Заявка Шрёдингера, не иначе! Время и дату звонка на этот раз сообщить мне не смогли.

Я попыталась помочь оператору посмотреть на ситуацию моими глазами: «Тинькофф» испортил мне кредитную историю и я два дня на нервах из-за того, что от моего имени кто-то отправляет заявки на кредиты. При этом техподдержка меня отшивает, не стремится помочь и даже не извиняется. Чудеса! В том же сообщении попросила банк мне помочь, и предупредила, что в случае отказа пойду болтать с юристами и жаловаться. После этого впервые услышала «Извините за ситуацию».

Спасибо, спасибо, это очень мило с вашей стороны. *испытывает облегчение*

Мобильные кредиты

: подайте заявку со своего мобильного телефона!

Когда-то интернет-покупки означали покупки на настольном компьютере. По мере того, как ноутбуки становились все более мощными и доступными, покупки на ходу становились все более популярными. С появлением смартфонов и планшетов мобильный шоппинг действительно стал популярным. Это был только вопрос времени, когда мобильные кредиты начнут предлагаться. Сегодня можно инициировать мобильные кредиты через специальные приложения для мобильных кредитов и через веб-сайты, оптимизированные для мобильных устройств. LoanNow также предлагает мобильные кредиты с тем же отличным опытом кредитования, который мы предоставляем через наш полный веб-сайт.

LoanNow также предлагает мобильные кредиты с тем же отличным опытом кредитования, который мы предоставляем через наш полный веб-сайт.

Приложения для мобильных кредитов:

Одним из основных преимуществ специальных приложений для мобильных кредитов является то, что безопасность интегрирована в программу. Одним из основных недостатков специализированных приложений для мобильных кредитов является то, что в программирование могут быть встроены или не интегрированы адекватные меры безопасности. Прежде чем отправлять конфиденциальную личную и финансовую информацию кредиторам, использующим специальные приложения для мобильных кредитов, ознакомьтесь с их информацией о безопасности и политиками конфиденциальности.

Веб-сайты мобильных кредитов:

Многие кредиторы, в том числе LoanNow, имеют веб-сайты, оптимизированные для мобильных устройств. Процесс подачи заявки на мобильные кредиты аналогичен процессу подачи заявки на онлайн-кредиты на вашем ноутбуке или настольном компьютере. Основной проблемой при подаче заявки на мобильные кредиты является безопасность вашей личной информации.

Основной проблемой при подаче заявки на мобильные кредиты является безопасность вашей личной информации.

Кредиторы несут ответственность за защиту вашей информации в процессе подачи заявки на мобильные кредиты. Например, LoanNow обеспечивает безопасность на уровне банка для процесса онлайн-кредитования, независимо от того, подаете ли вы заявку на своем компьютере или через мобильное устройство. LoanNow также не передает вашу личную информацию маркетологам или другим третьим лицам.

Вы также несете ответственность за безопасность своего смартфона или планшета при подаче заявки на мобильный кредит точно так же, как если бы вы защищали свой настольный компьютер или ноутбук. На вашем устройстве должна быть установлена самая последняя версия операционной системы. Такие приложения, как Lookout, доступны для устройств iOS и Android для отслеживания признаков вредоносной активности. Дополнительные приложения для проверки на вирусы и удаления вредоносных программ также доступны для устройств на базе Android. Эти приложения часто доступны бесплатно или по скромной цене.

Эти приложения часто доступны бесплатно или по скромной цене.

Дополнительные меры безопасности:

Помимо обеспечения безопасности вашего мобильного устройства и работы только с кредиторами, которые серьезно относятся к безопасности, вам также следует тщательно подходить к вопросу о том, когда и где подавать заявку на мобильный кредит. Подумайте дважды, прежде чем использовать общедоступное соединение Wi-Fi. Хотя понятно, что вы хотели бы сэкономить свои драгоценные единицы данных, деньги, которые вы сэкономите, подключившись к общедоступной сети Wi-Fi, могут быть уничтожены, если ваш планшет или смартфон будет скомпрометирован хакером или спамером. Использование виртуальной частной сети сводит к минимуму риск доступа к общедоступным сетям Wi-Fi. Используя методы безопасного мобильного доступа вместе с нашим безопасным мобильным веб-сайтом, ваш опыт заимствования с LoanNow может быть безопасным и удобным!

Кредитные приложения: плюсы и минусы

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Приложения для выдачи наличных с низкой комиссией кажутся хорошей идеей, если вам нужны дополнительные деньги. Вот что нужно знать о них.

Последнее обновление: 21 октября 2022 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Приложения Paycheck Advance позволяют пользователям занимать небольшую сумму ожидаемого дохода, обычно в обмен на небольшую комиссию, и погашать ее в следующий день выплаты жалованья.

Это кажется привлекательным предложением, если вам нужны дополнительные деньги между зарплатами, и миллионы пользователей приняли его. Хотя можно использовать эти приложения для выдачи наличных без ущерба для ваших финансов, некоторые защитники прав потребителей говорят, что они могут привести к долговому циклу.

Если вы думаете о заимствовании из приложения, вот что нужно знать перед загрузкой.

Сборы в виде чаевых

Многие приложения для выдачи наличных спрашивают пользователей, хотят ли они добавить дополнительные чаевые, когда запрашивают деньги. Приложение может ограничить чаевые процентом от суммы займа или разрешить пользователям давать чаевые только до нескольких долларов.

Приложение может ограничить чаевые процентом от суммы займа или разрешить пользователям давать чаевые только до нескольких долларов.

Earnin — это приложение для выдачи наличных, которое принимает чаевые. Генеральный директор Рам Паланиаппан говорит, что советы позволяют пользователю решить, сколько ему стоит услуга, а не требовать плату, которую он, возможно, не может себе позволить.

За некоторые авансы взимается дополнительная плата. Dave, еще одно приложение для получения зарплаты, имеет три комиссии: ежемесячная плата за подписку в размере 1 доллара США, экспресс-плата за ускоренное получение денег и необязательный совет.

За пару сотен долларов — максимальную сумму, которую вы можете занять в большинстве приложений — комиссия не такая высокая, как у большинства кредитов до зарплаты или комиссий за овердрафт.

Но просьба к пользователю решить, сколько платить, не дает ему возможности оценить полную стоимость займа так, как отображение годовой процентной ставки, говорит Марисабель Торрес, бывший директор по политике в Калифорнии в Центре ответственных Кредитование, который сейчас является вице-президентом JPMorgan Chase.

«Не называть это комиссией и представлять это как чаевые, это на самом деле неискренне по отношению к пользователю, потому что тогда сумма, которую на самом деле стоит вам этот продукт, становится запутанной», — говорит она.

Риски: овердрафт, постоянные займы

Чтобы зарегистрироваться в приложении для выдачи наличных, пользователи обычно должны предоставить подтверждение своего графика выплат и дохода, а также часто доступ к своим банковским счетам, чтобы приложение могло снимать деньги, которые они должны, когда они получают деньги.

Некоторые приложения говорят, что будут следить за вашим банковским счетом и пытаться избежать списания средств, если ваш баланс слишком низок. Списание слишком низкого баланса может привести к взиманию платы за овердрафт — комиссии, которую некоторые приложения позиционируют как альтернативу, — и вам может потребоваться снова взять кредит.

Пока неясно, как часто использование приложения приводит к взиманию платы за овердрафт, говорит Алекс Горовиц, главный сотрудник The Pew Charitable Trusts.

Но отчет Financial Health Network за 2021 год показал, что более 70% потребителей, которые использовали услугу для раннего доступа к своим доходам, возвращались, чтобы использовать их последовательно — поведение, обычное для кредитов до зарплаты, говорит он.

«Дело не только в том, что они используют его несколько раз в год, они используют его несколько раз подряд», — говорит Горовиц. «Это указывает на то, что они не могли погасить его, не взяв вскоре после этого еще один аванс для покрытия своих счетов».

Не постоянное решение

У вас могут быть более дешевые альтернативы, если вам нужно занять деньги, говорит Торрес.

Кредитные союзы и некоторые банки предлагают кредиты в небольших долларах, которые погашаются доступными ежемесячными платежами. Друг или член семьи может одолжить вам деньги и позволить вам вернуть их через какое-то время.

Недостаточно исследований, чтобы узнать, улучшает или ухудшает положение потребителей получение аванса через приложение, говорит Накита Каттино, адъюнкт-профессор права Джорджтаунского университета, чьи исследования сосредоточены на финансовых услугах и финансовой доступности.