Как закрыть кредит быстро: Как Закрыть Все Долги По Кредитам?

Содержание

Как правильно закрыть кредитную карту — Грамотное закрытие кредитки в банке

Содержание

•

Почему кредитную карту нужно обязательно закрыть официально?

•

Что нужно сделать перед закрытием карты

•

Алгоритм закрытия кредитной карты

•

Как закрыть кредитку в отделении банка

•

Как закрыть кредитку по телефону

•

Как закрыть кредитку через интернет-банк или приложение

•

Популярные вопросы

•

Почему на неиспользуемой кредитке появляется задолженность?

•

Как закрыть карту с истекающим сроком действия?

•

Можно ли закрыть кредитную карту с просроченным долгом?

•

Как закрыть кредитку в случае ее утери?

•

Нужно ли закрывать неактивированную карту?

Почему кредитную карту нужно обязательно закрыть официально

Если у человека несколько кредиток, то он считается ненадёжным заёмщиком и скорее всего получит отказ при подаче заявки на крупный кредит, например, ипотеку. Закрыть кредитку совсем не сложно, если соблюдать ряд правил и подготовиться к расторжению договора с банком.

Закрыть кредитку совсем не сложно, если соблюдать ряд правил и подготовиться к расторжению договора с банком.

Деньги просто так на кредитке не лежат: за обслуживание придётся платить ежегодную комиссию даже при нулевом балансе. Если карту просто порезать на куски или где-то оставить лежать без использования, закрытием кредита это считаться не будет.

Банк может установить плату:

Кроме того, возьмут плату за смс и пуш-сообщения, могут начислить дополнительные комиссии за оформленные услуги. А если забыть об обслуживании долга, банк может обратиться в суд. Иногда клиенты неправильно закрывают кредитку, в итоге долг копится, а кредитная история становится испорченной.

Поэтому лучше закрыть карту правильно. То есть выплатить долг, расторгнуть кредитный договор с банком и аннулировать счёт.

Что нужно сделать перед закрытием карты

Чтобы избежать проблем при закрытии карты, рекомендуем:

•

Узнать, если ли еще непогашенные долги по кредитке либо положительный баланс.

Банк расторгнет договор только при нулевом балансе. Даже если вы так ни разу не воспользовались картой, все равно проверьте остаток. За это время могли быть начислены проценты или взыскана комиссия за снятие наличных.

Банк расторгнет договор только при нулевом балансе. Даже если вы так ни разу не воспользовались картой, все равно проверьте остаток. За это время могли быть начислены проценты или взыскана комиссия за снятие наличных.•

Отключить платные услуги.

Банк расторгнет договор только при нулевом балансе. Даже если вы так ни разу не воспользовались картой, все равно проверьте остаток. За это время могли быть начислены проценты или взыскана комиссия за снятие наличных.

Банк расторгнет договор только при нулевом балансе. Даже если вы так ни разу не воспользовались картой, все равно проверьте остаток. За это время могли быть начислены проценты или взыскана комиссия за снятие наличных.Алгоритм закрытия кредитной карты

Правильно закрыть карту можно разными способами: в отделении, по телефону, через интернет-банк или мобильное приложение.

Как закрыть кредитку в отделении банка

Чтобы закрыть кредитку в отделении банка, нужно подготовить:

•

договор;

•

паспорт;

•

кредитку.

Сотрудник на месте проверит баланс и уничтожит карту. А через полтора месяца рекомендуем прийти в офис за справкой о расторжении договора и отсутствии задолженности.

Как закрыть кредитку по телефону

Контакт-центр Альфа-Банка работает в том числе и с обращениями по поводу закрытия кредитных карт. Сотрудники проверят личность клиента. Для этого нужно назвать паспортные данные или кодовое слово, которое было указано при оформлении кредитки. Еще необходимо заранее погасить остаток долга.

После сообщения личных данных сотрудник расскажет, как грамотно аннулировать банковский пластик. Но в любом случае придётся сходить в офис и передать карточку специалисту для уничтожения. Там же выдадут справку о полном погашении долга.

Как закрыть кредитку через интернет-банк или приложение

С банковской карточкой можно расстаться, заполнив специальную форму в интернет-банке. Для этого нужно:

Проверить остаток по карте и погасить задолженность.

Активировать ссылку «Закрыть счёт»: она будет видна при выборе конкретного банковского продукта.

Заполнить форму.

Отправить заявление на закрытие банковской кредитки и привязанного к ней счёта.

Подождать 45 дней, после этого проверить закрытие кредита. Банк должен удалить его из списка продуктов, оформленных клиентом.

Стоит проверить настройки уведомлений от банка. Они могут поступать заказным письмом через обычную почту, письмом на электронный адрес или как сообщение в мессенджере привязанного аккаунта соцсети.

После закрытия кредитки запросите в отделении банка справку об отсутствии долгов перед финансовой организацией.

Аннулировать банковскую карту можно в приложении Альфа-Банка. В целом процедура такая же, как с интернет-банком, немного отличаются названия разделов.

Популярные вопросы

Почему на неиспользуемой кредитке появляется задолженность?

Можно обнаружить задолженность по кредитке, даже если она не использовалась..jpg) Это происходит по ряду причин:

Это происходит по ряду причин:

•

Обслуживание карты платное. Обычно банк снимает деньги за год использования пластика, но бывают ежемесячные тарифы. У некоторых банковских продуктов обслуживание бесплатное, но если забыть выполнить условия, то за него придётся платить. Так появляется долг.

•

Клиент согласился на подключение дополнительных услуг, а потом про них забыл. Например, при оформлении кредитки настроили смс-уведомления об операциях по счёту или подключили страховку по договору. Обычно такие услуги стоят недорого, но если их вовремя не оплачивать, набегает долг. Поэтому проверьте, какие услуги у вас подключены, пополните счёт на нужную сумму, и банк спишет долг по комиссиям автоматически.

•

Кредитка оформлена с пост-платежом по графику, то есть за карту клиент платит в следующем месяце. Процент за прошлый месяц начислят только в начале нового.

Как закрыть карту с истекающим сроком действия?

Если срок действия кредитки подходит к концу, это не означает, что договор об обслуживании карты будет расторгнут автоматически. Счёт остается активным, поэтому если нет желания дальше пользоваться пластиком, сообщите об этом банку.

Счёт остается активным, поэтому если нет желания дальше пользоваться пластиком, сообщите об этом банку.

В любом случае кредитная организация не будет закрывать карту, если на ней остались деньги или клиент ушел в минус. Более того, при наличии долга по карте банк продолжит начислять проценты, которые клиент обязан выплатить.

Можно ли закрыть кредитную карту с просроченным долгом?

Задолженность по кредитке отрицательно скажется на кредитной истории. Надёжность заёмщика окажется под сомнением даже в том случае, если он всего на один день просрочил обязательный платёж. Более того, в договоре на обслуживание кредитной карты банки обычно пишут о штрафах за просроченные платежи. Организация вправе начислить неустойку, пени и другие виды санкций. Впоследствии они увеличат долг, если вовремя не решить эту проблему.

Банки выделяют разные типы просроченного долга.

Если клиент впервые задержал плату по кредиту буквально на один или пару дней, то в финансовом учреждении отнесутся к такой ситуации лояльно.

Не всегда деньги доходят вовремя, особенно если клиент платит со счёта другого банка. Но если такие просрочки у заёмщика регулярны, то можно попасть в категорию ненадёжных клиентов и получить отказ при оформлении новых кредитных продуктов.Ситуационная просрочка от 10 до 30 дней. Если клиента уволили с работы, он заболел или доход резко снизился, нужно объяснить представителю банка свою ситуацию, попросить предоставить кредитные каникулы или рефинансировать долг по карте. В противном случае банк сначала напомнит о долге, а потом подаст иск в суд.

Не всегда деньги доходят вовремя, особенно если клиент платит со счёта другого банка. Но если такие просрочки у заёмщика регулярны, то можно попасть в категорию ненадёжных клиентов и получить отказ при оформлении новых кредитных продуктов.

Не всегда деньги доходят вовремя, особенно если клиент платит со счёта другого банка. Но если такие просрочки у заёмщика регулярны, то можно попасть в категорию ненадёжных клиентов и получить отказ при оформлении новых кредитных продуктов.Чтобы восстановить репутацию надёжного плательщика, достаточно вовремя платить минимальный платёж по кредитной карте или договориться с банком о новом графике платежей. Иногда банк идёт навстречу и меняет график бесплатно, но будьте готовы к дополнительной комиссии за смену даты платежа.

Чтобы избежать технической просрочки, когда деньги «зависают» между банками, выплачивайте минимальную сумму по кредитке раньше установленной даты. Рекомендуем делать это за пять дней до даты платежа.

Рекомендуем делать это за пять дней до даты платежа.

Еще можно настроить автоплатёж в приложении банка ― тогда банк автоматически спишет заранее установленную сумму в счёт долга.

Как закрыть кредитку в случае её утери?

Если при потере дебетовой карты её достаточно сразу заблокировать в приложении и подать заявку на перевыпуск, то с потерей кредитного пластика этого мало. Клиент должен лично прийти в отделение банка с паспортом и написать заявление на закрытие счёта. Но сначала придётся погасить задолженность. Узнать остаток по счёту можно в приложении или по телефону. Оператор попросит назвать кодовое слово или паспортные данные.

Если с карты успели списать деньги, необходимо написать заявление в полицию и поставить банк в известность. Рекомендуем запросить выписку по последним операциям и отправить уведомление о мошеннических операциях.

Есть ровно сутки на оспаривание мошеннической транзакции. Банк должен дать ответ в течение 30 дней, если мошенники сняли деньги на российской территории, и 60 дней, если такая транзакция была совершена за границей.

Банк должен дать ответ в течение 30 дней, если мошенники сняли деньги на российской территории, и 60 дней, если такая транзакция была совершена за границей.

Форму заявления можно взять в самом банке.

Нужно ли закрывать неактивированную карту?

Если вы получили кредитную карту, но не активировали её, при этом не заключая договор с банком, то такой банковский пластик недействителен. А значит, его можно закрыть по истечении определенного срока.

Но если клиент заключил договор с банком, получил карту, но не активировал, то могут быть проблемы:

•

Обслуживание по карте платное, поэтому можно уйти в минус, на который банк начислит процент за использование кредита. Лучше заранее пополнить счёт карты на сумму годового обслуживания и внимательно отслеживать баланс.

•

Если хотите расстаться с банковским продуктом, верните карту в банк и напишите заявление на закрытие.

У клиентов Альфа-Банка есть шесть месяцев на активацию кредитной карты. Если этот срок прошёл, то карта будет неактивной, а банк сочтёт, что клиент отказался от договора по карте.

Форму заявления можно взять в самом банке.

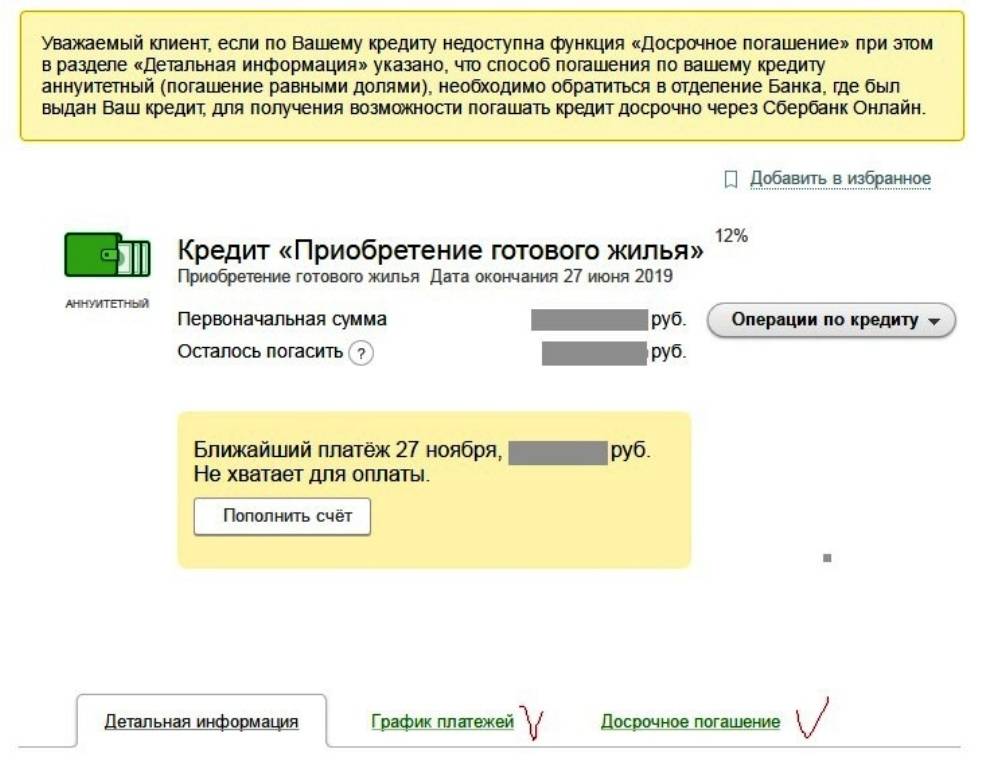

Кредитный калькулятор с досрочным погашением

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа — аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Особенности частично досрочного погашения кредита

При частично досрочном погашении возможно два типа списаний:

- в день очередного платежа. В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

- между двумя очередными платежами. Здесь расчет происходит сложнее. Проценты на сумму долга начисляются каждый день, а гасятся раз в месяц. К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

После внесения внеочередного платежа меняется график последующих погашений кредита. Сумма основного долга уменьшается и следом за ней изменяется один из двух параметров: сумма ежемесячного платежа или срок кредита. Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей. Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей. Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Выгоднее уменьшать срок кредита, так как общая переплата в этом случае снизится более значительно. Поэтому, если сумма ежемесячного платежа вам посильна, рекомендуем уменьшать именно срок.

Экспериментируйте с параметрами для выбора наиболее подходящего для вас способа перерасчета. Кредитный калькулятор позволяет сохранять результаты расчетов, это очень удобно для сравнения полученных вариантов, так как вам не придется повторно вносить исходные данные кредита в форму.

Изменяемая процентная ставка

Нередко бывает, когда процентная ставка меняется в ходе срока кредита. Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

Руководство по ипотеке

: какое среднее время закрытия дома?

Нажав «Посмотреть тарифы», вы будете перенаправлены на нашу главную материнскую компанию LendingTree. В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

По данным ведущей компании по разработке ипотечного программного обеспечения Ellie Mae, среднее время, которое требуется покупателям жилья в Соединенных Штатах, чтобы завершить покупку дома (по состоянию на февраль 2019 года), составляет 47 дней для всех типов кредитов. Как правило, кредиты на покупку занимают больше времени, чем кредиты на рефинансирование, в среднем на 12 дней. Узнайте больше о процессе покупки, времени, затрачиваемом на каждом этапе, и советах, как не отклоняться от графика, ниже.

Как правило, кредиты на покупку занимают больше времени, чем кредиты на рефинансирование, в среднем на 12 дней. Узнайте больше о процессе покупки, времени, затрачиваемом на каждом этапе, и советах, как не отклоняться от графика, ниже.

- Сколько времени нужно, чтобы закрыть дом?

- Типичное время закрытия: по типу кредита

- Среднее время закрытия обычного кредита

- Среднее время закрытия кредита FHA

- Среднее время закрытия кредита VA

- Как время закрытия изменилось с течением времени?

- Как я могу получить быстрое закрытие ипотечного кредита?

Сколько времени нужно, чтобы закрыть дом?

Важно отметить, что в то время как среднее время закрытия может составлять 47 дней для покупки и 35 дней для рефинансирования, на самом деле для закрытия большинства кредитов требуется от 30 до 75 дней. Если вы выберете дату закрытия условного депонирования в течение 30 дней или менее, вам необходимо будет тесно сотрудничать со своим кредитором, чтобы обеспечить своевременное закрытие кредита.

Если вы берете ипотечный кредит на покупку следующего дома, процесс закрытия дома занимает в среднем 47 дней, от подачи заявки до закрытия и финансирования. Некоторые этапы кредитного процесса регулируются обязательными периодами ожидания, в то время как другие зависят от сторонних поставщиков услуг (например, оценщиков). Вот пошаговое описание типичного процесса получения кредита:

Резюме: Средний срок закрытия сделки

| Заявка | 1 день | |

| Раскрытие информации | До 3 дней для раскрытия информации; дополнительное время для рассмотрения и завершения | |

| Документация | От нескольких дней до недель в зависимости от времени рассмотрения и наличия запрашиваемой информации | |

| Оценка | 1-2 недели для завершения | |

| Условное одобрение | 1–2 недели для дополнительного рассмотрения андеррайтинга и согласования условий | |

| Cleared to Close | 3 day mandated minimum for acknowledging Closing Disclosure | |

| Closing and Funding | 1 to 3 days to receive and review signed loan documents and disburse funds |

If your scenario is complex (из-за вашего дохода или других факторов), то для закрытия кредита может потребоваться дополнительное время и усилия. Другие факторы, такие как время выполнения оценки, находятся вне вашего контроля, но также могут повлиять на то, как быстро будет закрыта ваша ссуда. Часто лучше сообщать о потенциальных опасностях заранее, а не ждать, пока андеррайтеры поймают их и зададут дополнительные вопросы в будущем.

Другие факторы, такие как время выполнения оценки, находятся вне вашего контроля, но также могут повлиять на то, как быстро будет закрыта ваша ссуда. Часто лучше сообщать о потенциальных опасностях заранее, а не ждать, пока андеррайтеры поймают их и зададут дополнительные вопросы в будущем.

Заявка (1 день)

После того, как ваше предложение о покупке дома будет принято, вы можете начать процесс получения кредита, подав официальную заявку на кредит. Для рассмотрения вашего заявления ипотечному кредитору требуется шесть элементов информации: ваше имя, номер социального страхования, предполагаемый доход, адрес собственности, предполагаемая стоимость и запрашиваемая сумма кредита.

Полное единое заявление на жилищный кредит, или URLA, содержит от пяти до шести страниц информации, необходимой для полной обработки и подтверждения вашего заявления. Ваш кредитор может запросить у вас эту информацию по телефону, попросить вас заполнить онлайн-форму или заполнить бумажную копию. Процесс подачи заявки должен быть завершен в первый день.

Процесс подачи заявки должен быть завершен в первый день.

Раскрытие информации (~3 дня)

Как только ипотечный кредитор получает шесть упомянутых выше сведений, по закону он обязан предоставить вам официальную информацию о кредите, включая оценку кредита, в течение трех дней.

Большинство кредиторов будут запрашивать ваше согласие на отправку раскрытия информации в электронном виде, чтобы все первоначальные документы можно было предоставить по защищенной ссылке через портал или через службу сбора электронной подписи. Важно отметить, что если вы не дадите своего согласия, бумажные копии всех раскрываемых сведений будут отправлены вам по почте, что потенциально может добавить дни к процессу кредита.

Документация (~несколько дней)

Вашему кредитору потребуются от вас дополнительные документы, касающиеся вашего дохода и активов, чтобы представить полный файл для андеррайтинга. Часто бывает несколько запросов на информацию, так как при просмотре ваших документов могут возникнуть дополнительные вопросы. Например, если в ваших налоговых декларациях указан доход от сдачи в аренду имущества, то будет запрошена информация об ипотеке, налоге на имущество и страховке домовладельца.

Например, если в ваших налоговых декларациях указан доход от сдачи в аренду имущества, то будет запрошена информация об ипотеке, налоге на имущество и страховке домовладельца.

Процесс запроса, сбора, отправки и проверки документации и информации может занять всего несколько дней или гораздо больше, в зависимости от наличия вашей документации и времени, которое требуется вашему кредитору для ее просмотра.

Оценка (1-2 недели)

Заказ на оценку может быть сделан, как только вы предоставите своему кредитору подписанную форму о намерении продолжить. Чем раньше вы сможете заказать оценку, тем лучше, поскольку эта сторонняя услуга требуется для закрытия большинства кредитов и зависит от графика лицензированного независимого оценщика.

Сам процесс оценки включает планирование начальной проверки, проведение оценщиком проверки и подготовку отчета об оценке. Отчет доставляется в управляющую компанию по оценке для проверки качества перед возвратом вашему кредитору. Этот процесс может занять от одной до двух недель, хотя в более удаленных местах этот процесс может занять больше времени. Для продавцов рекомендуется использовать это время, чтобы внести некоторые косметические улучшения в вашу собственность, чтобы повысить вероятность того, что ваша оценка будет иметь разумную стоимость.

Этот процесс может занять от одной до двух недель, хотя в более удаленных местах этот процесс может занять больше времени. Для продавцов рекомендуется использовать это время, чтобы внести некоторые косметические улучшения в вашу собственность, чтобы повысить вероятность того, что ваша оценка будет иметь разумную стоимость.

Андеррайтинг (1-3 дня)

Вся информация о вашем доходе, активах, имуществе и кредите будет проверена андеррайтером или группой андеррайтеров, чтобы убедиться, что ваша заявка соответствует всем правилам программы для кредита. продукт, который вы ищете. В дополнение к общим рекомендациям по продуктам у многих кредиторов есть внутренние инструкции, которые выходят за рамки базовых требований (иногда называемых дополнительными), которым вы также должны соответствовать.

Время обработки андеррайтинга варьируется от кредитора к кредитору, но нормальным считается от 24 до 72 часов. Однако, если вы окажетесь на рынке горячих покупателей или в разгар бума рефинансирования, время оборота часто будет увеличиваться из-за увеличения объема кредита.

Условное одобрение (1-2 недели)

После того, как ваша заявка будет рассмотрена андеррайтером в первый раз, они либо условно одобрят ваш файл, либо приостановят действие вашего файла до получения дополнительной информации, необходимой для принятия решения, либо откажут в вашем файл, если он не соответствует правилам программы.

Условное одобрение часто сопровождается перечнем дополнительной документации, пояснительными письмами и дополнительной информацией, которую андеррайтеру необходимо просмотреть, прежде чем подписать окончательное одобрение вашего кредита. Процесс запроса, сбора, отправки и проверки условий может проходить несколько циклов вперед и назад, прежде чем требования андеррайтинга будут удовлетворены. В зависимости от времени очереди на рассмотрение, это может занять от одной до двух недель.

Готово к закрытию (3 дня)

Получение окончательного разрешения на закрытие является последним шагом перед тем, как ваши окончательные кредитные документы могут быть составлены и доставлены вам для подписания и нотариального заверения. Окончательное заключительное сообщение с подробным описанием всех условий кредита, затрат и других деталей будет подготовлено вашим кредитором и предоставлено вам для ознакомления.

Окончательное заключительное сообщение с подробным описанием всех условий кредита, затрат и других деталей будет подготовлено вашим кредитором и предоставлено вам для ознакомления.

Существует обязательный трехдневный период ожидания после того, как вы получите заключительную информацию, прежде чем вы сможете подписать кредитные документы. Закон требует, чтобы вам был предоставлен этот период для пересмотра окончательных условий кредита и консультаций с любыми консультантами, которые вам нужны.

Закрытие и финансирование (~1 день)

После того, как вы подпишете свои окончательные кредитные документы, они будут возвращены вашему кредитору, который проверит их на полноту и убедитесь, что все сторонние отчеты и информация в порядке перед выплатой кредита. Как только ваш кредит будет профинансирован, новый ипотечный кредит будет зарегистрирован в вашем округе, иногда в тот же или на следующий рабочий день.

Типичное время закрытия: по типу кредита

Закрытие различных типов кредитов занимает больше времени в зависимости от требований и рекомендаций программы. Вот разбивка среднего времени закрытия в днях между средними ипотечными кредитами, кредитами FHA и кредитами VA:

Вот разбивка среднего времени закрытия в днях между средними ипотечными кредитами, кредитами FHA и кредитами VA:

| Conventional Purchase | 47 |

| Conventional Refinance | 35 |

| FHA Purchase | 47 |

| FHA Refinance | 32 |

| VA Purchase | 49 |

| VA Refinance | 42 |

Среднее время закрытия для обычного кредита

Для закрытия обычного ипотечного кредита требуется около 47 дней в соответствии с квалифицированными стандартами кредитования Fannie Mae. Обычные рефинансирования выполняются быстрее и в среднем занимают около 35 дней.

Обычные ипотечные кредиты следуют наиболее традиционному пути от заявки до закрытия и финансирования. В отличие от кредитов FHA и VA, обычно не существует специализированных требований по андеррайтингу, оценке или утверждению сверх рекомендаций Fannie Mae или Freddie Mac. Вообще говоря, рефинансирование займет значительно меньше времени, чем новые кредиты на покупку.

Среднее время закрытия кредита FHA

Закрытие ипотечного кредита FHA занимает около 47 дней. Рефинансирование FHA выполняется быстрее и в среднем занимает около 32 дней.

Кредиты FHA обычно закрываются в сроки, очень похожие на обычные кредиты, но могут потребовать дополнительного времени в определенные моменты процесса. Например, оценка ссуд FHA должна выполняться оценщиком, утвержденным FHA, и любые проблемы с безопасностью или обитаемостью должны быть устранены до того, как ваша ссуда будет закрыта. Большая разница во времени закрытия между рефинансированием FHA и кредитами на покупку, вероятно, связана с ускоренным процессом, обеспечиваемым упрощенным рефинансированием FHA.

Среднее время закрытия кредита VA

Закрытие ипотечного кредита VA занимает около 49 дней. Рефинансирование VA выполняется быстрее и в среднем занимает около 42 дней.

Кредиты VA обычно закрываются дольше, чем обычные кредиты. Это связано с более строгими требованиями к андеррайтингу кредитов VA и тем фактом, что не все кредиторы выдают кредиты VA собственными силами. Большая разница во времени закрытия между рефинансированием VA и кредитами на покупку, вероятно, связана с ускоренным процессом, обеспечиваемым рефинансированием VA.

Только кредиторы с прямым одобрением от VA могут гарантировать свои собственные кредиты VA; другие кредиторы должны представлять свои кредитные файлы непосредственно в Департамент по делам ветеранов для рассмотрения и утверждения, что значительно увеличивает время закрытия.

Как время закрытия изменилось с течением времени?

По состоянию на февраль 2019 года сроки закрытия оставались в узком диапазоне от 42 до 48 дней в среднем по всем типам кредитов за последние 18 месяцев. Это указывает на то, что, несмотря на сезонные колебания рынка и меняющиеся тенденции в сфере жилья, для закрытия ипотечного кредита требуется примерно от шести до семи недель.

Это указывает на то, что, несмотря на сезонные колебания рынка и меняющиеся тенденции в сфере жилья, для закрытия ипотечного кредита требуется примерно от шести до семи недель.

Усовершенствования в процедурах андеррайтинга в сочетании с переходом на цифровое ипотечное кредитование в среднем ускорили время закрытия. Однако, хотя многие онлайн-кредиторы могут похвастаться ускоренным закрытием, ваш опыт может сильно различаться в зависимости от вашего финансового профиля, а также возможностей и возможностей выбранного вами кредитора.

Как я могу получить быстрое закрытие ипотечного кредита?

Есть несколько вещей, которые вы можете сделать, чтобы ускорить процесс закрытия. Как правило, стоит быть готовым и своевременным, когда дело доходит до ответов на запросы кредиторов.

Начните процесс кредита как можно скорее, получив предварительное одобрение.

Еще до того, как вы подпишете контракт на недвижимость, получите предварительное одобрение вашего кредитора, предоставив ему информацию о вашем доходе, активах и кредитной истории. Чтобы выдать письмо с предварительным одобрением, ваш кредитор должен будет получить ваш кредитный отчет, рассчитать соотношение долга к доходу и проверить ваши активы, доступные для первоначального взноса.

Чтобы выдать письмо с предварительным одобрением, ваш кредитор должен будет получить ваш кредитный отчет, рассчитать соотношение долга к доходу и проверить ваши активы, доступные для первоначального взноса.

Если вы сделаете это заранее, это сэкономит время после того, как ваше предложение будет принято, и повысит вероятность одобрения вашего кредита. На этом этапе рекомендуется получить предварительное одобрение от нескольких кредиторов, чтобы убедиться, что вы получаете лучшую ипотечную ставку.

Быстро отвечайте на все запросы кредиторов и предоставляйте полную документацию.

Предоставив всю документацию как можно быстрее и в полном объеме, вы поможете процессу двигаться вперед. Многие закрытия часто задерживаются, потому что заемщик не обращает внимания на электронные письма или не отвечает на звонки.

Рекомендуется быстро реагировать, если кредитор просит вас подписать раскрытие информации, вернуть запрошенную документацию или подтвердить срочные документы, такие как заключительное раскрытие, чтобы можно было начать обязательные периоды ожидания. Это потребует от вас особого усердия, но усилия окупятся, как только кредит будет выплачен.

Это потребует от вас особого усердия, но усилия окупятся, как только кредит будет выплачен.

Выберите оцифрованный процесс ипотеки.

Выбор ипотечного кредитора, предлагающего ипотечный процесс онлайн или в цифровом формате, также может помочь ускорить процесс за счет использования технологий для подготовки документов и раскрытия информации.

Цифровые ипотечные кредиторы могут ставить электронные подписи и даже подтверждать заявки на кредит в соответствии с рекомендациями Fannie Mae или Freddie Mac. Хотя нет никаких гарантий, что другие части кредитного процесса будут развиваться так же быстро, приверженность повышению эффективности с помощью технологий может быть хорошим показателем способности компании быстро закрыть ваш кредит.

7 стратегий, чтобы быстрее погасить EMI по ипотечному кредиту

7 стратегий, чтобы быстрее погасить EMI по ипотечному кредиту

Источник изображения: Freepik

Выплата жилищного кредита EMI всегда будет долгосрочным обязательством, которое может варьироваться от 10 до 30 лет. Ваше финансовое положение может стать свидетелем серьезных изменений за эти годы. Поэтому всегда рекомендуется сохранять гибкость при заключении договора с вашим кредитором. Вам нужно рассмотреть вопрос о закрытии кредита как можно раньше с помощью предоплаты; однако при выборе кредитора по-прежнему полагайтесь на варианты оплаты EMI. Давайте посмотрим, как вы можете быстрее закончить свой жилищный кредит EMI:

1. Рассмотрите сумму первоначального взноса, превышающую 20%

Ваша основная сумма значительно уменьшится в зависимости от первоначального взноса, который вы делаете при получении кредита. Например, вы можете внести предоплату в размере от 20% до 30% от суммы кредита. Ваше долговое обязательство мгновенно уменьшится, когда сумма вашего первоначального взноса станет больше; сумма, которую вы тратите на процентный компонент и общее погашение, будет меньше.

2. Внесите несколько частичных досрочных платежей

Когда вы сделаете несколько частичных досрочных платежей в течение срока действия ипотечного кредита, основная сумма, которую вы должны, и ваши последующие EMI уменьшатся. Когда ваши EMI снизятся, вы сможете оплатить их вовремя и погасить ипотечный кредит в течение более короткого периода времени.

3. Выберите более короткий срок владения ипотечным кредитом

При коротком сроке владения вы будете платить более высокие EMI по ипотечному кредиту; тем не менее, вы погасите свой кредит быстрее. Сумма процентов, которую вы в конечном итоге заплатите, также будет ниже по сравнению с тем, что вы в конечном итоге заплатите, если выберете более длительный срок пребывания в должности. Когда вы погасите свой кредит в течение короткого периода времени, вы сможете снова занять больше средств в случае необходимости. Это также повысит ваш кредитный рейтинг.

4. Выберите кредитора, который взимает низкие процентные ставки

Выберите кредитора, который взимает низкие процентные ставки

Убедитесь, что вы тщательно проанализировали рынок, прежде чем окончательно выбрать кредитора. Пожалуйста, ознакомьтесь с информацией обо всех кредиторах и соответственно сравните их процентные ставки. Выберите кредитора, предлагающего самую низкую процентную ставку, чтобы погасить кредит быстро, и ваши кредитные EMI доступны. Если вы уже платите высокие проценты по ипотечному кредиту, рассмотрите возможность инициирования перевода остатка ипотечного кредита, чтобы вы могли воспользоваться более низкими процентными ставками и другими видами льгот.

5. Не отказывайтесь от своих ежемесячных EMI

Если вы пропустите выплату EMI, это повлияет на вас несколькими способами. Задержка повлечет за собой штрафные процентные ставки в размере 2% плюс применимые налоги. Ваш показатель CIBIL упадет, в вашем кредитном отчете будет упомянут платеж, который вы пропустили. Когда в будущем ваш балл CIBIL упадет, вам может быть трудно воспользоваться кредитом. Ваши кредитные заявки в будущем также могут быть отклонены, когда кредитор выполняет кредитный запрос.

Ваши кредитные заявки в будущем также могут быть отклонены, когда кредитор выполняет кредитный запрос.

6. Вы можете привязать свой ипотечный кредит к банковскому счету

При разрешении ипотечного кредита в нескольких банках будет открыт текущий счет, и оба будут связаны. Сумма, которую вы храните на этом текущем счете, уменьшит вашу процентную нагрузку. Обязательство по выплате процентов по ипотечному кредиту уменьшится в размере избыточных средств, которые вы сохранили на текущем счете.

Вы можете вносить или снимать средства с этого текущего счета в любое время. Проценты по ипотечному кредиту будут рассчитываться на основе непогашенной суммы кредита за вычетом остатка на текущем счете.

7. Варианты ипотечного кредита со схемами отказа от EMI

Некоторые кредиторы предоставляют вам стимул, в котором определенное количество EMI отменяется, когда вы регулярно платите свои EMI. Вам необходимо проверить комиссию за обработку и другие конкретные условия, чтобы проверить, соответствует ли она другим кредиторам.