Как закрыть кредит если денег нет: Как Закрыть Долги Если Нет Денег?

Содержание

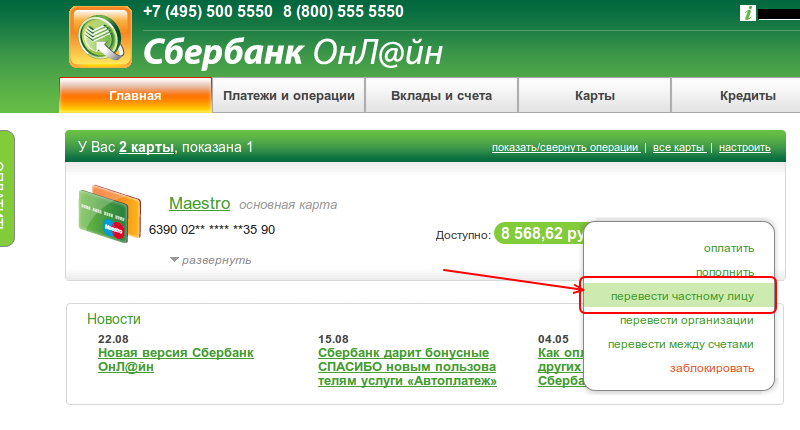

Как поступить, если денег нет, но есть кредиты

Люди берут кредиты на разные цели: на оплату учебы или лечения, неотложные нужды, путешествия и многое другое. Однако может сложиться ситуация так, что на очередной ежемесячный платеж нет денег. Можно оформить онлайн-займ на нужную сумму или попробовать занять денег у знакомых. Но эти деньги тоже придется возвращать, поэтому нужно будет искать новые способы заработка или подработку.

Что нельзя делать заемщику?

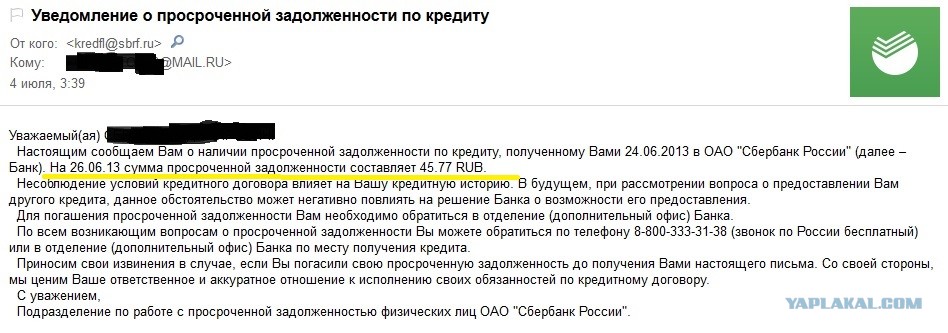

Если просрочка образовалась, то не нужно пропадать и игнорировать общение с банком. Долг будет только увеличиваться, а кредитная история — портится. Помимо этого продолжатся начисляться проценты. Не нужно игнорировать сообщения и звонки от банка — это выставит вас в не лучшем свете.

Старайтесь не паниковать. Да, долг растет, а с ним штрафы и проценты, но неосмотрительные поступки только усугубят ситуацию. Если вы хотите взять новый кредит на покрытие старого, то внимательно изучайте предложения и сравнивайте их с помощью специального сервиса. Иначе можно по неосмотрительности выбрать продукт с плохими условиями, например, существенной переплатой.

Иначе можно по неосмотрительности выбрать продукт с плохими условиями, например, существенной переплатой.

Старайтесь не доводить до судебного разбирательства. Это тоже только обернется лишним тратами. К тому же можно лишиться части имущества.

Пошаговая инструкция для заемщика

Основное правило — всегда идите на диалог с банком. Финансовое учреждение тоже заинтересовано в том, чтобы клиент выплачивал долг. Поэтому постарайтесь найти оптимальное решение.

Например, вы временно лишились источника заработка. Из-за болезни, смены работы или других происшествий. При этом вы уверены, что через некоторое время деньги будут. Тогда нужно попробовать перенести дату платежа. Для этого нужно обратиться в банк с подтверждающими документами, после чего учреждение рассмотрит заявление.

Однако тут есть нюанс: банк не обязан идти навстречу клиенту. Но попробовать стоит. В случае, если вы забыли внести платеж, то извинитесь и заплатите штраф.

В случае, если деньги будут не скоро, можно попробовать оформить кредитные каникулы. Это не освобождает вас от обязанности по выплате кредита, но позволяет снизить нагрузку.

Это не освобождает вас от обязанности по выплате кредита, но позволяет снизить нагрузку.

Для получения каникул заемщику необходимо написать заявление в банк. Желательно, подтвердить свое состояние, например, выпиской из больничной карты или приказом о сокращении. После банк обязан в течение 15 дней рассмотреть заявление и вынести решение.

В качестве решения может быть предложение изменение графика платежей, отмена неустоек, пересмотр сроков кредитования и т. п. Банку законодательно запрещено менять условия так, что они станут еще хуже.

Кредитные каникулы не портят кредитную историю. Поэтому можно не бояться за ее состояние. Но переплата увеличится, так что не затягивайте с возобновлением выплат. Еще один нюанс — банк не обязан предоставлять каникулы, решение остается на его усмотрение.

Рефинансирование?

Если у вас несколько просроченных кредитов, то можно попробовать собрать их в один. Это снизит долговую нагрузку, а также уменьшит процентную ставку. В отличие от классического кредита, при рефинансировании деньги целевые и переводятся напрямую банкам.

При этом нужно искать выгодные предложения. Если вам придется платить в один банк, то это морально проще. Вы будете понимать, какую сумму и какому сроку нужно собрать. В дальнейшем попробуйте досрочно закрыть продукт.

Плюсы рефинансирования — отсутствие штрафов за просрочку (при условии, что вы будете вносить платежи по графику). К тому же это шанс найти предложение с новыми сроками погашения и с меньшей ставкой.

Еще один вариант — продажа имущества. Если у вас есть машина, недвижимость или иные ценности, то лучше реализовать их самостоятельно. Так будет намного выгоднее для вас, чем продажа имущества через суд. С реализацией залогового имущества нужно быть аккуратней: банк должен быть уведомлен о ваших намерениях.

В случае, если у вас есть несколько кредитов, но нет денег, главное не скрываться от банка. Даже в случае накопления просрочек лучше постепенно погашать долг — это улучшит впечатление о вас, как о заемщике.

Как купить дом без первоначального взноса

Ипотека

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 30 ноября 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Вам не нужно вкладывать 20%, чтобы купить дом. Вы можете купить дом без первоначального взноса, подав заявку на получение кредита, гарантированного Министерством по делам ветеранов США (VA) или Министерством сельского хозяйства США (USDA). Даже если вы не имеете права на эти поддерживаемые государством кредиты с нулевым начальным взносом, вы можете претендовать на участие в программах помощи покупателям жилья, которые позволяют вам покрыть денежные средства, необходимые как для первоначального взноса, так и для закрытия расходов.

Даже если вы не имеете права на эти поддерживаемые государством кредиты с нулевым начальным взносом, вы можете претендовать на участие в программах помощи покупателям жилья, которые позволяют вам покрыть денежные средства, необходимые как для первоначального взноса, так и для закрытия расходов.

- Жилищные кредиты без первоначального взноса

- Плюсы и минусы кредита без первоначального взноса

- Должен ли я получить кредит без первоначального взноса?

- Ипотека с низким первоначальным взносом

- Часто задаваемые вопросы об авансовых платежах

Варианты ипотечного кредита без первоначального взноса

Существует два поддерживаемых государством варианта кредита с нулевым первоначальным взносом. Кредитная программа VA предназначена специально для военных заемщиков, в то время как кредит USDA предназначен для заемщиков с низким и средним доходом, покупающих дома в определенных сельских районах.

Ссуды для ветеранов

Ссуды для ветеранов выдаются только военнослужащим, ветеранам и имеющим на это право супругам. Они гарантированы VA и предлагаются одобренными VA кредиторами. Даже без первоначального взноса вам не нужно платить за ипотечное страхование, что дает вам более низкий ежемесячный платеж по сравнению с другими вариантами ипотечного кредита с низким или нулевым первоначальным взносом. Дополнительный бонус: VA снял кредитные лимиты, что означает, что заемщики VA могут покупать более дорогие дома без первоначального взноса.

Они гарантированы VA и предлагаются одобренными VA кредиторами. Даже без первоначального взноса вам не нужно платить за ипотечное страхование, что дает вам более низкий ежемесячный платеж по сравнению с другими вариантами ипотечного кредита с низким или нулевым первоначальным взносом. Дополнительный бонус: VA снял кредитные лимиты, что означает, что заемщики VA могут покупать более дорогие дома без первоначального взноса.

Чтобы купить дом по кредиту VA без залога, вам необходимо:

- Подтвердите, что вы имеете право . Предоставьте сертификат соответствия (COE), подтверждающий наличие достаточных прав на финансирование с нулевым первоначальным взносом.

- Достичь минимального кредитного рейтинга . Хотя в правилах VA нет установленного минимума, многие кредиторы, одобренные VA, не будут принимать баллы ниже 620. Технически, VA не требует минимального кредитного рейтинга; они просят кредиторов просмотреть весь ваш профиль заемщика, чтобы определить ваше право на получение кредита.

- Соблюдение требования отношения долга к доходу (DTI) . Ваш общий долг, разделенный на ваш валовой доход, известный как коэффициент DTI, не должен превышать 41%. Однако ваш кредитор может одобрить более высокий коэффициент DTI с компенсирующими факторами, такими как ипотечные резервы или более высокий кредитный рейтинг.

- Убедитесь, что вы соответствуете требованиям к свободной наличности . Это требование, также известное как остаточное требование VA, является уникальным для кредитов VA и варьируется в зависимости от площади дома, размера вашей семьи и местоположения вашего дома.

- Купить дом, в котором вы собираетесь жить в качестве основного места жительства . Вы не можете купить второй дом или инвестиционную недвижимость с кредитом VA. Тем не менее, вы можете владеть более чем одним имуществом с помощью кредита VA.

- Оплатить комиссию за финансирование в большинстве случаев . Вместо ипотечного страхования VA взимает комиссию за финансирование VA для покрытия расходов налогоплательщика на программу. Комиссия составляет 2,3% от суммы кредита по первому ипотечному кредиту без первоначального взноса и 3,6% по последующим домам, если только вы не освобождены от налога из-за инвалидности, связанной со службой.

Вместо ипотечного страхования VA взимает комиссию за финансирование VA для покрытия расходов налогоплательщика на программу. Комиссия составляет 2,3% от суммы кредита по первому ипотечному кредиту без первоначального взноса и 3,6% по последующим домам, если только вы не освобождены от налога из-за инвалидности, связанной со службой.

Вместо ипотечного страхования VA взимает комиссию за финансирование VA для покрытия расходов налогоплательщика на программу. Комиссия составляет 2,3% от суммы кредита по первому ипотечному кредиту без первоначального взноса и 3,6% по последующим домам, если только вы не освобождены от налога из-за инвалидности, связанной со службой.Кредиты Министерства сельского хозяйства США

Программа кредитов Министерства сельского хозяйства США предоставляет покупателям жилья с низким и средним доходом ипотечные кредиты без первоначального взноса для покупки домов в одобренных Министерством сельского хозяйства США сельских районах. Хотя ипотечное страхование не требуется, заемщики, соответствующие требованиям, должны внести предоплату за гарантию и ежегодную плату за гарантию, которая становится частью ежемесячного платежа.

Чтобы купить дом с кредитом USDA без первоначального взноса, вам необходимо:

- Подтвердить общий доход всех взрослых в вашем доме . Вы можете использовать инструмент соответствия дохода Министерства сельского хозяйства США, чтобы подтвердить, что доход вашей семьи не превышает 115% от среднего предела дохода для вашего округа и штата.

- Предоставьте доказательства того, насколько хорошо вы распоряжаетесь кредитом . Министерство сельского хозяйства США не устанавливает минимальный кредитный рейтинг, но требует от вас показать, что вы ответственно относитесь к платежам по кредиту. Многие кредиторы имеют минимальный кредитный рейтинг 640.

- Докажите, что ваш общий коэффициент DTI не превышает 41% . В дополнение к максимальному общему коэффициенту DTI, равному 41%, USDA ограничивает коэффициент DTI ежемесячных платежей на уровне 29.%. Это рассчитывается путем деления вашего ожидаемого платежа по ипотеке на ваш валовой доход.

- Купить основное место жительства в сельской местности, обозначенной Министерством сельского хозяйства США . Вы должны проживать в доме, приобретенном за счет финансирования Министерства сельского хозяйства США, в качестве основного места жительства.

- Оплата авансовых и ежегодных гарантийных взносов . Министерство сельского хозяйства США взимает с заемщиков гарантийные сборы для покрытия расходов налогоплательщиков на ипотечную программу Министерства сельского хозяйства США. Текущие сборы USDA включают единовременную комиссию за гарантию в размере 1% от суммы кредита, которая обычно включается в сумму кредита, и годовую комиссию в размере 0,35% от суммы кредита, деленную на 12 и добавляемую к ежемесячному платежу.

Вы можете использовать инструмент соответствия дохода Министерства сельского хозяйства США, чтобы подтвердить, что доход вашей семьи не превышает 115% от среднего предела дохода для вашего округа и штата.

Вы можете использовать инструмент соответствия дохода Министерства сельского хозяйства США, чтобы подтвердить, что доход вашей семьи не превышает 115% от среднего предела дохода для вашего округа и штата.

Кредиты на помощь с первоначальным взносом

Если вы не имеете права на получение кредита с нулевым первоначальным взносом VA или USDA и у вас нет наличных денег для первоначального взноса или закрытия расходов, кредит на помощь с первоначальным взносом (DPA) — ваш следующий лучший выбор . Министерство жилищного строительства и городского развития США (HUD) предоставляет средства всем 50 штатам для участия в программах первоначального взноса.

Средства DPA могут быть использованы для покрытия требований по кредитам с низким первоначальным взносом, предлагаемым Fannie Mae, Freddie Mac и Федеральной жилищной администрацией (FHA). Например, для программы Fannie Mae HomeReady® требуется только первоначальный взнос в размере 3 %, который может поступить из программы DPA, предлагаемой в вашем регионе. Обычно деньги DPA можно получить двумя способами: в виде гранта или в виде второго ипотечного кредита. Вот основные принципы работы каждого из них:

Например, для программы Fannie Mae HomeReady® требуется только первоначальный взнос в размере 3 %, который может поступить из программы DPA, предлагаемой в вашем регионе. Обычно деньги DPA можно получить двумя способами: в виде гранта или в виде второго ипотечного кредита. Вот основные принципы работы каждого из них:

- Гранты: Грант — это деньги, которые вам не нужно возвращать. Государственные и местные муниципалитеты предлагают субсидии на первоначальный взнос, которые могут быть применены к требованию о первоначальном взносе в рамках ипотечной программы, на участие в которой вы утверждены. Один недостаток: некоторые программы взимают более высокие ставки, чтобы покрыть расходы на программу.

- Вторые ипотечные кредиты: Этот тип кредита DPA называется «вторым ипотечным кредитом», потому что он помещается после вашего первого ипотечного кредита в качестве залога на ваш дом. В некоторых случаях от вас потребуется регулярная выплата основного долга и процентов, в то время как другие представляют собой «тихие» секунды, которые не нужно возвращать, пока вы остаетесь дома в течение установленного периода времени.

Помимо права на получение ипотечного кредита, привязанного к вашему кредиту DPA, вам, возможно, придется соблюдать определенные правила, которые могут включать:

- Ограничения дохода : Программы DPA созданы, чтобы помочь заемщикам с низким и средним доходом купить жилье.

- Ограничения по районам : Некоторые программы помощи с первоначальным взносом ориентированы на соответствующие переписным районам, что означает, что средства могут быть использованы только для покупки домов в целевых районах.

- Требования к продолжительности владения : Многие программы DPA требуют, чтобы вы прожили в собственности определенное количество лет или выплатили деньги.

Кредиты врачам

Некоторые кредиторы предлагают программы без первоначального взноса для врачей и стоматологов, с более высокими кредитными лимитами, чем стандартные обычные ипотечные программы, и без требования ипотечного страхования.

Плюсы и минусы ипотечного кредита без первоначального взноса

Самое большое преимущество без первоначального взноса заключается в том, что вы можете купить дом, не опустошая свой банковский счет. Однако большая сумма кредита также означает более высокий ежемесячный платеж и затраты на закрытие. Поскольку затраты на закрытие составляют от 2% до 6% от суммы кредита, чем больше вы берете взаймы, тем больше вы платите. Вот разбивка других плюсов и минусов без первоначального взноса, которые стоит учитывать:

| Плюсы | Минусы |

| Вы оставите лишние деньги в банке Вы можете положить дополнительные деньги в резервный фонд У вас будет финансовая подушка на случай неожиданного ремонта дома У вас будет большее списание процентов по ипотеке, если вы перечислите вычеты по пунктам | Ваш платеж по ипотеке будет выше Обычно вы платите за ипотечное страхование Сначала у вас не будет капитала Вы заплатите больше за закрытие Вы не сможете претендовать на столько |

Должен ли я получить кредит без первоначального взноса?

Вам следует получить кредит без первоначального взноса, если:

- Вы можете позволить себе более высокий ежемесячный платеж . Более высокая сумма кредита равна более высокому первоначальному взносу — убедитесь, что в вашем бюджете есть место как для регулярных, так и для непредвиденных расходов.

- Вы не планируете продавать дом в ближайшее время . Продавцы обычно платят до 6% комиссий за недвижимость, а это означает, что вы можете в конечном итоге выписать чек, если продадите свой дом вскоре после получения ипотечного кредита с нулевым первоначальным взносом.

- Вы выиграете от владения жильем вместо аренды . Если вы устали платить арендную плату и хотите, чтобы ваш ежемесячный платеж за жилье шел на собственный дом, ссуда без первоначального взноса может помочь вам быстрее достичь этой цели.

- У вас есть план погасить кредит быстрее в будущем . Собственный капитал может со временем стать мощным финансовым инструментом, и чем быстрее вы начнете его создавать, тем лучше. Подумайте о двухнедельных платежах по ипотеке, чтобы быстрее сбить свой баланс.

Более высокая сумма кредита равна более высокому первоначальному взносу — убедитесь, что в вашем бюджете есть место как для регулярных, так и для непредвиденных расходов.

Более высокая сумма кредита равна более высокому первоначальному взносу — убедитесь, что в вашем бюджете есть место как для регулярных, так и для непредвиденных расходов.

Варианты ипотечного кредита с низким первоначальным взносом

Если вы не соответствуете требованиям ни для одного из вариантов без первоначального взноса, перечисленных выше, вы можете рассмотреть ипотечные программы с низким первоначальным взносом. Все программы, перечисленные ниже, позволяют вам использовать помощь с первоначальным взносом, чтобы выполнить как минимальный первоначальный взнос, так и требования к стоимости закрытия каждого кредита.

Кредиты Fannie Mae HomeReady

Для покупки дома в рамках программы Fannie Mae HomeReady вам потребуется всего 3% первоначального взноса. Тем не менее, проверьте инструмент поиска Fannie Mae, чтобы убедиться, что ваш доход находится в пределах дохода.

Чтобы соответствовать рекомендациям Fannie Mae HomeReady, вам необходимо:

- Иметь кредитный рейтинг не ниже 620

- Оплатите частное ипотечное страхование (PMI), которое может быть дорогим, если у вас низкий кредитный рейтинг

- Докажите, что ваш коэффициент DTI составляет 45 % или менее, хотя высокий кредитный рейтинг или резерв наличности могут позволить до 50 %

- Купить дом, в котором вы планируете жить в качестве основного места жительства

Freddie Mac Home Возможные кредиты

С первоначальным взносом в размере 3% вы можете получить кредит Freddie Mac Home Possible® и претендовать на доход созаемщика, который не живет в доме. Применяются ограничения дохода, а требования к кредитному рейтингу выше, чем в программе Fannie Mae.

Применяются ограничения дохода, а требования к кредитному рейтингу выше, чем в программе Fannie Mae.

Вы можете претендовать на получение кредита Freddie Mac Home Возможный, если вы:

- Имеете кредитный рейтинг не ниже 660

- Оплата PMI

- Докажите, что коэффициент DTI составляет 43% или меньше

- Пройти курс обучения покупателей жилья

- Купить дом в качестве основного места жительства

Обычный кредит 97%

Эта программа, также называемая стандартным кредитом Fannie Mae 97%, не имеет ограничений по доходам или соседству и требует только 3% первоначального взноса для квалифицированных заемщиков. Существует требование об образовании покупателя жилья, если все заявители впервые покупают жилье.

Кредиты FHA

Ипотечные кредиты, застрахованные Федеральной жилищной администрацией (FHA), требуют более крупного первоначального взноса в размере 3,5%, но допускают гораздо более низкие кредитные рейтинги, чем другие кредитные программы с низким первоначальным взносом.

Заемщики FHA обычно соответствуют требованиям, если они:

- Имеют кредитный рейтинг не менее 580 с первоначальным взносом 3,5%

- Иметь кредитный рейтинг 500-579 с первоначальным взносом 10%

- Оплатить авансовый платеж и ежегодную страховую премию FHA по ипотечному страхованию

- Иметь общий коэффициент DTI 43% или менее, хотя могут быть одобрены более высокие коэффициенты DTI с компенсирующими факторами

- Займ до максимального кредитного лимита FHA для вашего региона

- Купить дом в качестве основного места жительства

Имейте в виду, что это самые популярные программы с низким первоначальным взносом. Узнайте у своего кредитора о других программах для покупателей жилья, на которые вы можете претендовать.

Дополнительные кредиты

Если у вас есть 10%, вы можете попробовать дополнительные 10% кредита, который предполагает получение кредита под залог дома или кредитной линии под залог дома (HELOC) еще на 10%. Также известный как контрейлерный кредит 80-10-10, вы избежите ипотечного страхования и получите меньший общий платеж, чем кредиты без первоначального взноса или с низким первоначальным взносом.

Также известный как контрейлерный кредит 80-10-10, вы избежите ипотечного страхования и получите меньший общий платеж, чем кредиты без первоначального взноса или с низким первоначальным взносом.

Часто задаваемые вопросы об авансовых платежах

Является ли ипотека с нулевым первоначальным взносом хорошей идеей? Если у вас есть стабильная работа и доход, а также дополнительные деньги на черный день в банке, ипотека с нулевой ставкой может быть хорошим способом начать владеть недвижимостью.

Каков минимальный первоначальный взнос по ипотеке ? Для описанных выше программ кредитования VA, USDA и доктора первоначальный взнос не требуется.

Какой кредитный рейтинг мне нужен, чтобы купить дом без первоначального взноса? Кредиторы без первоначального взноса обычно устанавливают 620 как самый низкий кредитный рейтинг для покупки дома. Вы можете улучшить свой кредитный рейтинг, сводя к минимуму остаток на возобновляемой платежной карте и своевременно оплачивая все свои счета.

Как мне найти программы помощи при первоначальном взносе в моем районе? Свяжитесь с местными или государственными жилищными органами или местными жилищными некоммерческими организациями, чтобы узнать о помощи в покупке жилья в вашем районе.

Могу ли я использовать подарок для оплаты первоначального взноса или закрытия сделки? Все описанные выше кредитные программы с низким первоначальным взносом предусматривают подарки к первоначальному взносу, а также расходы на закрытие до установленного лимита. Узнайте у своего работодателя, предлагают ли они какие-либо льготы при покупке жилья.

Вам нужно внести 20% первоначального взноса по обычному кредиту? Нет. Тем не менее, первоначальный взнос в размере 20% поможет вам избежать PMI по обычному кредиту, а меньшее заимствование означает, что ваш ежемесячный платеж будет ниже.

Как получить деньги на первый взнос за дом? Создание фонда первоначального взноса, использование сберегательного приложения и откладывание возмещения налогов, бонусов и комиссионных доходов с течением времени или получение дополнительного дохода для первоначального взноса — это лишь несколько способов сэкономить на первоначальном взносе.

Какова комиссия кредитора по кредиту без первоначального взноса? Ипотечные компании обычно взимают плату за выдачу кредита в процентах от суммы кредита. Например, комиссия за выдачу кредита в размере 1% от суммы кредита в размере 300 000 долларов США обойдется вам в 3000 долларов США. Чем выше сумма кредита, тем выше комиссия кредитора.

Поделиться статьей

Текущие ставки по ипотечным кредитам

годовых от

- 30 лет. Исправлено

5,95% - 15 лет. Исправлено

5,76% - 5/1 рука

3,31%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

NMLS#1136

Рекомендуемое чтение

Получение письма о предварительной квалификации для ипотечного кредита

Обновлено 28 мая 2021 г.

Как правило, вы можете получить письмо о предварительной квалификации от кредитора через онлайн-заявку на кредит, приложение для смартфона, приложение для телефона или личное приложение.

ЧИТАТЬ ДАЛЕЕ

Креативные способы оплаты первоначального взноса и закрытия расходов

Содержание

- Как получить первоначальный взнос за дом и как получить деньги для закрытия расходов

- ВИДЕО: Креативные способы оплаты первоначального взноса и закрытия расходов

- 1. Личные сбережения

- 2. Бизнес-счета

- 3. Подарочные фонды

- 4. 401K или пенсионный план

- 5. Программа помощи работодателю

- 6. Продажа личного имущества, акций, металлов

- 8. Уступки продавцу

- 9. Кредит кредитора

- 10. Наличные в кассе

- Часто задаваемые вопросы о затратах на закрытие и авансовых платежах

- Что такое опытные деньги? Как вы распределяете средства?

- Могу ли я занять деньги для первоначального взноса?

- Когда вы платите первоначальный взнос за дом? Когда вы оплачиваете расходы на закрытие и авансовый платеж?

- Что делать, если я не могу позволить себе расходы на закрытие?

- Могу ли я использовать средства 401k для оплаты первоначального взноса, если я впервые покупаю жилье?

- Включен ли авансовый платеж в стоимость закрытия?

- Включена ли стоимость закрытия в первоначальный взнос?

- Что произойдет, если вы вернете подаренный первоначальный взнос?

- Нанять профессионала

- Есть вопросы об первоначальном взносе или затратах на закрытие?

Программа помощи работодателю

Программа помощи работодателю, Судебный иск, страховое требование или возврат налога

Есть много способов, с помощью которых вы можете собрать деньги для покрытия вашего первоначального взноса и расходов на закрытие, не ликвидируя свои личные сбережения.

Нужно второе мнение? Нажмите здесь, чтобы получить помощь!

Как получить авансовый платеж за дом и как получить деньги на покрытие расходов

Также доступны программы первоначального взноса и помощи в оплате закрытия, но только в том случае, если вы соответствуете ограничениям по доходу и сумме кредита.

Я хочу копнуть глубже и обсудить источники, которые можно использовать для первоначального взноса или закрытия счетов, о которых вы, возможно, не подумали. Вот список из 10 распространенных и креативных способов получить эти средства.

ВИДЕО: Креативные способы оплаты первоначального взноса и закрытия сделки

Джош Льюис, Бенсон Пэнг и Скотт Шанг обсуждают творческие способы оплаты первоначального взноса и закрытия сделки.

1. Личные сбережения

Средства, поступающие с личного банковского счета, должны находиться на счете не менее 60 дней до принятия вашего предложения.

Это называется «приправой» ваших средств. Банковские выписки за 2 месяца используются, чтобы показать, что вы сохранили эти деньги и поддерживали свои балансы в течение как минимум 60 дней.

Банковские выписки за 2 месяца используются, чтобы показать, что вы сохранили эти деньги и поддерживали свои балансы в течение как минимум 60 дней.

Наличные в кассе или «матрасные деньги» не разрешается использовать, потому что нет возможности проверить, откуда пришли деньги, или задокументировать историю возможности откладывать деньги.

Крупные депозиты, фигурирующие в ваших банковских выписках, должны быть объяснены. Если вы получаете денежные средства в подарок от родственника, рекомендации по получению этих денег описаны ниже.

Если вы уже внесли подарок на свой расчетный счет, он должен находиться там в течение 60 дней до подачи заявки на ипотеку, в противном случае потребуются дополнительные документы, подтверждающие источник внесенных средств.

Есть вопросы по ипотеке? Мы можем помочь! Щелкните здесь

Ваши личные сбережения могут быть использованы для первоначального взноса или расходов на закрытие.

2. Корпоративные счета

Если вы работаете не по найму, вы можете использовать корпоративные банковские счета для перевода денег на условное депонирование или ваши личные банковские счета.

Использование этого источника следует обсудить с вашим кредитным специалистом до перевода денег между счетами, поскольку для этого потребуются тщательная документация и подтверждение права собственности.

Если вы знаете, что собираетесь купить дом, то одним из способов обойти требование наличия денежных средств, если вы знаете, что собираетесь купить дом, является перевод денег с корпоративных счетов на личные счета как минимум за 3 месяца до подачи заявки на ипотеку. Таким образом, вы обойдете требования к средствам, потому что деньги уже будут на ваших счетах через два месяца после получения необходимых банковских выписок.

Самозанятость усложняет поиск и документирование активов и доходов. Обязательно подробно поговорите со своим кредитным специалистом, в дополнение к предоставлению полных налоговых деклараций за 2-3 года, включая все графики.

3. Подарочные средства

Подарочные средства могут быть получены кровным родственником или родственником по браку, если не ожидается, что они будут возвращены. «Подарок» должен быть задокументирован в подарочном письме.

«Подарок» должен быть задокументирован в подарочном письме.

В Письме о Подарке будет указано имя человека, подарившего деньги, сумма и тот факт, что это действительно подарок и нет никаких ожиданий возврата денег. Ваш кредитор предоставит вам правильную формулировку подарочного письма.

Наилучшая практика для получения подарочных средств — это перевод средств напрямую в Escrow перед закрытием. Это лучшая практика, потому что донору не потребуется документально подтверждать происхождение подарка. Тот факт, что они отправили телеграмму напрямую, является доказательством источника.

Если ваш донор дает вам наличные деньги или чек, который вы вносите на свой счет, это может открыть дверь для ненужной проверки и громоздкой документации от донора, включая выписки за 2 месяца, и документацию о переводе для изъятия, которая был дан вам.

Неправильно переведенные подарочные средства могут не только сильно разочаровать, но и задержать ваш срок хранения. Подробный разговор с вашим кредитным специалистом должен произойти, если вы используете подарок. Использовать подарочные средства очень легко, если соблюдать правила.

Использовать подарочные средства очень легко, если соблюдать правила.

Подарочные средства можно использовать как для первоначального взноса, так и для покрытия расходов.

4. 401K или Пенсионный план

Некоторые пенсионные планы позволяют получить единовременный кредит для покупки основного места жительства. Условия помощи по ипотечному кредиту от поставщика пенсионного плана обычно определяют, можно ли использовать его для первоначального взноса или расходов на закрытие.

Не существует одного способа взять кредит с пенсионного счета, все зависит от того, кто управляет вашей пенсией. Я видел пенсионные планы, которые позволяют получить кредит на помощь при первоначальном взносе с благоприятными условиями погашения.

Нужно второе мнение? Нажмите здесь, чтобы получить помощь!

Я также видел планы, которые позволяют без штрафных санкций снимать средства для покупки дома. Свяжитесь со своим отделом кадров, финансовым консультантом или обратитесь к своей документации, чтобы изучить варианты использования пенсионного счета в качестве источника средств.

Кредитор позволит вам использовать средства именно так, как это указано в правилах пенсионного плана.

Средства с пенсионного счета можно использовать как для первоначального взноса, так и для покрытия расходов.

5. Программа помощи работодателям

Если у вашего работодателя есть программа помощи, задокументированная в вашем справочнике для сотрудников, и она доступна для всех сотрудников компании, это приемлемо для большинства кредиторов.

Условия помощи от вашего работодателя обычно определяют, может ли она быть использована для первоначального взноса или расходов на закрытие. Кредитор позволит то, что задокументировано.

6. Продажа личного имущества, акций, металлов, криптовалюты

Если у вас есть личное имущество, такое как драгоценные металлы, произведения искусства, лодка, акции, криптовалюта или даже другой дом, использование выручки от продажи требует, чтобы вы документировали тот факт, что вы владели недвижимостью.

Вам потребуется предоставить подробный бумажный документ, показывающий продажу (получение) и внесение выручки (точная сумма) на ваш личный расчетный или сберегательный счет.

Если вы не можете доказать, что именно деньги от продажи были внесены на хранение, вам может потребоваться выдержать эти деньги в течение 60 дней, прежде чем вы сможете их использовать. Должным образом документально подтвержденная выручка от продажи личного имущества может быть использована для первоначального взноса или расходов на закрытие сделки.

Средства от продажи личного имущества могут быть использованы либо для первоначального взноса, либо для покрытия расходов.

7. Судебный иск, претензия по страховке или возмещение налога

Если вы получаете деньги в результате возмещения налога, претензии по страховке или судебного процесса, вам необходимо документировать это аналогично тому, как вы документируете продажу личного имущества.

Представление документации о награде, получение денег и внесение денег на ваш счет – все это должно сопровождаться документами.

Деньги, полученные в результате судебного разбирательства, страхового возмещения или возмещения налогов, не нужно хранить в течение 60 дней на вашем счете, и их можно использовать либо для первоначального взноса, либо для закрытия расходов.

Дополнительное примечание: отличный способ сэкономить на первоначальном взносе или затратах на закрытие — взять за правило каждый полученный налоговый возврат и помещать его непосредственно на отдельный счет, предназначенный для сбережений на первоначальный взнос. Многие семьи могут накопить достаточную сумму для первоначального взноса через несколько лет, не нарушая при этом свои регулярные привычки расходования средств, экономя «свободные деньги» из своих налоговых деклараций вместо того, чтобы тратить их на вещи, которые не будут иметь большого значения в долгосрочной перспективе. срок их жизни.

8. Концессии продавцу

Концессия продавцу – это кредит, подтвержденный продавцом дома, который будет использован для покрытия расходов на закрытие. Хотя это не редкость, мотивация продавца покрыть ваши расходы на закрытие может быть напрямую связана с рыночными условиями и вашим предложением.

Есть вопросы по ипотеке? Мы можем помочь! Нажмите здесь

Рекомендуется предлагать более высокую цену покупки, если вы просите продавца оплатить часть или все ваши затраты на закрытие, чтобы они не вышли из ожидаемой итоговой суммы.

Другая стратегия, используемая некоторыми продавцами, заключается в том, чтобы предлагать оплату дисконтными баллами вместо кредита стоимости закрытия. Дисконтные баллы используются для постоянного снижения вашей процентной ставки, что может сэкономить вам 10 тысяч или более в течение срока кредита.

Уступки продавцу могут быть использованы только для оплаты расходов на закрытие, но не для первоначального взноса.

Уступки продавцу — это один из способов получить освобождение от части ваших расходов на закрытие.

9. Кредит кредитора

Кредит кредитора может быть использован для покрытия расходов на закрытие, но не для первоначального взноса. Кредит кредитора означает, что кредитор может либо отказаться от стандартных сборов, либо использовать премиальные цены для получения скидки.

Премиальное ценообразование происходит, когда вы соглашаетесь на более высокую процентную ставку в обмен на кредит, который будет использован для покрытия расходов на закрытие вашего дома.

На конкурентных рынках, где просьба об уступках продавца ставит вас в невыгодное положение, очень хорошей стратегией является использование премиальных цен для получения достаточной скидки для покрытия затрат на закрытие сделки.

Кредит кредитора может быть использован для покрытия расходов на закрытие, но не для первоначального взноса.

Кредит кредитора является еще одним способом получить отказ от части ваших расходов закрытия.

10. Наличные в кассе

Наличные в кассе – это деньги, которые вы имеете в своем распоряжении, но не депонированы в банке или другом финансовом учреждении. Эти деньги можно использовать только в том случае, если они сначала депонированы в банке или финансовом учреждении, таком как кредитный союз.

Деньги должны находиться в этом учреждении в течение 60 дней. Кредитор обычно запрашивает выписки со счетов за 2 месяца, показывающие, что деньги уже там. Вы не хотите давать им выписку за тот месяц, когда были внесены деньги, поэтому обязательно получите их на свои счета за 3 месяца до подачи заявки на ипотеку. .

Часто задаваемые вопросы о заключительных расходах и авансовых платежах

Что такое опытные деньги? Как вы распределяете средства?

Одна из вещей, которую ипотечный кредитор ищет в процессе одобрения ипотеки, — это долгосрочное доказательство того, что у вас есть наличные деньги и резервы, необходимые для продолжения выплаты ипотеки в течение долгого времени. Один из способов сделать это — использовать критерий, называемый опытными деньгами или опытными фондами.

Деньги со стажем означают деньги, которые находились на ваших счетах более 2 месяцев (точнее, деньги, которые появляются на вашем балансе как минимум за 2 ежемесячных отчета до подачи заявки на ипотеку). Любые остатки, которые находились на ваших банковских счетах более 2 месяцев. более 2 месяцев считаются выдержанными, и они вообще не будут спрашивать, откуда они взялись.

Верно и обратное: любые значительные депозиты на ваших счетах, указанные в двух последних выписках (или после последней выписки), вероятно, будут подвергнуты сомнению в течение периода действия ипотечного андеррайтинга.

Нужно второе мнение? Нажмите здесь, чтобы получить помощь!

Итак, если у вас есть ненормально большая сумма денег, которую вы хотите заплатить в качестве первоначального взноса, расходов на закрытие и т. д., лучше спланировать заранее и перевести эти деньги на свои счета как минимум за 3 месяца до выдачи ипотечного кредита. заявление.

Например, если вы планируете продать акции, металлы, криптовалюту, автомобиль и т. д., сделайте это и зачислите средства на свои счета как минимум за 3 месяца до подачи заявки. То же самое относится к депозитам наличными, изъятию средств владельцем из вашего бизнеса, дарению денежных средств от других и т. д. для вашей ипотеки и не должны создавать проблемы.

Могу ли я занять деньги для первоначального взноса?

Короче говоря, нет. Любые деньги, полученные от кровного родственника или родственника по браку, должны быть подтверждены письмом о подарке, в котором указывается, что это подарок, и нет никаких ожиданий возврата . Некоторые люди заключат побочную сделку с членами своей семьи, но это рискованно с этической и юридической точек зрения.

Некоторые люди заключат побочную сделку с членами своей семьи, но это рискованно с этической и юридической точек зрения.

Если бы вы получили кредит из любого источника для использования в качестве части вашего первоначального взноса, этот кредит необходимо было бы раскрыть кредитору, а сумма кредита и график погашения будут считаться частью коэффициентов вашей общей задолженности и Отношение долга к доходу.

Когда вы платите первоначальный взнос за дом? Когда вы оплачиваете расходы на закрытие и авансовый платеж?

Вы оплачиваете расходы на закрытие и авансовый платеж в день закрытия. Оплата обычно производится кассовым чеком или банковским переводом.

Ваш кредитор предоставит вам документы, которые точно покажут вам, сколько вам нужно принести до закрытия за несколько дней до даты закрытия, чтобы у вас было достаточно времени, чтобы получить кассовый чек или банковский перевод, организованный до этой даты.

Это потребует предварительного планирования, чтобы гарантировать, что все необходимые средства будут переведены на счет заблаговременно (более 60 дней идеально, чтобы деньги были выдержаны) и доступны для включения в кассовый чек или банковский перевод.

Что делать, если я не могу позволить себе расходы на закрытие?

Отсутствие возможности оплатить расходы на закрытие дома может стать серьезной проблемой, поскольку вы не сможете получить ключи от своего дома, пока они не будут оплачены.

В самом начале процесса одобрения кредита ваш ипотечный кредитор предоставит вам оценку затрат на закрытие, которые вам потребуются для закрытия. Если вы не можете позволить себе эти расходы на закрытие, вам необходимо немедленно уведомить своего кредитора.

Есть несколько вариантов, которые может использовать кредитор, если вы не можете позволить себе расходы на закрытие, например, добавление некоторых расходов на закрытие к сумме кредита. Но им нужно много уведомлений, чтобы сделать это. Вы не можете дать им знать в последнюю минуту и ожидать закрытия в ожидаемый день закрытия.

Есть вопросы по ипотеке? Мы можем помочь! Нажмите здесь

В этой статье я также описал 10 других вариантов. Я бы определенно начал оттуда.

Могу ли я использовать средства 401k для оплаты первоначального взноса, если я впервые покупаю жилье?

Все зависит от условий вашего конкретного плана 401k. Многие из них содержат положение о том, что вы можете либо взять кредит, либо сделать досрочное снятие средств, чтобы заплатить первоначальный взнос за дом. В большинстве случаев финансовые консультанты, вероятно, посоветуют не делать этого, если это вообще возможно. Но если вариант есть, вы можете рассмотреть возможность его использования.

Если вы решите перевести средства из своего пенсионного плана 401k, 403b, IRA или другого варианта пенсионного плана, обычно лучше всего сделать это не менее чем за 3 месяца до подачи заявки на ипотеку, чтобы они были выдержанными средствами (средства будут быть в вашем аккаунте до двух заявлений, которые будут запрошены кредитором.)

Включен ли авансовый платеж в стоимость закрытия?

Нет, ваш первоначальный взнос и затраты на закрытие — это две разные вещи. Вы выбираете, сколько первоначального взноса вы хотите сделать, в то время как ваши расходы на закрытие — это сборы, которые вы должны заплатить, чтобы завершить покупку вашего дома.

Вы выбираете, сколько первоначального взноса вы хотите сделать, в то время как ваши расходы на закрытие — это сборы, которые вы должны заплатить, чтобы завершить покупку вашего дома.

Тем не менее, есть некоторые сходства. И расходы на закрытие, и ваш первоначальный взнос подлежат оплате при закрытии, и когда вы посмотрите на отчет, который ваш ипотечный кредитор предоставит вам, показывающий сумму денег, причитающуюся при закрытии, сумма вашего первоначального взноса, возможно, будет указана в разделе расходов на закрытие. Но это отдельные суммы, и об этом следует думать именно так.

Включена ли стоимость закрытия в авансовый платеж?

Нет, расходы на закрытие являются отдельными и дополнительными сборами сверх первоначального взноса. Ваш первоначальный взнос — это сумма, которую вы платите напрямую, и она вычитается из покупной цены для расчета суммы вашего кредита. Расходы на закрытие — это набор сборов, которые покрывают расходы на выдачу ипотечного кредита и юридическую передачу права собственности на недвижимость.

Однако и расходы на закрытие, и сумма первоначального взноса должны быть внесены при закрытии. Это означает, что вам нужно будет либо попросить своего банкира сделать банковский перевод, либо принести кассовый чек для передачи в рамках церемонии закрытия.

Что произойдет, если вы вернете подаренный первоначальный взнос?

Технически ничего. Этот процесс между вами и человеком, который сделал вам подарок. Однако лицо/лица, предоставляющие эти средства, должны юридически заявить, что сумма, которую они дали, является настоящим подарком, за который они не планируют и не ожидают возврата. Они должны предоставить кредитору подарочное письмо, чтобы задокументировать этот факт, указав имя человека, дарящего деньги, сумму и тот факт, что это действительно подарок и нет никаких ожиданий погашения. Ваш кредитор предоставит вам правильную формулировку подарочного письма. Однако если через несколько лет вы отдадите им конверт с той же суммой, вы не обязаны сообщать об этом своему кредитору по ипотеке, и вы не потеряете свой дом.

Наймите профессионала

Вы можете делать домашнее задание. Вы можете сэкономить деньги на первоначальном взносе и затратах на закрытие. Вы можете сделать все правильно со своей стороны, но если вы застряли с кредитором колл-центра, вся эта подготовка может быть бессмысленной.

Не стоит недооценивать ценность помощи профессионала, который поможет вам принять решение о приобретении жилья. Профессиональные кредитные инспекторы зарабатывают на жизнь решением проблем.

Каждый является экспертом, пока вы не столкнетесь с проблемой. Вам нужен эксперт, только если что-то всплывает.

Поскольку опытный профессионал не стоит дороже, зачем вам рисковать чем-то столь же важным, как ваш дом, ради ребенка из колл-центра, у которого практически нет опыта решения проблем, которые могут возникнуть при подаче заявки на ипотечный кредит?

Мы собрали сеть опытных специалистов во всех 50 штатах, которые могут помочь вам здесь, в экспертной сети Find My Way Home.