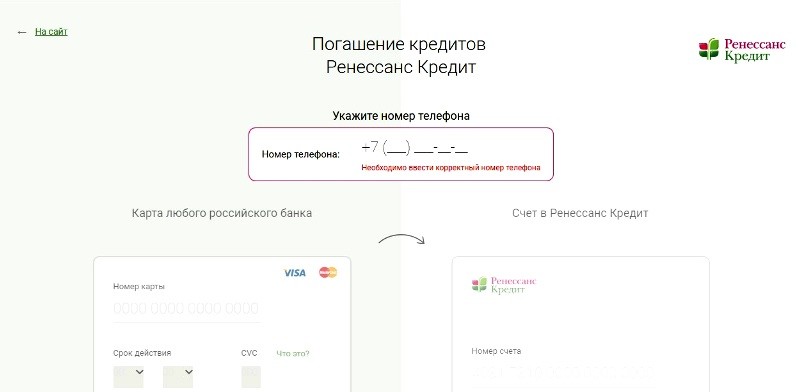

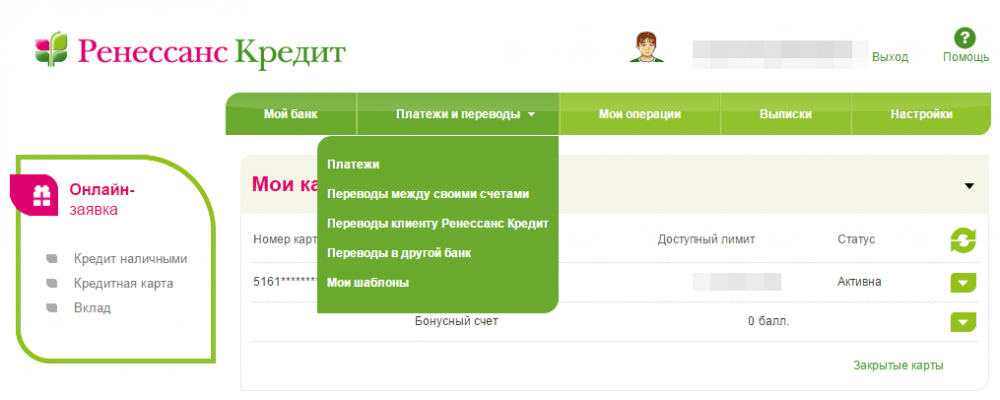

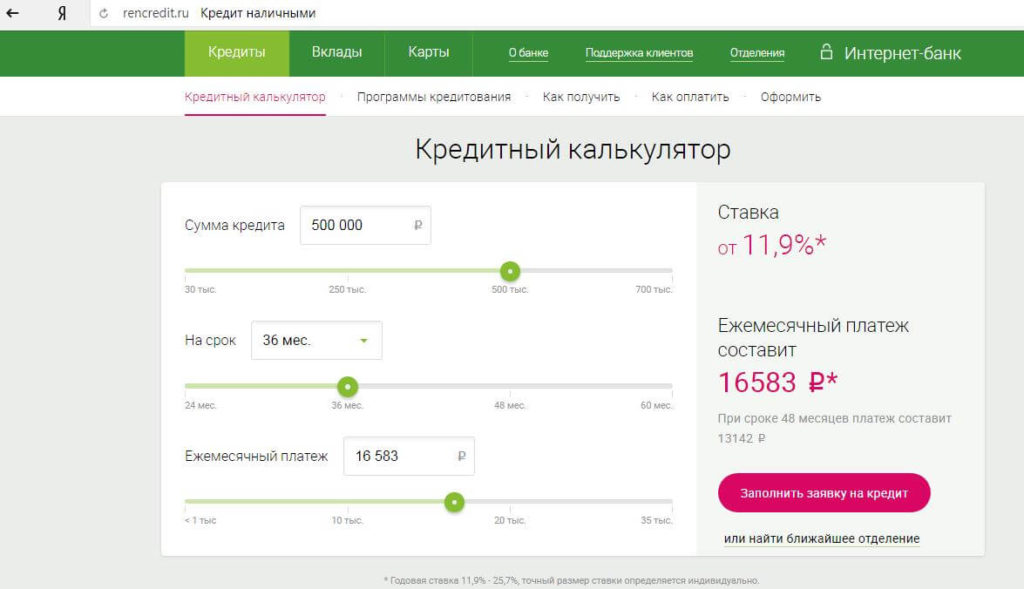

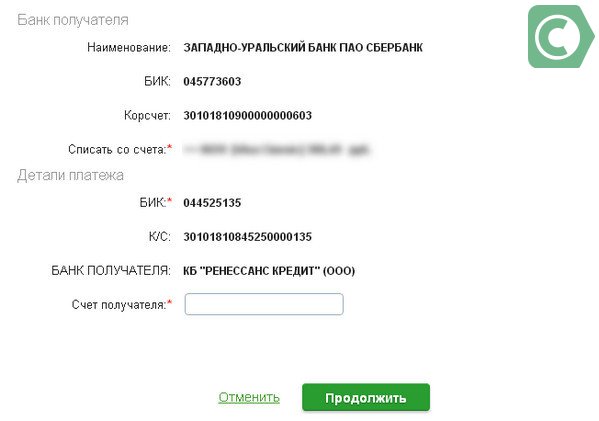

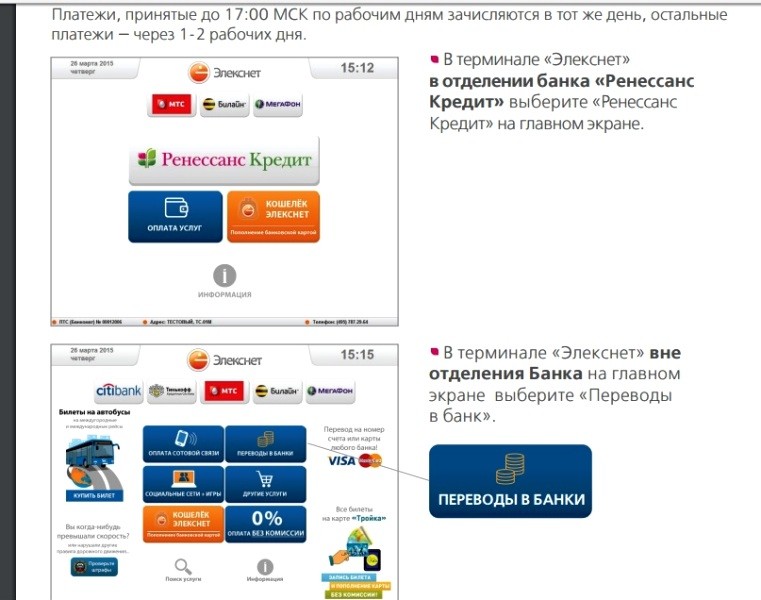

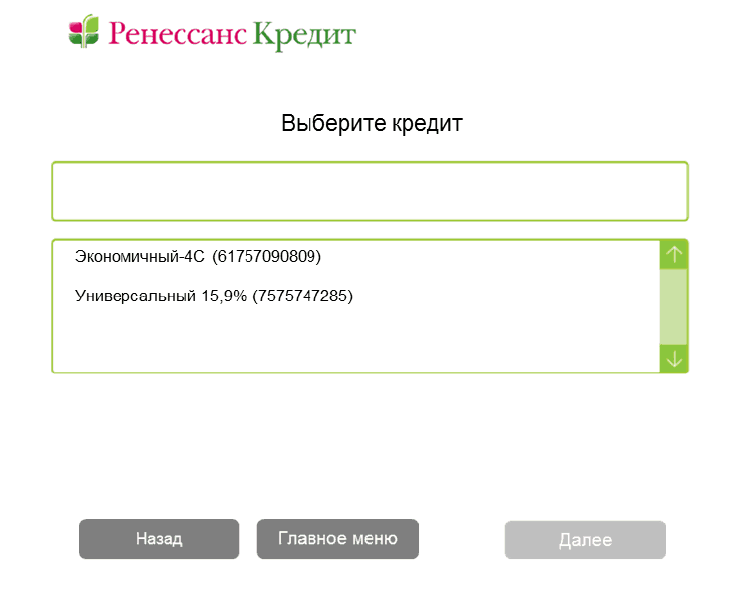

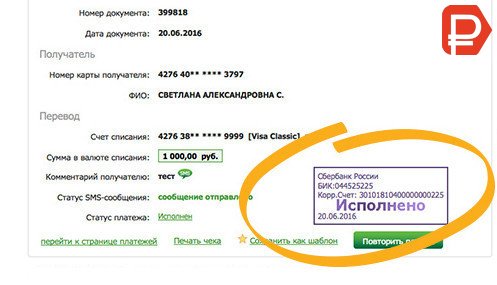

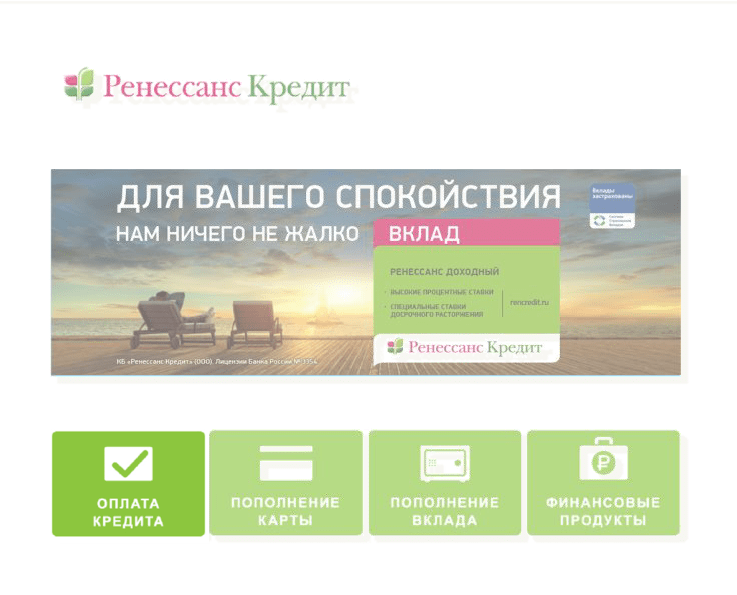

Как заплатить кредит в ренессанс кредит: Ренессанс Кредит – оплата кредита онлайн, через интернет банковской картой, по номеру телефона, договора, погашение через Сбербанк

Содержание

Возобновляемый кредитный фонд

Заявки на участие в программе Возобновляемого кредитного фонда можно подавать в любое время. Сотрудники Фонда рассмотрят заявки, чтобы определить, соответствует ли проект общим целям Фонда и может ли он оказать положительное экономическое влияние на общество.

Заявки оцениваются на основе лидерства, подотчетности, долгосрочной устойчивости и потенциала для частных инвестиций. Проекты должны поощрять побочное развитие, создавать рабочие места, продвигать жилье в центре города или способствовать культурному обогащению сообщества. Каждая заявка также должна пройти процедуру кредитного андеррайтинга.

Структура вознаграждения — действует с 1 июля 2018 г.

| GCF RLF и CDFI | GCF — SSBCI | Фонд зеленых сообществ | |

|---|---|---|---|

| Плата за подачу заявки | 250 долларов | 250 долларов | $125 |

| Плата за отправку* | 1,00% | 1,00% | 1,00% |

| Ограничение комиссии за отправку | Н/Д | 10 000 долларов | Н/Д |

* Комиссия за выдачу кредита до 1 июля 2018 г. составляет 0,75% от суммы кредита, за исключением GCF-SSBCI, которая составляет 1,00% от суммы кредита.

составляет 0,75% от суммы кредита, за исключением GCF-SSBCI, которая составляет 1,00% от суммы кредита.

Приемлемые проекты

- Приобретение недвижимости

- Реконструкция здания

- Новое строительство

- Зеленые насаждения и парки

Недопустимое использование средств

- Операционные и административные расходы

- Местные возобновляемые ссудные фонды

- Проекты общественной инфраструктуры

- Городские пейзажи

- Фасадные проекты

Суммы и условия кредита

В настоящее время GCF предоставляет кредиты на сумму до 250 000 долларов США. Процентная ставка ниже рыночной, с 10-летним сроком и 15-летней амортизацией (разовый платеж через 10 лет).

Структура финансирования

GCF рекомендует структуру финансирования проектов 50-40-10, при этом 50% стоимости проекта финансируется за счет обычных кредиторов, 40% финансируется за счет программ займов с низкой процентной ставкой (GCF и / или DD RLF), а 10% — за счет средств разработчика. долевое участие.

долевое участие.

Структура кредита

Кредиты ЗКФ могут быть структурированы следующим образом:

- Кредит DDA или аналогичной организации

- Кредит DDA с:

- Межправительственное соглашение с городом.

- Аренда или кредит частному владельцу/застройщику.

- Межправительственный договор с городом и субаренда частному владельцу/застройщику.

Вопросы приемлемости

- Местная поддержка

- Подход к застройке центра города

- Бюджет проекта и сроки завершения

- Стратегии предоставления услуг (SDS) и присвоение статуса квалифицированного местного органа власти (QLG)

- Соответствующие фонды

- Обзор андеррайтинга

Соответствие

Для получения дополнительной информации обращайтесь:

Крис Хигдон по адресу chigdon@gacities. com

com

678-651-1018

Снижение затрат для покупателей жилья впервые | 4 Гранты и программы для покупателей жилья впервые | Определение ипотечного кредита: глоссарий терминов | Связь между ипотечными кредитами и кредитными баллами | 3 вопроса, чтобы задать вашему ипотечному кредитору | 6 лучших преимуществ владения собственным домом | Миллениалы стекаются в кредиты VA

Покупатель жилья впервые

Узнайте все о процессе покупки жилья

Снижение затрат для покупателей жилья впервые

Покупка дома — это важная веха, которая может показаться недостижимой в зависимости от вашего финансового положения. Тем не менее, кредит FHA может помочь управлять стоимостью. Итак, как кредиты FHA могут повлиять на стоимость дома? С более низкими ставками и значительно более низким первоначальным взносом это может сделать процесс покупки дома более осуществимым и реалистичным, что особенно интересно для людей, которые в настоящее время находятся на рынке нового дома. Если вы ищете дом и хотите узнать, как снизить стоимость дома своей мечты, продолжайте читать.

Если вы ищете дом и хотите узнать, как снизить стоимость дома своей мечты, продолжайте читать.

Как кредит FHA влияет на стоимость вашего будущего дома?

Чтобы углубиться в детали, ссуда FHA означает ссуду федерального управления жилищным строительством, и это вариант ипотечного кредита с федеральной поддержкой для потенциальных или новых домовладельцев. Любой человек с минимальным кредитным рейтингом 500 может претендовать на участие. Тем не менее, эти кредиты также являются фантастическими для семей с низким доходом и отдельных лиц. Большинство людей не могут заплатить из своего кармана за такой крупный билет, но кредит FHA может помочь облегчить финансовое бремя. В отличие от обычных кредитов, кредит FHA имеет право на упрощенное финансирование, и вы будете платить более низкие процентные ставки.

Как это работает?

Принято считать, что вы получаете кредит через Федеральное жилищное управление. Но это не так, несмотря на его название. Хотя FHA одобряет банк, через который вы проходите, они не выдают ссуду сами. Они только страхуют. Хотя при подаче заявки на ипотеку требуется немного дополнительных документов, новые домовладельцы могут получить большую выгоду от кредита. Кредиторы могут рассчитывать на первоначальный взнос всего в 3,5%, а также на другие льготы, соответствующие их финансовому положению. У них также есть возможность подписать контракт с со-кредитором, не проживающим в жилом помещении, чтобы помочь им пройти квалификацию, если они не соответствуют минимальным требованиям.

Они только страхуют. Хотя при подаче заявки на ипотеку требуется немного дополнительных документов, новые домовладельцы могут получить большую выгоду от кредита. Кредиторы могут рассчитывать на первоначальный взнос всего в 3,5%, а также на другие льготы, соответствующие их финансовому положению. У них также есть возможность подписать контракт с со-кредитором, не проживающим в жилом помещении, чтобы помочь им пройти квалификацию, если они не соответствуют минимальным требованиям.

Каковы некоторые преимущества кредитов FHA?

Подать заявку может любой желающий. Даже если ваш кредитный рейтинг находится на нижнем конце спектра. Тем не менее, 500 требуется как минимум. Вы также можете занять до 96% от стоимости вашего дома. При этом все еще платя более низкий и более управляемый первоначальный взнос для обеспечения собственности. В целом, это делает покупку дома более доступной, если вы никогда не проходили процесс покупки дома.

Все возможно

Каждый заслуживает крышу над головой и хорошее место, которое можно назвать домом. Рынок жилья может быть непредсказуемым, и одна только эта мысль может обескураживать. Не говоря уже о том, что стоимость жизни постоянно растет. За последние несколько лет он увеличился на 30%. Однако, если это рука помощи, которую вы ищете как новый или потенциальный домовладелец, кредиты FHA могут помочь воплотить вашу мечту в реальность.

Рынок жилья может быть непредсказуемым, и одна только эта мысль может обескураживать. Не говоря уже о том, что стоимость жизни постоянно растет. За последние несколько лет он увеличился на 30%. Однако, если это рука помощи, которую вы ищете как новый или потенциальный домовладелец, кредиты FHA могут помочь воплотить вашу мечту в реальность.

Если вы впервые приступаете к процессу покупки дома, важно знать, что вы можете себе позволить. Понимание ваших вариантов ипотеки и условий вашей ипотеки даст вам свободу и знания, которые вам нужны. Для получения дополнительной информации свяжитесь с нами сегодня.

4 Гранты и программы для тех, кто покупает жилье впервые

Финансирование покупки дома в качестве первого покупателя может быть пугающим, особенно если у вас возникли проблемы с накоплением на первоначальный взнос. Тем не менее, существует множество кредитных программ и грантов FHA, доступных для покупателей жилья впервые, которые делают покупку дома вашей мечты возможной в рамках вашего бюджета. Вот лишь некоторые из многих вариантов, которыми вы можете воспользоваться при покупке своего первого дома.

Вот лишь некоторые из многих вариантов, которыми вы можете воспользоваться при покупке своего первого дома.

Кредиты FHA

Кредитные программы FHA для новых покупателей уникальны тем, что они позволяют покупателям предлагать более низкий первоначальный взнос, чем большинство традиционных ипотечных кредитов. Чтобы получить кредит FHA на ипотеку с первоначальным взносом всего 3,5%, заемщик должен иметь кредитный рейтинг 580 или выше. Те, у кого кредитный рейтинг от 500 до 579, должны внести авансовый платеж в размере не менее 10%. Поскольку ограничения легче соблюдать, больше людей могут стать домовладельцами с помощью этой программы.

Кредиты USDA

Хотя эти кредиты доступны не во всех частях страны, покупатели жилья, имеющие право на получение кредита, могут приобрести дом без первоначального взноса. Кредиты USDA предназначены для покупателей с низким и средним доходом в более сельских районах, но до 97% районов по всей стране могут квалифицироваться как «сельские» по стандартам кредитования USDA.

Программы HUD для новых покупателей

Хотя программы HUD различаются в зависимости от местоположения, они могут быть невероятно полезными для новых покупателей, нуждающихся в помощи по первоначальному взносу или помощи в закрытии расходов. Некоторые гранты имеют право только в особых обстоятельствах, поэтому обязательно проведите некоторое исследование, прежде чем рассчитывать на их доступность.

VA Loans

Если вы являетесь отставным ветераном или в настоящее время зачислены, кредиты VA являются одной из лучших программ, доступных для вас, чтобы финансировать свой дом. Эти кредиты, как правило, являются одними из самых доступных, так как они не требуют ипотечного страхования и первоначального взноса. Если вы соответствуете требованиям, это может помочь вам получить свой первый дом по доступной цене.

Покупатели, впервые приобретающие недвижимость, могут получить помощь, необходимую им для оплаты первоначального взноса и других связанных с этим расходов, с помощью различных программ, адаптированных к их потребностям. Для получения дополнительной информации о кредитных программах FHA и других грантах, которые сделают покупку жилья более доступной, свяжитесь с Megastar Financial сегодня.

Для получения дополнительной информации о кредитных программах FHA и других грантах, которые сделают покупку жилья более доступной, свяжитесь с Megastar Financial сегодня.

Определение ипотечного кредита: глоссарий общих терминов

Со всеми различными правилами и положениями ипотечная индустрия может быть очень запутанной для многих домовладельцев, особенно для новых домовладельцев. По данным на сентябрь 2016 года, 59% домовладельцев хотели бы, чтобы они лучше понимали условия и детали своих ипотечных кредитов. Зная определения этих общих терминов, вы начнете свой путь к более легкому пониманию своей ипотеки.

Ипотечный кредит с регулируемой процентной ставкой. Этот тип ипотечного кредита, известный как ARM, имеет фиксированную процентную ставку на определенный период времени. Обычно этот период составляет один, три или пять лет. Процентная ставка ниже в течение этого периода, но после окончания периода она будет корректироваться на основе индекса.

Амортизация: Амортизация — это просто график погашения кредита.

Для ипотечных кредитов он обычно включает ежемесячную разбивку суммы процентов, которые вы платите, и того, сколько выплачивается на сумму займа.

Для ипотечных кредитов он обычно включает ежемесячную разбивку суммы процентов, которые вы платите, и того, сколько выплачивается на сумму займа.Расходы на закрытие: Любой покупатель жилья должен оплатить расходы и сборы в процессе оформления ипотечного кредита. Эти расходы обычно включают гонорары адвокатов, сборы за регистрацию и многое другое.

Депонирование: Ипотечный кредитор ведет счет условного депонирования для заемщика, который собирает деньги, которые используются для уплаты налогов на дом. При первоначальном закрытии ипотеки заемщики обычно должны откладывать процент от ежегодных налогов, и он хранится на условном депонировании.

Good Faith Estimate: Это оценка, сделанная ипотечным кредитором в отношении затрат на закрытие ипотечного кредита. Как следует из названия, добросовестная оценка — это не точная сумма, а скорее способ для кредиторов сообщить покупателям, что им, вероятно, придется заплатить при закрытии кредита.

Отношение кредита к стоимости: Финансовый расчет, общий для ипотечных кредитов, отношение кредита к стоимости определяется путем деления суммы ипотеки на стоимость дома. Для того, чтобы претендовать на ипотеку, кредиторы обычно требуют, чтобы этот коэффициент был не менее 80%.

Плата за выдачу кредита: Заемщикам часто приходится платить кредитору комиссию за выдачу кредита при подаче заявления на получение ипотечного кредита. Плата за создание может включать плату за подачу заявки, плату за оценку и плату за последующую работу.

Баллы: Баллы представляют собой процентные пункты от суммы кредита. Кредиторы часто позволяют заемщикам снижать процентную ставку, выплачивая баллы. Если заемщики остаются дома на время кредита, уплата процентного пункта вперед обычно является хорошим способом сэкономить.

Для ипотечных кредитов он обычно включает ежемесячную разбивку суммы процентов, которые вы платите, и того, сколько выплачивается на сумму займа.

Для ипотечных кредитов он обычно включает ежемесячную разбивку суммы процентов, которые вы платите, и того, сколько выплачивается на сумму займа.

Ипотечный кредит – сложная, но необходимая часть владения жильем. Зная эти основные термины, вы сможете играть более активную роль в определении своего финансового благополучия.

Зная эти основные термины, вы сможете играть более активную роль в определении своего финансового благополучия.

Взаимосвязь между ипотечными ссудами и кредитным рейтингом

Ипотечные кредиторы хотят быть уверены, что выданные ими ссуды будут возвращены своевременно, и один из самых надежных способов измерить это — проверить кредит баллы. Одна из самых важных вещей, которую вы можете сделать, чтобы ускорить и упростить процесс покупки дома, — это убедиться, что ваш кредитный рейтинг находится в хорошей форме, прежде чем предпринимать шаги для покупки дома.

Какой кредитный рейтинг мне нужен для лучшего ипотечного кредита?

Самые низкие ставки по ипотечным кредитам и авансовые платежи сопровождаются впечатляющими кредитными рейтингами. С кредитным рейтингом 720 или выше вы находитесь на «отличной» территории. Такой высокий кредитный рейтинг обеспечит вам низкую процентную ставку, поскольку кредитор может видеть, что вы заслуживаете доверия, когда дело доходит до погашения долга другим кредиторам и компаниям, выпускающим кредитные карты. С 30-летней ипотекой на сумму 200 000 долларов заемщик с кредитным рейтингом выше 760 может сэкономить до 19 долларов.3 по ежемесячным платежам по сравнению с заемщиком с оценкой около 620. Около 700 ваш балл по-прежнему считается хорошим, а около 680 он в среднем колеблется. Если у вас кредитный рейтинг около 640 или ниже, у вас могут возникнуть проблемы с получением обычной ипотеки в банке или онлайн-кредиторе. Постарайтесь сохранить свой кредитный рейтинг около 680 или выше для лучших ставок.

С 30-летней ипотекой на сумму 200 000 долларов заемщик с кредитным рейтингом выше 760 может сэкономить до 19 долларов.3 по ежемесячным платежам по сравнению с заемщиком с оценкой около 620. Около 700 ваш балл по-прежнему считается хорошим, а около 680 он в среднем колеблется. Если у вас кредитный рейтинг около 640 или ниже, у вас могут возникнуть проблемы с получением обычной ипотеки в банке или онлайн-кредиторе. Постарайтесь сохранить свой кредитный рейтинг около 680 или выше для лучших ставок.

Могу ли я получить ипотечный кредит с более низким кредитным рейтингом?

Низкий кредитный рейтинг не является препятствием на неопределенный срок для получения ипотечного кредита. Хотя вы, возможно, не сможете получить обычный кредит с баллом ниже 600, существуют кредиты, финансируемые государством, чтобы помочь заемщикам. Вы можете получить кредит FHA от Федерального жилищного управления с первоначальным взносом всего 3,5% с кредитным рейтингом 580 или выше. Если ваш кредитный рейтинг ниже, вы можете столкнуться с более высокими ставками первоначального взноса и процентными ставками, но вы все равно можете получить кредит. Департамент кредитования ветеранов США предлагает ссуды VA действующим и ветеранам военнослужащих и не требует минимального кредитного рейтинга. Кредитная программа Министерства сельского хозяйства США помогает заемщикам с низким и умеренным доходом приобрести дом в сельской местности и рассматривает заемщиков с более низким кредитным рейтингом.

Департамент кредитования ветеранов США предлагает ссуды VA действующим и ветеранам военнослужащих и не требует минимального кредитного рейтинга. Кредитная программа Министерства сельского хозяйства США помогает заемщикам с низким и умеренным доходом приобрести дом в сельской местности и рассматривает заемщиков с более низким кредитным рейтингом.

Если вы мечтаете о собственном доме, пусть низкий кредитный рейтинг не помешает вам ее осуществить. Изучите альтернативные варианты кредита, предлагающие разумные ставки, или найдите время, чтобы улучшить свой кредитный рейтинг, оплатив счета и кредитные карты. Покупка дома — это то, чего могут достичь все люди, проведя небольшое исследование и приложив финансовые усилия.

3 вопроса, которые вы должны задать своему кредитору по ипотеке задавайте вопросы об ипотечных кредитах во время встречи с вашим кредитором, более важно задавать правильные вопросы.

Большинство людей задают вопросы, которые не дают им больше информации об их ипотечном кредите. С небольшой настройкой вы можете изменить эти вопросы на вопросы с ответами, которые помогут вам лучше понять ваш кредит.

С небольшой настройкой вы можете изменить эти вопросы на вопросы с ответами, которые помогут вам лучше понять ваш кредит.

Спросите: «Каковы мои варианты кредита с низким первоначальным взносом?»

Большинство людей совершают ошибку, спрашивая своего кредитора, какую сумму первоначального взноса они должны внести, но из-за различий между заемщиками ваш кредитор не сможет дать вам точный ответ. Чтобы точно сказать вам, сколько вы должны внести, им необходимо знать ваше текущее финансовое положение и расходы, а также вашу долгосрочную финансовую цель. Поскольку они кредиторы, а не специалисты по финансовому планированию, они не могут ответить на этот вопрос. Спросить, какие типы кредитов и варианты доступны для вас, если бы вы должны были положить небольшой платеж было бы более полезным.

Спросите: «Сколько стоит плата за отправку?»

Когда вы ищете ипотечных кредиторов, вы обычно выбираете того, у кого самые низкие затраты на закрытие. За исключением того, что проблема заключается в том, что затраты на закрытие не диктуются кредитором и зависят от собственности, а не от финансового учреждения. Поэтому вместо того, чтобы спрашивать «Сколько стоят ваши затраты на закрытие?» спросите: «Какова ваша комиссия кредитора/первоначального взноса?» Таким образом, вы выбираете кредитора на основе их комиссии, а не сборов, связанных с недвижимостью.

Поэтому вместо того, чтобы спрашивать «Сколько стоят ваши затраты на закрытие?» спросите: «Какова ваша комиссия кредитора/первоначального взноса?» Таким образом, вы выбираете кредитора на основе их комиссии, а не сборов, связанных с недвижимостью.

Спросите: «Когда я могу зафиксировать свой тариф?»

Спрашивать у кредитора, предлагают ли они блокировку ставок, все равно что спрашивать, является ли Папа Римский католиком; ответ всегда да. Вместо этого вы можете счесть более полезным спросить, когда вы можете зафиксировать свою ставку. Ответ будет, когда у вас есть собственность, и это верно для всех кредиторов. Тем не менее, фактическое время, когда вы решите зафиксировать процентную ставку, полностью зависит от вас. Конечно, вы хотите получить лучшую ставку, но это может быть трудно сделать, поскольку ставки колеблются, и вы не знаете, будут ли они повышаться или понижаться. Ваш кредитор может помочь вам в этом процессе, если вы попросите.

Надеемся, что эта короткая заметка помогла вам лучше понять условия и детали вашего текущего ипотечного кредита. Если вы все еще ищете его, воспользуйтесь этим кратким руководством, чтобы получить максимальную отдачу от встречи с вашим кредитором.

Если вы все еще ищете его, воспользуйтесь этим кратким руководством, чтобы получить максимальную отдачу от встречи с вашим кредитором.

6 основных преимуществ владения собственным домом

Американская мечта неотделима от владения собственным домом. Пускать корни и владеть собственным кусочком Америки — конечная цель многих американцев. Но как первый покупатель дома, покупка дома может быть пугающей. Как понять, что вы делаете правильный выбор?

Вы можете арендовать дом или владеть им

Несмотря на преимущества владения собственной собственностью и (наконец) двора, все больше и больше людей предпочитают снимать жилье на всю жизнь. Тем не менее, владение домом дает много личных и финансовых преимуществ. Вот некоторые из основных причин, по которым стоит рассмотреть ипотечный кредит в Реддинге, Калифорния.

Веские причины для приобретения дома

1. Собственный капитал

Собственный капитал — это разница между суммой, которую вы должны ипотечному кредитору, и стоимостью вашего дома. Каждый месяц вы платите по ипотеке, тем больше ваш капитал.

Каждый месяц вы платите по ипотеке, тем больше ваш капитал.

2. Налоговые льготы

Вы можете вычесть проценты по ипотеке из налогов, если сумма вашего кредита составляет менее 1 миллиона долларов. Вы также можете вычесть некоторые налоги штата из своей федеральной декларации.

3. Свобода

В отличие от проживания в квартире, вы можете делать со своим домом все, что захотите. Покрасьте стены в любой цвет, улучшите удобства или заведите собаку.

4. Предсказуемость

С ипотекой с фиксированной процентной ставкой вы сможете точно предсказать, сколько вы будете должны своему ипотечному кредитору каждый год. Сравните это с проживанием в квартире, где арендная плата может расти каждый год. С ипотекой с фиксированной процентной ставкой в Реддинге, Калифорния, вы можете планировать будущее.

5. Стабильность

Аренда может быть отличным решением, когда вы не уверены, где хотите поселиться. Но как только вы пустили корни в городе, владение домом может дать вам чувство стабильности.

Но как только вы пустили корни в городе, владение домом может дать вам чувство стабильности.

6. Оценка стоимости

Стоимость домов со временем обычно растет. Это означает, что в течение 30 лет стоимость вашего дома в большинстве случаев существенно возрастет. Если ваш город растет, а ваш район становится более желанным, даже земля под вашими ногами может дорожать. Это даст вам больше отдачи, как только вы начнете думать о выходе на пенсию.

Владение домом имеет много преимуществ по сравнению с арендой квартиры. И сейчас самое подходящее время для инвестиций в собственную недвижимость. Для получения дополнительной информации об ипотечных кредитах в Реддинге, Калифорния, свяжитесь с Megastar Financial сегодня.

Миллениалы стекаются в кредиты для ветеранов

Миллениалы используют кредиты для ветеранов гораздо чаще, чем предыдущие поколения, создавая ренессанс долгосрочной программы. В прошлом году миллениалы использовали треть всех кредитов для виртуальных активов.

Печально известное безденежное поколение, достигшее совершеннолетия во времена жесткого кредита, фиксированной заработной платы и стремительного роста цен на жилье, находит свои сбережения там, где может. Если вы являетесь подходящим миллениалом, желающим избежать бесконечного цикла арендных платежей, кредит VA — отличный вариант.

Почему миллениалов привлекают VA Loans?

Ответ прост: деньги. VA Кредиты много. Но, если быть более точным, есть три причины, по которым миллениалы используют эти кредиты.

Нулевой первоначальный взнос

Самым большим и наиболее очевидным преимуществом кредита по программе VA является то, что первоначальный взнос не требуется, что позволяет человеку, не имеющему значительных сбережений, легко позволить себе купить дом. Вы можете позволить себе кредит в размере до 424 000 долларов (или даже больше на некоторых рынках), не беспокоясь о дорогостоящем первоначальном взносе.

Кредиты FHA, которые предназначены для привлечения новых покупателей, требуют первоначального взноса в размере 3,5% или более. В случае среднего первого ипотечного кредита это около 12 000 долларов.

В случае среднего первого ипотечного кредита это около 12 000 долларов.

Учитывая это, ссуда VA обеспечивает значительную помощь тем, кто служил своей стране.

Ипотечное страхование не требуется

Другим важным преимуществом для молодых покупателей жилья является отсутствие требований по ипотечному страхованию. Большинство типов кредитов требуют либо крупного первоначального взноса, либо ипотечной страховки, чтобы защитить кредитора от риска. Кредиты VA, поддерживаемые правительством США, не требуют ни того, ни другого.

Для типичного кредита FHA годовая ипотечная страховка составляет чуть менее 1% от стоимости кредита. Даже разделенный на двенадцать месяцев, этот ежемесячный платеж нанесет удар по бюджету типичного домохозяйства. Кредит VA полностью обходит эти платежи.

Те, кто имеет право на получение ссуды для ветеранов, несут ответственность за небольшой платеж в пользу ветеранов, но по сравнению со стоимостью ипотечного страхования об этом едва ли стоит упоминать.

Легче претендовать на

Помимо очевидного положения, что только ветераны и супруги ветеранов могут претендовать на кредиты VA, эта программа гораздо более щадящая и гибкая для большинства требований.

Например, для получения кредита VA требуется более низкий кредитный рейтинг. Более того, VA помогает ветеранам, у которых возникают проблемы с оплатой. По этим причинам кредиты VA имеют самые низкие показатели потери права выкупа на рынке любого типа кредита.

Если вы миллениал, который служил своей стране, пришло время отблагодарить графа. Кредит VA может помочь вам продвинуться вперед. Если вы хотите узнать больше, посетите нашу страницу о кредитах VA. Или свяжитесь с Redding Megastar, если у вас есть вопросы.

© Мэтт Браун, Megastar Financial Corp. Все права защищены.| Местные предприятия

MEGASTAR FINANCIAL CORP. является кредитором на равных правах. Лицензия DBO № 603 G365 Лицензия NMLS № 235828(3043)*

Лицензия Департамента надзора за бизнесом (DBO) в соответствии с Законом штата Калифорния о финансовых кредиторах * NMLS № 1162668.

Запрещено федеральным законом, мы не занимаемся деловой практикой, дискриминирующей по признаку расы, цвета кожи, религии, национального происхождения, пола, сексуальных предпочтений, семейного положения, возраста (при условии, что вы способны заключить обязывающий договор ), потому что весь или часть вашего дохода может быть получена из какой-либо программы государственной помощи, или потому что вы добросовестно воспользовались любым правом в соответствии с Законом о защите потребительских кредитов. Мы регулируемся Законом о справедливом жилищном обеспечении (под надзором HUD) и Законом о равных кредитных возможностях (под надзором CFPB), Вашингтон, округ Колумбия, 20580.

Сценарий кредита:

Пример 30-летней ипотеки:

Цена продажи 300 000 долларов США, первоначальный взнос 60 000 долларов США, сумма кредита 240 000 долларов США, 360 месяцев, процентная ставка 3%, 3,132% годовых, 1029 долларов США в месяц. Реальная сумма платежа будет больше. Указанные ставки действительны на дату публикации 29 июня 2020 г. Этот пример относится к обычному, а не гигантскому ипотечному продукту; существуют ограничительные верхние суммы кредита для обычных кредитов в зависимости от местоположения собственности. Приведенный пример требует минимального кредитного рейтинга 740 с отношением долга к доходу менее 45%. Кандидат должен быть трудоустроен. Это не обещание кредита. Все условия основаны на объекте недвижимости, кредитоспособности заявителя и способности заявителя погасить кредит.

Реальная сумма платежа будет больше. Указанные ставки действительны на дату публикации 29 июня 2020 г. Этот пример относится к обычному, а не гигантскому ипотечному продукту; существуют ограничительные верхние суммы кредита для обычных кредитов в зависимости от местоположения собственности. Приведенный пример требует минимального кредитного рейтинга 740 с отношением долга к доходу менее 45%. Кандидат должен быть трудоустроен. Это не обещание кредита. Все условия основаны на объекте недвижимости, кредитоспособности заявителя и способности заявителя погасить кредит.

15-летняя ипотека с фиксированной процентной ставкой:

Платеж по 15-летнему кредиту с фиксированной ставкой в размере 300 000 долларов США при 2,723% и соотношении кредита к стоимости (LTV) 80% составляет 1626 долларов США. Годовая процентная ставка (годовых) составляет 3,178%. Оплата не включает налоги и страховые взносы. Реальная сумма платежа будет больше. Указанные ставки действительны на дату публикации 29 июня 2020 г.