Как заработать на кредитных картах с льготным периодом: Заработок на оформлении банковских карт

Содержание

Как заработать на кредитных деньгах

Кредит — может принести значительную пользу своему владельцу.

Главное- следовать определенным правилам поведения с кредитными средствами.

Так, можно заработать от тридцати до сорока процентов годовых на среднюю сумму ежемесячных расходов, если разобраться в банковских условиях предоставления кредитов.

Чтобы зарабатывать на кредитной карте прежде всего нужно пройти самое сложное — выбрать правильную кредитную программу.

Правильная – это та карта, которая вписывается в ваш финансовый темп. Напомним, что банкам-кредиторам выгодно, чтобы заемщики рассчитывались картами, ведь за это банки получают комиссию с магазинов. Почти всегда банки делятся этой комиссией со своими клиентами, выплачивая кэшбэк. Не упускайте его.

Алгоритм заработка на кредитах следующий:

— Нужно тратить только те средства с кредитки, которые вы сможете очень быстро и в любой момент восполнить. При этом, зарплату желательно откладывать на депозит или переводить на карту с депозитной программой.

При этом, зарплату желательно откладывать на депозит или переводить на карту с депозитной программой.

— Обязательно погашать долг по кредитной карте до истечения срока. Нужно четко знать о сроках зачисления платежей и зачислять деньги на кредитную карту с запасом в пару рабочих (обратите внимание) дней.

— Многие банки напоминают об окончании беспроцентного периода, но вы же понимаете, что это им не выгодно. Поэтому, настройте напоминалку о погашении долга в своем календаре или планировщике.

— Полученный от банков кэшбэк переводите на отдельный счет/вклад. Так вы сможете получать на эту сумму дополнительный процентный доход.

Помните, что кредитная карта — потенциально опасный инструмент. Очень быстро, упустив нить событий, можно залезть в долги, ведь проценты по кредитным картам как правило очень высокие.

Однако, благодаря беспроцентному периоду (в течение которого % не начисляются) можно пользоваться деньгами банка, пока обственные денежки лежат на депозите. Но, перед истечением беспроцентного периода , который, как правило, может быть от 30-ти до 60-ти дней не забудьте снять деньги с вклада и погасить долг перед банком-кредитором. И вы, во-первых получите доход от этого вклада и, во-вторых, не получите % по вашей кредитной карте. Важно при этом использовать депозитные программы со снятием средств без потери % дохода.

Но, перед истечением беспроцентного периода , который, как правило, может быть от 30-ти до 60-ти дней не забудьте снять деньги с вклада и погасить долг перед банком-кредитором. И вы, во-первых получите доход от этого вклада и, во-вторых, не получите % по вашей кредитной карте. Важно при этом использовать депозитные программы со снятием средств без потери % дохода.

Конечно, эта схема будет работать только тогда, если вы неукоснительно соблюдаете все сроки. Иначе вы потеряете больше, чем получите, т.к. % по кредитным картам, как правило, очень высокие.

Условно говоря: взяли у банка 10 000, а через месяц вернули 10 000 + себе что-то оставили. Такова цель.

Простейший вариант — это кредитка с беспроцентным льготным периодом.

На кредитку с беспроцентным периодом (скажем до 60 дней) делаем покупки, а свою законную з/п кладем в банк под проценты. Так, уже 2 месяца (-2-3 дня), гасим всю задолженность, и снова повторяем процесс.

Причем, наши деньги на вкладе или карте так и остаются нетронутыми.

Кроме этой схемы прибыли на кредитных деньгах, можно добавить кэшбэк за покупки.

Подробнее про cash back — возврат наличных денег.

Если вы постоянный клиент какой-то сети супермаркетов и покупаете там достаточно для получения максимальной скидки (например — 5%), то кэшбэк в этой сети по вашей карте будет 2%, что без налогов составит 1,61% чистыми.

Т.е с каждой 1 000 гривень, потраченной тут сеть вернет 50 грн, а еще 15 грн выплатит банк. Это пример, но представьте структуру своих ежемесячных расходов. Выберите ту карту, по которой вам приходит больше всего кэшбэка.

Да, заработать много не получится, банки ограничивают сумму выплаты кэшбэка. Иногда, это не больше 500 гривень в месяц, иногда — до 250 грн. Часто это зависит от карты: одним — не больше 1200 грн, другим – до 500.

Суммируя схемы «кредитка с беспроцентным льготным периодом» и «карты с кэшбэком» можно получить до 10% чистой прибыли.

Добавим к этому опыту схему снятия наличных.

Некоторые банки разрешают бесплатно снимать деньги со своих кредиток. Без комиссий, без отмены грейс-периода.

И тут можно, либо просто снять деньги и положить их под проценты, а к окончанию льготного периода возвратить их в банк, при этом проценты оставив себе, либо в связке с иной кредиткой с кэшбэком. Свои же кровные держать под проценты. Так можно получить дополнительный месяц прокручивания собственных средств лежащих под %.

Помним, что любой банк, предлагающий свои платные или бесплатные кредитные карты, с лояльным беспроцентным периодом, справедливо надеется, что его клиент рано или поздно сроки выплат нарушит и тут же попадет под сумасшедшие штрафы, проценты, пени.

Чтобы не потратить больше, чем есть, настраиваем лимиты в личном кабинете почти у всех банков.

Резюмируя все это, можно с уверенностью сказать, что абсолютно легально (только очень внимательно) можно не потратить, а заработать на кредитных деньгах. Причем, что замечательно, что деньги даете не вы, а наоборот, вы берете кредит. И зарабатываете не где-нибудь, а там же, где этот кредит взяли! Удивительно, не правда ли?

И зарабатываете не где-нибудь, а там же, где этот кредит взяли! Удивительно, не правда ли?

Как заработать на кредитной карте

Как заработать на кредитной карте

Кредитная карта нужна, чтобы зарабатывать, а не перехватить у банка до зарплаты

Заработать 30-40% годовых на среднюю сумму ежемесячных расходов несложно. Главное — разобраться в условиях банка. «Финансы.ua» сэкономил ваше время. И подготовил путеводитель по разумному использованию кредитной карты.

5 шагов для заработка

1.

Выберите «свою» карту

2.

Отложите сумму расходов на месяц

3.

Следите за льготным периодом

4.

Подумайте, как гасить долг

5.

Алгоритм заработка

Обновлено 30 сентября 2019

Выберите «свою» карту

Зарабатывать на кредитной карте легко, ведь для этого не нужно менять ни привычки, ни ежедневные маршруты. Сложно выбрать правильную карту.

Правильная – это карта, которая органичнее всего впишется в ваш повседневный уклад. Банкам выгодно, чтобы клиенты рассчитывались картами, ведь за это они получают с торговых точек комиссию. Некоторые банки делятся ею со своими клиентами, выплачивая так называемый кэшбэк.

Банкам выгодно, чтобы клиенты рассчитывались картами, ведь за это они получают с торговых точек комиссию. Некоторые банки делятся ею со своими клиентами, выплачивая так называемый кэшбэк.

Кэшбек действует с любой дисконтной картой. Допустим, вы постоянный клиент сети «Мегамаркет», тратите достаточно для максимальной скидки в 5%. Кэшбэк в супермаркетах по вашей карте – 2% минус подоходный налог и военный сбор. То есть, 1,61%. С каждой потраченной 1 000 гривень «Мегамаркет» сбросит вам 50, еще 15 выплатит банк. Такая же логика работает с любым другим продавцом, будь то автозаправка или кафе. Прикиньте структуру своих ежемесячных расходов. Выберите карту, по которой больше всего кэшбэка выплачивают по вашим частым операциям.

Заработать много не выйдет, банки ограничивают сумму выплаты кэшбэка. «Идея», «Альфа» и «Пиреус» выплачивают клиентам не больше 500 гривень в месяц. В «Универсале» ограничение жестче: не больше 250 гривень. В Таскомбанке зависит от карты, одни клиенты могут получить не больше 1200 гривень, другие – до 500. Большинству клиентов такие ограничения не мешают, чтобы получить 500 гривень даже при максимальном кэшбэке в 5%, нужно потратить 10 000 в месяц. Это намного больше средней зарплаты.

Большинству клиентов такие ограничения не мешают, чтобы получить 500 гривень даже при максимальном кэшбэке в 5%, нужно потратить 10 000 в месяц. Это намного больше средней зарплаты.

Еще одно ограничение – код продавца.

Что такое код продавца

Когда торговая точка устанавливает терминал для приема платежных карт, банк присваивает ей так называемый Merchant Category Code, или код категории продавца. Как правило, его называют MCC.

Клиент может узнать код только после операции. Не все банки делятся информацией о MCC-коде транзакции.

Убедиться в том, что банк насчитает кэшбэк на ваши покупки в сети супермаркетов или заправок, можно на нашем форуме. Клиенты банков обсуждают любые вопросы. У клиентов каждого банка есть тема, с которой они обсуждают любые услуги. Спросите, например, в теме «Альфы», какой MCC-код у «Сильпо». «Альфа» указывает код продавца в интернет-банкинге. Если код подходящий, смело получайте кредитную карту.

Если не хотите беспокоиться по поводу кода продавца, обратите внимание на программы лояльности платежных систем. Visa, в основном, практикует скидки и регуляные розыгрыши дорогих призов, MasterCard раздает бонусы. Понятно, что самое выгодное – скидки. Лучше сразу заплатить на 10-20% меньше, чем копить баллы или ждать выплату кэшбэка. Беда в том, что скидки действуют не везде. А вот бонусы от MasterCard можно получать за любую покупку. Программа не очень щедрая, реальный размер бонусов – около 1% от расходов. Зато нет ограничений по сумме.

Visa, в основном, практикует скидки и регуляные розыгрыши дорогих призов, MasterCard раздает бонусы. Понятно, что самое выгодное – скидки. Лучше сразу заплатить на 10-20% меньше, чем копить баллы или ждать выплату кэшбэка. Беда в том, что скидки действуют не везде. А вот бонусы от MasterCard можно получать за любую покупку. Программа не очень щедрая, реальный размер бонусов – около 1% от расходов. Зато нет ограничений по сумме.

Отложите сумму расходов на месяц

Первое правило – не платить банку. Для этого нужно заранее отложить сумму, которую собираетесь потратить в этом месяце. Деньги должны быть доступны в любой момент, поэтому держать их нужно или на другой карте, или на вкладе со свободным снятием. В одном банке деньги выгоднее держать на дебетовой карте с начислением процентов на остаток. В другом – на депозите. Что выбрать, зависит от банка и вашего пакета услуг.

В некоторых банках просто так проценты на остаток не получишь. Похлопотать придется, скажем, клиентам «Альфы» и Приватбанка. В «Альфе», чтобы остаток не лежал мертвым грузом, нужно перевести его в так называемый «Доходный сейф».

Похлопотать придется, скажем, клиентам «Альфы» и Приватбанка. В «Альфе», чтобы остаток не лежал мертвым грузом, нужно перевести его в так называемый «Доходный сейф».

В Приватбанке — зайти в меню карты и подключить начисление процентов.

Выберите нужную карту в «Приват24», нажмите на ссылку «управление картой/счетом», пролистайте до пункта «Настройки и услуги». Не ждите слишком много, полученными процентами можно рассчитаться только в сети «Бонус плюс»

В «Альфе» нужно перевести деньги с карты в «Доходный сейф».У «Альфы» есть возможность бесплатно перевести деньги с карты другого банка, но операция завершится на следующий день. Если вы пополнили карту именно так, то перевести деньги в «Доходный сейф» сможете только на следующий день. Иначе деньги просто вернутся на карточный счет.

После перевода в «Доходный сейф» банк начинает начислять проценты, но деньги недоступны для платежей. Для любой транзакции их нужно перевести обратно на карту. Проценты начисляются на остаток в «Доходном сейфе» каждый день, то есть, деньги выводятся без потери заработанного.

В каждом банке хватает нюансов, подробно расспросите менеджера или оператора кол-центра об условиях. Вот список вопросов, на которые нужно получить ответы.

Что спросить в банке

1. Какие ограничения есть для вклада?

Одни банки ограничивают сумму пополнения, другие могут брать комиссию за операции с вкладом. В некоторых банках для сберегательного депозита есть неснижаемый остаток.

2. Можно ли открыть, пополнить вклад или снять с него деньги через интернет-банк? Когда и как?

Не все банки проводят операции в нерабочее время. Что будет, если вы захотите снять деньги на карту в 20:00? Можно ли снять деньги на любую карту, или только на ту, с которой открыт вклад? Можно ли снять на карту деньги с вклада, открытого в отделении?

3. Как быстро снятые на карту деньги будут доступны?

Мгновенно деньги зачисляет только Приватбанк. Все остальные банки возьмут на это какое-то время.

Это важно понимать, чтобы не влетать на комиссии. Чем лучше вы ориентируетесь в регламентах банка, тем большую выгоду получите от кредитной карты.

Депозитные ставки падают, серьезным пассивный доход от суммы ежемесячных трат не будет. Допустим, вы тратите с карты 5 000 гривень в месяц. Банк обещает 10% годовых, подоходный налог и военный сбор снизят эту ставку до 8,05%. Итого за год выйдет 400 гривень. Основной заработок – кэшбэк или бонусы. В доход можно включить и скидки.

Следите за льготным периодом

Итак, деньги отложены, начинаем пользоваться кредитным лимитом. Слишком много времени тратить на отслеживание расходов смысла нет, ведь вы просто делаете то же самое, что всегда. Покупаете продукты в супермаркетах, заправляете машину, ходите в кафе. Если случится форс-мажор и придется потратить больше, вы будете первым человеком, который об этом узнает.

Главный фокус – не выходить за рамки льготного периода. Тогда вы будете пользоваться деньгами банка бесплатно. А ваши деньги будут подрабатывать на депозите.

Чтобы не выйти из льготного периода, нужно тщательно изучить регламент банка. Дело в том, что большинство банков зачисляет деньги на любую карту несколько дней. Срок зависит как от банка, так и от способа пополнения. Например, пополнив карту Таскомбанка в его кассе, полный доступ к деньгам клиент получит только после 14:00 следующего рабочего дня. Вот регламент обработки платежей.

Дело в том, что большинство банков зачисляет деньги на любую карту несколько дней. Срок зависит как от банка, так и от способа пополнения. Например, пополнив карту Таскомбанка в его кассе, полный доступ к деньгам клиент получит только после 14:00 следующего рабочего дня. Вот регламент обработки платежей.

Регламент обработки платежей в Таскомбанке

Найдите такой же документ на сайте своего банка. Если не получается, потребуйте у менеджера в отделении показать ссылку.

На практике это значит, что если клиент пополнил дебетовую карту Таскомбанка в пятницу, а на выходных платил с ее помощью в торговой сети, банк может влепить штраф. «До момента фактического зачисления на счет при проведении операций клиент может находиться в несанкционированном овердрафте с дальнейшим начислением процентов на сумму несанкционированного овердрафта», — сказано на сайте банка.

Из-за таких нюансов опытные пользователи советуют гасить долг по карте за несколько дней до окончания льготного периода. Если пополнять кредитную карту впритык, то можно нарваться на оплату нежелательной комиссии. Клиент будет уверен, что погасил долг вовремя, а банк проведет платеж только через пару дней. Подробно расспросите менеджера об условиях зачисления денег на карту.

Если пополнять кредитную карту впритык, то можно нарваться на оплату нежелательной комиссии. Клиент будет уверен, что погасил долг вовремя, а банк проведет платеж только через пару дней. Подробно расспросите менеджера об условиях зачисления денег на карту.

Подумайте, как гасить долг

Чтобы погасить долг по кредитной карте, нужно ее пополнить. Все просто, если вы получаете зарплату на карту с кредитным лимитом. В любом другом случае нужно подумать, насколько просто можно гасить долг. Условия банка могут быть сколько угодно привлекательными, но если единственный терминал, где можно гасить долг, находится в другом конце города, ценность кредитной карты становится сомнительной. Вот на что следует обратить внимание.

Обслуживает ли банк своих клиентов в любом отделении? Этот вопрос не кажется смешным клиентам многих банков. «Вам нужно в то отделение, где открывали карту», – можно услышать в УкрСиббанке, Ощадбанке, Райффайзен банк Авале, ПУМБе, УкрЭксимбанке, Креди Агриколе. Все эти банки входят в десятку крупнейших по активным кредитным картам в стране. Уточните у менеджера, какие услуги можно получить в любом отделении, а за какими придется ехать в «свое». Что будет, если «свое» отделение закроют?

Все эти банки входят в десятку крупнейших по активным кредитным картам в стране. Уточните у менеджера, какие услуги можно получить в любом отделении, а за какими придется ехать в «свое». Что будет, если «свое» отделение закроют?

Какие комиссии банк берет за пополнение карты через свой сайт? Стандартный размер – 1%. Некоторые банки берут дополнительно 5 гривень, В мае 2017 года редакция «Финансы.ua» сумела протестировать два банка, не берущие комиссию за пополнение карт на своих сайтах. Приватбанк бесплатно зачисляет переводы на свои кредитные карты через сервис sendmoney. Это удобно, если вы переводите деньги со своей карты в другом банке. Платеж обрабатывается за 15 минут, комиссий нет. В «Альфе» можно бесплатно пополнить кредитную карту через свой интернет-банк. Без менеджера в отделении не обойтись, услугу нужно подключить. Деньги банк зачислит на следующий день.

Алгоритм заработка

- Тратьте с кредитной карты только те деньги, которые у вас уже есть. Полученную зарплату отложите на депозит или карту с депозитной функцией.

- Гасите долг по кредитной карте заранее. Расспросите менеджера банка о сроках зачисления платежей. Переводите деньги на кредитную карту с запасом в 2-3 рабочих дня.

- Настройте уведомления о погашении долга. Не нужно держать в памяти лишние даты. Используйте компьютер или мобильный телефон для настройки уведомлений. Некоторые банки напоминают об окончании льготного периода. Но лучше подстраховаться.

- Откладывайте полученный кэшбэк на отдельный вклад. Вы не только будете понимать заработанную сумму, но и сможете получать на нее процентный доход.

Полученную зарплату отложите на депозит или карту с депозитной функцией.

Полученную зарплату отложите на депозит или карту с депозитной функцией. Как максимально эффективно использовать льготный период кредитной карты

Одним из потенциальных преимуществ использования кредитной карты по сравнению с дебетовой картой (или наличными) является то, что вам не нужно платить за покупку немедленно. Благодаря льготному периоду вашей кредитной карты, который охватывает период с даты закрытия платежного цикла до даты, указанной в выписке по кредитной карте, у вас может быть от нескольких недель до двух месяцев, прежде чем вам придется платить за платеж.

«Льготный период кредитной карты продлевает время, в течение которого вы должны оплатить счет по карте без процентов», — говорит Джаред Бейлби, кредитный аналитик Merchant Maverick. «Это означает, что льготные периоды отлично подходят для совершения крупных покупок, которые в противном случае было бы неудобно покупать сразу за наличные. Вместо этого вы можете отложить оплату покупки до окончания льготного периода».

Если вы обдуманно относитесь к своему бюджету, льготный период может помочь вам максимизировать ваш денежный поток — для этого просто нужно немного стратегического планирования.

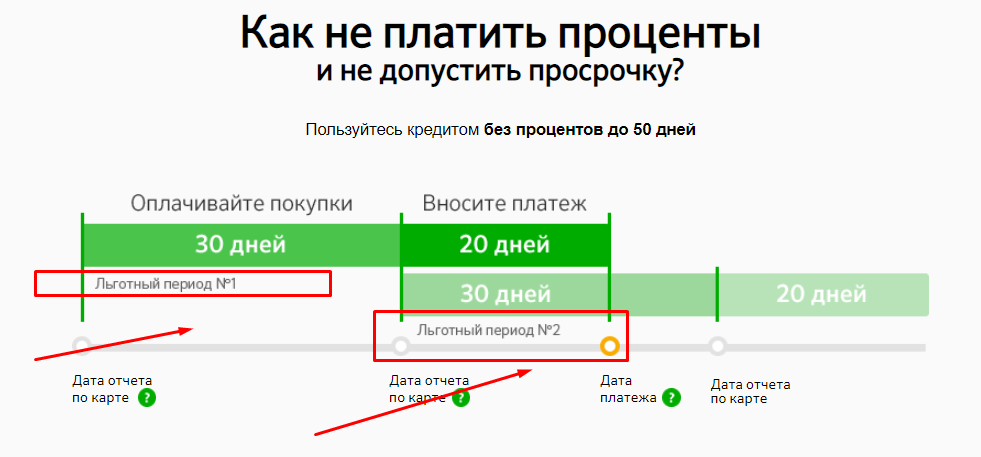

«Если вы совершаете крупную покупку в начале каждого цикла отчетности, вы фактически получаете почти двухмесячный беспроцентный кредит», — говорит Бейлби. «Это связано с тем, что платежный цикл вашей выписки обычно длится около месяца, а затем льготный период будет длиться от 21 до 25 дней после этого. Поскольку вы совершили покупку в начале цикла, вам не нужно будет оплачивать покупку. до окончания льготного периода, который наступит через семь-восемь недель».

до окончания льготного периода, который наступит через семь-восемь недель».

Вот несколько шагов, которые вы можете предпринять, чтобы разумно использовать это время:

Выберите дату платежа по кредитной карте

Некоторые эмитенты кредитных карт позволяют вам выбрать дату платежа для выписки, что может быть полезно, перепланировать крупную покупку или просто попытаться максимизировать свой денежный поток. Хотя вы не можете менять его из месяца в месяц, ознакомьтесь с условиями эмитента карты, чтобы узнать, как часто вы можете его обновлять.

«Вы можете использовать это в своих интересах, установив дату, когда это работает для вашего входящего денежного потока — например, после того, как ваша обычная зарплата будет переведена на ваш банковский счет», — говорит Бейлби.

В дополнение к синхронизации счета по кредитной карте с вашей зарплатой, выбор даты платежа может позволить вам иметь все ваши счета к одной и той же дате, чтобы сохранить ваши финансы организованными, или позволить вам расположить свои счета в шахматном порядке, чтобы дать себе больше гибкости.

Обращайте внимание на дату оплаты по кредитной карте, когда совершаете крупную покупку

Золотое правило кредитных карт — полностью оплачивать остаток каждый месяц.

«Если вы входите в число примерно половины держателей кредитных карт, которые полностью оплачивают свои счета и не платят проценты, льготный период может быть большим преимуществом», — говорит Тед Россман, старший отраслевой аналитик Bankrate.

Например, Россман говорит, что у него есть кредитная карта, которая генерирует ежемесячные отчеты 19-го числа каждого месяца со сроком погашения 16-го числа следующего месяца.

«Допустим, я сделал крупную покупку 19 августа, сразу после получения моей выписки. Это не будет отображаться в моем счете до 19 сентября, а срок оплаты — 16 октября. По сути, это два беспроцентных месяца без прыгать через любые специальные обручи», — объясняет он.

Убедитесь, что вы понимаете правила и условия ваших карт

Чтобы воспользоваться беспроцентным льготным периодом, вам необходимо ежемесячно погашать свою карту.

«Если вы переносите баланс с одного отчетного периода на другой, льготный период исчезает, а проценты начисляются каждый день — до тех пор, пока вы не заплатите полностью и не восстановите льготный период в следующем месяце», — поясняет Россман.

Обязательно ознакомьтесь с соглашением держателя карты, чтобы подтвердить детали любого льготного периода, в частности формулировку об избежании уплаты процентов.

«Условия могут варьироваться от карты к карте, но льготные периоды обычно применяются только к новым покупкам, если у потребителя еще не было баланса», — говорит Тиа Эльбаум, представитель отдела по связям с общественностью Бюро финансовой защиты потребителей.

Это одна из многих причин, почему важно обращать внимание на растущий баланс, чтобы вы могли полностью погасить его в установленный срок и избежать процентов, говорит Бейлби. Если вы не оплатите свой остаток в полном объеме, вы будете платить проценты по невыплаченному остатку, а проценты также будут начисляться каждый месяц, пока ваш остаток не будет полностью оплачен. Кроме того, если вы продолжите совершать покупки, они также будут включены в ваш возобновляемый баланс.

Кроме того, если вы продолжите совершать покупки, они также будут включены в ваш возобновляемый баланс.

Обычно льготный период распространяется только на новые покупки. По данным Бюро защиты прав потребителей, если вы используете свою кредитную карту для выдачи наличных или используете чек, полученный от эмитента вашей кредитной карты, вы, вероятно, начнете выплачивать проценты сразу же с даты выдачи наличных или чека.

Как насчет кредитных карт с процентной ставкой 0% годовых?

Если вам нужно еще больше времени, чтобы погасить остаток по кредитной карте, вы можете рассмотреть возможность оформления новой кредитной карты с нулевой процентной ставкой. По словам Россмана, с этими картами вы можете избежать процентов в течение 18 циклов выставления счетов, как с картой Visa® Platinum банка США. После этого переменная годовая ставка составляет 18,24% — 28,24%. Остатки должны быть переведены в течение 60 дней с момента открытия счета.

«Обычно вам необходимо вносить минимальные ежемесячные платежи по этим счетам — обычно что-то вроде 1% или 2% от баланса», — объясняет Россман. «И постарайтесь, если это вообще возможно, погасить весь остаток до того, как проценты начнут начисляться в конце срока. Как только часы с нулевой процентной ставкой истечет, вы можете столкнуться с огромной процентной ставкой в 15%, 20% или даже больше в некоторых случаях. случаи.»

«И постарайтесь, если это вообще возможно, погасить весь остаток до того, как проценты начнут начисляться в конце срока. Как только часы с нулевой процентной ставкой истечет, вы можете столкнуться с огромной процентной ставкой в 15%, 20% или даже больше в некоторых случаях. случаи.»

Россман говорит, что он большой поклонник акций с нулевой процентной ставкой на новые покупки, а также переводов остатка. «Я просто предупрежу, что в какой-то момент счета придут к оплате», — говорит он.

Важно не рассматривать эти сделки как предлог для перерасхода средств. «Если вы дисциплинированно относитесь к ним — возможно, разделив сумму, которую вы должны, на количество месяцев в вашем нулевом сроке, а затем придерживаясь этой суммы, — тогда они могут сгладить ваш денежный поток и сэкономить вам много денег», — Россман. добавляет.

Рассмотрите приветственное предложение кредитной карты и льготный период

Если вы недавно открыли кредитную карту, чтобы воспользоваться приветственным бонусом (например, приветственным бонусом в размере 60 000 бонусных баллов по карте Chase Sapphire Preferred® после того, как вы потратили 4000 долларов США на покупки в течение первых трех месяцев с момента открытия счета), вы можете быть сосредоточены при достижении большого порога расходов.

«Поскольку приветственные бонусы по кредитным картам обычно требуют, чтобы новые держатели карт потратили определенную сумму, часто от нескольких сотен до нескольких тысяч долларов в течение первых трех месяцев или около того, вы можете использовать льготный период в своих интересах, чтобы максимизировать расходы. вы бы все равно сделали», — говорит Россман.

Так что, если вы ищете дорогую мебель или новую кухонную технику, вы можете растянуть время, чтобы оплатить эти расходы, а также получить максимальное количество вознаграждений, которые вы можете заработать.

Но Россман предостерегает, что вы не должны переплачивать только для того, чтобы получить бонус, так как расходы на проценты могут перевесить стоимость вознаграждения. Прежде чем подписаться на получение бонуса, убедитесь, что расходы укладываются в ваш бюджет, и что вы уверены, что у вас будут наличные, чтобы погасить весь баланс до окончания льготного периода.

Читать далее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Что такое льготный период кредитной карты и как он работает?

Автор: Деб Хипп

Обновлено

• 4 минуты чтения

Изображение: Молодая пара оплачивает счета кредитной картой

В двух словах

Воспользовавшись льготным периодом кредитной карты, вы сможете сэкономить на процентах и быстрее погасить долг. Вот все, что вам нужно знать.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

У вас часто возникают проблемы с выплатой процентов по кредитным картам? Если да, то льготный период кредитной карты может стать вашим новым лучшим другом.

Льготный период — это промежуток времени между окончанием платежного цикла вашей кредитной карты и датой платежа. При использовании большинства кредитных карт, если вы полностью оплатите свой баланс и не имеете непогашенных авансов наличными, с вас не будут взиматься проценты за новые покупки, которые вы совершаете в течение этого интервала.

При использовании большинства кредитных карт, если вы полностью оплатите свой баланс и не имеете непогашенных авансов наличными, с вас не будут взиматься проценты за новые покупки, которые вы совершаете в течение этого интервала.

Если ваша кредитная карта предлагает льготный период — и вы хотите проверить соглашение о кредитной карте, просто чтобы быть уверенным — вы можете сэкономить на процентах с небольшим планированием и предусмотрительностью.

Вот три фактора, на которые следует обратить внимание, когда речь идет о льготных периодах кредитной карты.

- Дата закрытия выписки по кредитной карте

- Срок платежа

- Остаток на вашей кредитной карте

Мы рассмотрим, как использовать все три фактора в ваших интересах, но давайте рассмотрим, как использовать все три фактора в ваших интересах. попытайтесь прояснить любые вопросы, которые могут у вас возникнуть о том, как на самом деле работают льготные периоды.

Хотите сэкономить на процентах?

Найдите карту с низкой процентной ставкой сейчас

- Как определить свою кредитную карту Период благодать

- Как продлить срок благословения кредитной карты

- Как управлять платежами по кредитной карте

- . Льготный период вашей кредитной карты

Любые новые покупки, совершенные вами после даты закрытия выписки, которая знаменует собой конец платежного цикла за этот месяц, будут включены в платежный цикл следующего месяца. Льготный период приходится на период между этой датой закрытия и датой оплаты следующего ежемесячного платежа.

Сэкономите ли вы проценты в течение льготного периода, зависит от даты, когда вы делаете платеж, и от того, переносите ли вы остаток.

Запутались? Давайте посмотрим на пару примеров.

Допустим, вы вносите платеж в установленный срок и полностью погашаете остаток. Без переноса остатка вы получите беспроцентный льготный период для новых покупок в текущем платежном цикле.

С другой стороны, если вы погасите большую часть остатка в 1000 долларов, но оставите невыплаченными хотя бы 10 долларов, каждая новая покупка, совершенная вами в течение текущего платежного цикла, плюс невыплаченный остаток будут облагаться процентами. Это может показаться суровым, но это просто показывает, насколько важно полностью погасить свой баланс.

У каждой кредитной карты есть льготный период?

Нет. Эмитенты кредитных карт не обязаны предоставлять льготный период.

Хорошая новость заключается в том, что многие до сих пор так делают. И если у вашей карты есть льготный период, эмитент должен гарантировать, что счета будут отправлены по почте или доставлены по крайней мере за 21 день до установленной даты.

Распространяются ли льготные периоды на денежные авансы или удобные чеки?

Как правило, нет.

Как отмечает Бюро финансовой защиты потребителей: «Если вы используете свою карту для получения наличных или используете чек, полученный от эмитента вашей карты, как правило, вы начинаете платить проценты с даты транзакции».

Теперь, когда вы знаете, как работает льготный период кредитной карты, давайте рассмотрим несколько способов, как использовать льготный период в ваших интересах.

Хотите сэкономить на процентах?

Найдите карту с низкой процентной ставкой сейчас

Как продлить льготный период по кредитной карте

Вероятно, вы не получите продленный льготный период, просто попросив его сразу, говорит Рэндалл Йейтс, кредитный эксперт и генеральный директор онлайн-рынка ипотечного кредитования The Lenders Network. Вместо этого попробуйте связаться с компанией-эмитентом кредитной карты и попросить изменить дату платежного цикла. «Это может купить вам еще неделю до начисления процентов», — говорит он.

Вы также можете сэкономить время, совершив покупки сразу после даты закрытия. «Если вы совершаете покупку в начале платежного цикла, ваш счет будет выставлен только через 30 дней, в конце платежного цикла», — говорит Йейтс. «Если вы полностью оплатите свой остаток к установленному сроку, у вас будет больше времени, чтобы нести остаток до того, как начнут накапливаться проценты».

Имея это в виду, льготный период по кредитной карте может оказаться полезным для экономии процентов на дорогих покупках, на погашение которых может уйти несколько недель.

«Большинство компаний, выпускающих кредитные карты, взимают проценты ежедневно, — говорит Йейтс, — поэтому, даже если вы не сможете погасить остаток до окончания льготного периода, с вас будут взиматься проценты только за каждый день, когда ты несешь баланс».

Это палка о двух концах. Чем больше дней вы держите баланс, тем больше процентов вы будете платить. Как правило, старайтесь погасить свой баланс как можно скорее и не упустите лишний день или два.

Как управлять платежами по кредитной карте

Если вам трудно манипулировать счетами по кредитной карте, вот несколько шагов, которые вы можете предпринять, чтобы немного облегчить себе жизнь.

- Создайте бюджет. «Вы не можете просто бессистемно отслеживать ежемесячные счета и расходы и надеяться погасить свои остатки», — говорит Дэвид Бакке, эксперт по личным финансам из Money Crashers. Если вы выполните поиск в Интернете по запросу «форма ежемесячного бюджета», вы найдете множество различных типов на выбор.

- Сокращение расходов. Если возможно, уменьшите сумму, которую вы платите за кабельное телевидение, продукты и другие ежемесячные счета. Бакке советует наметить краткосрочные и долгосрочные цели для погашения задолженности по кредитной карте. Используйте Калькулятор погашения долга Credit Karma, чтобы помочь создать индивидуальный план погашения долга.

- Настройте автоматическую оплату на счетах кредитных карт. «Даже ежемесячная минимальная оплата гарантирует, что вы никогда не опоздаете. Вы всегда можете заплатить больше в любое время», — говорит Йейтс.

- Упростите даты выставления счетов. «Вы можете позвонить в компанию, выпустившую кредитную карту, и попросить ее изменить даты выставления счетов, чтобы все платежи происходили в одно и то же время месяца и их было легко отслеживать», — говорит Йейтс.

Знание того, как работает льготный период кредитной карты, может помочь вам управлять балансом кредитной карты и избежать ненужных процентов.

- Создайте бюджет. «Вы не можете просто бессистемно отслеживать ежемесячные счета и расходы и надеяться погасить свои остатки», — говорит Дэвид Бакке, эксперт по личным финансам из Money Crashers.

Если вы выполните поиск в Интернете по запросу «форма ежемесячного бюджета», вы найдете множество различных типов на выбор.

Если вы выполните поиск в Интернете по запросу «форма ежемесячного бюджета», вы найдете множество различных типов на выбор.