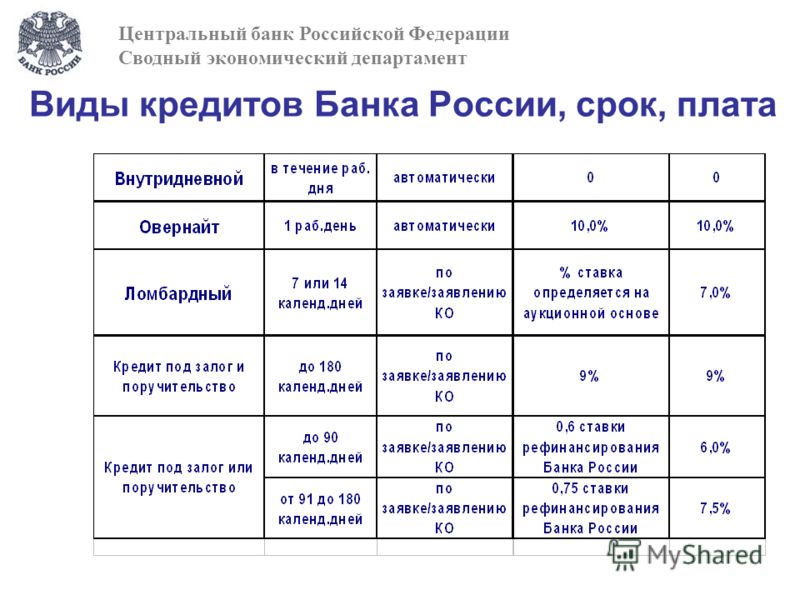

Какие банки выдают потребительские кредиты: Подбор кредитов — сравнить условия 329 предложений и выбрать где лучше взять кредит

Содержание

В каких банках выдают самые большие потребительские кредиты, под какие проценты, на каких условиях и сколько придется переплатить

Когда запланирована какая-то крупная покупка, а денег на нее недостает — можно обратиться за помощью в банк и оформить кредит на потребительские нужды. После того, как в начале весны потребительское кредитование было практически приостановлено, к лету банки постепенно вернулись к их выдаче. Myfin.by узнал, в каких банках выдают самые большие потребительские кредиты, под какие проценты и на каких условиях.

Снимок носит иллюстративный характер

Потребительские кредиты, как правило, можно разделить на несколько групп. Первая — с обеспечением и без. Обеспечением может служить отдаваемое под залог имущество кредитополучателя или поручительство, или и то, и другое. До определенной (небольшой) суммы займа часто требуется только справка о доходах (или даже без нее), без залога и поручителей.

Вторая группа — целевые и нецелевые. Целевые — это когда заявитель одалживает деньги у банка под конкретные нужды (строительство, покупка авто, в установленных магазинах или определенных товаров и др. ). При нецелевых — кредитополучатель вправе распоряжаться средствами по своему усмотрению. Кредитные карты тоже являются разновидностью нецелевого потребительского кредита.

). При нецелевых — кредитополучатель вправе распоряжаться средствами по своему усмотрению. Кредитные карты тоже являются разновидностью нецелевого потребительского кредита.

А третья группа — разовые и возобновляемые. При разовом кредите заемщику предоставляется определенная сумма, которая возвращается банку в обозначенном порядке. Возобновляемый кредит — это многократное использование заемных средств. После возвращения банку потраченной суммы (полностью или частично), кредитополучатель снова может взять ее взаймы.

Базовый список требований для получения кредита

1. Гражданство Беларуси или вид на жительство.

2. Возраст: от 18 до 70 лет — для женщин, от 18 до 64 года — для мужчин.

3. Хорошая кредитная история и рейтинг.

3. Стабильный источник доходов.

5. Стаж на последнем месте работы не менее 3 месяцев (к пенсионерам требование не предъявляется).

В таблице собраны потребительские кредиты на сумму от 50 000 BYN.

| Банк | Кредит | Максимальная сумма (зависит от кредитной способности заявителя) и условия |

| «Беларусбанк», «Потребительский кредит» | Можно взять кредит без справки о доходах — до 640 BYN. Способы получения: на кредитную карту, на счета ИП/юрлиц, на платежную карту. Для ИП сумма кредита не может превышать 6400 BYN. Есть возможность оформить кредит (кроме ИП) на почте. Доступны разные способы погашения. По кредиту свыше 6400 BYN требуются поручители. | Максимальная сумма не ограничена. Ставка — 21−22%, срок — от 1 года до 5 лет. Примерная сумма переплат составит (если брать 100 000 BYN на 5 лет) 55 790 BYN. |

| «Банк БелВЭБ», «Подзарядите свои финансы» | Кредит может взять человек от 21 года до 63 лет (для женщин) и до 68 лет (для мужчин). Единовременное получение средств и зачисление их на расчетный счет. Доступны разные способы оплаты, в том числе вычет из заработной платы. Без поручителей, возможно оформление кредита без справки о доходах. Без поручителей, возможно оформление кредита без справки о доходах. | До 100 000 BYN. Ставка — 29,8%, срок — от 2 месяцев до 5 лет. Примерная сумма переплат составит (если брать 100 000 BYN на 5 лет) 75 740 BYN. |

| «Белинвестбанк», «Личный выбор» | Кредит можно оформить в любом офисе банка и получить его наличными, на карту или на банковский счёт. Погасить можно разными способами — через Интернет- или мобильный банкинг, через банкоматы и инфокиоски, через ЕРИП, в кассах банков. Требуется справка о доходах, возможно оформление без залога, либо без поручителей. | Максимальная сумма не ограничена. Ставка -22,91%, срок — на 2 года, 3 или 5 лет. Примерная сумма переплат составит (если брать 100 000 BYN на 5 лет) 68 830 BYN. |

| «БТА Банк», «Твиксс» | Кредит можно оформить в любом офисе банка и получить его на карту или безналичным способом в оплату расчетных документов. Предусмотрена возможность досрочного погашения. До 5000 BYN не требуется справка о доходах. До 15 000 BYN — неустойка, о т 15 000 BYN до 25 000 BYN — неустойка, залог или поручитель, свыше — неустойка и залог. До 5000 BYN не требуется справка о доходах. До 15 000 BYN — неустойка, о т 15 000 BYN до 25 000 BYN — неустойка, залог или поручитель, свыше — неустойка и залог. | До 50 000 BYN. Ставка — от 19% до 25%. срок — от 3 месяцев до 5 лет. Примерная сумма переплат составит (если брать 50 000 BYN на 5 лет) 24 166 BYN. |

| «Банк Дабрабыт», «на Л ичное» | Кредит можно оформить в возрасте от 18 до 68 лет в любом офисе банка. Погасить можно в мобильном приложении, через ЕРИП, на почте, в кассе банка, на сайте банка. До 10 000 BYN не требуется справка о доходах, до 20 000 BYN — без поручителей, свыше — неустойка и поручители. | Максимальная сумма не ограничена. Ставка — 30,99% (при оформлении в офисе), в приложении — 29,99%. Срок — от 6 месяцев до 5 лет. Примерная сумма переплат составит (если брать 100 000 BYN на 5 лет) 78 830 BYN. |

| «Приорбанк», «Просто покупки» | Есть несколько вариантов этого кредита. 1. Приобретение «зеленых» товаров — кредит на покупку окон, дверей, бойлеров и других товаров у партнеров. 2. Приобретение товаров в онлайн-гипермаркете 21vek.by (электронный кредит). Для получения кредита собственное участие не требуется. Приобретение «зеленых» товаров — кредит на покупку окон, дверей, бойлеров и других товаров у партнеров. 2. Приобретение товаров в онлайн-гипермаркете 21vek.by (электронный кредит). Для получения кредита собственное участие не требуется. | До 75 000 BYN. Ставка по электронному кредиту на покупку «зеленых» товаров и в 21vek.by — 24,9%, на покупку «зеленых» товаров с безналичным перечислением денежных средств продавцу — 22,55%. Срок — от 6 месяцев до 84 месяцев. Примерная сумма переплат составит (если брать 50 000 BYN на 5 лет) 37 880 BYN. |

Самые выгодные ставки в «БТА Банке», «Беларусбанке» и «Белинвестбанке». Если взять 50 000 BYN на срок 5 лет, то примерная сумма переплат составит 24 165 BYN, 27 890 BYN и 34 415 BYN соответственно.

В «БНБ Банке» и «Цептер Банке» кредитование временно приостановлено.

Потребительский кредит ᐈ Взять потребительский кредит в банках Украины

Примечание рекламодателя

Ответственность Finance. ua

ua

Мы понимаем, как сложно сделать выбор среди множества предложений, поэтому собрали большинство из них в нашем каталоге. Услуги подбора кредита на сайте finance.ua бесплатны для наших пользователей. В свою очередь, партнеры выплачивают нам вознаграждение за присутствие в каталоге finance.ua. Это может повлиять на сортировку предложений на странице, ассортимент представленных компаний, но никогда не повлияет на правдивость информации на сайте и нашу экспертную оценку работы партнера. Мы не удаляем негативные отзывы о партнерах, даже если они просят об этом.

Лучшие предложения по потребительским кредитам. Подать онлайн-заявку на кредит можно круглосуточно. Сервис сравнения и подбора выгодных условий потребительских кредитов украинских банков и микрофинансовых организаций .

Сумма, грн

На картуКруглосуточноБез отказаБез звонковНаличнымиС льготным периодомВ банкахАкции

Обновлено 29.12.2022

Мы подобрали 27 кредитов для вас

Акция

Кредит от Credit7

4,2

Рейтинг МФО (микрофинансовых организаций) рассчитан редакцией finance.

ua с учетом ряда критериев: качество обслуживания в контакт-центре, количество каналов погашения займа, возможность получить кредит оффлайн и пр.

ua с учетом ряда критериев: качество обслуживания в контакт-центре, количество каналов погашения займа, возможность получить кредит оффлайн и пр.1902 заказа

от0,01%

Чтобы узнать полные условия, нажмите «Подробнее»

ставка в день

до20 000₴на 5-30 дней

На карту

Наличными

Bank ID

Вход через Bank ID сэкономит ваше время на заполнение заявки — часть полей автоматически заполнится данными из государственных реестров

За 7 мин

Выдача 24/7

Перекредитование

Реальная годовая стоимость кредита, учитывающая все побочные выплаты (а не только платежи по самому кредиту). Точный размер эффективной ставки по займу вы сможете узнать в договоре о кредите

300 грн за друга

С 01.

12.2022 по 31.01.2023 Вы посылаете приглашение с выгодным предложением о займе своему другу. Ваш друг оформляет заем по уникальной ссылке, за что вы получаете вознаграждение в размере 300 грн.3,71 – 57 499,79 %

эффективная ставка

Реальная годовая стоимость кредита, учитывающая все побочные выплаты (а не только платежи по самому кредиту). Точный размер эффективной ставки по займу вы сможете узнать в договоре о кредите

до 30 дн.макс. срок

🥉 Бронза FinAwards 2022 Бронзовый призер FinAwards 2022 «Лучшая МФО онлайн»

Первый займот 0,01%/день до 15 000 ₴

Повторный займот 1,99%/день до 20 000 ₴

Дополнительная комиссия за досрочное погашениев любой момент можно полностью погасить займ без дополнительных плат

Страховкаотсутсвует

ШтрафыКредит 7 не будет применять какие-либо штрафные санкции за неисполнение или несвоевременное выполнение условий договора в период военного положения в Украине.

Требуемые документыПаспорт, ИНН

Возраст18 — 65 лет

Преимущества

- 1) Выдаем первый кредит онлайн на сумму до 15 000 грн с пониженной процентной ставкой 0,01% в день;

- 2) Оформляем кредиты онлайн 24/7. Рассматриваем 100% заявок, в том числе анкеты клиентов с проблемной кредитной историей;

- 3) Спрашиваем только данные паспорта, ИНН, номер банковской карты и телефона;

- 4) Переводим деньги на банковскую карту сразу после подписания электронного договора о предоставлении кредита.

- Круглосуточная поддержка по телефону, в Viber, Telegram, Facebook

Недостатки

- Нет программы лояльности для постоянных клиентов

- Нет кредита для юрлиц (ФОП)

Погашение

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

- Через терминалы Приватбанка

- Через терминалы самообслуживания

Лицензия НБУСвидетельство ФК №1177

Вся информация о кредите

Преимущества

- 1) Выдаем первый кредит онлайн на сумму до 15 000 грн с пониженной процентной ставкой 0,01% в день;

- 2) Оформляем кредиты онлайн 24/7. Рассматриваем 100% заявок, в том числе анкеты клиентов с проблемной кредитной историей;

- 3) Спрашиваем только данные паспорта, ИНН, номер банковской карты и телефона;

- 4) Переводим деньги на банковскую карту сразу после подписания электронного договора о предоставлении кредита.

- Круглосуточная поддержка по телефону, в Viber, Telegram, Facebook

Недостатки

- Нет программы лояльности для постоянных клиентов

- Нет кредита для юрлиц (ФОП)

Погашение

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

- Через терминалы Приватбанка

- Через терминалы самообслуживания

Лицензия НБУСвидетельство ФК №1177

Вся информация о кредите

№7 в рейтинге МФО

Кредит от CreditPlus

4,5

6161 заказ

от0,01%

ставка в день

до25 000₴на 345-365 дней

На карту

Наличными

Bank ID

Вход через Bank ID сэкономит ваше время на заполнение заявки — часть полей автоматически заполнится данными из государственных реестров

За 5 мин

Выдача 24/7

Перекредитование

3,65 – 115 757,37 %

эффективная ставка

до 365 дн.

макс. срок🥇 Победитель FinAwards 2022 Победитель FinAwards 2022 «Устойчивая МФО»

🥈 Серебро FinAwards 2022 Серебряный призер FinAwards 2022 «Ведущие технологии и инновации. Категория: МФО»

Первый займот 0,01%/день до 15 000 ₴

Повторный займот 1,99%/день до 25 000 ₴

Дополнительная комиссия за досрочное погашениеДополнительная комиссия за досрочное погашение не начисляется

Страховкане оформляется

ШтрафыНа период карантина не взымаются. После окончания карантина — 4,8% за 4 дня просроченой задолженности, с 5-го дня по 1,1% за день!

Требуемые документыПаспорт, ИНН

Возраст18 — 65 лет

Преимущества

- Не выходя из дома

- Без справки о доходах

- Без копий документов

- Без поручителей

- Промокоды на скидку до 90% для существующих клиентов

- Программа лояльности для постоянных клиентов

- Круглосуточная поддержка в Viber, Telegram, Facebook

Недостатки

- Нет кредита для юрлиц (ФОП)

- Нет круглосуточной поддержки по телефону

Погашение

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

- Через терминалы Приватбанка

- Через терминалы самообслуживания

Льготный период3 дня

Лицензия НБУСвидетельство ФК №870

Вся информация о кредите

Преимущества

- Не выходя из дома

- Без справки о доходах

- Без копий документов

- Без поручителей

- Промокоды на скидку до 90% для существующих клиентов

- Программа лояльности для постоянных клиентов

- Круглосуточная поддержка в Viber, Telegram, Facebook

Недостатки

- Нет кредита для юрлиц (ФОП)

- Нет круглосуточной поддержки по телефону

Погашение

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

- Через терминалы Приватбанка

- Через терминалы самообслуживания

Льготный период3 дня

Лицензия НБУСвидетельство ФК №870

Вся информация о кредите

Акция

Кредит от SelfieCredit

от0,01%

ставка в день

до20 000₴на 5-30 дней

На карту

Наличными

Bank ID

Вход через Bank ID сэкономит ваше время на заполнение заявки — часть полей автоматически заполнится данными из государственных реестров

За 7 мин

Выдача 24/7

Перекредитование

Согрейся с SelfieCredit

С 19.

10.2022 по 02.03.2023 оформляйте кредит на сумму от 1000 грн и принимайте участие в розыгрыше призовдо 30 дн.макс. срок

Первый займот 0,01%/день до 10 000 ₴

Повторный займот 2,2%/день до 20 000 ₴

Дополнительная комиссия за досрочное погашениеДополнительная комиссия за досрочное погашение не начисляется

Страховкане оформляется

ШтрафыНа период карантина и военного положения штрафы не взымаются.

Требуемые документыПаспорт, ИНН

Возраст18 — 65 лет

Преимущества

- Круглосуточная работа сервиса — 24/7

- Максимально автоматическое заполнение заявки

- Кредит под 0,01% для новых клиентов

- Минимальный пакет документов

- Безопасность

- Программа лояльности для постоянных клиентов

- Круглосуточная поддержка в Facebook

Недостатки

- Нет кредита для юрлиц (ФОП)

- Нет круглосуточной поддержки по телефону, в Viber, Telegram

Погашение

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

- Через терминалы Приватбанка

- Через терминалы самообслуживания

Лицензия НБУСвидетельство ФК №В0000369

Вся информация о кредите

Преимущества

- Круглосуточная работа сервиса — 24/7

- Максимально автоматическое заполнение заявки

- Кредит под 0,01% для новых клиентов

- Минимальный пакет документов

- Безопасность

- Программа лояльности для постоянных клиентов

- Круглосуточная поддержка в Facebook

Недостатки

- Нет кредита для юрлиц (ФОП)

- Нет круглосуточной поддержки по телефону, в Viber, Telegram

Погашение

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

- Через терминалы Приватбанка

- Через терминалы самообслуживания

Лицензия НБУСвидетельство ФК №В0000369

Вся информация о кредите

№4 в рейтинге МФО

Акция

Кредит от Moneyveo

4,6

5151 заказ

от0,01%

ставка в день

до30 000₴на 1-140 дней

На карту

Наличными

Bank ID

Вход через Bank ID сэкономит ваше время на заполнение заявки — часть полей автоматически заполнится данными из государственных реестров

За 30 сек

Выдача 24/7

Перекредитование

Есть тема кучерявая: Smart на халяву для Красавы!

С 22.

12.2022 по 05.01.2023 г. оформите кредит в Moneyveo и получите шанс выиграть промокод на -99,5% от базовой ставки на Smartдо 140 дн.макс. срок

Первый займот 0,01%/день до 17 000 ₴

Повторный займот 1,3%/день до 30 000 ₴

Дополнительная комиссия за досрочное погашениеДополнительная комиссия за досрочное погашение не начисляется

Страховкане оформляется

ШтрафыШтрафов по продукту Smart нет.

Требуемые документыИНН, Паспорт

Возраст18 — 90 лет

Преимущества

- Оформление кредита онлайн за несколько минут

- Минимальный пакет документов

- Мгновенное перечисление денег на счет

- Прозрачные условия кредитования

- Программа «Уровни лояльности» для постоянных клиентов

- Принятие решения по кредиту круглосуточно

- Идентификация: Дія

- Программа лояльности для постоянных клиентов

- Круглосуточная поддержка по телефону, в Viber, Telegram, Facebook

Недостатки

- Нет кредита для юрлиц (ФОП)

Погашение

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

- Через терминалы Приватбанка

- Через отделения банков-партнеров

- Через терминалы самообслуживания

Льготный период3 дня

Лицензия НБУСвидетельство ИК №105

Вся информация о кредите

Преимущества

- Оформление кредита онлайн за несколько минут

- Минимальный пакет документов

- Мгновенное перечисление денег на счет

- Прозрачные условия кредитования

- Программа «Уровни лояльности» для постоянных клиентов

- Принятие решения по кредиту круглосуточно

- Идентификация: Дія

- Программа лояльности для постоянных клиентов

- Круглосуточная поддержка по телефону, в Viber, Telegram, Facebook

Недостатки

- Нет кредита для юрлиц (ФОП)

Погашение

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

- Через терминалы Приватбанка

- Через отделения банков-партнеров

- Через терминалы самообслуживания

Льготный период3 дня

Лицензия НБУСвидетельство ИК №105

Вся информация о кредите

Кредит от Идея Банка

3,2

от32,99%годовая ставка

до172 500₴на 6-60 мес.

На карту

Наличными

Bank ID

Вход через Bank ID сэкономит ваше время на заполнение заявки — часть полей автоматически заполнится данными из государственных реестров

За 1 мин

Выдача 24/7

Перекредитование

70,42 – 115,07 %

эффективная ставка

до 60 мес.макс. срок

Первый займот 32,99%/год до 172 500 ₴

Дополнительная комиссия за досрочное погашениеДополнительная комиссия за досрочное погашение не начисляется

СтраховкаОбязательное страхование жизни – 15% от суммы кредита

ШтрафыЗа каждый день просрочки на просроченную сумму (кредита, процентов, платы за обслуживание кредитной задолженности) в размере: 0,15% — в период просрочки оплаты от 1 до 60 календарных дней; 0,65% — в период просрочки оплаты с 61 календарного дня и по день полного погашения задолженности.

Требуемые документыПаспорт, ИНН

Возраст21 — 74 года

Преимущества

- Кредит для юрлиц (ФОП)

- Круглосуточная поддержка в Facebook

Недостатки

- Нет круглосуточной поддержки по телефону, в Viber, Telegram

Погашение

- В кассах и терминалах отделений

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

Лицензия НБУЛицензия НБУ №96

Вся информация о кредите

Преимущества

- Кредит для юрлиц (ФОП)

- Круглосуточная поддержка в Facebook

Недостатки

- Нет круглосуточной поддержки по телефону, в Viber, Telegram

Погашение

- В кассах и терминалах отделений

- Оплата на расчетный счёт

- Онлайн (через сайт или интернет-банкинг)

Лицензия НБУЛицензия НБУ №96

Вся информация о кредите

ua с учетом ряда критериев: качество обслуживания в контакт-центре, количество каналов погашения займа, возможность получить кредит оффлайн и пр.

ua с учетом ряда критериев: качество обслуживания в контакт-центре, количество каналов погашения займа, возможность получить кредит оффлайн и пр. 12.2022 по 31.01.2023 Вы посылаете приглашение с выгодным предложением о займе своему другу. Ваш друг оформляет заем по уникальной ссылке, за что вы получаете вознаграждение в размере 300 грн.

12.2022 по 31.01.2023 Вы посылаете приглашение с выгодным предложением о займе своему другу. Ваш друг оформляет заем по уникальной ссылке, за что вы получаете вознаграждение в размере 300 грн.

Рассматриваем 100% заявок, в том числе анкеты клиентов с проблемной кредитной историей;

Рассматриваем 100% заявок, в том числе анкеты клиентов с проблемной кредитной историей; макс. срок

макс. срок 10.2022 по 02.03.2023 оформляйте кредит на сумму от 1000 грн и принимайте участие в розыгрыше призов

10.2022 по 02.03.2023 оформляйте кредит на сумму от 1000 грн и принимайте участие в розыгрыше призов 12.2022 по 05.01.2023 г. оформите кредит в Moneyveo и получите шанс выиграть промокод на -99,5% от базовой ставки на Smart

12.2022 по 05.01.2023 г. оформите кредит в Moneyveo и получите шанс выиграть промокод на -99,5% от базовой ставки на Smart

Потребительский кредит: где взять, ставки, требования к клиенту

1Быстрый потребительский кредит

2Где выгодно взять кредит на потребительские нужды

3На каких условиях выдают потребительские кредиты

4Требования к потенциальным заемщикам

5Как оформить займ

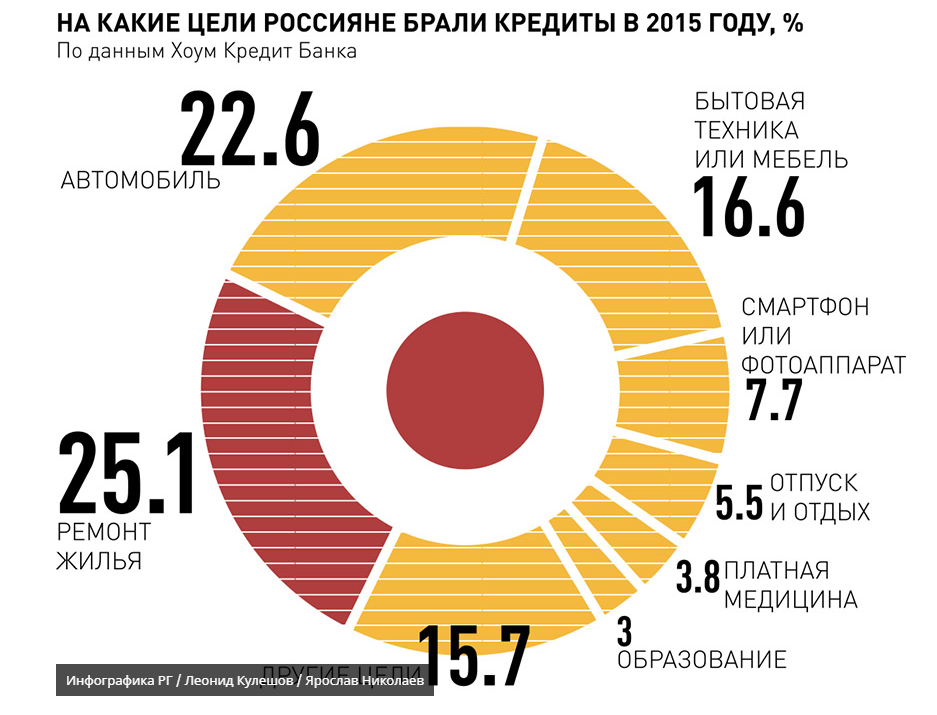

Потребительским называется кредит физическому лицу, который выдается банком или другой финансовой организацией на покупку потребительских товаров/услуг. В числе последних значится бытовая и цифровая техника, мебель, путевки на поездку за границу, услуги проведения ремонта и пр.

В числе последних значится бытовая и цифровая техника, мебель, путевки на поездку за границу, услуги проведения ремонта и пр.

Быстрый потребительский кредит

В категорию «быстрых» попадают кредитные продукты, которые можно оформить за минимальное количество времени не выходя из дома (проще говоря, онлайн). По интернету сейчас кредитуют как микрофинансовые организации, так и украинские банки.

Оформить нужный продукт можно на официальном сайте организации. С агрегатора кредитов на него легко попасть, просто активировав кнопку «Получить кредит». У нас представлен большой выбор банков и МФО, предлагающих украинцам выгодные потребительские кредиты.

Где выгодно взять кредит на потребительские нужды

Выбор кредитной организации напрямую зависит от финансовых возможностей самого заемщика, а также стоимости товара, который он планирует приобрести. В случае если покупка не очень дорогостоящая и у клиента есть возможность в течение месяца рассчитаться с кредитором, лучше обращаться в МФО. Тем более, что первый микрозайм большинство этих компаний выдает под 0%.

Тем более, что первый микрозайм большинство этих компаний выдает под 0%.

Планируется особо крупная покупка, за которую никак не получится рассчитаться в течение пары месяцев, — вперед за банковским кредитом! При долгосрочном кредитовании услуги банков Украины гораздо выгоднее, чем МФО, ввиду более низких ставок.

На вопрос, в каком банке самый выгодный потребительский кредит, однозначно ответить сложно. Все зависит от нужд самого клиента. На сайте Finance.ua представлен обширный список банков с разными условиями кредитования. Посредством фильтра можно выбрать то, что подходит конкретно вам по ставке, сроку, способам выдачи средств и другим параметрам.

На каких условиях выдают потребительские кредиты

В Украине потребительский кредит можно взять онлайн на карту или в офисе кредитной организации наличными. Условия кредитования МФО таковы:

- документы для оформления — паспорт, ИНН;

- без справки о доходах;

- указание способа расходования средств — не требуется;

- кредитная история — проверяется, но решающего значения для принятия решения о выдаче микрозайма не имеет;

- вывод средств — на карту, наличными;

- средняя процентная ставка — 1,7% в день;

- первый микрозайм — под 0,1%.

Банки предлагают более низкие ставки, но в большинстве случаев учитывают кредитную историю. В случае если она не соответствует высоким стандартам (есть просрочки, уже открытые кредитные договора), претендент может получить отказ. Проблема решается путем предоставления залога или поручителя.

Требования к потенциальным заемщикам

Потребительский кредит в Украине может получить:

- гражданин Украины;

- старше 18 лет;

- с постоянной пропиской;

- со стабильным доходом.

Претендент, пожелавший оформить кредит на карту, должен иметь открытый счет в одном из банков Украины. Карточка может быть любой: дебетовой, универсальной и пр. Главное, чтобы она принадлежала самому заемщику. На карты третьих лиц никакие займы не предоставляются.

Как оформить займ

Сначала претендент должен подать онлайн заявку на потребительский кредит на официальном сайте компании-кредитора. Перейти на него можно путем активации кнопки «Получить кредит», расположенной возле названия банка/МФО. На месте заполняется и отсылается на рассмотрение кредитору простая анкета. В ней нужно указать реквизиты паспорта, контактные данные, приблизительный доход.

На месте заполняется и отсылается на рассмотрение кредитору простая анкета. В ней нужно указать реквизиты паспорта, контактные данные, приблизительный доход.

Рассмотрение онлайн-заявок длится от нескольких минут до часа (в разных организациях — по-разному). После этого клиент получает SMS с решением. При положительном исходе дела остается дождаться перевода на карту или самому съездить в офис за наличными. При отказе стоит попытать счастья в других кредитных организациях.

Вопросы эксперту

Отзывы наших клиентов

Ткачук Сергей о кредите от KF.UA

25 марта 2020 г.

Проценты не самые лучшие. Консультация ужасная. При оплате сняли почти 100грн лишних. При чём сделали всё так, что я об этом узнал только после оплаты. Не советую брать тут кредит, есть намного лучше!

Антонина о кредите от Dinero.ua

20 ноября 2019 г.

Мошенники вкрали номер телефона и зайшли спокойно в привати, оформили в динеро кредит два раза, но я пометила что то не то ,и заблокировала карточку. В итоге деньги ни комне не пришли и не вернулись, написала в полицию и отослала им, но тишина.

В итоге деньги ни комне не пришли и не вернулись, написала в полицию и отослала им, но тишина.

Штефи Граф о кредите от Топ Кредит

28 августа 2020 г.

Отвратительная компания, просьбы клиентов игнорируют, как внести информацию в УБКИ так аж бегом, а как подать что заплатили, так через месяц. Если вы такие о…. е так будьте ж добры сразу подавать информацию.

Получите кредит за 5 минут на Finance.uaСколько денег вам нужно?Заполнить анкету

Finance.uaКредитыПотребительский кредит

Люди часто ищут

Реагирование на коронавирус — Потребительское кредитование: PwC

Вспышка коронавируса (COVID-19) вызывает широкое беспокойство и экономические трудности для потребителей, предприятий и сообществ во всем мире. Ситуация быстро меняется с широкими последствиями. Мы подготовили некоторые общие рекомендации по COVID-19: что должны знать лидеры бизнеса в США, охватывающие такие области, как антикризисное управление, цепочка поставок, финансовая отчетность, вопросы налогообложения, торговли и рабочей силы.

Вот наш взгляд на некоторые дополнительные проблемы, с которыми могут столкнуться учреждения потребительского кредитования.

У большинства финансовых учреждений уже есть планы обеспечения непрерывности бизнеса, но они могут не полностью учитывать быстро меняющиеся и неизвестные переменные вспышки, такой как COVID-19. Типовые планы на случай непредвиденных обстоятельств обеспечивают эффективность работы после таких событий, как стихийные бедствия, киберинциденты и перебои в подаче электроэнергии. Как правило, они не принимают во внимание широко распространенные карантины, длительное закрытие школ и дополнительные ограничения на поездки, которые могут возникнуть в случае чрезвычайной ситуации в области здравоохранения. Финансовые учреждения подвергаются дополнительной проверке из-за потенциальных проблем с репутацией и нормативных требований.

Как банковские, так и небанковские кредиторы и поставщики услуг в настоящее время сталкиваются с рядом уникальных проблем:

- Ипотечные кредиторы наблюдают всплеск заявок на рефинансирование после снижения ставок ФРС. Скорее всего, в ближайшие недели вы будете по-прежнему перегружены, поскольку все больше домовладельцев осознают доступные им сбережения за счет рефинансирования. По одной из оценок, на начало марта поступило более 11 миллионов кандидатов на рефинансирование, когда средняя ставка Freddie Mac по 30-летней ипотеке с фиксированной ставкой достигла нового минимума в 3,45%.

- Сегменты клиентов, подверженные риску, такие как работники гиг-экономики и те, кто работает в сфере гостеприимства и других сферах услуг, могут легко потерять часы и столкнуться с финансовыми трудностями. Те, кто продолжает искать работу, также могут столкнуться с более высоким риском заражения вирусом. Специалисты по ипотечным кредитам, автокредитам, студенческим кредитам и кредитным картам должны быть готовы помочь заемщикам, которые либо уже просрочили платежи, либо ожидают, что это может произойти в ближайшее время.

Скорее всего, в ближайшие недели вы будете по-прежнему перегружены, поскольку все больше домовладельцев осознают доступные им сбережения за счет рефинансирования. По одной из оценок, на начало марта поступило более 11 миллионов кандидатов на рефинансирование, когда средняя ставка Freddie Mac по 30-летней ипотеке с фиксированной ставкой достигла нового минимума в 3,45%.

Скорее всего, в ближайшие недели вы будете по-прежнему перегружены, поскольку все больше домовладельцев осознают доступные им сбережения за счет рефинансирования. По одной из оценок, на начало марта поступило более 11 миллионов кандидатов на рефинансирование, когда средняя ставка Freddie Mac по 30-летней ипотеке с фиксированной ставкой достигла нового минимума в 3,45%. Как финансовое учреждение, ваш ответ на эти вопросы может иметь решающее значение для будущих отношений с клиентами и сотрудниками, и это может очень сильно повредить вашему имиджу в глазах общественности, если вы не справитесь с этим должным образом. Вот наши мысли о том, как вы должны мобилизоваться сейчас, чтобы заботиться о своих клиентах и своих сотрудниках.

Вот наши мысли о том, как вы должны мобилизоваться сейчас, чтобы заботиться о своих клиентах и своих сотрудниках.

Забота о клиенте

Определенные слои населения оказываются во все более уязвимом положении, и это может затронуть как кредиторов, так и обслуживающие организации. Вот несколько тенденций, которые сейчас находятся в центре внимания, когда мы сталкиваемся с текущей ситуацией.

Гиг-экономика: Более трети (36%) американских работников участвуют в гиг-экономике. Этот термин относится к почасовым подрядчикам, таким как водители Uber, покупатели Instacart и работники Care.com, которые получают рабочие задания через приложения. . Эти лица получают 1099 форм и классифицируются для целей налогообложения как независимые подрядчики.

Рабочие в настоящее время находятся в сложной ситуации. Спрос на некоторые услуги фактически резко вырос в начале марта, поскольку онлайн-заказы на еду и доставку продуктов начали расти. Но из-за характера работы у этих людей выше шансы подвергнуться воздействию вируса и заболеть. Это поднимает еще одну проблему: подавляющее большинство работников гиг-экономики не получают пособия по болезни через компании, в которых они работают. Uber, Lyft, Doordash и другие уже обсуждают создание фонда для водителей, заразившихся COVID-19. Uber объявил, что гарантирует 14 дней оплачиваемого отпуска по болезни для любого водителя, который заразится COVID-19.

Но из-за характера работы у этих людей выше шансы подвергнуться воздействию вируса и заболеть. Это поднимает еще одну проблему: подавляющее большинство работников гиг-экономики не получают пособия по болезни через компании, в которых они работают. Uber, Lyft, Doordash и другие уже обсуждают создание фонда для водителей, заразившихся COVID-19. Uber объявил, что гарантирует 14 дней оплачиваемого отпуска по болезни для любого водителя, который заразится COVID-19.

Многие работники сферы услуг, скорее всего, столкнутся с сокращением заработной платы. Каждый десятый (10,6% или 16,3 млн) американцев работает в индустрии гостеприимства и отдыха. Если запреты на поездки и отмена конференций будут продолжаться, эти люди будут одними из наиболее пострадавших в экономическом плане. Из них больше всего пострадают почасовые и контрактные работники.

Многие из этих людей уже живут без удобного резервного фонда, поэтому не пройдет много времени, как компании потребительского кредита начнут получать запросы о помощи. Исследование, проведенное Федеральной резервной системой, показало, что четырем десятым американцам было бы трудно покрыть чрезвычайные расходы в размере 400 долларов. Компании-эмитенты кредитных карт должны быть готовы к тому, что просроченные платежи будут быстро расти. Данные, опубликованные в декабре, показывают, что уровень просроченной задолженности по кредитным картам составил 2,6 % по сравнению с 6,8 % во втором квартале 2009 года., что было пиком финансового кризиса.

Исследование, проведенное Федеральной резервной системой, показало, что четырем десятым американцам было бы трудно покрыть чрезвычайные расходы в размере 400 долларов. Компании-эмитенты кредитных карт должны быть готовы к тому, что просроченные платежи будут быстро расти. Данные, опубликованные в декабре, показывают, что уровень просроченной задолженности по кредитным картам составил 2,6 % по сравнению с 6,8 % во втором квартале 2009 года., что было пиком финансового кризиса.

Задолженность по студенческой ссуде : В 2009 году общая непогашенная задолженность по студенческой ссуде в США составила 772 миллиарда долларов. В конце 2019 года эта сумма выросла до более чем 1,6 триллиона долларов. Сегодняшние выпускники колледжей покидают школу со средней задолженностью по студенческому кредиту в размере 30 000 долларов. Это означает ежемесячные платежи в размере 304 долларов США в течение десяти лет. Когда финансовые трудности поразят дом, люди, скорее всего, сами решат, какой счет останется неоплаченным.

Поскольку эти тенденции, скорее всего, по-разному повлияют на кредиторов и сервисных служб, мы обсудим их отдельно.

Кредиторы:

Как кредитор, вы должны решать проблемы заемщиков, связанные как с новыми, так и с незавершенными заявками на получение кредита. Клиенты уже спрашивают: могу ли я погасить кредит, не посещая офис? Мне действительно нужна оценка, чтобы получить рефинансирование? Что произойдет, если мой кредитный рейтинг изменится между моментом предварительного одобрения и закрытием кредита? Могу ли я получить краткосрочный кредит, пока мой доход не стабилизируется? Что произойдет, если мне нужно отложить закрытие из-за ограничений на поездки или карантина?

Специалисты по обслуживанию:

Как специалист по обслуживанию вы должны быть готовы решать ряд вопросов, поскольку клиенты сталкиваются с финансовой неопределенностью. Заемщики, столкнувшиеся с финансовыми затруднениями, захотят узнать: могу ли я пропустить платеж по кредиту? Какие существуют специальные программы и имею ли я право на них? Имею ли я право на отмену студенческих кредитов? Какие документы мне нужны, чтобы показать, что меня это непосредственно касается?

Забота о сотрудниках:

Важно обеспечить безопасность и безопасность сотрудников, и вам следует принимать соответствующие меры предосторожности и поддерживать своевременную, последовательную и прозрачную связь. Вопросы, которые уже поднимаются, включают: Могу ли я работать из дома, если школа моего ребенка закрывается? Предусмотрены ли временные меры для сотрудников, которые обычно не работают из дома? А как насчет сотрудников, необходимых для поддержания физических операций?

Вопросы, которые уже поднимаются, включают: Могу ли я работать из дома, если школа моего ребенка закрывается? Предусмотрены ли временные меры для сотрудников, которые обычно не работают из дома? А как насчет сотрудников, необходимых для поддержания физических операций?

- Ваша роль кредитора

- Ваша роль сервисера

- Забота о ваших сотрудниках

Забота о клиенте: Ваша роль кредитора

Как кредитор, вы должны убедиться, что клиенты могут легко найти информацию, которую они ищут, независимо от того, думают ли они о подаче заявки на кредит, кредитную линию или кредитную карту или уже применяемый. Вот что мы предлагаем вам сделать:

- Четкое руководство по критериям утверждения. Многие фирмы столкнутся с рекордным трафиком в Интернете и по телефону в связи с низкими ставками по ипотечным кредитам. Пересмотрите или разработайте руководство, которое вы даете клиентам, в отношении требований к утверждению, в том числе о том, какая документация им нужна. Это может помочь уменьшить количество звонков, которые отнимают драгоценное время от других действий.

- Повышение прозрачности за счет четкой коммуникации. Сообщите клиентам, какие шаги вы предпринимаете, чтобы убедиться, что их заявки обрабатываются как можно быстрее. Они хотят знать, на каком этапе процесса они находятся, к кому они могут обратиться с вопросами и как ситуация с вирусом влияет на сроки утверждения.

- Рассмотрите возможность использования оценок автоматических моделей оценки (АВМ) вместо полных оценок для рефинансирования. Если не отменено, рефинансирование жилищной ипотеки зависит от данных текущей оценки. В отрасли уже наблюдается нехватка мощностей из-за сокращения числа квалифицированных оценщиков в последние годы. Нынешняя ситуация еще более осложняется тем фактом, что большинству оценщиков больше 50 лет, и что CDC рекомендовал пожилым американцам в сообществах с активной вспышкой оставаться дома. Мы предлагаем вам решить, когда вы можете пропустить оценку в пользу результатов AVM. Вам потребуется разработать процессы, учебные материалы и сообщения об этих новых политиках, чтобы убедиться, что они применяются последовательно для всех клиентов.

- Предлагать варианты виртуального обслуживания. В пострадавших районах у вас будут клиенты, которые не могут или не хотят идти куда-то лично, чтобы подписать документы. Убедитесь, что варианты четко указаны. Кроме того, если онлайн-запросы резко возрастут, будьте готовы перевести персонал на онлайн-каналы, чтобы обеспечить дополнительную поддержку перегруженным колл-центрам.

- Решите, как вы будете справляться с неожиданностями между предварительным утверждением и закрытием. Возможно, вам придется столкнуться с непредвиденными поворотами процесса подачи заявки, если текущая ситуация ухудшится. Некоторым клиентам, например, работающим в индустрии гостеприимства и туризма, может быть сокращено рабочее время. Другие могут обнаружить, что их кредитный рейтинг снизился из-за увеличения использования кредитных карт. Разработайте политику для решения таких ситуаций, а затем придерживайтесь ее.

Многие фирмы столкнутся с рекордным трафиком в Интернете и по телефону в связи с низкими ставками по ипотечным кредитам. Пересмотрите или разработайте руководство, которое вы даете клиентам, в отношении требований к утверждению, в том числе о том, какая документация им нужна. Это может помочь уменьшить количество звонков, которые отнимают драгоценное время от других действий.

Многие фирмы столкнутся с рекордным трафиком в Интернете и по телефону в связи с низкими ставками по ипотечным кредитам. Пересмотрите или разработайте руководство, которое вы даете клиентам, в отношении требований к утверждению, в том числе о том, какая документация им нужна. Это может помочь уменьшить количество звонков, которые отнимают драгоценное время от других действий. Нынешняя ситуация еще более осложняется тем фактом, что большинству оценщиков больше 50 лет, и что CDC рекомендовал пожилым американцам в сообществах с активной вспышкой оставаться дома. Мы предлагаем вам решить, когда вы можете пропустить оценку в пользу результатов AVM. Вам потребуется разработать процессы, учебные материалы и сообщения об этих новых политиках, чтобы убедиться, что они применяются последовательно для всех клиентов.

Нынешняя ситуация еще более осложняется тем фактом, что большинству оценщиков больше 50 лет, и что CDC рекомендовал пожилым американцам в сообществах с активной вспышкой оставаться дома. Мы предлагаем вам решить, когда вы можете пропустить оценку в пользу результатов AVM. Вам потребуется разработать процессы, учебные материалы и сообщения об этих новых политиках, чтобы убедиться, что они применяются последовательно для всех клиентов. Некоторым клиентам, например, работающим в индустрии гостеприимства и туризма, может быть сокращено рабочее время. Другие могут обнаружить, что их кредитный рейтинг снизился из-за увеличения использования кредитных карт. Разработайте политику для решения таких ситуаций, а затем придерживайтесь ее.

Некоторым клиентам, например, работающим в индустрии гостеприимства и туризма, может быть сокращено рабочее время. Другие могут обнаружить, что их кредитный рейтинг снизился из-за увеличения использования кредитных карт. Разработайте политику для решения таких ситуаций, а затем придерживайтесь ее.Забота о клиенте: Ваша роль сервисного центра

Как специалист по обслуживанию, вы, скорее всего, будете взаимодействовать с клиентами, которые сталкиваются с финансовыми трудностями. Крайне важно подготовить ваш персонал по обслуживанию клиентов к достойному и уважительному отношению к этим заемщикам в это напряженное время. Вот что мы предлагаем вам сделать:

Знать, кто, скорее всего, позвонит до того, как зазвонит телефон

- Выявить сегменты риска. Проанализируйте данные о клиентах, чтобы понять, какие сегменты с большей вероятностью нуждаются в помощи, например те, кто работает в гиг-экономике или индустрии гостеприимства. Сегменты фрилансеров в сфере гостеприимства и отдыха, скорее всего, пострадают в первую очередь. Вы также захотите определить сегменты с высоким отношением долга к доходу, так как они, вероятно, тоже будут испытывать трудности.

- Выявление подверженных риску регионов. Отслеживайте данные CDC, чтобы отслеживать географические районы, наиболее затронутые вспышкой. Изучите места отмены крупных мероприятий, независимо от того, затронул ли вирус эту область или нет. Определите места, которые в значительной степени зависят от туризма.

- Объединение подверженных риску сегментов с подверженными риску регионами. Совмещение результатов двух анализов и оценка индивидуальных обстоятельств ипотечных, ссудных и кредитных клиентов, чтобы определить, кто должен претендовать на отсрочку или другие виды помощи в оплате. Рассмотрите возможность моделирования различных сценариев «что, если».

Сегменты фрилансеров в сфере гостеприимства и отдыха, скорее всего, пострадают в первую очередь. Вы также захотите определить сегменты с высоким отношением долга к доходу, так как они, вероятно, тоже будут испытывать трудности.

Сегменты фрилансеров в сфере гостеприимства и отдыха, скорее всего, пострадают в первую очередь. Вы также захотите определить сегменты с высоким отношением долга к доходу, так как они, вероятно, тоже будут испытывать трудности.Планируйте ориентированные на клиента меры для проблемных заемщиков

- Знайте, как вы будете справляться с просроченными и пропущенными платежами. . Для затронутых клиентов разработайте инструкции, в которых описывается, как вы будете справляться с прощением за просроченные и пропущенные платежи. Как долго вы будете приостанавливать кредитную отчетность по просроченным платежам? Как долго вы будете приостанавливать изъятие авто и домов выкупа? Откажетесь ли вы от пени за просрочку платежа по кредитной карте?

- Разработать стратегии снижения потерь. Вам нужно решить, как вы будете бороться с потерями. Они должны включать краткосрочные и долгосрочные соображения, в том числе когда вы перейдете от отсрочки платежа к реструктуризации кредита.

. Для затронутых клиентов разработайте инструкции, в которых описывается, как вы будете справляться с прощением за просроченные и пропущенные платежи. Как долго вы будете приостанавливать кредитную отчетность по просроченным платежам? Как долго вы будете приостанавливать изъятие авто и домов выкупа? Откажетесь ли вы от пени за просрочку платежа по кредитной карте?

. Для затронутых клиентов разработайте инструкции, в которых описывается, как вы будете справляться с прощением за просроченные и пропущенные платежи. Как долго вы будете приостанавливать кредитную отчетность по просроченным платежам? Как долго вы будете приостанавливать изъятие авто и домов выкупа? Откажетесь ли вы от пени за просрочку платежа по кредитной карте?Разработайте план помощи и привлечения клиентов

- Разработайте согласованные критерии для программ помощи. Проконсультируйтесь с вашими партнерами по юридическим вопросам и комплаенсу, чтобы подтвердить надлежащие и последовательные меры по оказанию помощи. Сколько программ вы предложите? Кто будет претендовать на какую программу? Как вы убедитесь, что вы обращаетесь со всеми клиентами последовательно, независимо от статуса защищенного класса? Вы не хотите, чтобы ваша поспешность сегодня привела к проблемам с справедливым кредитованием позже.

- Разработка и внедрение процессов для программ помощи. Задокументируйте шаги, которые уполномочены предпринимать сотрудники при оказании помощи клиентам, например, овердрафт или отмену просроченной оплаты. Адаптируйте интерактивные голосовые сообщения (IVR) и кампании по звонкам, чтобы направлять затронутых клиентов к специальным сотрудникам, которые могут обсудить варианты помощи. Проведите дополнительное обучение для этих сотрудников. Разработайте вспомогательные материалы и документацию по часто задаваемым вопросам для агентов единой точки контакта (SPOC).

- Разработайте коммуникационную стратегию для затронутых клиентов. После того, как вы поймете, какие сегменты клиентов подвержены риску, вам следует спланировать охват. Как вы объясните свои программы? Какие нормативные раскрытия необходимы? И как только вы создадите эти сообщения, как вы будете их доставлять? Будете ли вы размещать баннер в верхней части вашего мобильного приложения? Будете ли вы отправлять инструкции заемщикам о том, как обратиться за помощью? Вам, вероятно, потребуется сделать и то, и другое, а также отправить электронные письма. Убедитесь, что обмен сообщениями согласован по всем каналам, и что вы «живете своим брендом» при каждом общении.

Убедитесь, что обмен сообщениями согласован по всем каналам, и что вы «живете своим брендом» при каждом общении.

Убедитесь, что обмен сообщениями согласован по всем каналам, и что вы «живете своим брендом» при каждом общении.Забота о ваших сотрудниках

Начните здесь с наших рекомендаций о том, как решать проблемы на рабочем месте. Вот несколько конкретных примеров областей, на которых следует сосредоточиться кредиторам и обслуживающим организациям:

- Отдайте предпочтение удаленным возможностям. Большинство сотрудников компаний, занимающихся потребительским кредитом, как кредиторов, так и обслуживающего персонала, занимают офисные должности, так что извлеките урок из опыта Сиэтла. Amazon, Facebook, Redfin и другие поощряют сотрудников по возможности работать из дома. Вы должны быть готовы с подобными планами действий, особенно в областях, где у вас много сотрудников. Например, в Далласе, где находятся корпоративные операции нескольких финансовых учреждений.

Прежде чем переносить работу из офиса в удаленные места, вам необходимо оценить, обладает ли ваша текущая технология и коммуникационная инфраструктура необходимой пропускной способностью для работы.

Будут ли ваши сотрудники иметь доступ ко всем системам, которые им необходимы для работы? Если нет, можете ли вы разработать обходные пути, которые можно быстро внедрить? Рассмотрите возможность временных изменений в некоторых протоколах, если это поможет обеспечить бесперебойную работу бизнеса.В долгосрочной перспективе вам следует более широко пересмотреть свои возможности поддержки виртуальной рабочей силы. Мы предлагаем вам подумать о дополнительном обучении и технологиях, которые вам потребуются для удаленного рассмотрения запросов клиентов и заявок, поданных работниками.

Будут ли ваши сотрудники иметь доступ ко всем системам, которые им необходимы для работы? Если нет, можете ли вы разработать обходные пути, которые можно быстро внедрить? Рассмотрите возможность временных изменений в некоторых протоколах, если это поможет обеспечить бесперебойную работу бизнеса.

Будут ли ваши сотрудники иметь доступ ко всем системам, которые им необходимы для работы? Если нет, можете ли вы разработать обходные пути, которые можно быстро внедрить? Рассмотрите возможность временных изменений в некоторых протоколах, если это поможет обеспечить бесперебойную работу бизнеса.- Имейте в виду, что ваши сотрудники также могут быть вашими клиентами. Разработайте протоколы, которые можно быстро внедрить, чтобы изменить ссуду, продлить сроки выплаты, краткосрочные ссуды, авансы по заработной плате и другие приспособления для сотрудников.

Применение знаний

Будем надеяться, что вспышка коронавируса произойдет раз в столетие. Как отрасль, мы, вероятно, многому научимся из нашей реакции на этот кризис. Оглядываясь назад, мы, вероятно, увидим, что мы сделали удаленную работу более доступной для большего числа сотрудников, сделали кредиты с электронной подписью более эффективными и удобными для клиентов, а также внесли множество других улучшений, которые мы не предвидели. Мы также, вероятно, извлечем несколько тяжелых уроков в тех областях, где дела шли не так хорошо.

Как отрасль, мы, вероятно, многому научимся из нашей реакции на этот кризис. Оглядываясь назад, мы, вероятно, увидим, что мы сделали удаленную работу более доступной для большего числа сотрудников, сделали кредиты с электронной подписью более эффективными и удобными для клиентов, а также внесли множество других улучшений, которые мы не предвидели. Мы также, вероятно, извлечем несколько тяжелых уроков в тех областях, где дела шли не так хорошо.

Однако сейчас слишком рано думать об уроках, которые мы выучим. Крайне важно, чтобы ваши клиенты и сотрудники знали, что вы готовы помочь им и что у вас есть планы решить их проблемы и предоставлять свои услуги с минимальными перерывами.

Потребительские кредитные учреждения играют важную роль в реагировании на коронавирус

Скачать PDF

CFPB official voices concern over high-cost consumer loan partnerships

Regulation and compliance Consumer lending

By Polo Rocha

About Polo | |

polorocha18 | |

поло-роча-5514a844 |

15 июня 2022 г. , 16:41 EDT

, 16:41 EDT

3 мин Чтение

ЗАРЕГИСТРИРОВАТЬСЯ СЕЙЧАС

Бюро финансовой защиты прав потребителей тщательно изучает партнерские отношения между банками и некоторыми онлайн-кредиторами по кредитам с высокой стоимостью, заявил в среду представитель агентства, назвав договоренности «схемами аренды банка».

Комментарии указывают на то, что регулирующие органы администрации Байдена могут принять меры, чтобы ограничить партнерские отношения, которые предлагают кредиты потребителям, которые обычно изо всех сил пытаются получить традиционные кредиты. Иногда заемщики платят трехзначные процентные ставки.

Сотрудник Бюро финансовой защиты прав потребителей указал в своем выступлении в среду, что агентство с пониманием относится к критике защитников прав потребителей в отношении партнерских отношений, которые позволяют небанковским организациям предлагать потребительские кредиты по высоким ставкам.

Bloomberg

Защитники прав потребителей уже давно добиваются регулятивных мер в отношении партнерских отношений, заявляя, что цифровые кредиторы, по сути, используют банковские уставы для выдачи кредитов по процентным ставкам, которые они не смогли бы взимать самостоятельно из-за государственных ограничений процентных ставок.

Комментарии заместителя директора CFPB Зиксты Мартинеса, который говорил с группой защитников прав потребителей на конференции, предполагает, что агентство придерживается аналогичной точки зрения.

«Я хочу заверить вас, что CFPB слышит вас, мы разделяем вашу озабоченность и внимательно изучаем этот вопрос», — сказал Мартинес на конференции Федерации потребителей Америки в Вашингтоне, округ Колумбия. Регуляторные действия в отношении партнерств вращались вокруг Федеральной корпорации страхования депозитов, которая наблюдает за несколькими местными банками, которые сотрудничают с цифровыми кредиторами. Но комментарии в среду показывают, что CFPB взвешивает свои собственные шаги по этому вопросу.

«Любое тщательное изучение этих возмутительных схем сдачи в аренду банка приветствуется», — сказала в интервью Лорен Сондерс, которая отслеживает партнерские отношения в качестве заместителя директора Национального центра защиты прав потребителей. Высокие процентные ставки по кредитам «эксплуатируют уязвимых людей и загоняют их в долговую ловушку», добавила она.

Компании, которые выдают кредиты, оспорили критику, заявив, что они являются настоящим партнерством между банками сообщества и цифровыми кредиторами. С юридической точки зрения элемент партнерства имеет решающее значение, поскольку банки имеют возможность упредить установленные штатами предельные процентные ставки, в то время как небанковские учреждения имеют ограничения по ставкам.

Альянс онлайн-кредиторов, членами которого являются кредиторы с высокой стоимостью, такие как Elevate, Enova, Axcess Financial и CURO Financial Technologies, заявил, что партнерство помогает расширить доступ к кредитам для потребителей, которые часто закрыты традиционными кредиторами.

Цифровые кредиторы помогают банкам, предоставляя экспертные знания и аналитику для привлечения новых клиентов, а кредиты тщательно проверяются федеральными банковскими регуляторами, как группа написала ранее в этом году в письме правлению FDIC. В состав правления входят исполняющий обязанности председателя FDIC Мартин Грюнберг, директор CFPB Рохит Чопра и исполняющий обязанности финансового контролера Майкл Хсу.

«Это обеспечивает защиту заемщиков, надлежащий надзор, а потребители могут работать с кредитором, находящимся под федеральным надзором, что дает им большую уверенность и безопасность», — написал Эндрю Дьюк, исполнительный директор Альянса онлайн-кредиторов и бывший чиновник CFPB во время администрации Трампа.

Мартинес, заместитель директора CFPB, сказал, что некоторые кредиторы «пытаются использовать эти отношения, чтобы уклониться от установленных государством процентных ставок». В комментариях указывается, что агентство с пониманием относится к мнению защитников прав потребителей о том, что финтех-компании являются «настоящими кредиторами» и, следовательно, на них должны распространяться государственные предельные ставки.

Она также сказала, что у некоторых кредиторов «необычно высокие показатели неплатежей», что вызывает вопросы о том, не настраивают ли компании «заемщиков на неудачу». Мартинес добавил, что база данных жалоб потребителей CFPB также включает «серьезные опасения по защите прав потребителей» с некоторыми кредитами, предоставленными через партнерские отношения с банками.