|

|

Как правильно оформить закрытие, отказ или возврат кредитной карты Сбербанка? Какие документы остаются у клиента вместе с кредитной картойЕсли прислали кредитную карту по почте, то какие документы должен получить клиент вместе с картой?В том случае, если клиент желает, чтобы ему прислали кредитную карту по почте, необходимо указать это в заявлении. В данном случае физическому лицу нет нужды отправляться в банк, стоять в очереди, ожидая момента выдачи кредитки. Получить платежный инструмент быстро не получится, но избежать очередей возможно. Бывают и такие моменты, когда могут прислать кредитную карту по почте без согласия клиента. В данном случае физическое лицо может принять карту, активировать и пользоваться ею либо от неё отказаться. Стоит обращать внимание на тот факт, что кредитная карта является действительной с момента подписания кредитного договора. До этого момента, а также до активации кредитки пользоваться ею нельзя. В том случае, если прислали кредитную карту по почте, должно быть сопроводительное письмо. В нем должны указываться права заемщика, его обязанности, а также тарифы. Однако лучше не рисковать и узнать о тарифах, а также своих обязанностях заранее, чтобы избежать возможных неприятностей. В этом поможет наш сайт, предлагающий из списка банков выбрать тот вариант, который соответствует требованиям заемщика. Получение кредитной карты по почте – довольно новая услуга, которая позволяет привлечь большее количество клиентуры. Законодательство разрешает совершение подобных операций, поэтому в случае необходимости можно обратиться в банк и получить разъяснения по тарифам. В том случае, если они соответствуют возможностям и потребностям, можно пользоваться финансовым инструментом. Обращаться в отделение банка можно и с целью изменения статуса. Присланная по почте кредитная карта в большинстве случаев имеет небольшой кредитный лимит. Если заемщика устраивают условия кредитования по карте, он может обратиться в банк за разъяснениями методов увеличения лимита. Физическое лицо может рассчитывать на увеличение кредитной суммы на счете в том случае, если он является активным пользователем с положительной историей кредитования. Таким образом, если прислали кредитную карту по почте, её можно использовать, но предварительно ознакомившись с особенностями платежного документа, изучив сопроводительное письмо либо лично посетив отделение банка. После активации кредитки можно пользоваться данным платежным документом, используя его преимущества в виде: льготного периода кредитования, возможности получить денежные средства в любое удобное время. www.creday.com Использование кредитных карт: нюансы и тонкости примененияДобавлено в закладки: 0 Чем только не привлекают банки потенциальных клиентов, желающих обзавестись кредитной картой. Отсутствие комиссий, переплат, низкие проценты, бонусы – эти и другие заманчивые предложения можно встретить в любом банке. Насколько им можно доверять? Следует разобрать все нюансы использования кредитных карт. Рассмотреть рекламные трюки, которые часто используют банки. Они даже готовы выдать ипотечные кредит на выгодных условиях для обладателей золотых, платиновых и других карт. Это касается и кредитов на развитие бизнеса и т.д. Кредитка без справок и подтвержденийБольшинство соискателей на получение кредитной карты подыскивают варианты, не требующие предоставления справок о доходах и других подобных документов. Сбор бумаг у многих ассоциируется с длительным стоянием в очередях, бюрократическими формальностями и потерянным временем. Большинство людей не задумываются, что «неподтвержденные» кредитные карты предполагают более высокие процентные ставки. Вот пример 2 вариантов кредитных карт, часто предлагаемых многими российскими банками:

Использование кредитной карты в первом случае обойдется дороже. Хотя повышенный минимальный платеж не увеличивает стоимость пользования кредитными средствами, более высокая процентная ставка приводит к значительной переплате за кредит. Бесплатное пользование заемными средствамиРечь идет о максимальном сроке, в течение которого не начисляются проценты за пользование кредитными деньгами. Период может быть равен 50-55 дням. Обязательным условием является полное погашение займа до истечения этого срока. Все средства, израсходованные с кредитки, следует возместить до 25 числа следующего месяца. Например, если клиент воспользовался картой 1 июля, то до 25 августа завершится период в 55 дней. Если покупка совершена 31 июля, то беспроцентный период будет равен всего 25 дням.Беспроцентное использование кредитных карт распространяется не на все операции. Чаще всего подразумеваются безналичные расчеты за купленные товары, оказанные услуги в точках, оборудованных соответствующими терминалами. При снятии наличных в банкомате, денежных переводах и ряде других операций будут начисляться проценты. Каждый банк самостоятельно устанавливает виды действий, на которые не распространяется беспроцентный период. Снятие наличных без комиссииСнятие наличных без комиссии – рекламный трюк. Его используют многие банки, выпускающие кредитные карты. Решаясь использовать предложение, нужно помнить о следующих особенностях:

В отличие от дебетовых карт, все банковские кредитки подразумевают взимание комиссии за снятие наличных в счет кредита, даже если речь идет о своем банке. В последнее время наблюдается тенденция к увеличению удерживаемого процента. Поэтому не стоит обращать внимание на этот рекламный ход и стараться использовать карту преимущественно для безналичных расчетов. Сниженные процентные ставкиИспользуя предложение, нужно проявить внимательность. Тут у банков еще больше способов отвлечь клиентов от реальных цифр. Может быть декларирована низкая ставка, 19% годовых, но ничего не сказано о том, что ставка распространяется не на всех клиентов. Другая уловка – озвучивается не годовая, а ежедневная или ежемесячная процентная ставка. Она выглядит невысокой, но в пересчете на год оказывается совершенно невыгодной. Если один из банков предлагает «всего 0,14% в день», следует перевести ставку в годовую, умножив на 365. Полученный 51% годовых уже не покажется таким привлекательным.Часто рекламируемая процентная ставка относится только к безналичным операциям. Во всех остальных случаях использование кредитной карты будет стоить дороже. Отсутствие скрытых комиссийУтверждение может соответствовать действительности, но об имеющихся «открытых» комиссиях банки также стараются умалчивать. Могут удерживаться средства за:

Всю информацию, связанную с предстоящими расходами владельца кредитной карты, банки не держат в строжайшем секрете. Просто она не афишируется, и ее нет в рекламных материалах или на главных страницах сайтов. Чтобы выяснить все условия, перед обращением за картой следует внимательно ознакомиться с кредитным договором. Обратить особое внимание на мелкий шрифт. Если для получения информации используется сайт банка, то полные условия обычно содержатся в отдельном файле, ссылка на который находится в соответствующем разделе.

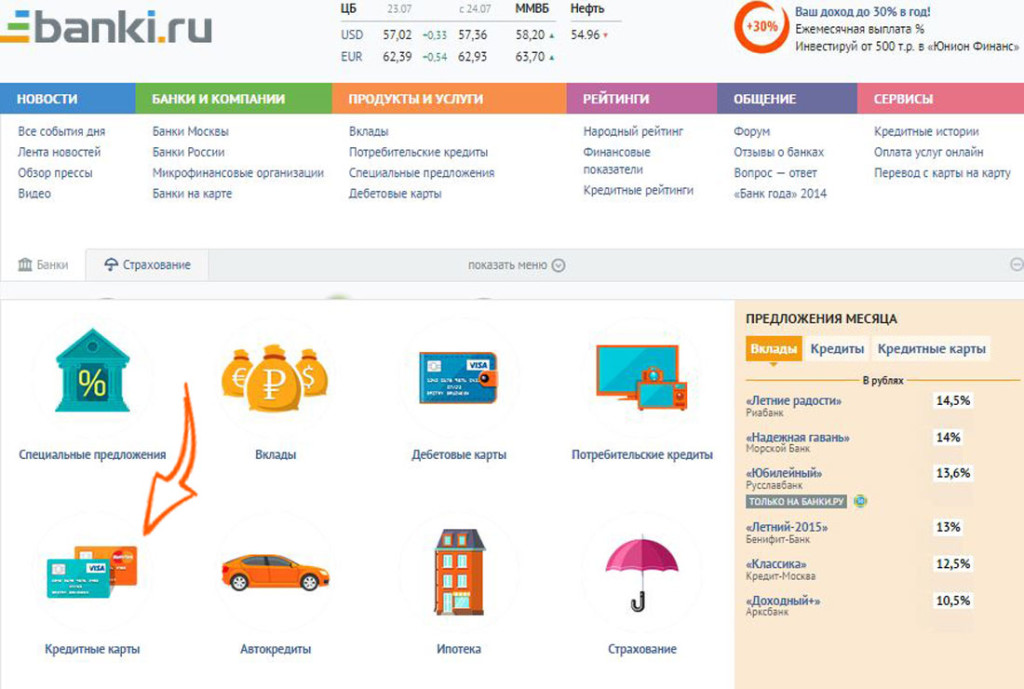

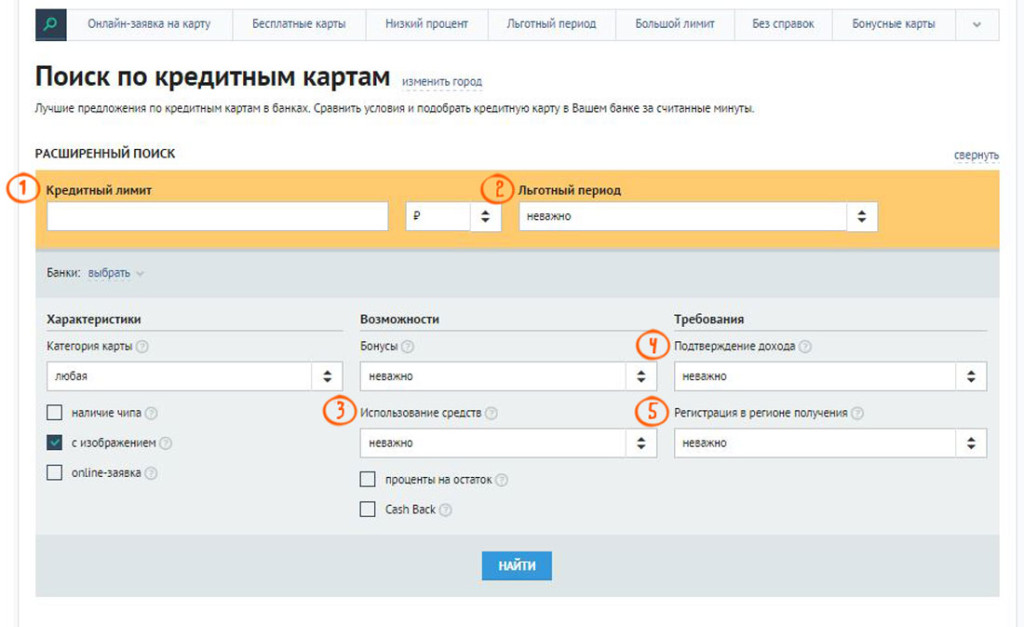

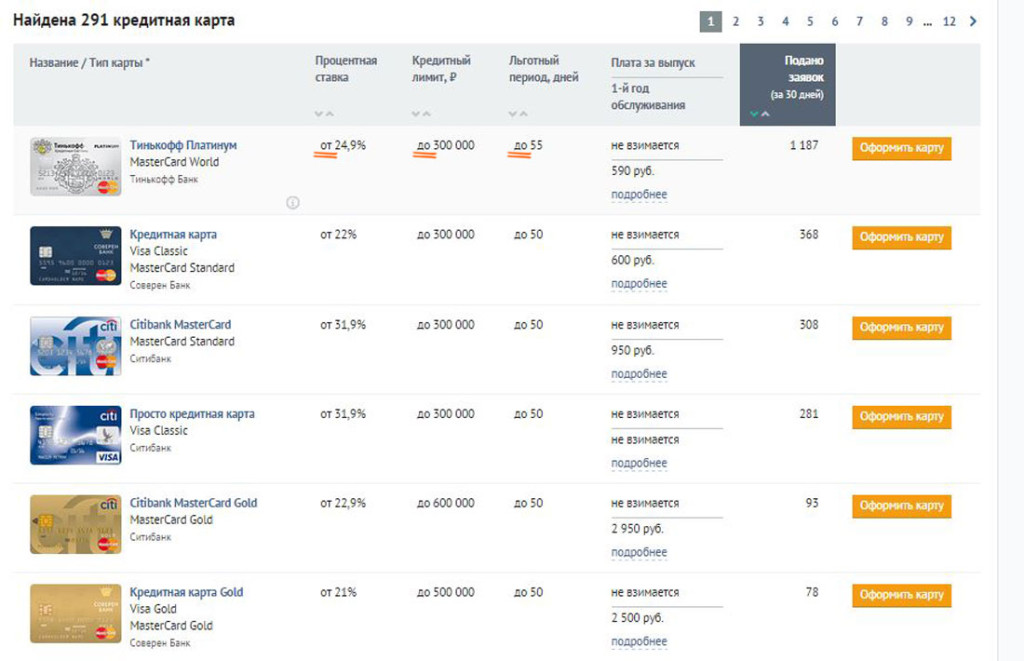

biznes-prost.ru Достаточно ли вы знаете о кредитных картах?Сегодня оплата пластиковыми картами воспринимается как что-то обычное и повседневное. Наверное, у каждого человека найдётся как минимум одна карточка, скорее всего дебетовая. Что такое дебетовые карты, мы разобрали в статье: «Лучшие дебетовые карты. Как выбрать?». В данной статье мы рассмотрим подробно все виды кредитных карт, узнаем, какую оформить кредитку, какие есть способы, чтобы получить кредитку, а также познакомимся с ключевыми понятиями в этой области, такими как грейс период (он же льготный период кредитования), лимит кредитной карты и просрочка по кредитной карте. Итак, кредит в большинстве случаев – это НЕ выгодно, НЕ удобно и НЕ просто. Хотя реклама нас убеждает в обратном, и это является ещё одним доказательством, что лучше всячески избегать различных кредитов. Однако, при грамотном использовании кредитных продуктов возможно получить даже некоторую выгоду для себя. Если хорошо знать все условия пользования кредитной картой, то получится избежать дополнительного появления задолженности, и ощутить только преимущества кредитной карты. Сразу скажу, что грейс период (льготный период кредитования) как раз и может помочь Вам не только сэкономить, но даже и заработать. Для того, чтобы наглядно посмотреть, чем отличаются карты и какие существуют виды кредитных карт откройте портал banki.ru и зайдите в раздел «кредитные карты».  Щёлкните на ссылке «расширенный поиск» и перед нами откроется меню поиска, где мы можем сами настроить требуемые параметры отбора, чтобы решить какую именно оформить кредитку.  Пункты «Категория карты», «Бонусы», «Наличие чипа», «online-заявка», «проценты на остаток», «Сash Back» совпадают с соответствующими параметрами дебетовых карт, которые мы подробно рассмотрели в статье «Лучшие дебетовые карты. Как выбрать?». А вот следующие параметры касаются только кредитных карт: Кредитные карты. Параметры 1 Кредитный лимит – это, по сути, максимальная сумма, на которую Вам может быть предоставлен кредит по карте. Величина кредитного лимита зависит от множества факторов. В двух словах, если банк в Вас уверен (вы подали ему максимальный пакет документов, у Вас положительная кредитная история, Вы давно являетесь клиентом банка или Вы получаете зарплату на карточку данного банка и т.д.), то он предоставит Вам большой кредитный лимит. А вот если Вы хотите оформить кредитную карту без справок, или оформить кредитную карту с плохой кредитной историей, то, скорее всего, Ваш кредитный лимит будет минимальным. Поскольку в этом случае банк не уверен, что Вы сможете отдать деньги, и, естественно, он не захочет рисковать большой суммой. Так что, если банк предлагает Вам моментальные кредитные карты без справок или предлагает оформить кредитную карту через Интернет, или говорит, что будет готова Ваша кредитная карта в день обращения, то НЕ питайте иллюзий, условия пользования такой кредитной картой будут НЕ выгодными. Все риски, связанные с недостаточной проверкой Вашей финансовой состоятельности, банк заложит в повышенную кредитную ставку, неудобные условия, скрытые комиссии и пониженный кредитный лимит. 2 Льготный период по кредитной карте (или грейс период) – это промежуток времени, когда Вы можете пользоваться кредитными деньгами банка бесплатно, без процентов. Обычно льготный период кредитования составляет до 60 дней. Однако, льготный период кредитования банк предоставляет Вам не за красивые глаза, или потому что у него много лишних денег. Существует много подводных камней, и если Вы не будете знать, как пользоваться льготным периодом, то Ваша задолженность по кредитной карте может увеличиться до космических размеров благодаря всевозможным штрафам, пеням и комиссиям. И Вы будете с горечью вспоминать тот день, когда только оформляли заявку на кредитную карту. Существуют различные виды льготного периода (грейс периода) с различными условиями, есть даже банки, которые предлагают льготный период на снятие наличных (хотя, правда, комиссия за снятие наличных с кредитной карты никуда не пропадает). Подробно о грейс периоде, о том как использовать кредитные карты с льготным периодом кредитования, когда погашать задолженность, чтобы ещё и получить прибыль подробно написано в статье «Грейс период: тонкости льготного периода кредитования». 3 Следующий пункт «Использование средств». Помимо обычных кредитных карт, которые дают право пользоваться только кредитными средствами, Вы можете заказать кредитную карту, которая позволит также использовать собственные средства. Т.е. если у Вас нет задолженности, то по факту Вы можете пользоваться такой карточкой как дебетовой. Такие банковские продукты называются дебетовыми картами с овердрафтом. Это очень важно, поскольку, например, если у вас кредитная карта без функции дебетовой, то Вы можете нарваться на неприятные комиссии. Допустим, Вы положили на свою кредитку свои собственные средства, а потом они Вам понадобились в наличной форме. И тут Вас ждет разочарование: банк спишет с Вас комиссию за снятие с нее денег, т.к. для обычной кредитной карты банк, как правило, не делает разницу в тарифах в зависимости от того, Ваши это были деньги или кредитные, и сдерет с Вас комиссию за обналичку процентов так 5. Т.е. банк возьмёт с Вас деньги за то, что сам пользовался Вашими деньгами:) Чтобы избежать неприятностей, читайте внимательно условия пользования кредитной картой. 4 Следующий важный пункт «Подтверждение дохода» — это те документы, которые Вам нужно предоставить в банк, чтобы получить кредитку. Больше всего банки любят справку 2-НДФЛ, которая является гарантией подтверждения официального дохода. И если у Вас высокая «белая» зарплата, то шанс получить более выгодные условия пользования кредитной картой у Вас заметно повышается. Существуют также и альтернативные способы подтверждения дохода (в основном «серого») – это справка о доходах по форме банка, или справка по форме Вашей организации, или вообще в свободной форме. Однако, банки всегда с подозрением смотрят на подобного рода документы. 5 Важным пунктом при получении кредитной карты является «Требование к регистрации в регионе получения». Либо банку достаточно только временной регистрации, либо у него более жесткие требования, и без постоянной регистрации не обойтись (в основном, такие требования предъявляют не очень крупные банки с неразвитой филиальной сетью). Отмечаем желаемые параметры и нажимаем кнопку «Найти». Соответственно, чем больше Вы указываем необходимых параметров, тем меньше предложений будет им соответствовать.  В итоге Вы получаете ориентир, по которому Вам будет проще оценить, из чего выбрать. Обратите внимание, что процентная ставка по кредитке указана с предлогом «от», а кредитный лимит и льготный период с предлогом «до». Соответственно, у каждого клиента будут свои условия, зависящие от множества факторов. Поэтому рассчитывайте, что в реальности процентная ставка будет больше предложенного на сайте варианта, а кредитный лимит и льготный период кредитования меньше. После поверхностного отбора с помощью портала приступайте непосредственно к чтению договора на предоставления кредитной карты понравившихся вариантов. А потом идите в банк с максимальным пакетом документов. Таким образом, зная какие виды кредитных карт существуют и из каких параметров можно выбрать, Вы легко сможете решить, какую кредитку оформить. Самое важное: читайте внимательно банковский договор, постарайтесь понять каждую строчку, обратите пристальное внимание на пункты, напечатанные мелким шрифтом, а также в обязательном порядке ознакомьтесь со всеми документами, на которые ссылается Ваш договор (например, тарифы на расчётно-кассовое обслуживание, или общие условия предоставления кредитных карт и т.д.). О всех подводных камнях договоров, на которые стоит обратить особое внимание, написано здесь. Если Вы не понимаете какие-то формулировки договора, то обратитесь к своим более подкованным друзьям, или задайте свои вопросы непосредственно мне в комментариях к статье. Я с удовольствием отвечу на Ваши вопросы. За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi. Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:) comments powered by HyperCommentshranidengi.ru Как закрыть кредитную карту в 2018В последнее время кредитные карты стали неотъемлемой частью нашей жизни. Благодаря кредитной карте можно быстро оплачивать товары и услуги, как в торговых центрах, так и во Всемирной паутине. Но что делать, если карта просто «пылится» в кошельке или больше не нужна? В таком случае карту необходимо закрыть. При этом мало кто знает, что закрывать карту нужно правильно, а не просто перерезать и выкинуть. Рассмотрим более детально, как нужно закрывать карты с кредитным лимитом. Зачем это может понадобитьсяПричин, по которым заемщику не нужна карта, может быть несколько. Наиболее популярные:

Как правильно закрытьСледует напомнить, что кредитная карта – это собственность банка. Согласно кредитному договору, клиент в случае закрытия должен ее вернуть. Но некоторые клиенты, вопреки этому требованию, просто выбрасывают ненужный «кусочек пластика» если передумали им пользоваться. Этого делать категорически нельзя. К закрытию карты стоит подходить ответственно. Процедура закрытия карты с кредитным лимитом

Стоит знать, что ни один банк не согласится закрыть кредитную карту, пока по ней будет неоплаченный долг. Вы должны выйти в ноль и только после этого подавать заявку на закрытие кредитки. Поэтому, важно уточнить, сколько на текущую дату вы должна заплатить финансовой компании, чтобы закрыть полностью долговые обязательства. Получить информацию можно из разных источников:

Долг, который есть по карте, стоит полностью погасить.

После того, как вы оплатите всю задолжность по карте и убедитесь что на ней нулевой баланс, можете обращаться в банк и писать заявление на закрытие карточного счета. При себе необходимо иметь личный паспорт и карту с кредитным лимитом. Также стоит уточнить, какие платные услуги подключены по карте и написать заявление на их отключение. В данном случае речь идет об смс-уведомление. Один экземпляр заявления, оригинал, должен остаться у финансовой компании, а копия с отметкой о принятии у клиента. Вместе с заявлением клиент должен передать сотруднику банку кредитную карту, которую он уничтожит. По правилам, сотрудник банка обязан в присутствии клиента перерезать карту, по магнитной полосе или чипе. Такой способ уничтожения исключает возможность ее дальнейшего использования. В зависимости от условий договора процедура закрытия карты длится от 30 до 60 рабочих дней. Это связано с тем, что по карте могут проходить безналичные покупки, которые были совершены несколько дней назад, до блокировки карты. Если отделение банка не представлено в регионе обращения или банк работает дистанционно, необходимо зайти в личный кабинет, скачать заявление на закрытие счета, заполнить его и отправить кредитору через обратную связь на официальном сайте. Что делать после закрытия кредитной картыКак только закончится срок, необходимый для закрытия кредитной карты, стоит повторно обратиться в финансовую компанию и запросить справку о закрытие счета и отсутствие кредитного долга по карте. Данные документы могут пригодиться в том случае, если в дальнейшем возникнут претензии со стороны банка. На практике бывает, что карта закрыта, а кредитор продолжает начислять по ней штрафы и пени. В такой ситуации выход один – это написать претензию и приложить справку о закрытии долга и счета. Приняв заявление, кредитор будет обязан предоставить письменный ответ. Если банк, несмотря на претензию, будет продолжать требовать возврата долга, со всеми документами можно смело обращаться в суд. Можно ли закрыть карту с задолженностьюКак правило, многие граждане задаются вопросом: «можно ли закрыт карту, если по ней долг?». Существует два варианта решения такой проблемы:

Многие клиенты годами пользуются кредитной картой и никак не могут вернуть долг в полном объеме и вылезти из финансовой зависимости. Единственный выход в такой ситуации, это заблокировать карту и продолжить ежемесячно вносить оплату. Опытные кредитные специалисты советуют вносить оплату большими платежами. Это отличная возможность погасить долг и не снимать с карты средства. Стоит принимать во внимание, что при блокировке карты долг остается, но заемщик освобождается от оплаты дополнительных платных услуг, таких как:

Также банки предлагают закрыть карту и перенести долг на потребительский кредит. Такой вариант решения проблемы обычно предлагают проблемным клиентам, которые не могут вносить оплату своевременно. Чтобы вернуть собственные средства, кредитор идет навстречу таким клиентам, закрывает карту с долгом и сразу открывает потребительский кредит, под меньший процент на длительный срок. Получается, каждый клиент может закрыть карту и изменить условия, даже если по ней есть непогашенный долг. Возможные проблемыСегодня кредитные организации предлагают карты с кредитными средствами всем желающим. У большинства граждан может быть несколько карт, о которых они даже не помнят. Однако стоит знать, что если карта активная, вы можете попасть в должники финансовой компании, даже не подозревая об этом. Ко всем кредитным продуктам стоит относиться ответственно. Процедура закрытия занимает не так много времени, но способна защитить ваши финансы. Возможные проблемы, с которыми сталкиваются клиенты при закрытии карты с кредитным лимитом:

Видео: Как закрыть кредитную картуВнимание!

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ. finbox.ru Как правильно оформить закрытие, отказ или возврат кредитной карты Сбербанка?Как можно закрыть кредитную карту Сбербанка, знают немногие. Банки не любят афишировать эту процедуру и неохотно расстаются со своими клиентами. Закрыть карту – это все равно что закрыть счет. Для этого необходимо обратиться в офис, в котором была получена кредитная карта. Клиент должен предъявить для подтверждения личности паспорт или документ, указанный в кредитном договоре, а также иметь при себе саму карту. Перед тем, как клиенту закрыть кредитную карту Сбербанка, нужно написать заявление, а кредитный специалист должен приложить к нему свой экземпляр кредитного договора. Несмотря на то, что процесс закрытия кредитного счета будет длиться какое-то время, пластиковая карта должна будет быть утилизирована в присутствии клиента. Также письменно нужно отказаться от дополнительных услуг, предусмотренных договором. Закрытие кредитной" карты Сбербанка возможно только после погашения всех имеющихся задолженностей в течение 45 дней со дня подачи заявления. Уточнить сумму задолженности можно как у менеджера, так и, позвонив по телефону горячей линии банка. По нему же клиент самостоятельно может отслеживать движение документов. Отказ от кредитной" карты Сбербанка оформляется подобным способом. После завершения процесса о закрытии или отказа от кредитной карты клиент должен/может заказать справку о закрытии кредитного счета. Для этого нужно будет написать еще заявление, а в некоторых случаях заплатить за нее. Информацию о том, как вернуть кредитную карту Сбербанка, можно на одной из страниц официального сайта банка. Стоит отметить, что процедуру можно считать законченной, если у клиента в наличие есть следующие документы: кредитный договор; квитанции погашения долга; копия заявления на закрытие счета и письмо-подтверждение закрытия кредита. Все это лучше знать перед тем, как оформить кредитную карту Сбербанка, а не удивляться работе банка в момент закрытия карты. Чтобы не возникало подобных проблем, кредитную карту лучше вообще не активировать без особой необходимости. Вместе с изучением условий договора по предоставлению денежных средств в кредит необходимо сразу смотреть, как отказаться от кредитной карты без дополнительных выплат. После шести месяцев Сбербанк может закрыть кредитную линию неактивной карты. Но состояние счета все же стоит проверить в отделении банка. Приобрести кредитную карту гораздо проще, чем закрыть. Была ли статья полезна? Да НетСпасибо за оценку! Не забудьте поделиться статьей с друзьями: Желаете почитать еще?Да Нет www.majormoney.ru |