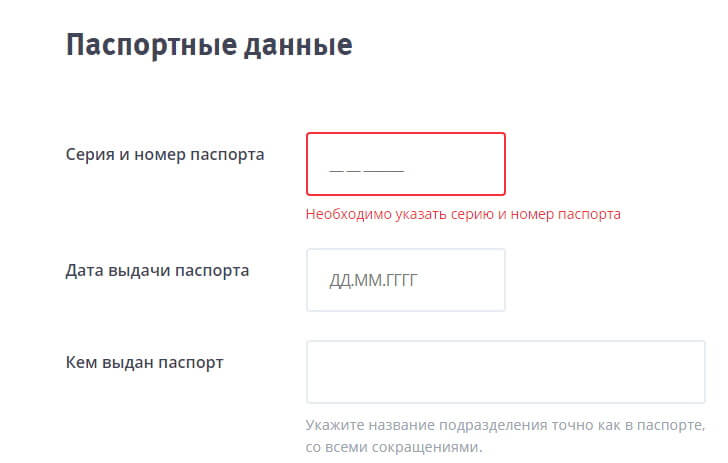

Какие паспортные данные нужны для кредита: Какие документы нужны для оформления потребительского кредита на любые цели

Содержание

Как мошенники могут оформить на вас кредит без вашего ведома, рассказало Роскачество

Комсомольская правда

ОбществоИнтересное

Анна КУКАРЦЕВА

11 мая 2022 8:00

Как доказать, что ты ничего не брал, не оформлял и вообще не в курсе долга перед банком

К сожалению, никто из нас не застрахован от мошеннических действийФото: Shutterstock

Процедура получения займов и кредитов упростилась, оставив массу лазеек для мошенников. Центр финансовой экспертизы Роскачества объясняет, действительно ли возможно оформить кредит без вашего ведома. Вот основные моменты, которые волнуют любого человека.

1. ВАМ ПРИХОДЯТ СМС И СООБЩЕНИЯ ОБ ОДОБРЕННОМ КРЕДИТЕ.

Что это значит и что с этим делать?

Подобные рассылки приходят как от крупных банков, так и от сомнительных микрофинансовых организаций (МФО). К сожалению, недобросовестные лица легко получают доступ к клиентским базам какого-либо финансового учреждения, и именно такие базы становятся основой для подобных «холодных» прозвонов и рассылок. Однако сообщения о том, что «вам одобрен кредит на определенную сумму» еще не означает, что кредит уже на вас взят. Бывает так, что это обычная тактика заманивания клиентов, которая может быть назойливой, но вряд ли станет предметом интереса для правоохранительных органов.

Однако сообщения о том, что «вам одобрен кредит на определенную сумму» еще не означает, что кредит уже на вас взят. Бывает так, что это обычная тактика заманивания клиентов, которая может быть назойливой, но вряд ли станет предметом интереса для правоохранительных органов.

— Но все же вооружитесь знаниями и проинформируйте близких, — говорит старший специалист по тестированию цифровых продуктов Роскачества Сергей Кузьменко. — Если при подозрительном звонке вы демонстрируете осознанность и уверенное поведение, злоумышленники не будут вас донимать и продолжать названивать. А еще, рекомендуем присмотреться к новой услуге мобильных операторов — виртуальный номер. Эта опция может быть удобна, когда использование обычного номера нежелательно как раз в целях сохранения конфиденциальности — для регистрации на сайтах, форумах, чтобы получить, например, код активации или оформить карту клиента в магазине.

2. МОГУТ ЛИ ВЗЯТЬ КРЕДИТ ПО ПАСПОРТНЫМ ДАННЫМ?

Для банков и МФО все более распространенной становится практика выдачи небольших сумм при оформлении заявки онлайн (так называемая упрощенная идентификация). Для небольшого кредита может быть достаточно данных паспорта и СНИЛС. Оформление происходит без личного присутствия. А для этого от заявителя нужны всего лишь паспортные данные, фото или скан паспорта. А их мы предоставляем везде и всюду.

Для небольшого кредита может быть достаточно данных паспорта и СНИЛС. Оформление происходит без личного присутствия. А для этого от заявителя нужны всего лишь паспортные данные, фото или скан паспорта. А их мы предоставляем везде и всюду.

Так что достаточно лишь утечки паспортных данных со сканом паспорта, чтобы мошенники смогли взять кредит на чужое имя. Кроме того, злоумышленники часто взламывают потребительские сайты и даже государственные порталы, используя потом полученную информацию для своих незаконных целей. К сожалению, это факт, но все же важно не светить свою личную информацию в социальных сетях, не заполнять формы на сомнительных сайтах.

3. А ПО УТЕРЯННОМУ ПАСПОРТУ?

Еще более плачевная ситуация, когда человек теряет паспорт и не сразу замечает пропажу. Если документ попадет в руки мошенников, они могут за один день взять десятки микрозаймов в разных учреждениях.

С одной стороны, банки и МФО должны проверять подлинность документов и личности. Они это и делают, иначе бы количество мошеннических выдач возросло в тысячи раз. Следящие за своей репутацией учреждения тщательно подходят к проверке личности и документов, но мошенники все равно находят лазейки. Среди них такие:

Они это и делают, иначе бы количество мошеннических выдач возросло в тысячи раз. Следящие за своей репутацией учреждения тщательно подходят к проверке личности и документов, но мошенники все равно находят лазейки. Среди них такие:

1. Финансовые организации недостаточно тщательно проверяют данные клиентов.

МФО и банки могут привлекать сторонние сервисы для проверки документов, а те выполняют только поверхностную проверку. Некоторые МФО не проводят дополнительные ступени идентификации, ограничиваясь паспортными данными, а этим легко пользуются мошенники.

2. Мошенники используют хитроумные способы обойти проверку.

Для установления личности и подтверждения документов могут потребоваться видеоконференция или личная встреча с заемщиком, а также, например, фото заемщика с документами в руке. Однако и эти преграды преступники научились обходить. С уровнем доступности высоких технологий ничего не стоит подделать фото и даже видео. Для личной же встречи мошенники или ищут похожего человека, или маскируются под владельца документов, подделывая за него подпись.

3. Мошенники привлекают подельников на стороне финансовых организаций.

Банкам и МФО невыгодно давать деньги в кредит клиентам, которые их никогда не вернут. Но одновременно банковские организации заинтересованы в прибыли. В личной финансовой прибыли заинтересованы некоторые нечистые на руку сотрудники банков и МФО. Мошенники могут предварительно «обрабатывать» какую-то организацию на форумах или ТГ-каналах, ища соучастника на стороне банка, готового одобрить кредит мошенникам. Таким образом, сотрудник банка входит в долю.

4. ПОТЕРЯЛ СМАРТФОН. МОГУТ ЛИ ОФОРМИТЬ КРЕДИТ?

Такие случаи возможны, если смартфон украли или он был утерян, а вы не успели заблокировать сим-карту. Если на банковском приложении не установлены достаточные меры защиты, мошенники могут успеть через приложение взять кредит. При этом потом будет трудно доказать, что кредит брали не вы. В условиях банковского обслуживания банки прописывают, что банк не несет ответственности в случае «утраты или передачи клиентом собственного мобильного телефона неуполномоченным лицам». Все операции, подтвержденные с телефона, считаются подтвержденными лично вами.

Все операции, подтвержденные с телефона, считаются подтвержденными лично вами.

ВАЖНО

Какие меры предосторожности предпринять, чтобы не стать жертвой мошенников

* Бережно относитесь к своему паспорту. В случае его утери немедленно заявляйте о пропаже в органы полиции. Если паспорт украли – тем более. В этом случае вам не придется платить штраф.

* Не отсылайте сканы или фото паспорта на подозрительные сайты или незнакомым пользователям. Если отправляете сканы документов по почте или через мессенджер, потом удаляйте исходные сообщения. Таким образом, если взломают ваши аккаунты, к злоумышленникам не попадут данные из документов.

* Устанавливайте дополнительные уровни идентификации на телефоне и банковском приложении.

* Проверяйте свою кредитную историю. Для этого делайте запрос в БКИ (бюро кредитных историй), чтобы узнать, не оформлены ли на ваше имя займы. Это двухэтапная процедура: сначала на Госуслугах нужно узнать, в каком бюро находятся данные о вас. Затем уже на сайте БКИ нужно отправить онлайн-запрос на получение кредитного отчета. Два раза в год это можно сделать бесплатно. За остальные запросы придется заплатить.

Затем уже на сайте БКИ нужно отправить онлайн-запрос на получение кредитного отчета. Два раза в год это можно сделать бесплатно. За остальные запросы придется заплатить.

— К сожалению, никто из нас не застрахован от мошеннических действий, — говорит Игорь Поздняков, юрисконсульт отдела Роскачества по защите прав потребителей. — Поэтому даже если вы никогда не обращались за кредитными средствами, рекомендуется регулярно проверять свою кредитную историю – например, каждые полгода (благо, 2 раза в год это бесплатно). Если же произошло неприятное событие (утерян паспорт, смартфон, стало известно о массовом «сливе» в интернет персональных данных и т.п.), лучше всего как можно скорее запросить кредитный отчет. Регулярно проверяя свою кредитную историю, у вас будет возможность своевременно обнаружить взятый мошенниками заем или предпринятые ими попытки сделать это, в результате чего вы сможете минимизировать негативные последствия.

Как пишет сайт mos.ru, вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

Будет проведена дополнительная проверка, по которой банк обязан будет предоставить информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. О результатах проверки вам обязаны сообщить в письменной форме в течение 20 дней после регистрации вашего заявления.

Возрастная категория сайта 18+

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

И.О. ГЛАВНОГО РЕДАКТОРА — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

И.О. шеф-редактора сайта — Канский Виктор Федорович

Сообщения и комментарии читателей сайта размещаются без

предварительного редактирования. Редакция оставляет за собой

право удалить их с сайта или отредактировать, если указанные

сообщения и комментарии являются злоупотреблением свободой

массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781

127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

2Б, Тел. +7 (495) 777-02-82.

Исключительные права на материалы, размещённые на интернет-сайте

www.kp.ru, в соответствии с законодательством Российской

Федерации об охране результатов интеллектуальной деятельности

принадлежат АО «Издательский дом «Комсомольская правда», и не

подлежат использованию другими лицами в какой бы то ни было

форме без письменного разрешения правообладателя.

Приобретение авторских прав и связь с редакцией: [email protected]

Что мошенники могут сделать с потерянными паспортами или паспортными данными

Потеряешь паспорт, на тебя оформят кредит, и будешь оплачивать его всю жизнь. Не раз каждого из нас кто-нибудь так пугал. Это не совсем правда, но риски есть — но прячутся они в основном в интернете. При каких обстоятельствах чужой паспорт становится сокровищем для мошенников и как уберечься от нежданных займов, рассказывает «Газета.Ru».

Паспорт нужно хранить как зеницу ока — об этом мы уже знаем, получая в 14 лет самый первый документ. Такое внимание к основному документу гражданина РФ оправдано. Часто можно услышать, что потерянный паспорт мошенники могут применить самым зловещим образом — взять кредит, зарегистрировать фирму, оформить в собственность автомобиль или хуже — квартиру, купить сим-карту.

Такое внимание к основному документу гражданина РФ оправдано. Часто можно услышать, что потерянный паспорт мошенники могут применить самым зловещим образом — взять кредит, зарегистрировать фирму, оформить в собственность автомобиль или хуже — квартиру, купить сим-карту.

Особенно опасаются кредитов. Иногда о мошеннических действиях жертва может даже не знать — все открывается, только когда начинают звонить коллекторы, «выбивая» деньги, или не дают новый заем из-за плохой кредитной истории. Действительно ли мошенники, заполучив чей-то паспорт, могут с ним пойти в банк и оформить кредит?

В МВД «Газете.Ru» рассказали, что такой сценарий все-таки маловероятен, но риски есть. «Если получение кредита происходит в офисе банка, то процедура предусматривает личное участие гражданина, который подписывает заявление, заявку и иные документы. При этом личность гражданина удостоверяется, как правило, двумя представителями кредитной организации, сканируется паспорт, и заявитель фотографируется. В таких случаях оформить кредит по чужому паспорту возможно только при наличии сговора с представителями кредитного учреждения», — объяснили в ведомстве.

В таких случаях оформить кредит по чужому паспорту возможно только при наличии сговора с представителями кредитного учреждения», — объяснили в ведомстве.

Однако в случаях, когда кредит предоставляется через удаленный сервис, личность заявителя идентифицировать сложнее, отметили в МВД. Тогда есть риск оформления кредита путем представления чужого паспорта, сканов паспорта или паспортных данных.

«Другими словами, оформить кредит по чужому паспорту сложно, но возможно», — указали в ведомстве.

Мошенники, пойманные на таком преступлении, проходят по статье 159.1 УК РФ «Мошенничество в сфере кредитования» — это хищение денег за счет предоставления в банк заведомо ложных данных. Если кредит получает ИП или руководитель компании, указав в документах ложные сведение о финансовом состоянии организации — то это 176 УК РФ «Незаконное получение кредита».

Большие неприятности

В ЦБ же рассказали, что оформление кредита третьими лицами по чужому паспорту — случаи единичные. «Тем не менее, следует помнить, что персональные данные гражданина, включая паспортные данные, фиксируются в самых разных местах, от гостиниц до онлайн-сервисов по приобретению билетов. Полностью исключить предоставление своих персональных данных третьим лицам в современных условиях практически невозможно, однако рекомендуется минимизировать риски, не выкладывая документы в общий доступ в соцсетях, не пересылая их копии по электронной почте, не оставляя паспорт в залог и т.д.», — предостерегли в Банке России.

«Тем не менее, следует помнить, что персональные данные гражданина, включая паспортные данные, фиксируются в самых разных местах, от гостиниц до онлайн-сервисов по приобретению билетов. Полностью исключить предоставление своих персональных данных третьим лицам в современных условиях практически невозможно, однако рекомендуется минимизировать риски, не выкладывая документы в общий доступ в соцсетях, не пересылая их копии по электронной почте, не оставляя паспорт в залог и т.д.», — предостерегли в Банке России.

Именно в интернете и кроются самые большие риски, подтверждают специалисты в сфере информационной безопасности. По словам старшего контент-аналитика «Лаборатории Касперского» Андрея Костина, главная опасность — онлайн-мошенничество.

«Например, вы якобы выиграли приз, но для его получения нужно подтвердить свое совершеннолетие (свою личность) и прислать мошенникам данные паспорта», — объяснил Костин.

Затащить в ловушку могут и псевдоработодатели. Есть недобросовестные сервисы по поиску работу, где вас попросят прислать скан паспорта. После этого ничего не происходит, мошенники получают данные, а ваша песенка спета. Паспорт просят и при регистрации в онлайн-казино, а также на некоторых сайтах знакомств. «Таким сервисам не стоит доверять, ведь утечка данных может произойти в любой момент», — предупредил Костин.

После этого ничего не происходит, мошенники получают данные, а ваша песенка спета. Паспорт просят и при регистрации в онлайн-казино, а также на некоторых сайтах знакомств. «Таким сервисам не стоит доверять, ведь утечка данных может произойти в любой момент», — предупредил Костин.

Мошенники научились подсаживать жертву на крючок с помощью фишинга. Преступники создают копию какого-нибудь сервиса госуслуг и ждут, когда там появятся желанные чужие данные. Тогда вкупе преступникам могут достаться ИНН, паспорт, СНИЛС.

Другая большая опасность — черный рынок, на котором продают паспортные данные. «И в один момент пострадавший узнает, что, например, является владельцем проблемной фирмы или обладателем крупного кредита. Также данными могут воспользоваться недобросовестные агенты для перевода накопительной части пенсии в негосударственный пенсионный фонд. Используя паспортные данные, мошенники могут также проводить различные махинации в интернете, изготовить поддельный паспорт и так далее», — рассказал Костин.

Очная ставка

Вместе с тем сами по себе паспортные данные, вопреки расхожему мнению, интересны преступникам в меньшей степени — слишком сложно монетизировать, сказал «Газете.Ru» директор Positive Technologies по методологии и стандартизации Дмитрий Кузнецов. Другое дело — копии страниц паспорта.

«При проверках со стороны регуляторов банк должен чем-то подтвердить операцию, именно для этого делается копия паспорта. Сотрудник банка формирует пакет документов, относящихся к этой операции, в который входит копия паспорта. То есть сама копия, а не данные в ней, подтверждает, что клиент выполнил операцию лично и при этом предъявил паспорт», — объяснил он.

Действительно, если сотрудник — сообщник, то мошеннику со сканом чужого паспорта ничего не стоит провернуть преступление. «Единственная трудность — это подпись клиента, но по оценкам криминалистов подписи 87% людей слишком просты, чтобы можно было определить подделку в документе, не содержащем другие рукописные надписи. Пострадавшему клиенту в этом случае сложно оспорить такую операцию», — рассказал Кузнецов.

Пострадавшему клиенту в этом случае сложно оспорить такую операцию», — рассказал Кузнецов.

Без сговора оформление кредита в отделении — крепкий орешек для мошенников.

Недобрым планам чаще всего мешает тщательная проверка заемщика. Надежные банки не выдают кредиты онлайн, даже если предварительная проверка и одобрение могут состояться дистанционно, очной встречи через курьера или в отделении не избежать. «В любом случае, если человеку обещают солидный кредит онлайн с минимальными документами, необходимо насторожиться, поскольку велики риски наткнуться на мошенников», — указывает замруководителя лаборатории по компьютерной криминалистики Group-IB Сергей Никитин.

Как защититься

В «Лаборатории Касперского» предупредили: никогда не храните на компьютере сканы паспорта, водительских прав и любых других документов, удостоверяющих личность. Дело в том, что существует вирусное ПО, которое «охотится» именно за такими документами. Нельзя пересылать скан своего паспорта через мессенджеры и соцсети. Не стоит хранить фото документов на телефоне, ведь его могут банально украсть.

Не стоит хранить фото документов на телефоне, ведь его могут банально украсть.

В интернете лучше неустанно проявлять бдительность, чем потом стать невольным обладателем крупного кредита. Не стоит переходить по ссылкам в сообщениях от незнакомых людей и кликать по рекламным баннерам на сомнительных сайтах. «Не вводите свои персональные данные никуда, кроме отдельных сервисов, в которых вы полностью уверены», — предупредил Костин.

Если же паспорт уже украден или потерян не в цифровом, а физическом виде, то нужно сразу же заявить об этом в правоохранительные органы. «Как показывает практика, наличие справки из полиции об утрате удостоверения личности на дату оформления кредита принимается банками в качестве доказательства того, что данный гражданин кредита не брал», — рассказали в ЦБ.

В случае худшего расклада — обнаружения не вашей задолженности — необходимо запросить у банка заверенные копии документов, подтверждающих выдачу кредита, а также узнать все обстоятельства (дата, время, данные счета). С этими данными — в правоохранительные органы. Также необходимо подать заявление в банк, приложив к нему документы, полученные в полиции.

С этими данными — в правоохранительные органы. Также необходимо подать заявление в банк, приложив к нему документы, полученные в полиции.

Банковский кредит: Нужен банковский кредит? Это документы, необходимые для получения кредита. Будь то любой вид кредита, заявитель должен предоставить все необходимые документы в соответствии с требованием. Важность документов различна в зависимости от типа кредита. В случае необеспеченных кредитов, таких как персональные кредиты, наивысший приоритет имеют доказательства доходов и ведомости о заработной плате. С другой стороны, для обеспеченных кредитов, таких как ипотечные кредиты и кредиты под залог имущества, документы о собственности имеют первостепенное значение, и многие люди забывают поддерживать их.

Ниже приведен список документов, которые заемщик должен предоставить кредитору для получения кредита под залог имущества, личного кредита, кредита на коммерческое транспортное средство и бизнес-кредита.

Документы, необходимые для кредита под залог имущества

Для наемных работников

- Документ, подтверждающий место жительства – любой из продуктовых карточек, телефонных счетов, счетов за электроэнергию или карточек избирателей.

- Удостоверение личности — любая из карт избирателей / карт Aadhaar / водительских прав / карт работодателей.

- Последняя выписка из банка/сберкнижка (где зачисляется зарплата/доход за последние 6 месяцев).

- Квитанция о зарплате за последние 6 месяцев со всеми вычетами и форма 16 за последние 2 года.

- Копии всех документов о собственности.

Для индивидуальных предпринимателей

- Заверенная финансовая отчетность за последние два года.

- Документ, подтверждающий место жительства — любой из продуктовых карточек, телефонных счетов, счетов за электроэнергию или карточек избирателей.

- Удостоверение личности — любая из карт избирателей / карт Aadhaar / водительских прав / карт работодателей.

- Последняя выписка из банка/сберкнижка (где зачисляется зарплата/доход за последние 6 месяцев).

- Копии всех документов о собственности.

Документы, необходимые для получения личного кредита

Вместе с заявлением на получение личного кредита необходимы следующие документы:

- Удостоверение личности (копия паспорта/удостоверения личности избирателя/водительских прав/Aadhaar)

- Подтверждение адреса (копия паспорта/удостоверения личности избирателя/водительских прав/Aadhaar)

- Выписка из банка за предыдущие 3 месяца (Сберкнижка за предыдущие 6 месяцев

- Последняя ведомость о заработной плате/справка о заработной плате с последней датой с последней формой 16

Документы, необходимые для бизнес-кредита

Вместе с заявлением на бизнес-кредит необходимы следующие документы:

- Карта PAN — для компании/фирмы/частного лица

- Копия любого из следующих документов в качестве удостоверения личности:

- Карточка Аадхара

- Паспорт

- Удостоверение личности избирателя

- PAN-карта

- Водительские права

Копия любого из следующих документов в качестве подтверждения адреса:

- Карта Аадхаара

- Паспорт

- Удостоверение личности избирателя

- Водительские права

- Выписка из банка за предыдущие 6 месяцев

- Последний ITR вместе с расчетом дохода, балансовым отчетом и отчетом о прибылях и убытках за предыдущие 2 года после сертификации / аудита CA

- Доказательство продолжения (ITR/торговая лицензия/учреждение/свидетельство о налоге с продаж)

- Другие обязательные документы [Декларация единственного собственника или заверенная копия договора о партнерстве, заверенная копия учредительного договора и устава (заверенные директором) и решение Совета (оригинал)]

Документы, необходимые для кредита на коммерческий автомобиль

Если у вас небольшой бизнес, скорее всего, вам может понадобиться кредит на покупку автомобиля для выполнения вашей работы. Документы, необходимые для подачи заявки на кредит коммерческого автомобиля, следующие:

Документы, необходимые для подачи заявки на кредит коммерческого автомобиля, следующие:

- Защита от старения

- Удостоверение личности

- Форма заявки

- Фотография

- Подтверждение проживания

- Подтверждение дохода

- Текущая дорожка погашения

- Работа на руках/копии контракта

- Подтверждение проверки подписи

- Существующее доказательство владения транспортным средством

- Счет-проформа

Документация после санкции/до выплаты:

- Договор займа, надлежащим образом подписанный вместе с набором RTO

- Запрос датированных чеков (PDC)/формы ECS/постоянной инструкции (SI)

- Денежный чек маржи

- Страховая записка

Документы, упомянутые выше, представляют собой общий набор документов, запрашиваемых кредиторами. Список документов может немного отличаться от одного кредитора к другому. Как вы могли заметить, список варьируется в зависимости от профессии. Также важно отметить, что кредит одобряют только при успешной проверке документов. Таким образом, чтобы получить одобрение, заемщик должен иметь все документы.

Как вы могли заметить, список варьируется в зависимости от профессии. Также важно отметить, что кредит одобряют только при успешной проверке документов. Таким образом, чтобы получить одобрение, заемщик должен иметь все документы.

(

Автор, генеральный директор Wishfin.com )

(Отказ от ответственности: мнения, выраженные в этой колонке, принадлежат автору. Факты и мнения, изложенные здесь, не отражают точку зрения www.economictimes.com.)

Ваш контрольный список документов (2022)

Что такое кредитные документы?

Кредитные документы представляют собой документы, предоставляемые и запрашиваемые кредиторами с целью предоставления кредита. Как правило, они представляют собой заявления о личной и финансовой информации заемщика для утверждения кредита. Эти документы используются кредиторами для оценки того, предоставят ли они вам кредит.

Кредитные документы необходимы для инициирования процесса утверждения кредита кредитором. Некоторые документы, которые могут потребоваться, включают налоговые декларации, банковские выписки, платежные квитанции, W2 и подтверждение дохода.

Некоторые документы, которые могут потребоваться, включают налоговые декларации, банковские выписки, платежные квитанции, W2 и подтверждение дохода.

Типы кредитных документов

Существует четыре типа кредитных документов:

-

Оценка кредита

: Первоначальная оценка кредита описывает условия и стоимость кредита. Это первая часть документов, предоставляемых кредитором. -

Форма блокировки скорости

: Форма блокировки ставки после подписания делает оценку кредита обязательной. Он устанавливает ставку на определенный период времени. -

Информация о заемщике

: Кредитор запросит у заемщика документы для оценки риска при ссуде денег заемщику. -

Закрытие информации

: Набор раскрытий или заключительное раскрытие информации является заключительной частью кредитного процесса. Это включает в себя любые дополнения или условия, применимые к кредиту.

Это включает в себя любые дополнения или условия, применимые к кредиту.

Это включает в себя любые дополнения или условия, применимые к кредиту.Отдельные условия и формы в этих трех документах могут включать информацию о заемщике, аффидевит заемщика, финансовые документы, документы, связанные с депонированием, и т. д. в зависимости от типа и цели кредита.

Вот статья

о конкретных типах кредитных документов.

Существенные термины в кредитных документах

В кредитных документах есть несколько важных условий, на которые следует обратить внимание. Вот десять положений каждый

кредитный договор

должен иметь:

-

Идентичность сторон

: Имена кредиторов и заемщиков должны быть указаны вместе с адресами и другой информацией о сторонах. -

Дата соглашения

: Как и в большинстве юридически обязывающих договоров, в кредитном соглашении также должна быть указана дата инициации вместе с подписями всех сторон. -

Сумма кредита

: В кредитных документах должна быть указана точная сумма кредита. -

Процентная ставка

: В документе должна быть указана процентная ставка на сумму кредита. -

Условия погашения

: В кредитных соглашениях всегда должны обсуждаться способы погашения кредита, а также любые связанные с погашением условия, такие как сроки и крайние сроки. Часто погашение бывает трех видов: платеж по требованию, платеж в конце срока кредита и платежи в рассрочку. -

Положения по умолчанию

: В кредитном соглашении должно быть определено, что представляет собой дефолт, и средства правовой защиты в случае дефолта.По умолчанию

возникает, когда заемщик не выполняет требования по погашению.

-

Подписи:

Кредитный договор всегда будет иметь подписи обеих сторон, что делает договор юридически обязывающим. -

Выбор закона

:оговорка о выборе права

определяет государство, законы которого будут применяться при толковании соглашения.

-

Делимость:

Этот пункт позволяет сохранить юридическую силу соглашения и продолжать его действие, даже если некоторые его части объявлены неисполнимыми. -

Полное согласие

:весь пункт соглашения

не позволяет какой-либо стороне заявлять о наличии других соглашений помимо указанных в кредитном договоре.

Вот статья

об условиях кредита и видах кредитов.

Познакомьтесь с юристами на нашей платформе

Ананд А.

20 проектов на СС

Просмотр профиля

Григорий Б.

60 проектов на СС

Просмотр профиля

Эшли Х.

45 проектов на СС

Просмотр профиля

Лоуренс С.

16 проектов на СС

Просмотр профиля

Необходимые кредитные документы

Кредиторы требуют кредитных документов от заемщиков в качестве доказательства финансовой и личной истории. Вот некоторые из распространенных кредитных документов, которые вы можете увидеть в зависимости от типа вашего кредита:

Бизнес-кредит:

-

Налоговая декларация

: В случаяхединоличное владение

или партнерства, вам нужно будет предоставить личные налоговые декларации. В случае

ООО

или корпорации, вы предоставите свои налоговые декларации.

-

Банковские выписки

: Банковские выписки должны содержать название компании или название компании должно быть указано в банковских записях. Это могут быть комиссионные сборы или любые связанные с бизнесом сборы. -

Доказательство бизнеса

: Для того, чтобы кредиторы могли понять структуру и легитимность бизнеса, вам необходимо предоставить документы о регистрации бизнеса. -

Разрешения на ведение бизнеса/лицензия

: Бизнес-лицензии и разрешения помогут вам установить право собственности на свой бизнес. Кредиторы могут использовать это, чтобы убедиться, что они кредитуют нужному человеку. -

Идентификационный номер работодателя (EIN):

Идентификационный номер работодателя (EIN) присваивается IRS и может потребоваться кредиторам. Индивидуальным предпринимателям потребуется EIN, если они нанимают каких-либо сотрудников. Иногда этот номер требуется как часть вашей кредитной заявки. -

Финансовые документы бизнеса

: они могут включать отчет о прибылях и убытках, балансовый отчет, отчет о движении денежных средств и т. д. Они подробно описывают результаты деятельности компании и могут потребоваться кредитору. -

Кредитная история

: кредитору потребуется информация о других ваших кредитах, чтобы оценить уровень вашего долга и способность погасить кредит. -

Подтверждение залога

: Иногда кредитор требует залог и доказательство залога, прежде чем одолжить деньги. Залог, как правило, является активом достаточной стоимости, чтобы компенсировать сумму кредита. -

Бизнес-план

: Иногда кредиторы могут запроситьбизнес-планы

документировать и детализировать бизнес-цели и прогнозы. План может включать сведения о продукте, анализ клиентов, цепочку поставок, анализ отрасли, финансы и денежные потоки.

-

Детали учетной записи

: кредиторы могут потребовать отчеты об устаревании дебиторской и кредиторской задолженности. Эти два отчета предоставляют информацию о том, как вы управляете своим оборотным капиталом. Документ об устаревании дебиторской задолженности обычно требуется фирме, работающей в сегменте B2B. Если ваша компания B2B предоставляет товары/услуги на условиях кредита, это будет отражено в вашем отчете о старении дебиторской задолженности. Отчет о сроках погашения кредиторской задолженности информирует кредитора о количестве дней кредита, полученного от поставщиков.

Это могут быть комиссионные сборы или любые связанные с бизнесом сборы.

Это могут быть комиссионные сборы или любые связанные с бизнесом сборы. д. Они подробно описывают результаты деятельности компании и могут потребоваться кредитору.

д. Они подробно описывают результаты деятельности компании и могут потребоваться кредитору. Документ об устаревании дебиторской задолженности обычно требуется фирме, работающей в сегменте B2B. Если ваша компания B2B предоставляет товары/услуги на условиях кредита, это будет отражено в вашем отчете о старении дебиторской задолженности. Отчет о сроках погашения кредиторской задолженности информирует кредитора о количестве дней кредита, полученного от поставщиков.

Документ об устаревании дебиторской задолженности обычно требуется фирме, работающей в сегменте B2B. Если ваша компания B2B предоставляет товары/услуги на условиях кредита, это будет отражено в вашем отчете о старении дебиторской задолженности. Отчет о сроках погашения кредиторской задолженности информирует кредитора о количестве дней кредита, полученного от поставщиков.Вот статья

о бизнес-кредитах.

Изображение через

Pexels

Андреа

Персональный кредит:

-

Заявка на получение ссуды

: Для начала процесса кредитования вашему кредитору потребуется подать заявку на получение кредита. Он запросит вашу личную информацию и необходимую сумму кредита. -

Удостоверение личности:

Вам потребуется удостоверение личности, чтобы инициировать любой процесс заимствования кредита. Это могут быть водительские права, паспорт, удостоверение личности государственного образца, свидетельство о гражданстве, свидетельство о рождении, военный билет и т. д. -

Платежные квитанции/W2/Работодатель/Подтверждение дохода

: Несмотря на то, что для личного кредита нет залога, кредиторы часто требуют подтверждение занятости для оценки риска при кредитовании. Это могут быть платежные квитанции, контактная информация работодателя, декларации о подоходном налоге, банковские выписки и т. д. Помимо этого вам также необходимо будет предоставить свою кредитную историю и убедиться, что желаемая сумма кредита является разумной, исходя из вашей кредитной истории. -

Подтверждение адреса:

Доказательство жизненной ситуации также может помочь кредиторам оценить риск при кредитовании. Это может быть счет за коммунальные услуги, условия аренды, подтверждение страховки и т. д.

д.

д.Вот статья

по потребительским кредитам.

Получить помощь с кредитными документами

У вас есть вопросы по кредитным документам и вы хотите поговорить с экспертом?

Опубликовать проект

сегодня на ContractsCounsel и получать предложения от юристов, которые специализируются на кредитах.

Познакомьтесь с некоторыми из наших юристов по кредитным документам

Посмотреть Ананд

4,9 (15)

Член с:

17 июля 2022 г.

Ананд А.

Советник

Бесплатная консультация

Получить бесплатное предложение

Посмотреть Ананд

4,9 (15)

КонтрактыСоветник Член с: 17 июля 2022 г.

Ананд — предприниматель и адвокат с широким опытом. В своей юридической дееспособности Ананд представлял стороны по (i) коммерческим финансам, (ii) корпоративным вопросам и (iii) вопросам недвижимости по всей стране, включая Нью-Джерси, Пенсильванию, Делавэр, Аризону и Джорджию. Он хорошо разбирается в создании и управлении бизнесом, рассмотрении и заключении контрактов, консультировании клиентов по вопросам финансовой стратегии и различных других областях, в которых обычно оказываются частные лица и компании.

Как предприниматель Ананд занимается гостиничным бизнесом и коммерческой недвижимостью.

Его подход к юридической практике заключается в справедливом обращении с клиентами и предоставлении максимально возможного качественного представительства.

Ананд получил степень юриста в Школе права Университета Рутгерса в 2013 году и степень бакалавра делового администрирования в Школе бизнеса Любина Университета Пейс в 2007 году.

Показать больше…

Дополнение к договору аренды

Соглашение о покупке активов

Соглашение о деловом партнерстве

Соглашение о совместном проживании

Коммерческая аренда

Договор коммерческой аренды

Документ об учреждении доверительной собственности

Инвестиционный контракт

Соглашение о совместной покупке

Договор аренды с правом собственности

Кредитный договор

Ипотечная записка

Соглашение о неразглашении

Соглашение о сотрудничестве по проекту

Соглашение об управлении имуществом

Договор о покупке

Договор аренды жилой недвижимости

БЕЗОПАСНОЕ Примечание

Совместное соглашение

Тройной чистый лизинг

Подробнее. ..

..

Посмотреть Christopher

4,9 (8)

Член с:

16 августа 2022 г.

Кристофер М.

Корпоративный юрисконсульт

Бесплатная консультация

Получить бесплатное предложение

Посмотреть Кристофер

4,9 (8)

КонтрактыСоветник Член с: 16 августа 2022 г.

Я корпоративный поверенный с многолетним опытом работы с контрактами, корпоративными и бизнес-проектами, государственными проектами и трудовым правом.

Подробнее…

Соглашение о деловом партнерстве

Соглашение о покупке бизнеса

Соглашение о покупке обыкновенных акций

Конвертируемая нота

Договор подряда

Держите безвредное соглашение

Соглашение с независимым подрядчиком

Соглашение о совместном предприятии

Отказ от ответственности

Генеральное соглашение об услугах

Договор купли-продажи

Освобождение от ответственности

Освобождение залога

Соглашение о программном обеспечении

Соглашение о субординации

Отказ

View More . ..

..

View Marc

С 1

28 июля 2022 г.

MARC S.

Адвокат

БЕСПЛАТНА , 2022

Практика недвижимости и коммерческого права в Неваде более 40 лет. Больше никаких судебных разбирательств, только транзакционные вопросы.

Показать больше…

Соглашение о покупке активов

Аренда здания

Соглашение о совместном предприятии

Соглашение об изменении аренды

Соглашение о листинге

Договор о покупке

Договор купли-продажи

Бросить претензию

Подробнее. ..

..

Посмотреть Howard

5,0 (1)

Участник с:

29 июля 2022 г.

Howard B.

Управляющий член

Бесплатная консультация

Получить бесплатное предложение

View Howard

5,0 (1)

КонтрактыСоветник Член с: 29 июля 2022 г.

Берксон — целеустремленный, практичный и внимательный к деталям адвокат, имеющий лицензию на практику в каждом суде штата Оклахома, а также в Северном и Восточном окружных судах США. Он с отличием окончил юридический колледж Университета Талсы. Находясь там, он получил награды за высшие оценки в судебной практике, юридических исследованиях и гражданском процессе. Он также был исполнительным редактором заметок и комментариев журнала Energy Law Journal, официального журнала Коллегии адвокатов по энергетике в Вашингтоне, округ Колумбия. Журнал Energy Law Journal является одним из немногих рецензируемых журналов в юридической профессии.

Журнал Energy Law Journal является одним из немногих рецензируемых журналов в юридической профессии.

До того, как стать адвокатом, Ховард Берксон занимал руководящие должности, связанные с широким спектром функций управления бизнесом и персоналом. Обладает глубокими знаниями как в бизнесе, так и в HR-практиках. В течение своей деловой карьеры Берксон вел переговоры, писал, исправлял и оспаривал контракты. Он отвечал за обвинения, проводил инспекции и контролировал аудиты с участием многочисленных агентств, включая Министерство труда, Комиссию по равным возможностям при трудоустройстве, Национальный совет по трудовым отношениям, Управление по охране труда и гигиене труда, а также различные государственные агентства.

Берксон отточил свои аналитические и письменные навыки, получив степень бакалавра философии в Вашингтонском университете. Затем он получил степень магистра искусств в области труда и производственных отношений в Университете Иллинойса. Работы Берксона можно найти в таких изданиях, как The Energy Law Journal, Human Resource Management Review и Personnel Psychology. Он является членом юридического братства Phi Alpha Delta и общества чести Phi Kappa Phi.

Он является членом юридического братства Phi Alpha Delta и общества чести Phi Kappa Phi.

Подробнее…

Покупка Агентское соглашение

Соглашение об услугах хостинга

Договор о покупке

Договор купли-продажи

Заказ на покупку

Соглашение о раздельном проживании

Подробнее…

Подробнее Эрик

4,9 (7)

Участник с:

31 июля 2022 г.

Эрик Д.

Адвокат

Бесплатная консультация

Получить бесплатное предложение

Посмотреть Эрик

4,9 (7)

КонтрактыСоветник Член с: 31 июля 2022 г.

Эрик был практикующим адвокатом во Флориде более десяти лет. Специализируется на трудовых договорах и сделках с недвижимостью. Он представлял клиентов, больших и малых, и может помочь с любым вопросом контракта.

Показать больше…

Дополнение к договору аренды

Письмо-требование

Контракт с ассистентом стоматолога

Соглашение о внутреннем партнерстве

Договор подряда

Внештатный контракт

Общая аренда

ООО Операционное соглашение

Соглашение с маркетинговым агентом

Соглашение о неконкуренции

Соглашение об управлении имуществом

Освобождение залога

Соглашение о погашении

Соглашение об ограничении использования акций

Отзывный живой траст

View More . ..

..

View Domonick

Участник с:

1 августа, 2022

Домоник Г.

Адвокат

БЕСПЛАТНАЯ консультация

Получите бесплатное предложение

View Domonick

. , 2022

Я лицензированный адвокат, специализирующийся на коммерческом праве, травмах и контрактах.

Показать больше…

Коммерческая аренда

Лицензионное соглашение о контенте

Соглашение об обработке данных

Письмо-требование

Соответствие GDPR

Лицензионное соглашение на музыку

Чистая аренда

OEM-соглашение

Форма заказа

Договор аренды

Договор субаренды

Договор аренды автомобиля

Лицензионное соглашение на видео

Подробнее. ..

..

Посмотреть Трэвис

5,0 (1)

Участник с:

8 августа 2022 г.

Трэвис Д.

Партнер

Бесплатная консультация

Получить бесплатное предложение

Посмотреть Трэвис

5,0 (1)

КонтрактыСоветник Член с: 8 августа 2022 г.

Трэвис консультирует частных лиц и предприятия по широкому кругу сложных вопросов. Его практика сосредоточена на достижении эффективных результатов, ориентированных на клиента. Он концентрирует свою практику на недвижимости, строительстве и общих деловых вопросах, уделяя особое внимание оказанию помощи клиентам как до, так и после возникновения проблем, путем составления контрактов, предназначенных для того, чтобы клиенты могли наилучшим образом избегать споров, и доводить дела до окончательного решения в случае возникновения проблем.