Какой кредитный лимит первый раз на карте тинькофф: Ваш браузер устарел | Тинькофф Банк

Содержание

Какой средний кредитный лимит на вашей первой кредитной карте?

Если у вас никогда раньше не было кредитной карты, вы, вероятно, задаетесь вопросом, каков будет ваш кредитный лимит после одобрения вашей первой карты.

Ваш кредитный лимит является важным фактором для любой новой карты. Он представляет собой максимальную сумму кредита, доступного для вас. Когда вам одобрили кредитную карту, кредиторы определяют ваш кредитный лимит на основе информации в вашем заявлении и кредитном отчете. Но известно, что некоторые типы кредитных карт имеют более низкие кредитные лимиты, чем другие.

Ниже Select указывает средний кредитный лимит, который вы можете рассчитывать на свою первую кредитную карту, и то, как вы можете в конечном итоге увеличить этот лимит.

Средние кредитные лимиты

Данные из отчета кредитного бюро Equifax «Credit Trends» показывают, что средний кредитный лимит для новых «использований банковских карт» (совершенно новых счетов) составлял от 5000 до 6000 долларов США в течение 2018 и 2019 годов.

» Тем не менее, многие потребители, впервые получающие кредит, начинают с розничной кредитной карты под частной торговой маркой, например, кредитной карты розничного магазина», — сообщил представитель Equifax. «Эти начальные лимиты в среднем составляли от 2000 до 2500 долларов за тот же период времени».

Поскольку многие потребители оформляют карты магазинов в качестве своих первых кредитных карт, ваш первый кредитный лимит, как правило, будет низким. Хотя Equifax отмечает, что эти розничные карты стоят в среднем от 2000 до 2500 долларов, кредитные лимиты могут быть намного меньше — в некоторых случаях ниже 1000 долларов.

«Лимиты по этим картам общеизвестно низки», — сказал Select финансовый эксперт Джон Ульцгеймер, ранее работавший в FICO и Equifax. «И если ваша первая карта является защищенной картой, то лимит, вероятно, также будет очень низким».

Обеспеченные кредитные карты обычно предназначены для людей с очень небольшой кредитной историей, поскольку они требуют от вас внесения предоплаты (обычно около 200 долларов США), которая действует как ваш кредитный лимит. Это означает, что ваш лимит не будет таким высоким, но это отличный способ начать наращивать кредит. Некоторые из наиболее обеспеченных карт включают в себя обеспеченную кредитную карту Capital One Platinum для низких требований к депозиту и Citi® Secured Mastercard® для низкой процентной ставки от крупного банка.

Это означает, что ваш лимит не будет таким высоким, но это отличный способ начать наращивать кредит. Некоторые из наиболее обеспеченных карт включают в себя обеспеченную кредитную карту Capital One Platinum для низких требований к депозиту и Citi® Secured Mastercard® для низкой процентной ставки от крупного банка.

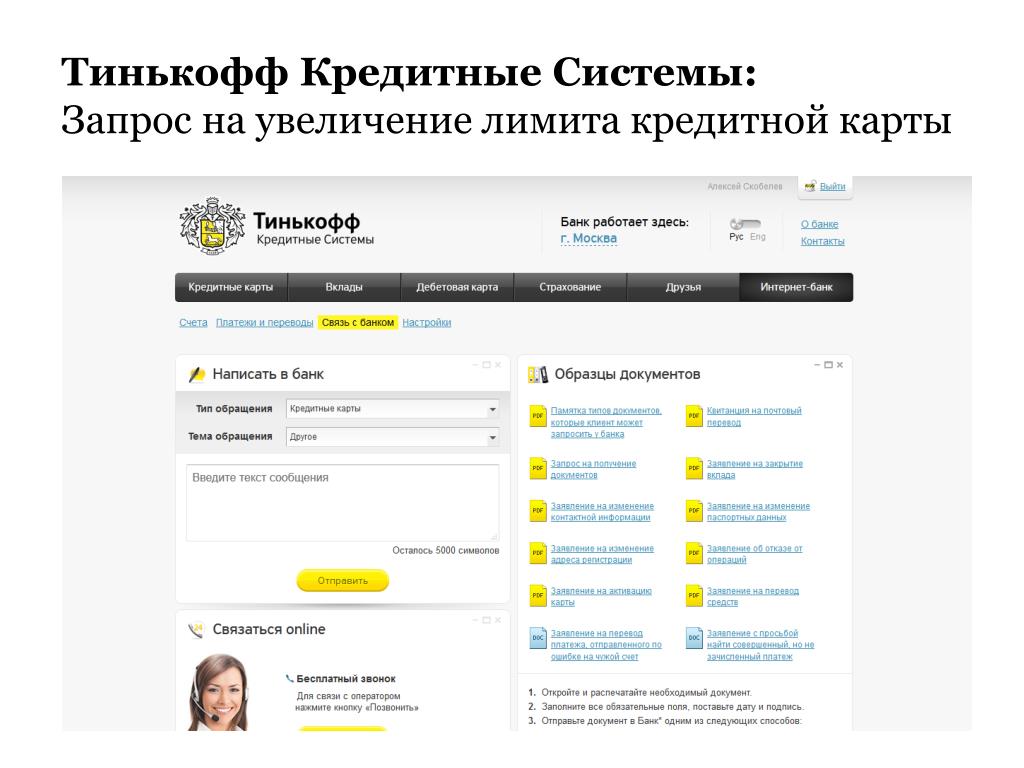

Как увеличить лимит на вашей первой кредитной карте

Получив первую кредитную карту, вы всегда можете запросить увеличение кредитного лимита.

Чтобы повысить свои шансы на получение более высокого лимита, убедитесь, что вы оплачиваете ежемесячные счета по кредитной карте вовремя и в полном объеме и используете менее 30% доступного кредита.

Подождите не менее шести месяцев, прежде чем запрашивать более высокий кредитный лимит, чтобы эмитент карты мог увидеть отчет о своевременных платежах.

Вот что делать, если вы не получили желаемый кредитный лимит.

Практический результат

Кредитные лимиты различаются и устанавливаются кредиторами на основе нескольких факторов, таких как ваша способность погасить свои долги, ваша заработная плата, ваш кредитный рейтинг и ваш кредитный риск. Хорошей новостью является то, что как только вы начнете наращивать кредит, у вас будет больше шансов получить более крупную кредитную линию.

Хорошей новостью является то, что как только вы начнете наращивать кредит, у вас будет больше шансов получить более крупную кредитную линию.

Если у вас уже есть хороший набор кредитных продуктов, таких как ипотека или кредиты на ваше имя, у вас также будет больше шансов получить более высокий кредитный лимит по вашей первой кредитной карте по сравнению с кем-то, кто совсем не знаком с кредитом.

Не пропустите: Вот почему я не закрыл свою первую кредитную карту

Информация о Capital One Platinum Secured была собрана компанией Select независимо и не проверялась и не предоставлялась эмитентом карты ранее к публикации.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

История банка Тинькофф и почему невозможно повторить их успех

История банка Тинькофф и почему невозможно повторить их успех

История банка Тинькофф и почему невозможно повторить их успех

Когда одни люди ищут блестящую бизнес-идею, другие занимаются глобальным анализом потребностей рынка и находят то, что они могут сделать лучше и как они могут превзойти своих конкурентов.

Стив Джобс не изобрел первый в мире компьютер, а существенно его усовершенствовал. Олег Тиньков открыл банк с инновационным подходом, когда казалось, что ничего нового придумать уже нельзя. Потребности рынка были удовлетворены. И эта идея сработала.

Вам не нужно изобретать велосипед, если вы можете просто снять цепь.

Кто-то скажет, что Тинькофф просто повезло оказаться в нужное время в нужном месте. Но все мы знаем, что удача в бизнесе имеет отдельное название – грамотная маркетинговая и коммуникационная стратегия, а также правильная бизнес-модель. Правильное время и нужное место (другими словами — рынок) — это тоже часть маркетинговой стратегии, часть анализа потребностей пользователей, а также ошибок конкурентов.

«Нет офисов – нет очередей»

Тинькофф стал первым онлайн-банком в России без офлайн-офисов. Это означает, что любые услуги можно оказывать в любой точке России, где есть доступ в Интернет, телефон или почта. У них есть только центральный офис в Москве, во всех остальных городах офисов нет.

У них есть только центральный офис в Москве, во всех остальных городах офисов нет.

Тинькофф смог доказать, что в организации банковского бизнеса важны только электронные интернет-системы. Пример был взят из американских Wells Fargo и Capital One. Поскольку такая модель успешно реализована там, ее внедрили и в России. И, как мы видим, стратегия была очень грамотной, так что план сработал.

Обычные офисы заменены на доставку. Представители банка осуществили бесплатную доставку по всей России – более 15 000 городов и населенных пунктов имеют возможность получить банковские карты и воспользоваться услугами банка. Это очень удобно, учитывая современный образ жизни.

Вы все еще уверены, что идея сработала, потому что им просто повезло? Или это произошло в результате грамотного анализа потребностей рынка? Рынок в то время уже стремился проводить как можно больше операций удаленно. А бесплатная доставка банковской картой — отличный способ привлечь внимание потенциальных клиентов и заставить их доверять вам.

Потребительское кредитование

Проанализировав работу конкурентов, Тинькофф заметил, что во многих банках такая же ситуация с портфелями растет, но при этом количество клиентов стагнирует. И они приняли стратегически более правильное решение: расти за счет новых клиентов. Используя метод Low and Grow, они выдавали небольшие суммы на потребительские кредиты, и если заемщик возвращал их вовремя, кредитный лимит увеличивался.

В 2011 году рынок кредитных карт в России вырос на 61,6 процента. А Тинькофф занял 5-е место, увеличив свой портфель с 9,6 до 21,2 млрд рублей всего за один год.

По прогнозам Statista, к 2025 году кредитными картами будут пользоваться 28,1% всего населения.

Угадайте, кто снова будет впереди конкурентов? Ответ ясен. Единственное, что вам нужно делать, это постоянно следить за тенденциями рынка.

Услуги онлайн-банка обеспечили значительный рост портфеля Тинькофф банка. И здесь мы еще раз убеждаемся, что секрет успеха прост. Это называется грамотный анализ ошибок конкурентов. Это всегда поле возможностей для роста и развития.

И здесь мы еще раз убеждаемся, что секрет успеха прост. Это называется грамотный анализ ошибок конкурентов. Это всегда поле возможностей для роста и развития.

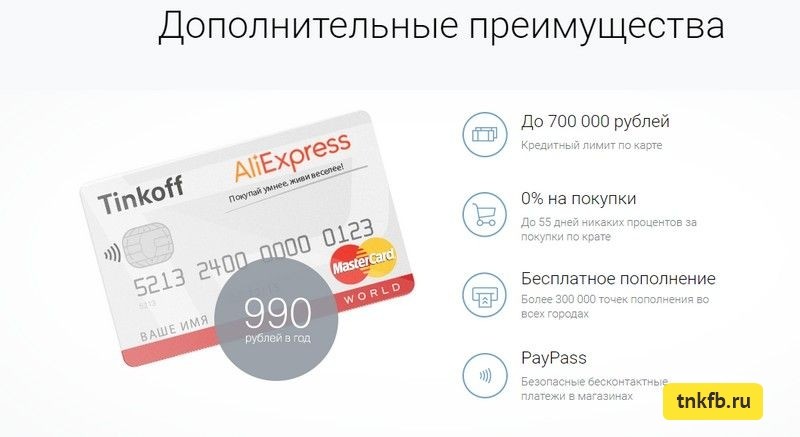

Кэшбэк за покупки

Согласно статистике, к 2021 году карты Тинькофф стали одной из лучших банковских карт в России с возможностью получения кэшбэка за покупки.

До 15% в любых категориях и некоторых приоритетных категориях, которые может выбрать пользователь. 30% на специальные предложения партнеров банка и 1% на все остальные покупки.

Проанализировав систему кэшбэка в других банках, мы пришли к выводу, что в Тинькофф самая щедрая система кэшбэка за покупки и самые тесные отношения с партнерами банка.

Пользователь получает кэшбэк в рублях, а не бонусы, что очень важно и является еще одним огромным преимуществом.

Вроде небольшой, но приятный бонус. Пока конкуренты пытаются сэкономить — Тинькофф пользуется этой возможностью и привлекает еще больше клиентов.

Тинькофф. Инвестиции

Хотите открыть брокерский счет за 5 минут без посещения офиса? Без проблем. Раньше это казалось совершенно нереальным, но Тинькофф и здесь сумел добиться успеха. По данным Global Finance, они создали один из лучших инвестиционных сервисов в мире и сделали его совершенно бесплатным. Теперь каждый может открыть брокерский счет, иметь доступ к более чем 11 000 ценных бумаг и в любой момент вывести заработанные деньги на свою карту без уплаты комиссии.

Как это поможет тем, кто мечтал научиться инвестировать? Вопрос риторический.

Именно так вы должны идти в ногу с тенденциями и потребностями рынка. Но сначала давайте разберемся со следующим.

Почему невозможно повторить успех крупнейшего интернет-банка? Очень простой. Нужно было сделать это вовремя, понять потребности и следовать им. В то время Россия занимала первое место в Европе по количеству пользователей Интернета. И, несмотря на конкурентный рынок, Тинькофф сумел занять лидирующие позиции, выбрав правильную и четкую стратегию.