Какой лучше кредит дифференцированный или аннуитетный: что это и в чем разница?

Содержание

Дифференцированная и аннуитетная схема погашения ипотечного кредита

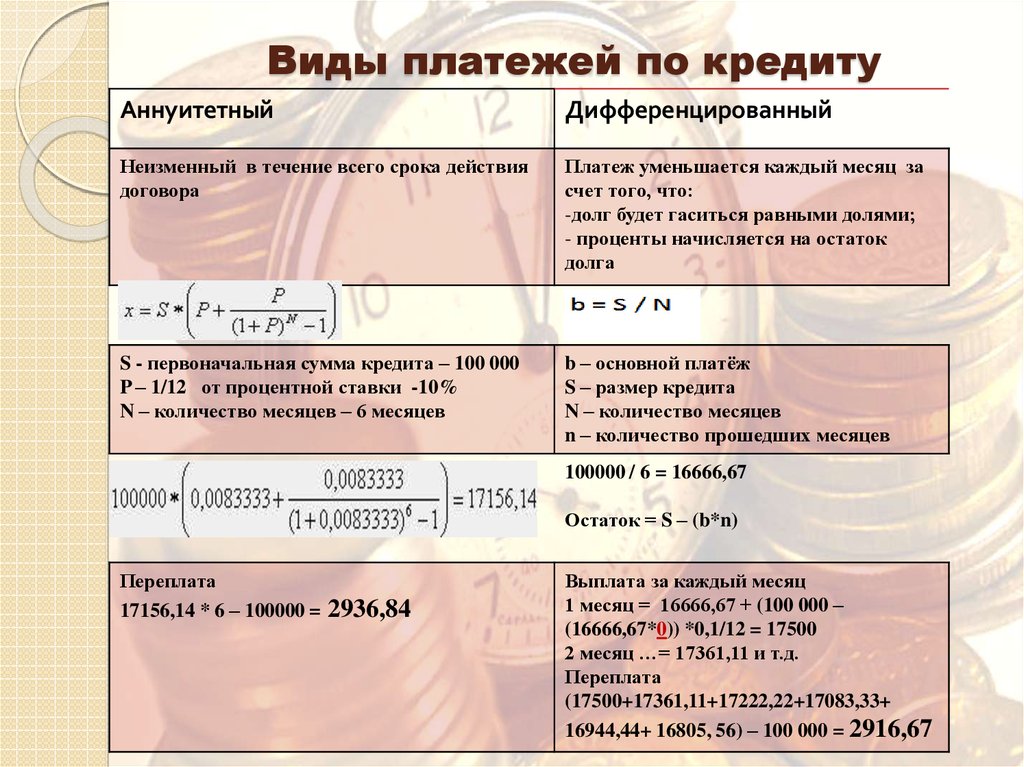

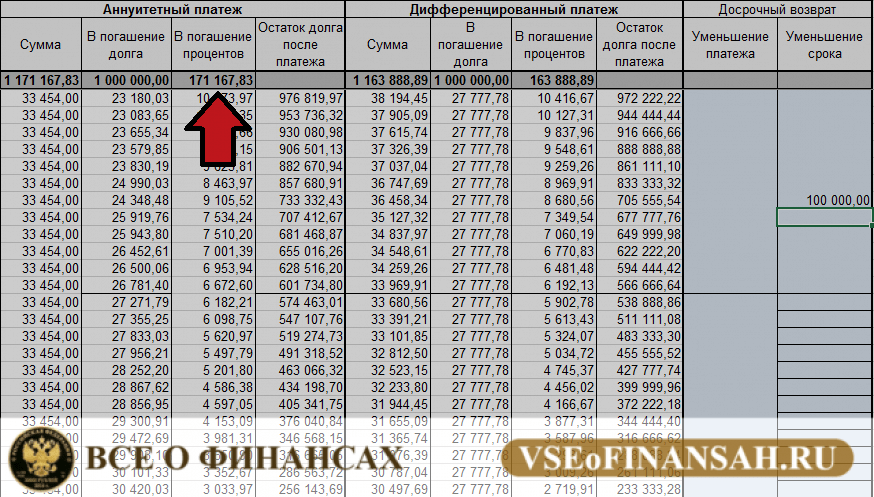

При дифференцированной схеме сумма выплаты по основному долгу будет неизменной, а выплаты по процентам будут постепенно снижаться. Аннуитетная схема подразумевает неизменный ежемесячный взнос, сумма процентов которого будет постепенно падать, а сумма погашения основного долга — расти.

Сегодня существует две схемы расчета по кредиту: аннуитетная и дифференцированная. К каждому заемщику имеется свой подход, соответственно и схема выплаты платежей для всех подбирается очень индивидуально.

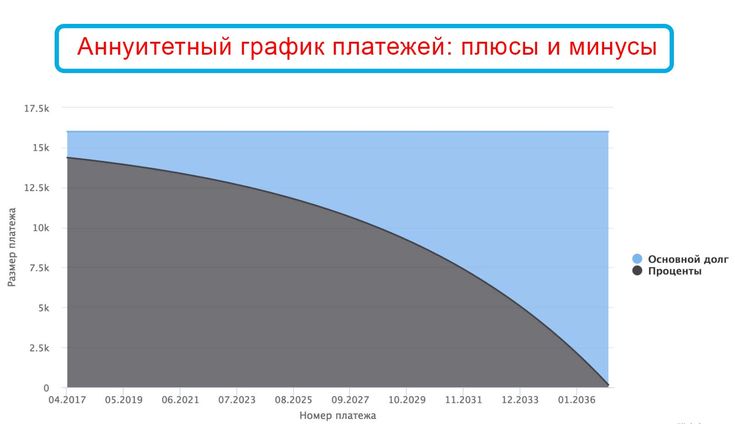

Аннуитетная схема погашения ипотечного кредита

Аннуитетный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Дифференцированная схема погашения кредита на ипотеку

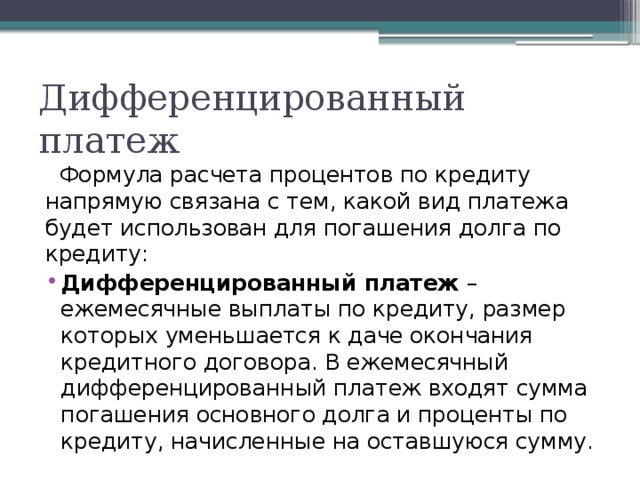

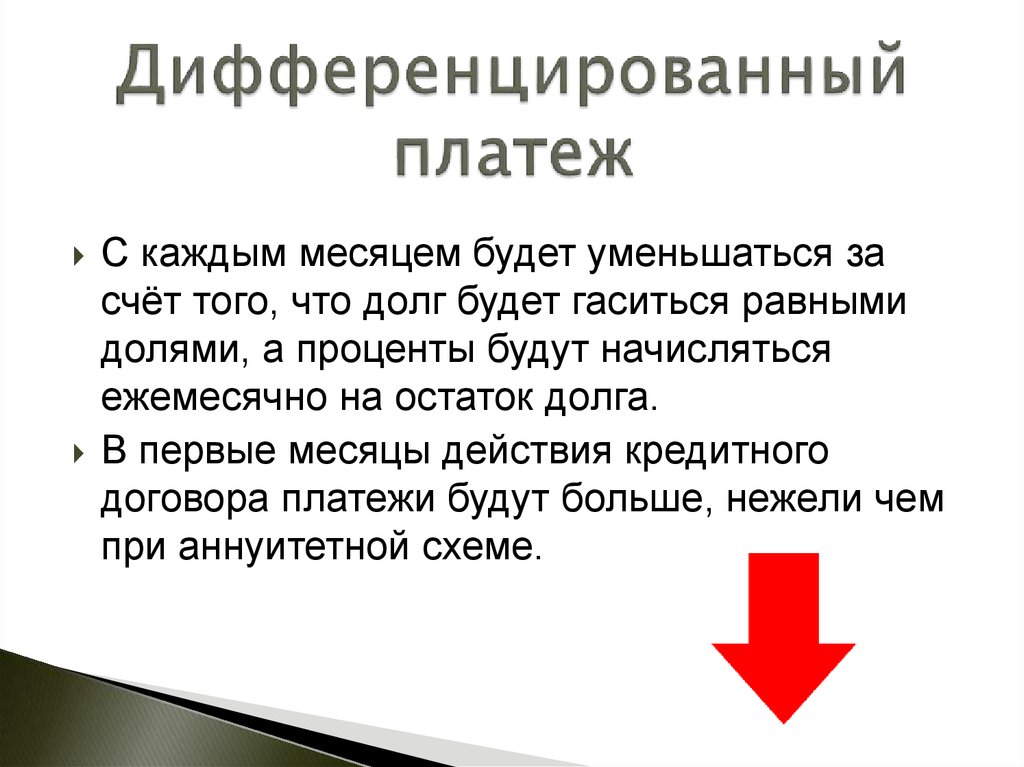

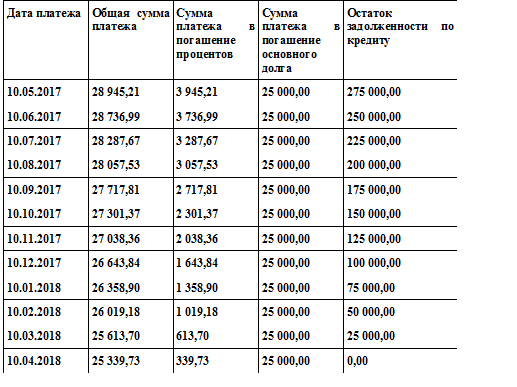

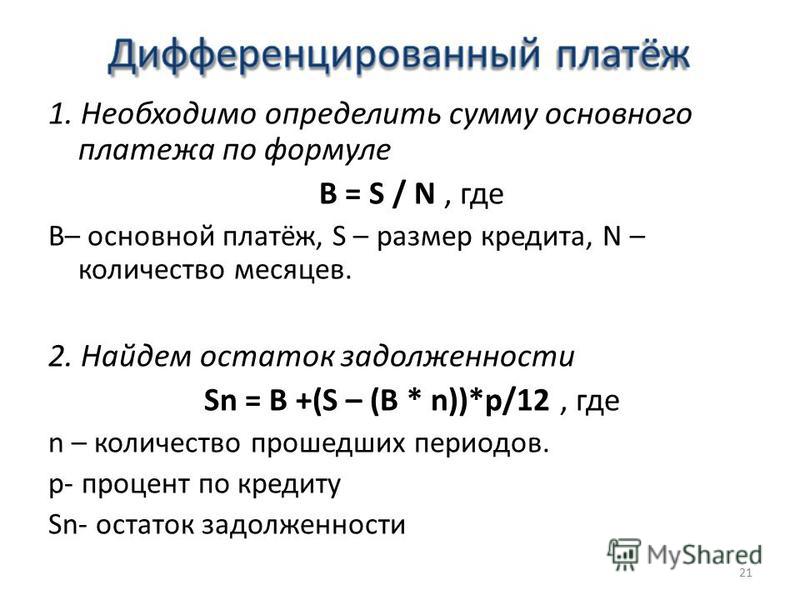

Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа при дифференцированной схеме идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

4.0

Рейтинг статьи 4.0 из 5

Теги: Кредиты

Рекомендуемые кредиты

Лиц. №354

Кредит наличными

Сумма

7 000 000 ₽7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: 7 000 000 ₽7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г.

1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет - Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №650

№650

Кредит наличными

Сумма

10 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

3 – 7 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 10 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 3 лет до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Аннуитетный и дифференцированный платеж: что выгоднее и кому что выбрать?

Аннуитетный и дифференцированный платеж: что выгоднее и кому что выбрать?

Что представляет собой аннуитетный и дифференцированный платеж?

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая Банк так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая Банк так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по кредиту и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако банки по мере возможности не выдают долгосрочные кредиты на крупные суммы с таким методом погашения. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем.

К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банкам. Тем не менее, есть банки, позволяющие клиенту выбирать. Конечно же заемщик имеет право выбора, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Конечно же заемщик имеет право выбора, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

4 типа аннуитетов: что подходит именно вам?

Будущее следующего поколения пенсионеров выглядит светлым — мы живем дольше: число долгожителей в США увеличилось с 82 000 в 2016 году до более 92 000 в 2020 году. день рождения, по данным Бюро переписи населения США. Мы также приближаемся к выходу на пенсию с обновленным чувством цели.

Итак, что это значит о том, как мы финансируем пенсию? С нетерпением ждем новой жизни и большего количества страстей, которые нужно преследовать, очень важно, чтобы мы попытались построить заначку, которая продлится всю жизнь. Annuities предлагает функции, которые могут помочь вам защитить то, что для вас важно, когда вы работаете над тем, чтобы прожить долгую и полноценную жизнь на пенсии.

Что такое аннуитеты?

Аннуитет — это договор между вами и страховщиком, гарантирующий пожизненный доход после выхода на пенсию. Вы можете заплатить страховщику единовременную сумму или серию страховых взносов, а они, в свою очередь, выплатят вам доход после выхода на пенсию. Вы можете начать получать эти выплаты в зависимости от того, когда вы планируете выйти на пенсию и от типа аннуитета, который вы покупаете.

Вы можете заплатить страховщику единовременную сумму или серию страховых взносов, а они, в свою очередь, выплатят вам доход после выхода на пенсию. Вы можете начать получать эти выплаты в зависимости от того, когда вы планируете выйти на пенсию и от типа аннуитета, который вы покупаете.

Аннуитеты могут быть отличным дополнением к вашему пенсионному плану, поскольку они являются одним из немногих инвестиционных решений, которые могут гарантировать, что вы не доживете до своих денег. Вы также можете наслаждаться простотой регулярных платежей. Выбрав тип аннуитета, который подходит именно вам, и исходя из условий вашего контракта, вы можете получать свои платежи без каких-либо дополнительных усилий.

Любой договор аннуитета состоит из двух этапов.

- Первый этап – это этап накопления , , или период, когда вы откладываете и потенциально увеличиваете свои пенсионные фонды, создавая денежную стоимость своего аннуитета.

- Фаза накопления заканчивается с началом стадии распределения . Это когда вы готовы начать снимать средства, чтобы создать доход на пенсии. В случае с аннуитетами это называется аннуитетом — или процессом преобразования вашего аннуитета в регулярные выплаты при выходе на пенсию.

Это когда вы готовы начать снимать средства, чтобы создать доход на пенсии. В случае с аннуитетами это называется аннуитетом — или процессом преобразования вашего аннуитета в регулярные выплаты при выходе на пенсию.

Это когда вы готовы начать снимать средства, чтобы создать доход на пенсии. В случае с аннуитетами это называется аннуитетом — или процессом преобразования вашего аннуитета в регулярные выплаты при выходе на пенсию.То, как вы формируете свои пенсионные фонды и денежную стоимость (накопление), а затем конвертируете эти средства в гарантированный доход (распределения), зависит от типа приобретаемого вами аннуитета.

4 типа аннуитетов

Существует четыре основных типа аннуитетов для удовлетворения ваших потребностей: немедленные фиксированные, немедленные переменные, отсроченные фиксированные и отсроченные переменные аннуитеты. Эти четыре типа основаны на двух основных факторах: когда вы хотите начать получать платежи и как вы хотели бы инвестировать свой аннуитет.

- Когда вы планируете начать получать платежи – Вы можете либо получать аннуитетные платежи сразу после выплаты страховщику единовременной суммы (немедленные платежи), либо получать ежемесячные платежи в будущем (отсроченные платежи).

- Как потенциально могут вырасти ваши аннуитетные инвестиции — Аннуитетные взносы могут расти несколькими способами – за счет процентных ставок (фиксированная доходность) и путем инвестирования ваших вкладов в рынок (переменная доходность).

1. Немедленные аннуитеты: Вариант с пожизненной гарантией

Одним из самых сложных элементов планирования пенсионного дохода является определение того, как долго вы собираетесь прожить. Немедленные аннуитеты специально разработаны для обеспечения немедленной гарантированной пожизненной выплаты.

Недостаток в том, что вы торгуете ликвидностью в обмен на гарантированный доход. Как правило, у вас не будет доступа к этой полной единовременной сумме, если она вам понадобится в чрезвычайных ситуациях. Однако, если обеспечение пожизненного дохода является серьезной проблемой, то пожизненная немедленная рента может быть правильным вариантом для вас.

Функция, которая может сделать немедленные аннуитеты такими привлекательными, заключается в том, что сборы вплетены в выплату. Это позволяет вам точно знать, сколько денег вы будете получать в будущем, до конца своей жизни и жизни вашего супруга, исходя из суммы, которую вы изначально внесли.

Это позволяет вам точно знать, сколько денег вы будете получать в будущем, до конца своей жизни и жизни вашего супруга, исходя из суммы, которую вы изначально внесли.

Финансовые организации, такие как Thrivent, которые предлагают немедленные аннуитеты, часто предлагают дополнительные варианты выплаты дохода, такие как регулярные платежи в течение фиксированного срока или до вашей смерти. У вас также может быть дополнительное пособие в связи со смертью, которое позволяет вам отправлять платежи людям и / или причинам по вашему выбору.

2. Отложенные аннуитеты: Вариант с отсрочкой налогообложения

Отсроченные аннуитеты обеспечивают гарантированный доход в виде единовременной суммы или ежемесячных выплат дохода на определенную дату в будущем. Вы платите либо единовременную сумму, либо ежемесячные взносы страховщику, который затем инвестирует эти средства в соответствии с вашим договорным соглашением. В зависимости от выбранного вами типа инвестиций отсроченные аннуитеты предлагают возможность роста основной суммы до получения платежей.

Отсроченные аннуитеты — отличный вариант, если вы хотите внести свой пенсионный доход на основе отсрочки налогообложения, то есть вы не облагаетесь налогом на пенсионный доход, пока не снимете деньги. В отличие от IRA и 401 (k) s, для отсроченных аннуитетов нет ограничений по взносам.

3. Фиксированные аннуитеты: вариант с меньшим риском

Фиксированные аннуитеты, вероятно, являются самым простым для понимания типом аннуитетов. Страховая компания выплачивает гарантированную фиксированную процентную ставку на ваши инвестиции в течение согласованного периода времени (гарантийный период). Эта гарантированная процентная ставка по вашим инвестициям может применяться в любом месте от года до полной продолжительности вашего гарантийного периода.

По истечении срока действия вашего контракта или по истечении гарантийного периода вы можете либо аннуитизировать свой контракт, либо возобновить его, либо перевести вложенные доллары в другой аннуитетный контракт или на пенсионный счет.

Поскольку фиксированные аннуитеты предлагают гарантированную процентную ставку, на ваш доход, как правило, не влияет волатильность рынка, поэтому вы можете предвидеть размер своих ежемесячных платежей. Конечно, недостатком фиксированного аннуитета с гарантированной процентной ставкой будет невозможность извлечь выгоду из потенциальных подъемов на рынке. Кроме того, гарантированная процентная ставка может не поспевать за инфляцией. В целом, фиксированный аннуитет может предлагать наибольшие преимущества на этапе накопления аннуитета и быть менее эффективным на этапе аннуитета для получения пенсионного дохода.

4. Переменные аннуитеты: потенциально самый высокий вариант роста

Переменный аннуитет — это тип договора аннуитета с отложенным налогом, который позволяет вам инвестировать свои деньги в субсчета, аналогичные тем, что указаны в 401(k). Субсчета могут помочь росту аннуитета идти в ногу с инфляцией, а иногда и опережать ее. Аннуитетные контракты с конкретными гонщиками могут предложить гарантированный пожизненный доход.

Как и взаимные фонды, субсчета зависят от рыночного риска и результатов. Переменные аннуитеты также предлагают всадник на пособие по смерти или доход, который обеспечивает вашим бенефициарам гарантированный доход. Гарантированная пожизненная выгода при снятии средств, или GLWB, — это дополнительный бонус, который помогает защитить как от риска долголетия, так и от рыночного риска. Эта двойная защита может быть полезной, если до выхода на пенсию осталось 15 лет или меньше.

Переменный аннуитет может быть отличным дополнением к вашему пенсионному плану, если вы уже исчерпали свой годовой взнос Roth IRA или 401(k). Вы также можете подумать о добавлении гонщиков с гарантированным доходом к своему переменному аннуитету. Функции гарантированного дохода могут позволить вам чувствовать себя более уверенно в будущем, чтобы вы могли сосредоточиться на своих целях в настоящем, зная, что вы не переживете свои деньги.

Плюсы и минусы видов аннуитетов

Фиксированные аннуитетыПредоставьте фиксированную процентную ставку на ваши инвестиции в течение установленного периода | В переменных аннуитетах Предоставьте потенциал роста на рынке. Немедленная рентаВыплата единовременной выплаты и получение гарантированного дохода сразу же | Тип 1: Немедленная фиксированнаяПлюсы: Получение дохода сразу, простота отсутствия необходимости контролировать инвестиции, точно знать, сколько денег вы получите в выплате Минусы: Выплаты могут прекратиться в случае смерти получателя ренты; может не успевать за инфляцией; торговая ликвидность для гарантированного дохода | Тип 2: Немедленная переменнаяПлюсы: Гарантированный пожизненный доход сразу, возможность извлечь выгоду из рынка, пособие по смерти для бенефициаров Минусы: Менее распространены и могут стоить дороже, чем другие пенсионные варианты; Ежемесячные платежи могут колебаться в зависимости от рынка | ||

Отсроченные аннуитетыПлатеть единовременная сумма или премии по доходам для получения гарантированной доходы на установленном будущем | Тип 3: DEFERDED | Тип 3: DEFEREDED | Тип 3: DEFERDED | Тип 3: DEFRED.

Минусы: Возможны штрафы за досрочное снятие средств; может не поспевать за инфляцией | Тип 4: Отложенная переменнаяПлюсы: Рост с отложенным налогом на этапе накопления; возможность извлечь выгоду из роста рынка Минусы: Возможны штрафы за досрочное снятие средств; активы, подверженные колебаниям рынка |

Плюсы: Легче понять; основная защита; гибкость сроков оплаты; отсроченный налоговый рост в фазе накопления; Нет ограничений по годовым взносам; Не зависит от волатильности рынка

Плюсы: Легче понять; основная защита; гибкость сроков оплаты; отсроченный налоговый рост в фазе накопления; Нет ограничений по годовым взносам; Не зависит от волатильности рынкаПодходит ли вам аннуитет?

Аннуитеты могут вселить чувство уверенности, когда речь идет о пенсионном доходе. При этом покупка аннуитета должна быть тщательно обсуждена с финансовым консультантом. Они рассмотрят ваши цели, ценности и финансовое положение, прежде чем рекомендовать аннуитет или другой инвестиционный продукт.

Интересуетесь вашими потребностями в доходах после выхода на пенсию? Пройдите тест Income Match Assessment, чтобы узнать больше.

Узнайте больше о том, как аннуитеты могут помочь вам достичь пенсионных целей, свяжитесь с финансовым консультантом рядом с вами.

Вывод аннуитета против. Бессрочная деривация: в чем разница?

К

Команда Инвестопедии

Полная биография

Авторы Investopedia имеют разный опыт работы, и за более чем 20 лет внесли свой вклад тысячи опытных писателей и редакторов.

Узнайте о нашем

редакционная политика

Обновлено 14 августа 2021 г.

Рассмотрено

Эбони Ховард

Рассмотрено

Эбони Ховард

Полная биография

Эбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем

Совет по финансовому обзору

Вывод аннуитета против. Вечная деривация

Разница между производной аннуитета и бессрочной производной связана с их разными периодами времени. Аннуитет использует процентную ставку начисления сложных процентов для расчета его текущей стоимости или будущей стоимости, в то время как бессрочный использует только заявленную процентную ставку или ставку дисконтирования. Однако существует несколько различных видов аннуитетов, и некоторые из них стремятся воспроизвести черты бессрочной ренты.

Ключевые выводы

- При расчете временной стоимости денег разница между производной ренты и бессрочной производной связана с их разными периодами времени.

- Аннуитет – это установленный платеж, получаемый в течение установленного периода времени. Бессрочные платежи — это установленные платежи, полученные навсегда или на неограниченный срок.

- Оценка аннуитета требует начисления сложных процентных ставок.

- Бессрочные активы оцениваются с использованием фактической процентной ставки.

Аннуитетный вывод

Аннуитет – это равный ежегодный ряд платежей, осуществляемых в течение заранее определенного периода времени. Аннуитеты могут использоваться для различных целей, но наиболее распространенной является обеспечение стабильного дохода для пенсионеров.

В случае пенсионеров единовременная сумма денег или активов обменивается на серию более мелких платежей в будущем. Этот платеж часто гарантируется на всю жизнь бенефициара, а это означает, что за определенную плату продавец аннуитета берет на себя риск долголетия или риск того, что бенефициар переживет уплаченную сумму.

Аннуитеты обычно продаются страховыми компаниями. С точки зрения бизнеса, единовременная сумма, полученная страховой компанией авансом, за которой следуют небольшие платежи, сделанные спустя годы, может быть хорошим дополнением к другим страховым продуктам, которые обычно предусматривают небольшие ежегодные платежи в виде премий, за которыми следуют крупные, непредсказуемость, выплаты. {-n}}{ r } \\ &\textbf{где:}\ \ &\text{PV} = \text{Текущая стоимость} \\ &r = \text{Процентная ставка за период времени} \\ &n = \text{Количество периодов времени} \\ \end{выровнено}

{-n}}{ r } \\ &\textbf{где:}\ \ &\text{PV} = \text{Текущая стоимость} \\ &r = \text{Процентная ставка за период времени} \\ &n = \text{Количество периодов времени} \\ \end{выровнено}

PV=Периодический денежный поток×r1−(1+r)−nгде: PV=Текущий оценщик=Процентная ставка за период времениn=Количество периодов времени

При расчете стоимости аннуитета необходимо составить указанную процентную ставку. Каждый год владелец аннуитета получает денежный поток (плюс процентная ставка), который каждый год суммируется по мере получения годового денежного потока и годовых процентов.

Бессрочная деривация

Бессрочный долг — это бесконечная серия периодических платежей равной номинальной стоимости. Следовательно, владелец бессрочного права будет получать постоянные выплаты навсегда. Бессрочную ренту можно рассматривать как своего рода ренту, которая никогда не прекращается, хотя в случае бессрочной ренты проценты не используются для расчета стоимости. Понятие вечности используется во многих финансовых моделях.

Британское правительство выпустило бессрочные облигации в форме консолей. При покупке консоли выплачивается небольшой купон навсегда (или до тех пор, пока должник не решит ее выкупить).

Бессрочный расчет в финансах используется в методологиях оценки для определения приведенной стоимости денежных потоков компании. Это делается путем дисконтирования обратно по определенной ставке.

Хотя фактическая номинальная стоимость бессрочной лицензии не может быть определена из-за ее неопределенного периода времени, ее текущая стоимость может быть получена. Текущая стоимость равна сумме дисконтированной стоимости каждого периодического платежа. Стоимость бессрочной лицензии определяется следующим образом:

PV

знак равно

Периодический платеж

р

куда:

PV

знак равно

Текущая стоимость бессрочной лицензии

Периодический платеж

знак равно

Оплата за период

р

знак равно

Процентная ставка за период времени

\begin{aligned} &\text{PV} = \frac{ \text{Периодический платеж} }{ r } \\ &\textbf{где:}\\ &\text{PV} = \text{Текущая стоимость бессрочный} \\ &\text{Периодический платеж} = \text{Платеж за период} \\ &r = \text{Процентная ставка за период} \\ \end{выровнено}

PV=rPeriodic Paymentгде: PV=текущее значение perpetuityPeriodic Payment=платеж за период времениr=процентная ставка за период времени

Используя фактическую процентную ставку, а не добавляя сложные процентные ставки, бессрочный долг можно получить как бесконечный поток платежей.