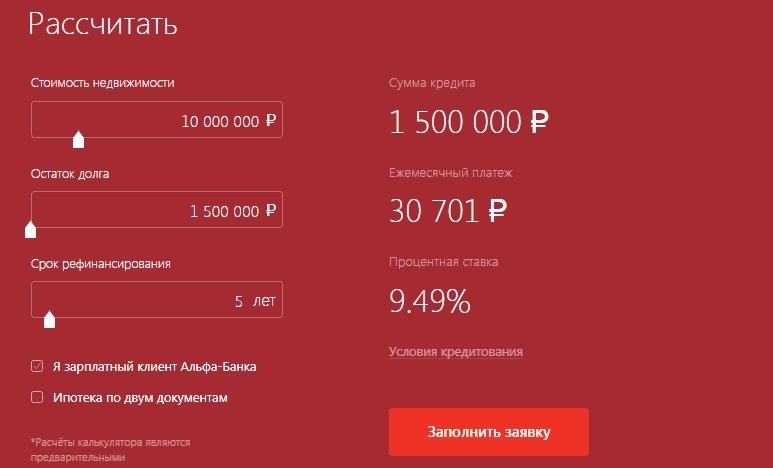

Калькулятор кредита рефинансирования: Калькулятор рефинансирования — Онлайн расчет процентов и ставок в Альфа-Банке

Содержание

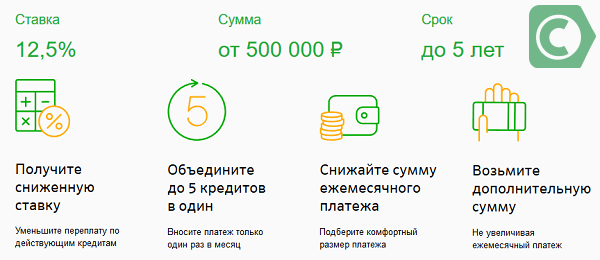

Калькулятор рефинансирования кредита онлайн | ООО «БИНКОР»

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

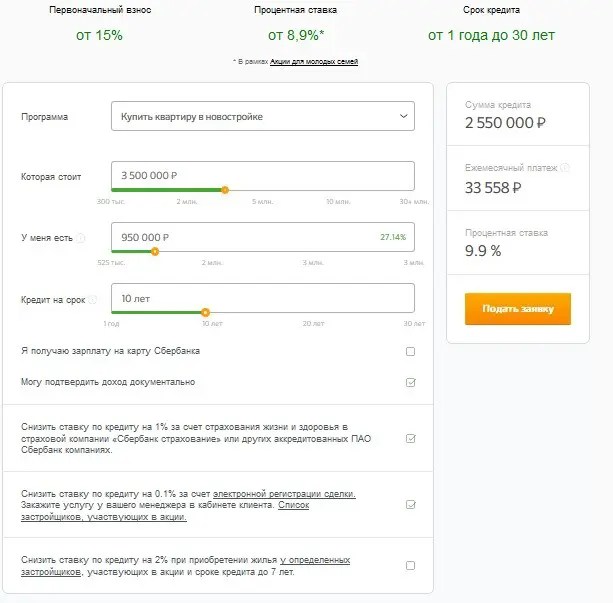

Ипотечный калькулятор

Срок

Дата получения

Ставка

|

|

Дата вступления в силу Дата |

Ставка |

|---|---|---|

|

| ||

|

| ||

Тип платежей

Расширенные настройки

Переносить дату, если платеж приходится на выходной

Начислять проценты в соответствии переносами платежей

Последний платеж не может превышать аннуитет

Кредитные каникулы первые

Название комиссии

Сумма

%

%

Периодичность

Сумма

c

Дата

по

Платить в день выплаты очередного ежемесячного платежа

Пересчет графика платежей

Пересчет графика

Рассчитать оптимальный план погашения кредита по выделенному бюджету

Досрочное погашение кредита возможно только в день очередного платежа

Пересчет графика платежей

Пересчет графика

Ниже формируется бюджет, из которого будут оплачены все расходы, связанные с погашением кредита. Подробнее…

Подробнее…

Периодичность

Сумма

c

Дата

по

Учитывать инфляцию

Выплата процентов и погашение задолженности

Месячный платеж от срока

Переплата от срока

Месячный платеж от суммы кредиты

Переплата от суммы кредита

Месячный платеж от ставки

Переплата от ставки

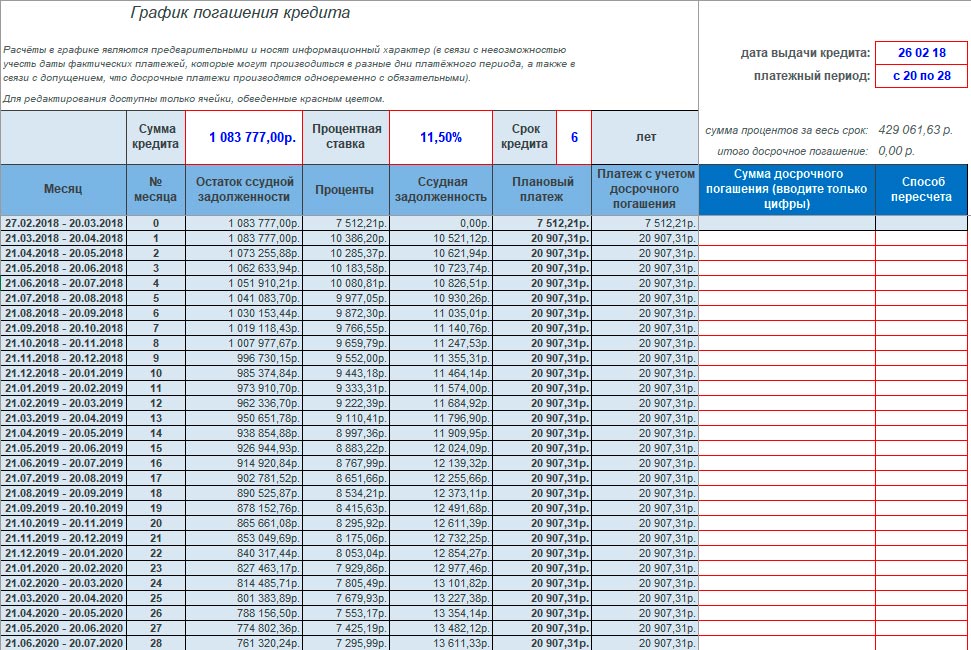

|

№ |

Дата |

Сумма |

Сумма с учетом инфляции |

Погашение основного долга |

Выплата процентов |

Остаток |

Остаток с учетом инфляции |

Описание |

|---|---|---|---|---|---|---|---|---|

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>| № | |

| Описание | |

| Дата | |

| Сумма | |

| Сумма с учетом инфляции | |

| Погашение основного долга | |

| Сумма с учетом инфляции | |

| Выплата процентов | |

| Остаток | |

| Остаток с учетом инфляции | |

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> AdditionalRepayment}»>

AdditionalRepayment}»> LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>Калькулятор рефинансирования | New American Funding

Зачем использовать калькулятор рефинансирования ипотечного кредита?

Вы думаете о рефинансировании вашего дома? Наш простой в использовании калькулятор рефинансирования ипотеки может помочь вам решить, может ли рефинансирование быть хорошим вариантом.

Просто введите данные о текущем кредите в наш калькулятор рефинансирования ипотечного кредита и прогнозируемые данные о новом кредите. Наш рефи-калькулятор оценит, сколько денег вы могли бы сэкономить каждый месяц и как может выглядеть ваш новый ежемесячный платеж.

Рефинансировать сейчас

Калькулятор рефинансирования: как работает рефинансирование?

Рефинансирование просто заменяет ваш текущий жилищный кредит новым ипотечным кредитом с другими условиями. Рефинансирование обычно требует, чтобы у вас была определенная сумма капитала в вашем доме. Как правило, вам требуется не менее 20% собственного капитала, но это зависит от кредитной программы.

Должен ли я рефинансировать свою ипотеку?

Прежде чем приступить к рефинансированию, следует задать хороший вопрос: как долго вы планируете оставаться в своем нынешнем доме. Возможно, не имеет смысла тратить тысячи долларов на закрытие только для того, чтобы получить более низкую ставку.

С другой стороны, если вы хотите остаться в своем доме на весь срок кредита, продление срока кредита может означать меньшую ежемесячную выплату, хотя в долгосрочной перспективе вы будете платить больше в виде общих процентов. .

Чтобы получить выгоду от рефинансирования вашего дома, потребуется время, поэтому вам необходимо убедиться, что вы проживаете в нем достаточно долго, чтобы окупить расходы на рефинансирование. Определение того, сколько времени потребуется, чтобы окупиться, пригодится, особенно если вы не планируете оставаться в своем доме так долго. Например, если точка безубыточности вашего рефинансирования составляет 5 лет, и вы планируете жить там только еще 4 года, то рефинансирование невыгодно, потому что вы не окупите свои затраты до продажи дома.

Когда вы решаете, следует ли вам рефинансировать, вы должны учитывать свои финансовые цели. Существует несколько потенциальных преимуществ рефинансирования, в том числе:

- Снижение ежемесячного платежа

- Снизьте процентную ставку

- Сократите срок кредита

- Получить кэшбэк

- Отменить частное ипотечное страхование

Наш калькулятор рефинансирования имеет предустановленную процентную ставку. Чтобы рассчитать новый платеж по кредиту, введите текущую ипотечную ставку в наш калькулятор рефинансирования. Если вы решите рефинансировать свой кредит, процентная ставка по ипотеке будет зависеть от вашего кредитного профиля. Если ваш кредитный рейтинг улучшился с момента вашей первой ипотеки, вы можете претендовать на более низкую процентную ставку сейчас.

Чтобы рассчитать новый платеж по кредиту, введите текущую ипотечную ставку в наш калькулятор рефинансирования. Если вы решите рефинансировать свой кредит, процентная ставка по ипотеке будет зависеть от вашего кредитного профиля. Если ваш кредитный рейтинг улучшился с момента вашей первой ипотеки, вы можете претендовать на более низкую процентную ставку сейчас.

Когда я должен рефинансировать свой дом?

Итак, вы купили дом. Возможно, вы даже рефинансировали его один или несколько раз. Теперь вы задаетесь вопросом: «Могу ли я снова рефинансировать?» Ну, технически, нет никаких ограничений на фактическое количество раз, когда вы можете рефинансировать свой дом. Итак, остается более важный вопрос: «В ваших интересах ли рефинансировать?» Давайте рассмотрим некоторые факторы, которые могут повлиять на ваше решение.

Цены отличные, вы просто не можете ждать

Прежде всего, сегодняшние исторически низкие процентные ставки могут быть слишком хорошими, чтобы отказываться от них. Получение низкой ставки может привести к серьезной экономии тысяч долларов в течение срока действия кредита.

Получение низкой ставки может привести к серьезной экономии тысяч долларов в течение срока действия кредита.

Повышение или понижение процентной ставки всего на 1% может существенно повлиять на ваш ежемесячный платеж по ипотеке. Даже если вы недавно рефинансировали свой дом, в ваших интересах рефинансировать его по более низкой процентной ставке, особенно если вы хотите «обменять» ипотечный кредит с регулируемой ставкой на обеспечение более низкой фиксированной фиксированной ставки. -ставка кредита.

Вы могли бы действительно использовать наличные деньги

Будь то более низкий ежемесячный платеж от рефинансирования или ссуды наличными, ваши финансовые потребности могут быть легко удовлетворены путем рефинансирования ипотечного кредита. Это может позволить вам консолидировать некоторые долги, помочь погасить вторую ипотеку, реинвестировать в некоторые необходимые улучшения дома или даже сделать хорошие сбережения для выхода на пенсию или фонда колледжа вашего ребенка.

Долгосрочное и краткосрочное финансовое планирование

Планируете ли вы экономить деньги в долгосрочной перспективе с более высоким ежемесячным платежом? Или вам нужен более низкий ежемесячный платеж сейчас? Кроме того, как скоро вы хотите быть без долгов?

В зависимости от вашего дохода, вашего бюджета и вашего уровня комфорта, выбор между 15-летней и 30-летней ипотекой является разительным контрастом и личным выбором, который должен соответствовать вашим финансовым потребностям и целям. При 30-летней ипотеке вы, как правило, будете платить больше процентов по более высокой ставке в течение срока действия кредита в обмен на более низкие ежемесячные платежи.

Напротив, 15-летняя ипотека обычно дает более высокие ежемесячные платежи в краткосрочной перспективе, но гораздо более быструю дату погашения с возможными преимуществами экономии при более низкой процентной ставке.

Пришло время попрощаться с PMI?

Покупатели жилья, внесшие первоначальный взнос менее 20% от стоимости дома, как правило, обязаны приобрести ипотечное страхование. Дополнительная стоимость частного ипотечного страхования (более известного как «PMI») может варьироваться от 0,3% до 1,5% 1 от первоначальной суммы кредита, подлежащей выплате ежегодно. (Когда вы достигли 22% капитала, кредитор обязан удалить его.)

Дополнительная стоимость частного ипотечного страхования (более известного как «PMI») может варьироваться от 0,3% до 1,5% 1 от первоначальной суммы кредита, подлежащей выплате ежегодно. (Когда вы достигли 22% капитала, кредитор обязан удалить его.)

Хорошие новости? Путем рефинансирования вы можете устранить свой PMI, если стоимость вашего дома достаточно увеличилась.

Другие вопросы рефинансирования ипотеки

Очевидно, что каждый кредит основан на своей собственной уникальной ситуации со своими особыми условиями. Например, если вы хотите рефинансировать свой дом сразу после рефинансирования с помощью кредита наличными, большинство кредиторов обычно заставят вас ждать как минимум 6 месяцев. Ваше право, а также ваш кредитный рейтинг также повлияет на вашу способность получить кредит.

Другие вопросы еще больше адресованы индивидуальному покупателю: достаточно ли капитала в вашем доме, чтобы гарантировать рефинансирование? Соответствуете ли вы всем требованиям кредита? Ваш кредит близок к погашению, так что расходы на закрытие перевешивают потенциальную экономию от рефинансирования? Есть ли у вас какие-либо штрафы за досрочное погашение существующего кредита, если вы погасите его досрочно? Можно ли дождаться истечения срока штрафа за досрочное погашение перед рефинансированием? Вам нужно платить баллы или сборы по новому кредиту? Вам нужно конфисковать деньги счета? Все хорошие вопросы — только ваш уникальный случай может определить ответы.

Как рефинансирование может снизить мой платеж?

- Более низкая процентная ставка – Если вы зафиксируете более низкую процентную ставку, вы можете снизить ежемесячный платеж, потому что вы меньше платите за финансирование своего дома.

- Отказ от частного ипотечного страхования (PMI) — Если вы вложили менее 20% первоначального взноса за свой дом, вы, вероятно, платите PMI. Если вы построили не менее 20% собственного капитала в своем доме, вы можете перестать платить PMI, что снизит ваш ежемесячный платеж.

- Продлить срок кредита — Если вы рефинансируете кредит на более длительный срок, это уменьшит ваш ежемесячный платеж.

Один из вариантов, которым вы можете воспользоваться, — это переход с ипотеки с плавающей процентной ставкой (или ARM) на ипотеку с фиксированной процентной ставкой. С регулируемой ставкой вы получите начальный период установленной процентной ставки, которая в какой-то момент будет сброшена до ставки, которая может измениться на весь оставшийся срок кредита.

Большинство домовладельцев выбирают ARM, если считают, что проживут в этом доме всего несколько лет, поскольку они могут сэкономить деньги с более низкой начальной процентной ставкой, которую предлагает ARM.

Однако, если вы планируете остаться в своем доме на некоторое время, переход на ипотеку с фиксированной процентной ставкой поможет вам лучше планировать бюджет в долгосрочной перспективе, поскольку ваша процентная ставка останется неизменной.

Могу ли я получить наличные из дома?

Если у вас есть достаточный капитал в вашем доме, вы можете рефинансировать свою текущую ипотеку и получить наличные обратно. Например, если ваш дом стоит 250 000 долларов, а вы должны 150 000 долларов. У вас есть 100 000 долларов собственного капитала в вашем доме. Вы можете рефинансировать свой дом. Ваш новый кредит погасит вашу текущую ипотеку, и вы получите разницу в наличных деньгах.

Некоторые из популярных причин возврата денег включают:

- Погасить задолженность по кредитной карте

- Покрытие расходов на обучение в колледже

- Отремонтируйте свой дом

Чтобы получить наличные, ваше имя должно быть указано в титуле собственности в течение как минимум шести месяцев, так называемого периода ожидания выплаты, если у вас обычный кредит, крупный кредит или кредит VA. Для кредитов FHA вам нужно будет ждать один год.

Для кредитов FHA вам нужно будет ждать один год.

Для кредитов FHA вам также необходимо будет подтвердить, что вы жили в своей бывшей инвестиционной собственности не менее одного года, если вы недавно переехали обратно. Если вы унаследовали недвижимость, периода ожидания нет, если только вы не получили кредит FHA и не решили сдать недвижимость в аренду в любое время после ее наследования.

Что делать, если у меня плохая кредитная история?

Улучшите свои шансы

Принятие мер по восстановлению или улучшению кредитной истории до обращения за рефинансированием — лучший способ улучшить свои шансы. Получение копии вашего кредитного отчета в одном из трех крупных кредитных агентств (Equifax, Experian, TransUnion) — отличное начало.

За определенную плату вы даже можете получить подробный отчет, который показывает результаты всех трех. Оттуда у вас есть несколько вариантов. Ниже приведен контрольный список того, что вы можете сделать, чтобы отполировать свой кредит и сделать ваше дело более привлекательным для потенциального кредитора:

Исправление ошибок

Внимательно просмотрите свой кредитный отчет(ы) на наличие чего-либо подозрительного или сомнительного. В соответствии с Законом о достоверной кредитной отчетности (FCRA) и компания, предоставляющая кредитную отчетность, и поставщик информации (лицо, компания или организация, которые предоставляют информацию о вас компании, предоставляющей кредитную отчетность) несут ответственность за исправление неточной или неполной информации. Сообщите им о любых несоответствиях в вашем отчете.

В соответствии с Законом о достоверной кредитной отчетности (FCRA) и компания, предоставляющая кредитную отчетность, и поставщик информации (лицо, компания или организация, которые предоставляют информацию о вас компании, предоставляющей кредитную отчетность) несут ответственность за исправление неточной или неполной информации. Сообщите им о любых несоответствиях в вашем отчете.

Платежные кредитные карты с высоким балансом

Ваш кредитный рейтинг частично зависит от того, насколько вы близки к максимальному кредитному лимиту по любой кредитной карте. Уменьшение суммы, которую вы должны по почти исчерпанным картам, может улучшить ваше положение. Если у вас есть несколько карт, особенно с небольшим балансом или без него, подумайте о переносе баланса. Думайте об этом как о стопках блоков. Стек высотой 20 блоков будет казаться нестабильным, но разделение его на 2 стека по 10 блоков будет намного более стабильным.

Получить со-подписанта

Кто-то с солидным послужным списком может заменить ваш кредитный рейтинг своим, чтобы получить желаемую ставку рефинансирования. Этот вариант следует рассматривать очень осторожно, так как любое действие повлияет на поручителя, и неудача может повредить его кредитоспособности, а также их отношениям с вами.

Этот вариант следует рассматривать очень осторожно, так как любое действие повлияет на поручителя, и неудача может повредить его кредитоспособности, а также их отношениям с вами.

Seek Credit Counseling

Это может показаться противоречивым вариантом, но если вы заплатите финансовому специалисту за помощь в упорядочении вашего бюджета, то в долгосрочной перспективе вы сможете значительно сэкономить.

Подсчитайте

Присмотритесь, прежде чем принимать решение. Скорее всего, разные кредиторы предложат вам разные условия и ставки. Ищите цитату из нескольких, прежде чем остановиться на одном. Это может показаться очевидным, но не забудьте указать своего текущего кредитора. Есть хороший шанс, что они предложат вам конкурентоспособную ставку, чтобы сохранить ваш бизнес, что не только сэкономит вам деньги, но также время и энергию подачи документов с кем-то новым.

Кроме того, планируйте заранее. Все эти варианты предоставляют отличные возможности сэкономить деньги и помочь вам рефинансировать свой дом, но каждый из них зависит от ряда факторов и может по-разному влиять на вашу уникальную ситуацию. Изложите детали, проанализируйте цифры и взвесьте преимущества, чтобы убедиться, что вы достигли наилучшего рефинансирования для своего дома.

Изложите детали, проанализируйте цифры и взвесьте преимущества, чтобы убедиться, что вы достигли наилучшего рефинансирования для своего дома.

Рефинансирование кредита VA

Среди льгот, которые получают военнослужащие за свою службу, есть доступ к программе кредитования VA, которая помогает финансировать домовладение. Эти кредиты, как правило, более привлекательны с точки зрения ставок, кредитных требований, авансовых платежей и рефинансирования, чем те, которые доступны для невоенных покупателей жилья.

Пожизненные льготы

Многие, кто использовал эту программу для покупки жилья, могут не осознавать, что обычно они могут продолжать пользоваться ею на протяжении всей своей жизни, когда покупают и продают дома. VA также предлагает своим заемщикам варианты управления ипотечными кредитами посредством упорядоченного процесса рефинансирования.

Ссуда рефинансирования со снижением процентной ставки (IRRRL), которую также называют ссудой Streamline или «VA to VA», позволяет заемщикам с ссудой VA рефинансироваться в новую ссуду VA с более низкой процентной ставкой.

Процентная ставка по новому кредиту VA должна быть ниже, чем по текущему ипотечному кредиту, чтобы претендовать на этот вариант.

Рефинансирование без проблем

Вот некоторые другие преимущества рефинансирования вашего текущего кредита VA с использованием IRRRL:

- Кредит обычно обходит процесс андеррайтинга кредита.

- Новая оценка требуется редко.

- Новые деньги не нужны, так как сопутствующие расходы могут быть включены в кредит.

- Дополнительные средства могут быть взяты взаймы (до 6000 долларов США) для повышения энергоэффективности объекта.

- Новый сертификат приемлемости не требуется, можно повторно использовать тот, который вы использовали ранее.

- Требования к занятости более гибкие.

- Некоторые кредиторы позволяют сократить срок кредита с 30 до 15 лет.

Учитывая, что процентные ставки все еще близки к историческому минимуму, IRRRL может помочь еще больше снизить ежемесячный платеж, высвободив средства для других целей для вас и вашей семьи. Оптимизированный процесс рефинансирования кредита VA делает его вариантом, который вы, безусловно, заслужили право изучить.

Оптимизированный процесс рефинансирования кредита VA делает его вариантом, который вы, безусловно, заслужили право изучить.

Могу ли я рефинансировать крупную ссуду?

Существует много причин для рефинансирования жилищного кредита наличными. Вы можете снизить процентную ставку или ежемесячные платежи; возможно, вы хотите обналичить рефинансирование, чтобы заплатить за реконструкцию или проект улучшения дома; или, может быть, вы просто хотите изменить условия кредита.

Какой бы ни была причина, специалист по ипотечному кредитованию может помочь вам решить, какой пакет рефинансирования кредита подходит именно вам. Когда ставки низкие, самое время подумать о рефинансировании вашей Jumbo Mortgage.

Когда основной остаток по ипотечному кредиту станет ниже лимита кредита OFHEO, специалист по ипотечному кредитованию может помочь вам перейти на традиционный соответствующий кредит. Этот переход снизит ваши процентные ставки и поможет вам быстрее погасить кредит.

Дополнительные варианты рефинансирования крупного кредита включают:

- Ипотечное страхование не требуется. Большинство ипотечных кредиторов требуют, чтобы заемщики платили за частное ипотечное страхование (PMI), чтобы финансировать кредиты с соотношением кредита к стоимости выше 80%.

- Только проценты Рефинансирование. Если вам нужно временно снизить ежемесячный платеж, чтобы избежать потери права выкупа, или перенаправить ежемесячные платежи на другие цели, вы можете использовать рефинансирование только процентов, чтобы уменьшить ежемесячный платеж до стоимости процентной ставки.

- Обналичивание Рефинансирование. Вы можете использовать средства от рефинансирования наличными для совершения крупных покупок или погашения долга с более высокой процентной ставкой.

Свяжитесь со своим ипотечным кредитором, чтобы убедиться, что у вас будет удобный и простой опыт финансирования жилья.

На что следует обратить внимание перед рефинансированием ипотечного кредита

Кредитный рейтинг : как и при первой покупке дома, перед рефинансированием вам необходимо подумать о своем кредитном рейтинге.

Непогашенная задолженность : ипотечный кредитор проверит соотношение вашей задолженности к вашему доходу (или DTI). Чем ниже соотношение вашего долга к доходу, тем выше ваши шансы на получение кредита. Вывоз капитала из вашего дома для консолидации долга также является вариантом.

Завершающие расходы : ваши заключительные расходы при рефинансировании ипотечного кредита, вероятно, будут несколько меньше, чем при покупке дома, но их все же следует учитывать. Хотя каждое рефинансирование уникально, имейте в виду, что получение более низкой процентной ставки может означать необходимость платить более высокие затраты на закрытие. Обсудите свои варианты с новым американским консультантом по кредитованию финансирования.

Штрафы за досрочное погашение ипотеки : обязательно ознакомьтесь с условиями любого рефинансирования, чтобы узнать, взимает ли ваш кредитор штраф за досрочное погашение ипотеки.

Чтобы удержать заемщика от продажи или рефинансирования своего кредита, как только процентные ставки упадут, кредиторы будут добавлять штраф за досрочное погашение ипотечного кредита, если заемщик погасит кредит раньше, чем предусмотрено первоначальными условиями. Важно знать, что существует два типа штрафов за досрочное погашение: Мягкие штрафы за досрочное погашение и Жесткие штрафы за досрочное погашение .

Мягкий штраф за досрочное погашение назначается только в том случае, если дом рефинансируется до истечения срока. Дом может быть продан в любое время после закрытия первого кредита без дополнительных комиссий.

С другой стороны, жесткий штраф за досрочное погашение, , который встречается чаще, дается независимо от того, погашен ли вексель в результате продажи или рефинансирования до истечения установленного времени.

В большинстве случаев штрафы за досрочное погашение не повредят вам, потому что маловероятно, что вы погасите ипотечный кредит в размере 200 000 долларов в течение трех-пяти лет. Однако рефинансирование ипотечного кредита с более высокой процентной ставки на более низкую процентную ставку технически считается погашением кредита. Чтобы рефинансировать один кредит в другой, вы погашаете первоначальный ипотечный кредит. Если вы сделаете это в течение штрафного периода, вам придется оплатить предоплату.

Позвоните нам сегодня, чтобы узнать, может ли рефинансирование вашего дома быть правильным финансовым решением в вашей текущей ситуации. Один из наших опытных кредитных консультантов может ответить на ваши вопросы, обсудить, что нужно знать перед рефинансированием, и помочь вам начать процесс прямо сейчас, если вы хотите рефинансировать свою ипотеку.

Калькулятор рефинансирования студенческого кредита | Lendkey

Что нужно для начала работы

- Знайте, сколько вы должны.

Если у вас более одного кредита, у них могут быть разные остатки и процентные ставки. Если вы не знаете, что это такое, проверьте свой ежемесячный отчет или обратитесь в свою кредитную компанию.

Если у вас более одного кредита, у них могут быть разные остатки и процентные ставки. Если вы не знаете, что это такое, проверьте свой ежемесячный отчет или обратитесь в свою кредитную компанию. - Узнайте свой кредитный рейтинг. Ваш кредитный рейтинг является ключевым фактором при определении ставок, на которые вы можете претендовать при рефинансировании студенческих кредитов. Многие компании, выпускающие кредитные карты, теперь бесплатно предоставляют ваш кредитный рейтинг. Если у вас нет отличного кредитного рейтинга, подача заявки с поручителем может помочь вам получить более высокие ставки.

- Знать, выбрать переменную или фиксированную ставку . Как правило, кредит с плавающей процентной ставкой начинается с более низкой ставки, чем кредит с фиксированной процентной ставкой. Однако переменные ставки, вероятно, со временем будут как увеличиваться, так и уменьшаться в зависимости от экономической ситуации.

Если у вас более одного кредита, у них могут быть разные остатки и процентные ставки. Если вы не знаете, что это такое, проверьте свой ежемесячный отчет или обратитесь в свою кредитную компанию.

Если у вас более одного кредита, у них могут быть разные остатки и процентные ставки. Если вы не знаете, что это такое, проверьте свой ежемесячный отчет или обратитесь в свою кредитную компанию.

Шаг 1: Добавьте информацию о текущем кредите

Общая сумма кредита:

$Процентная ставка:%

Ежемесячно оплата:

$

ИЛИ

Оставшийся срок (месяцев):

+ Добавить еще один кредит

Шаг 2: Добавьте информацию о новом кредите

Выберите Кредитный рейтингУдовлетворительный (680–720)Хороший (720–760)Очень хороший (760–800)Отличный (800+)Выберите новый срок (лет) )5 лет10 лет15 летВыбрать тип кредита

Исправлено

Переменная

Заполните данные о текущем кредите, чтобы узнать, сколько вы можете сэкономить!

Наш быстрый и простой калькулятор студенческих кредитов позволяет вам подсчитать оставшуюся задолженность и ежемесячный платеж, чтобы выяснить, насколько рефинансирование ваших студенческих кредитов может улучшить ваше финансовое положение.

дополнительные реквизиты

первоначальный кредит

новый кредит

———

Ежемесячный платеж

———

——— —

Срок

———

———

Процентная ставка

———

Подать заявку